産業用軸受市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 59.66 十億米ドル |

| 市場規模 (2031) | 92.77 十億米ドル |

| 成長率 (2026 - 2031) | 9.23% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用軸受市場分析

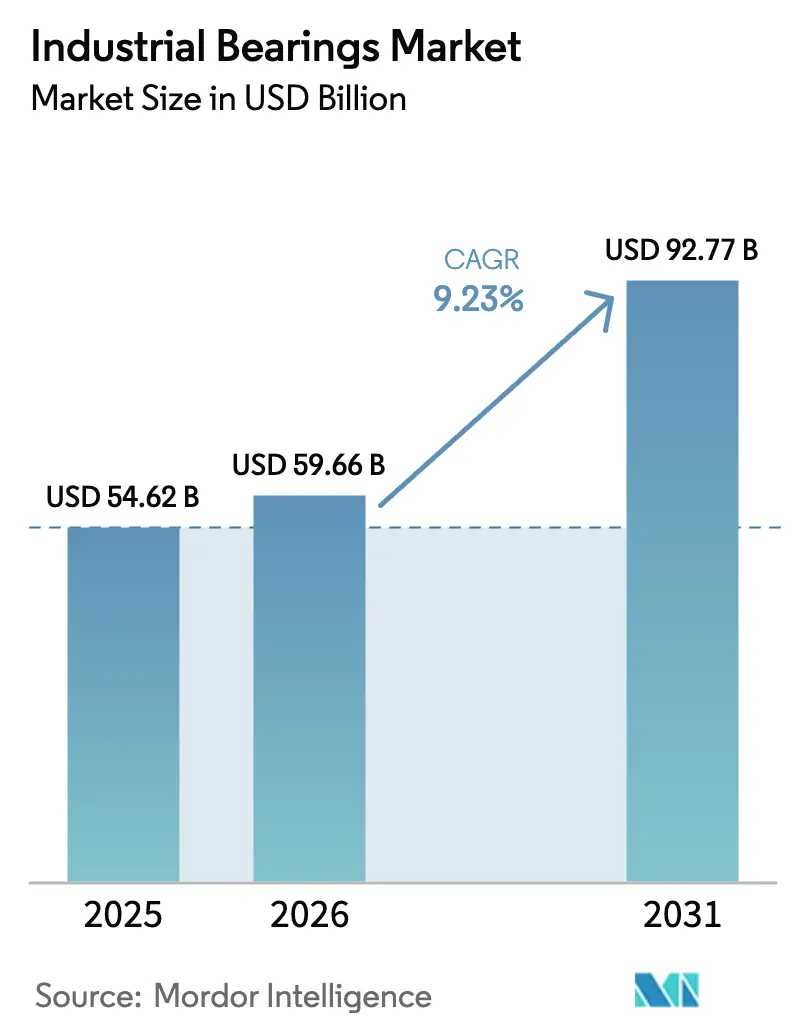

産業用軸受市場規模は、2025年に546億2,000万米ドル、2026年に596億6,000万米ドルと予測され、2026年から2031年にかけて年平均成長率9.23%で成長し、2031年までに927億7,000万米ドルに達する見込みです。電気自動車のドライブトレイン、陸上風力発電設備、センサー搭載スマート軸受からの旺盛な需要が収益基盤を拡大しています。5MWタービン向けの代替困難な大径スルーイングリング、バッテリー電気自動車向けの高付加価値eアクスルおよびホイールハブユニット、デジタル対応の稼働率保証契約が産業用軸受市場全体の平均販売価格を押し上げています。北米における地域回帰プログラムおよびメキシコへの近隣移転がサプライチェーンを短縮する一方、欧州および中東における水素圧縮機のパイロットプロジェクトが磁気軸受およびセラミック軸受のニッチ市場を開拓しています。垂直統合された鉄鋼鍛造および熱処理ラインを持つサプライヤーは、中堅競合他社よりも合金価格の変動を吸収する能力が高く、そのコスト優位性を産業用軸受市場におけるシェア防衛に活用しています。

レポートの主要ポイント

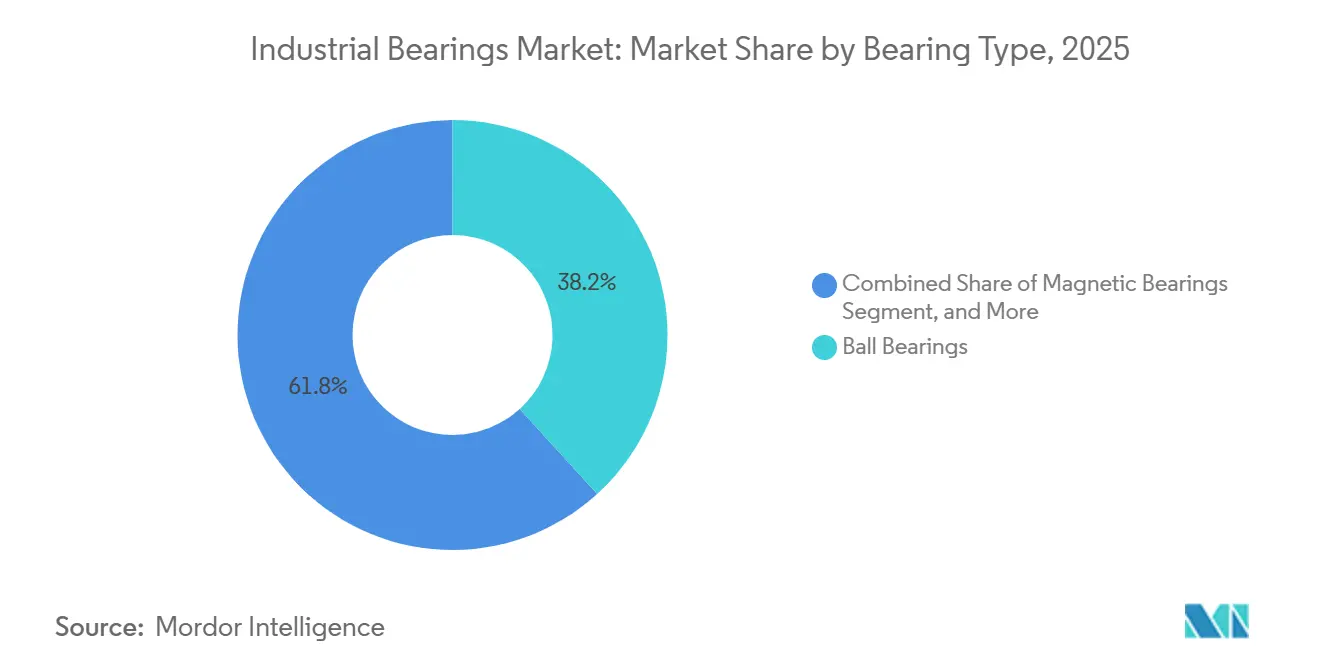

- 軸受タイプ別では、ボール軸受が2025年の産業用軸受市場シェアの38.24%を占めてトップとなり、磁気軸受は2031年にかけて年平均成長率10.21%で拡大する見込みです。

- 材料別では、合金鋼が2025年の産業用軸受市場の49.22%を占め、セラミック材料は2031年にかけて年平均成長率9.93%で拡大しています。

- エンドユーザー別では、自動車が2025年の収益の29.63%を占め、エネルギーセグメントは2031年にかけて最高の年平均成長率10.89%を記録する見込みです。

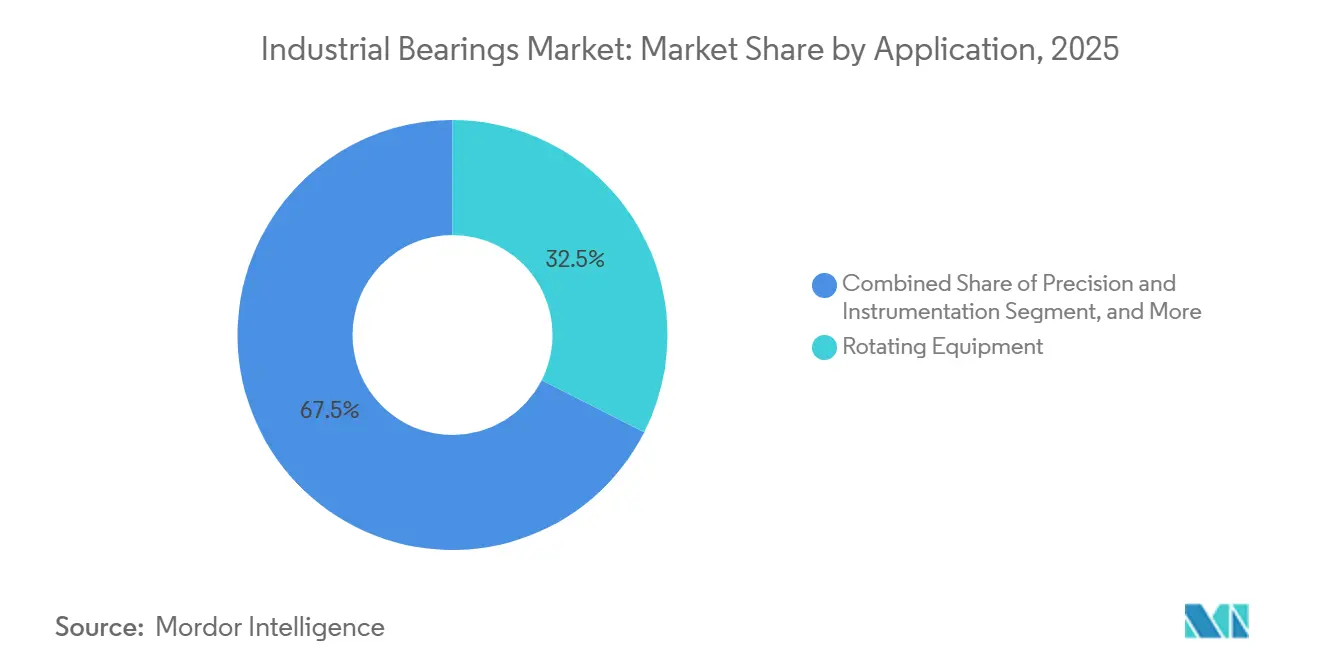

- 用途別では、回転機器が2025年の産業用軸受市場の32.47%を占め、精密・計測機器は2031年にかけて年平均成長率10.24%で成長する見込みです。

- 販売チャネル別では、OEMが2025年の収益の66.79%を占め、アフターマーケットおよびMROは2031年にかけて年平均成長率9.67%で成長する見込みです。

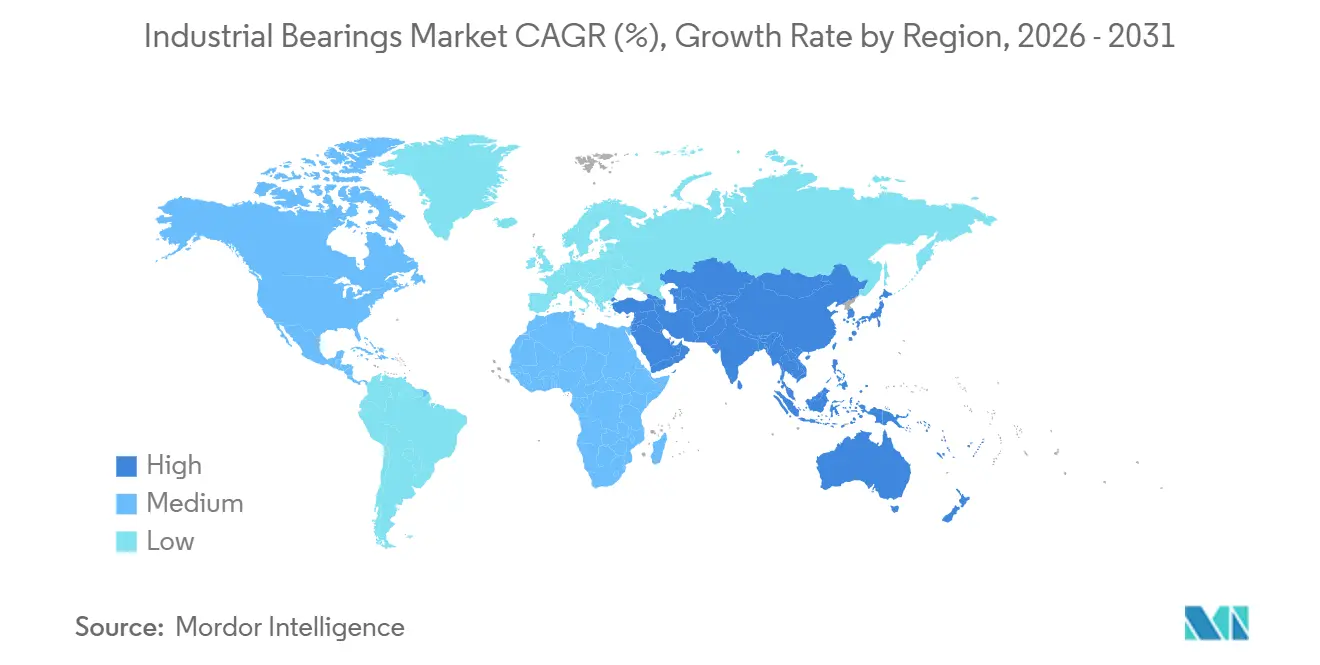

- 地域別では、アジア太平洋が2025年の産業用軸受市場の53.21%のシェアを占め、中東は2031年までに年平均成長率10.29%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用軸受市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車およびEV生産の回復による需要増加 | +1.8% | 世界全体(中国、インド、米国) | 中期(2〜4年) |

| 予知保全対応スマート軸受の急速な普及 | +1.5% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| アジア太平洋および欧州における陸上風力タービンの拡大 | +1.3% | アジア太平洋中心、欧州 | 中期(2〜4年) |

| 北米における産業機器サプライチェーンの国内回帰 | +0.9% | 北米、メキシコへの選択的近隣移転 | 中期(2〜4年) |

| 水素圧縮機における磁気軸受およびセラミック軸受のニッチ需要 | +0.6% | 欧州、中東、アジア太平洋のパイロットプロジェクト | 長期(4年以上) |

| 低摩擦ミニチュア軸受を必要とするロボットおよび協働ロボットの急増 | +0.7% | 世界全体、アジア太平洋の電子機器工場が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車およびEV生産の回復による需要増加

世界の乗用車生産台数は、電動化によりホイールエンドあたりの平均軸受搭載数が増加し、より高いトルク負荷に耐える新たなeアクスル設計が導入されたことで、2025年に8,800万台まで回復しました。[1]国際エネルギー機関、「世界のEV展望2025」、iea.org転がり抵抗を15%低減しバッテリー保証期間に対応するセラミックハイブリッドホイールハブ軸受は、産業用軸受市場が効率向上を収益化している好例です。インドの乗用車生産台数は2025年に8%増加し、二輪車の電動化が小径ボール軸受の追加需要を生み出しました。北米の商用車生産台数は6%増加し、大型電動トラック向けの大型テーパーローラーセットの需要が拡大しました。これらの変化は、産業用軸受市場内でマージンを守る高負荷・センサー統合設計に向けて資本を誘導しています。

予知保全対応スマート軸受の急速な普及

振動・温度データをストリーミングするセンサー内蔵ハウジングにより、軸受はIIoTノードとして機能し、故障を4〜6週間前に検知してジャストインタイムの交換を促すことが可能になっています。[2]SKFグループ、「Enlight予知保全プラットフォーム」、skf.com2025年のSKFのEnlight導入により、製紙工場における計画外ダウンタイムが22%削減され、NSKのクラウド連携球面ローラーユニットは再グリース間隔を500時間から1,200時間に延長しました。サブスクリプション型稼働率保証契約は収益を前払い販売から継続的サービスへとシフトさせ、広範な設置基盤を持つ既存企業を優遇し、低コスト新規参入者の価格優位性を侵食しています。2025年に産業用IoT普及率が34%に達したことで、予知保全のユースケースがセンサー展開の最大シェアを占めるようになりました。

アジア太平洋および欧州における陸上風力タービンの拡大

2025年の陸上風力発電の新規設置容量は110GWに達し、各マルチメガワットタービンには40〜50個の軸受が搭載され、その多くは直径4mを超えています。[3]世界風力エネルギー協議会、「世界風力レポート2025」、gwec.netスルーイングリングの単価は、従来の2MWモデルと比較して5MWプラットフォームでは30〜40%上昇しています。Schaefflerが新たに拡張したドイツの生産ラインでは直径5mまでのリングを加工しており、プレミアムセグメントの地域化トレンドを裏付けています。15年以上稼働した欧州の風力発電所のリパワリングが並行してアフターマーケットを創出する一方、インドとベトナムは遅延した洋上予算を陸上建設に振り向け、産業用軸受市場の二桁成長を持続させています。

北米における産業機器サプライチェーンの国内回帰

2021年から2025年にかけて発表された北米の国内回帰投資は4,270億米ドルに達し、そのうち重機組立が18%を占めました。The Timken Companyはオハイオ州の鍛造能力を25%増強し、クラス8アクスル向けの国内テーパーローラー供給を確保しました。RBC Bearings Incorporatedはコネチカット州の精密研削工場を買収し、バイ・アメリカ基準の対象となる航空宇宙契約を支援しました。かつて16週間かかっていたアジアからの輸入リードタイムは、地域供給では8週間に短縮され、地元生産者に市場投入までの時間的優位性をもたらし、産業用軸受市場全体でのシェア獲得につながっています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合金・エネルギー価格の変動によるマージン圧迫 | -1.2% | 世界全体、欧州および北米で深刻 | 短期(2年以内) |

| 自動車の内燃機関からEVへの移行によるエンジン関連軸受需要の減少 | -0.9% | 世界全体、欧州および中国が主導 | 中期(2〜4年) |

| 米国およびEUにおける中国製軸受への知的財産に基づく輸入規制 | -0.6% | 米国、欧州連合 | 中期(2〜4年) |

| 航空宇宙分野における積層造形ブッシングによる小型ローラー軸受の代替 | -0.4% | 北米、欧州のクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合金・エネルギー価格の変動によるマージン圧迫

南アフリカからのフェロクロム輸出が逼迫し、EU電力料金が急騰したことで、2025年上半期にクロム鋼のサーチャージが12%上昇し、中堅メーカーの売上総利益率が最大300ベーシスポイント低下しました。エネルギー集約型の熱処理が製造コストの約20%を占めるため、地域のガス価格変動は見積もりに迅速に反映されます。自社製鉄所を持つ大手企業は価格変動を吸収できる一方、中小企業は非重要用途にポリマー代替品へのシフトを進めており、このパターンが産業用軸受市場における価格転嫁を制限する可能性があります。

自動車の内燃機関からEVへの移行によるエンジン関連軸受需要の減少

バッテリー電気自動車のアーキテクチャは、クランクシャフトおよびトランスミッション部位を排除することで、1台あたりの軸受数を約180個から約90個に削減します。欧州のディーゼルおよびガソリン車の新規登録台数は2025年に総販売台数の68%まで低下し、中国のEV普及率は38%に達し、減少を加速させています。既存サプライヤーのエンジン軸受収益は2025年に7%減少した一方、電動モビリティ製品ラインは22%増加しました。この代替ギャップは、産業用軸受市場全体の数量成長がエンジン部品よりも高付加価値のホイールエンドおよびeアクスルセットからますます生まれることを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軸受タイプ別:非接触用途で磁気軸受が普及拡大

ボール軸受は2025年の産業用軸受市場の38.24%のシェアを維持し、高速電動モータ、家電製品、自動車ホイールハブに支えられています。ローラー軸受は鉱山トラックのアクスルや風力タービンのメインシャフトなどの高負荷ニッチで続き、平軸受は建設機械の揺動用途に使用されています。まだ小規模な基盤ではありますが、磁気軸受は水素圧縮機および無油運転を必要とする高速ターボ機械に支えられ、年平均成長率10.21%を記録する見込みです。センサー統合は現在標準となっており、SKFおよびNSKは球面ローラーおよびテーパーローラーハウジングに加速度計を組み込み、クラウド診断にデータを送信しています。

炭化物コーティングされたローラーレースは粉塵の多い鉱山での寿命を40%延長し、セラミック鋼ハイブリッドボール軸受は電気自動車ハブの重量を30%削減します。igusは協働ロボット関節の摩耗を25%低減する3Dプリント製ポリマーケージを使用しています。磁気ユニットの普及障壁、主に制御システムコストは、メンテナンスフリーのライフサイクルが高い初期投資を相殺するにつれて緩和されており、予測期間にわたって産業用軸受市場へのより速い浸透に向けて位置付けられています。

材料別:セラミックおよびハイブリッド複合材料が極限環境に対応

合金鋼は2025年の収益の49.22%を占め、その強度対コスト比が評価されていますが、セラミックグレードは電気自動車ホイールハブ向け窒化ケイ素ボールおよびMRIスキャナー向けジルコニアリングに牽引され、2031年にかけて年平均成長率9.93%で成長する見込みです。ポリマー複合材料は食品加工における無潤滑運転の要件を満たし、セラミック鋼ハイブリッド転動体軸受は風力タービン発電機における電食を防止します。

窒化ケイ素ハイブリッドは転がり抵抗を15%低減し、グリース寿命をEVの15万km整備期間に合わせて延長します。ポリマー軸受はFDA規制対象のコンベヤにおいてブロンズを代替しており、鋼製レースへのダイヤモンドライクカーボンコーティングはプレミアム材料コストなしに硬度を延長することで既存の数量を守るのに役立っています。これらの進歩は材料ミックスを多様化し、産業用軸受市場全体のマージンを保護しています。

エンドユーザー産業別:エネルギーセグメントが予測成長で自動車を上回る

自動車は2025年の需要の29.63%を占めましたが、風力タービンのリパワリング、水素インフラ、石油・ガスのアップグレードがユニットあたりの価値を高めることで、エネルギーセグメントは年平均成長率10.89%を記録する見込みです。生産量が少ない場合でも、航空宇宙用途ではAS9100トレーサブルな軸受の使用が必要であり、これは飛行重要アクチュエーターおよびランディングギアの信頼性と安全性を確保するために不可欠です。この要件が産業内のプレミアム価格ミックスに貢献しています。

水素圧縮機は従来の鋼鉄価格の数倍を要求する磁気軸受およびセラミック軸受を指定する一方、鉱業では銅およびリチウムプロジェクトのライフサイクルコストを低減するために3回再生可能な大口径球面ローラー軸受が使用されています。自動車の数量はエンジンからホイールハブおよびeアクスル設計へと徐々に移行し、下振れを抑制しますが、産業用軸受市場におけるエネルギーのシェアは2031年にかけて最も速く拡大するでしょう。

用途別:ロボットおよび医療機器の小型化が精密計測機器を牽引

回転機器は2025年の産業用軸受市場の収益の32.47%を占め、標準化されたインターフェースの恩恵を受けるモータ、ポンプ、圧縮機をカバーしています。半導体工場および工作機械の直線運動システムはミクロンレベルの繰り返し精度と真空グレードの潤滑剤を必要とします。エンジンおよびドライブライン軸受は商用トラックで引き続き重要であり、シャシーおよびホイールハブはセンサーリングの統合によりEVで重要性を増しています。

精密・計測機器用途は、協働ロボットおよび医療画像診断がサブ10マイクロメートル公差のミニチュア軸受を必要とすることから、セグメント最高の年平均成長率10.24%が見込まれています。セラミックハイブリッドはモータの可変周波数ドライブによる電気的ストレスを軽減し、歯科用ドリルは超静音ミニチュアボール軸受を使用して50dB未満の騒音レベルを達成しています。これらのトレンドは平均単価を引き上げ、産業用軸受市場内のプレミアムニッチを強化しています。

販売チャネル別:密封軸受の普及を反映したアフターマーケットの成長

OEM契約は量産開始の数年前に設計が確定するため、2025年の販売の66.79%を占めました。しかし、センサーアラートが交換を状態基準サイクルへとシフトさせることで、アフターマーケットおよびMROストリームは年平均成長率9.67%で拡大する見込みです。2025年には、Applied Industrial Technologiesを含む電子商取引プラットフォームがリアルタイムの在庫可視性を向上させ、アフターマーケット購入総額の28%を占めました。

密封軸受は交換間隔を約25%延長します。しかし、その高い単価が遅い回転率を相殺し、収益成長に貢献しています。販売代理店の統合はサプライヤーに対する交渉力を高め、翌日配送サービスの範囲を拡大します。さらに、地域の国内回帰努力によりリードタイムが16週間から8週間に大幅に短縮されました。これらの要因は、2031年にかけて産業用軸受市場内でアフターマーケットのシェアが上昇傾向を維持することを支えると予想されます。

地域分析

アジア太平洋は2025年の世界収益の53.21%を占め、産業用軸受市場を支配しました。中国は約3,000万台の車両を組み立て、65GWの陸上風力発電容量を追加した一方、インドの二輪車および商用車生産台数は前年比8%拡大しました。日本と韓国は、公差がシングルマイクロメートル域にあるため単価が500米ドルを超えることもあるロボット、半導体製造装置、工作機械向けの高付加価値精密軸受を供給しました。東南アジアは研削・組立の二次拠点となり、ベトナムとタイが低労働コストと貿易優遇協定の恩恵を受ける新工場を誘致しました。地域サプライヤーはまた、関税の不確実性に対するバッファーとして調達先を多様化し、規模の効率性を損なうことなく産業用軸受市場の足跡を中国以外に拡大しました。

中東は、アラブ首長国連邦およびサウジアラビアの大型交通インフラプロジェクトが高速鉄道、地下鉄延伸、海水淡水化プラント向けの耐腐食性ホイールハブ、アクスルボックス、ポンプ軸受を指定することから、2031年にかけて年平均成長率10.29%を記録する見込みです。サウジアラビアのNEOMおよびレッドシープログラムは海水暴露に耐えるステンレス鋼およびポリマーユニットを必要とし、平均販売価格を押し上げています。北米の国内回帰の波は、The Timken CompanyとRBC Bearings Incorporatedが国内鍛造および熱処理能力を拡張したことで、リードタイムを16週間から8週間に短縮し、農業機械および鉱山トラックOEMのバイ・アメリカ含有量規則を満たし、供給を安定させました。欧州は複雑なシグナルを示しており、自動車のエンジン軸受数量の縮小は、直径2mを超えるスルーイングリングと産業用自動化セルの小型精密セットを必要とする老朽化した風力発電所のリパワリングによって相殺されています。

南米の需要は依然として控えめで、主にブラジルの農業機械アフターマーケットと銅・鉄鉱石操業向けの鉱業スペアに牽引されています。アフリカの数量は南アフリカとザンビアの鉱山に集中しており、再生可能な球面ローラー軸受がクラッシャーおよびミルのダウンタイムを削減し、スエズ回廊沿いのエジプトの地下鉄延伸では欧州の通勤電車向けに認定されたアクスルボックス設計が使用されています。OEMは地政学的リスクをヘッジするためにメキシコ、東欧、東南アジアへの調達多様化を継続しており、このトレンドが複数の低コスト地域に設備投資を分散させています。この地理的多様化はサプライチェーンの回復力を強化する一方、新たな研削ラインをめぐる競争を激化させ、産業用軸受市場を地域的にバランスが取れつつも戦略的に流動的な状態に保っています。

競合状況

SKF、NSK、Schaeffler、The Timken Companyの4社の既存サプライヤーは、2025年の産業用軸受市場の40%台中盤のシェアを支配しており、数十年にわたるプロセスノウハウと自社製鉄鋼または熱処理資産に支えられた中程度の集中度を反映しています。垂直統合により、これらの企業は2025年初頭にクロム鋼サーチャージが12%上昇した際に中堅競合他社のマージンを圧迫した合金価格の急騰を吸収することができます。その規模はまた、自動車、風力、航空宇宙OEMとの複数年にわたる共同エンジニアリング契約を支援し、製品ライフサイクル全体にわたってシェアを確保します。デジタルサービスバンドルが新たな差別化要因となっており、NSKのクラウド接続軸受は再グリース間隔を140%延長してサブスクリプション収益を生み出し、SKFのEnlightプラットフォームはセメントおよび製紙工場の計画外ダウンタイムを22%削減しています。

新興の破壊的企業がニッチ市場を開拓しています。Honeywellの積層造形航空宇宙ハウジングは軸受シートを統合してアクチュエーターの小型ローラーセットを排除し、部品点数を40%、重量を15%削減します。ポリマー複合材料のリーダーであるigusは平軸受ブッシングから3Dプリント製ボール軸受ケージへとシフトし、ロボットのピックアンドプレース関節の摩耗を25%低減しました。セラミックハイブリッドの専門企業は電食耐性を必要とする電気自動車ホイールハブおよび風力タービン発電機の受注を獲得しており、磁気軸受スタートアップは油汚染のリスクを排除する非接触回転が求められる水素圧縮機をターゲットにしています。これらの挑戦者が既存企業のコア自動車数量を脅かすことはほとんどありませんが、産業用軸受市場のパフォーマンスの端でマージンを圧迫しています。

2025年の戦略的動向は高付加価値セグメントへのシフトを裏付けています。NSKは電動パワーステアリングアクチュエーターの内容を深化させるために欧州のステアリングシステム軸受ラインを買収し、Schaefflerはドイツで5mスルーイングリング熱処理を拡張するために1億5,000万ユーロ(1億6,100万米ドル)を投じ、SKFはアフターマーケット成長に連動したバリュエーション倍率を解放するためにインドの自動車部門を分離しました。The Timken Companyは2026年1月に最高技術責任者を任命し、ポートフォリオ全体でデジタルツイン分析を加速させ、競争上のポジショニングにおけるソフトウェアの重要性の高まりを示しています。コンプライアンス障壁は依然として高く、ISO 281寿命試験、AS9100監査、3-A衛生承認は社内ラボとフィールド故障データベースを持つ既存企業に有利です。しかし、差別化の機会は純粋な規模から材料科学とデータサービスの習熟へとシフトしており、競争を激しく保ち、産業用軸受市場内での継続的なイノベーションを確保しています。

産業用軸受業界のリーダー企業

Aktiebolaget Svenska Kullagerfabriken

NSK Ltd.

NTN Corporation

The Timken Company

Schaeffler AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:The Timken Companyは、軸受ポートフォリオ全体でデジタルツイン開発および予測分析能力を加速させるために最高技術責任者を任命しました。

- 2025年10月:SKFは、EVホイールハブ軸受およびセンサー統合設計への投資に集中するため、インドの自動車部門を独立した事業体として分離しました。

- 2025年9月:NSKは欧州サプライヤーからステアリングシステム軸受ポートフォリオを買収し、電動パワーステアリングアクチュエーターの製品ラインを強化しました。

- 2025年3月:NSKは鉱山ハウルトラック向けに3回の再生サイクルを想定した再生可能な大型テーパーローラー軸受を展開しました。

世界の産業用軸受市場レポートの調査範囲

産業用軸受市場レポートは、軸受タイプ(ボール軸受、ローラー軸受、平軸受、磁気軸受、その他の軸受タイプ)、材料(合金鋼、セラミック、ポリマー/複合材料、ハイブリッド)、エンドユーザー産業(自動車、航空宇宙、エネルギー、鉱業・金属、建設・重機、食品・飲料、マテリアルハンドリング・物流、その他のエンドユーザー産業)、用途(回転機器、直線運動システム、エンジン・トランスミッション・ドライブライン、シャシー・ホイールハブ、精密・計測機器)、販売チャネル(OEM、アフターマーケット/MRO)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ボール軸受 |

| ローラー軸受 |

| 平軸受 |

| 磁気軸受 |

| その他の軸受タイプ |

| 合金鋼 |

| セラミック |

| ポリマー/複合材料 |

| ハイブリッド |

| 自動車 |

| 航空宇宙 |

| エネルギー |

| 鉱業・金属 |

| 建設・重機 |

| 食品・飲料 |

| マテリアルハンドリング・物流 |

| その他のエンドユーザー産業 |

| 回転機器 |

| 直線運動システム |

| エンジン・トランスミッション・ドライブライン |

| シャシー・ホイールハブ |

| 精密・計測機器 |

| OEM |

| アフターマーケット/MRO |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 軸受タイプ別 | ボール軸受 | ||

| ローラー軸受 | |||

| 平軸受 | |||

| 磁気軸受 | |||

| その他の軸受タイプ | |||

| 材料別 | 合金鋼 | ||

| セラミック | |||

| ポリマー/複合材料 | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 自動車 | ||

| 航空宇宙 | |||

| エネルギー | |||

| 鉱業・金属 | |||

| 建設・重機 | |||

| 食品・飲料 | |||

| マテリアルハンドリング・物流 | |||

| その他のエンドユーザー産業 | |||

| 用途別 | 回転機器 | ||

| 直線運動システム | |||

| エンジン・トランスミッション・ドライブライン | |||

| シャシー・ホイールハブ | |||

| 精密・計測機器 | |||

| 販売チャネル別 | OEM | ||

| アフターマーケット/MRO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までに世界の産業用軸受市場はどの程度の規模になると予想されますか?

総額は2026年から年平均成長率9.23%で拡大し、2031年までに927億7,000万米ドルに達する見込みです。

今後5年間で最も高い成長が期待される軸受設計はどれですか?

磁気式非接触ユニットは、水素圧縮および高速ターボ機械への採用に支えられ、年間約10.21%の成長が予測されています。

電気自動車においてセラミックおよびハイブリッド軸受が普及している理由は何ですか?

窒化ケイ素転動体は転がり抵抗を約15%低減し、グリース寿命をEVの15万km整備期間に合わせて延長し、ドライブトレインの効率を向上させます。

予知保全はアフターマーケット交換のタイミングにどのような役割を果たしていますか?

センサー搭載軸受は故障を4〜6週間前に検知でき、計画外ダウンタイムを20%以上削減する状態基準の発注を可能にします。

2031年にかけて最も多くの増分収益をもたらす地域はどこですか?

アジア太平洋はEV生産と風力タービン設置により最大の貢献地域であり続け、中東は年平均成長率10.29%で最高の成長率を示しています。

合金価格の変動はサプライヤー戦略にどのような影響を与えていますか?

自社鍛造設備を持つ垂直統合型生産者はコスト変動をより良く吸収できる一方、中堅企業は非重要用途においてポリマーや低合金代替品に転換しています。

最終更新日: