ベトナムバッテリー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

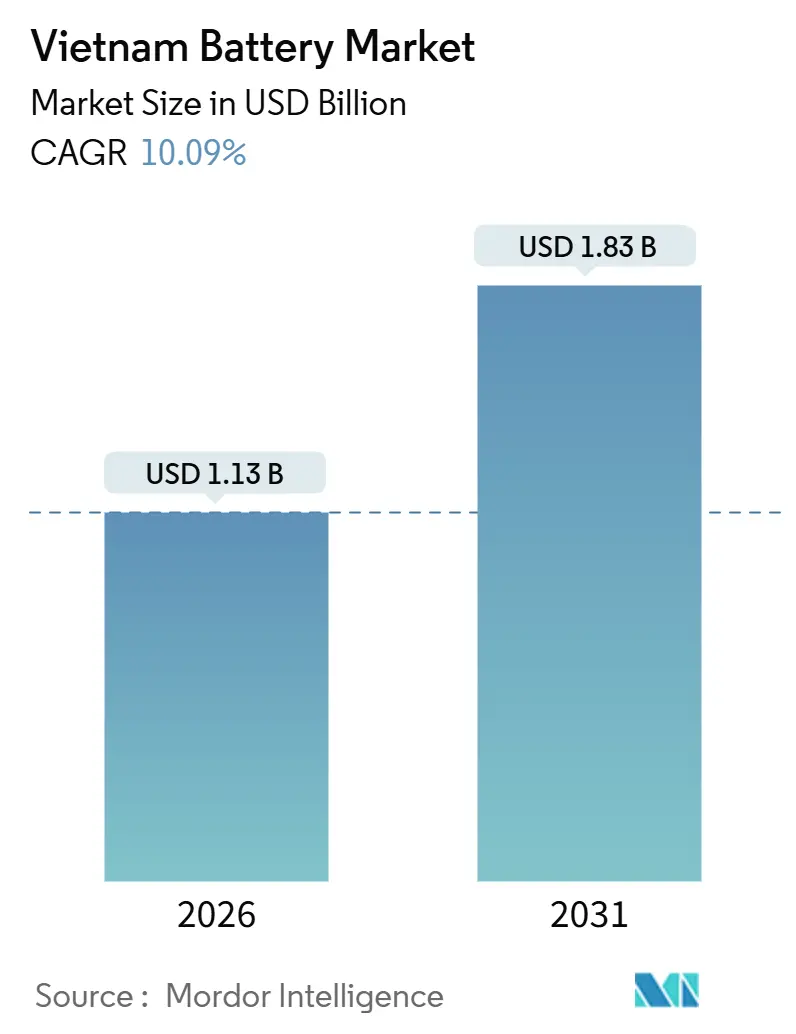

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 10.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムバッテリー市場分析

ベトナムバッテリー市場規模は2026年に11億3,000万USDと推定され、2031年までに18億3,000万USDに達すると予測されており、予測期間(2026〜2031年)のCAGRは10.09%です。

成長の勢いは、電気自動車(EV)普及の急増、国内コングロマリットによる垂直統合戦略、および地域バッテリー製造の拠点化を目指す政府の意欲に由来しています。VinFastを筆頭とする自動車メーカーは2024年に約97,400台のEVを納車し、前年比2倍超を記録してリチウムイオン需要の力強さを示しました。[1]匿名、「VinFastが2024年に97,399台のEVを納車、前年比192%増」、Reuters、reuters.com LGエネルギーソリューションおよびGotion High-Techからの投資発表は、海外からの関心の高まりを裏付けており、5Gネットワークの高密度化とデータセンターの拡張がモビリティ以外の需要を多様化しています。しかしながら、ベトナムバッテリー市場は主要原材料の80〜100%を輸入に依存するという課題を克服し、エネルギー貯蔵システムの収益モデルを明確化しなければ、成長を十分に解放することはできません。[2]アジア開発銀行、「ベトナムにおけるリチウムイオンバッテリーサプライチェーンの多様化」、adb.org

レポートの主な要点

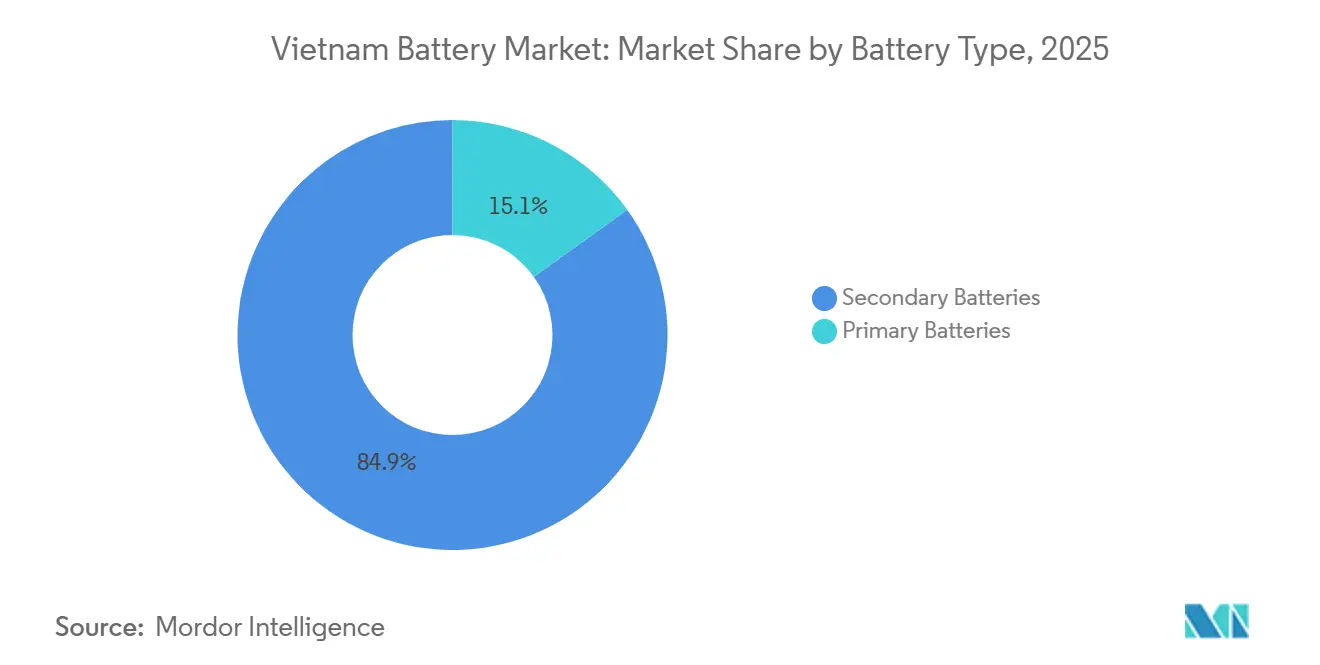

- バッテリーの種類別では、二次充電式ソリューションが2025年のベトナムバッテリー市場シェアの84.9%を占め、一次電池は15.1%にとどまり、2031年までのCAGRは1.4%にすぎません。

- 技術別では、固体電池プラットフォームが2031年までに29.8%のCAGRを記録すると予測される一方、リチウムイオンは2025年のベトナムバッテリー市場シェアの55.2%を維持しています。

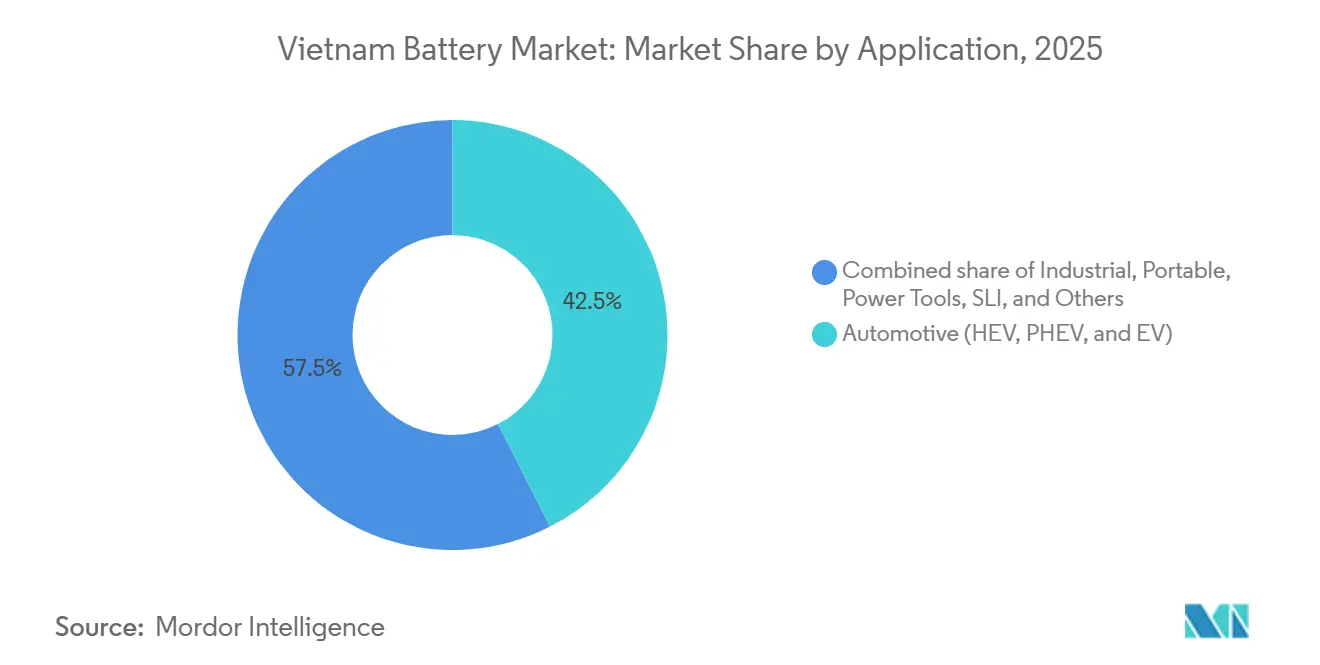

- 用途別では、自動車が2025年のベトナムバッテリー市場規模の42.5%を占め、2031年まで13.3%のCAGRで拡大しています。

- VinESおよびGotionとの合弁事業は、2025年時点で5GWhという国内最大の確定済みEVセル生産能力を誇ります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナムバッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) % CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| リチウムイオンセル価格の低下 | +2.1% | 国内全体、特に価格感応度の高い電動バイクおよび産業用UPSセグメントにおいて顕著 | 中期(2〜4年) |

| EVおよび電動バイク普及の急増 | +3.5% | 国内全体、ハノイおよびホーチミン市に集中し、ダナンおよびカントーにも波及 | 短期(2年以内) |

| 地元製造に対する政府のインセンティブ | +1.8% | 国内全体、ハティン、ハイフォン、および南部産業回廊を優先ゾーンとする | 中期(2〜4年) |

| 5Gおよびデータセンターバックアップ需要の拡大 | +1.2% | 都市部(ハノイ、ホーチミン市)および沿岸部のデータセンターハブ | 中期(2〜4年) |

| VinFast/VinESによる垂直統合投資 | +2.3% | 国内全体、ハティンのセル工場およびハイフォンの車両組立を中核とする | 短期(2年以内) |

| 中国からのサプライチェーン多様化 | +1.6% | 国内全体、北部国境省の越境物流拠点を活用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンセル価格の低下

リチウム鉄リン酸塩システムのパックコストは2023年に100USD/kWh台を割り込み、世界平均は2030年までにさらに40%低下する見込みです。[3]国際エネルギー機関、「世界EV展望2024」、iea.org 材料費がセル経済を支配するため、カソードの低廉化は車両および蓄電コストの引き下げに直結します。世界第4位の規模を誇るベトナムの電動バイクセグメントは、パックコストが80USD/kWhに達すると125cc ガソリンスクーターと価格競争力が拮抗し、二輪車の置き換えが加速します。産業ユーザーは弁制御鉛酸からリチウムイオンへ切り替える際の回収期間が3年を下回ると予想しており、無停電電源装置のアップグレードが促進されます。ホーチミン市は2026年から40万台のバイクを電動推進に転換する計画を掲げており、セル価格の低下が意向を大規模普及へ転換できるかが試されます。

EVおよび電動バイク普及の急増

電気自動車は2025年の新規乗用車販売の約40%を占め、東南アジアで類を見ない水準に達しており、ほぼ全てがVinFastの国内増産によるものです。ハノイは2026年7月にリング・ロード1内での化石燃料バイク禁止令を発令し、二輪車の電動化に向けた規制の起爆剤となっています。一方、財政上の制約から公共バス車両の同様の転換は先送りされています。電動バイク市場ではYadeaなどの中国ブランドが電池交換方式とプラグイン方式でローカルアセンブラーと激しく競い合っています。プレミアムモデルは交換式リチウムイオンパックを採用する一方、超低価格帯は鉛酸に依存しており、供給ニーズを二分しています。Decision 876/QD-TTgはさらに2030年までに都市交通の50%を電動化することを義務付けており、長期的な需要を確固たるものにしています。[4]政府機関、「都市交通電動化に関するDecision 876/QD-TTg」、chinhphu.vn

地元製造に対する政府のインセンティブ

ハノイのバッテリー戦略は、ハティンおよびハイフォンをはじめとする特定経済ゾーンのプロジェクトに対し、優遇税制、土地賃貸、および輸入関税免除を連動させています。こうした優遇措置が5GWhのVinES-Gotionリチウム鉄リン酸塩工場の誘致を後押しし、LGエネルギーソリューションとKim Long Motorとの覚書締結(2026年半ばまでにフエで1GWhを目標)を実現しました。製造インセンティブはまた、モジュールおよびパックラインをベトナム国内に構築することをサプライヤーに促すローカルコンテンツ比率の規定も含んでいます。Circular 02/2022/TT-BTNMTに基づく電池廃棄物・リサイクルに関する政策の明確化は緒に就いたばかりですが、ESG審査下の多国籍企業に訴求するライフサイクル全体への指向を示しています。完全に実行されれば、財政的手段は資本コストを十分に削減し、原材料輸入プレミアムを相殺できる可能性があります。

VinFast/VinESによる垂直統合投資

VinESのハティンセル工場は、VinFastが2027年までに年間20万台以上のEV生産を目指す計画を支えています。VingroupからのUSD 20億の資金調達パイプラインは高いコミットメントを示していますが、単一の自動車メーカーにボリュームリスクを集中させています。Vinpearlリゾートでのバッテリー・エネルギー貯蔵システムのパイロット導入は収益源多様化の野心を示すものの、補助サービス市場の不在が収益を制限しています。VinFastとProLogiumの提携は、2029年までにエネルギー密度800Wh/リットルの硫化物固体電池の商業化を目指しており、タイムライン通りに進めばローカルの先行者優位を確保できます。垂直統合の成功は国内サプライチェーンの防衛可能な構造を築く可能性がある一方、北米およびヨーロッパへの輸出浸透は依然として実行上の課題として残っています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 揚水発電へのBESS以上の依存 | -1.4% | 国内全体、特に水力発電資源が豊富な北部省において顕著 | 中期(2〜4年) |

| 国内原材料基盤の限界 | -1.9% | 国内全体、リチウムイオンセルおよびカソード生産全般に影響 | 長期(4年以上) |

| より厳格な有害廃棄物規制 | -0.8% | 国内全体、都市部および工業ゾーンで執行が強化 | 短期(2年以内) |

| 大規模ESSの系統接続のボトルネック | -1.1% | 国内全体、再生可能エネルギー導入比率の高い省に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

揚水発電へのBESS以上の依存

ベトナムの改訂版電力開発計画VIII(PDP8)は2030年までに最大16.3GWのバッテリー貯蔵を目標としていますが、揚水発電への歴史的な選好がリチウムイオンプロジェクトを傍流に置いています。揚水発電は長時間放電と数十年の資産寿命が計画者に支持される一方、リチウムイオンの強みは短時間の周波数調整にあります。ベトナム電力公社は2024年に50MW/50MWhのパイロットを立ち上げましたが、独立系事業者向けの標準的な系統接続コードはいまだ公表されていません。卸売補助サービス市場がなければ、開発者は時間帯別料金アービトラージのみに依存せざるを得ず、これはインストールコスト250〜350USD/kWhの投資ハードルを超えることが稀です。そのため、太陽光・風力のカーテールメントが導入比率の高い省で増大する中でも、系統規模の導入は遅れています。

国内原材料基盤の限界

ベトナムはニッケルおよびグラファイトの相当な埋蔵量を誇るものの、精製処理能力が不足しており、リチウム化合物およびカソード材料のほぼ全量を輸入に依存しています。2030年までに予測される国内需要46.9GWhには、年間約9,400tのリチウム炭酸塩当量および23,500tのカソード粉末が必要となります。中国のサプライチェーンへの依存は価格および地政学的リスクをもたらします。2020年環境保護法およびCircular 02/2022/TT-BTNMTに基づく拡大生産者責任規定はバッテリー廃棄物の回収を義務付けていますが、湿式製錬リサイクルは依然として初期段階にあり、クローズドループによる材料回収は限定的です。オーストラリアまたはチリの採掘企業との上流投資や購入契約がなければ、ベトナムバッテリー市場はセル組立ハブにとどまり、垂直統合された産業拠点にはなれません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリーの種類別:EV急増の中で充電式が優位を維持

二次充電式バッテリーは2025年のベトナムバッテリー市場シェアの84.9%を占め、2031年まで11.5%のCAGRで拡大し、全体成長を上回っています。この急増はVinFastの生産量増加、電動バイクの普及、および5G基地局の鉛酸からリチウムイオンへの移行を反映しています。産業用電源バックアップの購買者は今や3,000サイクルの寿命とメンテナンス削減を評価しており、弁制御鉛酸電池は通信キャビネットから排除されつつあります。T&T Groupが計画する2GWhの蓄電製品工場(10GWhまで拡張予定)は、充電式需要に対する高まる信頼感を示しています。

一次電池は2025年に15.1%のシェアを維持しており、遠隔センサー、医療機器、および低消費型消費財に集中しており、サイクルコストよりも保存寿命が重視されます。しかし、USB-C充電およびエネルギーハーベスティングIoTノードへの移行が成長を制限しています。充電式の勢いは2031年までに約8GWhの増分需要を意味し、自動車向け需要が市場を支配する中でも国内メーカーはカソード供給を確保するよう迫られます。ローカリゼーション目標が達成されれば、充電式向けのベトナムバッテリー市場規模は2031年までに15億USDを超える可能性があります。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

技術別:固体電池の台頭がリチウムイオンの優位を脅かす

リチウムイオンは2025年に55.2%のシェアを維持していますが、固体電池化学は全プラットフォーム中最高となる29.8%のCAGRを記録すると見込まれています。鉛酸はスターター・ライティング・イグニションおよび産業用モーティブニッチにおいて低資本支出と堅固なリサイクルフローにより、依然として需要の28%を担っています。ニッケル水素、ニッケルカドミウム、ナトリウム硫黄、およびフロー電池は合計で7%未満にとどまり、特定用途に限定されています。

固体電池の進展は、2029年までにエネルギー密度800Wh/リットルを約束するProLogiumおよびSK Onのパイロットラインにかかっています。可燃性液体電解質の排除は熱暴走リスクに対応し、バスおよび大容量蓄電における重要な安全性の差別化要因となります。ベトナムにおける固体電池の最初の生産量はVinFastのプレミアムEVモデルへの供給となる可能性が高く、ローカルでの早期需要の拠り所となります。商業化タイムラインが守られれば、固体電池のベトナムバッテリー市場規模は2031年までに4億USDに近づく可能性があります。

用途別:自動車が主導し産業用は安定

自動車は2025年のベトナムバッテリー市場規模の42.5%を占め、2031年まで13.3%のCAGRで拡大し、約5GWhの増分需要を加えると予測されます。ハノイのリング・ロード1内における化石燃料バイク禁止令およびホーチミン市の40万台転換計画が二輪車の消費を加速させており、VinFastは輸出成長を目指しています。産業用定置型バッテリーは需要の35%を占めていますが、エネルギー貯蔵収益が政策上の制約を受けているため8%のCAGRにとどまっています。ポータブル電子機器は18%のシェアを持ち、スマートフォン普及が成熟する中でも折りたたみ式デバイスおよびARウェアラブルが1台当たりの容量を引き上げ、年率6%で成長しています。

電動工具および残余のスターター・ライティング・イグニションセグメントを合わせると5%となり、拡大は最小限です。自動車に偏重したベトナムバッテリー市場シェアは、景気循環的な乗用車の変動およびVinFastの輸出実行リスクにエコシステムをさらしており、規制の明確化が進んだ後は産業および系統セグメントへの多様化の必要性を浮き彫りにしています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

地域分析

ハノイ、ハイフォン、ハティンを擁する北部省はベトナムのバッテリー市場需要の約3分の2を占め、VinFastの車両ラインおよびVinESの建設中のセル工場を軸としています。中国の広西壮族自治区との国境近接性はカソードおよびBMSの時機を逸しない輸入を可能にしますが、地政学的リスクを孕んでいます。ホーチミン市を中心とする南部ゾーンは消費者向け電子機器パックを供給していますが、主要なEVセルの設備投資コミットメントには乏しく、ただしGoogleクラウドが2024年に立ち上げたデータセンターがリチウムイオンUPSのアップグレードを促しました。

ベトナム中部、特にフエおよびダナンは、LGエネルギーソリューションとKim Long Motorとの協業を経て、第二のハブとして台頭しています。浅喫水港や断続的な系統の信頼性といったインフラ格差が現時点では規模拡大を制限しています。農村部のメコンデルタ省は充電インフラの希薄さにより立ち遅れていますが、2028年までにバッテリーコストがさらに30%低下すれば、電動漁船や農業機械がニッチな機会を提供します。ASEAN内では、ベトナムはタイのUSD 14億のバッテリープロジェクトパイプラインおよびインドネシアのニッケルを基盤とするギガファクトリーと競合しています。国内のレアアース埋蔵量は将来的なモーターマグネット供給において比較優位をもたらしますが、リチウム資源の不在により同国は依然として輸入依存を脱せずにいます。

競合状況

ベトナムバッテリー市場は中程度の断片化を呈しています。GS Battery Vietnam、PINACO、Vision Groupなどの既存の鉛酸メーカーがSLIおよびモーティブニッチで依然として優位を占めています。リチウムイオン分野では、Samsung SDIおよびPanasonic Energyが消費者向け電子機器ラインを運営しており、VinES-Gotion合弁事業が5GWhという最大の確定済みEVセル生産能力を誇ります。LGエネルギーソリューションのフエにおけるパックプロジェクトは、インセンティブに連動する潜在的なコンテンツ規則を満たすために80%のローカリゼーションを目指しています。

競合ダイナミクスは技術によって二分されています。多国籍企業は固体電池および高ニッケル化学に投資し、性能面でのリーダーシップを追求しています。国内企業と中国の参入企業は、電動バイクおよび分散型蓄電向けのコスト最適化されたリチウム鉄リン酸塩モジュールに注力しています。規制の曖昧さにより支配的なサプライヤーが出現していない系統規模蓄電には、依然として空白地帯が存在します。補助サービスの価格設定が具体化すれば、フロー電池やナトリウム硫黄電池の先行参入者が長時間放電ニッチを獲得できる可能性があります。

2025年の主な戦略的動向には、LGエネルギーソリューションとKim Long MotorとのMOU締結、SK OnのパイロットSolid-State工場、およびVinESのパイロットBESS導入が含まれており、いずれも輸入依存から国内製造の深化へのシフトを示しています。研究開発を加速させ、または上流原材料供給を確保した市場参加者は、技術サイクルが短縮するにつれてシェアを守ることができるでしょう。

ベトナムバッテリー産業リーダー

Vision Group

PINACO

GS Battery Vietnam Co. Ltd

Leoch Battery Corporation

Heng Li (Vietnam) Battery Technology Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:SK Onが固体電池パイロット施設を開設し、商業化を2029年に前倒ししました。

- 2025年8月:LGエネルギーソリューションがKim Long Motorとセル供給MOUを締結し、2026年第2四半期までに1GWhの生産能力および80%のローカリゼーションを目標としています。

- 2025年7月:ハノイが2026年7月施行のリング・ロード1内における化石燃料バイク禁止令を発令しました。

- 2025年5月:ホーチミン市が2026年から40万台のバイクを電動駆動に転換する詳細計画を策定しました。

- 2025年4月:T&T Groupが2GWhの蓄電製品合弁事業(10GWhまで拡張予定)を発表しました。

ベトナムバッテリー市場レポートの範囲

バッテリーとは、活物質内に含まれる化学エネルギーを、電気化学的酸化還元反応を通じて直接電気エネルギーに変換する装置です。

ベトナムのバッテリー市場は、バッテリーの種類、技術、および用途別にセグメント化されています。バッテリーの種類別では、市場は一次電池と二次電池に区分されます。技術別では、鉛酸バッテリー、リチウムイオンバッテリー、およびその他のバッテリー種類にセグメント化されています。用途別では、自動車、産業用、ポータブル、電動工具、およびその他の用途にセグメント化されています。各セグメントについて、市場規模および予測は売上高(USD)に基づいて行われています。

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リチウムイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 固体電池 |

| フロー電池 |

| 新興化学 |

| 自動車(HEV、PHEV、およびEV) |

| 産業用(モーティブ、定置型(通信、UPS、ESS)など) |

| ポータブル(消費者向け電子機器など) |

| 電動工具 |

| SLI |

| その他の用途 |

| バッテリーの種類別 | 一次電池 |

| 二次電池 | |

| 技術別 | 鉛酸 |

| リチウムイオン | |

| ニッケル水素 | |

| ニッケルカドミウム | |

| ナトリウム硫黄 | |

| 固体電池 | |

| フロー電池 | |

| 新興化学 | |

| 用途別 | 自動車(HEV、PHEV、およびEV) |

| 産業用(モーティブ、定置型(通信、UPS、ESS)など) | |

| ポータブル(消費者向け電子機器など) | |

| 電動工具 | |

| SLI | |

| その他の用途 |

レポートで回答される主な質問

2026年のベトナムバッテリー市場規模はどのくらいですか?

ベトナムバッテリー市場規模は2026年にUSD 11億3,000万に達しました。

ベトナムで最も成長の速いバッテリー技術は何ですか?

固体電池は2031年まで年率約30%で成長すると予測されており、リチウムイオンおよび鉛酸を上回る見通しです。

自動車用途がベトナムバッテリー需要に占める割合はどれくらいですか?

自動車用途は2025年の市場需要の42.5%を占め、依然として最大の単一セグメントです。

原材料供給がベトナムのバッテリーメーカーにとってリスクとなる理由は何ですか?

ベトナムはリチウムおよびほとんどのカソード原料の80〜100%を輸入しており、メーカーは価格変動および地政学的なサプライショックにさらされています。

地元バッテリー製造に対してどのようなインセンティブが存在しますか?

政府はハティンおよびハイフォンなどの優先ゾーンにおいて、税制上の優遇、関税免除、および土地賃貸割引を提供しています。

大規模バッテリー・エネルギー貯蔵はいつ実現可能になりますか?

広範な導入には、2027年以降に期待される補助サービスの明確な価格設定および標準化された系統接続ルールを待つ必要があります。

最終更新日: