インドネシアデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

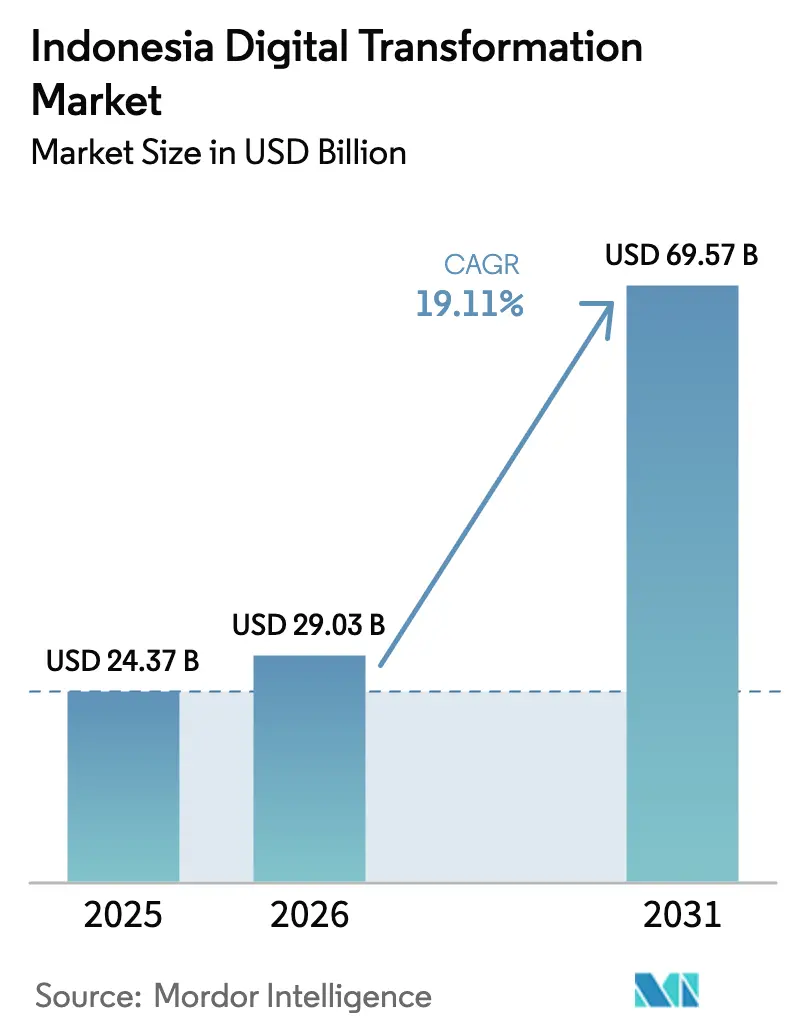

| 基準年の市場規模 (2025) | 24.37 十億米ドル |

| 市場規模 (2026) | 29.03 十億米ドル |

| 市場規模 (2031) | 69.57 十億米ドル |

| 成長率 (2026 - 2031) | 19.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアデジタルトランスフォーメーション市場分析

インドネシアデジタルトランスフォーメーション市場規模は、2025年の243億7,000万米ドルから2026年には290億3,000万米ドルへと成長し、2026年〜2031年の19.11%のCAGRで2031年までに695億7,000万米ドルに達すると予測されています。ハイパースケーラーがソブリンクラウドリージョンに資本を投入し、企業がデータ主権規制に違反することなくレガシーシステムを近代化できるようになるにつれ、勢いが増しています。製造工場では産業用ロボットとIoTセンサーを導入してスループットを向上させており、遠隔医療プラットフォームと電子健康記録システムが群島全体での医療サービスへのアクセスを拡大しています。通信事業者間の統合、特にXL Axiata-Smartfrenの合併により、低遅延アプリケーションとエッジコンピューティングのワークロードをサポートする5Gカバレッジの高密度化が期待されています。企業はハイブリッド展開アーキテクチャへの移行を進め、ミッションクリティカルなワークロードをオンプレミスに維持しながらパブリッククラウドのスケーラビリティを活用しており、中小企業はスーパーアプリエコシステム、電子決済、サブスクリプション型SaaSサービスを通じてデジタルギャップを縮小しています。

主要レポートのポイント

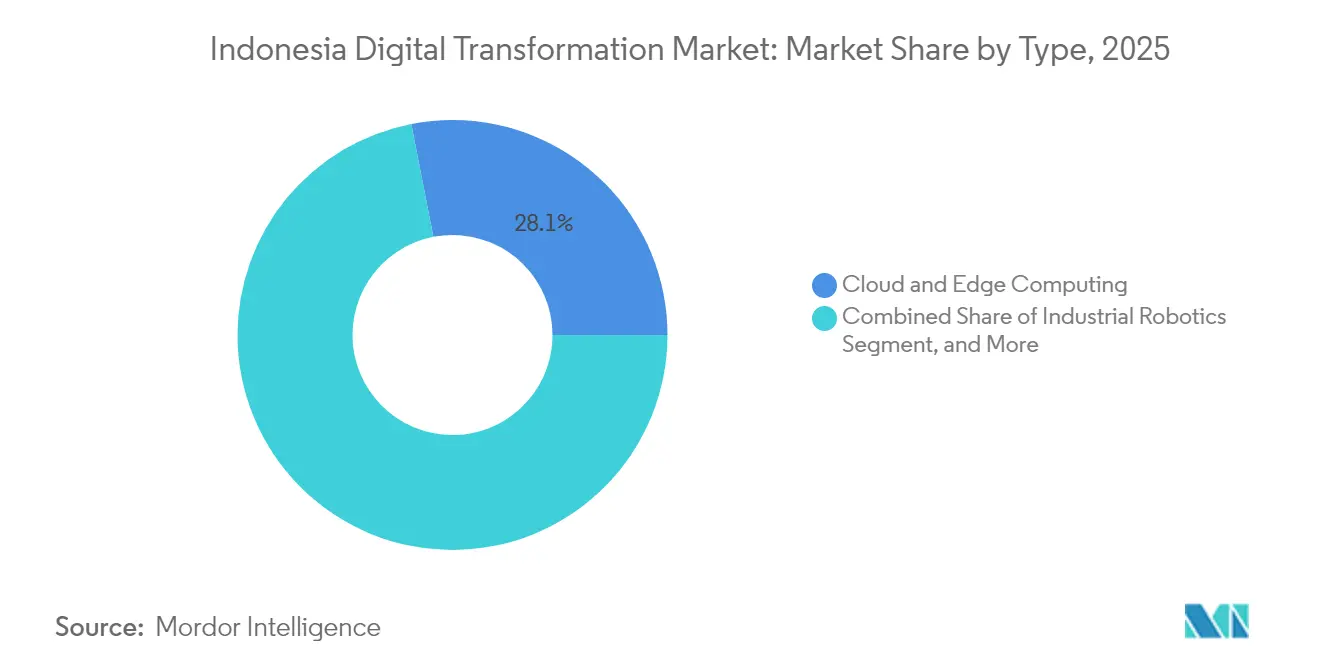

- テクノロジー別では、クラウドおよびエッジコンピューティングが2025年のインドネシアデジタルトランスフォーメーション市場シェアの28.07%をリードし、産業用ロボティクスは2031年にかけて22.05%のCAGRで成長すると予測されています。

- エンドユーザー別では、製造業が2025年のインドネシアデジタルトランスフォーメーション市場規模の23.78%のシェアを占め、ヘルスケアは2031年にかけて23.62%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドソリューションが2025年のインドネシアデジタルトランスフォーメーション市場規模の52.41%のシェアを獲得し、ハイブリッド展開は2031年にかけて22.74%のCAGRで拡大すると予測されています。

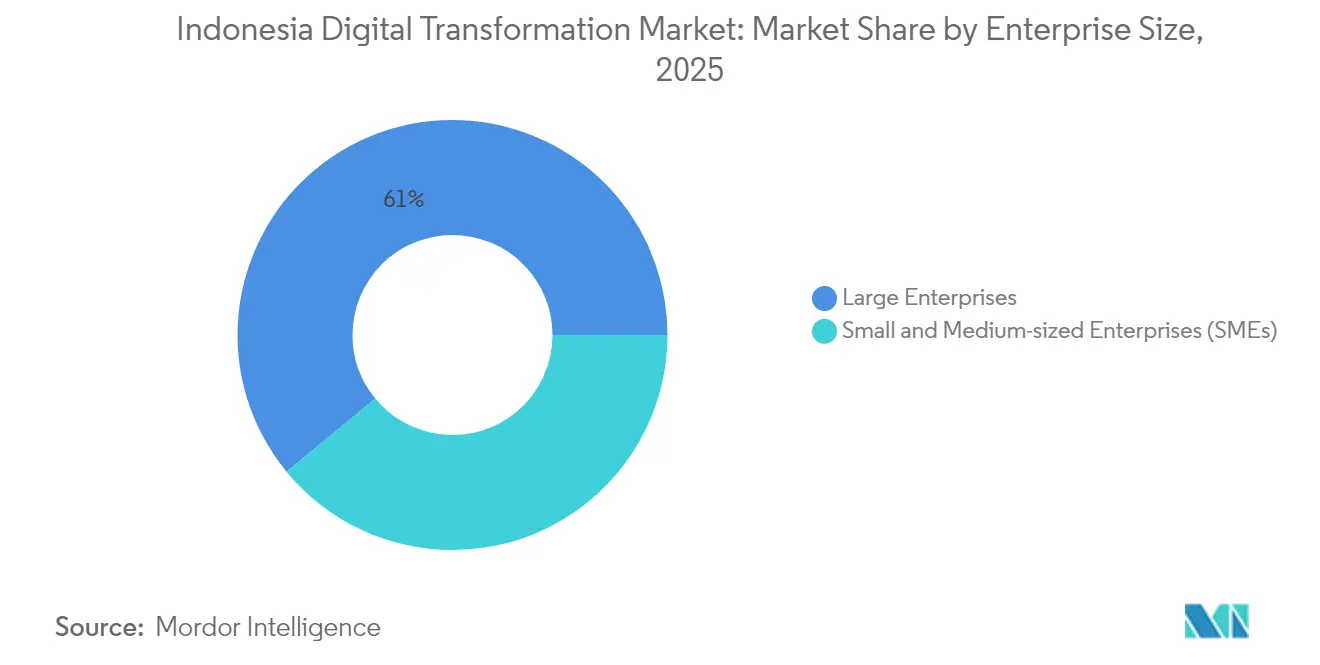

- 企業規模別では、大企業が2025年のインドネシアデジタルトランスフォーメーション市場シェアの60.96%を占め、中小企業は同期間に22.09%のCAGRで成長すると見込まれています。

- 地域別では、ジャワ島とスマトラ島が合わせて2025年のインドネシアデジタルトランスフォーメーション市場規模の69.84%を占め、インドネシア東部が2031年にかけて24.86%のCAGRで最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアデジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケーラーによるクラウドインフラの加速的な展開 | +4.20% | 全国規模、ジャワ島とスマトラ島に集中 | 中期(2〜4年) |

| モバイルデバイスとスーパーアプリの急速な普及 | +3.80% | 全国規模、都市部で最高の普及率 | 短期(2年以内) |

| 政府の「メイキング・インドネシア4.0」インセンティブ | +3.50% | 全国規模、製造拠点を優先 | 長期(4年以上) |

| 離島工場向け5GおよびLEO衛星バックホール | +2.90% | インドネシア東部、遠隔製造拠点 | 長期(4年以上) |

| 地元AIASICデザインスタートアップの台頭 | +2.10% | ジャカルタ、バンドンのテクノロジーコリドー | 中期(2〜4年) |

| ミレニアル世代のデジタルネイティブ労働力の急増 | +2.90% | 全国規模、都市部に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによるクラウドインフラの加速的な展開

AWSは西ジャワにデータセンタークラスターを構築するために50億米ドルを投資し、Microsoftは追加容量のために17億米ドルを確保し、個人データ保護法に準拠したローカライズされたリージョンを創出しています。これらのソブリン施設はデータ居住要件を満たし、アナリティクス、AI推論、電子商取引ワークロードの遅延を短縮します。金融機関はすでにこれを活用しており、Bank JagoはコアアプリケーションをGoogle Cloudに移行し、Krom Bankは顧客向けサービスをAWSに移行し、コンプライアンスを損なうことなくスケーラブルなコンピューティング能力を獲得しています。エッジノードが地方都市全体に展開され、工場フロアのセンサーや自律誘導車両がほぼリアルタイムでデータを処理できるようになっています。企業は、国境を越えたデータ転送ペナルティへの懸念が薄れるにつれ、ローカルクラウドゾーンの利用可能性によりクラウド移行速度が前年比約40%加速したと報告しています。

モバイルデバイスとスーパーアプリの急速な普及

インドネシアのモバイルファースト環境は、大都市圏および第二層都市の両方でスマートフォンの普及が進み、デジタルサービスの肥沃な土壌となっています。GojekのGoToや地域ライバルのGrabなどのスーパーアプリは、ライドヘイリングプラットフォームから決済、保険、B2Bロジスティクスを包括する統合エコシステムへと進化しています。GoToは2024年の総取引額が137兆4,000億ルピアであることを公表し、国家QRISシステムは現在2,240万以上の加盟店を結び、デジタル決済のリーチを拡大しています。商取引、決済、オンデマンドサービスの相互連携により詳細な消費者データが生成され、広告主や小売業者がターゲットキャンペーンに活用するAI駆動のセグメンテーションが可能になっています。スーパーアプリとクラウドプロバイダーのパートナーシップにより、中小企業は使い慣れたモバイルインターフェース内に組み込まれた在庫管理、帳簿管理、融資ソリューションにワンクリックでアクセスできるようになっています。

政府の「メイキング・インドネシア4.0」インセンティブ

政府の産業4.0ロードマップは、戦略的セクターにおける自動化およびAIプロジェクトに対して税制優遇、輸入関税免除、優先融資を提供しています。多国籍機器メーカーは現在、プログラムのパートナーシップ条項に基づき、地元メーカーとデジタルツインのパイロットを共同開発しています。Olympia Expressなどの早期採用者はクラウドベースの設計ツールを導入した後、プロトタイプの所要時間を50%短縮し、消費財工場はリアルタイム生産ダッシュボードにより30%の生産性向上を報告しています。西ジャワと東ジャワの専用イノベーションハブが中小企業にマシンビジョンや付加製造アプリケーションを試験するテストベッドを提供し、大企業を超えた普及を加速しています。同じ政策の枠組みの下でのISO 27001標準への準拠は、外国投資家を安心させ、グローバルバリューチェーンとの統合を可能にするサイバーセキュリティのベースラインを確保しています。

離島工場向け5GおよびLEO衛星バックホール

インドネシアの分散した地理的条件は、歴史的にジャワ島以外でのデジタル普及を制約してきました。Starlinkの拡大するコンステレーションは、通信事業者がカリマンタンおよびスラウェシの工業団地に設置しているプライベート5Gネットワークのトラフィックをバックホールし、中央データセンターへの冗長パスを構築しています。XLSmartの合併は、協調ロボティクスなどの超低遅延ユースケースをサポートするミッドバンド5Gカバレッジを強化するために年間3億〜4億米ドルを充当しています。BifrostやINSICAなどの海底ケーブルはスループットと回復力をさらに保証し、鉱業やプランテーション事業者がリアルタイムでテレメトリをクラウドアナリティクスプラットフォームにストリーミングできるようにしています。州政府は、地元施設のデジタル化に意欲的なメーカーを誘致するために、土地利用ライセンスとスペクトルインセンティブをセットで提供し、均衡ある地域発展を促進しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティとデータ主権に関する継続的な懸念 | -2.30% | 全国規模、特に金融サービスセクター | 短期(2年以内) |

| エンタープライズグレードの人材不足 | -1.80% | 全国規模、第二層都市で深刻 | 中期(2〜4年) |

| 州をまたぐ規制コンプライアンスの断片化 | -1.50% | 地域によるばらつき、製造ゾーンで複雑 | 長期(4年以上) |

| 輸入産業用ロボティクスへの過度な依存 | -1.20% | ジャワ島とスマトラ島の製造センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータ主権に関する継続的な懸念

2024年10月の個人データ保護法の完全施行により、厳格な侵害通知タイムラインとインドネシア国外の子会社にも適用される域外規定が導入されました。[1]国家サイバー・暗号庁、「大統領令82/2022号 重要情報インフラについて」、bssn.go.id 金融機関は現在、ベンダーにサードパーティ監査とローカライズされた鍵管理システムによるコンプライアンスの証明を求めています。大統領令82/2022号はさらに、銀行、通信、エネルギーセクターを重要情報インフラとして指定し、定期的なセキュリティ評価を義務付けています。これらの措置はシステミックリスクを軽減する一方で、コンプライアンスコストが上昇しており、企業は機密ワークロードをパブリッククラウドに移行する際に厳しい審査に直面しています。中央銀行のサイバーインシデント統計によると、重要セクターを標的とした高度持続的脅威は2024年に前年比34.4%増加し、デジタルトランスフォーメーションのロードマップに緊密に統合されたマネージド検知・対応サービスへの需要が高まっています。

エンタープライズグレードの人材不足

急速なテクノロジー普及がクラウドアーキテクト、AIエンジニア、サイバーセキュリティスペシャリストの供給を上回っています。ジャカルタ首都圏とバンドンが資格を持つ専門家の大半を抱えており、第二層の工業都市は専門知識の確保に苦慮しています。企業はプロジェクトサイクルで海外スペシャリストを招聘するハイブリッドワークモデルで対応し、大学はハイパースケーラーやデバイスベンダーとのマイクロクレデンシャルプログラムを加速しています。それでも、シニアDevOpsエンジニアの給与インフレは2025年に二桁成長に達し、ローカル展開のコスト優位性の一部を損なっています。自動化プラットフォームとローコードツールが不足を補うために採用されていますが、複雑な統合とセキュリティアーキテクチャには依然として経験豊富な人材が必要であり、中小企業の大規模展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:産業用ロボティクスが製造自動化を加速

産業用ロボティクスはインドネシアデジタルトランスフォーメーション市場内で最も急速な拡大を記録し、工場が溶接、ピックアンドプレース、品質検査タスクに協働ロボットを採用するにつれ、2026年〜2031年にかけて22.05%のCAGRで成長しています。産業用ロボットに帰属するインドネシアデジタルトランスフォーメーション市場規模は、自動車、消費財、電子機器工場がレガシーラインをAI対応ビジョンシステムで改修するにつれ、3倍以上になる見込みです。同時に、クラウドおよびエッジコンピューティングは2025年にデータローカライゼーション規制を満たすソブリンリージョンに支えられ、テクノロジー支出の最大シェアである28.07%を維持しました。IoT展開は概念実証から本格的な生産監視へと成熟しており、特に湿度・温度センサーが廃棄率を削減した食品加工施設で顕著です。付加製造はニッチな分野にとどまっていますが、スペアパーツのオンデマンド生産への関心が高まり、遠隔鉱業オペレーションのリードタイムを短縮しています。

クラウドデータベース、コンテナオーケストレーション、AIプラットフォームは、これらのポイントソリューションを接続するデジタルバックボーンとして機能しています。サイバーセキュリティツールはゼロトラストアーキテクチャを工場ネットワークに組み込み、プログラマブルロジックコントローラーをランサムウェアの脅威から保護しています。遠隔保守と人材育成のための拡張現実アプリケーションは出張コストを削減し、安全性を向上させています。パーム油サプライチェーンを追跡するブロックチェーンのパイロットは、競合他社間でのデータ共有を促進しながら独自情報を保護するコンソーシアムガバナンスモデルへと移行しています。多様なテクノロジーミックスは、インドネシアデジタルトランスフォーメーション市場が初期のクラウド移行を超えてフルスタックのデジタル化へと拡大し続けていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:ヘルスケアのデジタル化が従来セクターを上回る

製造業は2025年のテクノロジー支出の23.78%を占め、「メイキング・インドネシア4.0」の生産性目標との早期整合を反映している。自動化されたマテリアルハンドリングシステム、デジタルツイン、予知保全アナリティクスは、継続的な投資を正当化する具体的なコスト削減をもたらした。一方、ヘルスケアセグメントはインドネシアのコネクテッドヘルスケアエコシステム内で急速に拡大しており、遠隔医療の償還政および電子カルテ導入を義務付ける病院認定基準に後押しされ、予測CAGRは23.62%に達する。スタートアップ企業はトリアージサービスにAIチャットボットを統合し、離島各地の人員不足のクリニックの負担を軽減している。石油・ガス・公益事業の事業者はIoTセンサーとデジタルツインを組み込んで安全性を高め、資産稼働率を最適化する一方、小売チェーンはオムニチャネル在庫管理のためにスーパーアプリ連携とクラウドPOSシステムを活用している。

ヘルスケアに関連するインドネシアデジタルトランスフォーメーション市場規模は、地域医療センターが画像診断・検査機能を高度化するにつれて急激に拡大する見込みである。銀行・保険会社は機械学習による不正検知を適用して保険金支払い拒否を削減し、顧客体験の自動化に向けた予算を確保している。公共機関は市民サービスをデジタル化し、バックオフィスの記録を透明性を向上させるクラウドベースのワークフローエンジンと連携させている。教育機関は学習管理プラットフォームを拡充し、メディア事業者はOTT配信とターゲット広告を活用して大規模な加入者基盤を収益化している。各業種はそれぞれ独自のデジタルロードマップを描いているが、いずれも信頼性の高い接続環境と安全なデータ管理フレームワークへの共通の依存を有している。

展開モード別:ハイブリッドソリューションがレガシーとクラウドを橋渡し

クラウド展開は2025年の支出の52.41%を占め、企業が顧客向けポータル、アナリティクスサンドボックス、DevOpsパイプラインをハイパースケーラーリージョンに移行したことによるものです。しかし、ハイブリッドアーキテクチャは22.74%のCAGRで最も急速に成長しており、組織が監視制御システムと機密ERPデータベースをオンプレミスに維持しながらアナリティクスをクラウドに拡張できるためです。ハイブリッドモデルに関連するインドネシアデジタルトランスフォーメーション市場規模は、予測期間末までに純粋なクラウド支出に匹敵する可能性があります。規制当局はこのアプローチを支持しており、セクター固有のデータをローカルに保持しながらグローバルサービスの回復力を犠牲にしないことが可能であると指摘しています。

主要通信事業者が採用する固定・モバイル融合戦略は、ファイバー、5G、衛星を単一請求パッケージに組み合わせ、企業調達を簡素化するという同様の論理を示しています。エッジゲートウェイは製造フロアに近い場所でIoTトラフィックを処理し、クラウドネイティブデータレイクに転送する前にデータをフィルタリングして帯域幅コストを削減しています。災害復旧計画は現在、ジャワ島、バタム、シンガポールにまたがる地理的分散ゾーンを考慮し、継続性義務へのコンプライアンスを維持しています。設備投資が緩和されるにつれ、従量課金制の価格設定がCFOの予算確実性への要求に応えています。これらの要因が総合的にハイブリッドをワークロード近代化の最有力候補に位置付けています。

企業規模別:デジタルファイナンスを通じた中小企業の成長加速

大企業は社内ITチームと資本準備金を持ち、複数年のロードマップを実行できるため、2025年の支出の60.96%を占めました。しかし、中小企業はクラウドサブスクリプションとサイバーセキュリティ監査を補助する政府助成プログラムにより22.09%のCAGRで成長しています。デジタルウォレットとQRIS統合が決済を簡素化し、キャッシュフローを改善して電子商取引ストアフロントと在庫ソフトウェアへの段階的な投資を可能にしています。中小企業に特化したインドネシアデジタルトランスフォーメーション市場規模は、予測期間中にシェアを拡大する見込みです。

プラットフォームプロバイダーはローコードワークフロービルダーとバンドルERPモジュールでこの層に対応しています。スーパーアプリは取引履歴から導出された代替信用スコアリングアルゴリズムを使用したマイクロ融資サービスを組み込み、運転資金へのアクセスを容易にしています。教育省と企業慈善団体のトレーニングイニシアチブがデータアナリティクスとデジタルマーケティングのマイクロクレデンシャルを提供し、人的資本のギャップに対処しています。これらの複合的な推進要因により、小規模小売業者、農産物加工業者、ホスピタリティ事業者が国家デジタル化により完全に参加できるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

機能別:オペレーション最適化が生産性向上を牽引

オペレーションおよび生産機能が投資総額を支配しており、自動化された視覚検査システム、AIスケジューリング、ダウンタイムを削減する予知保全アラートを包含しています。チャットボット、感情分析、オムニチャネルCRMなどの顧客体験ツールはパイロット段階を超え、銀行および小売業のサービス差別化に不可欠となっています。財務部門は照合と法定報告のためにロボティックプロセスオートメーションを導入し、精度を向上させてスタッフを付加価値分析に解放しています。

人事チームはAIスクリーニングエンジン、セルフサービスポータル、eラーニングスイートを展開し、遠隔オペレーションをサポートしながら多様な労働力を管理しています。サプライチェーン部門はブロックチェーン台帳を使用して原材料の出所を追跡し、輸出市場のサステナビリティ要件を満たしています。インドネシアデジタルトランスフォーメーション市場は、企業がこれらのクロスファンクショナルモジュールを統合データプラットフォームに統合し、アナリティクスを活用してコスト削減機会と新たな収益源を発見するにつれ、進化し続けています。

地域分析

ジャワ島とスマトラ島は2025年の支出の69.84%を占め、人口密集地、成熟した工業団地、メトロファイバーバックボーンがクラウドおよびAIサービスの早期普及を促進しています。ジャカルタのゴールデントライアングルは国内最高濃度のティアIIIおよびティアIVデータセンターを誇り、ハイパースケーラーの優先ランディングゾーンとなっています。バンドン、スラバヤ、メダンは大学連携のイノベーションハブと確立された製造クラスターを活用して産業4.0のアップグレードを試験しています。ブカシとカラワンの工業回廊で開始されたプライベート5Gネットワークは、機械テレメトリをクラウドデータレイクにストリーミングし、品質チームのインサイト獲得時間を短縮しています。

インドネシア東部(カリマンタン、スラウェシ、マルク、パプア)は、LEO衛星バックホールと新しい海底ケーブルが距離の制約を克服するにつれ、2031年にかけて24.86%のCAGRを示しています。カリマンタンの鉱業会社はダンプトラックのセンサーデータをジャカルタベースのアナリティクスクラスターに送信し、北マルクの漁業協同組合はIoTコールドチェーンモニターを使用して輸出認証を取得しています。州政府はサービスギャップを埋めるために電子政府ポータルを展開しており、職業訓練センターはデバイスベンダーと提携して地元の技術者プールを構築しています。

ASEANデジタルマスタープランの下での国境を越えたデジタル経済フレームワークがデータフロー基準を調和させ、インドネシアを地域の処理ハブとして位置付けています。シンガポール〜ジャカルタ間の遅延はアップグレードされたルートで現在20ミリ秒未満となり、多国籍銀行がバタムに災害復旧ノードをホストすることを促しています。特定の経済特区の規制サンドボックスは緩和されたルールの下でフィンテックの実験を許可し、国内外のスタートアップを誘致しています。このように地理的なモザイクは、インフラ拡張、政策インセンティブ、民間資本を整合させ、インドネシアデジタルトランスフォーメーション市場への幅広い参加を確保しています。

競合ランドスケープ

グローバルハイパースケーラーのAWS、Microsoft、Googleがクラウドインフラの中核を担っていますが、データ居住要件と調達規範を乗り越えるために地元システムインテグレーターと緊密に連携しています。Telkom Indonesiaはファイバーバックボーンを活用してバンドルされたエッジコンピューティングとプライベートクラウドソリューションを提供し、XLSmartの27%の加入者シェアは全国規模の5G対応デジタルサービスの足がかりとなっています。PT Multipolar Technology Tbkなどの国内ITスペシャリストは、ISO 27001コンプライアンスを差別化要因として活用し、銀行および小売業向けの垂直ソリューションに注力しています。

エコシステムプレーヤーが戦略的な合併・買収を追求するにつれ、競争が激化しています。MekariによるJojonomicの買収は、中小企業向けの単一SaaSプラットフォームに給与計算、会計、CRMモジュールを統合し、スーパーアプリのGrabとGoToは70億米ドルを超える合算評価額での合併協議を進め、ユーザーベースの統合と金融サービスのクロスセルを目指しています。ハイパースケーラーは通信事業者との共同投資ビークルを通じてエッジゾーンとソブリンクラウドサービスに資金を提供しています。

AI製造半導体、ブロックチェーンベースのコモディティ取引、農業テクノロジーアナリティクスにはホワイトスペースの機会が残っています。インドネシアの17,000の島々にわたって安全で低遅延の接続を認証できるプロバイダーは、ロジスティクスおよびエネルギー業種で優位に立てます。個人データ保護法とセクター別標準に関するコンプライアンスの専門知識は商業的優位性をもたらし、国際ベンダーにサービスのローカライズを強いています。市場参加者はそのため、規模の経済とインドネシアの政策・文化的ニュアンスに共鳴するカスタマイズされたソリューションのバランスを取っています。[4]XL Axiata、「PT XLSmart Telecom Sejahtera Tbk 投資家向けプレゼンテーション」、xlaxiata.co.id

インドネシアデジタルトランスフォーメーション産業のリーダー企業

Accenture PLC

Google LLC(Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:XL AxiataとSmartfrenは65億米ドルの合併を完了してPT XLSmart Telecom Sejahtera Tbkを設立し、9,430万人の加入者を持つインドネシア第3位のモバイル通信事業者となり、年間3億〜4億米ドルのシナジー効果を目標としています。

- 2025年2月:GrabとGoToは70億米ドルを超える合算評価額での合併協議に入り、重複するコスト構造の合理化とデジタルファイナンス機能の強化を目指しています。

- 2025年1月:Axiata Group BerhadとSinar Masは、5Gソリューション、エンタープライズサービス、フィンテック協力に関して104兆インドネシアルピア(67億米ドル)相当の覚書に署名しました。

- 2024年12月:Bank Negara Indonesiaは、2030年までに2,100億〜3,600億米ドルと予測されるデジタル経済を取り込むため、教育、ヘルスケア、工業団地におけるデジタルエコシステムパートナーシップを開始しました。

インドネシアデジタルトランスフォーメーション市場レポートの調査範囲

デジタルトランスフォーメーションとは、人工知能および機械学習、産業用途向け拡張現実(VRおよびAR)、IoT、産業用ロボティクス、ブロックチェーン、デジタルツイン、3Dプリンティング・付加製造、産業用サイバーセキュリティ、ワイヤレス接続、エッジコンピューティング、スマートモビリティなどのデジタルテクノロジーをさまざまなエンドユーザー産業に組み込むプロセスです。

インドネシアデジタルトランスフォーメーション市場は、タイプ別(アナリティクス、人工知能および機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、付加製造・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他のタイプ(デジタルツイン、モビリティ、接続性))およびエンドユーザー別(製造業、石油・ガス・公益事業、小売・電子商取引、輸送・ロジスティクス、ヘルスケア、銀行・金融サービス・保険(BFSI)、通信・IT、政府・公共部門、その他のエンドユーザー(教育、メディア・エンターテインメント、環境など))にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| アナリティクス、人工知能および機械学習 |

| 拡張現実(XR) |

| モノのインターネット(IoT) |

| 産業用ロボティクス |

| ブロックチェーン |

| 付加製造・3Dプリンティング |

| サイバーセキュリティ |

| クラウドおよびエッジコンピューティング |

| その他のタイプ - デジタルツイン、モビリティおよび接続性 |

| 製造業 |

| 石油・ガス・公益事業 |

| 小売・電子商取引 |

| 輸送・ロジスティクス |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| 通信・IT |

| 政府・公共部門 |

| その他のエンドユーザー - 教育、メディア・エンターテインメント、環境 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| オペレーションおよび生産 |

| 顧客体験とフロントオフィス |

| 財務・会計 |

| 人事 |

| サプライチェーンおよび調達 |

| ソリューションタイプ別 | アナリティクス、人工知能および機械学習 |

| 拡張現実(XR) | |

| モノのインターネット(IoT) | |

| 産業用ロボティクス | |

| ブロックチェーン | |

| 付加製造・3Dプリンティング | |

| サイバーセキュリティ | |

| クラウドおよびエッジコンピューティング | |

| その他のタイプ - デジタルツイン、モビリティおよび接続性 | |

| エンドユーザー別 | 製造業 |

| 石油・ガス・公益事業 | |

| 小売・電子商取引 | |

| 輸送・ロジスティクス | |

| ヘルスケア | |

| 銀行・金融サービス・保険(BFSI) | |

| 通信・IT | |

| 政府・公共部門 | |

| その他のエンドユーザー - 教育、メディア・エンターテインメント、環境 | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 企業規模別 | 大企業 |

| 中小企業(SME) | |

| 機能別 | オペレーションおよび生産 |

| 顧客体験とフロントオフィス | |

| 財務・会計 | |

| 人事 | |

| サプライチェーンおよび調達 |

レポートで回答される主要な質問

インドネシアデジタルトランスフォーメーション市場の現在の価値はいくらですか?

ドイツのクラウドコンピューティング市場規模は2026年に290億3,000万米ドルと評価されています。

2031年までのドイツのクラウド支出の予想成長率はどのくらいですか?

総支出は19.11%のCAGRで2031年までに695億7,000万米ドルに達すると予測されています。

ドイツ企業の中で最も急速に拡大している展開モデルはどれですか?

ハイブリッドクラウドがリードしており、企業がデータ居住要件とスケーラブルなオフプレミスコンピューティングを組み合わせるにつれ、22.74%のCAGRで成長しています。

ヘルスケアの普及が加速している理由は何ですか?

遠隔医療の展開、電子健康記録の義務化、AI対応診断がヘルスケアのワークロードをコンプライアントなクラウドに移行させ、23.62%のCAGRを牽引しています。

SAP S/4HANAの期限は需要にどのような影響を与えますか?

2027年の期限により、企業はクラウドホスト型ERPを選択せざるを得なくなり、インフラとサービス収益を押し上げる大規模な移行の波が生じています。

ソブリンクラウドプロバイダーが主張する競争優位性は何ですか?

BSI C5認証、クライアントサイド暗号化、国内ホスティングを強調し、厳格なドイツのデータ主権要件を満たしています。

最終更新日: