製造業におけるデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

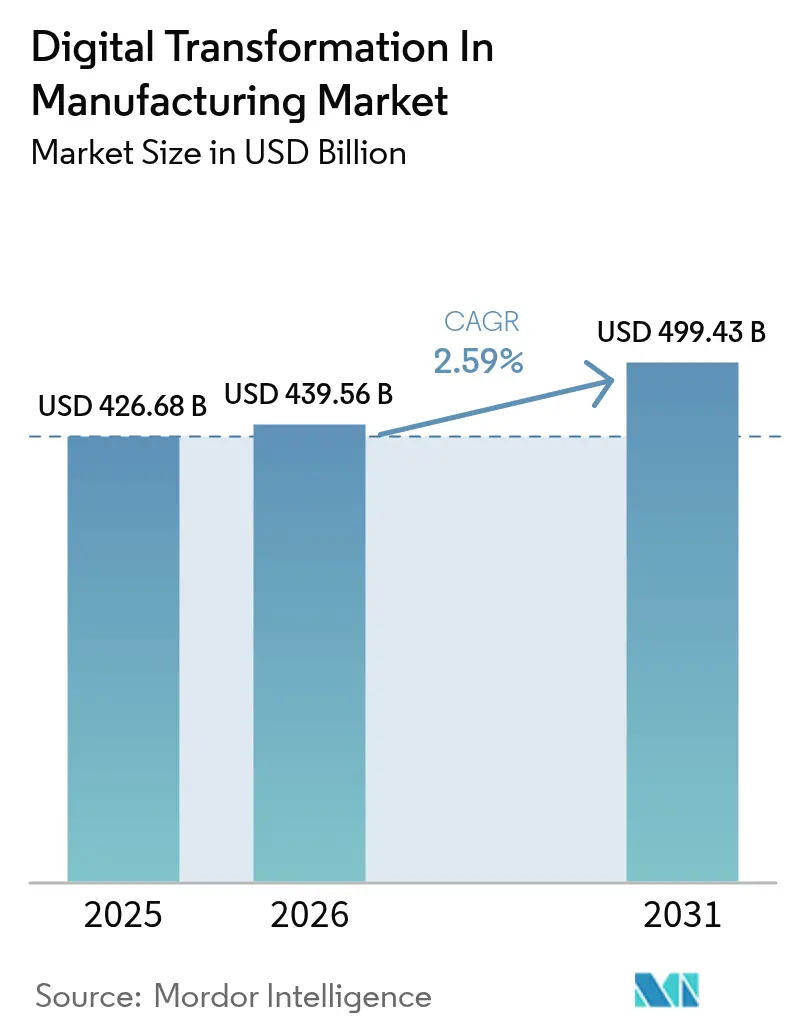

| 市場規模 (2026) | 439.56 十億米ドル |

| 市場規模 (2031) | 499.43 十億米ドル |

| 成長率 (2026 - 2031) | 2.59% CAGR |

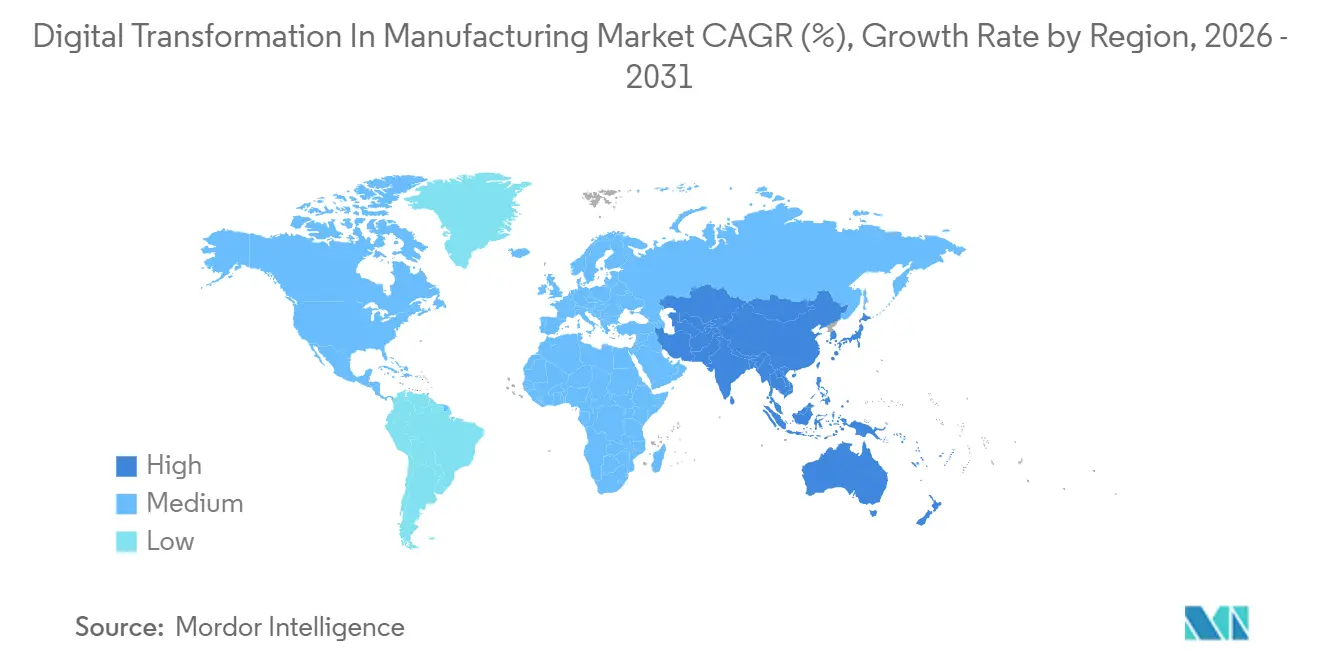

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業におけるデジタルトランスフォーメーション市場分析

製造業におけるデジタルトランスフォーメーション市場規模は、2025年に4,266億8,000万米ドル、2026年に4,395億6,000万米ドルと予測され、2031年までに4,994億3,000万米ドルに達し、2026年から2031年にかけてCAGR 2.59%で成長する見込みです。工場が接続性のみの迅速な改修から、シミュレーション、人工知能、プライベート5Gを当初から組み込んだ複雑なグリーンフィールド施設へと移行しているため、成長は緩やかになっています。垂直統合されたハードウェアおよびソフトウェアポートフォリオを持つベンダーは、独自プロトコルではなくローコードの設定可能性によって差別化を図るようになっており、これにより製造業者は導入サイクルを短縮し、ベンダーロックインを抑制できます。支出を具体的な生産性目標に結びつける官民インセンティブが中小企業における初回導入を加速させる一方、欧州および中国のデータ主権規制により大手多国籍企業はマルチクラウドアーキテクチャの構築を余儀なくされています。さらに、老朽化したプログラマブルロジックコントローラーに関連する持続的なサイバーセキュリティリスクが、取締役会レベルの予算をゼロトラストアーキテクチャおよび継続的な修復プログラムへと向かわせています。

レポートの主要ポイント

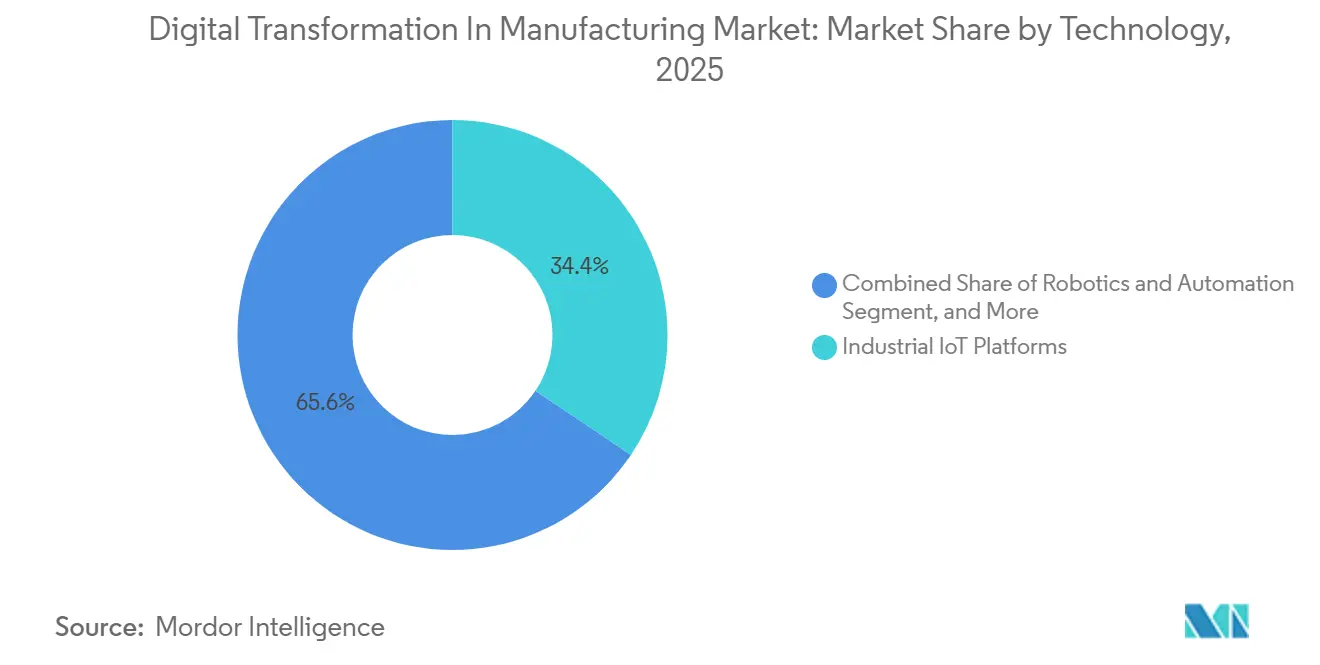

- 技術タイプ別では、産業用IoTプラットフォームが2025年の製造業におけるデジタルトランスフォーメーション市場シェアの34.42%を占めてトップとなりました。デジタルツインおよびシミュレーションツールは2031年までにCAGR 3.47%で拡大する見込みです。

- 展開モード別では、オンプレミスが2025年の製造業におけるデジタルトランスフォーメーション市場規模の56.91%のシェアを保持しました。ハイブリッドおよびエッジ構成は2026年から2031年にかけてCAGR 4.82%で成長すると予測されています。

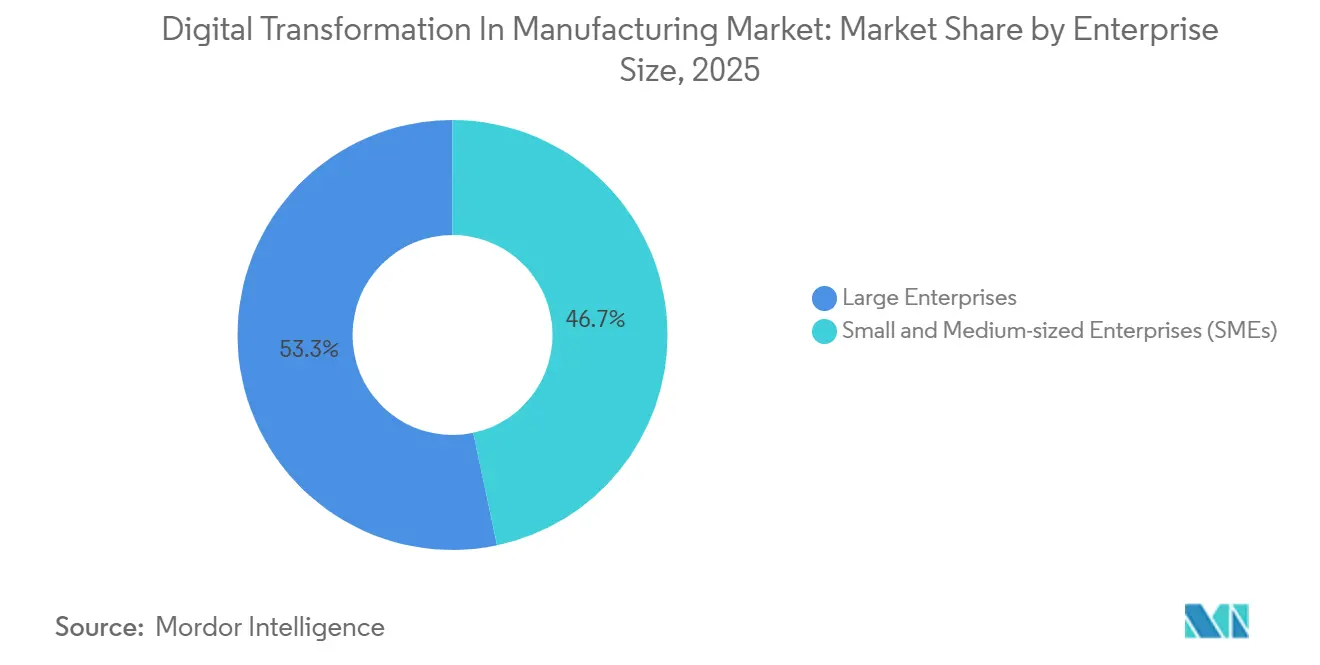

- 企業規模別では、大企業が2025年の支出の53.32%を占め、中小企業は2031年までにCAGR 3.31%で先行しています。

- エンドユーザー産業別では、自動車が2025年に28.83%の収益シェアを獲得し、電子機器・半導体は2031年までにCAGR 3.63%で成長しています。

- 地域別では、北米が2025年の収益の38.41%を占め、アジア太平洋地域はCAGR 3.54%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

製造業におけるデジタルトランスフォーメーション市場のグローバルトレンドとインサイト

ドライバーインパクト分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用IoTプラットフォームの普及 | +0.8% | 北米、欧州、アジア太平洋地域のグローバルハブ | 中期(2〜4年) |

| クラウドネイティブ製造実行システムおよびサービスとしてのソフトウェアへの急速な移行 | +0.6% | 北米と欧州がリード、アジア太平洋地域が加速 | 短期(2年以内) |

| インダストリー4.0に向けた政府インセンティブ | +0.5% | 中国、インド、韓国、ドイツ、フランス、米国、カナダ | 中期(2〜4年) |

| プライベート5Gネットワークの利用可能性 | +0.4% | 北米と欧州で先行、アジア太平洋地域でスケールアップ中 | 長期(4年以上) |

| デジタル製品パスポートの急増 | +0.3% | 欧州主導、北米およびアジア太平洋地域の輸出国への波及 | 短期(2年以内) |

| 量子インスパイアード最適化の統合 | +0.2% | 米国、台湾、韓国の半導体・航空宇宙クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用IoTプラットフォームの普及

産業用IoTプラットフォームは現在、予知保全とインライン品質分析を生産セルに直接組み込み、自動車・航空宇宙メーカーの計画外ダウンタイムを最大40%削減しています。[1]BMW Group、「BMWデジタルファクトリー統合」、bmwgroup.com ロボット、無人搬送車、テストベンチを1つのデジタルスレッドに統合した自動車メーカーは、モデル切り替えを数週間から数日に短縮し、パーソナライズされたトリムパッケージのための生産能力を確保しています。プライベート5Gは、かつてコントローラーをハードワイヤード接続に留めていたレイテンシーを解消し、IoTを次世代工場の事実上の神経系としています。[2]現代-サムスン プライベート5Gケース、samsung.com 早期導入者は、異常検知アルゴリズムがストリーミングセンサーデータで継続的に再学習するため、四半期ごとに複利的な歩留まり向上を報告しています。デジタル作業指示と自己修復ラインが標準的な調達要件となるにつれ、導入が遅れた企業は永続的なコスト上の不利を被るリスクがあります。

クラウドネイティブ製造実行システムおよびサービスとしてのソフトウェアソリューションへの急速な移行

サブスクリプション型製造実行システムプラットフォームは、資本集約型のヒストリアンおよび監視システムを置き換え、マルチサイトの計画担当者がERPの再設定に数週間かけることなく、ブラウザで生産を再調整できるようにします。[3]SAP SE、「製造向けS/4HANAクラウド」、sap.com 2025年中に1,000以上の工場がコア実行をクラウドに移行し、従来のスイートの50万ドルを超える永続ライセンスを大幅に下回る従量課金制の価格設定に引き付けられました。ローカルアウトポストでホストされた仮想化コントローラーにより、安全性が重要なループをオンプレミスに維持しながら、ダッシュボード、機械学習トレーニング、サプライヤーポータルをオフプレミスで弾力的にスケールできます。このモデルは、以前はデータセンターやDevOpsチームを持てなかった中小企業の参入障壁を下げ、製造業におけるデジタルトランスフォーメーション市場全体で競争条件を平準化します。

インダストリー4.0導入に向けた政府インセンティブ

的を絞った補助金と税額控除がインダストリー4.0展開の証明に財政支援を結びつけ、数十億米ドルをセンサー、エッジゲートウェイ、クラウドコネクターに誘導しています。アジアのプログラムは生産量拡大を重視し、欧州の資金はGaia-Xデータ主権基準への準拠を評価し、北米の法律は重要なサプライチェーンの国内回帰に焦点を当てています。目標は異なりますが、すべてのプログラムがベンダーに18ヶ月以内に測定可能な設備総合効率の改善を提供することを求め、プラグアンドプレイ型分析とオープンAPIへの需要を刺激しています。しかし、地域ごとに異なる要件により、グローバルメーカーは複数の技術スタックを運用せざるを得ず、保守と人材配置が複雑化しています。

超高信頼低遅延制御のためのプライベート5Gネットワークの利用可能性

工場全体のプライベート5Gは数キロメートルのイーサネットを置き換え、数週間ではなく数時間で再配置できる柔軟なラインをサポートします。展開事例では、大規模サイト1件あたり300万米ドルを超える設置コスト削減と、移動ロボット群の協調制御における10ミリ秒未満のレイテンシーが示されています。厳密な時間センシティブネットワーキングプロファイルにより、トラフィックバースト時でも衝突回避コマンドが確実に実行され、重量物搬送においてケーブルレスレイアウトが実現可能となります。ネットワークの決定論的特性は、移動プラットフォーム上での拡張現実とエッジAIも可能にし、製造業におけるデジタルトランスフォーメーション市場内の対応可能なユースケースを拡大します。

抑制要因インパクト分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OT-IT融合における人材不足 | -0.5% | グローバル、北米と欧州で深刻、アジア太平洋地域で顕在化 | 中期(2〜4年) |

| サイバーセキュリティ脆弱性の深刻化 | -0.4% | 北米、欧州、アジア太平洋地域のブラウンフィールドサイト | 短期(2年以内) |

| 独自のデータ主権条項 | -0.2% | 欧州、中国、多国籍企業への波及 | 長期(4年以上) |

| 高性能コンピューティングクラスターの隠れたカーボンフットプリント | -0.1% | グローバル、欧州とカリフォルニア州で規制が最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OT-IT融合における人材不足

製造業者はPythonのコーディングとラダーロジックのトラブルシューティングの両方ができるエンジニアを欠いており、プロジェクトのタイムラインが最大2年延長されています。研修機関は数百人を輩出していますが、需要は数千人規模に達しており、製造業におけるデジタルトランスフォーメーション産業において人材が最も希少なリソースとなっています。大企業は社内ブートキャンプに資金を投じる一方、中堅企業はベンダーのプロフェッショナルサービスを待たなければならず、直接コストと機会損失が加わるため、格差は拡大しています。自動化サプライヤーはローコードインターフェースで対応していますが、複雑なエッジ分析には依然としてドメインスペシャリストが必要であり、人的資本がボトルネックであり続けています。

ブラウンフィールド資産全体でのサイバーセキュリティ脆弱性の深刻化

現代の認証標準以前に設置されたレガシーコントローラーが統合ネットワーク上に存在し、パッチ未適用のModbusおよびEtherNet/IPスタックがランサムウェアにさらされています。[4]Honeywell International Inc.、「産業用サイバーセキュリティレポート」、honeywell.com インシデント件数は前年比でほぼ50%増加し、工場はコストのかかるネットワークセグメンテーションまたはコントローラーの全面交換を検討せざるを得なくなっています。自動パッチ管理ツールは存在しますが、ダウンタイムが納期スケジュールを乱すという懸念から導入が遅れています。IEC 62443などの規制フレームワークは、かつて任意だったものを操業許可の義務へと転換し、裁量予算を分析イノベーションから基本的なサイバー衛生へと振り向けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:IoTプラットフォームが基盤を提供し、デジタルツインが勢いを増す

産業用IoTプラットフォームは2025年の製造業におけるデジタルトランスフォーメーション市場シェアの34.42%を獲得し、ショップフロアのセンサー、コントローラー、エンタープライズアプリケーションを結ぶ接続性の第一層としての地位を確立しています。製造業におけるデジタルトランスフォーメーション市場規模のこの部分は、リアルタイムの機械データを統合データレイクに取り込み、予知保全アルゴリズムが計画外ダウンタイムを二桁台のパーセンテージで削減できるようにします。IoTの導入は現在十分に広まっており、増分価値は高次のアプリケーションへとシフトしており、それがデジタルツインおよびシミュレーションツールが2031年までにCAGR 3.47%でスケールしている理由を説明しています。製造業者は仮想レプリカを使用して組立シーケンスのストレステスト、人間工学の検証、ハードウェアが設置される前の機械学習モデルの事前学習を行い、プログラムの立ち上げを数ヶ月から数週間に短縮しています。

ロボティクス、積層造形、拡張現実への支出は依然として重要ですが、成長は緩やかです。これは、早期導入者の多くが新たなハードウェアを設置するよりも既存のセルから追加の歩留まりを引き出すことを好むためです。かつて後回しにされていたサイバーセキュリティは、新しいデバイスが脅威の表面を拡大するため、独立した項目として設備投資予算に登場するようになりました。ビジョンシステムに組み込まれたエッジプロセッサはテラバイト規模の画像をローカルに保持し、帯域幅コストを削減し、人間の目では不可能なサブ秒の検査フィードバックループを実現します。予測期間中、技術の選択は機能数よりも各レイヤーがオープンAPIにどれだけシームレスに接続できるかによって決まり、将来のアップグレードがスタック全体を再設計することなく実現できるようになります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モード別:ハイブリッドアーキテクチャがレイテンシーを管理可能な変数に変える

オンプレミス設置は2025年の支出の56.91%を占め、安全性が重要なループと知的財産に対する厳格な管理への長年の選好を反映しています。ハイブリッドおよびエッジ構成が最速のCAGR 4.82%を記録し、工場フロアの応答性とクラウドのスケーラビリティの二者択一を解消するにつれ、その優位性は侵食されています。生産チームは現在、ライン数メートル先のマイクロデータセンターに決定論的モーション制御を配置し、夜間にハイパースケールリージョンで深層学習モデルをトレーニングしています。この分割アーキテクチャにより画像転送帯域幅が約80%削減され、製造業者は分析能力を犠牲にすることなくデータ主権条項に準拠できます。

純粋なクラウドモデルは、ミリ秒のレイテンシーがミッションクリティカルではないサプライヤーコラボレーション、エネルギーダッシュボード、サステナビリティレポーティングには依然として魅力的です。購入者へのメッセージは、展開が一度限りのインフラ投資ではなく、継続的なワークロードバランシングの取り組みになりつつあるということです。このオーケストレーションを自動化するベンダーは具体的なコストとパフォーマンスの優位性を生み出します。なぜなら、工場担当者がIPアドレスを管理したり、金曜夜間シフトに仮想マシンを起動したりする必要がなくなるからです。プライベート5Gとコンテナ化された制御ソフトウェアが成熟するにつれ、製造業におけるデジタルトランスフォーメーション市場は、タクトタイム、規制要件、製品ミックスが変化するたびに調整できるレバーとして接続性とコンピューティングの場所を扱うようになります。

企業規模別:サービスとしてのソフトウェアが中小企業の参入障壁を下げる

大企業はマルチサイトの拠点とカスタム分析チームへの資金調達能力により、2025年の支出の53.32%を獲得しました。しかし、低い5桁台の価格のクラウドネイティブサブスクリプションにより、従業員500人未満の工場でもクリップボードと紙の作業指示書を廃止できるようになりました。これらのサービスとしてのソフトウェアパッケージはセンサー、ダッシュボード、事前学習済みの欠陥検出モデルをバンドルしており、監督者はコーディングなしに週末で作業指示をデジタル化できます。その結果、中小企業のCAGRは3.31%となり、大企業の拡大率を上回っています。

民主化は、フルタイム給与のほんの一部のコストで繰り返しの事務作業を軽減するロボティックプロセスオートメーションにも見られます。スキルギャップが続く中、ローコードインターフェースはPythonやラダーロジックの習熟を不要にし、オペレーターがITチケットを提出する代わりにリアルタイムでダッシュボードを調整できるようにします。ボリュームディスカウントとプロフェッショナルサービスの影響力は依然として大企業の調達優位性を傾けていますが、競争条件はわずか2年前よりも平準化されています。次のサイクルでは、デジタルトレーサビリティを義務付ける顧客監査が、かつてオプションだったアップグレードをサプライベースのあらゆる階層にとって必須条件に変えるでしょう。

エンドユーザー産業別:自動車が依然として支出をリード、半導体がペースを設定

自動車メーカーは、バッテリーモジュール、パワーエレクトロニクス、最終組立を統合された実行レイヤーの下で同期させることで、2025年の収益の28.83%を生み出しました。厳格なタクトタイムにより、工場はライブトルクデータとビジョン分析を活用し、各ステーションをエンタープライズリソースプランニングシステムに秒単位のステータスを供給するIIoTノードに変換することを余儀なくされています。一方、電子機器・半導体ファブは最速のCAGR 3.63%を記録しています。これは、量子インスパイアードスケジューラーが3ナノメートル未満のウェーハ工程の組み合わせ的複雑さを処理するために不可欠となっているためです。これらのスケジューラーはロットをリアルタイムで再配分し、人員増加なしに設備総合効率を向上させます。

航空宇宙ラインはブロックチェーンで固定された記録を展開し、検査官が部品の系譜を数分で確認できるようにして、厳格な規制当局の要求を満たしています。医薬品包装は各ブリスターとバイアルにバーコード検証機を後付けし、より厳しいシリアライゼーションの期限が発効する前にギャップを解消しています。食品・飲料工場は冷蔵庫のドアに温度プローブを配線し、コンプレッサーが仕様から外れた際にアラートを発して腐敗を防ぎ、薄い利益率を守っています。すべての業種において、回収期間が2会計年度以内に収まる場合に購入者はアップグレードへの資金提供に積極的であり、その閾値は従来の自動化と同様に高度な分析にも適用されるようになっています。

地域分析

アジア太平洋地域は、北京とニューデリーが570億米ドルのインセンティブを国内のIoTおよび分析プロバイダーに投入するため、最高の年間成長率3.54%を記録しています。中国の補助金は国内スタック調達を義務付け、Huaweiとアリババクラウドを中心とした並行エコシステムを育成し、製造業におけるデジタルトランスフォーメーション市場の競争ダイナミクスを再形成しています。インドの支出はセンサーベースの品質に結びついたISO 9001認証を評価し、小規模部品メーカーをデータプラットフォームに引き込んでいます。日本と韓国はロボティクスとフロントエンド半導体自動化に注力し、東南アジアの電子機器ハブは欧州の注文を獲得するためにエンドツーエンドのデジタルトレーサビリティを求めています。

北米は、電気自動車と航空宇宙の早期導入者の存在と、3大ハイパースケールクラウドの拠点により、2025年の売上の38.41%を維持しています。米国のギガファクトリーはすでにプライベート5G上で数千台の自律移動ロボットを調整しており、連邦政府のエネルギー効率補助金が工場を電力ピークを削減するエッジAIへと誘導しています。カナダはバッテリー組立のデジタルツインをパイロット展開し、メキシコは2時間の納品ウィンドウを保証するためにリアルタイムの可視性を必要とするニアショアサプライヤーを引き付けています。

欧州は急速な導入と規制上の摩擦の間に位置しています。2027年に施行されるデジタル製品パスポート規則は、バッテリーおよびテキスタイルメーカーに不変のシリアライゼーションの組み込みを強制し、ブロックチェーン対応クラウドへの移行を加速させる一方で、データ主権ゾーン全体で分析を分断しています。ドイツの1億4,000万ユーロ(1億5,800万米ドル)のManufacturing-Xバウチャーは中小企業のプラットフォームコストの半分を補助し、フランスは航空宇宙検査自動化に資金を提供し、英国はロボティクスに25%の税額控除を提供しています。南米は自動車と食品チェーンにわたるブラジルとアルゼンチンに支出を集中させ、中東は政府系ファンドを通じてグリーンフィールドスマートファクトリーに資金を提供しています。アフリカのパイロットは小規模にとどまっていますが、電力安定性への投資の増加により、今後10年の後半にはより広範なプログラムが解禁される可能性があります。

競争環境

製造業におけるデジタルトランスフォーメーション市場は依然として中程度に分散しており、上位10社のベンダーが2026年の収益の約45%を合計で保有しています。Siemensと Schneider Electricは、PLC、エッジアプライアンス、クラウド分析をバンドルしたエンドツーエンドのポートフォリオで際立っており、リスク回避的な多国籍企業に魅力的な単一契約での展開を可能にしています。Microsoft、AWS、Googleは逆の戦略を推進し、取り込み、ストレージ、機械学習プラットフォームをコモディティ化し、ドメイン固有の価値を独立系ソフトウェアベンダーのエコシステムに委ねています。Tulip InterfacesやUiPathなどのスタートアップは、オペレーターがインテグレーターを待たずに展開できるノーコードツールを提供することでこの開放性を活用し、従来のプロフェッショナルサービスの収益源を侵食しています。

2025年の戦略的動向は、より高いマージンのソフトウェアレイヤーを獲得する競争を示しています。Siemensは量子インスパイアードスケジューリングをXceleratorプラットフォームに組み込むために4億5,000万米ドルを投じ、古典的なアルゴリズムでは歩留まり目標を達成できない次世代半導体ファブに向けてポジションを確立しました。Rockwell AutomationはPlex SystemsをFactoryTalkに統合し、ジャストインシーケンスウィンドウに対応するティア1自動車サプライヤーの導入タイムラインを短縮するクラウドエッジスイートを構築しました。ABBはドイツのエッジAIスペシャリストの過半数株式を取得し、追加サーバーを設置することなく顧客がコミッショニング時間を削減できるよう、経路計画インテリジェンスをロボットドライブに直接組み込みました。

規制が変わった際にコストがかかる可能性のある技術スタックのロックインを製造業者が懸念しているため、多くの取引では生の機能数よりも相互運用性が決め手となっています。ベンダーはワーキンググループに参加してオープンAPIを公開しながら、最適化手法とエネルギー効率ヒューリスティックに関する特許を申請しています。コンプライアンス認証も購買決定に影響を与えており、IEC 62443またはISO 9001の監査書類を持参するサプライヤーは販売サイクルを数ヶ月短縮します。この変化する競争環境は、開放性、サイバーセキュリティの保証、迅速なイノベーションのバランスを取れる企業に有利であり、今後5年間で市場シェアが争われる際には、パートナーシップエコシステムが製品ロードマップと同等の重みを持つことを示唆しています。

製造業におけるデジタルトランスフォーメーション産業リーダー

Cisco Systems Inc.

Microsoft Corporation

Intel Corporation

IBM Corporation

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Siemensは、半導体のサイクルタイムを最大15%削減する量子インスパイアードスケジューリングをXceleratorプラットフォームに組み込むための4億5,000万米ドルの拡張を発表しました。

- 2025年12月:Rockwell AutomationはPlex Systemsの統合を完了し、統合クラウドエッジ実行スイートで87社の新規自動車ティア1顧客と契約を締結しました。

- 2025年11月:Schneider ElectricはEcoStruxure Automation Expert 2.0をリリースし、コントローラーを仮想化して欧州の食品工場全体でコミッショニングを40%削減しました。

- 2025年10月:MicrosoftとBMWはAzure IoTとHoloLens 2を31工場に拡張し、平均修復時間を38%削減しました。

製造業におけるデジタルトランスフォーメーション市場グローバルレポートの調査範囲

製造業におけるデジタルトランスフォーメーション市場は、ロボティクス、IoT、3Dプリンティングおよび積層造形、サイバーセキュリティ、人工知能などの技術から世界的に生み出される収益に基づいて定義されています。分析は、二次調査および一次調査を通じて収集された市場インサイトに基づいています。市場はまた、促進要因と抑制要因の観点から市場成長に影響を与える主要要因もカバーしています。

製造業におけるデジタルトランスフォーメーション市場レポートは、技術タイプ(産業用IoTプラットフォーム、ロボティクスおよびオートメーション、積層造形および3Dプリンティング、デジタルツインおよびシミュレーション、サイバーセキュリティソリューション、クラウド製造実行システム、AIおよび高度分析、拡張現実および仮想現実、エッジコンピューティングインフラ、その他の技術タイプ)、展開モード(オンプレミス、クラウド、ハイブリッドおよびエッジ)、企業規模(大企業、中小企業)、エンドユーザー産業(自動車、航空宇宙・防衛、電子機器・半導体、化学・素材、食品・飲料、医薬品・医療機器、重機・産業機器、消費財、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 産業用IoTプラットフォーム |

| ロボティクスおよびオートメーション |

| 積層造形および3Dプリンティング |

| デジタルツインおよびシミュレーション |

| サイバーセキュリティソリューション |

| クラウド製造実行システム |

| 人工知能および高度分析 |

| 拡張現実および仮想現実 |

| エッジコンピューティングインフラ |

| その他の技術タイプ |

| オンプレミス |

| クラウド |

| ハイブリッドおよびエッジ |

| 大企業 |

| 中小企業 |

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・半導体 |

| 化学・素材 |

| 食品・飲料 |

| 医薬品・医療機器 |

| 重機・産業機器 |

| 消費財 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 技術タイプ別 | 産業用IoTプラットフォーム | |

| ロボティクスおよびオートメーション | ||

| 積層造形および3Dプリンティング | ||

| デジタルツインおよびシミュレーション | ||

| サイバーセキュリティソリューション | ||

| クラウド製造実行システム | ||

| 人工知能および高度分析 | ||

| 拡張現実および仮想現実 | ||

| エッジコンピューティングインフラ | ||

| その他の技術タイプ | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッドおよびエッジ | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 電子機器・半導体 | ||

| 化学・素材 | ||

| 食品・飲料 | ||

| 医薬品・医療機器 | ||

| 重機・産業機器 | ||

| 消費財 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の製造業におけるデジタルトランスフォーメーション市場の規模はどのくらいですか?

市場は2026年に4,998億8,000万米ドルと評価されており、2031年まで急速に成長すると予測されています。

製造業におけるデジタルトランスフォーメーションの取り組みに期待されるCAGRはどのくらいですか?

2026年から2031年の期間にCAGR 13.61%が予測されています。

現在最大のシェアを持つ技術セグメントはどれですか?

産業用IoTプラットフォームが2025年に34.41%のシェアでトップです。

最も急成長している地域はどこですか?

アジア太平洋地域が2031年までにCAGR 14.16%で拡大する見込みです。

エンドユーザー産業の中で最も急速な成長を示すセグメントはどれですか?

電子機器・半導体がCAGR 13.82%で成長しています。

競争環境はどの程度分散していますか?

市場は1〜10の集中度スケールで5を記録しており、中程度の分散を反映しています。

最終更新日: