オーストラリア・ニュージーランドデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

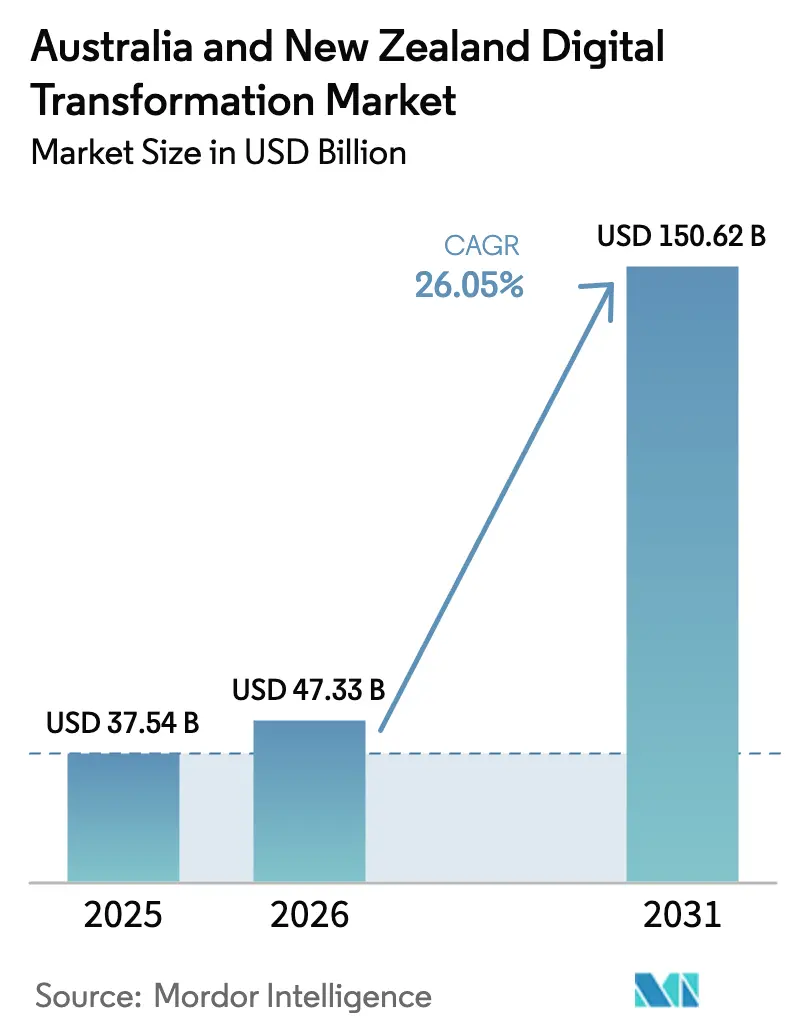

| 基準年の市場規模 (2025) | 37.54 十億米ドル |

| 市場規模 (2026) | 47.33 十億米ドル |

| 市場規模 (2031) | 150.62 十億米ドル |

| 成長率 (2026 - 2031) | 26.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア・ニュージーランドデジタルトランスフォーメーション市場分析

オーストラリア・ニュージーランドデジタルトランスフォーメーション市場規模は2025年にUSD 375.4億と評価され、2026年のUSD 473.3億から2031年にはUSD 1,506.2億に達すると推定されており、予測期間(2026年~2031年)中のCAGRは26.05%です。公共部門の義務強化、急速な企業クラウド移行、大規模データセンターへの設備投資が相まって、ソブリン対応インフラとクロスボーダー技術標準が商業的に決定的な役割を果たすエコシステムが形成されています。クイーンズランド州のAUD 10億(USD 6億4,000万)デジタル経済戦略とニュージーランドのアオテアロア・デジタル戦略は、クラウド、AI、サイバーセキュリティの展開に向けた複数年にわたる資金を投入し、通常の予算サイクルを超えた需要を加速させています。MicrosoftのAUD 50億(USD 32億)の9つの国内データセンタープログラムにより、ローカルホスト型クラウドサービスは2024年に展開シェアの71.97%を獲得し、同セグメントの28.70% CAGRの見通しを支えています。金融機関は依然として地域最大の投資家ですが、アジア太平洋の貿易回廊が予測的フルフィルメントとリアルタイム可視性を求める中、物流事業者はデジタルプラットフォームをさらに速いペースで採用しています。オーストラリアはその大規模な企業基盤を背景に支出の78.22%を占めており、一方でニュージーランドの31.73% CAGRは、より広いトランス・タスマン技術回廊の中で二国間成長の物語がますますバランスの取れたものになっていることを示しています。

主要レポートのポイント

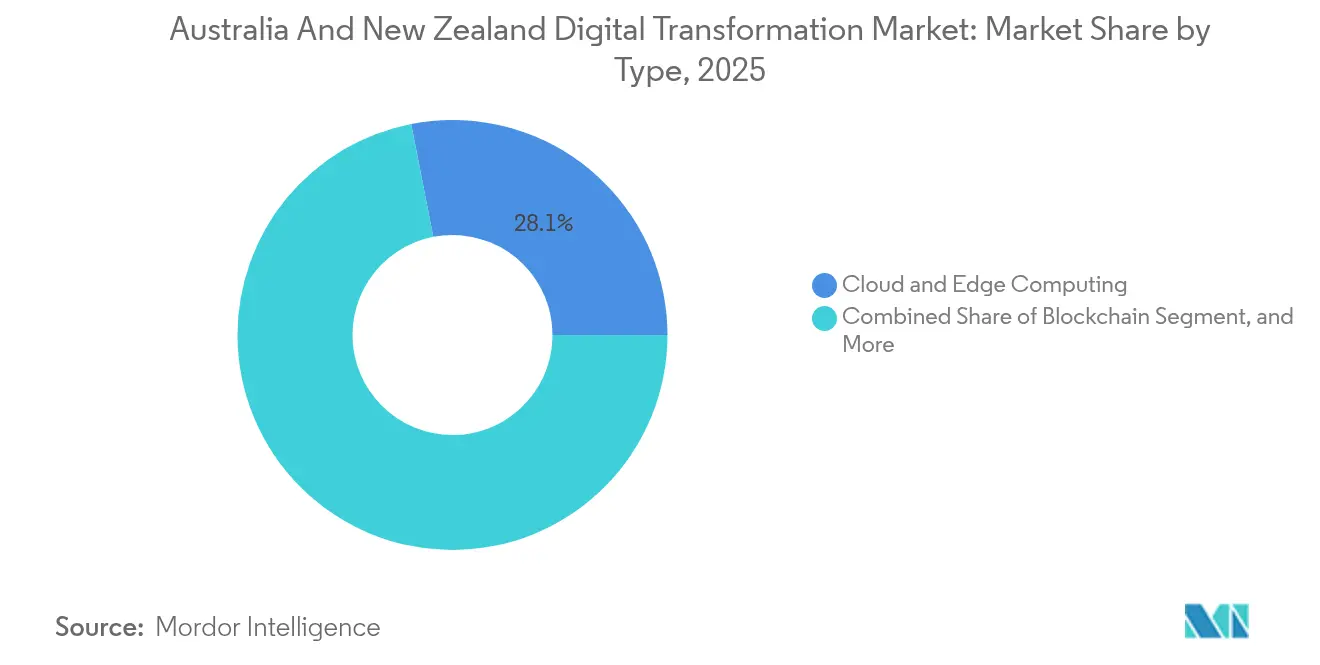

- 技術別では、クラウドおよびエッジコンピューティングが2025年の収益シェアの28.08%をリードし、ブロックチェーンは2031年にかけてCAGR 29.01%で拡大すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年収益の17.25%を占め、輸送・物流は2031年にかけてCAGR 28.21%を記録すると予測されています。

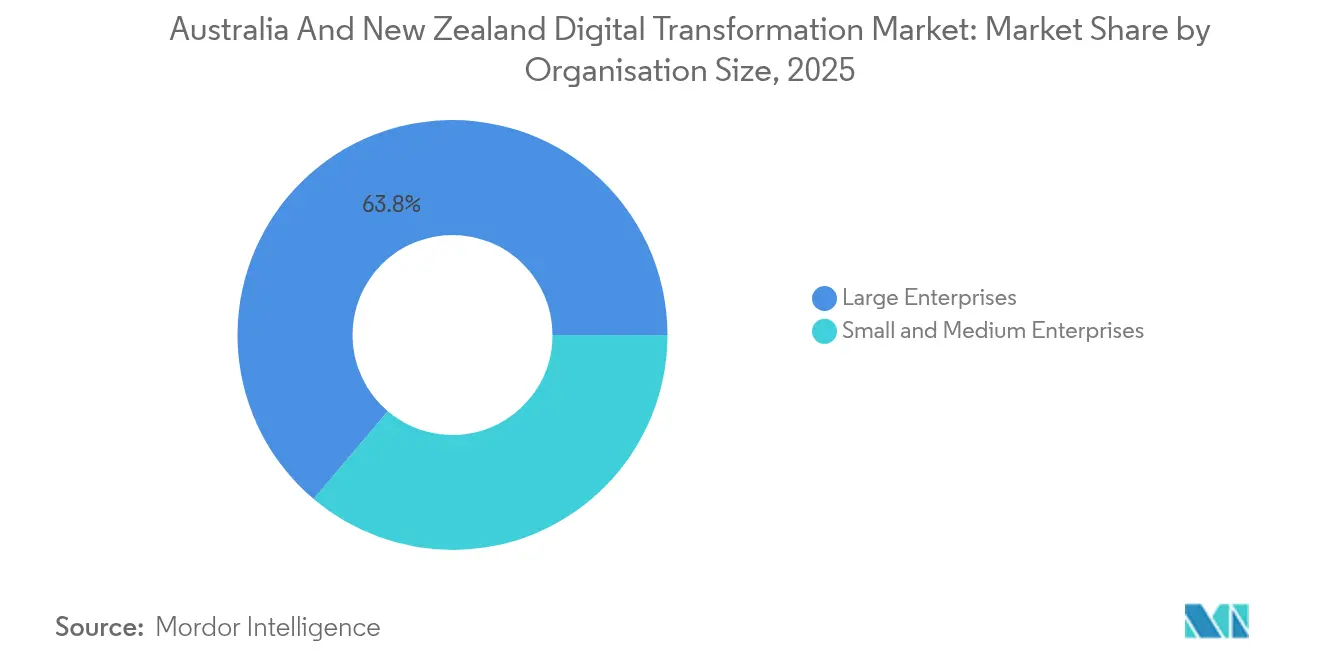

- 組織規模別では、大企業が2025年に63.82%のシェアを保持し、中小企業は同期間にCAGR 27.6%で成長すると見込まれています。

- 展開モード別では、クラウドが2025年に71.20%のシェアを獲得し、2031年にかけてCAGR 28.15%で成長する見通しです。

- 地域別では、オーストラリアが2025年に77.65%の収益シェアを占め、ニュージーランドはCAGR 31.1%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア・ニュージーランドデジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府のデジタルトランスフォーメーション資金プログラム | +4.50% | オーストラリアおよびニュージーランド、クイーンズランド州・ニューサウスウェールズ州・ウェリントンに集中 | 中期(2〜4年) |

| 中小企業におけるクラウド採用の急増 | +3.20% | オーストラリアおよびニュージーランド、都市圏でより顕著 | 短期(2年以内) |

| ビッグデータアナリティクスおよびAIプラットフォームの普及 | +2.80% | オーストラリアおよびニュージーランド、金融サービスハブに集中 | 中期(2〜4年) |

| 堅牢なサイバーセキュリティフレームワークへの需要増大 | +1.90% | オーストラリアおよびニュージーランド、重要インフラセクターで高まる | 短期(2年以内) |

| デジタルアイデンティティエコシステムの全国展開 | +1.50% | オーストラリアが先行し、ニュージーランドが相互運用性に注力しながら追随 | 長期(4年以上) |

| 鉱業・農業における持続可能性主導のデジタル化 | +1.20% | オーストラリアは西オーストラリア州・クイーンズランド州に集中、ニュージーランドはカンタベリー・ワイカトに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のデジタルトランスフォーメーション資金プログラム

クイーンズランド州のAUD 10億(USD 6億4,000万)デジタル経済戦略は、州機関にクラウドファーストアーキテクチャとAI対応サービスワークフローの採用を義務付け、スケーラブルなプラットフォームとローカルデータレジデンシーを優先する複数年にわたる調達サイクルを固定化しています。ニュージーランドのアオテアロア・デジタル戦略は、クロスエージェンシーインフラにNZD 2億を配分し、サイロ化されたポイントソリューションを抑制する必須の相互運用性標準と組み合わせています。オーストラリア公務員制度の2025年人材計画では、役割の40%にAIツールを組み込むことが求められており、パートナーエコシステム全体に波及する持続的な企業ソフトウェア需要を確保しています。デジタルID法2024に基づく連邦調達規則は、ローカルホスト型ソリューションに優先ポイントを付与し、民間データセンター投資を実質的に補助しています。これらのメカニズムは契約期間を延長し、ベンダーに国内コンプライアンスリソースの維持を義務付け、オーストラリア・ニュージーランドデジタルトランスフォーメーション市場を支える予測可能なキャッシュフローを確立しています。

中小企業におけるクラウド採用の急増

コスト意識の高い中小企業は、初期資本支出なしにエンタープライズグレードのサービスを提供するMicrosoftの新しいデータセンターフットプリントの助けを借りて、急速にワークロードを移行しています。AUD 132億(USD 84.5億)相当のAWS全政府協定は、中小企業がリセラーを通じて活用できるチャネルフレームワークを構築し、参入障壁を低下させています。OECDのデータによると、トランス・タスマンの中小企業のクラウド利用率はヨーロッパの同業他社より23%高く、この差は地理的な遠隔性とシームレスな輸出接続の必要性によって生じています。2023年のUSD 42億から2029年にはUSD 177億に拡大すると予測される組み込み金融セグメントは、クラウドネイティブの決済レールが従来の銀行インフラへの依存を排除する方法を示しています。サブスクリプションベースのソフトウェアが定期的なハードウェア更新サイクルに取って代わるにつれ、中小企業はオーストラリア・ニュージーランドデジタルトランスフォーメーション市場内でAI、自動化、アナリティクスプラットフォームの採用加速に向けて運営費の柔軟性を活用しています。

ビッグデータアナリティクスおよびAIプラットフォームの普及

オーストラリアの銀行は2024年にAIシステムに約AUD 35億(USD 22.4億)を費やし、顧客対応とリスクアナリティクスの両方において、パイロットから本番展開へと移行しています。コモンウェルス銀行の「Hey CommBank」バーチャルアシスタントとウェストパックの大規模AIエージェント展開は、会話型・自律型ワークフローへの転換を示しています。オーストラリア政府が自発的なAI安全基準を発行したことで、企業の購買担当者は入札においてこれらのベンチマークを参照するようになり、拘束力のある規制がない場合でもベンダーのロードマップを形成しています。サプライチェーン事業者は予測アナリティクスによって二桁の効率向上を達成しており、医療や公益事業などの隣接産業がこのモデルを模倣するよう促しています。これらの採用パターンは、データエンジニアリング、モデルオペレーション、リアルタイムアナリティクスをオーストラリア・ニュージーランドデジタルトランスフォーメーション市場内での二桁成長を支えるコア能力として定着させています。

堅牢なサイバーセキュリティフレームワークへの需要増大

平均的な侵害コストは2024年にAUD 426万(USD 27.2億)に上昇し、2020年比で27%増加し、サイバーリスクは周辺的な懸念から取締役会レベルの優先事項へと押し上げられています。サイバーセキュリティ法2024は重要インフラ事業者に特定の管理策の実施を義務付け、これまで任意であった支出をコンプライアンス主導の支出に転換しています。ニュージーランドのプライバシー法改正は、ポリシー文書ではなく実証可能な技術的保護措置を要求し、暗号化、特権アクセス管理、脅威監視プラットフォームへの投資を促しています。政府機関向けに作成されたエッセンシャルエイトフレームワークは、現在、金融、医療、物流にわたる民間部門のRFPに登場しています。取締役会がサイバーレジリエンスを事業継続リスクと結びつけるにつれ、プレミアム需要はローカル運営のSOCとマネージドセキュリティサービスへとシフトし、オーストラリア・ニュージーランドデジタルトランスフォーメーション市場内の対応可能な収益を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとセキュリティの懸念 | -2.10% | オーストラリアおよびニュージーランド、医療・金融サービスで高まる | 短期(2年以内) |

| 高度なデジタル人材の不足 | -1.80% | オーストラリアおよびニュージーランド、シドニー・メルボルン・オークランドで深刻 | 中期(2〜4年) |

| 公共部門機関におけるレガシー技術負債 | -1.40% | オーストラリアおよびニュージーランド、連邦・州政府機関に集中 | 長期(4年以上) |

| 州レベルの調達規制の断片化 | -0.90% | 主にオーストラリア、ニュージーランドのクロスボーダー業務への波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとセキュリティの懸念

オーストラリアとニュージーランドにおける複雑で重複するプライバシー法規は、企業が異なる侵害通知のトリガー、クロスボーダーデータフロー制限、セクター固有の保持ルールを調整するため、クラウド移行を遅延させています。医療機関や金融機関にとって、年間売上高に連動した罰金はリスク回避を強め、パブリッククラウドへの全面移行ではなく段階的な展開を引き起こしています。データレジデンシー条項は、オーストラリアでホストされたサービスに依存するニュージーランド企業のインフラコストをさらに押し上げ、一部の企業は両国にわたって冗長な環境を展開せざるを得ない状況に追い込まれています。

高度なデジタル人材の不足

AI関連の求人は2024年に75%増加した一方、資格を持つ候補者のプールは停滞し、銀行、公益事業、政府機関にわたってプロジェクトのバックログが生じています。大学はクラウドおよびデータサイエンスのカリキュラムを拡充していますが、18〜24ヶ月の卒業サイクルにより近期の実行ギャップが生じています。オーストラリアの雇用主はニュージーランドで採用を行い、その逆も同様であり、給与競争が激化し、組織文化とセキュリティプロトコルに負担をかけるリモートワーク体制を促しています。人員不足は実装タイムラインの長期化に寄与し、オーストラリア・ニュージーランドデジタルトランスフォーメーション市場内の短期的な拡大ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラウドインフラが主導し、ブロックチェーンが加速

クラウドおよびエッジコンピューティングセグメントは、オーストラリア・ニュージーランドデジタルトランスフォーメーション市場シェアにおいて2025年収益の28.08%を占め、企業近代化の基盤レイヤーとしての地位を確立しています。データセンターの可用性向上とソブリンホスティングに対する規制上のインセンティブが相まって、ミッションクリティカルなワークロードがCAGR 28.15%でハイパースケールプラットフォームへと移行しています。国家ブロックチェーンロードマップとクロスボーダー貿易試験に支えられたブロックチェーンは、オーストラリア・ニュージーランドデジタルトランスフォーメーション市場の全技術の中で最も強い軌跡であるCAGR 29.01%を達成する見通しです。通関と供給チェーンの透明性におけるパイロットの成功が予算化された本番プロジェクトへと転換し、不変の監査証跡を求める物流プロバイダーや農産物輸出業者を引き込んでいます。

拡張現実ソリューションは、学習定着率と外科シミュレーション精度の向上を示す実証的証拠が得られている州資金による教育・医療パイロットを通じて進展しています。モノのインターネットの展開は鉱山やスマートシティで急増し、エッジ推論とセキュアなバックホールを必要とするストリーミングデータを生成しています。産業用ロボティクスは熟練労働者不足の中で回復しており、積層造形は航空宇宙や整形外科インプラントにおいてプロトタイピングから限定量産へと移行しています。これらの多様なスタック全体において、サイバーセキュリティはゲーティングレイヤーとして残り、その採用はコンプライアンスの準備状況とオーストラリア・ニュージーランドデジタルトランスフォーメーション産業内の高価値デジタル資産を保護する必要性に直接結びついています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:金融サービスが主導し、物流が加速

銀行・金融サービス・保険は2025年支出の17.25%を獲得し、コアシステムの刷新、顧客体験の刷新、リアルタイム不正アナリティクスに市場平均を上回る予算を割り当て続け、企業アプリケーションにおけるオーストラリア・ニュージーランドデジタルトランスフォーメーション市場規模を支えています。CAGR 28.21%と予測される輸送・物流は、eコマースと地域貿易協定がマージン圧力を強める中、IoTテレマティクス、AI搭載ルート最適化、倉庫自動化を拡大しています。製造業は金額ベースで3位ですが、生成AIパイロットの成功率でグローバルピアを上回り、超自動化された品質管理ラインと予測保全ルーティンへと転換しています。

医療投資は相互運用可能な電子記録とデジタルフロントドアイニシアチブに集中しており、オープンデータ交換標準へのベンダー準拠を要求する政府助成金によって推進されています。石油・ガス・公益事業は資産の完全性と排出量追跡のためのデジタルツインモデリングを優先し、資本支出を持続可能性指標に合わせています。小売・eコマースは組み込み金融プラグインとAI商品推薦エンジンを展開して多国籍マーケットプレイスと競争し、オーストラリア・ニュージーランドデジタルトランスフォーメーション市場を刺激する需要の幅広さを強化しています。

組織規模別:大企業が主導し、中小企業が優れた成長を示す

大企業はオーストラリア・ニュージーランドデジタルトランスフォーメーション市場において2025年収益の63.82%を支配し、深いITバジェットを活用してクラウド移行、高度なアナリティクス、サイバーレジリエンス強化にわたる多領域近代化プログラムを実行しています。その投資サイクルは現在、マルチクラウドガバナンスとFinOps最適化を包含し、システムインテグレーターの定期的なサービス収益を固定化するテーマとなっています。対照的に、中小企業はサブスクリプションベースの価格設定がかつて7桁の設備投資を必要としたAI、ロボティックプロセスオートメーション、組み込み金融モジュールへの同等のアクセスを提供するため、CAGR 27.6%が見込まれています。OECDはトランス・タスマンの中小企業がヨーロッパのクラウド採用率を23%上回ることを指摘しており、これはSaaSオファリングにおけるオーストラリア・ニュージーランドデジタルトランスフォーメーション市場規模に直接寄与する構造的なデジタル化の緊急性の指標です。

中小企業の購買行動は単一ポイントツールよりも統合スイートを好み、限られたスタッフ環境向けに設計されたバンドルERP、CRM、HRMパッケージのベンダー増殖を加速させています。製造業の中小企業はクラウドネイティブのサプライチェーンシステムを採用しており、中堅工場向けにInfor M3のカバレッジを拡大したAtturraなどのチャネルパートナーの支援を受けています。フィンテック主導の運転資本ソリューションへのアクセスは歴史的な資金調達のボトルネックを解消し、中小企業が技術投資と収益実現を同期させることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が全セグメントで加速

クラウド展開は現在の支出の71.20%を獲得し、データセンター容量、ローカライゼーション義務、成熟したマルチクラウド管理ツールセットと連動して上昇すると予測されています。機密性の高いワークロードがオンプレミスに残る場合、プライベートクラウドアイランドとパブリッククラウドの弾力性を組み合わせたハイブリッドブループリントが、レイテンシや規制上の制約を満たしながら移行のステッピングストーンとして機能します。新興のエッジパターンは中央クラウドを補完し、鉱山、港湾、農地のIoTデータソース近くで低レイテンシアナリティクスを可能にします。デジタルID法2024のレジデンシー優先措置は、ハイパースケーラーが二次都市に可用性ゾーンを立ち上げることを促し、オーストラリア・ニュージーランドデジタルトランスフォーメーション市場内の地域的なフォールトトレランスを拡大し、ラストマイルネットワークコストを低下させています。

オンプレミスソリューションは防衛やレガシー製造業で継続していますが、それらのセクターでさえ将来のリフトアンドシフトを容易にするためにベアメタル資産の上にコンテナオーケストレーションを重ねています。ベンダーのロードマップは、社内のDevOpsの専門知識を持たない組織の採用を合理化するために、ゼロトラストセキュリティにバンドルされたマネージドエッジアプライアンスをパッケージ化することが増えています。これらの展開アーキタイプは総じて、オーストラリア・ニュージーランドデジタルトランスフォーメーション産業内のクラウド、ハイブリッド、エッジアーキテクチャの収束する軌跡を示しています。

地域分析

オーストラリアは2025年収益の77.65%を保持し、多様化した企業基盤、堅固なベンチャーキャピタルフロー、クラウドファースト調達とサイバーセキュリティコンプライアンスを義務付ける多層的な政府政策スタックを持つオーストラリア・ニュージーランドデジタルトランスフォーメーション市場の基盤となっています。キャンベラのデジタルIDフレームワークとサイバーセキュリティ法2024は、公共機関と民間請負業者の両方に国内ホスティング基準に対する認証を要求し、ハイパースケールおよびコロケーション施設への直接需要を生み出しています。ニューサウスウェールズ州とクイーンズランド州は州レベルの資金調達を主導し、大学、スタートアップ、多国籍ベンダーが助成金と人材にアクセスするために共同立地するシドニーとブリスベンに集中したイノベーションクラスターを形成しています。 西オーストラリア州の鉱業、資源、農業セクターはIoTテレメトリとエッジアナリティクスでフィールドオペレーションをデジタル化し、支配的な東海岸を超えた地域需要を拡大しています。メルボルンのビクトリア州ヘルステック回廊は、州全体の相互運用性義務を活用してAI診断とテレヘルスを試験し、オーストラリア・ニュージーランドデジタルトランスフォーメーション市場全体でユースケースの多様性を広げています。タスマニアとノーザンテリトリーは絶対的な支出規模では小さいものの、地理的な孤立を緩和する衛星バックホールパートナーシップなどの全国的な接続性アップグレードの恩恵を受けています。

CAGR 31.1%を記録するニュージーランドは、クロスエージェンシーデジタルインフラにNZD 2億を投入し、オーストラリアの対応機関と連携した相互運用可能なプラットフォームに向け、トランス・タスマン回廊に沿ったシームレスなデータ交換を確保しています。ウェリントンの公共サービス改革は市民中心のサービスデザインを採用し、民間企業が顧客体験の刷新のために模倣する参照アーキテクチャを生み出しています。オークランドのフィンテックおよびSaaSコミュニティは、低レイテンシホスティングのためにオーストラリアのデータセンターの近接性を活用し、国内ハイパースケール構築なしに迅速なスケーリングを可能にしています。カンタベリーやワイカトなどの地方地域は農業テクノロジーにおける持続可能性主導のプロジェクトを掌握し、気候スマート農業イニシアチブを支えるエッジアナリティクスの展開を支援しています。これらのパターンは総じて、オーストラリア・ニュージーランドデジタルトランスフォーメーション市場の連続した二拠点成長エンジンを支える地理的統合を確認しています。

競合ランドスケープ

オーストラリア・ニュージーランドデジタルトランスフォーメーション市場は、グローバルなハイパースケーラーがソブリン対応のフットプリントを確立する一方、ローカルスペシャリストが規制の複雑性ニッチを活用するという中程度の集中度を特徴としています。MicrosoftのAUD 50億(USD 32億)の投資により、サービスとしてのインフラシェアは30.9%に跳ね上がり、Amazon Web Servicesの30.1%をわずかに上回り、レイテンシ、コンプライアンス、価格バンドリングの競争ベンチマークを再定義しました。Google Cloud、Oracle、IBMはセクター固有の足がかりを追求し、データ主権の認定を強調するために医療やエネルギーなどの規制産業と連携しています。

パートナーシップ主導の戦略が主流です:テルストラはMicrosoft Copilotライセンスを21,000件追加し、コールズはMicrosoftと5年間のトランスフォーメーション契約を締結し、大学は複数年にわたる年金ストリームを固定化する全面的なクラウド移行を実施しました。Accenture、デロイト、Datacomなどのコンサルティングインテグレーターはクロスベンダースタックを調整し、スキル不足に対応しながら長期マネージドサービス契約に組み込まれています。ローカルソフトウェアベンダーのTechnologyOne、WiseTech Global、MYOB、Xeroは、文化的な近接性と国内コンプライアンスへの精通を活かして中堅市場と公共部門のワークロードを確保しています。

ホワイトスペースの競合者には、多様なトランス・タスマンプライバシー法規を実行可能なポリシーコードに解析し、多国籍参入者のオンボーディング摩擦を低減するコンプライアンス自動化スタートアップが含まれます。量子コンピューティングのパイオニアであるPsiQuantumと室温量子コンピューティングに注力するQuantum Brillianceは、公共部門の助成金と防衛の関心を集めるフロンティアへの賭けを代表しています。AIの統合がテーブルステークスとなるにつれ、競争上の差別化は透明なモデルガバナンス、ソブリンクラウドの認証、およびオーストラリア・ニュージーランドデジタルトランスフォーメーション市場内のますます要求の高い顧客基盤が消費するクラウドネイティブマイクロサービスに垂直固有のIPを組み込む能力にかかっています。

オーストラリア・ニュージーランドデジタルトランスフォーメーション産業リーダー

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Advent InternationalがAutomic Groupを5億USD超で買収し、ANZ企業全体の自動化能力を強化しました。

- 2025年4月:FNZがアジア太平洋市場全体で資産管理プラットフォームを拡大するためにUSD 5億を調達しました。

- 2025年3月:MicrosoftがAUD 50億インフラ計画の下、最初の3つのオーストラリアデータセンターを完成させました。

- 2025年1月:Quantum Brillianceが室温量子コンピューティング技術の進展のためにシリーズA資金調達でUSD 2,000万を確保しました。

オーストラリア・ニュージーランドデジタルトランスフォーメーション市場レポートの範囲

デジタルトランスフォーメーションとは、人工知能と機械学習、産業用途向け拡張現実(VRおよびAR)、IoT、産業用ロボティクス、ブロックチェーン、デジタルツイン、3Dプリンティング・積層造形、産業用サイバーセキュリティ、ワイヤレス接続、エッジコンピューティング、スマートモビリティ、その他などのデジタル技術をさまざまなエンドユーザー産業に組み込むプロセスです。

オーストラリア・ニュージーランドデジタルトランスフォーメーション市場は、タイプ別(アナリティクス、人工知能および機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他(デジタルツイン、モビリティ、接続性))、エンドユーザー別(製造業、石油・ガス・公益事業、小売・eコマース、輸送・物流、医療、銀行・金融サービス・保険、通信・IT、政府・公共部門、その他(教育、メディア・エンターテインメント、環境など))にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについてUSDの金額ベースで提供されます。

| アナリティクス、人工知能および機械学習 |

| 拡張現実(XR) |

| モノのインターネット(IoT) |

| 産業用ロボティクス |

| ブロックチェーン |

| 積層造形・3Dプリンティング |

| サイバーセキュリティ |

| クラウドおよびエッジコンピューティング |

| その他のタイプ(デジタルツイン、モビリティ、接続性) |

| 製造業 |

| 石油・ガス・公益事業 |

| 小売・eコマース |

| 輸送・物流 |

| 医療 |

| 銀行・金融サービス・保険 |

| 通信・IT |

| 政府・公共部門 |

| その他のエンドユーザー産業(教育、メディア・エンターテインメント) |

| 大企業 |

| 中小企業 |

| オンプレミス |

| クラウド |

| オーストラリア |

| ニュージーランド |

| タイプ別 | アナリティクス、人工知能および機械学習 |

| 拡張現実(XR) | |

| モノのインターネット(IoT) | |

| 産業用ロボティクス | |

| ブロックチェーン | |

| 積層造形・3Dプリンティング | |

| サイバーセキュリティ | |

| クラウドおよびエッジコンピューティング | |

| その他のタイプ(デジタルツイン、モビリティ、接続性) | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・公益事業 | |

| 小売・eコマース | |

| 輸送・物流 | |

| 医療 | |

| 銀行・金融サービス・保険 | |

| 通信・IT | |

| 政府・公共部門 | |

| その他のエンドユーザー産業(教育、メディア・エンターテインメント) | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 展開モード別 | オンプレミス |

| クラウド | |

| 地域別 | オーストラリア |

| ニュージーランド |

レポートで回答される主要な質問

2031年までのオーストラリア・ニュージーランドデジタルトランスフォーメーション市場の予測収益はいくらですか?

市場は2026年のUSD 473.3億から2031年にはUSD 1,506.2億を生み出すと予測されています。

現在最大の支出シェアを獲得している技術セグメントはどれですか?

クラウドおよびエッジコンピューティングが2025年収益の28.08%でトップの座を占めています。

ブロックチェーン技術は地域全体でどのくらいの速さで成長すると予想されますか?

ブロックチェーンソリューションは2026年から2031年にかけてCAGR 29.01%で拡大すると予測されています。

最も速いペースで拡大しているエンドユーザー産業はどれですか?

輸送・物流は2031年にかけてCAGR 28.21%で成長する見通しです。

なぜ中小企業は重要な成長エンジンを代表しているのですか?

サブスクリプション価格のクラウドおよびAIサービスにより、中小企業は高度なツールを採用でき、セグメントの予測CAGRは27.6%となっています。

クラウド展開はすでに支出のどのくらいのシェアを占めていますか?

クラウド展開は2025年の総収益の71.20%を占め、引き続き上昇しています。

最終更新日: