ASEAN ニーホイーラーレンタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

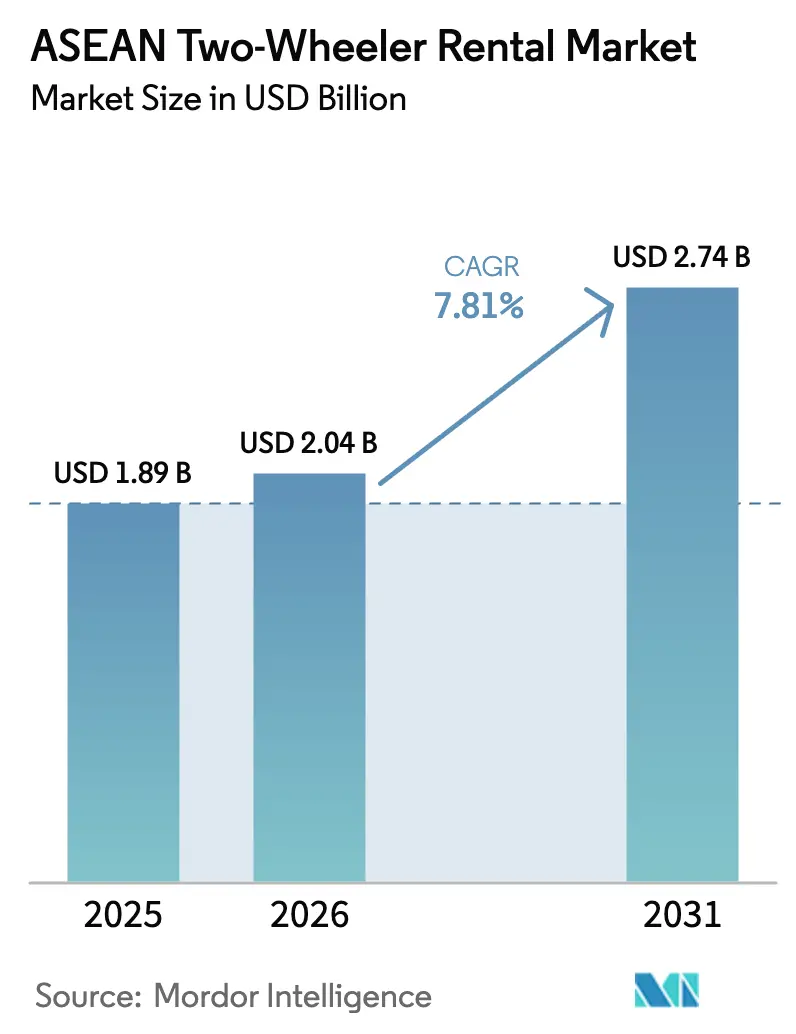

| 基準年の市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 2.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.81% CAGR |

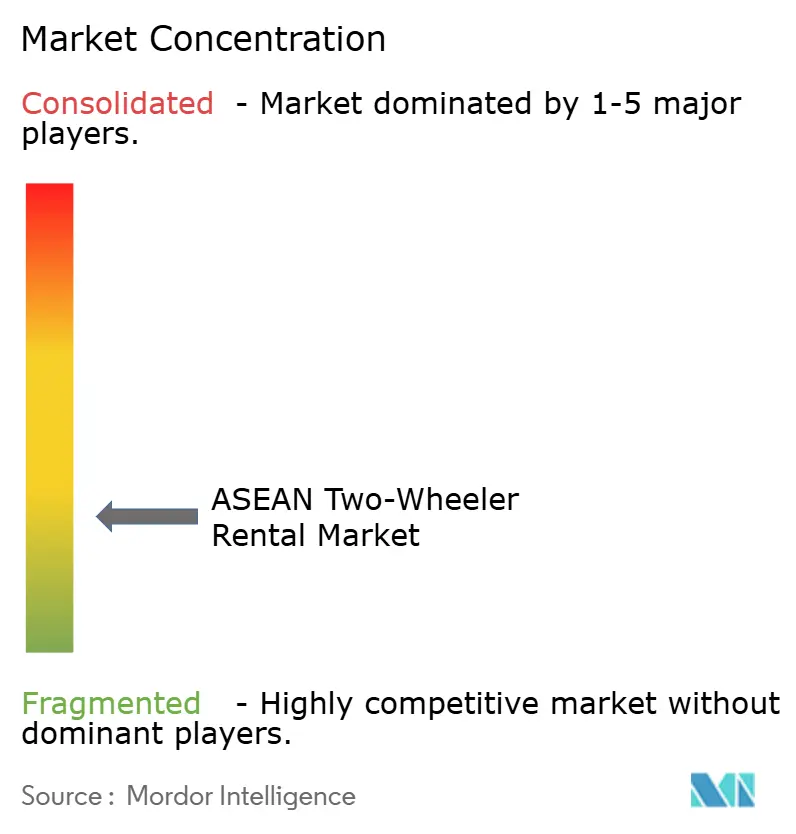

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるASEAN ニーホイーラーレンタル市場分析

ASEANニーホイーラーレンタル市場規模は2025年に18億9,000万USDと評価され、2026年の20億4,000万USDから2031年には27億4,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.81%です。スーパーアプリがライドヘイリングの隣にレンタルボタンを組み込む中、所有から利用型モビリティへの急速な転換が進んでいます。また、都市レベルでの内燃機関モーターサイクル禁止令が電動化を加速させています。東南アジア全域の観光客数はすでにパンデミック前の水準を超え、バリ、プーケット、ボラカイにおける短期レンタル需要が回復しています。同時に、ジャカルタ、バンコク、マニラ首都圏における慢性的な交通渋滞が、自動車よりも渋滞をすり抜けやすいコスト効率の高いスクーターへと通勤者を向かわせています。バッテリー交換ネットワークにより、ドライバーは1分以内に消耗したバッテリーパックを交換できるようになり、ダウンタイムが削減され、1日あたりの走行回数が30〜40%増加しています。統合が加速しており、Grab、GoTo、Xanh SMはいずれも組み込みマイクロレンディングを活用してライダーを囲い込む一方、VinFastやGogoro等のOEMがレンタル分野に参入し、製造規模を活かして中小店舗より低価格を提示しています。

レポートの主要ポイント

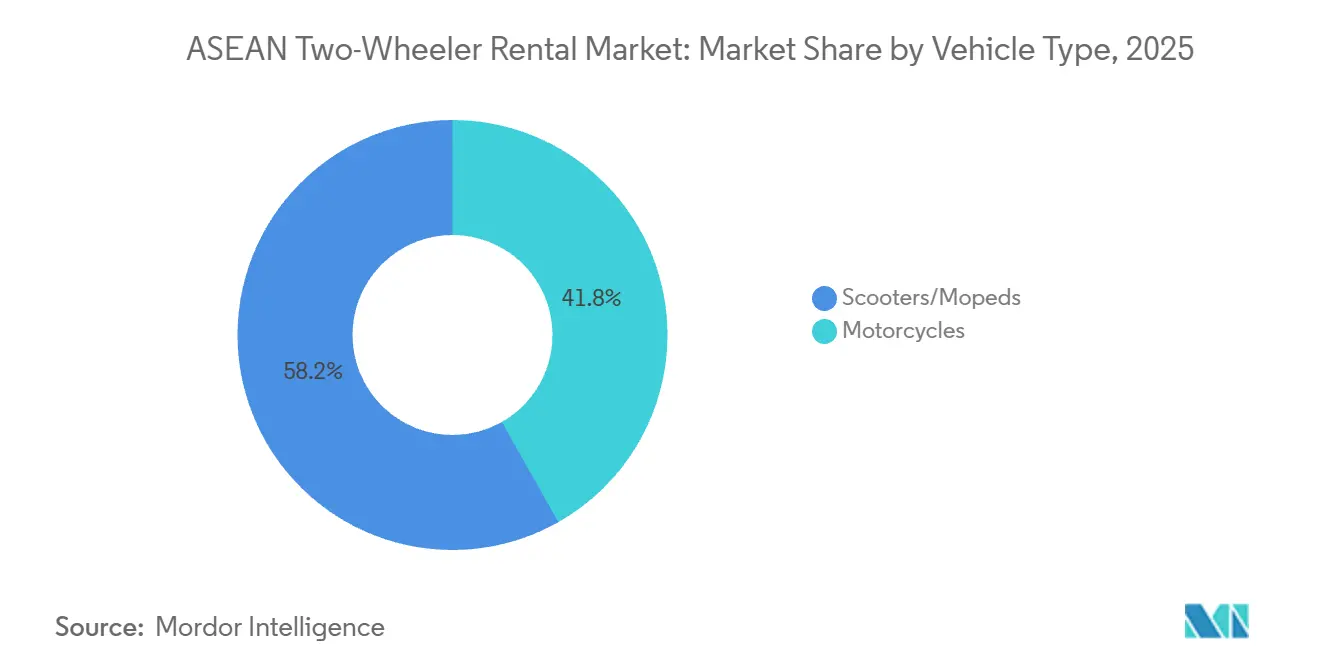

- 車両タイプ別では、スクーターおよびモペッドが2025年のASEANニーホイーラーレンタル市場シェアの58.16%を占めてトップとなりました。

- レンタル期間別では、短期オプションが2025年のASEANニーホイーラーレンタル市場の64.08%を占め、月次サブスクリプションは2031年まで11.03%のCAGRで拡大しています。

- 用途別では、観光が2025年のASEANニーホイーラーレンタル市場の61.37%を占め、通勤は2031年まで12.48%のCAGRで拡大しています。

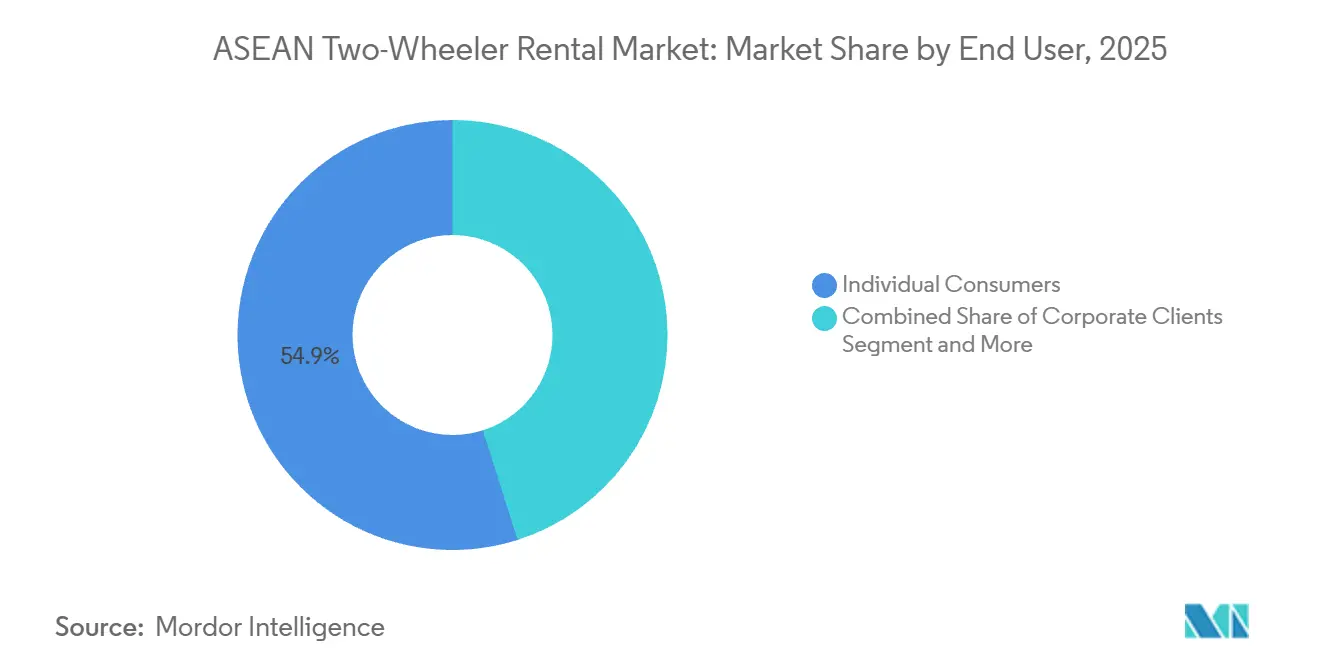

- エンドユーザー別では、個人消費者が2025年の収益の54.87%を占め、フリート事業者は年率11.55%で成長しています。

- 地域別では、インドネシアが2025年に34.11%の市場シェアでASEANニーホイーラーレンタル市場を主導しましたが、ベトナムは2031年まで13.47%のCAGRで最も速い成長を遂げています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ASEANニーホイーラーレンタル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 観光主導の需要回復(COVID後) | +2.1% | バリ、プーケット、ボラカイ、ダナン | 短期(2年以内) |

| 都市部の渋滞がコスト効率の高い通勤を促進 | +1.8% | ジャカルタ、バンコク、マニラ首都圏、ホーチミン市 | 中期(2〜4年) |

| スーパーアプリがニーホイーラーレンタルを統合 | +1.6% | インドネシア、ベトナム、タイ、フィリピン、マレーシア | 中期(2〜4年) |

| バッテリー交換エコシステムがEVのダウンタイムを削減 | +1.3% | インドネシア、ベトナム、シンガポール | 長期(4年以上) |

| 都市レベルのICE禁止令がフリートを電動スクーターへ転換 | +1.0% | ハノイ、ホーチミン市、ジャカルタ、バンコク | 長期(4年以上) |

| 組み込みマイクロレンディングが第2層ドライバープールを開放 | +0.9% | インドネシア、フィリピン、ベトナム、タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

観光主導の需要回復(COVID後)

国際観光客数は2025年に2019年の水準を超え、ビーチおよびアイランドデスティネーションにおけるスクーター需要が再燃しました。バリのモーターサイクルレンタルは、1日あたり50,000〜150,000インドネシアルピア(USD 3.10〜9.30)の料金でパンデミック前の水準に回復し、プーケットの事業者は1日あたり400〜1,800タイバーツ(USD 11〜50)を請求しています。ベトナムは2024年に1,750万人の観光客を迎え[1]「ベトナムは2024年12月に170万人以上の国際観光客を迎えた」ベトナム国家観光局、vietnam.vn。、ダナンとニャチャンでフリートが25〜30%拡大しました。Grab タイランドの2024年EV展開(5都市)に見られるように、事業者はエコ志向の旅行者にアピールするため電動スクーターを追加しています。平均レンタル期間は3日から6日へと延び、1台あたりの収益が向上し、オフシーズンのキャッシュフローが安定しています。

都市部の渋滞がコスト効率の高い通勤を促進

バンコクの通勤者は年間61時間を渋滞で失い、マニラの渋滞は年間35億USDのコストをもたらし、ジャカルタの平均通勤時間は90分を超えています。インドネシアにおけるライドヘイリングのモーターサイクル利用回数は2024年に13%増加して90億回に達し、多くのギグワーカーが初期購入費用を避けるためレンタルプランに移行しています。ホーチミン市の700万台以上のモーターサイクルは、密集したフリートが地点間の速度において依然として自動車を上回ることを示しています。配達ライダーへの企業補助金により月次レンタルコストが15〜20%削減され、サブスクリプションが魅力的になっています。Xanh SMの収益分配モデルにより、ドライバーは運賃の80%を受け取ることができ、月収目標を700USD以上に押し上げています。こうした経済性が、ASEANニーホイーラーレンタル市場をラストマイル物流の重要な柱として定着させています。

スーパーアプリがニーホイーラーレンタルを統合

GrabとGoToはインドネシアのライドヘイリング市場価値において大きなシェアを占めており、単一のウォレット内でレンタル、保険、メンテナンスをクロスセルすることが可能です。GrabElectricはすでにインドネシアで8,500台[2]Putra Adhiguna、インドネシアの道路輸送の電動化、

エネルギー経済・金融分析研究所、ieefa.org。の電動バイクを展開し、2026年までに14,000台を目標とし、バッテリー交換についてはPertaminaと提携しています。GoToのGoRide Transitはレンタルをバスおよび鉄道路線と連携させ、郊外の通勤を容易にしています。ベトナムのBe Groupは、レンタルと決済・配達をバンドルすることで3四半期連続の黒字化後にEBITDAの損益分岐点に達しました。こうした組み込みエコシステムは、決済インフラやデータ規模を持たない独立系レンタルショップのマージンを圧迫しています。

バッテリー交換エコシステムがEVのダウンタイムを削減

Swap Energiは1,000か所以上の交換キオスクを運営し、インドネシアのバッテリー交換インフラの約70%[3]インドネシアのバッテリー交換企業トップ10(2025年)、

TYCORUN、batteryswapcabinet.com。を掌握し、充電待ち時間を60秒に短縮しています。Grab ベトナムとCharge+は200か所のステーションを設置し、ドライバーが1日12〜15回の乗車を完了できるようにしました(プラグイン充電では8〜10回)。GogороのシンガポールローンチはフリートにSGD 70/月で無制限交換を提供するアップタイム・アズ・ア・サービスの提案です。アジア開発銀行は、交換ステーションが5億USDで5,000か所に拡大すれば、2030年までにインドネシアの電動モーターサイクルが200万台に達すると予測しています。先行者はネットワーク効果を享受できる一方、バッテリー規格が分岐した場合には不良資産リスクを抱えます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い事故率と保険料 | −1.2% | インドネシア、ベトナム、タイ、フィリピン | 短期(2年以内) |

| ASEAN全域にわたる規制の不統一 | −0.9% | フィリピン、インドネシア、ミャンマー | 中期(2〜4年) |

| 非標準バッテリーがスペアパーツコストを増大 | −0.7% | インドネシア、ベトナム、タイ | 長期(4年以上) |

| モンスーンシーズンの稼働率低下 | −0.5% | タイ、ベトナム、フィリピン、ミャンマー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い事故率と保険料

モーターサイクルはASEANの道路死亡事故の43%を引き起こしており、インドネシアでは2024年に26,000件、ベトナムでは10,500件の死亡事故が記録され、保険会社はリスクの高い路線で保険料を15〜20%引き上げることを余儀なくされています。タイでは2024年にモーターサイクル死亡事故が15,000件発生し、保険会社は1回の乗車あたり5〜10タイバーツの追加料金を設定し、レンタルマージンを最大12%削減しています。アジア開発銀行によると、フィリピン農村部ではヘルメット着用率が50%を下回り、保険請求が増大しています。事業者はDRVRのテレマティクスを導入して行動を監視し、盗難を20%、燃料費を26%削減していますが、同時に保険会社がドライバーごとにリスクを価格設定することも可能にしています。このきめ細かな価格設定は、高リスク・低所得のライダーを排除し、組み込みファイナンスの包括性という約束を損なう可能性があります。

ASEAN全域にわたる規制の不統一

フィリピンでは依然として8,000人の認定ライダーによるパイロットプログラムが実施されており、恒久的なモーターサイクルタクシー法が存在しないため、長期投資が抑制されています。インドネシアのレンタル規制草案は未公表のままであり、各州がバイク1台あたり年間USD 50〜USD 500の手数料を課しています。ミャンマーには正式な規則が存在せず、活動が非公式なピアツーピアチャネルに押し込まれています。安全基準の相違(インドネシアのSNI、ベトナムのQCVN、タイのTIS)により、OEMは別々の生産ラインを運営せざるを得ず、ユニットコストが10〜15%増加しています。調和が進まない限り、ASEANニーホイーラーレンタル市場はローカライズされたコンプライアンス負担のパッチワークにとどまるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:電動スクーターが急成長

スクーターおよびモペッドは2025年の収益の58.16%を占めましたが、電動モデルは年率14.92%の成長を記録し、ASEANニーホイーラーレンタル市場のCAGRのほぼ2倍となっています。内燃機関バイクは依然として初期費用が低いものの、バッテリー交換によるコスト削減と迫りくる都市部の禁止令が、事業者にフリートの電動化を急がせています。150cc超のモーターサイクルは起伏の多い観光地で依然として人気がありますが、そのシェア41.84%は低下しています。Grabはインドネシアで8,500台の電動ユニットを追加し、2026年までに14,000台を目標としており、VinFastは2026年半ばまでにインドネシアのショールーム開設を計画しています。OEM支援プラットフォームが独立系ショップを下回る価格を提示し、ASEANニーホイーラーレンタル業界全体のマージンを圧迫しています。

電動スクーターは2025年のスクーター向けASEANニーホイーラーレンタル市場規模の62%を占め、2031年までに75%に達すると予測されています。そのメンテナンスコストはガソリン車より25%低く、バッテリー交換による稼働率向上が1台あたりの日次収益を約35%押し上げています。フリート更新のための資本を持たない事業者は、都市レベルのICE禁止令が発動した際にシェアを失うリスクがあり、ファイナンスパートナーシップが不可欠となっています。

レンタル期間別:サブスクリプションがより安定したキャッシュフローを構築

主に観光客向けの日次レンタルである短期商品が2025年の収益の64.08%を占めました。しかし、長期サブスクリプションは11.03%で拡大しており、ギグライダーはメンテナンス、交換、保険を含む予測可能な週次または月次料金を好んでいます。Charged Asiaはジャカルタで月額120万インドネシアルピア(USD 71)で電動スクーターをリースしており、1,500台のフリートの90%がサブスクリプション契約です。

サブスクリプション向けASEANニーホイーラーレンタル市場規模は、2026年の6億9,000万USDから2031年には11億5,000万USDに拡大すると予測されており、10.8%のCAGRを反映しています。稼働率のギャップが縮小し、債務返済がキャッシュ受取と一致するため、1台あたりの生涯価値はスポットレンタルより30〜40%高くなっています。統合ウォレットを持つプラットフォームは自動的に料金を回収し、デフォルトリスクを大幅に削減しています。

用途別:通勤がギャップを縮小

観光は2025年の収益の61.37%を依然として占めていますが、通勤は年率12.48%で成長しており、2029年までに観光に並ぶ可能性があります。レジャーレンタル利用者は1日あたりの料金が高くても受け入れますが、モンスーンの変動と季節性により稼働しない月が生じます。

通勤は2025年のASEANニーホイーラーレンタル市場シェアの38.63%を占め、2031年までに45%を占めると予測されています。ギグライダーは1日12〜15件の配達を完了し、事業者は2年で車両を償却できます(観光フリートの3年以上と比較して)。交換インフラはさらに、最小限のダウンタイムを必要とする通勤者に恩恵をもたらしています。

エンドユーザー別:フリート事業者がより速く規模を拡大

個人消費者は2025年の収益の54.87%を占めましたが、法人・プラットフォームフリートは複数年リースを締結することで年率11.55%で成長しています。Bluesharkはマレーシアの中小企業向けにテレマティクスとメンテナンスをバンドルした月額RM 487(USD 108)のパッケージを提供しています。

フリート契約は2026年のASEANニーホイーラーレンタル市場規模の30%を占め、2031年までに40%を超えると見込まれています。長期契約により事業者は銀行融資可能なキャッシュフローを確保でき、低コストの負債調達と車両の一括割引を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

流通モード別:オンラインプラットフォームが主導権を握る

オンラインチャネルは2025年の収益の72.62%を占め、モバイルファーストのユーザーがアプリベースの予約、GPSトラッキング、即時決済をますます期待するようになる中、16.38%のCAGRで成長します。オフラインの代理店は、ウォークインが主流の島嶼部では依然として重要ですが、取扱量の縮小に直面しています。

オンラインプラットフォーム向けASEANニーホイーラーレンタル市場規模は2031年までに21億USDに達する見込みです。スーパーアプリはクロスセリング、キャッシュバック、ロイヤルティポイントを活用してライダーを囲い込む一方、従来の店舗はニッチなプレミアムバイクやガイド付きツアーに軸足を移さなければ生き残れません。

地域分析

インドネシアは2025年の収益の34.11%を生み出し、630万台の新規ニーホイーラー販売と1,000か所以上の交換ステーションがGrabとGoToに規模の優位性をもたらしています。州ごとの手数料が大きく異なりコンプライアンスの複雑さを増していますが、ジャカルタの通勤時間が90分を超える中、需要は堅調です。Swap Energiのネットワーク効果は同社を交換分野の事実上の標準として位置づけていますが、競合する中国製バッテリー規格が市場を分断する恐れがあります。

ベトナムは13.47%のCAGRで最も速い成長を遂げています。Xanh SMは2025年第2四半期にドライバーへの運賃80%付与により、ライドヘイリングシェア44.68%でGrabを追い抜きました。2030年までにICEバイクを禁止する都市計画と、VPBankによる10万台の電動モーターサイクル向けローンが、巨大な第2層ドライバープールを開放しようとしています。Be Groupは50万人のドライバーで収益性を達成し、フリートの電動化と交換ステーションの展開が連動すれば、ASEANニーホイーラーレンタル市場が持続可能なマージンをもたらせることを示しました。

タイ、フィリピン、マレーシア、シンガポールは合計で収益の約37%を占めています。バンコクの渋滞、EV向け18,000タイバーツの補助金、GrabのEVフリートがタイの成長を支えています。フィリピンの事業者は8,000人ライダーのパイロットを超える恒久的な法律を待っていますが、JoyRideの20,000人規模の陣容とAngkasの26,000人は2025年に強力なロビー活動を展開しました。マレーシアは1,670万台のモーターサイクルを保有していますが、電動化率はわずか0.23%です。ただし、iMotorbikeの1,000万USDの資金調達ラウンドはサブスクリプションモデルへの需要を示唆しています。シンガポールでは車両登録証のコストがSGD 10,000(USD 7,400)を超えるため所有が敬遠され、GogороのSGD 70/月の交換サブスクリプションは安定した稼働時間を必要とするフリートをターゲットにしています。

競合ランドスケープ

ASEANニーホイーラーレンタル市場における競争の激しさは中程度を維持していますが、大規模プラットフォームが規模の優位性を追求する中、統合に向けて着実にシフトしています。GrabとGoToの潜在的な70億USD規模の合併は、インドネシアの取引に対する大きな支配力と東南アジア全域での存在感を持つ地域モビリティの支配的プレーヤーを生み出すでしょう。ベトナムでは、Xanh SMが垂直統合された電動モーターサイクルを活用して急速に拡大し、都市部の大きなシェアを獲得して競争力学を再形成しました。同時に、Be Groupは収益性の改善マイルストーンを達成し、運営規模とサブスクリプションベースの収益がライド補助金の段階的縮小を相殺できることを示しました。

戦略的差別化は、エコシステムパートナーシップとインフラ連携にますます依存しています。GrabとPertaminaのパートナーシップ、Charge+とGogороのパートナーシップなどのコラボレーションは、充電およびバッテリー交換の信頼性を強化しながら、ネットワークロックインを通じて参入障壁を高めています。DRVRなどのフリート最適化プラットフォームは、燃料節約や盗難リスク低減を含む測定可能な効率向上をもたらし、資産活用の経済性を高めています。こうした技術統合は稼働率を改善し、大規模事業者に具体的なコスト優位性を提供しています。

OEMの参入がレンタルランドスケープ内の競争圧力を強めています。VinFastとKYMCO支援のSleek EVは、必要に応じて製造規模とファイナンス部門を活用して独立系事業者を下回る価格を提示しながら、レンタルおよびフリートセグメントに直接参入しています。こうした垂直統合戦略により、車両のクロスサブシダイゼーションとより速いフリート更新サイクルが可能になります。法人リース、サブスクリプションモビリティ、国境を越えたフリート再配置にはまだ機会が残っていますが、これらのセグメントには多大な資本コミットメントと規制対応能力が求められます。供給能力が拡大するにつれ、価格規律とエコシステム支配が次の競争フェーズを定義する可能性が高いです。

ASEANニーホイーラーレンタル業界リーダー

Grab Holdings Ltd.

GoTo Group (Gojek)

Angkas Holdings Inc.

JoyRide Logistics & Transport Inc.

Be Group JSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:VinFastはインドネシアの電動スクーター市場への参入を正式に発表し、バッテリー交換機能を備えたモデルを含む電動スクーターポートフォリオを展開するため、複数の現地ディーラーと戦略的MoUを締結しました。ジャボデタベック首都圏でのロールアウトは、統合された小売、ファイナンス、充電インフラパートナーの支援を受け、2026年を通じて全国に拡大する見込みです。

- 2026年1月:ベトナムの電動スクーターセグメントは2025年に劇的な成長を記録し、排出規制の強化と電動化インセンティブによりガソリンバイク需要が侵食される中、国内販売がほぼ6倍に増加しました。

ASEANニーホイーラーレンタル市場レポートの範囲

ASEANニーホイーラーレンタル市場レポートは、最新の技術開発を含む現在および今後のトレンドを網羅しています。本レポートでは、車両、レンタル期間、用途別に市場のさまざまな分野の詳細な分析を提供します。ASEAN各国における主要なニーホイーラーレンタル企業の市場シェアが提供されます。

| モーターサイクル |

| スクーター/モペッド |

| 短期 |

| 長期 |

| 観光 |

| 日常通勤 |

| 個人消費者 |

| 法人クライアント |

| フリート事業者 |

| オンラインプラットフォーム |

| オフラインレンタル代理店 |

| インドネシア |

| マレーシア |

| シンガポール |

| フィリピン |

| タイ |

| ベトナム |

| ミャンマー |

| その他のASEAN |

| 車両タイプ別 | モーターサイクル |

| スクーター/モペッド | |

| レンタル期間別 | 短期 |

| 長期 | |

| 用途別 | 観光 |

| 日常通勤 | |

| エンドユーザー別 | 個人消費者 |

| 法人クライアント | |

| フリート事業者 | |

| 流通モード別 | オンラインプラットフォーム |

| オフラインレンタル代理店 | |

| 地域別 | インドネシア |

| マレーシア | |

| シンガポール | |

| フィリピン | |

| タイ | |

| ベトナム | |

| ミャンマー | |

| その他のASEAN |

レポートで回答される主要な質問

ASEANニーホイーラーレンタル市場は2031年までにどの程度の規模になりますか?

2026年から7.81%のCAGRで拡大し、2031年までに27億4,000万USDに達すると予測されています。

レンタル需要が最も速く成長している国はどこですか?

ベトナムが電動化義務とスーパーアプリ競争に牽引され、2031年まで13.47%のCAGRで首位に立っています。

フリート構成においてどの車両タイプが主流ですか?

スクーターおよびモペッドが2025年の収益の58.16%を占め、電動バリアントは年率14.92%で加速しています。

バッテリー交換ステーションが重要な理由は何ですか?

交換キオスクは充電待ち時間を約1分に短縮し、ドライバーが1日あたり30〜40%多くの乗車を完了できるようにし、事業者の収益を向上させています。

月次サブスクリプションは日次レンタルを上回っていますか?

サブスクリプションは年率11.03%で成長しており、ギグワーカーが予測可能なコストとバンドルされたメンテナンスを好む中、日次レンタルを上回っています。

最終更新日: