インド二輪車レンタル市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

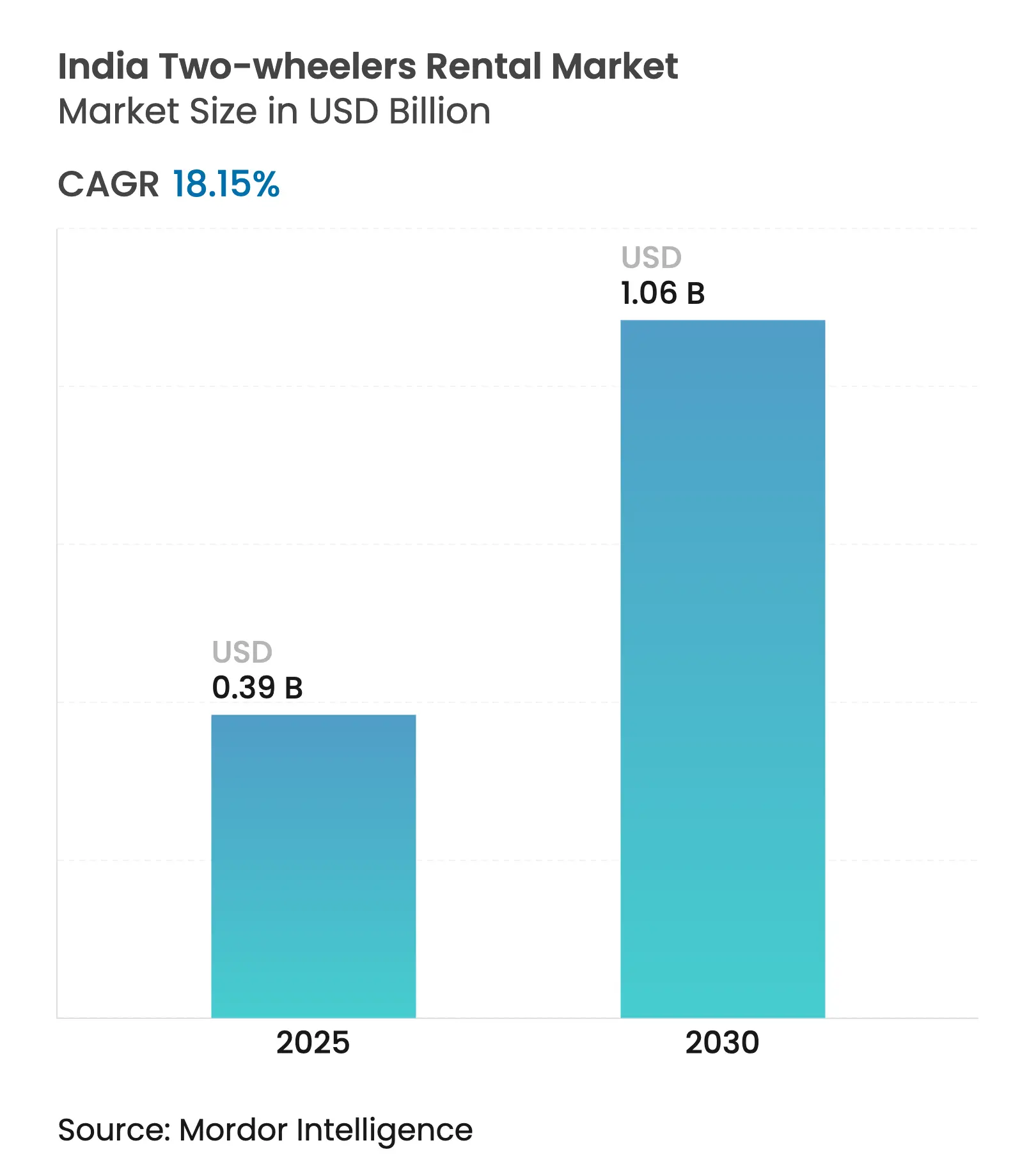

| 市場規模 (2025) | 0.39 十億米ドル |

| 市場規模 (2030) | 1.06 十億米ドル |

| 成長率 (2025 - 2030) | 18.15% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド二輪車レンタル市場分析

インドの二輪車レンタル市場規模は2025年にUSD 3億9,000万と推定され、予測期間(2025年〜2030年)にCAGR 18.15%で成長し、2030年までにUSD 10億6,000万に達する見通しです。急速な都市化、レジャー旅行の回復、および電気自動車(EV)普及の拡大が、フリートの急速な拡張に向けた好環境を創出しています。デジタル予約が取引量の大半を占め、FAME-IIおよび新設のPM E-DRIVEプログラムによる公的インセンティブが、電動スクーターへ移行するオペレーターの総保有コストを圧縮しています。短期セルフドライブモデルは、固定ルートの大量輸送手段では対応できないラストマイルのギャップを解消するため、需要の大部分を占めています。地域専門事業者、フランチャイズパートナー、およびテクノロジー先行の新興企業が第1層の大都市圏と急成長する第2層のハブでシェアを争い、競争は依然として激化しています。

主要レポートのポイント

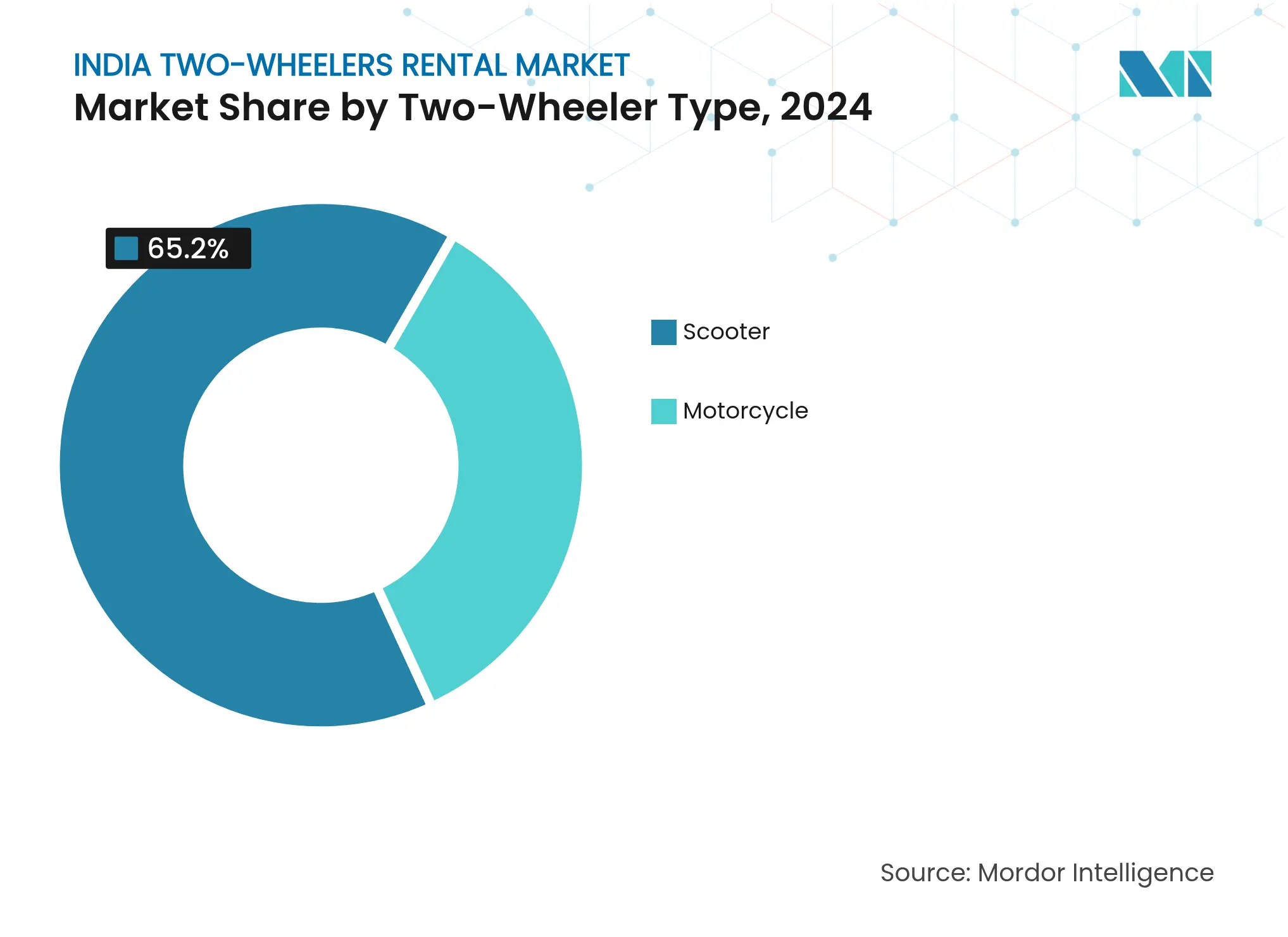

- 二輪車タイプ別では、スクーターが2024年のインド二輪車レンタル市場シェアの65.18%を占め、予測期間(2025年〜2030年)にCAGR 18.19%で成長する見通しです。

- 推進タイプ別では、内燃機関が2024年のインド二輪車レンタル市場シェアの87.26%を占め、電動セグメントは予測期間(2025年〜2030年)にCAGR 18.27%で成長する見通しです。

- レンタル期間別では、短期契約が2024年に73.45%の収益シェアを獲得し、長期レンタルは予測期間(2025年〜2030年)にCAGR 18.31%で成長する見通しです。

- シェアリングモデル別では、ドックレスセルフドライブソリューションが2024年のインド二輪車レンタル市場規模の61.27%をリードし、予測期間(2025年〜2030年)にCAGR 18.22%で成長する見通しです。

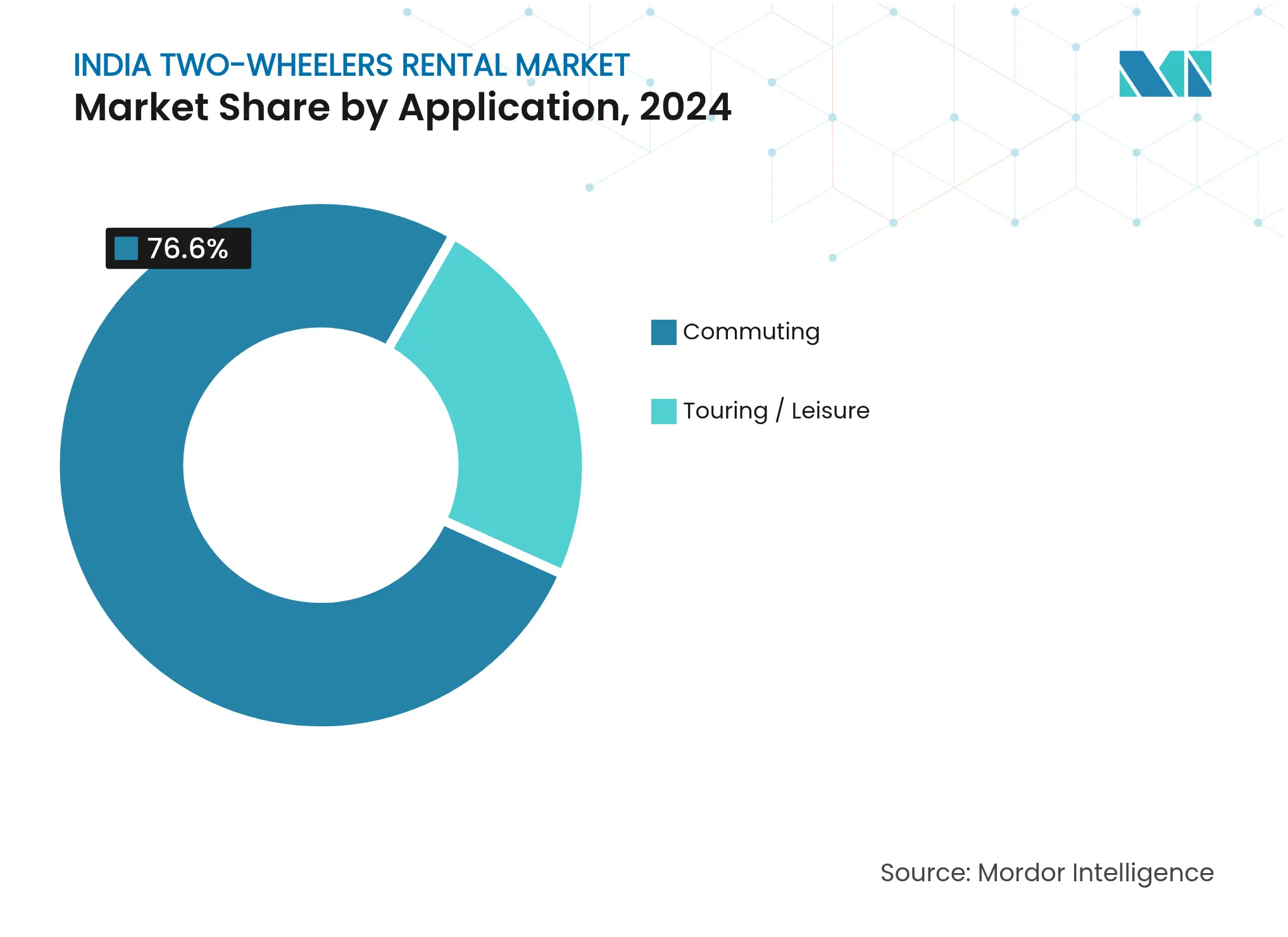

- 用途別では、通勤が2024年のインド二輪車レンタル市場の76.58%を占め、ラストマイル配送は予測期間(2025年〜2030年)にCAGR 18.34%で成長する見通しです。

- エンドユーザー別では、個人消費者が2024年に81.26%のシェアで支配的地位を占め、法人フリートは予測期間(2025年〜2030年)にCAGR 18.25%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド二輪車レンタル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォン/アプリの急速な普及 | +4.1% | 全国規模、都市市場での初期獲得 | 短期(2年以下) |

| 電動化とEVレンタルコスト | +3.5% | 第1層都市から第2層市場へ拡大 | 中期(2〜4年) |

| 都市部の交通渋滞の深刻化 | +3.2% | 大都市圏、第2層都市部への波及 | 中期(2〜4年) |

| 資産軽量型フランチャイズモデル | +2.9% | 全国規模、特に第2層・第3層都市 | 中期(2〜4年) |

| 観光文化の成長 | +2.8% | 観光地、山岳地域、沿岸地域 | 長期(4年以上) |

| 法人向けギグフリートサブスクリプション | +1.8% | 都市部の商業拠点、配送回廊 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

スマートフォン対応レンタルプラットフォーム

インド人のスマートフォン利用者は7億5,000万人を超え、二輪車レンタル取引の5分の4以上がモバイルアプリ経由で発生しています。UPIは2024年に1,000億件を超えるデジタル決済を処理し、従来の現金デポジットやカード保証に伴う摩擦を解消しました[1]インド国家決済公社、「UPI製品統計2024年」、npci.org。組み込みIoTロック解除機能により、ライダーは人手を介することなく走行を開始でき、ジオフェンスによる「駐車禁止」ゾーンが責任ある駐車行動を促しています。予測的メンテナンスアルゴリズムはタイヤ空気圧とバッテリー状態の異常を検知し、紙ベースのチェックリストと比較して計画外のダウンタイムを約4分の1削減しています。詳細な走行レベルデータにより、オペレーターは需要クラスターの半径5キロメートル以内でフリートをバランス調整でき、燃料費と保険費用の上昇にもかかわらず、デッドヘッディング時間を短縮し、1回あたりの料金を安定化させています。

レンタルフリートにおける電動化経済性

電動スクーターの運営コストは1キロメートルあたり約0.40ルピーであるのに対し、ガソリン車モデルは1.20ルピーであり、高稼働率サイクル全体で複利的に積み重なる5分の3の優位性をもたらします[2]新・再生可能エネルギー省、「PM E-DRIVE運用ガイドライン」、mnre.gov.in。PM E-DRIVEスキームの下、レンタル会社は取得価格から約5分の1を削減する前払いインセンティブを受け取り、フリート更新の回収期間を加速させています。Battwheelsなどのプロバイダーとのバッテリー・アズ・ア・サービスパートナーシップにより、資本支出を予測可能なサブスクリプション費用に転換し、運転資本を拘束することなく規模拡大が可能となっています。公共充電ステーションは過去数年間で飛躍的に増加しており、新規設置の2件に1件が現在、第2層都市で行われています。マハラシュトラ州のeバイクタクシー規則(商業用バイクタクシーはすべて電動でなければならないと規定)などの政策命令が、需要の急増を創出し、長期的な電動化への投資リスクを低減しています。

都市部の交通渋滞深刻化と公共交通機関の不足

インドの主要都市における交通渋滞は、停滞した生産性により経済成長を毎年大幅に阻害するコストを生じさせています[3]インド変革国家機構、「交通排出量評価ツールキット」、niti.gov.in。二輪車は狭い路地や新設のモーターサイクル専用回廊を通り抜けることでボトルネックを回避し、ラッシュアワーの平均通勤時間を最大35%短縮しています。デリーの地下鉄ネットワークは広範ではありますが、依然として1日の移動ニーズの18%しか満たしておらず、レンタルオペレーターが活用できる相当規模の接続性ギャップが残っています。プネーとベンガルールの二輪車専用レーン設置に関する自治体パイロットプログラムが、機動性の高い個人移動手段に対する政策的支持を裏付けています。アプリベースのレンタルは需要バランサーとして機能し、一日を通じて車両をホットスポット地点に再配置することで、フリート稼働率を60%以上に引き上げており、従来の固定ステーション型オペレーターの40%未満を上回っています。

観光回復とアドベンチャーバイキング文化

パンデミック後のレジャー旅行の回復が、没入感のある個性的な旅程を可能にするセルフドライブモーターサイクルへの需要を押し上げています。ヒマラヤ回路は年間多額のモーターサイクル観光収益を生み出しており、1ライダーあたりUSD 2,400〜3,550の価格設定のパッケージは、シーズン開始の数ヶ月前に定期的に売り切れます。マハラシュトラ州などの州観光局は現在、オペレーターがゲートウェイ空港やバスターミナルに直接フリートを配置することを認可しており、国内観光客のレンタル転換率を高めています。季節性は依然として顕著であり、道路状況が最適で景色も豊かなため、モンスーン明け後の時期はレンタル量が肩シーズン比で約40%増加します。これに対応して、各社は排気量の大きいツアラーをインベントリに追加し、都市部のスクーターレンタルにおける激しい価格競争を相殺する差別化されたプレミアム収益源を創出しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制の不確実性 | -2.1% | 全国規模、特にマハラシュトラ州・カルナータカ州での影響が顕著 | 短期(2年以下) |

| 高い保守コスト、盗難・破壊行為コスト | -1.8% | 都市部、特に大都市圏 | 中期(2〜4年) |

| E-2W(電動二輪車)充電インフラの不足 | -1.4% | 第2層・第3層都市 | 中期(2〜4年) |

| 保険・賠償責任コストの上昇 | -1.2% | 全国規模、高密度市場での影響が大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

州をまたぐ規制の不確実性

自動車法の解釈の不一致がオペレーターを突然の操業禁止と訴訟リスクにさらしています。プネーのバイクタクシー取り締まりの断続的実施は、相当規模のフリート投資後でもアプリベースサービスが直面する法的脆弱性を浮き彫りにしました。都市レベルの許認可、ヘルメット着用規制、商業許可件数の上限は地域によって大きく異なり、各社は諸経費を押し上げる並行したコンプライアンス対応を余儀なくされています。政策展開の不統一が州をまたいだ事業拡大を妨げ、地元の既存事業者に保護主義的な参入障壁を与えています。国家的なアグリゲーションガイドライン草案が協議中ですが、最終成立は依然として見通せない状況であり、法制化されるまでオペレーターはEBITDA利益率を200〜300ベーシスポイント侵食しうる規制リスクプレミアムを価格設定に織り込まなければなりません。

高い保守コスト、盗難・破壊行為コスト

商業用二輪車の保険料は2024年に急上昇し、125 ccモデルの総合保険は年間2,800ルピーを超えました[4]インド保険規制開発機構、「第三者保険料率2024〜25年度」、irdai.gov.in。ムンバイとデリーでは年間フリート台数の5分の1を占める盗難保険金請求が、GPSトラッカー、スマートロック、および現地管理員への追加支出を生じさせています。ドックレスシステムは利便性が高い一方、ライダーが監視のない路地にスクーターを放置するケースが多く、車両をより過酷な摩耗にさらします。一部のオペレーターは保守費用が総収益の4分の1に相当すると報告しており、資本基盤の薄いスタートアップには持続不可能な負担となっています。予測型テレマティクスはリスクを軽減しますが、小規模事業者には資金調達が困難な初期投資を必要とし、市場の統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

二輪車タイプ別:スクーターが都市部での普及を牽引

スクーターは2024年のインド二輪車レンタル市場の65.18%を占め、その機動性の高さ、オートマチックトランスミッション、および渋滞した都市道路に適した低いメンテナンス要件が評価されています。モーターサイクルは長距離ツーリングやプレミアムレジャー用途において憧れのイメージを保持していますが、保険コストの高さが日常の通勤利用の拡大を制限しています。スクーターのインド二輪車レンタル市場規模は、FAME-IIのリベート下でEVバリアントが勢いを増し、CAGR 18.19%でさらに拡大する見通しです。オペレーターはフリート構成を調整することで稼働率を向上させており、観光客の流入が多い都市では350 ccクルーザーの比率を高める一方、中央ビジネス地区では駐車規制の厳しさからスクーター優先の構成を維持しています。

モーターサイクルの需要は、険しい地形で高いトルクと長い航続距離が求められるマナリ〜レーやゴア沿岸などの観光回廊で急増します。Royal Enfieldsなどの完成車メーカーとのレンタルアライアンスにより、12ヶ月ごとのインベントリ更新が可能となり、ライダーはプレミアムな1日料金を維持できる最新モデルのバイクを利用できます。これらの優位性にもかかわらず、クラッチやギアボックス部品の高額な修理費用により、モーターサイクルは純粋な都市部セグメントにおいてはニッチな存在にとどまっています。したがって、スクーターは引き続き、より迅速なターンアラウンドと幅広い層への訴求力により収益性の中核を担っています。

推進タイプ別:電動化への移行が加速

内燃機関は依然として87.26%のシェアを維持していますが、電動セグメントはCAGR 18.27%で2030年まで拡大しています。航続距離への不安が薄れ、二次都市で充電網が整備されるにつれて、バッテリー駆動モデルのインド二輪車レンタル市場シェアは上昇します。コスト経済性がEV採用を後押ししており、高稼働率サイクル下での燃料費削減効果が急速に複利的に積み重なるため、オペレーターは15〜18ヶ月以内に追加取得価格を回収できます。FAME-IIの下でスクーター1台あたり最大USD 160のインセンティブが回収期間をさらに圧縮し、フリートマネージャーによるEVの一括発注を促しています。

インフラ面でも普及への追い風が吹いています。公共充電サイトは2022年12月から2025年4月にかけて5倍に増加し、新規コンセントの約半数が第3層都市に設置されています。増加する自治体が電動レンタル車両の駐車料金を免除しており、オペレーターに追加のマージン余地を提供しています。ICEモデルは1回の走行距離が150キロメートルを超える長距離ルートで優位性を維持しており、移行期間中はデュアルフューエルのポートフォリオが継続する見通しです。

レンタル期間別:短期の柔軟性が優勢

短期契約(30日以内の時間単位および日単位の予約)は、空港送迎、用事、または週末のライドなど散発的な移動ニーズに適しているため、73.45%の収益シェアを占めています。このテニュアセグメントにおけるインド二輪車レンタル市場規模は、スマートフォンユーザーが所有の負担よりオンデマンドのアクセスを好む傾向が強まるにつれて、着実に拡大すると予測されています。時間単位のダイナミックプライシングはフリートの稼働率をラッシュアワーの混雑に合わせることでオペレーターの収益を向上させます。長期レンタルは取引量では小さいながらも、都市部のミレニアル世代の法人サブスクリプションやライフスタイルの変化に牽引され、CAGR 18.31%で進展しており、これらの層は資本集約的な車両購入よりも予測可能な月額支出を重視しています。

オペレーターは1〜12ヶ月のプランにメンテナンス、保険、ロードサイドアシスタンスをバンドルし、予期せぬ修理費用に対するユーザーの不安を軽減しています。数ヶ月にわたる契約を交渉する配送アグリゲーターは5分の4を超える稼働率を達成しており、個人の短距離利用と比較して車両1台あたり3〜4倍の高い収益につながっています。企業が人事方針に移動手当を組み込むにつれて、長期のニッチ市場はコアとなる収益エンジンへと成熟する可能性があります。

シェアリングモデル別:ドックレスシステムがイノベーションをリード

ドックレスセルフドライブはCAGR 18.22%で拡大しながら61.27%のシェアを占めており、ライダーが指定ゾーン内であれば事実上どこにでも駐車できる自由度が評価されています。テレマティクスデータがジオクラスタリング戦略を導き、オペレーターは予約急増を示すマイクロマーケットへアイドル状態のユニットを再配置して失注収益を最小化しています。ステーションベースの仕組みは、企業キャンパスや観光デポなど、セキュリティとブランディングが重視される場面では引き続き機能していますが、不動産コストが高くなります。

ハイブリッドアプローチが台頭しつつあり、各社は地下鉄出口やショッピングモールなどにソフトドックポリゴンを設定し、ライダーの利便性と市の駐車規則のバランスを取っています。機械学習アルゴリズムがヒートマップ分析に基づいてこれらのポリゴンを週次で最適化し、大規模なインフラ投資なしに資産配置を再形成しています。このモデルの柔軟性は、固定ドックの許可取得が困難な第3層都市への市場参入を加速させています。

用途別:通勤がコア需要を牽引

通勤用途は総走行の76.58%を占め、二輪車がファーストマイルとラストマイルの交通機関のギャップを埋める上で中心的な役割を果たしていることを裏付けています。オペレーターは朝夕のピーク時に価格サージを同期させ、予測可能な交通の流れから収益を最大化しています。ラストマイル配送に起因するインド二輪車レンタル市場は、Eコマースおよびインスタント食料品プラットフォームが高稼働率の軽量・機動性の高い車両を必要とする事業規模を拡大するにつれ、CAGR 18.34%で成長しています。

ツーリングおよびレジャーセグメントは、1日あたりの料金が都市部のスクーター料金の2〜3倍に達するため、収益性においてその規模以上の存在感を示しています。ライダーはヘルメット、アクションカメラ、テールラックなどのアクセサリーを予約することが多く、平均チケットサイズを引き上げるクロスセルバンドルを生み出しています。季節的な需要増は学校の休暇やモンスーン明けの天候と重なり、オペレーターは都市から観光ハブへフリートをローテーションさせることで、年間を通じた稼働率を維持しています。

エンドユーザー別:個人消費者が主要市場

個人は2024年に81.26%のシェアを占め、所有から共同利用へのインドの文化的移行を裏付けています。アーダール対応のeKYCによる迅速なオンボーディングとインスタントデジタルデポジットが摩擦を取り除き、大学生や若い専門職の間でリピート予約を促進しています。インド二輪車レンタル産業は、企業が資産軽量型ロジスティクスを追求する中で、企業間取引契約の急増を目の当たりにしています。CAGR 18.25%で推移するB2Bセグメントは、2030年までに増分収益の相当なシェアを占めると予測されています。

配送アグリゲーターはフリート全体の稼働保証と、配送密度およびルート効率を監視するデータダッシュボードを交渉しています。一部のオペレーターは現在、サブスクリプション費用を最終的な車両購入に向けた持分に転換するレント・トゥ・オウンの仕組みを提供しており、ギグワーカーの願望に寄り添っています。このイノベーションは対象ユーザープールを拡大し、オペレーターを残存価値リスクから保護しています。

地理的分析

デリーNCR、ムンバイ、ベンガルール、ハイデラバード、プネーなどの大都市圏クラスターが総予約の約5分の3を生み出しており、高密度の人口、慢性的な交通渋滞、および成熟したデジタル決済エコシステムがレンタルモーターサイクルを合理的な通勤手段にしています。これらの第1層ハブでは法人需要が平日のベース負荷を創出し、週末のレジャー旅行が半径150キロメートル以内の近郊の山岳リゾートへとあふれ出しています。デリーとムンバイの厳格な排出規制ゾーンもEVフリートへの移行を加速させており、先行移行者に規制上のヘッジをもたらしています。

ジャイプール、マイスール、コインバトール、インドールなどの第2層都市は最も急速に成長しているサブマーケットであり、第1層のトレンドを反映した採用曲線をより小さいベースから描いています。可処分所得の上昇と2029年までに見込まれる2,500万平方フィートの新規組織化小売施設の出現が、アプリベースのレンタルが効率的に満たす移動ニーズを生み出しています。規制の明確性は地域によって異なり、ラジャスタン州はバイクタクシーを州全体で許可している一方、カルナータカ州は商業用モーターサイクルを断続的に禁止しており、オペレーターは自治体レベルの特例交渉を強いられています。充電インフラは州都以外では依然として整備が不十分ですが、官民連携によるガソリンスタンドへのバッテリー交換キオスク設置がそのギャップを埋め始めています。

観光中心地域が季節性を生み出しています。ゴアの沿岸地帯とヒマーチャル・プラデーシュ州の山岳地帯では、ピーク時の1日料金が隣接する第2層都市の2倍に達することがあります。バーラトマーラープロジェクトによる幹線道路の拡張が都市間レンタルを可能にし、州をまたぐ片道乗り捨てが人気を集めています。マハラシュトラ州の2025年における人口10万人超の都市での電動フリートへの義務付けなど、州レベルのeバイクタクシー政策が、観光客の多い他の州にも波及する可能性の高い先例を設定しています。

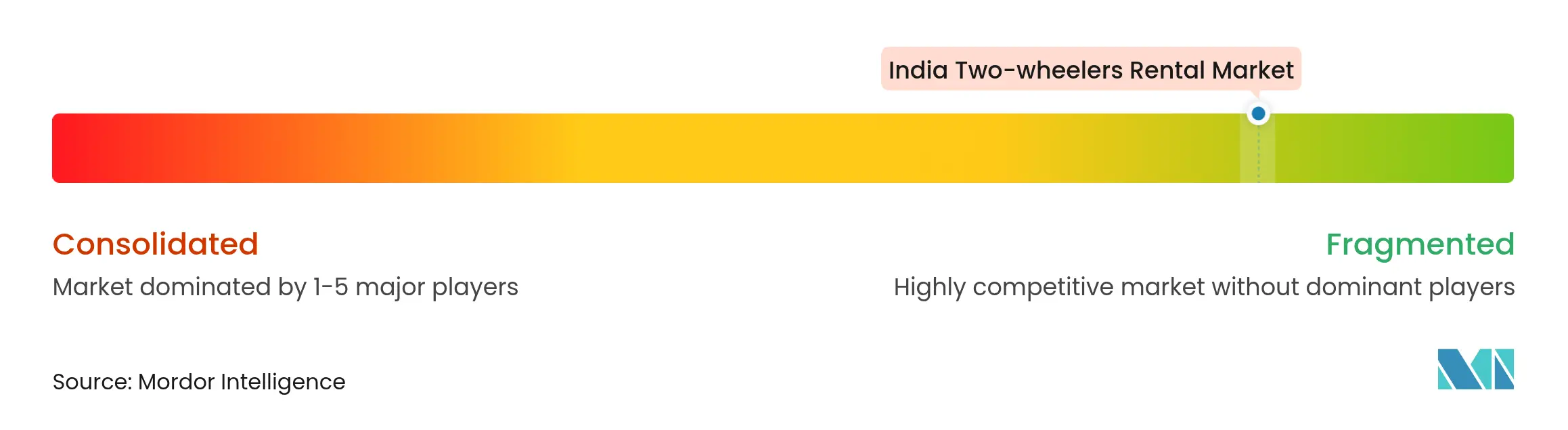

競合環境

市場構造は分散しており、全国シェアの低一桁台を超えるオペレーターは存在しません。地域専門事業者はフリートと顧客接点を地域の特性に合わせてカスタマイズすることで成長しているものの、地元を超えた規模拡大には資本集約的な対応が求められます。ONN BikesおよびRoyal Brothersのフランチャイズシステムは参入障壁を下げ、バランスシートを膨らませることなく迅速なフットプリント拡大を可能にしています。Bounceは戦略的な方向転換の好例であり、かつてのドックレスのパイオニアとして、現在はB2Bの製造と長期契約に注力し、車両のライフサイクル全体にわたる価値を獲得しています。

テクノロジーの採用が先進企業と遅れた企業を分けています。IoTトラッカー、無線ソフトウェアアップデート、予測分析が稼働時間を改善し、盗難を低減し、顧客満足度スコアを向上させています。完成車メーカーとのパートナーシップが深化しており、ヒーロー・モトコープによるUSD 6,300万(5億2,500万ルピー)のEuler Motorsへの投資は、提携するレンタルフリートに割引供給をもたらす可能性のある川上統合を示唆しています。YuluやZyppなどの電動化の先行移行者は、資産軽量でデータリッチなモデルがより迅速なユニットエコノミクスの損益分岐点を約束するため、機関投資家の資金を引き付けています。全国ブランドが現地のノウハウと許認可関係を欠く第3層市場には、ホワイトスペースの機会が残存しています。

競争上の行動は価格実験、ロイヤルティプログラム、および保険バンドルを中心に展開しています。一部のオペレーターは月間固定キロメートル枠を保証するサブスクリプションパスを推進し、収益の変動を平滑化しています。また、走行データを経費精算システムに直接連携するAPI統合で法人顧客を獲得し、管理負荷を低減しています。銀行や非銀行金融会社がEVフリート向けの資産担保融資商品を開発するにつれて資本アクセスは拡大しますが、信頼性の高いテレマティクスとガバナンスの枠組みを持つプレーヤーのみが適格となります。

インド二輪車レンタル産業のリーダー企業

Vogo

Bounce

Wheelstreet

ONN Bikes Rental

Drivezy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:マハラシュトラ州内閣が人口10万人超の都市における電動バイクタクシーサービスの政策枠組みを承認し、商業用eバイク事業の道を開くとともに、推定2万件の新たな都市雇用創出が見込まれます。

- 2025年3月:ヒーロー・モトコープがEuler Motorsの32.5%株式取得のため最大5億2,500万ルピーの投資を約束し、電動軽商用車分野への参入とレンタルフリートへのサプライチェーン強化を示しました。

- 2024年2月:Yuluが2025年までに10万台のEV規模拡大とB2B配送パートナーシップの深化を目指し、MagnaおよびBajaj Autoが主導するラウンドでUSD 1,925万を調達しました。

インド二輪車レンタル市場レポートの調査範囲

インドの二輪車レンタル市場は、市場サービスの完全なエコシステムの分析と、インドにおける主要な二輪車レンタルプロバイダーの市場シェアを含む、最新のトレンドおよび技術的発展を網羅しています。

本レポートの調査範囲は、最新のトレンドとテクノロジー、ならびに市場に対するCOVID-19の影響を含んでいます。インドの二輪車レンタル市場レポートは、二輪車タイプ(モーターサイクル、スクーター)、レンタル期間タイプ(短期、長期)、および用途(ツーリング、通勤)に基づくセグメント化を対象としています。

| モーターサイクル |

| スクーター |

| ICE(内燃機関) |

| 電動 |

| 短期 |

| 長期 |

| ドックレスセルフドライブ |

| ステーションベース |

| 通勤 |

| ツーリング/レジャー |

| 個人消費者 |

| 法人・フリートオペレーター |

| 二輪車タイプ別 | モーターサイクル |

| スクーター | |

| 推進タイプ別 | ICE(内燃機関) |

| 電動 | |

| レンタル期間別 | 短期 |

| 長期 | |

| シェアリングモデル別 | ドックレスセルフドライブ |

| ステーションベース | |

| 用途別 | 通勤 |

| ツーリング/レジャー | |

| エンドユーザー別 | 個人消費者 |

| 法人・フリートオペレーター |

レポートで回答されている主要な質問

2030年におけるインドの二輪車レンタル市場の予測値は?

2030年までにUSD 10億6,000万に達し、CAGR 18.15%で成長する見通しです。

インドのレンタルフリート内で最も急速に拡大している推進タイプは何ですか?

電動二輪車は、低い運営コストと政策インセンティブにより、CAGR 18.27%で進展しています。

短期レンタルがユーザーに好まれる理由は何ですか?

所有の負担なく散発的な移動ニーズを満たし、2024年に73.45%の収益シェアを獲得しました。

法人フリートサブスクリプションはオペレーターの収益をどのように形成していますか?

B2B契約は車両1台あたり3〜4倍の高い収益をもたらし、2030年に向けてCAGR 18.25%で成長しています。

2025年の規制動向で電動バイクタクシーサービスを再形成しうる動きは何ですか?

マハラシュトラ州による人口10万人超の都市におけるeバイクタクシー事業の承認が、他の州でも模倣される可能性の高いテンプレートを設定しています。

最終更新日: