インド屋根置き太陽光発電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

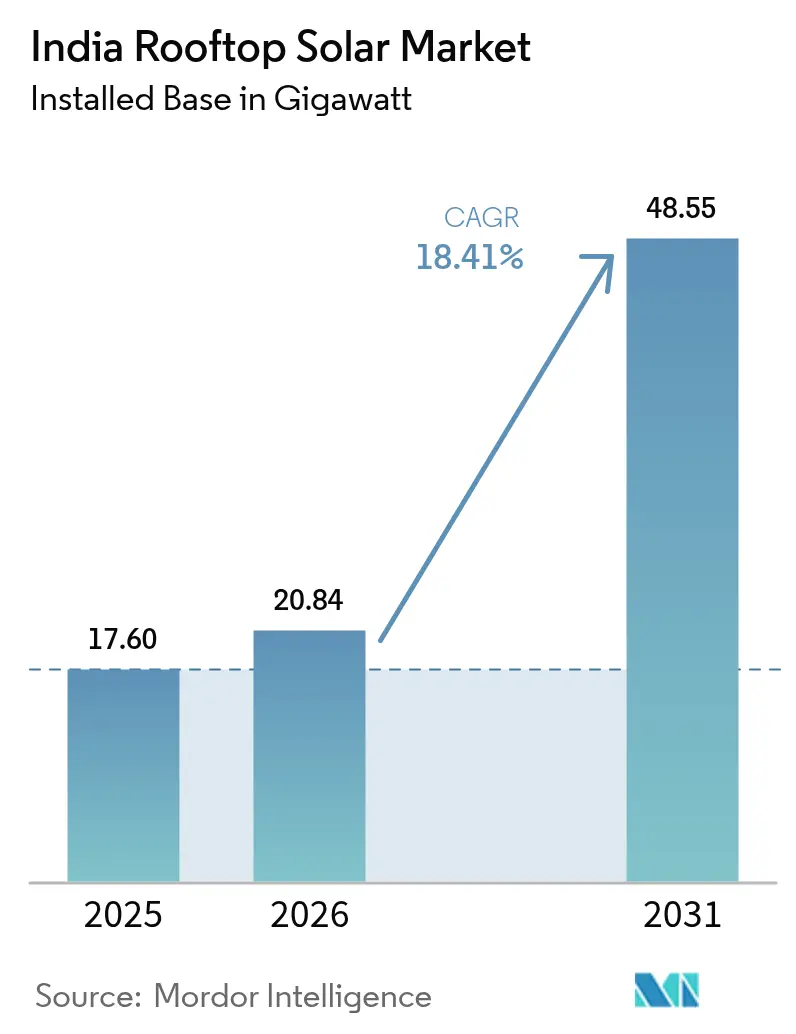

| 基準年の市場規模 (2025) | 17.60 ギガワット |

| 市場取引高 (2026) | 20.84 ギガワット |

| 市場取引高 (2031) | 48.55 ギガワット |

| 成長率 (2026 - 2031) | 18.41% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド屋根置き太陽光発電市場分析

インド屋根置き太陽光発電市場規模は2026年に20.84ギガワットと推定され、2025年の17.60ギガワットから成長し、2031年には48.55ギガワットに達する見通しで、2026年から2031年にかけて18.41%のCAGRで成長しています。

インドの再生可能エネルギー分野は、技術の進歩と太陽光発電設置コストの低下に牽引され、著しい変革を遂げています。国際再生可能エネルギー機関(IRENA)によると、住宅用屋根置き太陽光発電(PV)分野における総平均設置コストは2010年から2022年の間に80%以上低下し、太陽光発電設備はさまざまな消費者層にとってますます利用しやすいものとなっています。スマートインバーターや監視システムなどの先進技術の統合により、屋根置き太陽光発電設備の効率性と信頼性が向上しています。再生可能エネルギーに対するインドの取り組みは、2024年3月時点で太陽光発電システムの総設備容量81.81GWを達成したことに表れており、系統連系型屋根置き太陽光発電容量は11.87GWを占めています。

市場は、特に都市部および準都市部において、分散型発電へと大きくシフトしています。ムンバイの気候行動計画はこのトレンドを体現しており、商業、産業、住宅の各セグメントにわたる屋根置き太陽光発電所を通じて約1.72GWを発電できる可能性を示しています。各州における余剰電力買取制度(ネットメータリング)の導入により消費者にとってより有利な環境が整備されており、2024年3月にはラジャスタン州が屋根置き太陽光発電設備のネットメータリング上限を500kWから1MWに引き上げました。これらの政策改革により、屋根置き太陽光発電設備は消費者にとって財務的に魅力的なものとなり、系統安定化にも貢献しています。

電池エネルギー貯蔵システム(BESS)と屋根置き太陽光発電設備の統合は、特に系統電力が不安定な地域において重要なトレンドとして浮上しています。2022年に1キロワット時あたり151米ドルまで低下した電池コストの減少により、太陽光発電と蓄電池を組み合わせたハイブリッドシステムの経済的実現可能性が高まっています。この統合により、消費者は太陽エネルギーシステムの電力の自家消費を最大化し、系統停電時にも安定した電力供給を維持することが可能となり、インドの電力分野における主要課題の一つに対処しています。

市場では、特に農村部および準都市部において、革新的な資金調達モデルと実施アプローチが見られます。医療施設は屋根置き太陽光発電ソリューションの重要な採用者として台頭しており、政府病院での導入事例は環境面・経済面の両方で恩恵をもたらしています。バーチャルネットメータリングやピアツーピアエネルギー取引の概念の導入により、コミュニティ太陽光発電プロジェクトや共有型太陽光発電設備に新たな可能性が開かれています。例えば、2024年1月にカルナータカ州がブロックチェーン技術を通じた太陽エネルギーのピアツーピア取引を可能にする草案計画を発表したことは、屋根置き太陽光発電エコシステムの近代化と、より柔軟なエネルギー共有モデルの構築に向けた重要な一歩を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド屋根置き太陽光発電市場のトレンドと洞察

屋根置き太陽光発電統合に向けた政府の重点施策

インド政府は、包括的な政策枠組みと財政的インセンティブを通じて、屋根置き太陽光発電統合への強いコミットメントを示しています。2024年2月、政府は新たなプラダン・マントリ・スーリャオダイ・ヨジャナ(Pradhan Mantri Suryoday Yojana)の下で屋根置き太陽光発電設備への補助金を約60%に引き上げる計画を発表しました。さらに、新・再生可能エネルギー省は、中央政府の補助金支援を通じて1,000万世帯への屋根置き太陽光発電設備の普及を目的とした「PM スーリャ・ガル:ムフト・ビジリ・ヨジャナ(PM Surya Ghar: Muft Bijli Yojana)」イニシアチブの草案ガイドラインを発表しました。このプログラムは特に月間電力消費量が300ユニット以下の世帯を対象とし、2027年3月31日までの実施が計画されています。

州政府も住宅用太陽光発電の普及促進に向けた重要なイニシアチブを導入しています。例えば、2024年2月にウッタル・プラデーシュ州政府は、2か月以内にバラナシの25,000世帯に屋根置き太陽光発電システムを設置する野心的なプログラムを開始しました。同様に、2023年11月にはハリヤーナー州新・再生可能エネルギー局が「ハリヤーナー太陽光発電政策2023(Haryana Solar Power Policy, 2023)」を導入し、さまざまな太陽光発電イニシアチブを強調するとともに、2030年までに屋根置き太陽光発電設備を通じて1,600MWの設置を目標としています。また、政府は2023年9月に開設された国家ポータルを通じて設置プロセスを合理化し、全国の住宅消費者が太陽光発電設備の設置申請を行い、補助金を直接銀行口座で受け取れるようにしました。

商業・産業セクターにおける需要の増大

商業・産業セクターは、インドの屋根置き太陽光発電市場の重要な牽引役として台頭しており、太陽光パネルは25年の耐用年数にわたって1キロワット時あたり2〜3インドルピーという低い均等化発電コストを提供しており、産業用電力の系統料金である1キロワット時あたり7〜9インドルピーと比較して大幅に低コストです。この大きなコスト差により、平均回収期間はわずか3年強となり、企業にとって太陽光発電設備は財務的に魅力的なものとなっています。セクターの成長は、最近の技術進歩と革新的な資金調達ソリューションによってさらに支えられており、特に中小零細企業(MSME)セグメントでは、複数の屋根置き太陽光発電融資機関がMSME向けの無担保ローンを可能にする融資プランを最近策定しています。

最近の動向は、商業用太陽光発電ソリューションの採用拡大を示しています。2024年3月、Gensol Engineeringはマディヤ・プラデーシュ州のTrident Ltd.のブドニ繊維工場において10.6メガワットの屋根置き太陽光発電プロジェクトの設置を完了しました。このプロジェクトは約20,000枚の太陽光モジュールを備え、年間約11,000トンの二酸化炭素排出量を相殺します。このプロジェクトは70,000平方メートルを超える屋根面積をカバーし、世界最大規模の屋根置き太陽光発電プロジェクトのトップ5に入ります。さらに、電池エネルギー貯蔵、バーチャルネットメータリング、ピアツーピアエネルギー取引などの新興トレンドが商業・産業セクターの屋根置き太陽光発電所からの発電量を押し上げると期待されており、電池コストは2010年の1キロワット時あたり1,220米ドルから2022年には1キロワット時あたり151米ドルへと大幅に低下しています。

セグメント分析

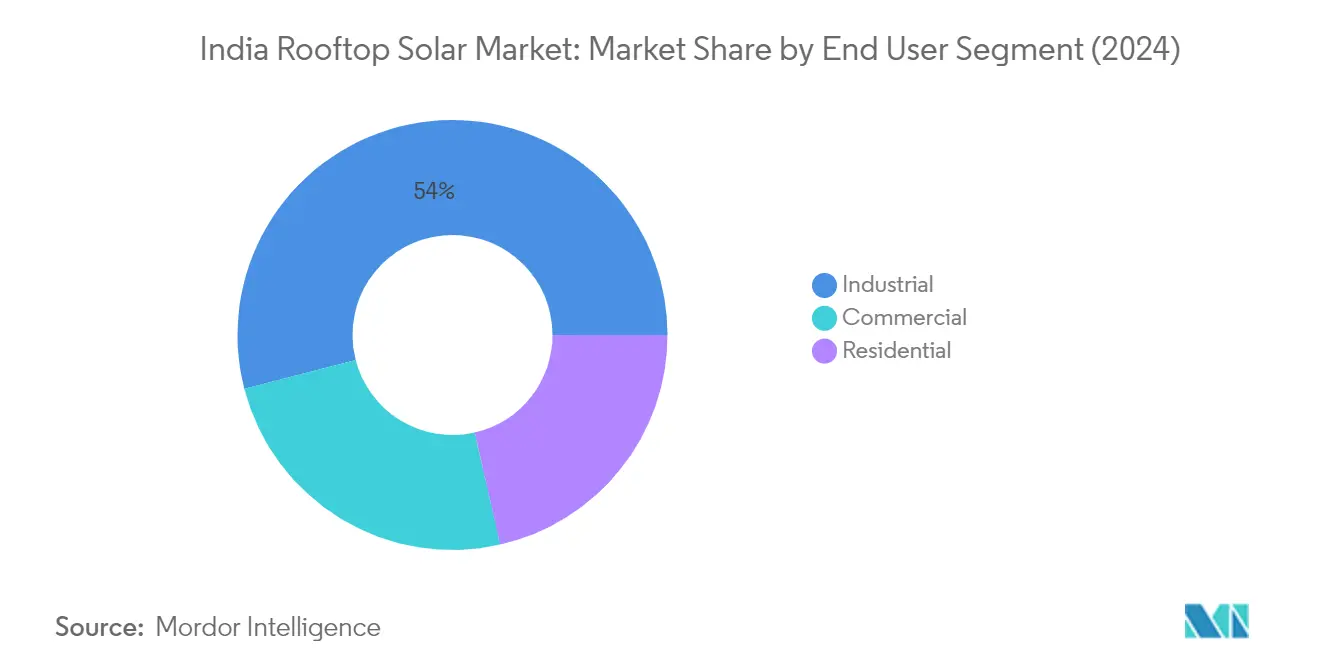

インド屋根置き太陽光発電市場における産業セグメント

産業セグメントはインド屋根置き太陽光発電市場を引き続き支配しており、2025年には総市場シェアの約53.60%を占め、設置容量は約9,402MWに達しています。この重要な市場ポジションは、主にセクターの高い電力消費パターンと、再生可能エネルギーの採用による運営コスト削減への注目の高まりによって牽引されています。セグメントの成長は、特に中小零細企業(MSME)に焦点を当てた産業セクターへの太陽光発電設備を促進するさまざまな政府イニシアチブと政策によってさらに支えられています。産業消費者は、太陽光パネルが25年の耐用年数にわたって1キロワット時あたり2〜3インドルピーという低い均等化発電コストを提供しているのに対し、産業用電力の系統料金は1キロワット時あたり7〜9インドルピーと大幅に高いという魅力的なコスト経済性から、屋根置き太陽光発電ソリューションをますます採用しています。セクターの優位性は、産業施設における広大な屋根面積の利用可能性によっても強化されており、大容量の太陽光アレイ設置に理想的な環境を提供しています。

インド屋根置き太陽光発電市場における住宅セグメント

住宅用太陽光発電セグメントは、インド屋根置き太陽光発電市場において最も急成長するセクターとして台頭しており、2025年から2031年にかけて約22.26%のCAGRで拡大すると予測されています。この顕著な成長軌跡は、主に住宅用太陽光発電設備に対して多額の補助金を提供するプラダン・マントリ・スーリャオダイ・ヨジャナ(Pradhan Mantri Suryoday Yojana)などのイニシアチブを通じた政府支援の強化によって牽引されています。セグメントの成長は、各州の住宅セクターにおける電力料金の上昇によってさらに加速しており、住宅所有者はコスト効率の高い代替手段を求めています。国家ポータルを通じた住宅用太陽光発電設備の手続き簡素化の実施と、3kW以下のシステムに対して約40%、3〜10kWのシステムに対して20%の中央財政支援(CFA)の利用可能性により、住宅消費者にとって太陽光発電の採用がよりアクセスしやすいものとなっています。さらに、再生可能エネルギーの恩恵に対する認識の高まりと、家庭におけるエネルギー自立への関心の増大が、セグメントの急速な拡大に貢献しています。

インド屋根置き太陽光発電市場における商業セグメント

公共セクターの設備を含む商業用太陽光発電セグメントは、インド屋根置き太陽光発電市場の重要な部分を占めており、独自の機会と成長ポテンシャルを提供しています。このセグメントは、ショッピングモール、病院、教育機関、オフィスビルなどの商業施設における広大な屋根面積の利用可能性から恩恵を受けており、中〜大規模の太陽エネルギーシステム設備に適しています。セグメントの成長は、グジャラート州、マハーラーシュトラ州、カルナータカ州などの州固有のインセンティブとネットメータリング政策によって支えられています。商業施設は、高い商業用電力料金を相殺し、持続可能性へのコミットメントを示すために、屋根置き太陽光発電ソリューションをますます採用しています。このセグメントはまた、商業事業体にとって太陽光発電の採用をより実現可能にする革新的な資金調達オプションや電力購入契約(PPA)からも恩恵を受けています。

セグメント分析:グリッドタイプ

インド屋根置き太陽光発電市場における系統連系型セグメント

系統連系型セグメントはインド屋根置き太陽光発電市場を支配しており、2024年には設置容量11,869.63MWで約80%の市場シェアを占めています。この重要な市場ポジションは、主に政府の系統連系型太陽光発電屋根置きスキームと、2026年3月までに系統連系型屋根置き太陽光発電プロジェクトから40,000MWを達成することを目指すさまざまな支援政策によって牽引されています。セグメントの成長は、各州でのネットメータリング政策の実施によってさらに強化されており、マハーラーシュトラ州とラジャスタン州は最近、普及促進のためにネットメータリング上限を引き上げました。住宅用設備に対して多額の補助金を提供する中央財政支援(CFA)スキームも、セグメントの拡大を推進する上で重要な役割を果たしています。さらに、2023年に開設された国家ポータルにより、消費者が屋根置き太陽光パネルを設置し補助金を直接銀行口座で受け取るためのオンラインプロセスが合理化され、系統連系型システムが潜在的な採用者にとってよりアクセスしやすく魅力的なものとなっています。このセグメントは2024年から2029年にかけて年間約20%成長すると予測されており、強固な市場ファンダメンタルズと継続的な政策支援を反映しています。

インド屋根置き太陽光発電市場におけるオフグリッドセグメント

オフグリッドセグメントは2024年のインド屋根置き太陽光発電市場の約20%を占めており、系統接続が限られているまたは全くない地域にとって重要なソリューションとして機能しています。このセグメントは、新・再生可能エネルギー省(MNRE)が運営するオフグリッド太陽光発電アプリケーションプログラムやTATA Powerなどの民間企業の参加を含むさまざまな政府イニシアチブを通じて大きな注目を集めています。セグメントの成長は、農村電化プロジェクト、医療施設、遠隔地の産業用途において特に顕著です。プラダン・マントリ・ジャンジャティ・アディバシ・ニャーヤ・マハー・アビヤン(PM JANMAN)などの最近のプログラムは、部族地域における太陽光発電の実施に多額の資金を割り当てており、オフグリッドソリューションに対する政府のコミットメントを示しています。セグメントの発展は、電池貯蔵システムの技術進歩とコンポーネントコストの低下によっても支えられており、エンドユーザーにとってオフグリッドソリューションの経済的実現可能性が高まっています。さらに、PM KUSUMなどのスキームの実施により、農業用途でのオフグリッド設備に新たな機会が生まれ、市場におけるセグメントの着実な拡大に貢献しています。

競合環境

インド屋根置き太陽光発電市場のトップ企業

インドの屋根置き太陽光発電市場は、イノベーションと市場拡大を推進する既存プレーヤーと新興企業が混在していることが特徴です。企業はますます、パネル製造、設置サービス、資金調達オプションを組み合わせたエンドツーエンドの顧客ソリューションを提供する統合型太陽光発電システムの開発に注力しています。銀行や金融機関との戦略的パートナーシップは、住宅および商業顧客向けの資金調達オプションを容易にするための主要トレンドとなっています。市場プレーヤーはまた、太陽光モジュールの効率向上とスマート監視システムの開発に向けた研究開発にも投資しています。業界では、さまざまな顧客セグメント向けにカスタマイズされたソリューションを提供する方向へのシフトが見られ、多くの企業が住宅、商業、産業用設備に特化した部門を設立しています。さらに、企業はディーラーネットワークと戦略的パートナーシップを通じて地理的プレゼンスを拡大しながら、長期的な顧客関係を構築するためのアフターサービスとメンテナンスサポートにも注力しています。

強い成長ポテンシャルを持つダイナミックな市場

インドの屋根置き太陽光発電市場は、国内外のプレーヤーがバランスよく混在しており、国内企業が太陽光発電設備の設置とメンテナンスサービスで強いプレゼンスを持つ一方、グローバルプレーヤーが太陽光発電機器製造セグメントを支配しています。市場構造は比較的分散しており、確立された全国規模の企業と並んで多数の地域プレーヤーが事業を展開し、イノベーションと価格競争力を促進する競争環境を生み出しています。近年、特に国際的な再生可能エネルギー企業がインドの太陽光発電企業への出資を取得して成長市場でのプレゼンスを確立するという、重要な合併・買収活動が見られます。プライベートエクイティ会社や国際投資家はこのセクターへの関心を高めており、資本注入と中小プレーヤー間の統合が進んでいます。

競合環境は、太陽光発電セクターに多角化する従来の電力会社の参入によって進化しており、ユーティリティ規模のプロジェクトにおける専門知識を屋根置きセグメントにもたらしています。企業はますます垂直統合に注力しており、多くのメーカーがより高いマージンを獲得し、バリューチェーン全体をより適切に管理するためにプロジェクト開発とEPCサービスへと事業を拡大しています。市場では、特定の顧客セグメントや地理的地域に特化したプレーヤーの台頭も見られ、より広い業界の中にニッチ市場を形成しています。この専門化により、サービス品質が向上し、さまざまな顧客ニーズに対してより的を絞ったソリューションが提供されています。

イノベーションと適応が市場での成功を牽引

インドの屋根置き太陽光発電市場での成功は、コストを効果的に管理しながら革新的な資金調達ソリューションを提供し、技術的リーダーシップを維持する企業の能力にますます依存しています。市場リーダーは、独自技術の開発、強力な流通ネットワークの確立、コンポーネントサプライヤーや金融機関との戦略的パートナーシップの構築によってポジションを強化しています。企業はまた、デジタル化にも注力しており、スマート監視システムと予知保全機能を組み込んでサービス提供を強化しています。品質基準への準拠を維持しながら各州の複雑な規制環境をナビゲートする能力が、持続的な成長にとって不可欠となっています。

新規参入者や中小プレーヤーにとっての成功は、競争が激しくない第2層・第3層都市において未開拓の市場セグメントを特定してサービスを提供することにあります。企業は、強固な地域関係の構築、特定産業向けの専門ソリューションの提供、効果的な競争のための運営効率の維持に注力する必要があります。政府イニシアチブの下での国内製造への注目の高まりは、企業が製造能力を確立し輸入依存を低減する機会を提供しています。さらに、蓄電ソリューションやスマートグリッド統合などの新興技術における専門知識の開発が、将来の成長にとって不可欠となります。企業はまた、ビジネスモデルの柔軟性を維持しながら、ネットメータリング政策や品質基準に関する潜在的な規制変更にも備える必要があります。

インド屋根置き太陽光発電業界リーダー

Tata Power Solar Systems Limited

Amplus Solar Power Private Limited

Clean Max Enviro Energy Solutions Pvt. Ltd

Orb Energy Pvt. Ltd

Sunsource Energy Pvt. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Appleは、インドでの事業に電力を供給するため、再生可能エネルギー開発会社CleanMaxと合弁会社を設立し、6つの屋根置き太陽光発電プロジェクトに投資すると発表しました。この太陽光発電プロジェクトの総容量は14.4MWになる見込みで、稼働後はムンバイとニューデリーにある同社のオフィスと2つの小売店に電力を供給するローカルソリューションとなります。

- 2024年3月:GAIL(インド)は、屋根置き太陽光発電プロジェクトに関する入札招請を発表しました。このプロジェクトは、系統連系型屋根置き太陽光発電(PV)システムの設計、供給、設置、試験、試運転を含む予定です。さらに、このイニシアチブには、プロジェクトで発電された電力をクリシュナ・ゴーダーバリ盆地地域に供給するための包括的な5年間の年間保守契約(AMC)が含まれています。

インド屋根置き太陽光発電市場レポートの範囲

屋根置き太陽光発電(PV)は、商業または住宅建物の屋根に発電用太陽光パネルを設置した太陽光発電システムです。太陽のエネルギーを捕捉し、電気エネルギーに変換します。

インドの屋根置き太陽光発電市場は、エンドユーザーとグリッドタイプによってセグメント化されています。エンドユーザー別では、市場は商業、産業、住宅にセグメント化されています。グリッドタイプ別では、市場は系統連系型とオフグリッド型にセグメント化されています。各セグメントについて、市場規模と予測は設置容量に基づいて算出されました。

| 産業 |

| 商業(公共セクターを含む) |

| 住宅 |

| 系統連系型 |

| オフグリッド型 |

| エンドユーザー | 産業 |

| 商業(公共セクターを含む) | |

| 住宅 | |

| グリッドタイプ(定性分析のみ) | 系統連系型 |

| オフグリッド型 |

レポートで回答される主要な質問

インド屋根置き太陽光発電市場の規模はどのくらいですか?

インド屋根置き太陽光発電市場規模は2026年に20.84ギガワットに達し、18.41%のCAGRで成長して2031年までに48.55ギガワットに達する見込みです。

インド屋根置き太陽光発電市場の現在の規模はどのくらいですか?

2026年、インド屋根置き太陽光発電市場規模は20.84ギガワットに達する見込みです。

インド屋根置き太陽光発電市場の主要プレーヤーは誰ですか?

Tata Power Solar Systems Limited、Amplus Solar Power Private Limited、Clean Max Enviro Energy Solutions Pvt. Ltd、Orb Energy Pvt. Ltd、Sunsource Energy Pvt. Ltdが、インド屋根置き太陽光発電市場で事業を展開する主要企業です。

このインド屋根置き太陽光発電市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、インド屋根置き太陽光発電市場規模は20.84ギガワットと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のインド屋根置き太陽光発電市場の過去の市場規模をカバーしています。また、本レポートは2026年、2027年、2028年、2029年、2030年、2031年のインド屋根置き太陽光発電市場規模を予測しています。

最終更新日: