スペイン屋根上太陽光市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

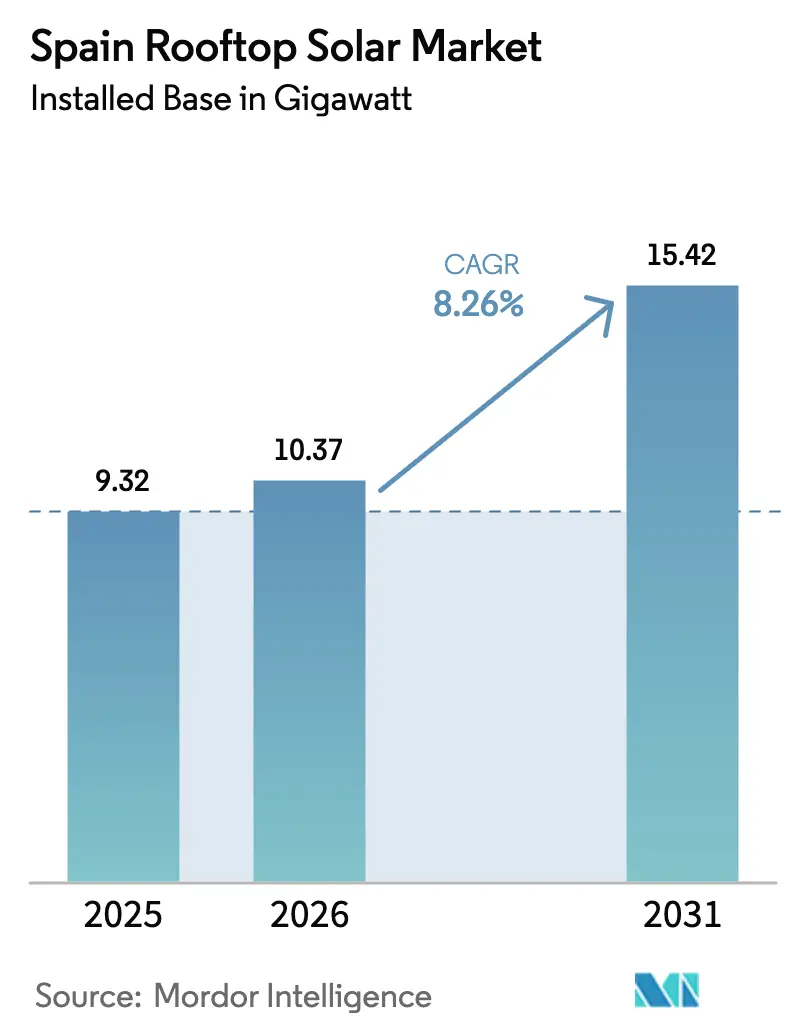

| 基準年の市場規模 (2025) | 9.32 ギガワット |

| 市場取引高 (2026) | 10.37 ギガワット |

| 市場取引高 (2031) | 15.42 ギガワット |

| 成長率 (2026 - 2031) | 8.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン屋根上太陽光市場分析

スペイン屋根上太陽光市場の設置ベースにおける規模は、2025年に9.32ギガワット、2026年に10.37ギガワットと予測され、2026年から2031年にかけて8.26%のCAGRで成長し、2031年までに15.42ギガワットに達する見込みです。

産業・商業施設がこの勢いを牽引しており、企業バイヤーは卸売価格変動へのエクスポージャーを抑制し、スコープ2の脱炭素化目標を達成するために自家発電電力を確保しています。モジュール価格の低下、簡素化されたネットメタリング規則、欧州グリーンディール新規補助金により、屋根上太陽光発電は気候変動対策のジェスチャーから経営戦略へと転換しました。2024年のスペインのマイルストーンとして、太陽光発電が32,043 MWで同国最大の単一電源となったことは、スペイン太陽光屋根上市場の成熟度と回復力を裏付けています。しかし、系統接続のボトルネック、自治体の煩雑な手続き、老朽化した屋根の構造的制約が、スペイン太陽光屋根上市場の関係者にとって概ね楽観的な軌道を抑制しています。

主要レポートのポイント

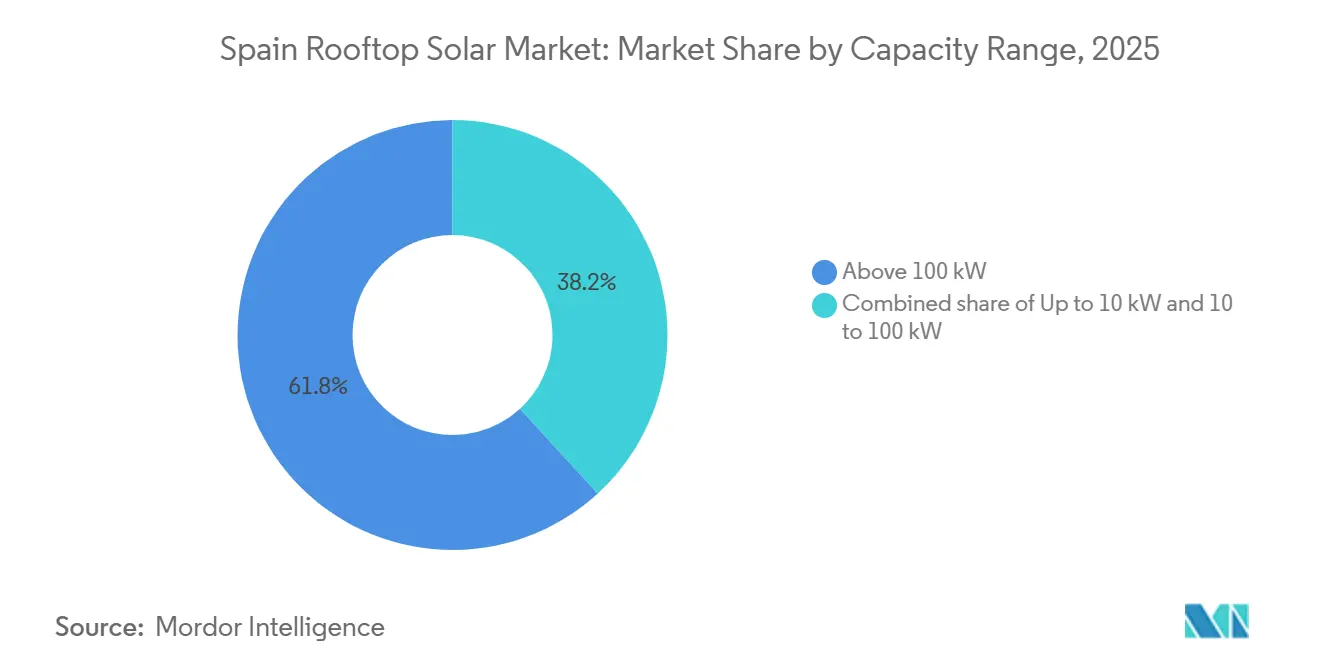

- 容量範囲別では、100 kW超の設備が2025年のスペイン太陽光屋根上市場シェアの61.8%を占め、2031年まで11.1%のCAGRで成長すると予測されています。

- 設置タイプ別では、改修システムが2025年のスペイン太陽光屋根上市場規模の83.5%を占め、新築統合は同期間に10.2%のCAGRで推移しています。

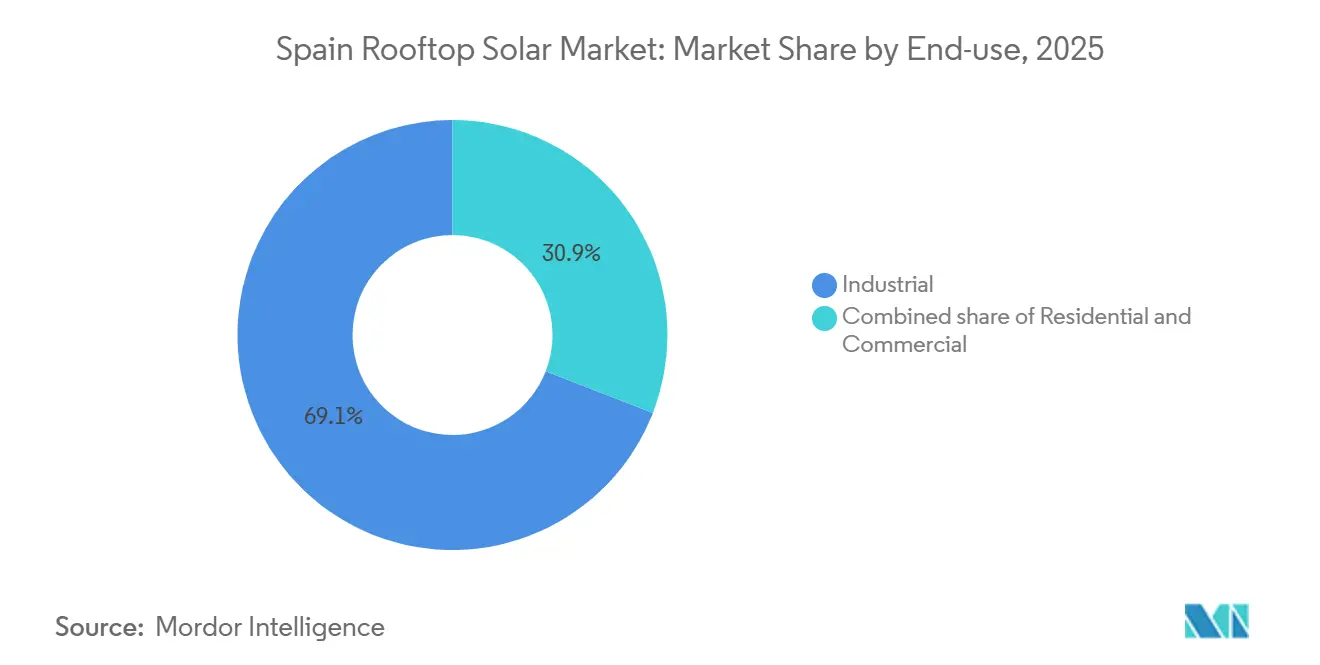

- 最終用途別では、産業用サイトが2025年の累積容量の69.1%を占め、2031年まで10.4%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン屋根上太陽光市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ネットメタリング拡大および余剰補償スキーム | +2.1% | 全国規模、カタルーニャ、マドリード、アンダルシアで早期効果 | 中期(2〜4年) |

| モジュールおよびBOSコストの低下 | +1.8% | 世界的影響、価格感応度の高いスペイン地域で増幅 | 短期(2年以内) |

| 企業の持続可能性とPPAの普及 | +1.5% | 全国規模、バスク地方・バレンシアなどの産業ハブに集中 | 中期(2〜4年) |

| EU グリーンディール資金配分 | +1.2% | 全国規模、優先地域が重点支援を受ける | 長期(4年以上) |

| 系統連系型スマートインバーター義務化 | +0.9% | 全国展開、主要都市圏から開始 | 中期(2〜4年) |

| 自家消費協同組合の増加 | +0.7% | カタルーニャ、バレンシア、バレアレス諸島の地域クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットメタリング拡大および余剰補償スキーム

王令244/2019号は「太陽税」を廃止し、プロシューマーが余剰電力を小売価格でクレジットできるようにしました。これは週末に定常的に過剰発電する数メガワット規模の産業用アレイにとって大きな恩恵です。同法律はまた、2,000 m以内での集団的自家消費を認め、工場クラスターが屋根を共有して一つの系統接続を共用することを可能にしています。産業用納税者は加速償却によってリターンを最大化し、エネルギー節約効果が発現する前から内部収益率を押し上げています。[1]Endesa、「2025年太陽光パネルに対する個人所得税控除」、endesa.com これらの仕組みにより、2023年には自家消費容量が原子力を上回り、7,154 MWがオンラインとなり、原子炉の7,117 MWを超えました。その大部分は工場の屋根に設置されています。

モジュールおよびBOSコストの低下

パネル価格は2023年に17%下落し、600 Wモジュールの大口注文は現在1 Wあたり0.17米ドルという低価格で通関されています。商業グレードのインバーターとアルミニウム架台も同様に下落し、産業用屋根上電力の均等化コストは1 kWhあたり0.044米ドルまで低下し、地上設置型プロジェクトと同水準となっています。[2]国際再生可能エネルギー機関、「太陽光PVコスト削減2024」、irena.org スペインのインバーター工場は年間82.1 GWの生産能力を有し、サプライチェーンを輸送コストの衝撃から保護し、EPCファームが世界的な変動にもかかわらず固定価格契約を締結できるようにしています。さらに7億5,000万ユーロ(8億2,500万米ドル)の製造補助金が国内部品調達を一層強固にしています。

企業の持続可能性とPPAの普及

Iberdrolaは2023年だけで900 MW超のPPAに署名しており、その多くは土地を占有せずに脱炭素化を目指す多国籍テナント向けの屋根上アレイに特化しています。TeslaのZelestraとの57 MW契約、AppleのIb Vogtとの134 MWpの契約は、大手企業がブランドイメージとクリーンエネルギー調達を両立させるスペイン太陽光屋根上市場プロジェクトを好む姿勢を象徴しています。[3]PV Tech、「Plenitudeが330 MWの運転を開始」、pv-tech.org EUの企業持続可能性報告指令が施行されるにつれ、産業バイヤーは2027年までにオンサイト太陽光の導入を倍増させると予想されています。

EU グリーンディール資金配分

スペインの復興計画は9億3,100万ユーロ(10億2,000万米ドル)を系統整備に振り向け、工場規模の屋根上設備に対する容量制限を撤廃するとともに、別途7億ユーロの蓄電支援スキームが変動出力を平滑化します。旧炭鉱地域は着工準備の整った太陽光工場に対してボーナスポイントを獲得し、熟練した鉱山労働者をモジュール組立ラインやインバーター検査フロアへと転換させています。

制約要因影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自治体の許認可サイクルの長期化 | -0.8% | 全国規模、主要都市および歴史的遺産の豊富な地域で最も深刻 | 短期(2年以内) |

| 2000年以前の建物における屋根の構造的荷重制限 | -0.6% | 老朽化した建物ストックを持つ都市部、特にマドリードおよびバルセロナ | 中期(2〜4年) |

| 屋根上設置技術者の慢性的不足 | -0.5% | 全国規模、農村部および離島地域で深刻 | 中期(2〜4年) |

| 歴史的地区における防眩・景観規制 | -0.3% | 歴史的市街地、ユネスコ世界遺産、保護文化地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統連系型スマートインバーター義務化

バルセロナにおける2 MWの改修案件に対する市役所の承認は14ヶ月を超える場合があり、計画担当者が防火安全報告書、構造宣誓書、視覚的影響評価書を処理するためです。欧州委員会はスペインに対し、こうした遅延がREPowerEUのマイルストーンを危うくすると警告しています。ヘローナにおける中規模プラントの許認可に7年を要した事例は、リスク回避志向の産業CFOを萎縮させ、プロジェクト総費用の6%に相当するソフトコストを追加しています。

屋根上設置技術者の慢性的不足

太陽光関連の雇用は2024年に59%増加しましたが、高圧電気技師および認定構造エンジニアの慢性的な不足は続いています。産業用案件は住宅用設置とは異なり、800 V系統、アーク閃光対策、サーモグラフィー診断の経験を必要とし、こうしたスキルセットは都市圏以外では希少です。[4]El Español、「企業が資格を持つ専門家を求める」、elespanol.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量範囲別:100 kW超システムが先行

スペインの太陽光屋根上市場における100 kW超アレイの規模は2025年に5.76 GWに達し、総設置容量の61.8%を占めました。このコホートの中で、数メガワット規模の産業用屋根は、バルク部品価格と一括系統接続費用によるキロワット当たりソフトコストの希薄化を背景に、11.1%のCAGRを記録しています。10〜100 kWプロジェクトのスペイン太陽光屋根上市場規模は2.41 GWで、3年間の系統調査なしにネットメタリングを活用したい倉庫やスーパーマーケットのニーズに対応しています。

規模の経済により、5 MW屋根上設備の設置コストは1 Wあたり0.68ユーロまで削減され、住宅用ベンチマークを34%下回っています。インバーター定格に対してモジュールを過大設計することで、追加のBOSハードウェアなしに発電量を向上させます。一方、10 kW未満のシステムは補助金上限の縮小によりシェアを失っていますが、郊外の売電クラスターでは依然として重要な役割を果たしています。スマートインバーターのファームウェアの継続的な更新により、100 kW超システムは電圧ライドスルーと合成慣性を提供できるようになり、工場の屋根を緊急時に系統資産としても機能するマイクログリッドへと転換させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:改修が主導するが新築も加速

改修プロジェクトは2025年のスペイン太陽光屋根上市場シェアの83.5%を占め、2億1,000万m²に及ぶ既存産業用屋根の膨大なベースを活用しています。迅速な調査により、縦置き傾斜配置に理想的な1 m²あたり4〜7 kgの追加荷重に耐えられる鉄骨トラスホールが特定されます。新築統合のスペイン太陽光屋根上市場規模は1.54 GWに達しましたが、再生可能電力カバレッジを義務付ける建築技術基準の強化を背景に上昇しています。

改修は過去の負荷曲線に対してパフォーマンスをベンチマークできるため、CFOにとって魅力的であり、PPAを90%の自家消費比率に連動させることができます。それでも、開発業者は許認可前に建築家に影響を与えるケースが増えており、ケーブルトレイや南向きパラペットを組み込むことで将来の改修工事を15%削減しています。建物一体型太陽光発電は現在、冷蔵保管施設の外壁にも採用され、断熱と発電を一つの外皮層で実現しています。格付け機関が内包炭素を融資スプレッドに反映させるにつれ、新築採用が加速し、物流業者は初日から太陽光対応屋根デッキを選択するようになっています。

最終用途別:産業用の優位性

産業用サイトは2025年の累積容量の69.1%を占め、商業用配分の2倍以上であり、住宅用の普及を大きく上回っています。セメント工場、ボトリングライン、車両組立工場はそれぞれ昨年10 MWを超える屋根上アレイを設置し、サイト全体の排出量軌道を決定的に下降させています。産業用ユーザーのスペイン太陽光屋根上市場シェアはさらに10.4%のCAGRで成長し、2031年までに約12 GWに達すると予測されています。

アウトレットモールや空港ターミナルなどの商業施設は、昼間のHVAC負荷に合致する平均91 kWのシステム規模を優先しています。加速償却と自家消費オフセットにより5年間の回収期間を実現しています。電力料金の緩和により住宅用普及は横ばいとなっていますが、蓄電池と太陽光のバンドルが環境意識の高い住宅所有者の間でニッチな成長を維持しています。産業分野の先行者は、太陽光発電、冷水蓄熱、EVトラック充電器を統合するエネルギー管理ソフトウェアを導入し、スペイン太陽光屋根上産業の統合的フロンティアを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

エストレマドゥーラ、カスティーリャ=ラ・マンチャ、アンダルシアは、1,800 kWh/m²の日射量、広大な物流拠点、迅速な許認可手続きを背景に、全国の屋根上発電容量の70%を集中的に保有しています。エストレマドゥーラの地域令は、事前登録された産業ゾーンに設置された100 kW超のシステムに対して自治体手数料を免除し、書類手続きを60日に短縮しています。カスティーリャ=ラ・マンチャは太陽光補助金に蓄電池補助金を組み合わせ、多くのワイナリーが2時間の蓄電バッファーを採用するよう促しています。

カタルーニャとバレンシアは、大容量フィーダーを共有し、地元の鉄鋼加工を架台キットに活用する産業協同組合を通じて加速しています。マドリードの7,139ヘクタールの未活用屋根は年間32,163 GWhを発電できる可能性があり、系統接続の整備が追いつけば2050年需要の5分の4を賄うのに十分な量です。離島はディーゼル価格水準の1 kWhあたり0.25ユーロ超の電力料金に直面しており、バレアレス諸島は背後設置型アレイへの補助金として7億ユーロ(7億7,000万米ドル)を拠出し、ピーク日負荷の35%まで自家消費を引き上げています。

アストゥリアスとレオンの旧炭鉱地域では、NextGenerationEUの再スキル化資金に支援され、閉鎖された鉱山からインバーターQAラボへと労働力が再編されています。系統計画担当者は産業団地に隣接する110/30 kVの変電所整備を予定しており、2028年までに500 MWの新規屋根上容量が稼働した後も電圧変動が±5%以内に収まるよう確保しています。

競争環境

Iberdrolaはスペイン太陽光屋根上市場ランキングのトップに立ち、43プラントにわたる5,055 MWを保有しています。これには欧州最大級の550 MWニュニェス・デ・バルボア複合施設が含まれ、地上隣接型トラッカーとビール工場屋根上アレイを組み合わせています。Endesaは資本を再循環させるために49.99%の資産売却を検討していますが、O&Mコントラクトは維持し、年金収入を確保します。Zelestraは最も急速に拡大しており、パイプラインを2021年の7 GWから2025年の19 GWへと膨らませ、その3分の1が産業用屋根上に位置しています。

EPC間の市場分散は続いており、スペインの4,100社の認定設置業者のうち500 kW超のアレイを扱うのは25%未満です。Selectraの2025年顧客調査では、産業用変革管理支援においてAvenir Energía(9.2/10)とSamara(8.7/10)が最高評価を受けました。海外OEMであるSunPowerとSMAは、15年間のPPAを引き受ける金融機関の銀行適格性への懸念を相殺するパフォーマンス保証パッケージを展開しています。架台メーカーのGonvarriがFerrovialと合弁を組み、鉄鋼供給とEPCをバンドルしてターンキー見積もりを5%削減するなど、合弁事業が増加しています。

資産運用会社がユーロ建ての安定したキャッシュフローを追求する中、M&Aが活発化しており、BayWa r.e.の60 MWpポートフォリオのKGALへの売却とIb Vogtの110 MWのNextEnergy Capitalへの譲渡が2025年7月に完了しました。プライベートエクイティ会社が分散したサービス地域を裁定取引する中、設置業者の統合が進むと予想されます。

スペイン屋根上太陽光産業リーダー

X-ELIO Energy

Repsol SA

Acciona SA

Endesa SA

Iberdrola SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:スペインの産業セクターにとって画期的な動きとして、Stellantisグループのビーゴ工場がProsolia Energyとの提携により、自家消費に特化した同国最大の屋根上太陽光発電施設を公開しました。17万平方メートルにわたり33,000枚の太陽光パネルを備えたこの施設は、18.3メガワットピーク(MWp)という印象的な設置容量を誇り、年間22.7ギガワット時(GWh)の発電量に換算されます。この発電量は工場の電力需要の15%を満たし、年間9,000トン超のCO2排出量の大幅削減につながります。

- 2025年3月:Alstomはバルセロナの産業サイトに3,500枚超の太陽光パネルを設置することに成功しました。この太陽光エネルギー事業は2,041 kWpのピーク設置電力を誇り、工場消費量の26.5%を賄うエネルギーを生成します。最近竣工した第1フェーズでは、工場棟、オフィスビル、さらには駐車場の上に2,419枚の太陽光パネルが設置され、特定の駐車スペースが太陽光パネルを収容するために巧みに覆われました。2025年6月末に完了した第2フェーズでは、屋根の設置工事が進行中の第2駐車場に太陽光パネルが追加されました。

- 2025年3月:RENOVALプログラムを担当するエネルギー多様化・節約研究所(IDAE)が暫定結果を発表しました。スペイン生態転換省(MITECO)は7つの太陽光PV製造事業に2億1,000万ユーロ(2億2,721万米ドル)超を配分しました。NextGenEUの下でスペインの復興・強靭化計画(PRTR)の一部であるこれらの資金は、太陽光パネル部品、蓄電池、電解槽、その他の技術の生産を促進するために設計されています。

- 2024年6月:スペイン国立研究評議会(CSIC)のスピンオフであるFutureVoltaicsが、屋根上向けに設計された組み立て済み垂直型PVシステムを発表しました。Vechtor(ベクター)システムと名付けられたこのシステムは、展開するだけという簡単な設置プロセスを誇ります。このシステムは、両面型太陽光パネルの両側に独自のパターンで巧みに配置された、研磨済みおよびラフな金属鏡面反射板を特徴としています。

スペイン屋根上太陽光市場レポートの調査範囲

スペイン屋根上太陽光市場レポートには以下が含まれます:

| 10 kW以下 |

| 10〜100 kW |

| 100 kW超 |

| 新築 |

| 改修 |

| 住宅用 |

| 商業用 |

| 産業用 |

| 容量範囲別 | 10 kW以下 |

| 10〜100 kW | |

| 100 kW超 | |

| 設置タイプ別 | 新築 |

| 改修 | |

| 最終用途別 | 住宅用 |

| 商業用 | |

| 産業用 |

レポートで回答される主要な質問

2031年までにスペインの屋根上PVフリートはどの程度の規模になるか?

設置容量は2026年の10.37 GWから15.42 GWに達すると予測されています。

なぜ100 kW超の設備が容量を支配しているのか?

大型屋根はキロワット当たりコストを30〜40%削減し、簡素化されたPPAの対象となるため、2025年の容量の61.8%を占めました。

工場にとって最も回収期間を短縮するインセンティブは何か?

ネットメタリングと加速償却を組み合わせることで、産業用屋根上の回収期間を5年未満に短縮できます。

新規産業用アレイの主なボトルネックは何か?

自治体の許認可遅延により一部の都市では最大14ヶ月が追加され、IRRが約1パーセントポイント低下します。

屋根上に蓄電システムは普及しているか?

蓄電池は新規住宅用アレイの26%に付帯しており、系統サービス収入の改善に伴い大型屋根上プロジェクトでも採用が拡大しています。

最終更新日: