オーストラリア屋上太陽光市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

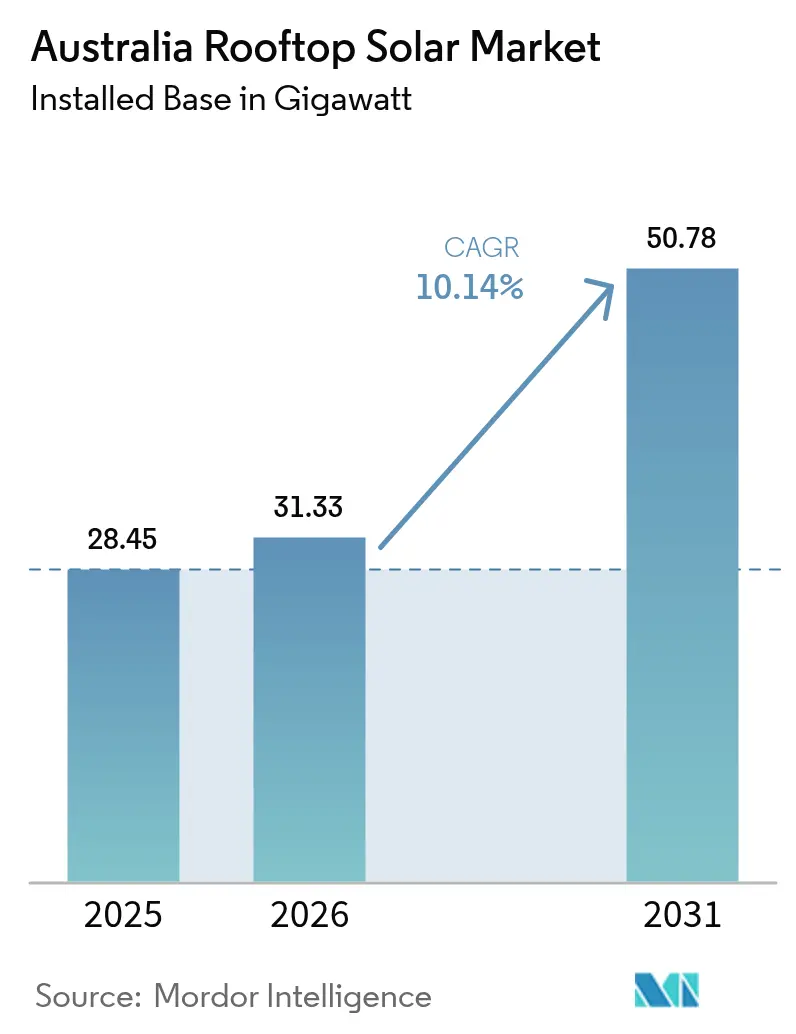

| 基準年の市場規模 (2025) | 28.45 ギガワット |

| 市場取引高 (2026) | 31.33 ギガワット |

| 市場取引高 (2031) | 50.78 ギガワット |

| 成長率 (2026 - 2031) | 10.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア屋上太陽光市場分析

オーストラリア屋上太陽光市場規模は2026年に31.33ギガワットと推定され、2025年の28.45ギガワットから成長し、2031年には50.78ギガワットに達する見込みで、2026〜2031年の間に年平均成長率10.14%で成長します。

この拡大により、分散型発電は補助的な役割から国家電力供給の主要な柱へと昇格し、2025年には系統電力の12%超を既に担っています。成長は、進歩的な政策の組み合わせ、設備コストの低下、蓄電池の普及、および急速な技術革新によって推進されており、連邦政府のソーラーサンショットプログラムはサプライチェーンの国内化を主導しています。系統運用者は静的な運用エンベロープから動的なものへと移行しており、これにより輸出上限が引き上げられ、特に10kWの輸出制限が対応中である南オーストラリアにおいて、屋上太陽光の普及拡大が可能になっています。商業的な勢い、仮想発電所(VPP)参加の拡大、および平均システム規模の大型化は、オーストラリア屋上太陽光市場全体で住宅主導から多様化したサービス指向のビジネスモデルへの加速的な移行を示しています。

主要レポートの要点

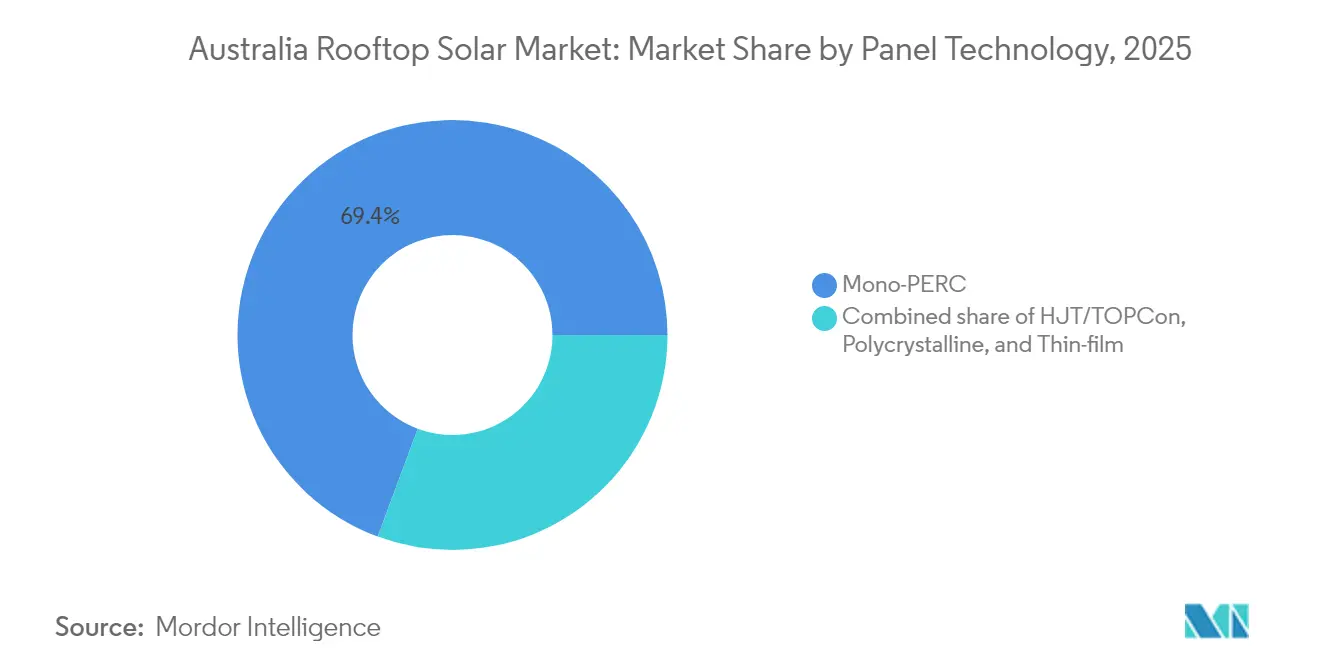

- パネル技術別では、モノPERCパネルが2025年のオーストラリア屋上太陽光市場において収益シェアの69.35%を占め、一方でヘテロ接合およびTOPConは2031年に向けて年平均成長率16.3%で成長すると予測されています。

- システム規模別では、5〜10kWの範囲が2025年のオーストラリア屋上太陽光市場規模の44.20%を占め、30〜100kWの区分は2026〜2031年の間に年平均成長率13.9%で拡大すると予測されています。

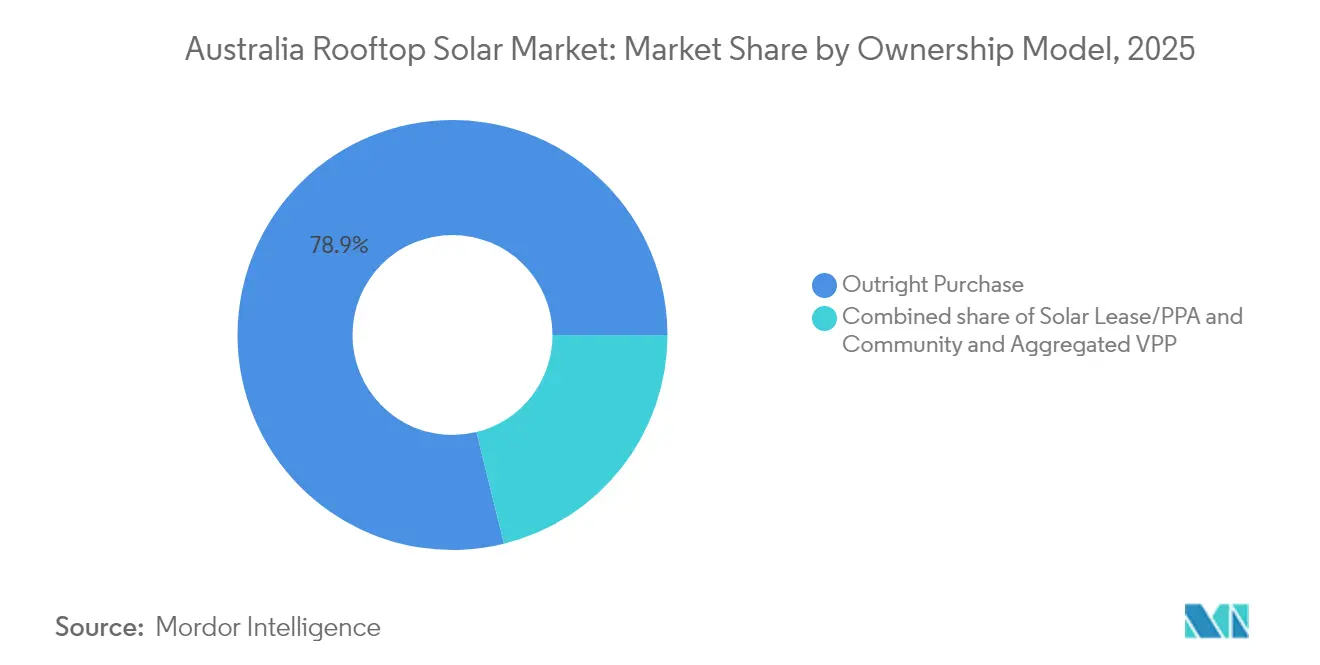

- 所有モデル別では、直接購入が2025年のオーストラリア屋上太陽光市場シェアの78.85%を保持しましたが、コミュニティ太陽光およびVPPアグリゲーションは2031年に向けて年平均成長率19.1%で最も速く成長すると予想されています。

- エンドユーザー別では、住宅セグメントが2025年のオーストラリア屋上太陽光市場シェアの67.10%を占め、商業および産業向け設置は2031年まで年平均成長率12.05%で最速の成長を記録する見込みです。

- クイーンズランド州は2024年に100万件超のシステム数で総設置数のトップを維持しましたが、南オーストラリア州は州の電力需要の10.7%という最高の普及率を達成しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア屋上太陽光市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 太陽光発電 ・蓄電池コストの低下 | +2.8% | 全国、 クイーンズランド、ニューサウスウェールズ、ビクトリアで早期の恩恵 | 中期 (2〜4年) |

| SRES および州レベルの補助金の継続 | +2.1% | 全国、 ビクトリア、ニューサウスウェールズ、ACTで強化 | 短期 (2年以内) |

| 小売料金の上昇による 回収期間の短縮 | +1.9% | 全国、 南オーストラリア、ビクトリアで最も顕著 | 短期 (2年以内) |

| 仮想発電所(VPP) プログラムの普及 | +1.4% | 南オーストラリアが先行し、 ビクトリア、ニューサウスウェールズへ拡大 | 中期 (2〜4年) |

| 商業・産業向け屋根への 気候変動報告の義務化 | +1.2% | 全国、 主要都市に集中 | 長期 (4年以上) |

| ソーラーサンショットプログラム と国内製造の推進 | +0.8% | 全国、 ニューサウスウェールズ州ハンターバレーと南オーストラリアに集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光発電・蓄電池コストの低下

モジュールと蓄電池を組み合わせた価格は引き続き下落しています。2024年には平均的な家庭用太陽光発電の回収期間が5年を下回り、蓄電池パックはオーストラリアドル10,000に近づいており、セット導入を後押ししています。CSIROのペロブスカイト研究は印刷セルで11%の効率を達成し、ロール・ツー・ロール製造による将来のコスト低下を示唆しています。[1]CSIRO、「印刷フレキシブル太陽電池のマイルストーン」、csiro.au価格の下落は小売料金の上昇と重なり、家庭および企業の双方における両製品の普及を加速させています。仮想発電所の収益が積み重なることで、蓄電池は系統サービス収入を生み出し、回収期間をさらに短縮しています。したがって、コストトレンドはオーストラリア屋上太陽光市場における自己強化型の普及ループを下支えしています。

SRESおよび州レベルの補助金の継続

連邦政府の小規模再生可能エネルギー制度(SRES)は2030年まで有効であり、購入リスクを軽減する証書収入を保証しています。ビクトリア州の蓄電池補助金とニューサウスウェールズ州のエンパワリングホームズパッケージは、システム規模の決定に影響を与える前払い割引を追加しています。これらの重層的な優遇措置は設置件数を押し上げ、設置業者のパイプラインを安定させ、消費の将来性を確保する大型アレイへの購入者誘導を促します。各管轄区域にわたる一貫した補助金ルールは、断続的なサイクルを減らし、設置業者の雇用を維持し、オーストラリア屋上太陽光市場の成長を下支えします。

小売料金の上昇による回収期間の短縮

石炭発電の廃止とピーク需要の変動増加を受け、2024年の卸電力コストは83%上昇しました。同時に、固定価格買取制度(フィードインタリフ)は1kWhあたり3セントに低下し、輸出から自家消費へと価値がシフトしました。この料金格差により、特にデマンドチャージに晒される事業者にとって屋上太陽光発電が最も安い小売供給オプションとなっています。このため、企業はスポット価格の高騰リスクを抑制するために太陽光発電+蓄電池を追求しており、オーストラリア屋上太陽光市場における商業的成長の軌道を強化しています。

仮想発電所(VPP)プログラムの普及

南オーストラリア州のVPPは、1MW超の家庭用蓄電池を集約して周波数応答サービスに活用することで、アグリゲーションの価値を実証しています。ビクトリア州には70万件の対象屋上があり、州全体のオーケストレーションに必要な臨界規模を提供しています。参加により新たな収益源が生まれ、住宅経済性が向上するとともに、アグリゲーター向けの商業モデルが開放されます。中小企業への拡大により管理下の容量が拡大し、就業時間中の遊休蓄電池資産を活用して全国的な停電への耐性が向上します。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 系統輸出制限 と混雑 | -1.8% | 南オーストラリアとビクトリアが先行し、 クイーンズランド、ニューサウスウェールズへ拡大 | 短期 (2年以内) |

| 輸入に関連した サプライチェーンの変動 | -1.2% | 全国、 全セグメントに均等に影響 | 中期 (2〜4年) |

| 改修が必要な 初期導入システムの老朽化 | -0.9% | 全国、 初期普及地域に集中 | 中期 (2〜4年) |

| 厳格な 防火安全・建築基準 | -0.6% | 全国、 ビクトリアとニューサウスウェールズで厳格な執行 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

系統輸出制限と混雑

高普及率のフィーダーでは電圧上昇と熱的制約が発生し、動的輸出上限の設定が余儀なくされています。南オーストラリア州での2,835台のインバーターを対象とした試験により、10kWシステムに年間オーストラリアドル250の収益をもたらしながら安定性を確保するソフトウェア制限が検証されました。オーストラリアエネルギー市場運営者(AEMO)は再生可能エネルギーのピークを吸収するための送電インフラ整備にオーストラリアドル160億を計上しました。[2]オーストラリアエネルギー市場運営者、「2025年統合システム計画」、aemo.com.auこれらの送電線が整備されるまで、屋上輸出上限が収益を制限し、家庭の蓄電池選択を促すとともに、オーストラリア屋上太陽光市場における無制限な成長を抑制しています。

輸入に関連したサプライチェーンの変動

屋上パネルは99%輸入依存であり、設置業者は運賃の高騰や地政学的ショックに対して脆弱な状況にあります。オーストラリアドル10億のソーラーサンショット・イニシアティブは、ハンターバレーと南オーストラリア州でのモジュール組立の国内化を目指しており、SunDriveはパイロット規模で銅ベースセルの試験を実施しています。しかし、国内のポリシリコンおよびガラス設備の稼働までには数年を要するため、為替変動や輸送の遅延がコストを押し上げ、プロジェクトサイクルを長期化させ、それ以外は堅調な需要の軌道を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パネル技術別:次世代高効率技術がモノPERCのリーダーシップを脅かす

モノPERCセルは2025年のシステム出荷量の69.35%を占め、コストパフォーマンスの最適点を維持しています。しかし、ヘテロ接合およびTOPConラインは急速に規模を拡大しており、2031年に向けて年平均成長率16.3%を記録し、設置コスト(ドル/ワット)ベースでの同等性に近づいています。30年以上の寿命と1℃あたり0.3%未満の温度係数が、高効率モジュールに対する商業用途の選好を促進しています。多結晶のシェアは効率の低さから縮小を続けており、一方で薄膜技術は重量制約のある構造物において自らのポジションを確立しています。

SunDriveの銅メッキ・ヘテロ接合セルはTrina Solarとの商業パイロット試験に達しており、国内高効率供給の道を開いています。CSIROの印刷フレキシブルセルのロードマップは、スーパーマーケットや倉庫に革命をもたらす可能性のある建物統合型太陽光発電(BIPV)クラッディングを目指しています。Maxeonの変換効率24.1%のIBCモジュール製品が2024年第3四半期に発売され、プレミアム住宅セグメントを支えています。したがって、技術の選択はスペース制約、劣化率、および内包炭素目標を中心に展開し、オーストラリア屋上太陽光市場内での差別化を促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

システム規模別:中型規模の支配に対する商業規模化の挑戦

5kW〜10kWのシステムが2025年のオーストラリア屋上太陽光市場シェアの44.20%を確保しており、典型的な郊外の屋根面積と電力使用量を反映しています。同年の平均設置容量は、電気自動車に備える家庭の将来対策として9.9kWに達しました。同時に、30〜100kWの商業クラスは最も速い成長を記録すると予測されており、年平均成長率13.9%で倉庫、学校、ショッピングセンターの容量増強を牽引します。5kW以下の区分は小規模固定価格買取制度の縮小に伴い段階的に廃止されつつある一方、10〜30kWの区分は小規模商業施設と大型住宅に適しています。

100kWを超える大型屋根は件数こそ少ないものの、メガワット換算で大きな容量増加をもたらします。このカテゴリのスマートインバーターは周波数市場に参加し、本来なら制御される電力を収益化します。企業は太陽光発電キャノピーの下に充電ステーションを集約し、昼間の太陽光発電出力とフリートの電動化戦略を組み合わせています。約24%のモジュール効率が所定のワット数に必要な表面積を削減し、より高い定格容量をコンパクトなフットプリントに収めることができ、中型クラスの魅力を高めています。このように、オーストラリア屋上太陽光市場が成熟するにつれ、規模の動態は多様化し続けています。

所有モデル別:コミュニティ太陽光が従来の購入パターンを変革する

直接購入は2025年のオーストラリア屋上太陽光市場において78.85%のシェアを保持しており、所有者兼運営者に報いる補助金の枠組みに支えられています。しかし、コミュニティプロジェクト、リース、およびPPAがこの優位性を侵食しつつあります。コミュニティ太陽光とVPPアグリゲーションは年平均成長率19.1%を示しており、集合住宅の居住者や賃借人が共有アレイへのアクセスを獲得しています。リースは初期コストを不要にし、PPAは資本支出なしで系統よりも安価な電力を提供します。

RACVの商業用VPP製品は、蓄電池ハードウェア、系統サービス、およびメンテナンスを単一の請求書にまとめており、サービスのシフトを示す好例となっています。ビルドトゥーレント住宅の開発者は、入居者へのキロワット時の透明な配分とともに、共用屋上アレイを追加しています。小売マージンが縮小するにつれ、電力小売業者は太陽光発電ハードウェアのバンドルを料金プランに統合し、より強固な顧客関係を築き、データ豊富な顧客インサイトを生み出しています。これらのモデルは総じて、太陽光発電へのアクセスの不平等を削減し、オーストラリア屋上太陽光市場全体の収益源を多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:商業的勢いが住宅の優位性に挑戦する

住宅用屋上は、アクセスしやすい融資と広範な設置業者ネットワークに支えられ、2025年の設置容量と収益の67.10%を占めました。しかし、気候変動報告の義務化規則により、企業はスコープ2排出量の削減を公表することが求められ、2031年まで商業・産業用アレイの年平均成長率12.05%を後押ししています。商業プロジェクトは昼間の負荷整合とデマンドチャージ回避の恩恵を受け、家庭用と比較して優れた内部収益率を生み出しています。インバーター交換や規模拡大を必要とする2010年代の住宅でのリトロフィット活動が増加し、二次市場が開かれています。企業は太陽光発電に蓄電池を重ねて周波数応答を販売し、付加価値を深め、オーストラリア屋上太陽光市場をビジネス主導の導入へと傾けています。

商業不動産はまた、太陽光発電、蓄電池、および省エネ改修を組み合わせたバンドル型エネルギー管理契約も解禁しています。スーパーマーケットグループ、醸造所、冷蔵倉庫事業者が主要な採用者であり、屋上発電出力を冷蔵負荷に合わせて変動する卸電力のリスクをヘッジしています。リースおよびPPA(電力購入契約)はキャピタルをバランスシートから外し、企業が初期費用なしで脱炭素化を宣言することを可能にしています。開示圧力、料金アービトラージ、および金融イノベーションのこの収束が、オーストラリア屋上太陽光市場における容量増加の商業シェアを加速させています。

地理的分析

クイーンズランド州は2024年に100万件超の屋上システムと3.8GWの容量を記録し、豊富な日射量と事業者に優しい固定価格買取制度の構造を背景に、数量面でのリーダーシップを維持しています。ブリスベンの郊外の広がりは十分な屋根面積を提供し、地域の自治体が許認可の合理化を進めています。ニューサウスウェールズ州は、シドニーの家庭や内陸の農業事業者が変動する卸売価格に対するヘッジ価値を求める中、2024年に970MWを追加しました。早期普及州であるビクトリア州は、自家消費比率を高め、成熟した住宅での二段階のリトロフィットを促進する蓄電池優遇措置へと軸足を移しています。

南オーストラリア州は、強力な太陽光資源と初期の政策支援を背景に総消費量の10.7%という普及率でトップに立ち、動的輸出制限試験の実証実験場となっています。西オーストラリア州の孤立した南西電力系統(サウスウエスト・インターコネクテッド・システム)は、限られた系統連系のもとで屋上発電のバランスを取るためのより細やかなアプローチを必要とし、蓄電池とデマンドレスポンスの仕組みの開発を促しています。タスマニア州は水力発電の優位性により太陽光発電の緊急性は低いものの、ニッチなオフグリッドコミュニティが燃料物流コストを削減するためにハイブリッドディーゼル・太陽光発電・蓄電池マイクログリッドを採用しています。

オーストラリアエネルギー市場運営者(AEMO)の統合システム計画は、屋上発電のホスティング容量を拡大し東西の電力フローを強化する新たな州間送電線にオーストラリアドル160億を計上しています。クイーンズランド州は2024年10月に国内初の商業用太陽光パネルリサイクル工場を稼働させ、差し迫った廃棄物問題に対処しながら銀やシリコンなどの貴重な材料を回収しています。ソーラーサンショットプログラムは、既存の材料関連の知見を活用しながらニューサウスウェールズ州ハンターバレーにモジュールパイロットラインを集積させ、一方で南オーストラリア州はインバーターと蓄電池の組立を育成しています。こうした地理的な差異が、オーストラリア屋上太陽光市場における政策、インフラ、および産業発展のベクトルを形成しています。

競争環境

競争は数千社の認定設置業者に分散しており、シンプルな住宅用システムでは利幅が逼迫しています。中国のモジュール大手であるTrina Solar、JinkoSolar、LONGi Green Energyがサプライを支配していますが、製品の差別化は保証期間、劣化保証、およびスマートインバーター統合から生まれています。MaxeonやRECなどのプレミアムニッチベンダーは高効率の需要セグメントを取り込んでいます。Origin EnergyはSunDriveとのヘテロ接合パイロット製造への共同投資により垂直統合を進め、国内技術の道筋を切り開いています。

小売エネルギーの既存事業者は、顧客基盤を守るために電力料金に屋上パッケージをバンドルしています。AGLは廃止した石炭発電所の土地をリサイクル拠点に転用し、循環経済の資格情報で差別化を図っています。商業用屋上に特化した専門EPCは、デマンドレスポンス収益を活用するエネルギー管理ソフトウェアを展開し、オーストラリア屋上太陽光市場全体における統合型サービスのハードルを引き上げています。

仮想発電所(VPP)事業者は新興の競合カテゴリを形成しています。RACVは自動車クラブの会員基盤を活用して太陽光発電・蓄電池バンドルをクロスセルし、一方でアンバーエレクトリックのスポット価格連動小売プランは顧客の蓄電池を動的に管理してアービトラージ機会を捉えています。ハードウェアとソフトウェアおよび金融を組み合わせることができる設置業者が、ターンキー型脱炭素化を求める企業からの入札を勝ち取っています。AS/NZS 4777.2インバーター規格の継続的な厳格化は技術力の高いプレイヤーに有利に働き、小規模設置業者を徐々に淘汰して市場を緩やかな集約へと向かわせています。

オーストラリア屋上太陽光産業のリーダー

Trina Solar

JinkoSolar

LONGi Green Energy

Maxeon(サンパワー)

Canadian Solar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:オーストラリアの太陽エネルギー産業協会(SEIA)は、屋上太陽光発電(PV)の普及にリスクをもたらす規則変更に対して「緊急の介入」を行うよう国の気候変動・エネルギー大臣に要請しました。2025年7月1日に発効予定のこの新規則は、連邦政府によるオーストラリアドル23億(米ドル14.9億)の「安価な家庭用蓄電池プログラム」の開始と同時期に重なっています。この規則により、一部の認定太陽光発電・エネルギー貯蔵の専門家が、認可を受けた電気工事士との協業を禁止されることになります。

- 2025年6月:ウェスファーマーズはクリーンエネルギーファイナンスコーポレーションからオーストラリアドル1億の融資を確保し、2025年末までにバニングスおよびオフィスワークスの店舗を100%再生可能電力で稼働させることを目指しています。この資金は太陽光発電設備、蓄電池設備、およびEV充電ステーションに充当される予定です。

- 2024年11月:オーストラリアは屋上太陽光発電の400万件目の設置を達成したことを誇らしく記念し、総容量25GWに到達、そのうち2023年だけで3.15GWが追加されました。オーストラリア連邦政府の気候変動・エネルギー大臣はこの400万件目の設置を国にとって重要なマイルストーンとして称えました。

- 2024年10月:Trina SolarとSunDriveはオーストラリアで合弁会社を設立し、高効率ヘテロ接合太陽電池の生産加速を目指しています。オーストラリア資本が過半数を占めるこの合弁会社は、SunDriveの最先端の太陽光発電技術とTrina Solarのグローバルな製造ノウハウを組み合わせています。

オーストラリア屋上太陽光市場レポートの調査範囲

オーストラリア屋上太陽光エネルギー市場レポートには以下が含まれます:

| モノPERC |

| HJT/TOPCon |

| 多結晶 |

| 薄膜(CdTe/ペロブスカイト) |

| 5kW以下 |

| 5〜10kW |

| 10〜30kW |

| 30〜100kW |

| 100kW〜1MW |

| 直接購入 |

| ソーラーリース/PPA |

| コミュニティ・アグリゲーテッドVPP |

| 住宅 |

| 商業および産業 |

| パネル技術別 | モノPERC |

| HJT/TOPCon | |

| 多結晶 | |

| 薄膜(CdTe/ペロブスカイト) | |

| システム規模別 | 5kW以下 |

| 5〜10kW | |

| 10〜30kW | |

| 30〜100kW | |

| 100kW〜1MW | |

| 所有モデル別 | 直接購入 |

| ソーラーリース/PPA | |

| コミュニティ・アグリゲーテッドVPP | |

| エンドユーザー別 | 住宅 |

| 商業および産業 |

レポートで回答されている主要な質問

オーストラリア屋上太陽光市場の現在の容量はどのくらいですか?

屋上の設置容量は2026年に31.33GWに達し、2031年までに50.78GWに達すると予測されています。

商業セグメントは住宅と比較してどの程度速く成長していますか?

商業・産業用屋上は年平均成長率12.05%で拡大すると予測されており、市場全体の10.14%の成長を上回っています。

新規設置においてどのシステム規模が主流ですか?

5kW〜10kWのアレイが2025年の設置量の44.20%を占めていますが、30〜100kWのシステムが最も速い成長を示しています。

モノPERCパネルに取って代わりつつある技術は何ですか?

ヘテロ接合およびTOPConモジュールは、高い効率性により年平均成長率16.3%でシェアを拡大しています。

将来の成長において仮想発電所(VPP)はどの程度重要ですか?

VPPへの参加は系統サービスからの収益を追加し、蓄電池の収益性を高め、特に南オーストラリア州とビクトリア州で広範な普及を支えています。

国内製造によってサプライチェーンリスクが軽減されると予想されますか?

はい。オーストラリアドル10億のソーラーサンショット・スキームおよびSunDrive-Trina Solar間のようなパートナーシップは、国内モジュールラインを確立し、今後5年間で輸入依存度を低減することを目指しています。

最終更新日: