ポリシリコン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

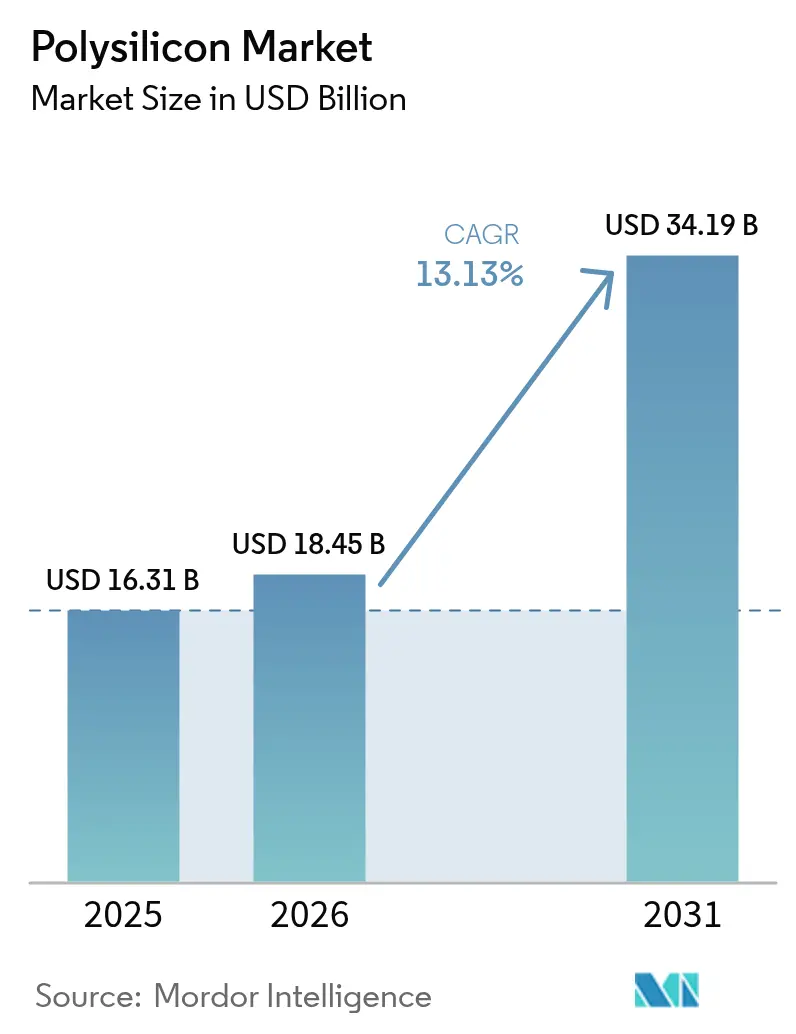

| 市場規模 (2026) | 18.45 十億米ドル |

| 市場規模 (2031) | 34.19 十億米ドル |

| 成長率 (2026 - 2031) | 13.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリシリコン市場分析

ポリシリコン市場規模は、2025年の163億1,000万米ドルから2026年には184億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率13.13%で推移し、2031年までに341億9,000万米ドルに達すると予測されています。3ナノメートルノード以下における半導体投資の増加、N型TOPConソーラーセルの需要拡大、ならびに米国および欧州におけるオンショアリング奨励策が高純度原料の供給を逼迫させ、長期的な価格支配力を強化しています。中国では、生産削減が定期的に在庫を圧縮し、スポット価格が数週間以内に二桁台のパーセンテージで変動する要因となっています。また、流動床反応炉(FBR)技術が支配的なジーメンス法と比較してエネルギー消費量を20〜25%削減し、1キログラム当たり6米ドルのコスト下限を目指すことで、ポリシリコン市場はコスト構造の転換期を迎えており、従来の利益率に対する課題となっています。政策変更も市場ダイナミクスをさらに形成しており、欧州の炭素国境調整メカニズム(CBAM)は低炭素素材に対して5〜10%のプレミアムを提供し、米国のインフレ抑制法は1キログラム当たり3米ドルのクレジットを付与することで、輸入コスト格差を縮小しています。

主要レポートのポイント

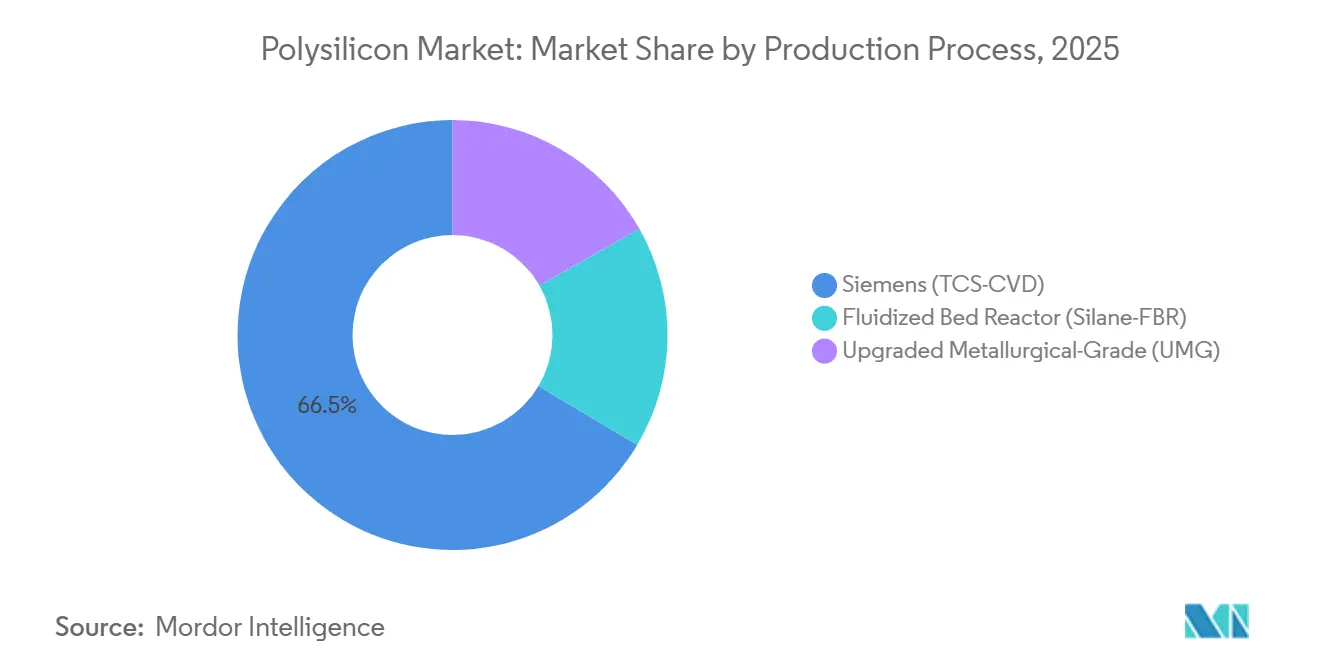

- 製造プロセス別では、ジーメンス法(TCS-CVD)が2025年のポリシリコン市場シェアの66.46%を占めてトップとなり、流動床反応炉(シラン-FBR)は2031年にかけて年平均成長率14.26%で拡大する見込みです。

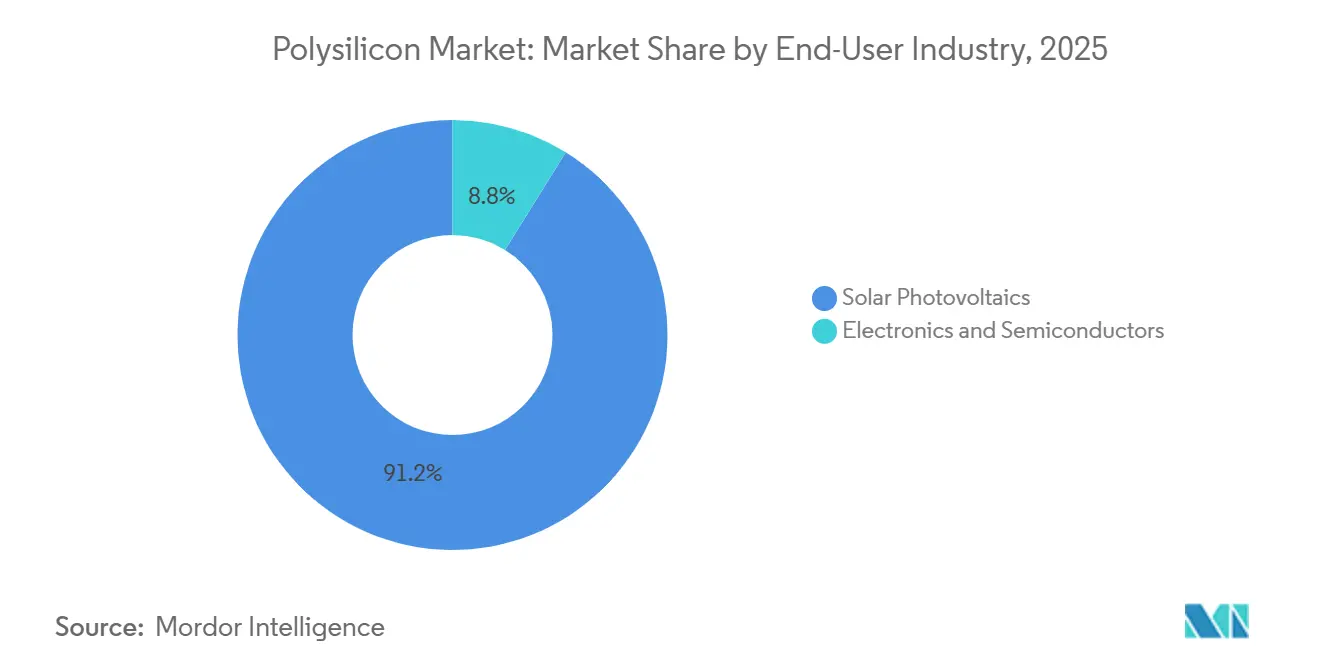

- エンドユーザー産業別では、太陽光発電が2025年のポリシリコン市場シェアの91.18%を占め、2031年にかけて年平均成長率13.78%で成長すると予測されています。

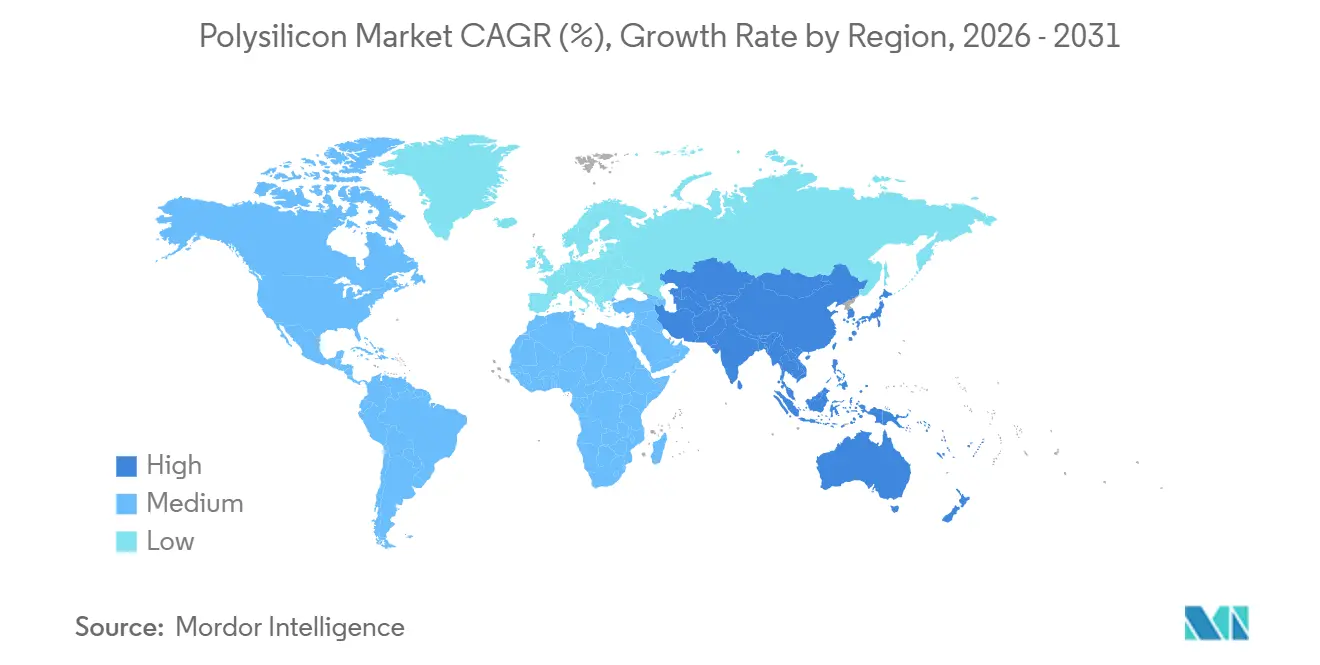

- 地域別では、アジア太平洋が2025年のポリシリコン市場シェアの64.37%を占め、2031年にかけて年平均成長率13.88%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリシリコン市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 半導体設備投資スーパーサイクル(3ナノメートル以下) | +2.1% | 世界規模、台湾・韓国・米国に集中 | 中期(2〜4年) |

| オンショアリング奨励策(インフレ抑制法、フィット・フォー55等) | +2.8% | 北米および欧州、中東への波及 | 長期(4年以上) |

| N型TOPCon/IBCに向けた超高純度需要 | +3.4% | 世界規模、中国主導、東南アジアへ拡大 | 短期(2年以下) |

| CBAMの下での低炭素ポリシリコンプレミアム | +1.6% | 欧州、アジア太平洋輸出業者への間接的影響 | 中期(2〜4年) |

| ペロブスカイト・シリコンタンデムパイロットラインの立ち上げ | +0.9% | 世界規模、欧州および中国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体設備投資スーパーサイクル(3ナノメートル以下)

台湾積体電路製造(TSMC)およびSamsung Foundryは、3ナノメートルおよび2ナノメートルノードの開発に向けて、2024年から2027年の間に1,000億米ドルを超える投資を行う予定です。これらのノードは、金属不純物が0.01ppb未満のポリシリコンを必要とします。この純度水準を達成できるジーメンス法メーカーは世界で6社のみであり、2025年末までに稼働率が95%を超え、チップメーカーへのリードタイムが短縮されています。CHIPS法によるHemlock Semiconductorへの3億2,500万米ドルの補助金は、2027年までに半導体グレードの生産能力を10,000メトリックトン増加させ、電子部品サプライチェーンをさらに逼迫させる見込みです。ゲート・オール・アラウンドトランジスタ設計は、FinFET構造と比較してウェーハ1枚当たりのポリシリコン使用量が8%多く、太陽光市場が成熟市場で安定化する中でも材料需要を押し上げています。さらに、輸出規制圧力の下で7ナノメートル生産の国産化を推進する中国では、歩留まりの低下によりウェーハ投入量が増加するため、逆説的にシリコン使用強度が高まっています。

オンショアリング奨励策(インフレ抑制法、フィット・フォー55)

米国のインフレ抑制法は、国内ポリシリコンに対して1キログラム当たり3米ドル、ウェーハに対して1平方メートル当たり12米ドルを提供しており、既存のアンチダンピング関税と組み合わせることで、中国サプライヤーとの納入コスト格差を30%から一桁台に縮小しています。REC Siliconは2023年末にモーゼスレイク施設の操業を再開し、2024年第3四半期までに四半期生産量1,784メトリックトンを達成し、2026年半ばまでに年間1万トンの生産ペースを目標としています。欧州のフィット・フォー55パッケージは生産を直接補助するものではありませんが、2027年以降の公共入札において炭素強度が50 kg CO₂/kg Si を超えるモジュールを禁止しており、事実上、水力発電由来のシリコンを必要とする規制となっています[1]欧州委員会、「CBAM移行期ガイダンス」、europa.eu。Wackerはバイエルン州の水力発電を活用して20 kg CO₂/kg未満の素材を製造し、5%のプレミアムで販売しており、ESGコンプライアンスを重視するユーティリティ規模の開発業者に訴求しています。中東は競争力のある新興プレーヤーとして台頭しており、Qatar Solar TechnologiesおよびUnited Solarは天然ガス電力を活用して35 kg CO₂/kgを達成し、初期CBAMの閾値を満たしながら西側諸国の生産コストを下回る価格を実現しています。

N型TOPCon/IBCに向けた超高純度需要

N型TOPConセルは2024年の新規設備増設の60%以上を占め、PERC設計と比較して均等化発電コストを4〜6%削減する効率向上により、2035年までに87%を超えると予測されています。このアーキテクチャは、抵抗率の均一性が±2%以内の原料を必要とするため、インライン分光制御を備えたジーメンス法オペレーターに供給元が限定されます。インターデジテーテッドバックコンタクト(IBC)設計は11ナインズの純度を要求し、鉄またはクロムの濃度が0.1ppbを超えると開放電圧が低下します。Tongweiは三塩化シランのクローズドループ回収に12億米ドルを投資し、1キログラム当たり5.50米ドルで54万メトリックトンを供給し、TOPCon仕様を満たしながら西側競合他社より約20%低い価格を実現しています。その結果、多結晶シリコンの市場シェアは2024年に5%まで低下し、粒界がTOPConのパッシベーション効果を損なうため、引き続き低下傾向にあります。

CBAMの下での低炭素ポリシリコンプレミアム

欧州連合は2023年から輸入品の炭素強度の追跡を開始し、2026年には内包排出量に基づく関税を実施する予定です。新疆の石炭依存型工場は60〜80 kg CO₂/kgを排出する一方、四川省の水力発電ベースの操業は平均15〜25 kgであり、欧州の入札において低炭素供給に対して5〜10%のプレミアムが実現しています。GCL TECHは1キログラム当たり6米ドルでFBR顆粒シリコンを提供しており、エネルギー使用量を40%削減することで、低炭素プロファイルとコスト優位性を兼ね備えています。モジュールメーカーは炭素強度に上限を設け、ISO 14064認証を要求するオフテイク契約を締結しており、調達コストに2〜3%を加算しますが、将来のCBAM関税から購入者を保護しています。この規制はまた、天然ガス電力が水力発電ベースのジーメンス法工場に匹敵する排出水準を達成しながら欧州生産よりもコスト効率が高いため、中東の新規参入者をバリューチェーンに引き込んでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低仕様太陽光発電におけるUMG-Si代替 | -1.4% | アジア太平洋、コスト重視市場での選択的採用 | 中期(2〜4年) |

| 強制労働監査リスク(新疆) | -2.2% | グローバルサプライチェーン、北米および欧州への集中的影響 | 短期(2年以下) |

| 高水使用強度および地域的水不足リスク | -1.1% | 中国(新疆、内モンゴル)、中東でも新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低仕様太陽光発電におけるUMG-Si代替

4ナインズまたは5ナインズ純度に精製されたアップグレード冶金グレードシリコン(UMG-Si)は、効率を0.5〜1パーセントポイント犠牲にする代わりに原料コストを15〜20%削減することを望む第2層モジュールメーカーの間で普及しつつあります。中国のインゴット引き上げ業者は多結晶ボールにUMG-Siを最大10%ブレンドしており、損益分岐点コストが1キログラム当たり8米ドルを超える限界的なジーメンス法工場を一時的な操業停止に追い込み、2024年初頭以降の累計停止量は約50,000メトリックトンに達しています。ただし、UMG-Si中のリンおよびホウ素残留物は抵抗率のドリフトを引き起こし、10年間でセル効率を2〜3%低下させるため、資金調達適格プロジェクトへの採用は限定的です。

強制労働監査リスク(新疆)

米国のウイグル強制労働防止法は、輸入業者が反証する「明確かつ説得力のある」証拠を提示しない限り、新疆からの物品は汚染されているものと推定しており、2024年には3,000件を超える太陽光発電関連の輸送が差し押さえられました[2]米国税関・国境警備局、「ウイグル強制労働防止法統計」、cbp.gov。TrinaおよびJA Solarを含む第1層アセンブラーは、1キロワット時当たり0.03米ドルの石炭電力の恩恵を受ける新疆産素材を分離するトレーサブルサプライチェーンへのコミットメントを表明しています。欧州の購入者も企業持続可能性デューデリジェンス指令の下で同様の義務を負い、コンプライアンスコストが1ワット当たり0.02〜0.03米ドル増加し、新疆以外のポリシリコンが3〜5%のプレミアムを獲得する二層価格構造が生まれています。四川省および雲南省のメーカーはこの差別化需要に対応するために生産能力を拡大していますが、水力発電への依存により、石炭火力競合他社と比較してコストが1キログラム当たり最大1米ドル高くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:ジーメンス法の優位性がFBRの台頭に直面

ジーメンス法(TCS-CVD)は2025年のポリシリコン市場シェアの66.46%を占め、11ナインズの半導体純度を達成する原料としてポリシリコン市場規模を支えています。しかし、流動床反応炉(シラン-FBR)プロセスは、600〜700℃でシード粒子上にシリコンを堆積させることで電力消費量を40%削減し、設備コストを1メトリックトン当たり15,000〜20,000米ドルに抑えることで、2031年にかけて年平均成長率14.26%で成長しています。

GCL TECHの顆粒シリコンプラットフォームは2024年に120,000メトリックトンを達成し、2026年までに1キログラム当たり6米ドルのコストを目指しており、1キログラム当たり8米ドルを超えて操業する旧式ジーメンス法ラインとの価格差を拡大しています。REC Siliconのモーゼスレイクのようなハイブリッド施設は、太陽光および半導体グレード生産向けのインフレ抑制法クレジットを活用するために両プロセスを採用しています。こうした動向にもかかわらず、ジーメンス法技術はチップグレードのポリシリコンに不可欠であり、0.01ppb未満という厳格な金属不純物閾値を満たす世界的なオペレーターは6社のみであるため、太陽光市場の変動から保護された価格支配力が維持されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:太陽光発電の優位性と半導体の底堅さ

太陽光発電は2025年のポリシリコン生産量の91.18%を占め、TOPConおよびペロブスカイト・シリコンタンデム技術の採用に牽引され、2031年にかけて年平均成長率13.78%で成長すると予測されています。現在セル生産の95%以上を占める単結晶ウェーハは、1ワット当たり5.5〜6グラムのシリコンを必要とし、段階的な効率改善にもかかわらず高いポリシリコン需要を維持しています。

電子産業は9ナインズから11ナインズの純度および0.01ppb未満の金属不純物仕様を要求するため、FBRおよびUMG-Si原料を排除し、3〜4倍の価格プレミアムを享受しています。TSMCのゲート・オール・アラウンドノードはウェーハ1枚当たりのシリコン使用量を8%増加させており、テネシー州でのHemlock社のCHIPS法支援による10,000トン増設は、2026年末までに北米のアジア輸入依存度を低減することを目指しています。中国における先端リソグラフィへの輸出規制は、旧式ツールが先端ノードの生産量に匹敵するためにより多くのウェーハを必要とすることから、間接的にポリシリコン需要を押し上げています。

地域分析

アジア太平洋は2025年のポリシリコン市場価値の64.37%を占めています。Tongweiの54万トンの生産基盤と1キログラム当たり5.50米ドルの現金コストが同地域のコスト優位性を強化しています。しかし、2024年末時点で40万トンの未販売在庫がスポット価格を1キログラム当たり7米ドル未満に押し下げ、損益分岐点コストが1キログラム当たり8米ドルを超える施設での生産削減につながっています。インドの24億米ドルの生産連動型インセンティブ制度は統合型太陽光発電製造を支援していますが、ポリシリコンの95%以上は依然として中国および東南アジアから輸入されています。日本のTokuyamaは、太陽光市場の景気循環性を緩和するために半導体グレード生産へのシフトを進めながら、11ナインズの純度技術を活用しています。

北米は、インフレ抑制法の1キログラム当たり3米ドルのインセンティブおよびHemlock社のCHIPS法補助金に支えられ、輸入品とのコスト格差を10%未満に縮小し、ポリシリコンサプライチェーンの再活性化を進めています。REC Siliconのモーゼスレイク施設は2026年までに10,000トンの生産を目指しており、モジュールアセンブラーへの国内コンテンツボーナスを可能にし、米国ファブの物流コストを削減します。カナダの5GWパイプラインは依然として輸入に依存しており、米国国境付近での水力発電を活用した拡張の可能性を示しています。メキシコはUSMCAへのアクセスと低い労働コストにより潜在的な製造拠点として位置づけられていますが、電力網の不安定性と上流の専門知識の不足が課題となっています。

欧州のポリシリコン市場はプレミアム価格ダイナミクスの恩恵を受けています。Wackerのブルクハウゼン施設は20 kg CO₂/kg未満の炭素フットプリントを持ち、CBAMレポーティングの下で5%の価格プレミアムを獲得し、高い労働・エネルギーコストを相殺しています。ドイツは2024年に14GWの太陽光発電設備を設置しましたが、ポリシリコンの90%以上を依然として輸入しており、地政学的リスクにさらされています。中東は競争力のある供給者として台頭しており、Qatar Solar TechnologiesおよびUAEを拠点とするUnited Solarが天然ガス電力を活用して35 kg CO₂/kgの強度を達成し、初期CBAMの関税を回避しながら欧州競合他社より低い価格を実現しています。南米およびアフリカは依然として輸入に依存していますが、ブラジルの10GWユーティリティパイプラインおよび南アフリカのREIPPP拡大は、輸送コストが上昇した場合に地域生産を正当化する可能性があります。

競合環境

ポリシリコン市場は依然として集中度が高く、2025年には上位5社が世界の生産能力の約64%を支配しています。しかし、FBR技術が生産コストを低下させるにつれて価格支配力は低下しています。西側サプライヤーは政策インセンティブに依存しており、HemlocksおよびREC SiliconはIRAおよびCHIPSクレジットを活用し、WackerはCBAM適合の低炭素素材によるプレミアム価格設定を活かしています。垂直統合は主要戦略であり、TongweiおよびGCL TECHはウェーハおよびセル生産へと拡大し、LONGiおよびJA Solarは炭素上限を組み込んだ長期ポリシリコンオフテイク契約を締結しています。

FBR技術は破壊的革新をもたらしており、ジーメンス法反応炉と比較してエネルギー消費量を40%削減し、立ち上げ時間を12〜18ヶ月短縮しています。特許活動は依然として活発であり、WackerおよびHemlocksは2024〜2025年にそれぞれ20件以上のプロセス改善特許を出願し、三塩化シランのクローズドループ回収およびプラズマ強化堆積に注力しています。ESGコンプライアンスはますます重要となっており、ISO 14064監査はオーバーヘッドコストに2〜3%を加算しますが、CBAM手数料が免除される欧州入札へのアクセスを可能にします。強制労働懸念が市場を分断しており、新疆産シリコンは3〜5%のディスカウントで取引され、米国での差し押さえリスクに直面しているため、メーカーは電力料金が高いにもかかわらず四川省および雲南省への操業移転を進めています。

ポリシリコン産業リーダー

Tongwei Co., Ltd

Wacker Chemie AG

GCL TECH

Xinte Energy Co., Ltd

Daqo New Energy Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:United Solar Holdingがオマーンのソハール・フリーゾーンにおけるポリシリコン製造施設の操業を開始しました。同施設の年間生産能力は100,000トンを見込んでいます。

- 2025年8月:中国のポリシリコンメーカーが、深刻な業界の供給過剰に対処するため、国内生産能力の約3分の1を取得・閉鎖するための500億人民元(70億米ドル)規模のファンド設立を提案しました。この取り組みには、Tongwei、GCL TECH、Daqo New Energyなどの主要メーカーが参加しています。

世界のポリシリコン市場レポートの調査範囲

多結晶シリコンは結晶シリコン系太陽光発電産業における主要原料であり、従来型太陽電池の製造に使用されています。

ポリシリコン市場は、製造プロセス、エンドユーザー産業、および地域別にセグメント化されています。製造プロセス別では、ジーメンス法(TCS-CVD)、流動床反応炉(シラン-FBR)、およびアップグレード冶金グレード(UMG)にセグメント化されています。エンドユーザー産業別では、太陽光発電および電子・半導体にセグメント化されています。太陽光発電はさらに単結晶ソーラーパネルおよび多結晶ソーラーパネルにセグメント化されています。本レポートは、主要地域の15カ国におけるポリシリコンの市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

| ジーメンス法(TCS-CVD) |

| 流動床反応炉(シラン-FBR) |

| アップグレード冶金グレード(UMG) |

| 太陽光発電 | 単結晶ソーラーパネル |

| 多結晶ソーラーパネル | |

| 電子・半導体 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製造プロセス別 | ジーメンス法(TCS-CVD) | |

| 流動床反応炉(シラン-FBR) | ||

| アップグレード冶金グレード(UMG) | ||

| エンドユーザー産業別 | 太陽光発電 | 単結晶ソーラーパネル |

| 多結晶ソーラーパネル | ||

| 電子・半導体 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ポリシリコン市場の規模はどのくらいですか?

ポリシリコン市場は184億5,000万米ドル規模であり、2031年までに341億9,000万米ドルに達すると予測されています。

流動床反応炉の製造プロセスは2031年にかけてどのくらいの速さで成長していますか?

流動床反応炉は、メーカーがより低いエネルギーコストを追求する中、2031年にかけて年平均成長率14.26%で成長すると予測されています。

2025年において世界のポリシリコン生産能力の最大シェアを持つ地域はどこですか?

アジア太平洋が2025年の市場価値の64.37%を占めています。

米国のポリシリコンオンショアリングを推進しているインセンティブは何ですか?

インフレ抑制法は国内ポリシリコンに対して1キログラム当たり3米ドルを付与し、輸入品とのコスト格差を縮小しています。

最終更新日: