インドMLCC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

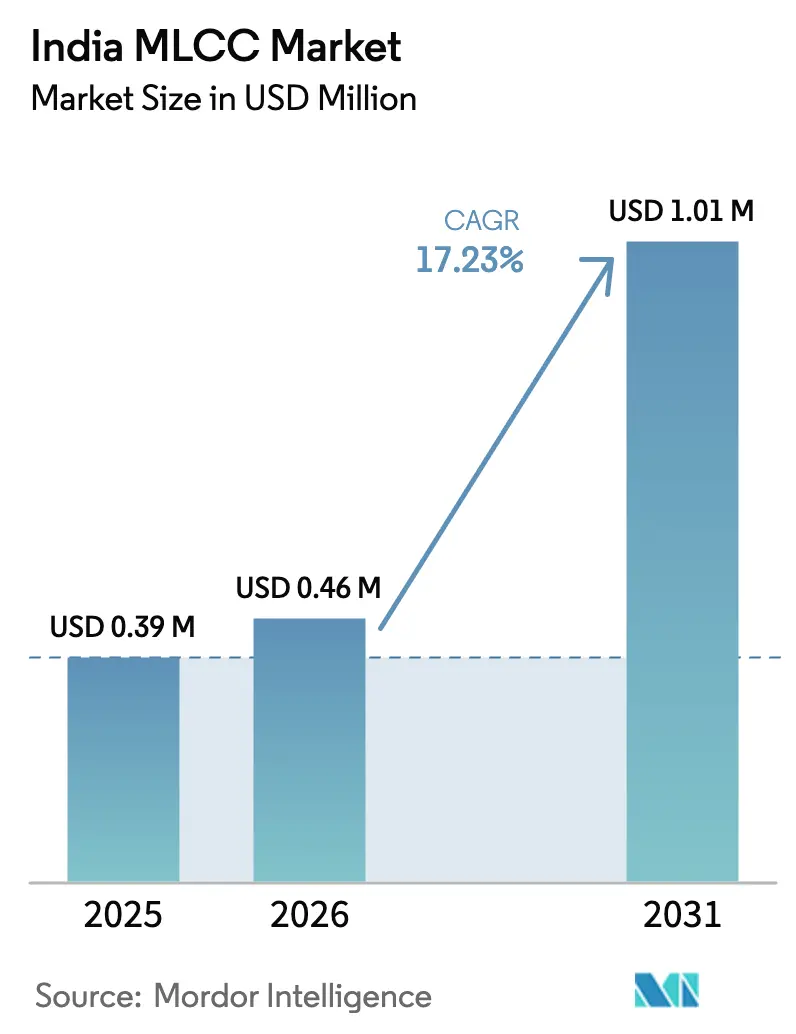

| 基準年の市場規模 (2025) | 0.39 百万米ドル |

| 市場規模 (2026) | 0.46 百万米ドル |

| 市場規模 (2031) | 1.01 百万米ドル |

| 成長率 (2026 - 2031) | 17.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドMLCC市場分析

2026年のインドMLCC市場規模は46億米ドルと推定され、2025年の39億米ドルから成長しており、2031年には101億米ドルに達すると予測されています。年平均成長率は2026年から2031年にかけて17.23%となっています。この勢いは、国内部品生産能力を拡大する政府のインセンティブ、継続的なスマートフォン輸出、および車両における電子コンテンツの増加に起因しています。グローバルサプライヤーによる生産能力の増強がリードタイムを短縮する一方、政策改革により輸入依存度と外国為替リスクが低減されています。自動車の電動化により車両1台あたりのコンデンサ数が増加し、5Gネットワークの高密度化が高周波バリアントの需要を加速させ、表面実装の小型化が自動化ラインのスループットを向上させています。これらのベクトルの収束により、インドMLCC市場は国内外の企業がシェアを競う戦略的な競技場として位置付けられています。

レポートの主要ポイント

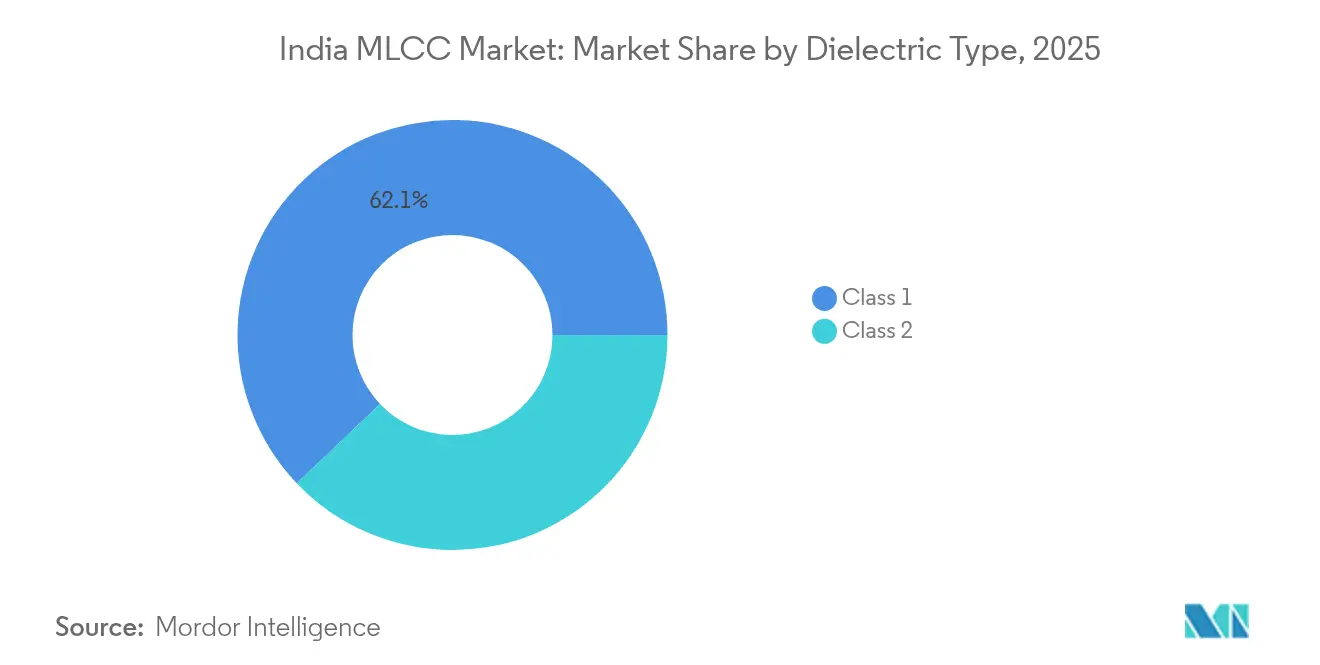

- 誘電体タイプ別では、クラス1 MLCCが2025年に62.10%のシェアで首位となっており、2031年にかけて年平均成長率18.22%で成長する見込みです。

- ケースサイズ別では、201パッケージが2025年の収益の56.05%を占め、一方で402パッケージが予測期間中に最速となる年平均成長率18.05%を記録しています。

- 電圧定格別では、低電圧MLCC(100V以下)が2025年に58.85%のシェアを保有し、2025年から2031年にかけて最高となる年平均成長率18.11%を記録しています。

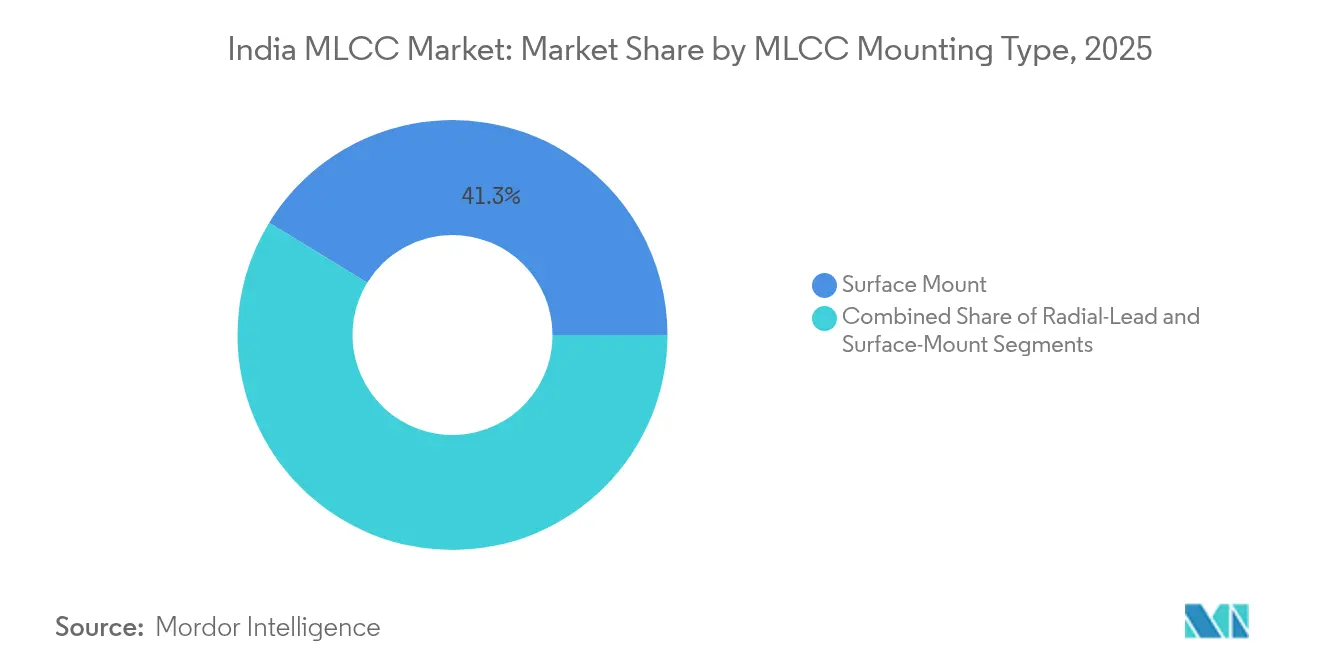

- MLCC実装タイプ別では、表面実装デバイスが2025年に41.25%のシェアで市場を支配しており、メタルキャップバリアントが2031年にかけて年平均成長率17.9%で急成長しています。

- 最終用途アプリケーション別では、コンシューマーエレクトロニクスが2025年の収益の50.95%を占め、一方で自動車需要が2031年に向けて年平均成長率18.62%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドMLCC市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両1台あたりの自動車電子コンテンツの急増 | +3.2% | 全国的、チェンナイ・プネ・グジャラートでの初期の成果 | 中期(2~4年) |

| 国内MLCC生産を促進する政府のPLIスキーム | +2.8% | 全国的、グジャラート・タミルナードゥ・アーンドラプラデーシュに集中 | 長期(4年以上) |

| 高周波MLCC需要を牽引する急速な5G展開 | +2.1% | 都市中枢、第1級都市から第2級都市へ拡大 | 短期(2年以内) |

| MLCCカウントが多いプレミアムスマートフォンへのコンシューマーシフト | +1.8% | 全国的、都市市場でより顕著 | 中期(2~4年) |

| IoTウェアラブルにおけるSiPモジュールの採用 | +1.4% | ベンガルール・ハイデラバード・プネのテクノロジーハブ | 長期(4年以上) |

| 鉄道信号の電化プロジェクト | +0.9% | 全国の鉄道回廊、高速路線に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両1台あたりの自動車電子コンテンツの急増

EV(電気自動車)は15,000~20,000個のMLCCを搭載しており、内燃機関車の2,000~3,000個と比較して大幅に多くなっています。インドのEV登録台数は2018年の95,198台から2024年には1,670,736台へと増加し、年平均成長率61%を記録しており、これがコンデンサ数量に直接影響しています。AEC-Q200規格に最近認定されたLiDARグレードのMLCCは、先進運転支援システムにおける新たな設計採用事例を獲得しており、48Vアーキテクチャはより高い電圧と温度安定性を必要とします。自動車メーカーは付加価値基準を満たすためにモジュール生産を現地化しており、パッシブ部品サプライヤーを車両工場の近傍に引き寄せています。

国内MLCC生産を促進する政府のPLIスキーム

電子部品製造スキームは、パッシブ部品向けに2兆2,919億ルピー(27億米ドル)を割り当て、4~6%の販売インセンティブおよび25%の資本補助金を提供しています。[1]サンカルプ・パルティヤル、「インド、電子部品生産に向けた27億ドル計画を発表」、Bloomberg、bloomberg.com グジャラートおよびアーンドラプラデーシュは追加で20~25%の設備投資支援を重ね、積層セラミックコンデンサラインへの参入コストを低減しています。雇用連動型の給付は、電極印刷・セラミック焼成・試験を組み合わせた統合ファブを優遇し、生産者が国内付加価値率を20%から40%に引き上げることを可能にしています。この政策は2030年までに累計4兆5,650億ルピーの産出を目標とし、国産MLCCの安定した需要の下支えとなっています。

高周波MLCC需要を牽引する急速な5G展開

インドは2025年2月までに469,000基の5G基地局を設置し、全地区の99%をカバーしています。[2]「5Gはすでに到来、しかし6Gが迫っている」、Angel One、angelone.in 無線フロントエンドモジュールは3.5GHz以上で高Q値コンデンサを採用しており、Murata Manufacturing Co., Ltd.の100V高Q値MLCCが新型マクロセルで仕様採用されています。スペクトル使用料の引き下げや通行権規制の緩和により展開サイクルが短縮され、需要がより短い期間に集中しています。スモールセルの高密度化により1平方キロメートルあたりのユニット数がさらに増加し、6Gトライアルが15GHzまでの仕様を開放することで、低ESRセラミック部品への要求が高まっています。

MLCCカウントが多いプレミアムスマートフォンへのコンシューマーシフト

プレミアムハンドセットには900~1,100個のMLCCが搭載されており、エントリークラスモデルの400~600個と比較して大幅に多くなっています。インドは2024年に150億米ドル相当のスマートフォンを出荷し、iPhoneが輸出額の65%を占めています。DDR5メモリレギュレーターはマザーボード上で25V MLCCを使用するようになっており、部品表における平均電圧定格が上昇しています。チェンナイおよびノイダにおける組立ハブの現地化により、ジャスト・イン・タイム方式によるパッシブ部品供給が促進され、MLCCベンダーの再注文サイクルが短縮されています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高純度ニッケルおよびパラジウムの供給逼迫 | -2.4% | インド製造業者に影響を与えるグローバルサプライチェーン | 短期(2年以内) |

| インド・ルピーと日本円の為替変動による輸入コストへの影響 | -1.8% | 全国的、日本サプライヤーとの関係に影響 | 中期(2~4年) |

| フリップチップめっきにおける熟練労働力の不足 | -1.2% | ベンガルール・チェンナイ・プネのテクノロジークラスター | 長期(4年以上) |

| OEMに対するE廃棄物コンプライアンスの負担 | -0.7% | 全国的、都市部の製造拠点でより厳格 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高純度ニッケルおよびパラジウムの供給逼迫

ニッケルおよびパラジウムの原料は卑金属電極MLCCの基盤となっていますが、重要鉱物の輸出規制によりスポット価格が上昇し、リードタイムが長期化しています。インドの組立業者は複数のソースとの契約を確保するか、より多くの在庫を保有する必要があり、運転資本が拘束されています。供給不足がピークに達すると、高静電容量MLCCの納期が数週間から数ヶ月に延び、OEMは入手可能な定格値に合わせて基板の再設計を余儀なくされます。[3]マイケル・ゾグビ、「MLCCの不足とそれが予想より長続きする可能性がある理由」、TTI、tti.com

インド・ルピーと日本円の為替変動による輸入コストへの影響

日本のメーカーは依然としてグローバルMLCC生産量の半分以上を供給しています。ルピー・円ペアが5%変動すると、輸入コンテンツの大きなパススルー効果により、調達予算がすぐに拡大します。Murata Manufacturing Co., Ltd.のチェンナイハブが物流コストを削減しているものの、重要な自動車グレードラインは依然として日本に拠点を置いており、インドのバイヤーは為替変動リスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:精度ニーズがクラス1を牽引

クラス1部品は2025年の出荷量の62.10%を占め、2031年にかけて年平均成長率18.22%で成長する見込みです。静電容量ドリフトが小さいという特性が、5G無線やバッテリーマネジメントユニットのタイミングループに適しています。クラス1のインドMLCC市場規模は2031年までに6億3,000万米ドルに達すると予測されています。自動車設計者は100Vを超えるC0G/NP0部品を好んでおり、あるサプライヤーの10µF・3225サイズのデバイスが基板面積を半減させています。クラス2はその高い静電容量密度により、スマートフォンやタブレットでの需要が継続していますが、成長率は精密グレードに及びません。国内ファブはPLIの高付加価値レイヤーの乗数効果に後押しされ、まずクラス1ラインを目指しています。政府の試験機関はBIS認証を迅速化し、現地リリースサイクルを緩和しています。

ケースサイズ別:小型化が402パッケージを押し上げ

201フットプリントは2025年需要の56.05%を占めましたが、ハンドセットOEMが基板面積を削減するため、402ユニットが年平均成長率18.05%を示しています。Murata Manufacturing Co., Ltd.の006003インチMLCCが新たな小型化記録を打ち立て、フラッグシップウェアラブルの方向性を示しています。パワートレインおよび産業用ドライブでは、熱質量と電圧マージンがサイズを上回るため、603および1210が引き続き重要です。自動光学検査の解像度向上によりプロセス歩留まりが改善されるにつれ、0402未満部品のインドMLCC市場シェアが拡大しています。設備ベンダーは1時間あたり0201部品を100,000個実装するフィーダーを導入しており、ハイミックスラインのタクトタイムを短縮しています。

電圧別:低電圧デバイスがデュアルリーダーシップを維持

100V以下定格のコンデンサがユニット数の58.85%を占め、年平均成長率18.11%でトップ成長率に並んでいます。ティア1のEVサプライヤーが48Vラインを追加し、DC-DCコンバーターおよびEPSモジュールへの中電圧使用が拡大しています。500Vを超える高電圧部品は太陽光インバーターおよび充電スタックに使用され、湿潤条件でのセラミックの安定性がフィルム同等品を上回っています。急速充電規格が240Wに向かって上昇するにつれ、スマートフォンOEMでさえUSB-PDポートに50V MLCCを指定するようになり、中電圧の対象市場が拡大しています。

MLCC実装タイプ別:メタルキャップの信頼性が支持を獲得

表面実装フォームファクターが41.25%のシェアで支配的であり、高速チップマウンターラインに好まれています。メタルキャップ端子は出荷量の一部に過ぎませんが、振動にさらされるパワートレイン基板において年平均成長率17.9%を記録しています。フリップチップおよびシステムインパッケージアーキテクチャが、ダイに隣接してマイクロMLCCを統合し、クリーンルームでめっき処理された超薄型基板への新たな需要を生み出しています。

最終用途アプリケーション別:自動車の成長がコンシューマー数量を上回る

インドが世界第4位のスマートフォン生産国となったことを受け、コンシューマーエレクトロニクスが2025年収益の50.95%を占めました。自動車セクターは最も急速に成長しており、年平均成長率18.62%となっています。これは2031年までにEV普及率30%という政策目標に呼応するものです。産業用自動化、医療用画像診断、および公益事業用インバーターが専門ニッチ市場を形成しており、信頼性プレミアムが少量生産のコストを相殺しています。インドMLCC産業は、長期受注を確保するため、自動車向けAEC-Q200や医療機器向けISO 13485などの認定フローを適合させる取り組みを強化しています。

地域分析

タミルナードゥ州はインドMLCC市場の最大シェアを占め、スリペルンブドゥールおよびチェンガルパットにおける長年のEMSおよびスマートフォンラインを活用しています。Murata Manufacturing Co., Ltd.の3,500平方メートルのチェンナイ配送センターは地域ハンドセットメーカーへの納期を半減させ、ジャスト・イン・タイムのループを強化しています。グジャラート州のドーレラクラスターは、半導体ハブとしての地位を確立しており、ウェハーファブとの共有インフラに受動部品メーカーを誘致する20%の州設備投資補助金が支援しています。カルナータカ州のベンガルール・ハブはR&Dおよびデザインサービスに秀でており、地元部品流通業者へのプロトタイプ需要を送り込んでいます。ウッタルプラデーシュ州のグレーターノイダキャンパスは、HCL-Foxconnがディスプレイドライバーファブの承認を得た後、北インドのMLCC消費拠点として存在感を増しています。マハラシュトラ州およびテランガーナ州は、光学およびRFの高付加価値プロジェクトを誘致することで地図を補完し、全国的に集中リスクを徐々に分散させています。

競合状況

イノベーションと現地化が将来の成功を牽引

4社のグローバルリーダーであるMurata Manufacturing Co., Ltd.、Samsung Electro-Mechanics Co., Ltd.、TDK Corporation、およびKyocera AVX Components Corporationが、2024年のインドMLCC市場における出荷量の60%強を集合的に支配しました。Murata Manufacturing Co., Ltd.のチェンナイハブは、純粋な輸入から現地パッケージングへの転換を体現し、バイヤーを円相場の変動から保護するとともに、自動車グレード部品を数週間ではなく数日で納品しています。Samsung Electro-Mechanics Co., Ltd.は、AEC-Q200の温度サイクル要件を満たすLiDAR認定済み2.2µF・1005デバイスを搭載した自動車用MLCC売上高で2025年に1兆韓国ウォンを目標としています。TDK Corporationの10µF・100V・3225サイズ部品は、48Vラインの基板面積を50%削減し、EVインバーターサプライヤーでの設計採用を獲得しています。Kyocera AVX Components Corporationは47µF・0402の世界初製品でウェアラブル市場での足がかりを確立し、電力消費の大きいイヤバッドにおいて密度向上を実現しています。国内参入企業はPLI補助金スタックを活用していますが、依然として輸入誘電体粉末およびニッケルペーストに依存しており、組立の現地化が進む中でも技術参入障壁が維持されています。

インドMLCC産業リーダー

Darfon Electronics Corporation

Holy Stone Enterprise Co., Ltd.

Jianghai Capacitor Co., Ltd.

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Murata Manufacturing Co., Ltd.がチェンナイのパッケージング施設での操業を開始し、スマートフォンおよびEVの顧客向けにMLCCを出荷しました。

- 2025年8月:アーンドラプラデーシュ州が、MLCCラインを含む部品メーカー向けに最大6億米ドルのインセンティブを承認しました。

- 2025年4月:TDK Corporationが自動車向け48Vレール用の10µF・100V MLCCを3225パッケージで発売しました。

- 2025年4月:インド政府が2兆2,919億ルピーに関するガイドラインを最終決定しました。

インドMLCC市場レポートの調査範囲

クラス1、クラス2は誘電体タイプのセグメントとして対象となっています。0 201、0 402、0 603、1 005、1 210、その他はケースサイズのセグメントとして対象となっています。500Vから1000V、500V未満、1000V超は電圧のセグメントとして対象となっています。100µFから1000µF、100µF未満、1000µF超は静電容量のセグメントとして対象となっています。メタルキャップ、ラジアルリード、表面実装はMLCC実装タイプのセグメントとして対象となっています。航空宇宙・防衛、自動車、コンシューマーエレクトロニクス、産業、医療機器、電力・公益事業、電気通信、その他は最終用途のセグメントとして対象となっています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| コンシューマーエレクトロニクス |

| 産業 |

| 医療機器 |

| 電力・公益事業 |

| 電気通信 |

| その他の最終用途アプリケーション |

| 誘電体タイプ別 | クラス1 |

| クラス2 | |

| ケースサイズ別 | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| その他のケースサイズ | |

| 電圧別 | 低電圧(100V以下) |

| 中電圧(100~500V) | |

| 高電圧(500V超) | |

| MLCC実装タイプ別 | メタルキャップ |

| ラジアルリード | |

| 表面実装 | |

| 最終用途アプリケーション別 | 航空宇宙・防衛 |

| 自動車 | |

| コンシューマーエレクトロニクス | |

| 産業 | |

| 医療機器 | |

| 電力・公益事業 | |

| 電気通信 | |

| その他の最終用途アプリケーション |

市場の定義

- MLCC(積層セラミックコンデンサ) - 複数のセラミック層が導電層と交互に積み重なって構成されるコンデンサの一種であり、電子回路におけるエネルギー蓄積およびフィルタリングに使用されます。

- 電圧 - コンデンサが絶縁破壊や故障を起こすことなく安全に耐えることができる最大電圧。通常はボルト(V)で表されます。

- 静電容量 - 電気的電荷を蓄えるコンデンサの能力の尺度であり、ファラッド(F)で表されます。コンデンサに蓄えられるエネルギー量を決定します。

- ケースサイズ - MLCCの物理的寸法であり、通常はコードまたはミリメートルで表され、長さ・幅・高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 複数のセラミック層が導電層と交互に積み重なって構成されるコンデンサの一種であり、電子回路におけるエネルギー蓄積およびフィルタリングに使用されます。 |

| 静電容量 | 電気的電荷を蓄えるコンデンサの能力の尺度であり、ファラッド(F)で表されます。コンデンサに蓄えられるエネルギー量を決定します。 |

| 電圧定格 | コンデンサが絶縁破壊や故障を起こすことなく安全に耐えることができる最大電圧。通常はボルト(V)で表されます。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの総抵抗。高周波ノイズのフィルタリングおよび回路における安定性の維持に影響します。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用されています。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント基板(PCB)の表面に部品を直接実装する電子部品組立方法。 |

| はんだ付け性 | MLCCなどの部品がはんだ付けプロセスを受けた際に、信頼性が高く耐久性のあるはんだ接合部を形成する能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組立と機能のために不可欠です。 |

| RoHS(有害物質の使用制限) | 電気・電子機器における鉛・水銀・カドミウムなどの特定有害物質の使用を制限する指令。環境規制により、自動車用MLCCのRoHS準拠は必須です。 |

| ケースサイズ | MLCCの物理的寸法であり、通常はコードまたはミリメートルで表され、長さ・幅・高さを示します。 |

| フレックスクラッキング | PCBの曲げやたわみによる機械的応力が原因でMLCCにクラックや破断が生じる現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組立および取り扱い時に回避する必要があります。 |

| 経年変化 | MLCCは温度・湿度・印加電圧などの要因により、時間の経過とともに電気特性が変化することがあります。経年変化とは、MLCCの特性が徐々に変化することを指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格であり、百万米ドルで表されます。ユニットあたりの平均価格を反映しています。 |

| 電圧 | MLCCにかかる電位差であり、低電圧範囲・中電圧範囲・高電圧範囲に分類されることが多く、異なる電圧レベルを示します。 |

| MLCCのRoHS準拠 | MLCCの製造における鉛・水銀・カドミウムなどの特定有害物質の使用を制限するRoHS(有害物質の使用制限)指令への準拠であり、環境保護と安全性を促進するものです。 |

| 実装タイプ | MLCCを回路基板に取り付けるための方法であり、表面実装・メタルキャップ・ラジアルリードなどがあり、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料のタイプであり、クラス1とクラス2に分類されることが多く、異なる誘電体特性と性能を表します。 |

| 低電圧範囲 | より低い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常は低電圧範囲内で使用されます。 |

| 中電圧範囲 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常は電圧要件の中間範囲で使用されます。 |

| 高電圧範囲 | より高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常は高電圧範囲内で使用されます。 |

| 低静電容量範囲 | 静電容量値が低いMLCCであり、より小さいエネルギー蓄積を必要とするアプリケーションに適しています。 |

| 中静電容量範囲 | 静電容量値が中程度のMLCCであり、中間的なエネルギー蓄積を必要とするアプリケーションに適しています。 |

| 高静電容量範囲 | 静電容量値が高いMLCCであり、より大きいエネルギー蓄積を必要とするアプリケーションに適しています。 |

| 表面実装 | プリント基板(PCB)の表面に直接実装するように設計されたMLCCであり、効率的なスペース活用と自動化された組立を可能にします。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCであり、高い安定性・低い誘電正接・温度による低い静電容量変化を特徴とします。精確な静電容量値と安定性を必要とするアプリケーションに適しています。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCであり、高い静電容量値・高い体積効率・中程度の安定性を特徴とします。より高い静電容量値を必要とし、温度による静電容量変化への感度が低いアプリケーションに適しています。 |

| RF(無線周波数) | 無線通信およびその他のアプリケーションで使用される電磁周波数の範囲を指し、通常は3kHzから300GHzであり、各種無線デバイスおよびシステムにおける無線信号の送受信を可能にします。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される保護用金属カバーであり、耐久性を高め、湿気や機械的ストレスなどの外部要因からシールドします。 |

| ラジアルリード | 特定のMLCCにおける端子構成の一種であり、電極リードがセラミック本体からラジアル方向に延び、スルーホール実装での挿入とはんだ付けを容易にします。 |

| 温度安定性 | 幅広い温度範囲にわたってMLCCが静電容量値と性能特性を維持する能力であり、さまざまな環境条件における信頼性の高い動作を保証します。 |

| 低ESR(等価直列抵抗) | 低ESR値のMLCCは交流信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー伝達と電力損失の低減を実現します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を把握するために重要なデータポイントを特定しました。これには、過去および現在の生産台数、ならびに取り付け率・販売台数・生産量・平均販売価格などの重要なデバイス指標が含まれます。また、各デバイスカテゴリーにおけるMLCCの将来の生産量と取り付け率を推定しました。さらにリードタイムを確定し、生産および納品に要する時間を把握することで市場ダイナミクスの予測を支援し、予測の精度を高めました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム・MLCC製造に使用される原材料価格の動向・自動車販売データ・コンシューマーエレクトロニクス販売台数・EV(電気自動車)販売統計が含まれます。反復的なプロセスを通じて、正確な市場予測に必要な変数を特定し、特定された変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築: このステップでは、平均価格・取り付け率・予測生産データなどの主要業界トレンド変数と生産データを活用し、包括的な市場推計モデルを構築しました。これらの重要変数を統合することにより、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場環境内での情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の包括的な全体像を生成するために、さまざまな階層および職能にわたって選定されています。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム