コンシューマーエレクトロニクスMLCC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

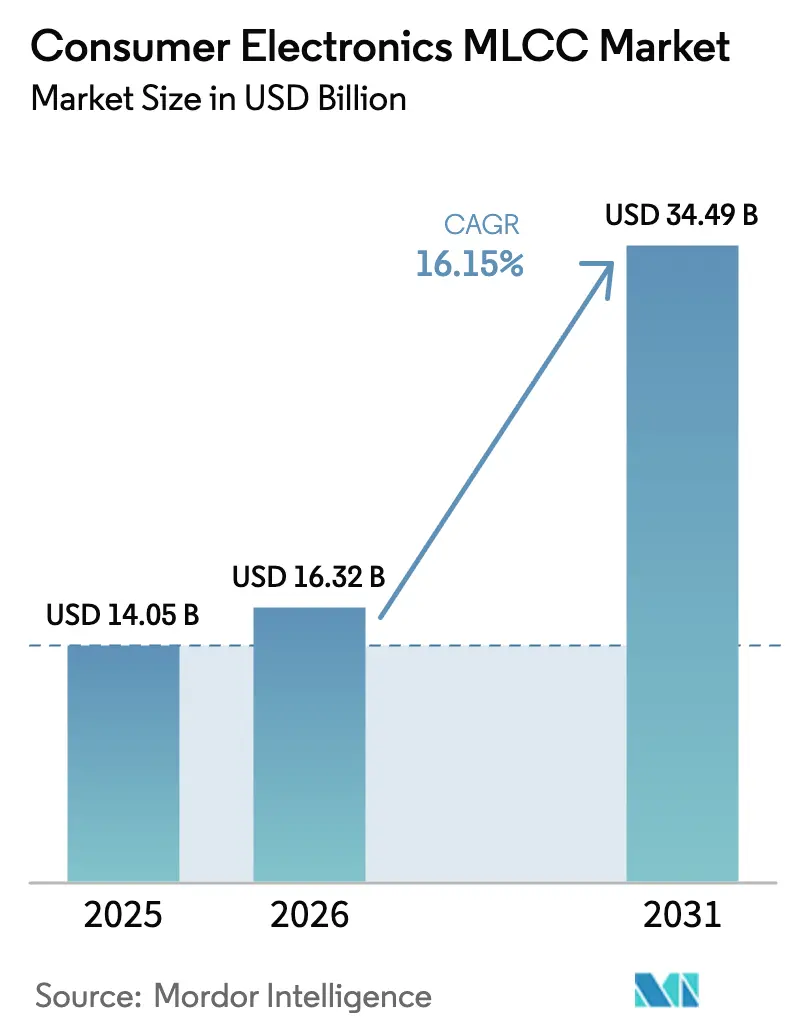

| 市場規模 (2026) | 16.32 十億米ドル |

| 市場規模 (2031) | 34.49 十億米ドル |

| 成長率 (2026 - 2031) | 16.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるコンシューマーエレクトロニクスMLCC市場分析

コンシューマーエレクトロニクスMLCC市場規模は2026年に160億3,200万米ドルと推定され、2025年の140億5,000万米ドルから成長し、2031年には344億9,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)16.15%で拡大します。エッジAIスマートフォン、5G端末、超小型ウェアラブル機器に対する旺盛な需要が、デバイス1台あたりの積層セラミックコンデンサ(MLCC)搭載数を押し上げる一方、プレミアム高周波(RF)アーキテクチャにより、サプライヤーは超低等価直列インダクタンス(ESL)設計へと移行しています。OEMメーカーが0402から0201フットプリントへの移行を進めるにつれ、部品の小型化が加速しており、中容量値への移行が進む中、スペースが制約された基板において従来型電解コンデンサが置き換えられています。チタン酸バリウムの調達に関わる厳格なESG規制やDCバイアス定格低減は構造的な逆風として残っており、一方でティア1サプライヤー間の集約がオリゴポリー的な供給状況を強固なものとしています。[1]Murata Manufacturing Co., 「2024年度第4四半期決算結果」、Murata.com

主要レポートの要点

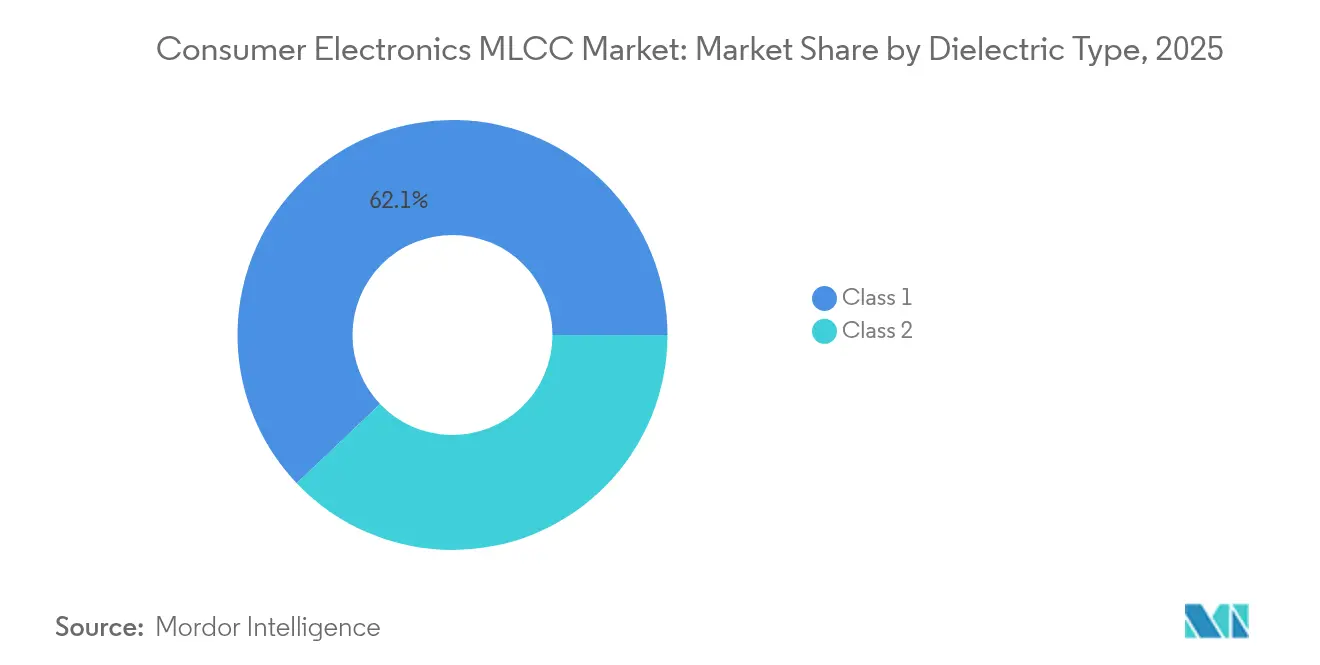

- 誘電体タイプ別では、クラス1デバイスが2025年のコンシューマーエレクトロニクスMLCC市場シェアの62.10%を占め、同カテゴリーは2031年にかけて最高の年平均成長率(CAGR)17.12%を記録すると予測されています。

- ケースサイズ別では、0201フットプリントが2025年のコンシューマーエレクトロニクスMLCC市場において売上高シェアの55.68%を保持しており、0402デバイスは2031年にかけて年平均成長率(CAGR)16.83%で拡大する見込みです。

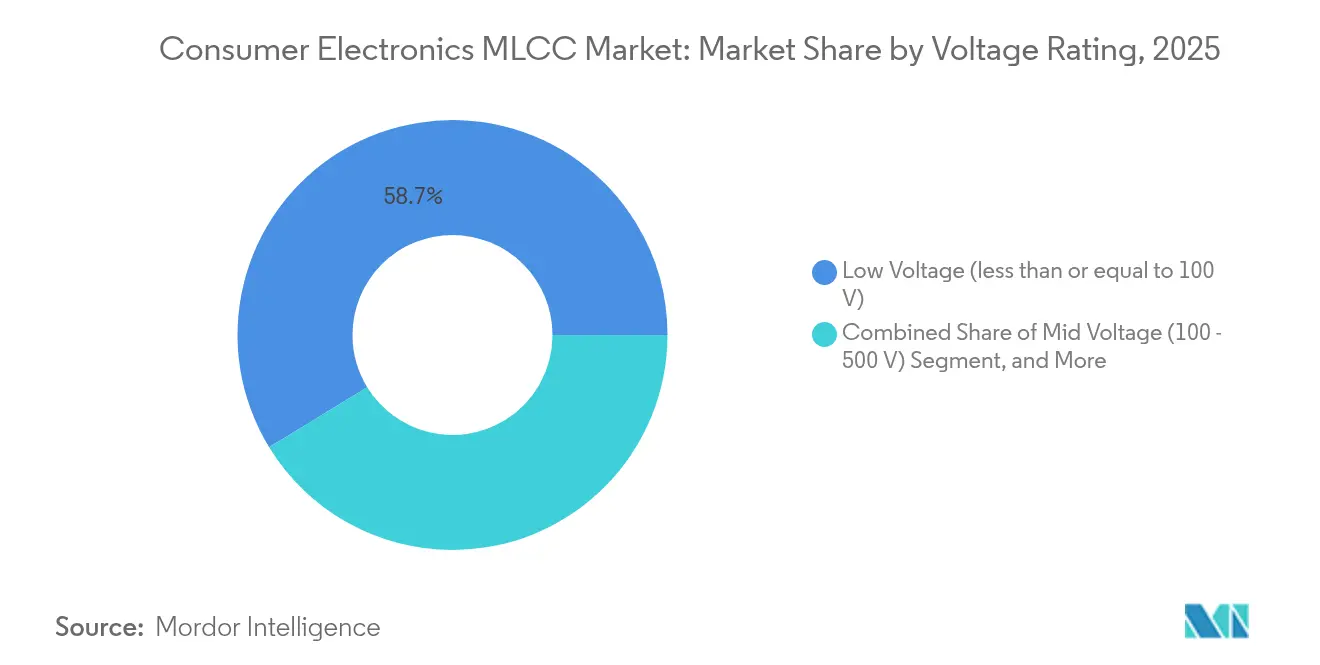

- 電圧定格別では、100V以下の定格部品が2025年のコンシューマーエレクトロニクスMLCC市場規模の58.74%のシェアを獲得しており、2031年にかけて年平均成長率(CAGR)16.91%という最速の成長が見込まれています。

- 実装方式別では、表面実装部品が2025年のコンシューマーエレクトロニクスMLCC市場において41.15%のシェアでトップとなっており、メタルキャップタイプは2031年にかけて年平均成長率(CAGR)16.58%で伸長する見込みです。

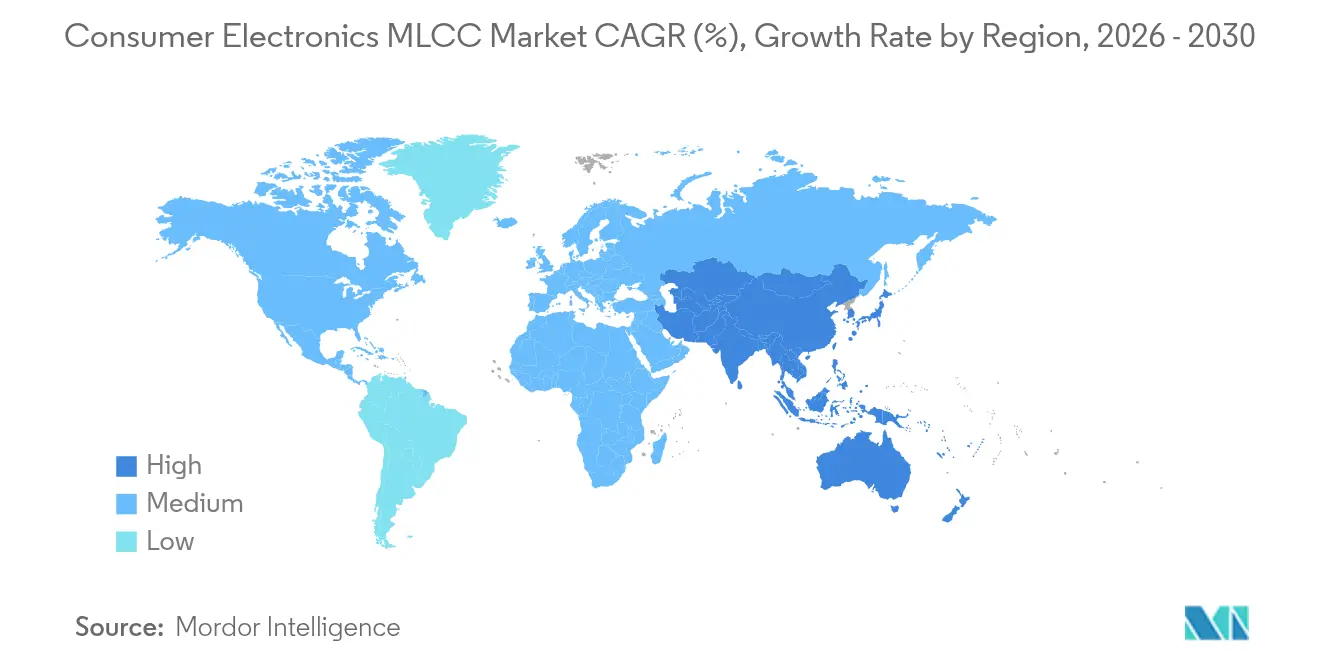

- 地域別では、北米が2025年のコンシューマーエレクトロニクスMLCC市場において56.95%のシェアで首位を占めており、アジア太平洋地域が2031年にかけて最速の年平均成長率(CAGR)17.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンシューマーエレクトロニクスMLCC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンおよびウェアラブル機器におけるミニチュア民生用電子機器のブーム | +3.2% | アジア太平洋地域の製造業に集中したグローバル市場 | 中期(2~4年) |

| 超低ESLデカップリングを要求する5GおよびWi-Fi 7無線アーキテクチャ | +2.8% | 北米およびEUが早期採用、アジア太平洋地域が量産 | 短期(2年以内) |

| 基板1枚あたりのMLCC搭載数を倍増させるAI中心のエッジデバイスへのシフト | +4.1% | グローバル、北米と中国が主導 | 中期(2~4年) |

| 高容量X7R/X5R製品ラインへのサプライチェーン集約 | +2.3% | アジア太平洋地域が中核、グローバルサプライチェーンへの波及 | 長期(4年以上) |

| SiPモジュール向けインパッケージ・ランドサイドMLCCの設計採用 | +1.9% | グローバル、先進パッケージングハブでの早期展開 | 長期(4年以上) |

| 大規模言語モデルの端末上推論によるDDRレール静電容量の2倍超の要求 | +3.7% | グローバル、プレミアムデバイスセグメントが先行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびウェアラブル機器におけるミニチュア民生用電子機器ブームの主流化

デバイスのフォームファクターが薄型化する中、ブランド各社が機能性を損なうことなくより薄い製品を追求するにつれ、MLCCの搭載数が増加しています。Samsung Electro-MechanicsのAEC-Q200認定済み1005 MLCCが10Vで2.2µFを実現していることは、車載グレードの信頼性がいかにコンシューマー向け設計に流入しているかを象徴しています。[2]Samsung Electro-Mechanics、「製品カタログ2025」、Samsungsem.com Kyocera製の10µF定格0201デバイスは40%の体積効率向上を実現し、スマートウォッチメーカーが限られた基板面積により多くのセンサーを搭載することを可能にしています。部品サプライヤーは0603部品を100µFで認定しており、これによりフラッグシップスマートフォンからかさばるタンタルコンデンサが排除されています。2025年末までに、プレミアムスマートフォン1台あたり1,500~2,000個のMLCCが搭載され、ウェアラブル機器では1台あたり300~400個に達すると見込まれており、コンシューマーエレクトロニクスMLCC市場の数量エンジンとしての地位を確固たるものにしています。

超低ESLデカップリングを要求する5GおよびWi-Fi 7無線アーキテクチャ

ミリ波5G端末は、マルチギガヘルツの電力増幅器スイッチングを安定させるため、100pH未満のESLを提供するデカップリングコンデンサを必要としています。Wi-Fi 7アクセスポイントはWi-Fi 6モデルと比較して3~4倍の高周波MLCCを必要とし、現在主流のスマートフォンへの移行が進んでいる価格プレミアムセグメントを形成しています。低インダクタンス0402 MLCCは標準品より40~60%高い価格で取引されており、サプライヤーのマージンを拡大する一方、寄生成分を半減させるスタック電極構造に向けた研究開発を加速させています。

基板1枚あたりのMLCC搭載数を倍増させるAI中心のエッジデバイスへのシフト

デバイス上での大規模言語モデルの推論は瞬間電流需要を急増させ、LPDDR電源レールに高密度MLCCアレイを配置することを余儀なくさせています。Samsung最新のLPDDR5Xメモリモジュールは、非AI版の8~12個と比較して、チャネルあたり最大20個のデカップリングコンデンサを必要とします。800MHzと2.5GHz間でトグルするニューラルプロセッシングユニットは広い周波数帯域にわたって高調波ノイズをもたらし、ブロードバンドMLCCネットワークへの依存度を高めています。コンシューマーエレクトロニクスMLCC市場は、2025年に発売されるすべてのAI対応端末およびノートパソコンと連動して拡大しています。

高容量X7R/X5R製品ラインへのサプライチェーン集約

ティア2ベンダーは、コモディティ低容量ラインから撤退し、47µF~100µFの範囲をカバーする0603 X7R部品に向けて生産能力を集中させています。Yageoによる一連の無機的買収は、より高いグロスマージンをもたらすアプリケーション特化型・車載認定MLCCへのピボットを強調しています。現在、真にグローバルなMLCCサプライヤーは8社未満となっており、主要コンシューマーエレクトロニクスOEMのほとんどにサービスを提供し、交渉力の動態を再構築し、確保された割り当て契約の戦略的価値を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続的な価格変動とリードタイムの延長 | -2.1% | スポット市場に深刻な影響をもたらすグローバル市場 | 短期(2年以内) |

| 実効静電容量を低下させるDCバイアス誘発定格低減 | -1.8% | 高電圧アプリケーションに影響するグローバル市場 | 中期(2~4年) |

| 薄型OLEDスマートフォン向けの音響ノイズ適合性 | -1.3% | プレミアムデバイスセグメントに集中したグローバル市場 | 中期(2~4年) |

| ESGに連動したチタン酸バリウム調達制限 | -2.4% | 中国に供給集中が見られるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的な価格変動とリードタイムの延長

MLCCのスポット価格は供給逼迫時に200~400%変動することがあり、中堅OEMの生産計画を複雑にしています。Samsung Electro-Mechanicsは2024年第4四半期において、車載MLCC出荷が増加する一方でハンドセット需要が軟化するという相反するトレンドを指摘しており、割り当てのひっ迫を浮き彫りにしています。ニッチ部品のリードタイムは26週間を超えることも多く、コンシューマーブランドは9ヶ月分の安全在庫を抱えることになり、運転資本が拘束されています。

実効静電容量を低下させるDCバイアス誘発定格低減

クラス2 X7Rコンデンサは定格電圧の80%において公称値の最大70%を失うため、設計者は通常ネットワークを3~4倍にオーバーサイジングして補正します。プロセッサのジャンクション温度の上昇はこの定格低減を悪化させ、特に折りたたみスマートフォンにおいて、より大きなBOM予算を強いられ基板面積を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1が精密RF用途を担う

クラス1部品は、5G RF シンセサイザーに不可欠な低損失・温度安定性に優れたC0G/NP0誘電体の強みにより、2025年のコンシューマーエレクトロニクスMLCC市場シェアの62.10%を獲得しました。スマートフォンがフェーズドアレイアンテナをより多く搭載するにつれ、このカテゴリーは年平均成長率(CAGR)17.12%で成長する見込みです。クラス2 X7R部品はバルクデカップリングにおいて支配的なポジションを維持していますが、高マージンのクラス1製品に対して金額シェアを譲っています。AEC-Q200を満たす車載グレードC0G品種に対するOEMの選好は、コンシューマーエレクトロニクスMLCC市場全体でプレミアム価格競争力を支えています。

大手ベンダーが自動焼成炉とAIプロセス制御を備えたクラス1生産ラインへの設備投資を積極化するにつれ、供給信頼性は向上しています。しかし、原材料の純度と薄膜電極の均一性が歩留まりを制限しており、後発参入者にとっての参入障壁は依然として高い状態が続いています。

ケースサイズ別:0402がメインストリームの最適サイズに

2025年の出荷数において0201フットプリントが55.68%という圧倒的なシェアを保持する一方、多くのOEMは大量生産工場での組み立て歩留まり向上を目的として0402を標準化しつつあります。0402セグメントは年平均成長率(CAGR)16.83%で他のすべてのサイズを上回る成長が予測されており、スペース削減と実装精度のトレードオフを反映しています。コンシューマーエレクトロニクスMLCC市場における0402部品の市場規模は、自動化ラインが25µm未満の実装精度を達成するにつれ急速に拡大します。より大きな0603から1210サイズは、より高い電圧定格が必須となるバッテリー側フィルタリングにおいて引き続き主流を占めています。

電圧定格別:100V以下の部品がハンドセットBOMを支配

低電圧MLCCは2025年に58.74%のシェアを占め、ほぼすべてのモバイルサブシステムが12V未満で動作することから、2031年にかけて最速の年平均成長率(CAGR)16.91%を達成する見込みです。コンシューマーエレクトロニクスMLCC市場規模のうち、USB-C急速充電コントローラーに関連する部分は、新しい20V/5Aプロファイルが低ESLおよび高リップル電流容量を備えた静電容量を必要とすることから、単独でも拡大を続けています。中電圧(100~500V)部品はGaN急速充電器モジュールに使用され、500V超コンデンサはOLEDドライバー基板においてニッチな用途に留まっています。

実装方式別:メタルキャップタイプが最も急速な成長を記録

表面実装技術(SMT)は2025年に41.15%の売上高シェアを達成しましたが、プレミアムスマートフォンにおける落下試験閾値の引き上げに伴い、メタルキャップ端子は年平均成長率(CAGR)16.58%を記録する見込みです。メタルキャップMLCCは振動試験における基板レベルの亀裂を80%低減し、厳格な信頼性監査に合格しなければならないハンドセットメーカーを惹きつけています。ラジアルリード製品は、スルーホール半田付けがマイクロフォニクスを最小化するオーディオファイル向け機器においてそのポジションを維持しています。

地理的分析

北米はフラッグシップスマートフォンの普及率が85%を超え、ハイパースケールデータセンターの建設においてMLCC搭載数を4倍に引き上げるAIアクセラレーターカードを採用していることから、2025年の売上高の56.95%を掌握しました。シリコンバレーのチップ設計者とティア1コンデンササプライヤーとの緊密な連携により、100pH未満ESL部品の早期採用が加速し、コンシューマーエレクトロニクスMLCC市場をプレミアムセグメントに確固として根付かせています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)17.05%を記録する見込みであり、最大の製造拠点かつ最も急速に成長する需要センターとしての役割を強固なものにしています。マレーシア、フィリピン、ベトナムにおける日本および韓国企業の大規模投資により、高容量X7R/X5Rラインの地域生産能力が拡大しており、中国のOEMが中価格帯スマートフォンの規模拡大を継続し数量の安定を確保しています。台湾における先進パッケージング工場への政府インセンティブも、インパッケージMLCCイノベーションを後押ししています。

ヨーロッパおよびその他の地域は絶対的な数量では後塵を拝していますが、自動車電動化や産業自動化が高級コンシューマーエレクトロニクスと重なることにより着実な成長を遂げています。ドイツのOEMはプレミアムトゥルーワイヤレスイヤホンへのAEC-Q200 MLCC採用を信頼性面での差別化として拡大しており、中東のスマートフォン組み立てハブはアフリカおよび東ヨーロッパへの税制優遇最終製品出荷を提供しています。地政学的摩擦の中でのサプライチェーン多様化が、地域の第二調達プログラムに一段の勢いをもたらしています。

競争環境

コンシューマーエレクトロニクスMLCC市場は集中度が高く、Murataがグローバルシェアの約34%、Samsung Electro-Mechanicsが24%、TDKが約12%を占めており、価格サイクルと割り当てルールに影響を与えるオリゴポリーを形成しています。スケールメリット、独自の誘電体化学、垂直統合された原材料チェーンが後発参入者にとって高い参入障壁を生み出しています。

戦略的投資は完全自動化クリーンルームライン、AIを活用した外観検査システム、および1µm未満の誘電体層の焼成が可能な次世代焼結炉に集中しています。Murataが2026年に稼働予定の460億円規模の守山イノベーションセンターは、超小型高容量部品を目指した生産能力競争を象徴しています。Samsung Electro-Mechanicsは5,000億韓国ウォンを0201生産能力に投入し、折りたたみスマートフォンとエッジAIノートパソコンをターゲットとしています。TDKの中国における最新の拡張は車載グレードMLCCの生産能力を倍増させ、インフォテインメントモジュールとトップクラスのコンシューマーデバイス間の分野横断的なレバレッジを示しています。

WalsinやKyoceraなどの中小の専門メーカーは、超低ESLまたはランドサイド埋め込みMLCCにおいてニッチポジションを確立しています。2024年のYageoの買収活動を含む垂直統合の動きは、中期的に6~7社体制の市場へのシフトを示唆しています。その結果、OEMのリスク軽減戦略は重要なフットプリントの二重調達と複数年の生産能力予約契約の締結を中心に展開されています。

コンシューマーエレクトロニクスMLCC業界リーダー

Kyocera AVX Components Corporation(Kyocera Corporation)

Taiyo Yuden Co., Ltd

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Samsung Electro-MechanicsがLiDAR向け初のAEC-Q200認定MLCCを発表。1005サイズで10Vにて2.2µFを実現。

- 2025年1月:Murataが自動化MLCC製造を目的とした460億円規模の守山イノベーションセンターを完成。

- 2024年12月:TDKがプレミアムコンシューマーデバイスとの車載分野の重複を目的として、中国のMLCC生産能力拡張に1億5,000万米ドルを投資。

- 2024年10月:Yageoが芝浦エレクトロニクスの買収を完了し、高容量MLCCにおける垂直統合を強化。

グローバルコンシューマーエレクトロニクスMLCC市場レポートの範囲

エアコン、デスクトップPC、ゲームコンソール、HDDおよびSSD、ノートパソコン、プリンター、冷蔵庫、スマートフォン、スマートウォッチ、タブレット、テレビ、その他がデバイスタイプ別のセグメントとしてカバーされています。0201、0402、0603、1005、1210、その他がケースサイズ別のセグメントとしてカバーされています。10Vから30V、30V超、10V未満が電圧別のセグメントとしてカバーされています。10µFから100µF、10µF未満、100µF超が静電容量別のセグメントとしてカバーされています。クラス1、クラス2が誘電体タイプ別のセグメントとしてカバーされています。アジア太平洋地域、ヨーロッパ、北米が地域別のセグメントとしてカバーされています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 北米 | 米国 |

| 北米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| ヨーロッパその他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 世界その他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧別 | 低電圧(100V以下) | |

| 中電圧(100~500V) | ||

| 高電圧(500V超) | ||

| MLCCマウントタイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| ヨーロッパその他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 世界その他の地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - セラミック材料と導電層を交互に積層した複数の層で構成されるコンデンサの一種であり、電子回路におけるエネルギー蓄積とフィルタリングに使用されます。

- 電圧 - コンデンサが故障や絶縁破壊なしに安全に耐えることができる最大電圧。通常はボルト(V)で表されます。

- 静電容量 - 電気的電荷を蓄積するコンデンサの能力の尺度であり、ファラッド(F)で表されます。コンデンサに蓄積できるエネルギー量を決定します。

- ケースサイズ - MLCCの物理的寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | セラミック材料と導電層を交互に積層した複数の層で構成されるコンデンサの一種であり、電子回路におけるエネルギー蓄積とフィルタリングに使用されます。 |

| 静電容量 | 電気的電荷を蓄積するコンデンサの能力の尺度であり、ファラッド(F)で表されます。コンデンサに蓄積できるエネルギー量を決定します。 |

| 電圧定格 | コンデンサが故障や絶縁破壊なしに安全に耐えることができる最大電圧。通常はボルト(V)で表されます。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの全抵抗。高周波ノイズをフィルタリングし回路の安定性を維持するコンデンサの能力に影響します。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用されます。 |

| SMT(表面実装技術) | スルーホール実装ではなく、プリント回路基板(PCB)の表面に部品を直接実装する電子部品組み立て方法。 |

| 半田付け性 | MLCCなどの部品が半田付けプロセスにおいて信頼性が高く耐久性のある半田接合を形成できる能力。優れた半田付け性はPCB上でのMLCCの適切な組み立てと機能に不可欠です。 |

| RoHS(有害物質使用制限指令) | 鉛、水銀、カドミウムなどの特定の有害物質の電気・電子機器への使用を制限する指令。環境規制により車載MLCCにおけるRoHS適合は不可欠です。 |

| ケースサイズ | MLCCの物理的寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。 |

| フレックスクラッキング | PCBの曲げやたわみによる機械的ストレスが原因でMLCCに亀裂や破損が生じる現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組み立てや取り扱いの際に避けなければなりません。 |

| 経年劣化 | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気的特性が変化することがあります。経年劣化とはMLCC特性の漸進的な変化を指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格であり、米ドル百万単位で表されます。単位あたりの平均価格を反映しています。 |

| 電圧 | MLCCにかかる電気的電位差であり、多くの場合、低範囲電圧、中範囲電圧、高範囲電圧に分類され、異なる電圧レベルを示します。 |

| MLCC RoHS適合 | 特定の有害物質(鉛、水銀、カドミウムなど)のMLCC製造における使用を制限するRoHS(有害物質使用制限指令)への適合であり、環境保護と安全性の促進を目的としています。 |

| 実装タイプ | MLCCを回路基板に取り付けるために使用される方法であり、表面実装、メタルキャップ、ラジアルリードなどがあり、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類であり、多くの場合クラス1とクラス2に分類され、異なる誘電体特性と性能を示します。 |

| 低範囲電圧 | 低電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常は低電圧範囲内で動作します。 |

| 中範囲電圧 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常は電圧要件の中間範囲で動作します。 |

| 高範囲電圧 | 高電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常は高電圧範囲で動作します。 |

| 低範囲静電容量 | 低い静電容量値を持つMLCCであり、より小さなエネルギー蓄積を必要とするアプリケーションに適しています。 |

| 中範囲静電容量 | 中程度の静電容量値を持つMLCCであり、中間レベルのエネルギー蓄積を必要とするアプリケーションに適しています。 |

| 高範囲静電容量 | 高い静電容量値を持つMLCCであり、より大きなエネルギー蓄積を必要とするアプリケーションに適しています。 |

| 表面実装 | プリント回路基板(PCB)への効率的なスペース活用と自動化組み立てを可能にするため、PCB表面への直接実装向けに設計されたMLCC。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCであり、高い安定性、低い誘電正接、温度による静電容量変化の少なさを特徴とします。精密な静電容量値と安定性を必要とするアプリケーションに適しています。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCであり、高い静電容量値、高い体積効率、中程度の安定性を特徴とします。より高い静電容量値を必要とし、温度による静電容量変化の影響が少ないアプリケーションに適しています。 |

| RF(高周波) | 無線通信およびその他のアプリケーションに使用される電磁波の周波数帯域を指し、通常3kHzから300GHzの範囲であり、各種無線デバイスおよびシステムの無線信号の送受信を可能にします。 |

| メタルキャップ | 湿気や機械的ストレスなどの外部要因に対する耐久性強化とシールドのために特定のMLCC(積層セラミックコンデンサ)に使用される金属製保護カバー。 |

| ラジアルリード | 電気リードがセラミック本体から放射状に延びる特定のMLCCの端子構成であり、スルーホール実装アプリケーションでの容易な挿入と半田付けを可能にします。 |

| 温度安定性 | 様々な温度範囲にわたってMLCCが静電容量値と性能特性を維持する能力であり、変化する環境条件における信頼性の高い動作を確保します。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCはAC信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー転送と電力損失の低減を可能にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために不可欠な主要データポイントを特定しました。これには過去および現在の生産量、アタッチメントレート、販売数、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来の生産量とアタッチメントレートを推計しました。リードタイムも決定され、生産と納品に要する時間を把握することで市場ダイナミクスの予測精度を向上させるのに役立てられました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な主要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、コンシューマーエレクトロニクス販売数、電気自動車(EV)販売統計が含まれます。反復的なプロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築: このステップでは、生産データと平均価格、アタッチメントレート、予測生産データなどの主要業界トレンド変数を活用して、包括的な市場推計モデルを構築しました。これらの重要な変数を統合することにより、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場における情報に基づく意思決定を促進しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数理モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場における一次調査専門家の広範なネットワークを通じて検証されました。回答者は市場の全体像を把握するために、あらゆる階層と職能にわたって選定されました。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム