インドチラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.74 十億米ドル |

| 市場規模 (2026) | 0.79 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドチラー市場分析

インドチラー市場規模は2025年に7億4,000万米ドルと評価され、2026年の7億9,000万米ドルから2031年には10億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.71%です。データセンター密度の上昇、工業化の加速、および義務的なエネルギー効率規制が需要を再形成しており、低GWP冷媒へのシフトが製品の再設計を促進しています。「実施・達成・取引(PAT)」スキームなどの政府プログラムが購買者を高効率モデルへと誘導しており、地方都市でのディストリクトクーリングの試験導入が対応可能な市場規模を拡大しています。グローバルサプライヤーは磁気軸受けおよびIoT対応チラーをハイパースケールデータセンター向けに強調している一方、国内ブランドはコストとサービス網で競争しています。しかし、持続的な電力品質の問題、HFC価格の変動、および訓練を受けた技術者の不足は、インドチラー市場にとって近期的な障壁として残っています。

主要レポートのポイント

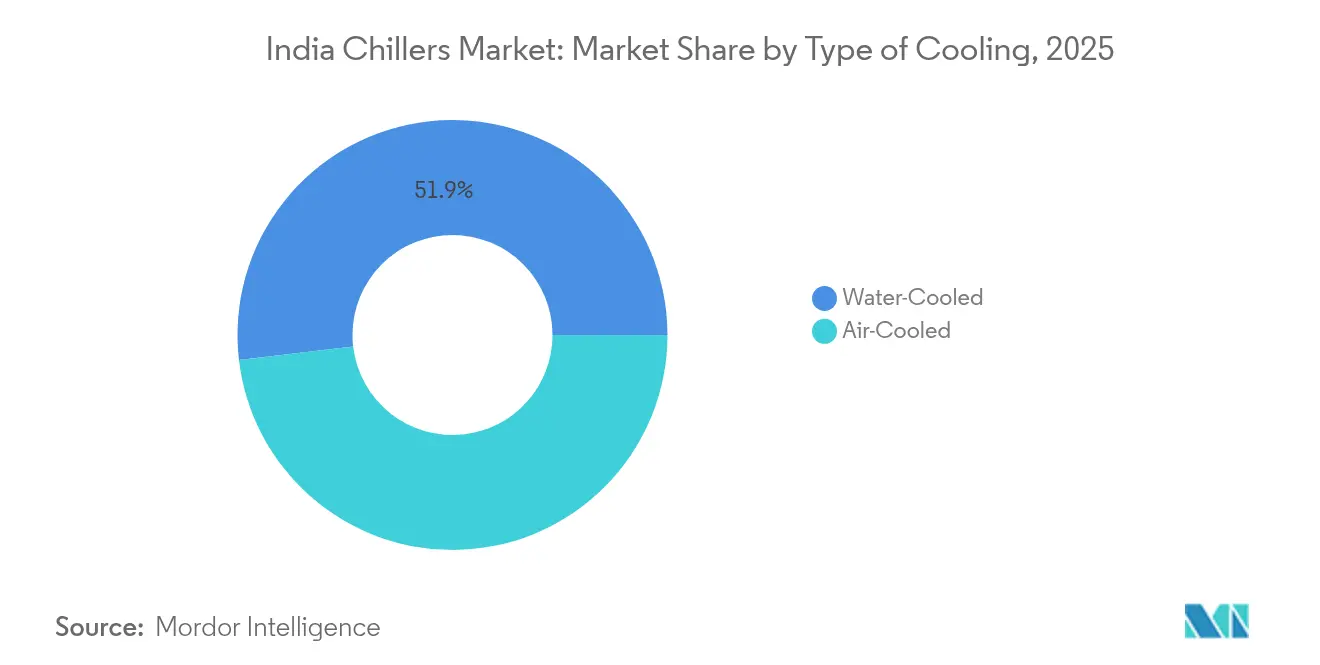

- 冷却タイプ別では、水冷式システムが2025年のインドチラー市場シェアの51.85%をリードし、空冷式ユニットは2031年まで年平均成長率(CAGR)9.05%で最も速く拡大しています。

- 圧縮機別では、スクリュー技術が2025年のインドチラー市場規模の37.05%を占め、磁気軸受け遠心式ユニットは2031年まで年平均成長率(CAGR)10.65%を記録すると予測されています。

- 冷媒別では、R-134aが2025年のインドチラー市場規模の40.05%のシェアを維持しており、HFO/低GWPブレンドは2031年まで年平均成長率(CAGR)11.72%で拡大しています。

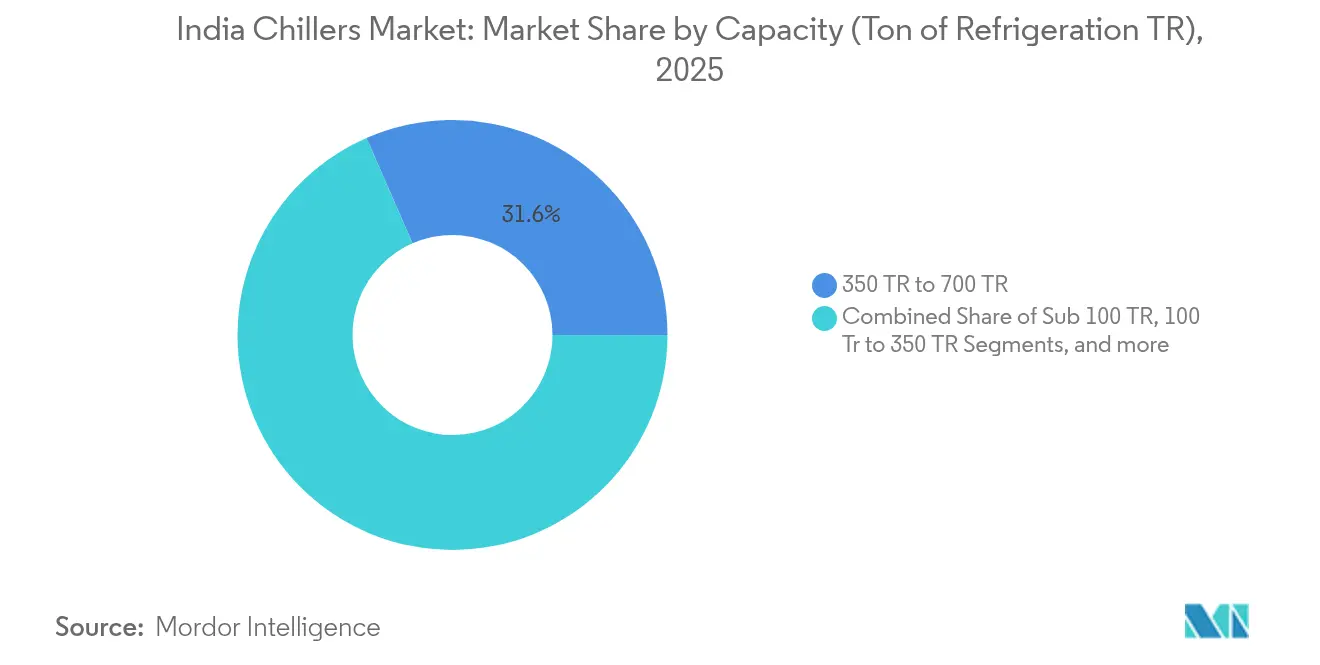

- 容量別では、350〜700TRの帯域が2025年のインドチラー市場規模の31.55%を占め、100TR未満のシステムが年平均成長率(CAGR)10.15%で最も速く成長しています。

- エンドユーザー別では、商業ビルが2025年のインドチラー市場規模の28.85%を占め、データセンターが年平均成長率(CAGR)12.35%で最も速く成長するセグメントです。

- 地域別では、西インドが2025年のインドチラー市場シェアの27.05%を占めてトップであり、南インドが2031年まで最高の年平均成長率(CAGR)9.25%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドチラー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンター容量の急速な拡大 | +1.8% | ムンバイ、バンガロール、チェンナイ、ハイデラバード | 中期(2〜4年) |

| 政府のエネルギー効率インセンティブおよびPATスキーム | +1.2% | インド全土、グジャラート州・マハラシュトラ州・タミル・ナードゥ州での早期導入 | 長期(4年以上) |

| R-22段階的廃止による代替需要 | +0.9% | 全国の既存産業基盤 | 短期(2年以内) |

| 地方都市でのディストリクトクーリングプロジェクトの成長 | +0.7% | プネー、アーメダバード、コーチ、インドール | 中期(2〜4年) |

| 改修向けの気候連動型融資 | +0.5% | 全国の産業・商業クラスター | 長期(4年以上) |

| 組織化された小売業からのHVAC需要の増加 | +0.4% | 第1層都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセンター容量の急速な拡大

AI駆動型ラックは従来のITロードの5〜6kWに対して35〜70kWを消費するため、オペレーターは改善されたPUEのために液浸および断熱チラーを指定するようになっています。データセンターからの電力需要は2023年6月に前年比4.4%増加して1,390億kWhに達し、ラジャスタン州の2025年データセンター政策などの政策が2兆ルピーの新規投資を呼び込んでいます。データセンター冷却向けの受注はJohnson Controlsの2024年販売バックログを2倍にし、インドチラー市場に対するこのセグメントの牽引力を裏付けています。[1]Johnson Controls、「2024年次報告書およびプロキシステートメント」、investors.johnsoncontrols.com

政府のエネルギー効率インセンティブおよびPATスキーム

PATプログラムは1,131億6,000万kWhを節約し、8兆9,122億ルピーに相当しており、チラーは2024年1月から任意から義務的な星ラベリングへと移行しました。省エネルギー局(BEE)は2027年までにグローバルな効率基準との同等性を目標とし、その融資プラットフォームは310件以上の投資提案を集めており、このパイプラインがプレミアムグレードのチラー普及を後押ししています。

R-22段階的廃止による代替需要

2030年までにHCFCを段階的に廃止するというインドの公約が、既存のR-22機器の交換を加速させています。国内メーカーはHFO 1234yfおよび1233zdの生産を拡大しており、インド標準局(BIS)の安全基準が自然冷媒の採用を容易にしています。インド冷却行動計画は、通常通りの事業運営と比較して冷媒需要が25〜30%削減されると予測しており、インドチラー市場に改修ブームをもたらしています。

地方都市でのディストリクトクーリングプロジェクトの成長

GIFTシティのプラントは40%のエネルギーコスト削減を実証し、コーチやインドールでも同様のスキームを促進しています。1兆7,104億4,000万ルピーを超えるスマートシティへの投資が幹線インフラを整備し、BEEのガイドラインが開発者向けのパフォーマンスベースラインを設定しており、これらすべてがインドチラー市場のフットプリントを拡大しています。[2]住宅・都市問題省、「スマートシティミッション」、smartcities.gov.in

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本コスト | -1.1% | 全国、中小企業セグメントへの影響が大きい | 中期(2〜4年) |

| 電力網の不安定性と電力品質の問題 | -0.8% | 第2層・第3層都市、農村工業地域 | 短期(2年以内) |

| 磁気軸受けサービス技術者の不足 | -0.6% | 全国、先進技術を採用する地方都市での深刻な影響 | 中期(2〜4年) |

| HFC冷媒価格の変動 | -0.4% | 全国、コスト重視のセグメントへの影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期資本コスト

星評価の各段階の引き上げには約600億ルピーの設備投資が必要であり、中小企業の購買者は長期的なエネルギー節約にもかかわらず中規模融資の確保に苦労しています。データセンターの建設コストは2024年に15%膨らみ、HVACR分野の合併・買収(M&A)倍率はEV/EBITDAで16.5倍に達しており、インドチラー市場の近期的な受注を抑制する可能性のある資本集約的なサイクルを示しています。[3]エコノミック・タイムズ、「ただ涼しいだけでなく、より良くなれ:BEEがエアコン・冷蔵庫メーカーに世界基準に合わせたエネルギー効率の向上を求める」、m.economictimes.com

電力網の不安定性と電力品質の問題

ピーク需要は2025年6月に270GWに達する見込みであり、特に第1層都市以外では電圧変動が磁気軸受け圧縮機に支障をきたしています。再生可能エネルギーのバンキング制限は、24時間365日の高品質電力を必要とするデータセンターオペレーターにとっての課題を複雑にし、プレミアムチラーの普及を抑制しています。[4]Mercom India、「電力消費の大きいデータセンターが再生可能エネルギーへの需要を牽引」、mercomindia.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却タイプ別:水冷式システムが効率向上を牽引

水冷式チラーは2025年の収益の51.85%を占め、大規模な産業負荷およびハイパースケールサーバーホールにとっての不可欠性を示しています。空冷式モデルは効率は劣るものの、干ばつが多い地域や小規模な商業施設が低水使用量と容易な設置を重視するため、2031年まで年平均成長率(CAGR)9.05%を記録しています。乾燥気候向けにハイブリッド蒸発式設計が登場しており、沿岸部のハブでは引き続きピークCOPレベルのために冷却水ループが指定されています。

Voltas-TCSのリモートモニタリングなどのIoTオーバーレイはダウンタイムを削減しサービスコストを低減し、インドチラー市場内で事業を行うオペレーターにとって両方の冷却タイプをより魅力的にしています。北部州でのフリークーリングの追加機能は冬の低温を活用して圧縮機の稼働時間を削減し、蒸発式モジュールは西部回廊に典型的な高外気温を緩和しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

圧縮機タイプ別:スクリューユニットが支配的、磁気軸受けが加速

スクリュー圧縮機は製造業および商業施設全体での堅牢な部分負荷性能により、2025年の収益の37.05%を占めました。オイルフリーで高効率な磁気軸受け遠心式機械は、データセンターおよび製薬クライアントが低総所有コスト(TCO)と厳格な環境指標を追求するため、年平均成長率(CAGR)10.65%で成長しています。Kirloskarの国内向け製品投入により、インドはこの先進セグメントにおける国内供給を持つ数少ない地域の一つとなり、自立性を強化しています。

HitachiのVMシリーズはCOP最大7.0、IPLV 9.5を達成しており、仕様担当者が磁気軸受けを優先するよう入札書類を書き直している理由を示しています。スクロール圧縮機は低容量のオフィスパークで継続して使用されており、ニッチな往復動ユニットは特殊化学品ループで存続しています。しかし、認定技術者の不足がインドチラー市場の急速な移行を抑制し、近期的な利益を和らげる可能性があります。

冷媒タイプ別:HFCの既存優位性と低GWPの急増

R-134aは2025年に40.05%のシェアを維持していますが、キガリ目標がHFOブレンドを年平均成長率(CAGR)11.72%へと押し上げています。Navin Fluorineによる国内投資が輸入ショックに対するバッファーとなっており、DaikinのR-32推進はOEMが複数の低GWP経路にわたってリスクヘッジしていることを示しています。自然冷媒(アンモニアおよびCO₂)はコールドチェーンのニッチ分野に徐々に浸透していますが、安全基準への適合と設備投資プレミアムが依然として対応可能な市場規模を狭めています。

HFC価格の変動が在庫積み増しとサプライヤーの多様化を促しており、メーカーはマージンを守ろうとしています。一方、BISの安全基準の更新が製薬・食品工場での自然冷媒採用のリスクを低減し、地球温暖化目標を損なうことなくインドチラー市場の選択肢を拡大しています。

容量別:中規模システムが商業需要を支える

350TRから700TRのユニットは2025年の販売の31.55%を占め、ショッピングモール、病院、マルチテナントオフィスキャンパスにおける効率とフットプリントのバランスを取っています。100TR未満のモジュールは、分散型データセンターポッドとモジュール式不動産設計が柔軟でインクリメンタルな冷却を必要とするため、年平均成長率(CAGR)10.15%で最も速く拡大しています。700TRを超える大型中央プラント機械は引き続き石油化学およびディストリクトクーリングスキームに対応しています。

可変速ドライブと段階的圧縮機アレイは中規模モデルでも標準装備となり、エネルギープロファイルを向上させています。2028年までに458億米ドルのセグメントとなるコールドチェーン物流は、細かく段階的な容量と冗長性を必要とし、インドチラー市場の容量ミックスをさらに広げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:商業ビルがリード、データセンターが急増

商業用不動産は2025年の需要の28.85%を吸収し、居住者の快適性が最優先されるオフィス、ホテル、ショッピングセンターをカバーしています。しかし、AIワークロードが熱管理ニーズを再形成するにつれ、データセンターは年平均成長率(CAGR)12.35%で急速に成長しています。製薬、化学・石油化学は、プロセス冷却の精度が製品品質を左右する場合に特に、安定した基礎需要を維持しています。

小売モールの滞在時間が30%増加したことで高容量HVACへのアップグレードが促進され、2026年までに5,350億米ドルの価値を目指す食品加工工場は生産ラインに沿った厳密な温度管理を必要としています。これらのトレンドは、インドチラー市場を従来の大型施設向けアプリケーションを超えて多様化させています。

地域分析

西インドはムンバイ周辺の重工業、製薬、新興データセンタークラスターにより、2025年の支出の27.05%を占めてトップの座を維持しています。水不足が空冷式パッケージへの代替を促しており、グジャラート州の年間9〜12%の化学品成長が、48℃の外気温でも安定した出口温度を提供するプロセスグレードの水冷式チラーへの受注を支えています。インドチラー市場規模はこの地域において、工場がPAT目標を追求するにつれて繰り返される改修サイクルから引き続き恩恵を受けています。

2031年まで年平均成長率(CAGR)9.25%を記録すると予測される南インドは、ベンガルール・ハイデラバード・チェンナイのハイパースケールデータセンター回廊とタミル・ナードゥ州の拡大するEVサプライチェーンによって繁栄しています。この地域のインドチラー市場規模は、オペレーターがPUE目標と電力網の炭素規制のバランスを取るのに役立つ再生可能エネルギーの統合によって推進されています。DaikinのSri Cityプラントは、OEMが高温多湿な沿岸気候向けにユニットをカスタマイズするための現地生産能力を提供しています。

北インドの大陸性気候帯は、NCRの商業タワー、ジャイプールのホスピタリティブーム、パンジャブの農産物加工コールドストアの展開を特徴とし、中規模システムの安定した調達を維持しています。東インドと中央インドは現在規模は小さいものの、スマートシティの設備投資を活用してディストリクトクーリング対応インフラを整備しており、インドチラー市場の将来の成長の軸として位置づけられています。

競争環境

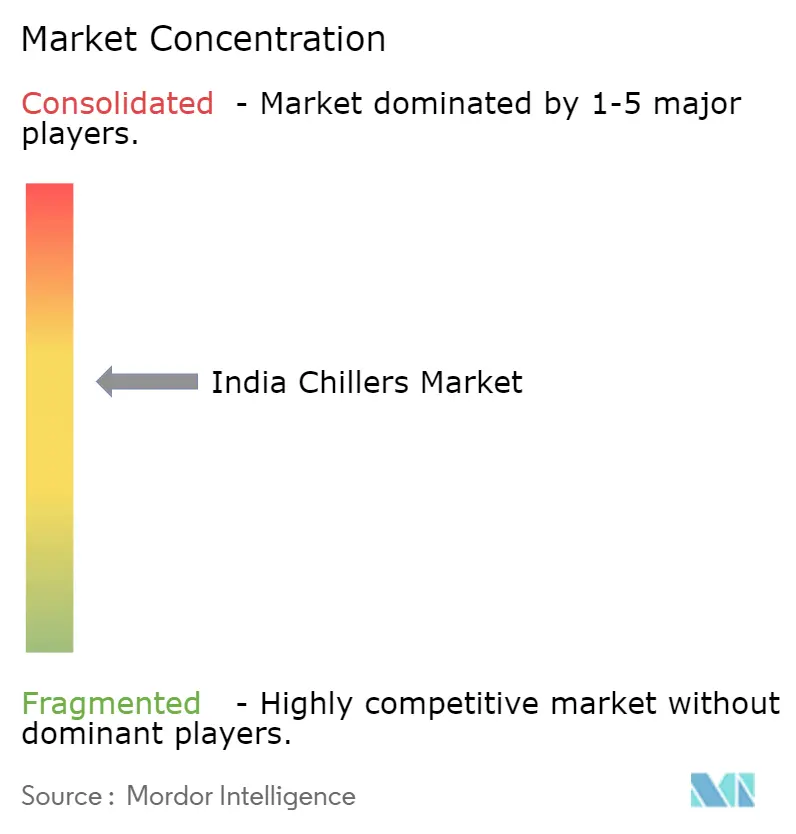

インドチラー市場は適度に分散しており、グローバルな多国籍企業が磁気軸受けの知的財産を持ち込む一方、国内プレーヤーはコストパフォーマンスと広範なサービス網で勝負しています。Johnson Controlsの81億米ドルのHVAC事業のBoschへの売却はデータセンターへの注力を強化し、高効率チラーへの投資を拡大しました。EV/EBITDAの取引倍率が16.5倍であることは、規模とデジタル能力がプレミアムをもたらすことを示しています。

VoltasのTCSとのIoT協定は予知保全を可能にし、年間サービス収益を確保するとともに、地方都市の設備を悩ます計画外のシャットダウンを削減しています。Kirloskarのオイルフリー遠心式製品の投入は、国内メーカーにプレミアムセグメントへの足がかりを与えています。Kaerのようなサービスとしての冷却の破壊的事業者は、Elpro Business Parkで太陽光発電チラープラントを運営し、インドチラー市場内のエンドユーザーにとって設備投資を運営費に転換できるサブスクリプションモデルをテストしています。

磁気軸受けのメンテナンスにおけるスキルギャップは、技術者養成機関に早期投資するブランドにとっての競争上の堀を形成しています。HFO供給の安全性も差別化要因であり、Navin Fluorineの国内プラントがOEMを海外の価格ショックから守っています。これらの戦略的レバーが総体として、今後10年間のポジショニング競争を定義しています。

インドチラー産業のリーダー企業

Carrier Corporation

Johnson Controls International Plc

Midea Group

Daikin Industries Limited

LG Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ラジャスタン州が2兆ルピーの投資を目標とするデータセンター政策2025を発表し、大規模な冷却需要を解放しました。

- 2025年4月:BEEが2027年までにエアコンの効率基準を46%強化すると発表し、現在の5つ星ユニットが1つ星に格下げされる可能性があります。

- 2025年1月:LG Electronicsがチラープラットフォームの拡大を通じて2030年までにB2B収益シェアを45%に引き上げるロードマップを詳述しました。

- 2025年1月:Johnson Controlsがデータセンター受注を主導する過去最高の131億米ドルのバックログを確認しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドチラー市場を、建物、生産ライン、またはデータセンターラックを冷却するために冷水またはブラインを循環させる、冷凍トン数20TR超の新規製造された蒸気圧縮式および吸収式機械すべてと定義しています。中央HVACプラント、プロセスループ、およびモジュール式チラーバンクの一部として供給される機器が含まれます。

調査範囲の除外:ポータブルスポットクーラーおよびウィンドウ型またはスプリット型エアコンはこの評価の対象外です。

セグメンテーションの概要

- 冷却タイプ別

- 水冷式

- 空冷式

- 圧縮機タイプ別

- スクリュー

- スクロール

- 往復動

- 遠心式

- 吸収式

- 冷媒タイプ別

- HFC(R-410A、R-134a)

- HFO/低GWPブレンド

- 自然冷媒(アンモニア、CO₂)

- 容量別(冷凍トン数/TR)

- 100TR未満

- 100TRから350TR

- 350TRから700TR

- 700TR超

- エンドユーザー産業別

- 化学・石油化学

- 食品・飲料

- 医療・製薬

- プラスチック・ゴム

- 商業ビル(オフィス、モール、ホテル)

- データセンター

- その他の産業

- 地域別

- 北インド

- 西インド

- 南インド

- 東インド

- 中央インド

詳細な調査方法論とデータ検証

一次調査

アナリストは、製薬、プラスチック、ハイパースケールデータセンターサイトの施設管理者、および西インド・南インド・北インドのチラーOEMの地域営業責任者と構造化された電話会議および工場見学を実施しました。これらの会話は二次調査の結果を検証し、現行の平均販売価格を明らかにし、低GWP冷媒に関連する採用障壁を明確にしました。

デスクリサーチ

省エネルギー局(BEE)のチラー星ラベリングプログラムが発行した公開データセット、商業情報・統計総局の輸出入記録、インド冷却行動計画で報告された容量追加、および冷凍・空調メーカー協会が共有した運営統計から調査を開始しました。企業の提出書類、証券取引所の発表、および報道情報局が伝えた大型プロジェクトの発表が最近の販売の手がかりを追加しました。D&B HooversおよびDow Jones Factivaなどの有料リポジトリが、業界合計を固定するプラントレベルの収益分割を提供しました。このリストは例示的なものであり、多くの追加ソースがデータ収集とクロスチェックに情報を提供しました。

市場規模の算定と予測

トップダウンの再構築はBEEのモデル登録と税関データから始まり、年間ユニット出荷量と設置済みTRを導出し、地域加重平均販売価格(ASP)を使用して評価します。結果は選択的なボトムアップチェック、OEMの生産実績、チャネル在庫の観察、およびサンプリングされたプロジェクト請求書によって裏付けられ、合計を精緻化します。モデルに入力される主要変数には、工業生産成長、総賃貸可能商業床面積、計画されたデータセンターのホワイトスペース、夏季平均気温の異常値、および冷媒段階的廃止のタイムラインが含まれ、各変数のトレンドは専門家のコンセンサスに基づく多変量回帰によって予測されます。出荷データが断片的な場合、欠損セルは関連するHVAC機器のトレンドに結びついた3年移動平均によって補完されます。

データ検証と更新サイクル

出力は承認前に異常スキャン、分散閾値、および複数アナリストによるピアレビューを経ます。12ヶ月ごとに更新し、義務的な効率改定などの重要なイベントによって中間更新が行われ、クライアントが最新のベースラインを受け取ることを保証します。

Mordorのインドチラーベースラインが信頼性で優れている理由

公開されている推定値は、企業が異なる製品の区切り、価格ベース、および更新頻度を選択するため、しばしば異なります。

ここでの主要なギャップ要因は、吸収式ユニットがカウントされているかどうか、交換部品が価値に含まれているかどうか、TRを収益に変換するために使用される方法、および為替レートとインフレがリセットされる頻度から生じています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 7億4,000万米ドル(2025年) | ||

| 9億米ドル(2023年) | 地域コンサルタントA | 設置済みベースと輸出中継を年間販売に加算 |

| 6億3,000万米ドル(2024年) | 業界誌B | 吸収チラーを除外し、地域割引なしの定価を使用 |

これらの比較は、適切な範囲を選択し、現地インタビューでユニットフローを検証し、毎年数値を更新することで、Mordor Intelligenceが意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

インドチラー市場の現在の規模は?

市場は2026年に7億9,000万米ドルと評価されており、2031年までに10億9,000万米ドルに達すると予測されています。

インドで最も普及している冷却技術は何ですか?

水冷式チラーが2025年シェアの51.85%を占めてトップであり、大規模な産業・データセンター負荷に適しています。

磁気軸受け圧縮機が普及しつつある理由は何ですか?

オイルフリー運転、高効率、メンテナンスの削減を提供し、2031年までインドで年平均成長率(CAGR)10.65%を推進しています。

冷媒規制は将来の需要にどのような影響を与えますか?

キガリ議定書に基づくHFCの段階的廃止がHFOおよび自然冷媒の採用を加速させており、インドチラー市場全体の製品ポートフォリオと調達基準を再形成しています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

AIワークロードが高容量・超高効率の冷却を必要とするため、データセンターが年平均成長率(CAGR)12.35%で成長しています。

最終更新日: