アジア太平洋MLCC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

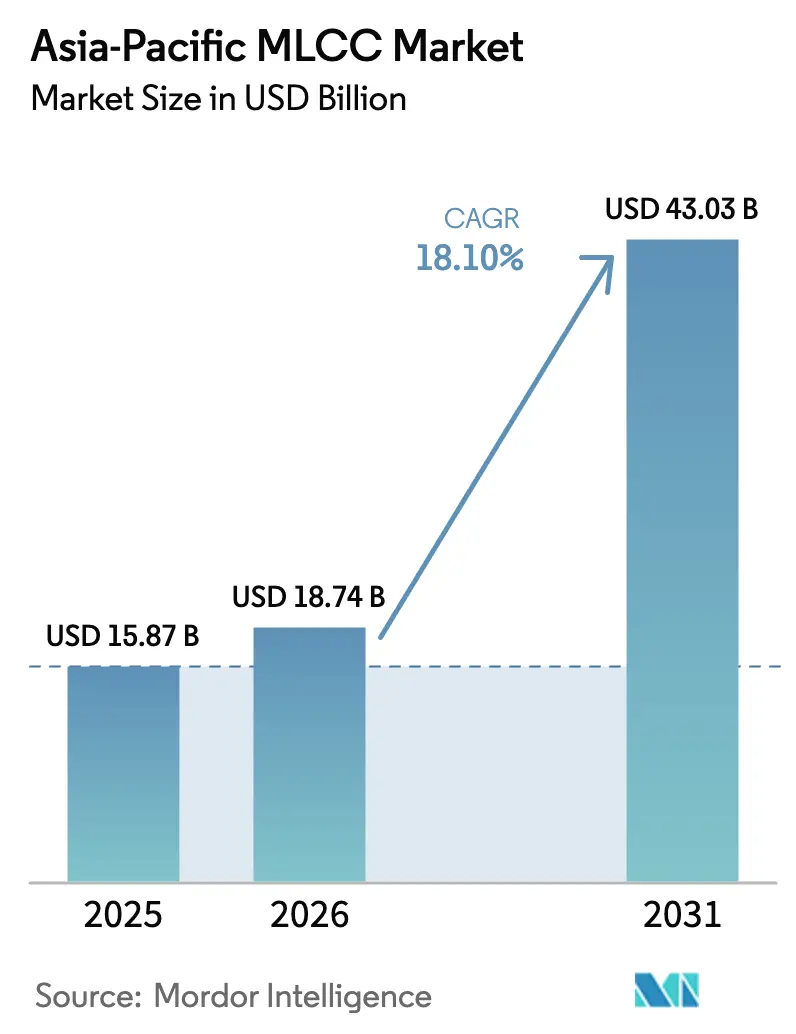

| 基準年の市場規模 (2025) | 15.87 十億米ドル |

| 市場規模 (2026) | 18.74 十億米ドル |

| 市場規模 (2031) | 43.03 十億米ドル |

| 成長率 (2026 - 2031) | 18.10% CAGR |

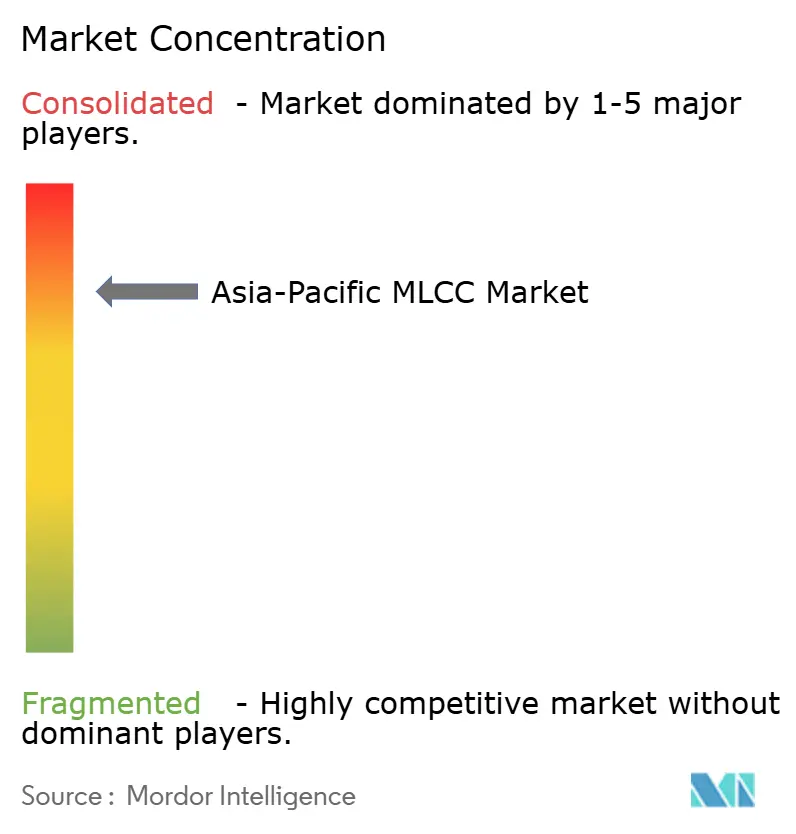

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアジアMLCC市場分析

アジア太平洋MLCC市場規模は、2025年の158億7,000万米ドルから2026年には187億4,000万米ドルへと成長し、2026年~2031年の18.10%のCAGRにより2031年には430億3,000万米ドルに達すると予測されています。2025年における需要の転換点としては、5G基地局の展開、AIサーバーの拡張、電気自動車(EV)生産の急増が挙げられ、これらはいずれも最終製品ごとに数千個のコンデンサを搭載するため、アジア太平洋MLCC市場全体の単位消費量を大幅に増大させています。中国、インド、東南アジアにおける積極的な政府インセンティブが生産能力を拡大する一方、48V高電圧および新興の800V車両プラットフォームへの移行が、数量増加と並行して平均販売価格を押し上げています。特にニッケル電極およびチタン酸バリウム粉末に関わる原材料の逼迫した供給が、ウェーハレベルの変換歩留まりが全体的に改善しつつあるなかでも、認定サプライヤーに対する価格規律を維持しています。競争戦略は、小型化リーダーシップ、高信頼性の車載設計受注、ならびにベトナム、マレーシア、フィリピンへの生産拠点の地理的多様化を中心に展開されています。AIエッジハードウェアの急増とコンシューマーエレクトロニクスの小型化が同時進行するなか、0402サイズ以下のフォーマットを大量生産できる企業は、相当な財布シェアの優位性を享受しています。

レポートの主要なポイント

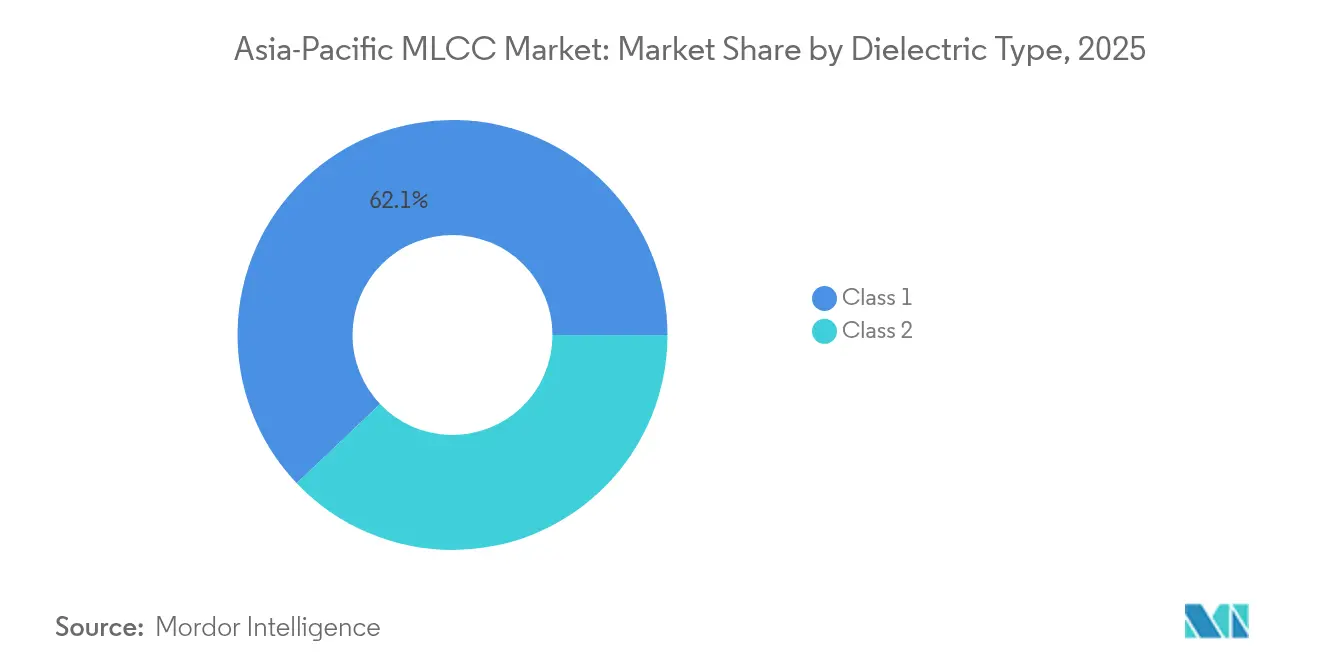

- 誘電体タイプ別では、クラス1が2025年のアジア太平洋MLCC市場シェアの62.10%を占め、2031年にかけて19.05%のCAGRで拡大すると予測されています。

- ケースサイズ別では、201パッケージが2025年のアジア太平洋MLCC市場シェアの55.85%を占め、一方で402フォーマットは2031年にかけて19.10%のCAGRで最も高い成長を示すと予測されています。

- 電圧別では、低電圧MLCC(100V以下)が2025年のアジア太平洋MLCC市場シェアの58.90%を占め、高電圧部品(500V以上)は同期間に18.35%のCAGRで拡大する見込みです。

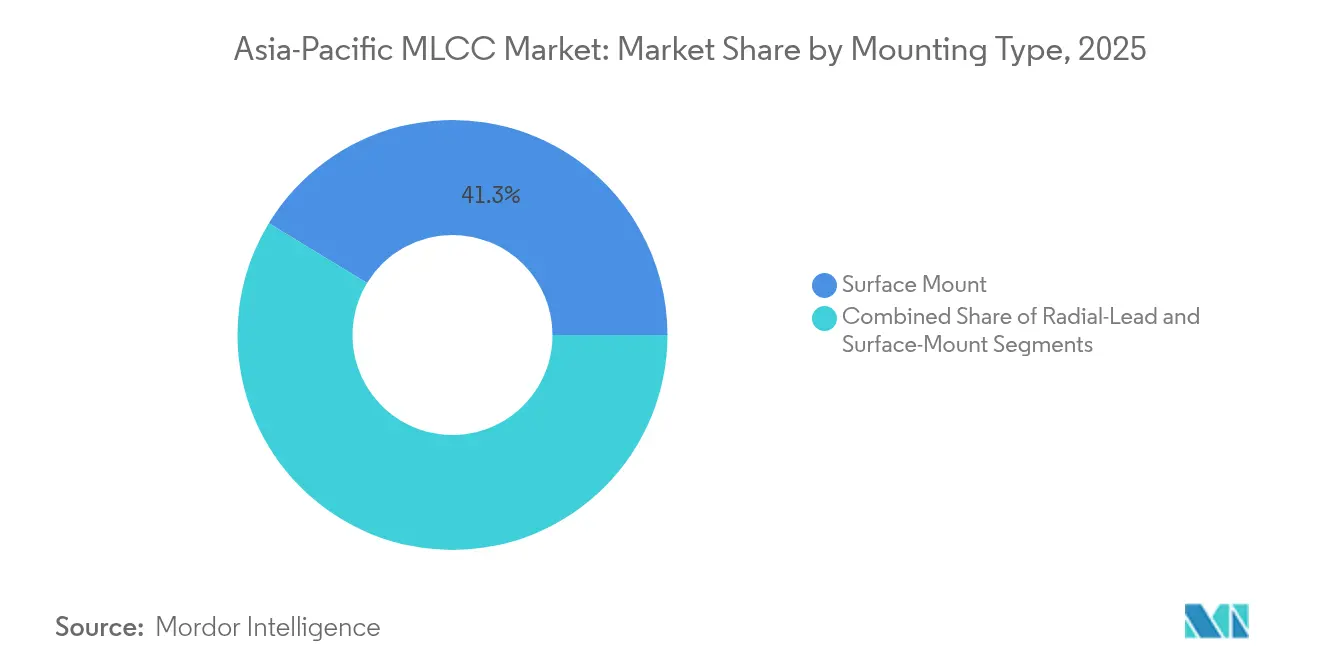

- MLCC実装タイプ別では、表面実装技術が2025年のアジア太平洋MLCC市場において41.30%のシェアでリードし、メタルキャップ製品が2031年にかけて最高の18.95%のCAGRを記録しました。

- 最終用途アプリケーション別では、コンシューマーエレクトロニクスが2025年のアジア太平洋MLCC市場規模の50.95%を占め、自動車需要は2031年まで19.35%のCAGRで加速すると予測されています。

- 地域別では、アジア太平洋のその他地域が2025年のアジア太平洋MLCC市場において43.75%のシェアで市場を主導し、中国は予測期間中に最も速い19.25%のCAGRを示しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋MLCC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G対応スマートフォン生産の急増 | +4.2% | 中国、韓国、インド | 中期(2~4年) |

| 車両の電動化による自動車1台当たりのMLCC数量増加 | +5.8% | 中国、日本、韓国 | 長期(4年以上) |

| コンシューマーエレクトロニクスの小型化による高静電容量密度への需要 | +3.1% | アジア太平洋全域 | 短期(2年以内) |

| 高周波MLCCを必要とするAIエッジデバイスの登場 | +2.9% | 中国、日本、台湾 | 中期(2~4年) |

| アジア全域における大規模5G基地局展開 | +3.7% | 中国、インド、東南アジア | 中期(2~4年) |

| 電子部品製造を拡大する政府インセンティブプログラム | +2.2% | インド、中国、ベトナム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G対応スマートフォン生産の急増

第4世代ハンドセットは平均800~900個のMLCCを搭載していましたが、5Gフラグシップは現在1,200~1,500個を内蔵しています。中国だけでも2027年までに500万基以上の基地局を目標としており、このインフラ整備の推進がRFフロントエンドモジュールに使用される高Q値・1nH以下等価の部品へのハンドセット需要として波及しています。Murata Manufacturing Co., Ltd.による2024年2月の0402サイズ高Q値100V MLCCの発売は、独自セラミック化学を持つサプライヤーが超コンパクトアンテナおよびフィルタバンクの設計スロットを獲得する方法を示しています。[1]Murata Manufacturing Co., Ltd.、「村田製作所、世界最小の高Q値100V MLCCを発表」、murata.com 主要ハンドセットOEMへの供給実績を持つ韓国および日本のメーカーが真っ先に恩恵を受け、中国ブランドは地政学的リスクを軽減するために「地産地消」調達を加速しています。

車両の電動化による自動車1台当たりのMLCC数量増加

バッテリーEVはガソリン車の3,000~5,000個に対して18,000~20,000個のコンデンサを必要とし、自動車はアジア太平洋MLCC市場において最も成長の速い単一の挿入ポイントとなっています。48V補助系統および800Vトラクションインバータへの移行により電圧クラスが100V以上に引き上げられ、TDK CorporationはAEC-Q200規格に適合した10µF・100V MLCCを2025年4月に発売しました。[2]TDK Corporation、「業界最高の100VにおけるMLCCの静電容量」、tdk.com Samsung Electro-Mechanics Co., Ltd.は2025年2月に業界初のLiDAR対応コンデンサを発売し、ADASサブシステムが車両1台当たりの総アドレス可能コンテンツを拡大していることを示しました。車載認定サイクルは3~5年を要するため、既存サプライヤーの価格競争力が維持されています。

コンシューマーエレクトロニクスの小型化による高静電容量密度への需要

Murata Manufacturing Co., Ltd.は2024年7月に0603パッケージで100µFを達成し、基板面積を60%削減しながら1平方ミリメートル当たりの静電容量を2倍にしました。ウェアラブル、折りたたみ式スマートフォン、超薄型ノートパソコンはすべて0402サイズ以下のフットプリントへと移行しています。Kyocera AVX Components Corporationの2025年3月における47µF・0402部品の発売は、薄膜蒸着技術を持たないサプライヤーの参入障壁を高める急速追随者ダイナミクスを示しています。0201デバイスが電力分配ネットワークに浸透するにつれ、光学式計測および欠陥密度管理を持たないファブは歩留まりで競争できません。

高周波MLCCを必要とするAIエッジデバイスの登場

AIサーバーは従来型ラックの2~3倍の総静電容量を消費し、500kHzを超える周波数で非常に低いESR値を必要とします。Samsung Electro-Mechanics Co., Ltd.のDDR5メモリレギュレーター向け25Vポートフォリオは、まさにこのスイッチングモード領域に対応しています。第14次五カ年計画のインセンティブを受けた中国のAIデータセンター建設は、広東省、上海、江蘇省のクラスターにおけるこれらのプレミアムMLCCの需要を集中させています。高周波技術に強みを持つ日本および韓国のサプライヤーが初期生産量を確保し、台湾のODMは供給安定化のためセカンドソース認定を推奨しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 需給の慢性的アンバランスによる価格変動 | -2.8% | アジア太平洋全域 | 短期(2年以内) |

| ニッケルおよびレアアースのコスト変動 | -1.9% | 中国、日本、韓国 | 中期(2~4年) |

| 自然災害による原材料供給の混乱 | -2.4% | 米国、日本、フィリピン | 短期(2年以内) |

| 新規生産能力を制限する高い技術参入障壁 | -1.5% | グローバルアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

需給の慢性的アンバランスによる価格変動

2020年以降、主要メーカーは生産能力を車載・産業グレードのSKUへと再集中させ、中位品のコモディティMLCCが供給不足となっています。人気の0402・1µF・16V部品のリードタイムは2025年初頭に52週を超えるピークに達し、川下の基板組立業者を圧迫しました。ハリケーン・ヘリーンによる2024年9月の高純度石英採掘への影響といった自然災害イベントが、微粒子誘電体粉末に不可欠な上流原料の脆弱性を露わにしました。[3]TechXplore、「ハリケーン・ヘリーンが半導体供給に極めて重要なノースカロライナ州鉱山を閉鎖」、techxplore.com セラミック粉末合成および内部前工程めっきラインを自社保有する垂直統合企業は、スポット購入に依存する販売業者よりも不足に対応する能力が高いです。

ニッケルおよびレアアースのコスト変動

電極スタックはニッケルペーストを消費し、高誘電率セラミックシステムはジスプロシウムおよびその他の重希土類元素に依存しています。2024年10月に施行された中国の規制により輸出割当への追跡可能性審査が導入され、年前半の30%下落にもかかわらず、マーチャント在庫が圧迫されスポット価格が上昇しました。前渡し契約および回収技術を持つサプライヤーは粗利益の変動を部分的に緩和できますが、小規模参入者は粉末価格の変動とともに収益性が低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1が性能優位を維持

クラス1デバイスは2025年に62.10%のシェアを保持しており、このリーダーシップポジションはRF電力増幅器および精密タイミング回路に不可欠なゼロに近い温度係数性能に根ざしています。クラス1部品に付随する平均販売価格は、–55℃~125℃の温度範囲にわたって安定した静電容量を維持する必要性を体積効率では補えないため、クラス2のものより15~20%高い傾向にあります。その結果、クラス1に関連するアジア太平洋MLCC市場規模は、2026年の117億4,000万米ドルから2031年には280億6,000万米ドルへと上昇する見込みです。C0G/NP0化学における日本の知的財産上の優位性が高参入障壁を維持する一方、中国のファブ拡張は現在クラス2の高静電容量ラインに注力しています。

5G無線の出荷増加により、ハンドセット、スモールセル、基地局セクターにわたってクラス1の需要が2桁成長を牽引しています。同時に、ISO 26262機能安全規格のもとで自動車の電子制御ユニットが許容誤差要件を厳格化しており、Tier 1サプライヤーがパワートレインおよびブレーキコントローラーにクラス1を優先するようになっています。この二重採用曲線が、アジア太平洋MLCC市場が他の受動部品と比較して最も高い成長プレミアムの一つを記録する理由を説明しています。

ケースサイズ別:402フォーマットが201の主導を上回る

201パッケージが2025年売上の55.85%を提供しましたが、402サイズは2031年にかけて19.10%のCAGRで最も速い成長を示しています。このパフォーマンスは、電力供給ネットワークエンジニアが0.6mm以下の厚みのフットプリントで22µFを超える静電容量を求めるという転換点から生じています。Murata Manufacturing Co., Ltd.の100µF・0603の発表は、継続的な小型化が静電容量密度を犠牲にすることなくさらに小さいアウトラインへと伝播し続けていることを示しています。アジア太平洋MLCC産業が20µmのセラミック層へと移行するにつれ、欠陥密度管理が0402サイズ以下の実行可能な歩留まりを決定する主要因となります。

402出荷に関連するアジア太平洋MLCC市場規模は、2026年の43億4,000万米ドルから2031年には104億4,000万米ドルへと増加すると予測されています。生産拠点は本社のプロセスレシピを「完全複製」する新設クリーンルームを有するマレーシアおよびベトナムへと移行しつつあります。設備投資はエネルギー中断リスクをヘッジするためのデュアルソース焼結炉に充てられています。

電圧別:高電圧SKUがプレミアムを確保

低電圧MLCCが2025年の売上の58.90%を占めましたが、高電圧(500V以上)部品はEVトラクションインバータおよび太陽光インバータの普及を背景に18.35%のCAGRで速く成長しました。高電圧デバイスのアジア太平洋MLCC市場シェアは小さいながらも直ちに収益性が高く、単位平均販売価格はスマートフォン向けの3~5倍に達します。TDK Corporationは積層電極ボイド制御技術を活用して100V MLCCを48V補助システムに適合認定し、Murata Manufacturing Co., Ltd.とSamsung Electro-Mechanics Co., Ltd.は車載充電器のDCリンクフィルタリング向けに630Vラインを拡充しています。

長期的な採用は25µmを超える安定した誘電体層厚に依存しており、サプライヤーには高度な同時焼成炉および湿度管理クリーンルームの導入が求められます。日本のベンダーはすでに十分な特許カバレッジを保有しており、後発参入者にとってライセンス取得またはグリーンフィールドR&Dは高コストな障壁となっています。

実装タイプ別:過酷環境でのメタルキャップの普及

表面実装構成は2025年売上の41.30%を占める主力であり続けています。しかしながら、熱サイクル下での機械的堅牢性で評価されるメタルキャップ製品は、自動車および航空宇宙プログラムを背景に18.95%のCAGRを記録しています。AEC-Q200の改訂により、125℃を超える領域または14grmsを超える振動に耐える領域にはメタルキャップ端子が推奨されるようになりました。その結果、メタルキャップ部品のアジア太平洋MLCC市場規模は2031年までに66億2,000万米ドルへと3倍になる可能性があります。プロセスの複雑さと標準Ni/Sn端子と比較したスループットの低さが、サプライヤーを日本および韓国の高度に自動化された少数のラインに限定しています。

最終用途アプリケーション別:自動車がコンシューマーエレクトロニクスとの差を縮小

コンシューマーエレクトロニクスが2025年売上の50.95%を占めましたが、19.35%のCAGRで進展する自動車の浸透により、当セグメントは2026年の45億8,000万米ドルから2031年には約111億3,000万米ドルへと拡大すると予測されています。アジア太平洋MLCC産業は、ISO 26262およびIATF 16949管理基準を満たす差別化された高電圧・高信頼性ポートフォリオで対応しています。並行して、5GおよびオープンRANに連動した通信インフラ展開が、RFグレードコンデンサへの安定した数十億ドル規模の需要をもたらしています。

地域分析

アジア太平洋のその他地域が2025年売上の43.75%を占めており、これはグローバルなハンドセットおよびノートパソコンOEM向けPCBAにコンデンサを直接組み込むEMSハブのクラスターによるものです。日本および韓国グループが単一国集中リスクを分散させるなか、ベトナムおよびマレーシアが追加ラインを引き付けています。Murata Manufacturing Co., Ltd.のフィリピン展開(1,120億円相当)は、地域の税制優遇を取り込みながらコンデンサ生産の継続性を確保しています。

中国の勢いは、世界最大のEV市場と積極的な5Gマクロセル計画という二本柱に支えられています。乗用車の電動化は2024年に36%の普及率に達すると予測され、2027年までに年間最大2,800億個のMLCCを追加する見込みです。国内メーカーであるFenghua Advanced Technology(Holdings)Co., Ltd.はファブ建設スケジュールを加速していますが、プレミアム車載および高周波スロットは依然として長期供給契約のもとで日本からの輸入に依存しています。政策主導のレアアース追跡可能性がコスト不確実性をもたらし、川下OEMは東南アジアからのデュアルソーシングを検討しています。

日本および韓国は出荷量では小規模ながら、技術集約的なニッチ市場を支配しています。Murata Manufacturing Co., Ltd.の薄層同時焼成特許とSamsung Electro-Mechanics Co., Ltd.のボイド最小化ノウハウがプレミアム利益率の源泉となっています。インドのPLI展開は国内MLCC調達の初期的な需要を生み出しており、少なくとも2社の多国籍企業が2026年の稼働開始に向けてタミル・ナードゥ州およびグジャラート州のサイトを評価していると伝えられています。

競争環境

イノベーションと専門化が市場成功を牽引

日本の既存企業が地域シェアの約56%を維持しており、Murata Manufacturing Co., Ltd.単独で推定34%を占めています。高い参入障壁は、30年以上にわたるセラミック化学の知的財産ポートフォリオ、数十年にわたるOEMとの関係、および厳格な車載品質実績を包含しています。韓国の競合企業であるSamsung Electro-Mechanics Co., Ltd.はSamsung Electronicsと上流を統合し、ハンドセットおよびメモリDIMMの需要に対応することで、中国の新興挑戦者が追いつくのに苦労する範囲の経済を実現しています。

戦略的設備投資は0201サイズ以下のライン、100V以上の高電圧スタック、および地理的リスクヘッジに集中しています。Murata Manufacturing Co., Ltd.の2025年ベトナム工場は2027年までに年間120億個を追加する見込みであり、TDK Corporationは炉の電化およびCO₂削減に投資してスコープ1排出量コンプライアンスに対応しています。低コスト労働力と国家補助金を活用する中国参入者は、グローバルのTier 1自動車顧客が求めるAEC-Q200のゼロppm目標を達成するのに苦労しています。AIアクセラレータの設計サイクルが短縮するにつれ、ODMは電力供給ネットワークを共同設計できるサプライヤーをますます重視し、技術リーダーのシェアが強固になっています。

M&Aの関心は、ニッチなメタルキャップおよび超高電圧の専門企業に向けられています。垂直統合による粉末合成への回帰が、上流の価格変動に対するヘッジとして再浮上しており、少なくとも2社の日本大手が東南アジアのチタン酸バリウム鉱山への出資を交渉していると伝えられています。

アジア太平洋MLCC産業リーダー

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Murata Manufacturing Co., Ltd.がAIサーバーの電力供給ネットワーク向けに0402サイズの47µF MLCCの量産を開始

- 2023年5月:Murata Manufacturing Co., Ltd.がベトナムに新工場を建設開始し、車載コイルの生産能力を拡大

- 2025年4月:TDK Corporationが48Vシステムを対象とした3225ケースの10µF・100V車載MLCCを発売

- 2025年3月:インドが受動部品投資を促進するための2兆2,919億ルピーのPLIスキームを承認

アジア太平洋MLCC市場レポートの調査範囲

クラス1、クラス2は誘電体タイプのセグメントとして対象となっています。0 201、0 402、0 603、1 005、1 210、その他はケースサイズのセグメントとして対象となっています。500V~1000V、500V未満、1000V超は電圧のセグメントとして対象となっています。100µF~1000µF、100µF未満、1000µF超は静電容量のセグメントとして対象となっています。メタルキャップ、ラジアルリード、表面実装はMLCC実装タイプのセグメントとして対象となっています。航空宇宙・防衛、自動車、コンシューマーエレクトロニクス、産業、医療機器、電力・公益事業、通信、その他はエンドユーザーのセグメントとして対象となっています。中国、インド、日本、韓国、その他は国別セグメントとして対象となっています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100V~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| コンシューマーエレクトロニクス |

| 産業 |

| 医療機器 |

| 電力・公益事業 |

| 通信 |

| その他の最終用途アプリケーション |

| 中国 |

| 日本 |

| 韓国 |

| インド |

| アジア太平洋のその他地域 |

| 誘電体タイプ別 | クラス1 |

| クラス2 | |

| ケースサイズ別 | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| その他のケースサイズ | |

| 電圧別 | 低電圧(100V以下) |

| 中電圧(100V~500V) | |

| 高電圧(500V超) | |

| MLCC実装タイプ別 | メタルキャップ |

| ラジアルリード | |

| 表面実装 | |

| 最終用途アプリケーション別 | 航空宇宙・防衛 |

| 自動車 | |

| コンシューマーエレクトロニクス | |

| 産業 | |

| 医療機器 | |

| 電力・公益事業 | |

| 通信 | |

| その他の最終用途アプリケーション | |

| 国別 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋のその他地域 |

市場の定義

- MLCC(積層セラミックコンデンサ) - セラミック材料の複数の層と導電層が交互に積み重なったコンデンサの一種で、電子回路のエネルギー貯蔵およびフィルタリングに使用されます。

- 電圧 - コンデンサが破壊または故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。

- 静電容量 - コンデンサが電荷を蓄える能力の尺度で、ファラッド(F)で表されます。コンデンサに蓄えられるエネルギー量を決定します。

- ケースサイズ - MLCCの外形寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | セラミック材料の複数の層と導電層が交互に積み重なったコンデンサの一種で、電子回路のエネルギー貯蔵およびフィルタリングに使用されます。 |

| 静電容量 | コンデンサが電荷を蓄える能力の尺度で、ファラッド(F)で表されます。コンデンサに蓄えられるエネルギー量を決定します。 |

| 定格電圧 | コンデンサが破壊または故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。 |

| ESR(等価直列抵抗) | コンデンサの総抵抗で、内部抵抗および寄生抵抗を含みます。高周波ノイズをフィルタリングし、回路の安定性を維持するコンデンサの能力に影響します。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用されます。 |

| SMT(表面実装技術) | プリント基板(PCB)の表面に直接部品を実装する電子部品組立方法で、スルーホール実装の代替として用いられます。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにより信頼性が高く耐久性のあるはんだ接合を形成する能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組立と機能に不可欠です。 |

| RoHS(有害物質規制指令) | 電気・電子機器における鉛、水銀、カドミウムなどの特定有害物質の使用を規制する指令。環境規制により、車載MLCCにおけるRoHS準拠は必須です。 |

| ケースサイズ | MLCCの外形寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的ストレスにより、MLCCにクラックや破損が発生する現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組立および取り扱い中に回避する必要があります。 |

| 経年変化 | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気特性が変化することがあります。経年変化とは、MLCCの特性が徐々に変化することを指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | MLCCが市場で販売される平均価格で、米ドル百万単位で表されます。単位当たりの平均価格を反映します。 |

| 電圧 | MLCCにかかる電位差で、低電圧、中電圧、高電圧に分類されることが多く、異なる電圧レベルを示します。 |

| MLCC RoHS準拠 | 有害物質規制指令(RoHS)への準拠。MLCCの製造において鉛、水銀、カドミウムなどの特定有害物質の使用を規制し、環境保護と安全性を促進します。 |

| 実装タイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法で、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、クラス1およびクラス2に分類されることが多く、異なる誘電体特性と性能を表します。 |

| 低電圧範囲 | 低電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は低電圧範囲に対応します。 |

| 中電圧範囲 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は中電圧範囲に対応します。 |

| 高電圧範囲 | 高い電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は高電圧範囲に対応します。 |

| 低静電容量範囲 | 静電容量値が低いMLCCで、小さなエネルギー貯蔵を必要とするアプリケーションに適しています。 |

| 中静電容量範囲 | 静電容量値が中程度のMLCCで、中間のエネルギー貯蔵を必要とするアプリケーションに適しています。 |

| 高静電容量範囲 | 静電容量値が高いMLCCで、大きなエネルギー貯蔵を必要とするアプリケーションに適しています。 |

| 表面実装 | プリント基板(PCB)の表面に直接実装するように設計されたMLCCで、効率的なスペース利用と自動化された組立を可能にします。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCで、高い安定性、低損失係数、温度に対する静電容量変化が小さいことが特徴です。精密な静電容量値と安定性を必要とするアプリケーションに適しています。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCで、高静電容量値、高体積効率、中程度の安定性が特徴です。より高い静電容量値を必要とし、温度による静電容量変化に対してそれほど敏感でないアプリケーションに適しています。 |

| RF(ラジオ周波数) | 通常3kHzから300GHzの範囲の電磁周波数で、無線通信およびその他のアプリケーションに使用され、さまざまな無線デバイスおよびシステムの無線信号の送受信を可能にします。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される金属製の保護カバーで、耐久性を高め、水分や機械的ストレスなどの外部要因からシールドします。 |

| ラジアルリード | 特定のMLCCにおける端子構成で、セラミック本体から放射状に電気リードが伸びており、スルーホール実装での挿入とはんだ付けを容易にします。 |

| 温度安定性 | さまざまな温度範囲にわたってMLCCの静電容量値と性能特性を維持する能力で、さまざまな環境条件での信頼性の高い動作を確保します。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCは、AC信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー転送と電力損失の低減を可能にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定 このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産数値、ならびに添付率、販売数量、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来生産量と添付率を推定しました。リードタイムも決定し、生産および納品に必要な時間を把握することで市場動向の予測を支援し、予測の精度を高めました。

- ステップ2:主要変数の特定 このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な主要変数の特定に焦点を当てました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、コンシューマーエレクトロニクスの販売数値、電気自動車(EV)の販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築 このステップでは、生産データおよび平均価格、添付率、予測生産データなどの主要産業トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドと動態を正確に予測するための堅牢なフレームワークを開発し、MLCC市場における適切な意思決定を促進しました。

- ステップ4:検証および確定 この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場からの一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルおよび職能にわたって選定されました。

- ステップ5:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム