織機市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.86 十億米ドル |

| 市場規模 (2031) | 8.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる織機市場分析

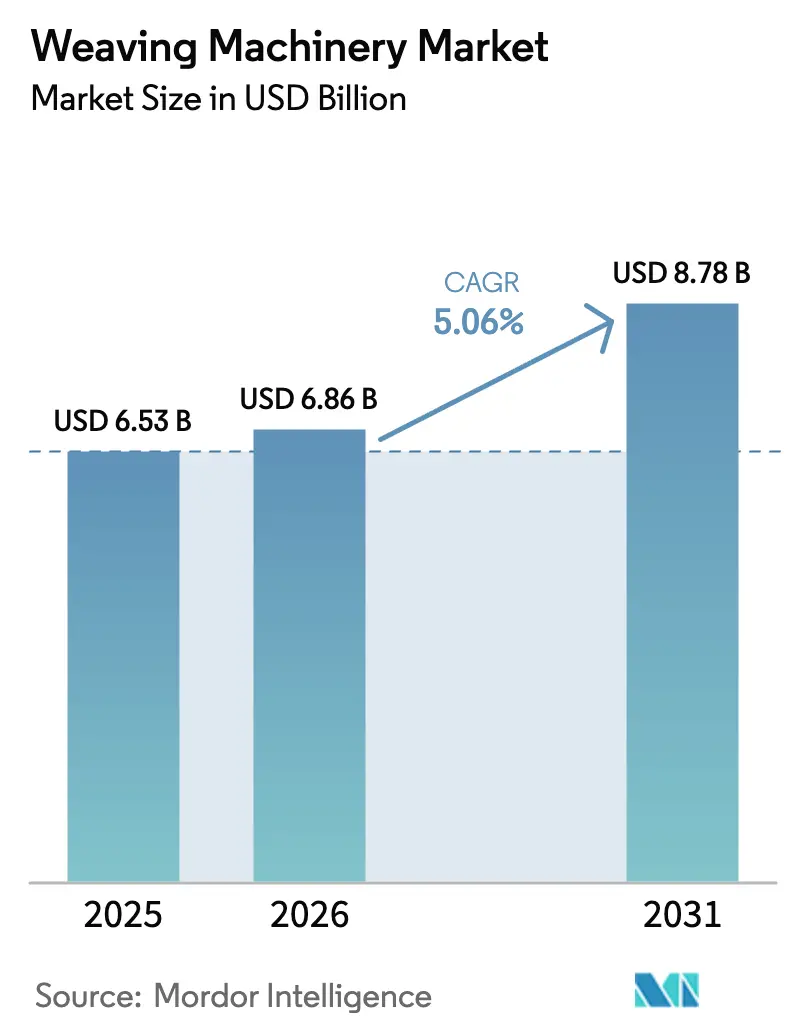

織機市場の規模は、2025年の65億3,000万米ドルから2026年には68億6,000万米ドルに成長し、2026〜2031年の年平均成長率5.06%で2031年までに87億8,000万米ドルに達すると予測されています。

この上昇曲線は、シャトル織機から高速シャトルレス織機への移行加速、AI駆動型予知保全プラットフォームの幅広い活用、そして米国および欧州連合における政策主導の国内回帰プログラムを反映しています。電気自動車生産の拡大は、バッテリーセパレーター用ファブリックおよび軽量カーボンファイバープリフォームへの需要を刺激しており、これが脆性技術糸を扱える特殊織機への受注増につながっています。同時に、インド、ベトナム、バングラデシュのアパレル輸出業者は、実質的な資本コストを引き下げ省エネ設備を奨励する政府インセンティブ制度のもとで生産能力の近代化を進めています。原材料価格の緩やかな変動と信用市場の引き締まりが勢いを抑制しているものの、先進的な織機資産への長期投資を妨げるには至っていません。

主要レポートのポイント

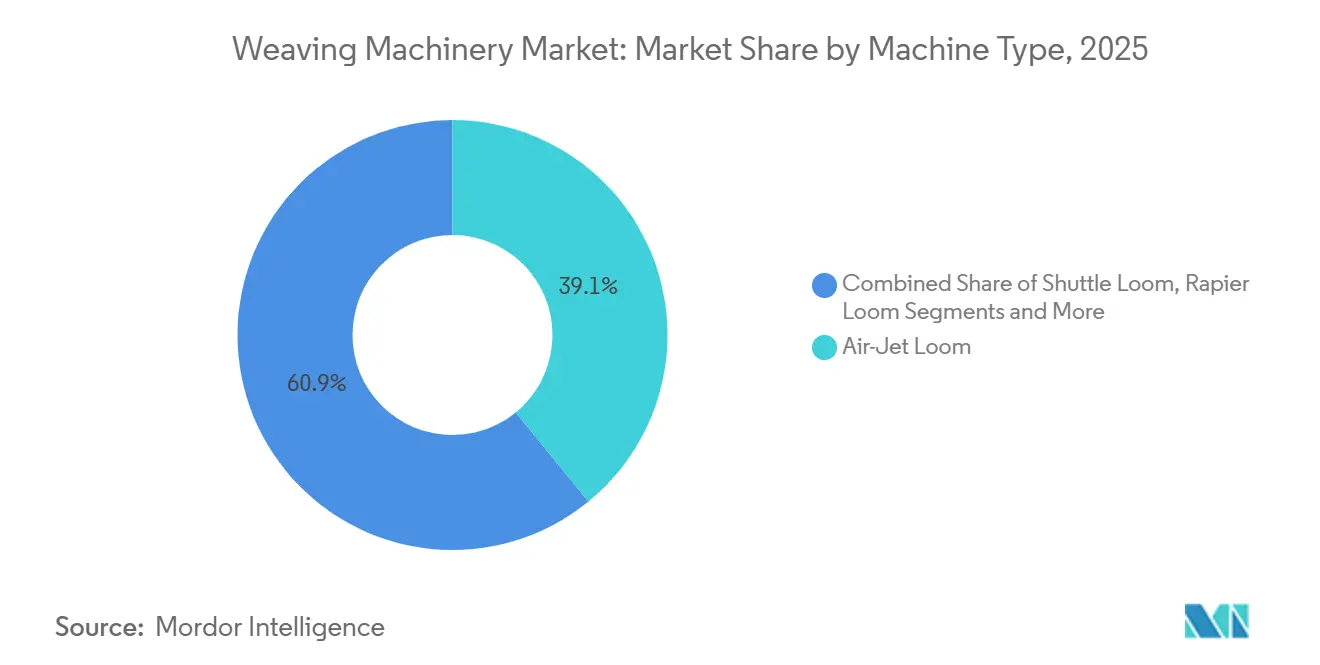

- 機械タイプ別では、エアジェット織機が2025年の織機市場シェアの39.11%をリードし、ウォータージェット機種は2031年までに年平均成長率6.74%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年に52.49%の収益を獲得し、2031年まで年平均成長率5.86%で成長しています。

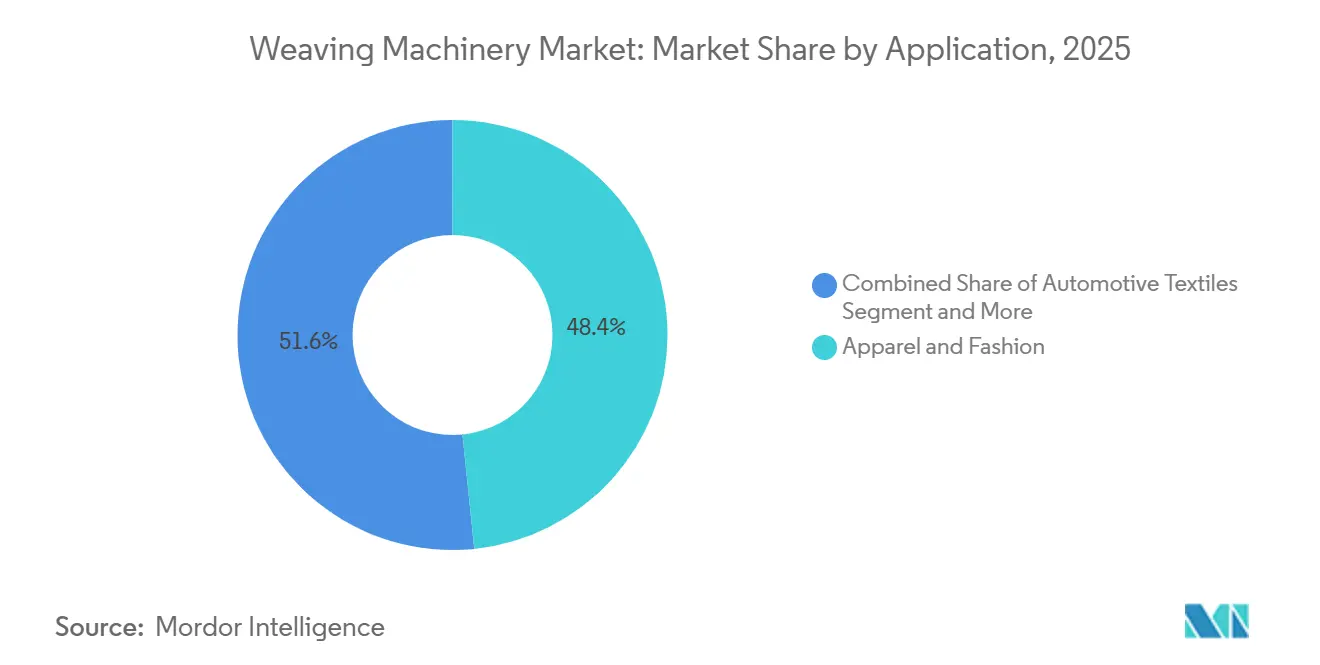

- 用途別では、アパレルが2025年需要の48.39%を維持する一方、産業用・技術用テキスタイルは2031年まで年平均成長率8.14%で上昇しています。

- 開口システム別では、カム機構が2025年売上の43.71%を占めましたが、電子ジャカードユニットは2026〜2031年にかけて年平均成長率6.05%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の織機市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EV電池の熱管理および軽量化向け先進技術テキスタイルへの需要急増 | +1.1% | 北米、EU、中国の自動車ハブに集中するグローバル市場 | 中〜長期(2〜4年以上) |

| 中間層所得の上昇に伴うインドおよびASEANにおけるアパレル消費の拡大 | +1.0% | アジア太平洋中核(インド、ベトナム、インドネシア、バングラデシュ) | 中〜長期(2〜4年以上) |

| 予知保全アナリティクスを備えたAI対応インダストリー4.0織機の採用加速 | +0.8% | グローバル、EUおよび北米と大規模アジア工場での早期採用 | 短〜中期(3年以内) |

| IRA税額控除およびEU炭素国境調整メカニズムに支援された米国・EUへの繊維生産の国内回帰 | +0.7% | 北米およびEU、メキシコおよび東欧への波及あり | 中期(2〜4年) |

| 2030年の義務的目標に先立つ着色済み消費後リサイクル繊維対応のための織機改造 | +0.6% | 主にEU、ブランドが循環型調達を採用するにつれてグローバルに波及 | 中〜長期(2〜4年以上) |

| 極超音速・航空宇宙プラットフォーム向け3D織りカーボンファイバープリフォームの急速な普及 | +0.5% | 北米およびEU、アジア太平洋防衛セクターでの新興需要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV電池の熱管理および軽量化向け先進技術テキスタイルへの需要急増

電気自動車プラットフォームには、高温に耐え重量削減を実現する織物セパレーター、熱シールド、カーボンファイバー補強材が必要です。HexcelのHiTapeユニディレクショナルカーボンファブリックは、航空宇宙および現在では自動車用バッテリーケーシングに適した繊維体積含有率58〜60%の自動化ドライプリフォーム積層を可能にします。Dornier P1レピア織機を使用したTUドレスデン繊維機械研究所での研究では、最大4,500 g/m²の多層カーボンファブリックが製造され、精密なテンション制御を備えた織機の必要性が強調されました。このような機械への需要は、脆性フィラメントを破断なく扱える供給業者にとってプレミアムマージンをもたらしています。織機メーカーはモジュール式開口システムと適応型経糸送り出しシステムを統合し、このニッチ市場に対応しています。EVの普及率の着実な上昇は、世界の織機市場に直接的な恩恵をもたらしています。

中間層所得の上昇に伴うインドおよびASEANにおけるアパレル消費の拡大

インドの繊維セクターは2025〜26年度に1,940億米ドルに達し、織機設備投資の最大10%をカバーする生産連動型インセンティブ補助金に支えられました。ベトナムは2025年に440〜488億米ドル相当の衣料品を輸出し、織物サブセクターの成長率は平均6.1%でしたが、現在は転換コストの8〜14%を占める電力コストの急騰により、工場はエネルギー効率の高い織機の導入に向かっています。[1]アジア生産性機構、「ベトナム繊維セクターにおけるエネルギー効率」、apo-tokyo.orgASEANブロック全体では2025年に349億米ドルの繊維製品を出荷し、Source ASEANプラットフォームのバイヤーはコンプライアンス対応のデジタル接続機械を求めるようになっています。可処分所得の上昇は、したがって、地域全体のファブリック需要と織機設置を持続させ、織機市場を強化しています。

予知保全アナリティクスを備えたAI対応インダストリー4.0織機の採用加速

繊維工場は、故障後修理型保全からセンサー駆動型の予測・予防モデルへと移行しています。Crescent Textile Millsでの査読済み研究では、Picanol OmniPlus-iの織機に機械学習アルゴリズムを導入した後、日次生産量が26.7%増加し、ダウンタイムが37.5%削減されたことが記録されました。PicanolのPicConnectスイートは、ITMA Asia 2025で発表され、ツーリング、診断、エネルギーダッシュボードを一元化し、EcoBoostモジュールは織機1台あたり最大1.5 kWの電力使用量を削減します。アジアのレガシーラインに後付けされた同等のクラウドプラットフォームは、主要品質パラメーターで0.14未満の平均絶対誤差を達成し、完全な設備更新なしでの実現可能性を証明しています。これらの生産性向上とコスト削減が、織機市場全体でのAI採用を推進しています。

IRA税額控除およびEU炭素国境調整メカニズムに支援された米国・EUへの繊維生産の国内回帰

ワシントンのアメリカズ法は、国内および近隣繊維生産能力を支援するために5年間で年間7,500万米ドルを充当し、循環型プロジェクト向けに30億米ドルの補助金と100億米ドルの融資で補完されています。[2]CFDA、「アメリカズ法およびFABRIC法の立法概要」、cfda.com欧州では、炭素国境調整メカニズムと改正廃棄物枠組み指令が輸入品の環境コストを内部化することで、地域調達をより魅力的にしています。Itemaの2026年2月のPalmetto Loom Reed買収は、米国の需要増加に近い場所で織機を供給する戦略を反映しています。このような政策転換は、国内ベンダーへの受注を引き戻し、織機市場に具体的な押し上げ効果をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な信用市場の引き締まりの中での高速レピアおよびエアジェット織機に対する設備投資要件の増大 | -0.6% | グローバル、新興市場および中小企業主導のクラスターで深刻 | 短〜中期(3年以内) |

| 石油系原料の変動に起因するポリエステルおよびポリプロピレンフィラメント価格の持続的な変動 | -0.4% | グローバル、アジア太平洋のポリエステルハブで最も高いエクスポージャー | 短期(2年以内) |

| 北インドおよび中国における新規ウォータージェット織機設置を制限する慢性的な水ストレス規制 | -0.4% | 主にアジア(北インド、中国)、東南アジアへの規制波及あり | 中期(2〜4年) |

| クラウド接続型AI駆動品質管理カメラに関連するサイバーセキュリティおよび知的財産窃取リスク | -0.3% | グローバル、北米、EU、中国で懸念が高まっている | 短〜中期(3年以内) |

| 情報源: Mordor Intelligence | |||

世界的な信用市場の引き締まりの中での高速レピアおよびエアジェット織機に対する設備投資要件の増大

先進的なシャトルレス織機は数十万米ドルのコストがかかる場合があり、南アジアのクラスターを支配する中小規模の工場にとっては負担となります。インドのBank of Barodaは現在、新規機械ローンに対して25%の自己資本マージンを要求しており、一部の申請者は設備更新を延期しています。[3]Bank of Baroda、「繊維ユニット向け融資制度」、bankofbaroda.in英国では、Sellers Textile Engineersがカーペット仕上げ設備の資金調達のために政府保証80%に裏付けられた125万米ドルのファシリティを必要としました。世界的に金利が高止まりする中、トルコやインドネシアでも同様の状況が展開されています。この資金調達の逼迫は、近期の更新サイクルを制限し、織機市場の潜在的な拡大を抑制しています。

石油系原料の変動に起因するポリエステルおよびポリプロピレンフィラメント価格の持続的な変動

原油価格の変動はPTA、MEG、プロピレンコストに直接影響し、合成糸の価格設定と工場マージンを不安定にします。CCFGroupは、中国のポリエステル生産能力が2025年1月の8,634万トン/年から12月には9,074万トン/年に増加したと報告しましたが、下流需要が遅れ、加工スプレッドが圧縮されました。トルコの繊維セクターは、インフレと原材料価格の急騰により2025年までに4,500工場が閉鎖され、3年間で38万人の雇用を失いました。変動する投入コストに直面した工場は設備投資を延期することが多く、織機市場の直近の成長見通しを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:ウォータージェット織機が合成繊維ハブでシェアを拡大

エアジェット織機ユニットは2025年の織機市場規模の39.11%を占め、大量生産のポリエステルおよびナイロンアパレル生産における優位性を反映しています。エアジェット機種はプレミアム製品として位置づけられていますが、中国およびインドの工場が厳格な水再利用義務に対応するためにラインを改造するにつれ、ウォータージェット需要は2026〜2031年の年平均成長率6.74%で上回ると予測されています。343の中国の県を対象とした全国調査では、繊維仕上げが最も重い産業用水消費者の一つとして特定され、循環技術が完全に採用された場合に18.9 km³の節水可能性が強調されました。コンプライアンスを遵守する工場は、消費を抑制し排水処理コストを軽減する最新のウォータージェット織機と閉ループ染色を組み合わせるケースが増えており、織機市場を形成する上での持続可能性の役割を強調しています。

レピア機は重厚な生地や複雑なカラーパターンにおいて確固たる地位を維持しています。2024年3月にAuro Textilesに設置されたPicanolのUltimaxレピアは、毎分800緯糸以上を達成し、予知診断のためのセンサーを統合しています。シャトル機は職人的なニッチ市場で生き残り、プロジェクタイルおよび丸織機は広幅および継ぎ目なしチューブに対応しています。インドの技術高度化基金制度は織機設備投資の10%を補助し、回収期間を短縮しています。これらの多様なパフォーマンスとコストプロファイルが顧客基盤を広げ、世界の織機市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

開口/パターニング別:ジャカードのデジタル化がプレミアムセグメントを牽引

カム開口システムは、平織りおよびステープルホームテキスタイル生産におけるコスト優位性により、2025年収益の43.71%を獲得しました。それにもかかわらず、電子ジャカードユニットは2031年まで年平均成長率6.05%で拡大し、織機市場を活性化させると見込まれています。サリー生産向けに12ハーネスジャカードを搭載したPicanolのSupermaxレピアは、コンセプトから店頭まで競争するファッションブランドが求める柔軟性を体現しています。モジュール性で高く評価されるDornierのP2プラットフォームは、工場がフレームを廃棄することなく開口モジュールをアップグレードでき、資産寿命を延ばします。

規制もまた触媒となっています。EUのエコデザイン規則は2030年までにデジタル製品パスポートを義務付け、工場がトレーサビリティのためにRFID対応パターンを布地に直接織り込むよう促しています。[4]欧州委員会、「持続可能な製品のためのエコデザイン規則」、europa.euオランダは現在2030年までに50%の持続可能な素材使用を目標とし、デザイナーを硬直したカムでは予測不能な挙動を示すリサイクル繊維へと向かわせています。電子ジャカードは開口形状をリアルタイムで変化させることができ、糸切れを軽減し循環型コンプライアンスを強化します。コスト重視の工場はドビーやカムシステムを選択し続けるかもしれませんが、プレミアム需要は織機市場内の成長をデジタル化されたジャカードへと誘導しています。

用途別:産業用・技術用テキスタイルがアパレルを上回る

アパレルは2025年収益の48.39%を占めましたが、産業用・技術用テキスタイルは2026〜2031年に年平均成長率8.14%で上昇すると予測されており、織機市場規模の中で最も成長の速いセグメントとなっています。航空宇宙OEMはアルミニウムを織物カーボンプリフォームに置き換えるケースが増えており、HexcelのHiTapeは硬化時間を大幅に短縮しながら同等の衝撃後圧縮特性を提供します。自動車工場はバッテリーハウジングやボディパネルに同様のファブリックを採用し、水処理企業は欧州と中国で強化される品質基準のもとで規制される精密ろ過布を必要としています。

これらの顧客に対応するため、織機メーカーはオープンリードユニット、複数の経糸送り出し装置、空調管理された筐体を追加しています。TUドレスデンのカーボンファブリック試験は、最大4,500 g/m²の多層構造が生産規模で実現可能であることを証明しています。Tsudakomaの2024〜26年計画のもとで発売されたZAX001neo Plusは、エアジェット速度と穏やかな糸処理を組み合わせ、航空機タンク向け合成複合材料をターゲットとしています。規制当局が拡大生産者責任とマイクロプラスチック制限を推進するにつれ、工場はオンデマンドの高付加価値技術生産へとシフトし、織機市場における構造的な製品ミックスの変化を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に52.49%の収益を維持し、その織機市場は2031年まで年平均成長率5.86%で成長すると予測されています。ベトナム単独で2025年に最大488億米ドルのアパレルを輸出しましたが、2016〜2020年に電力コストが倍増したため、工場はエネルギー効率の高い織機と屋上太陽光発電を導入し、現在コストの平均8〜14%を占める電力を抑制しています。インドの1,940億米ドルの繊維産業は、実質的な織機価格を引き下げる10%の資本補助金を享受しており、73社のPLI承認企業が人工繊維拡大に向けて準備を進めています。バングラデシュは複合糸および衣料品ラインに対して1億5,000万米ドル以上の新規中国投資を確保し、バイヤーとしての魅力を強化しています。

北米と欧州は政策主導の復活を経験しています。米国は国内回帰補助金として年間7,500万米ドルを投入し、循環型繊維プロジェクトに対して15%のクレジットを延長しており、これによりItemaは2026年2月にPalmetto Loom Reedを買収しました。一方、ブリュッセルは拡大生産者責任を施行し、輸入品の排出コストを内部化する炭素国境調整を準備しており、メーカーをEU顧客の近くに移転させるよう促しています。研究によると、EU域内のサプライシフトにより、電気モーター関連テキスタイルのカーボンフットプリントを最大440万トン削減できる可能性があります。

その他の地域では、トルコの織機生産能力が2025年に4,500工場の閉鎖とEU受注の5.1%減少の後に縮小し、マクロの変動が地域シェアを侵食する可能性を示しています。ラテンアメリカ、中東、アフリカは小規模な基盤を持ちますが、綿花生産と貿易協定を活用して投資を誘致しています。ブラジルとエジプトは長繊維綿を供給し、エチオピアはEUおよび米国への無関税アクセスの中で低コスト労働力を売り込んでいます。これらのダイナミクスは、アジア太平洋の優位性を総合的に強化しながら、世界の織機市場全体に成長の拠点を広げています。

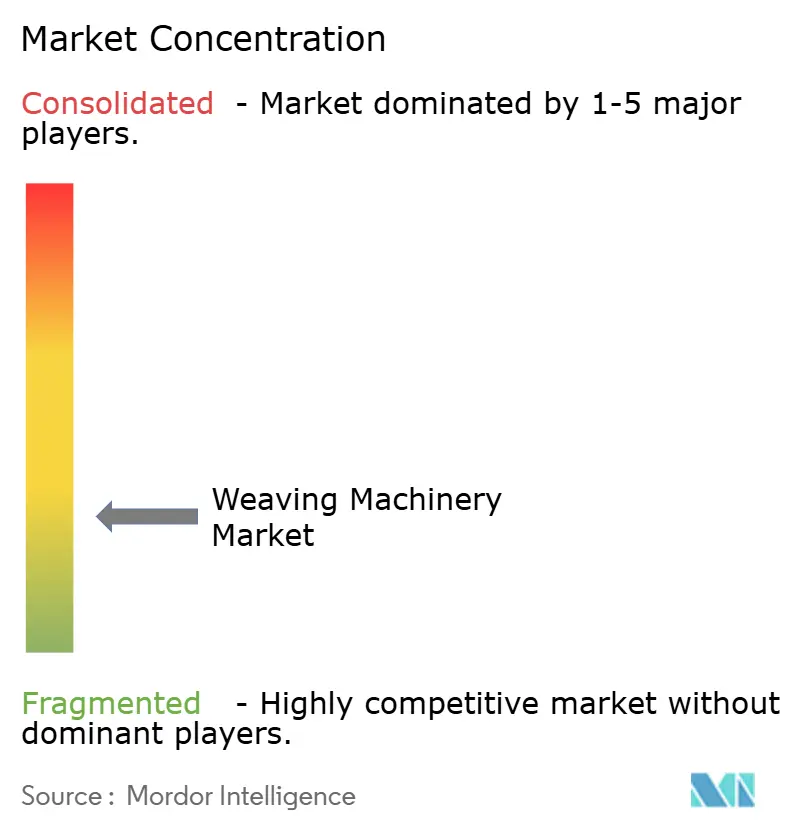

競合状況

織機市場における競争は中程度です。Picanol、Itema、Dornier、Toyota Industries、Tsudakoma、Stäubli、Van de Wieleなどの欧州および日本のOEMは、高速ハードウェアとデジタルエコシステムを組み合わせることで、プレミアムレピア、エアジェット、ジャカードのニッチ市場を引き続き支配しています。Picanolは2025年に40万台の節目を超え、現在世界約2,600工場に供給しており、EcoBoostエネルギーモジュールを活用して織機1台あたりの消費量を最大1.5 kW削減しています。DornierはハードウェアをmyDoXというオンラインパーツ・サービスポータルで補完し、ダウンタイムを短縮し工場間のデータベンチマークを可能にしています。

Jingwei、Erfangji、Zhejiang Tongdaなどの中国メーカーは、特に南アジアおよび東南アジアのシャトルおよびエントリーレベルのシャトルレス機において価格重視のスロットを埋めています。積極的な地元アフターサービスチームと政府支援の融資が競争力を支えています。しかし、プレミアム受注を獲得するために、エッジAIモジュールとコンプライアンス機能を追加するケースが増えています。レトロフィット専門業者も台頭しており、レガシー設備に予知保全をもたらすセンサーキットを提供し、中小企業工場のライフサイクルコストを削減し、織機市場の顧客基盤を拡大しています。

戦略的M&Aがサプライチェーンを再形成しています。Itemaの2026年2月のPalmetto Loom Reed買収は、アメリカズ法のもとでの国内回帰インセンティブを反映した米国生産拠点の確立です。Toyota Industriesは、エンジン認証和解による2026年度利益見通しの引き下げにもかかわらず、セグメント横断的なシナジーと267億米ドルの収益規模を通じて影響力を維持しています。全体として、上位5社がプレミアムシャトルレス販売の約60〜65%を占め、市場集中スコアは6となっています。

織機産業のリーダー企業

Picanol

Itema S.p.A.

Toyota Industries

Dornier GmbH

Tsudakoma Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Itema Americaが米国の製造・サービス強化のためにPalmetto Loom Reedを買収し、年間7,500万米ドルの国内回帰補助金に対応。

- 2026年2月:Tianford Bangladesh Textileが、3,254名を雇用するUttara EPZに700万着規模の衣料品工場を建設するために1,959万米ドルを投資。

- 2025年10月:PicanolがITMA Asia + CITMEにてEcoBoost、AirStream、PicConnectを搭載したOmniPlus-i Connectエアジェット織機を発表。

- 2025年10月:EUの改正廃棄物枠組み指令が発効し、繊維製品に対する拡大生産者責任が義務付けられた。

世界の織機市場レポートの調査範囲

織機は主に布地やタペストリーを織るために使用される装置です。織機の基本的な機能は、緯糸の交差織りを可能にするために経糸を張力下に保持することです。織機は平織り、朱子織り、綾織りなど様々な種類の織り方に使用できます。世界の紡績機械市場は、機械タイプ(シャトル織機、丸織機、その他)、織り方タイプ(平織り、朱子織り、綾織り、その他)、用途(衣料品、室内装飾用ファブリック、自動車用テキスタイル、スポーツウェア、その他)、地域(北米(米国、メキシコ、カナダ)、アジア太平洋(中国、日本、インド、バングラデシュ、トルコ、韓国、オーストラリア、インドネシア、その他アジア)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他欧州)、中東・アフリカ(エジプト、南アフリカ、サウジアラビア、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米))によってセグメント化されています。レポートは、上記すべてのセグメントについて世界の紡績機械市場の金額(10億米ドル)での市場規模と予測を提供しています。

| シャトル織機 |

| レピア織機 |

| エアジェット織機 |

| ウォータージェット織機 |

| プロジェクタイル織機 |

| その他(丸織機、細幅織機、補助機器) |

| カム(タペット) |

| ドビー(機械式、電子式) |

| ジャカード(電子式;ステッチ密度/フック数) |

| アパレル&ファッション |

| ホームテキスタイル&室内装飾 |

| 自動車用テキスタイル |

| 産業用・技術用・ろ過用テキスタイル |

| その他(ラベル、テープ等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他アジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| 機械タイプ別 | シャトル織機 | |

| レピア織機 | ||

| エアジェット織機 | ||

| ウォータージェット織機 | ||

| プロジェクタイル織機 | ||

| その他(丸織機、細幅織機、補助機器) | ||

| 開口/パターニング別 | カム(タペット) | |

| ドビー(機械式、電子式) | ||

| ジャカード(電子式;ステッチ密度/フック数) | ||

| 用途別 | アパレル&ファッション | |

| ホームテキスタイル&室内装飾 | ||

| 自動車用テキスタイル | ||

| 産業用・技術用・ろ過用テキスタイル | ||

| その他(ラベル、テープ等) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

シャトルレス織機に対する世界需要はどのくらいの速さで成長していますか?

織機市場におけるシャトルレス設備の販売は、2026〜2031年の間に年平均成長率5.06%で増加しており、高速化、省エネ化、技術用テキスタイル需要の増大によって牽引されています。

現在、どの地域が織機設置をリードしていますか?

アジア太平洋は2025年収益の52.49%を占め、ベトナム、インド、バングラデシュに牽引されて2031年まで年平均成長率5.86%で最も成長の速い地域であり続けています。

用途別で最も急速に拡大しているセグメントはどれですか?

産業用・技術用ファブリックは、EV、航空宇宙、ろ過セクターの拡大に伴い、2031年まで年平均成長率8.14%で上昇すると予測されています。

EUの新規制は織機購入にどのような影響を与えますか?

拡大生産者責任の義務化とデジタル製品パスポートにより、工場はリサイクル繊維を織り込みトレーサビリティを組み込める織機へと向かい、電子ジャカードおよびAI対応機種への投資が促進されています。

資金調達の制約が近代化を遅らせていますか?

はい、高速レピアおよびエアジェット織機は相当な設備投資を必要とし、信用市場の引き締まりが織機市場の年平均成長率に-0.6%の下押し圧力を加えており、特に中小企業が集中するクラスターで顕著です。

高級セグメントを支配しているのはどの企業ですか?

Picanol、Itema、Dornier、Toyota Industries、Tsudakomaが合計でプレミアムシャトルレス販売の約60〜65%を支配しており、市場集中スコアは6となっています。

最終更新日: