バングラデシュ繊維製造市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

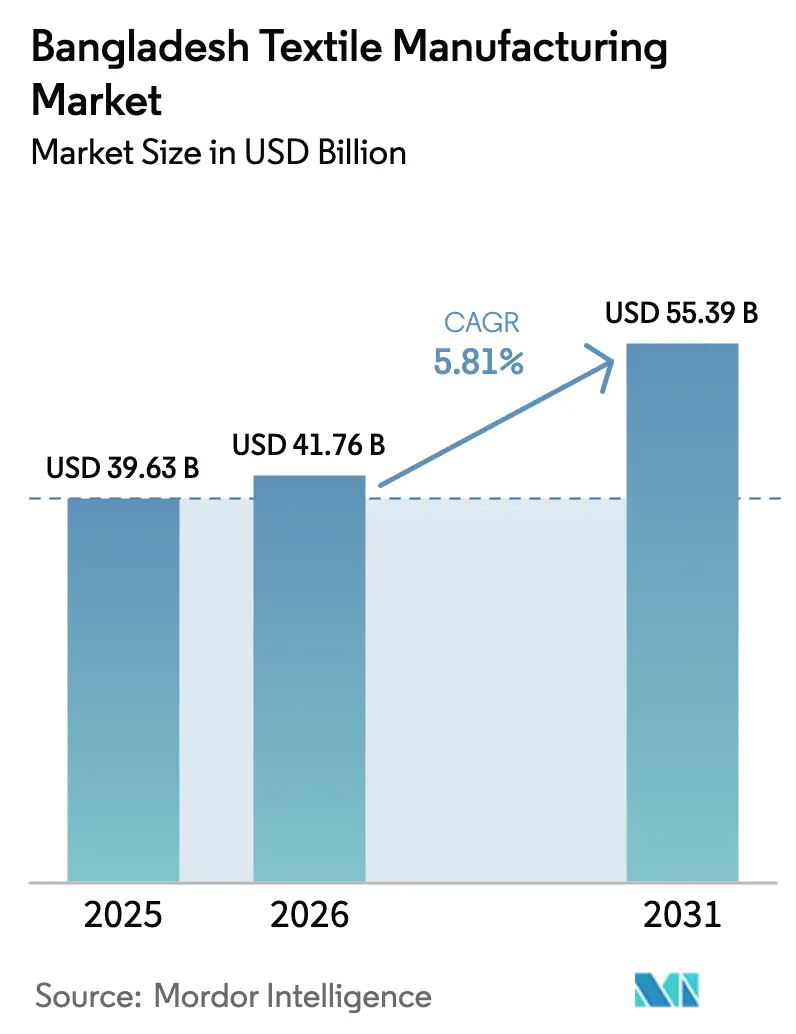

| 基準年の市場規模 (2025) | 39.63 十億米ドル |

| 市場規模 (2026) | 41.76 十億米ドル |

| 市場規模 (2031) | 55.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ繊維製造市場分析

バングラデシュ繊維製造市場規模は、2025年の396億3,000万米ドル、2026年の417億6,000万米ドルから2031年には553億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.81%を記録する見込みである。

英国への無関税アクセスの継続と欧州連合における無関税特権の更新見込みにより、顧客基盤が拡大し、環境・社会・ガバナンス(ESG)の検証済みシステムに投資した製造所が恩恵を受けている。ブランドが義務付ける再生可能エネルギー条項、優遇グリーンファイナンス枠、リアルタイムAI品質管理がさらに生産性を向上させているが、慢性的なガス不足と綿花価格の変動がマージンの安定を脅かしている。競争の勢いは純粋なコスト裁定から、コンプライアンス主導の調達、技術用繊維の多様化、スピード・トゥ・マーケット能力へとシフトしている。その結果、バングラデシュ繊維製造市場は低コストの付属物ではなく、中程度の技術水準を持つハブへと進化しており、トレーサビリティ、再生繊維の統合、マイクロロット生産を習得した製造所にとって上昇余地が生まれている。

主要レポートの要点

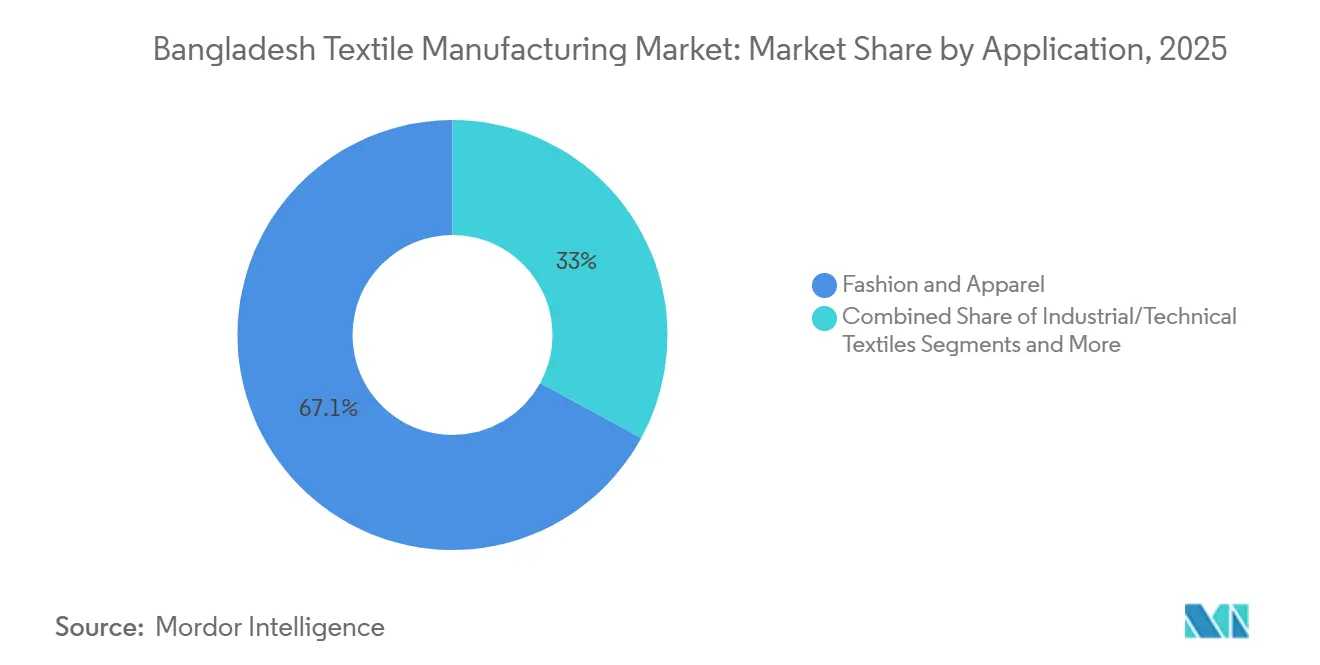

- 用途別では、ファッション・アパレルが2025年のバングラデシュ繊維製造市場シェアの67.05%を占め、産業用・技術用繊維は2031年にかけてCAGR 6.44%で拡大すると予測されている。

- 原材料別では、合成繊維が2025年のバングラデシュ繊維製造市場規模の36.99%のシェアをリードし、ポリエステル糸は2031年にかけてCAGR 6.85%で成長すると予測されている。

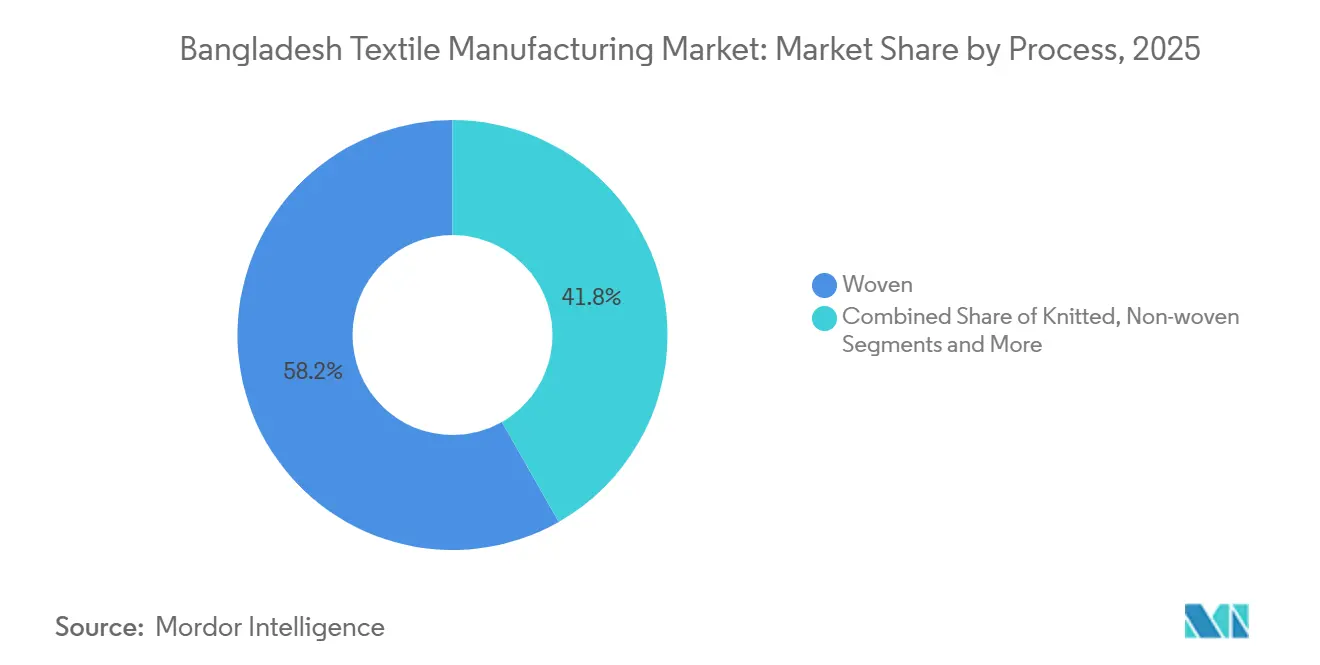

- プロセス別では、織物が2025年のバングラデシュ繊維製造市場シェアの58.23%を占め、不織布ラインは見通し期間中に最速のCAGR 6.34%を記録する見込みである。

- 地域別では、ダッカが2025年に52.42%の生産能力を維持しており、バングラバンドゥ・シェイク・ムジブ・シルパ・ナガルを中心とするバングラデシュその他地域は2031年にかけてCAGR 6.09%で加速する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

バングラデシュ繊維製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| バングラバンドゥ・シェイク・ムジブ・シルパ・ナガル統合ハブ | +0.9% | ミルサライ、シタクンダ、ソナガジ;チッタゴン回廊 | 長期 (4年以上) |

| 英国DCTSおよびEU GSP+更新見込みに基づく無関税アクセスの延長 | +0.8% | ダッカ、ガジプール、チッタゴン輸出ハブ | 中期 (2~4年) |

| EU企業持続可能性デュー・ディリジェンスへのコンプライアンス対応 | +0.7% | 全国のEU向け輸出業者 | 中期 (2~4年) |

| ブランドが義務付ける再生可能エネルギープロジェクトによるスコープ2排出量削減 | +0.6% | ダッカおよびガジプールの産業クラスター | 短期 (2年以内) |

| ゼロ液体排出染色ラインへのグリーンファイナンス枠 | +0.5% | ガジプールおよびナラヤンガンジの湿式加工ベルト | 中期 (2~4年) |

| マイクロロット受注を可能にする生成AI搭載の織機欠陥分析 | +0.4% | ダッカおよびガジプールのパイロットサイト | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

英国DCTSおよびEU GSP+更新見込みに基づく無関税アクセスの延長

英国の途上国貿易スキームは、バングラデシュ製アパレルに対する無関税・無割当入国を2029年まで確保し、後発開発途上国卒業後の関税から輸出業者を保護するとともに、輸入生地の使用を妨げていた原産地規則を緩和している。ブリュッセルは27の国際条約の批准と引き換えにゼロ関税を復活させるGSP+加盟を検討しており、コンプライアンス対応済みの製造所はEUへの継続的なアクセスを確保できる立場にある。輸出業者は、別個の関税コードを持つ技術用繊維や自動車用生地への多様化によってセーフガード上限に対するリスクをヘッジした。これらの措置は総じてバイヤーの信頼を高め、数量コミットメントを支え、バングラデシュ繊維製造市場に明確な追い風をもたらしている[1]英国政府、「途上国貿易スキーム」、gov.uk。

EU企業持続可能性デュー・ディリジェンスへのコンプライアンス対応

EU企業持続可能性デュー・ディリジェンス指令は、2027年から輸入業者に対して第2層・第3層サプライヤーの監査を義務付け、違反に対しては世界売上高の最大5%の罰金を科す[2]欧州議会、「企業持続可能性デュー・ディリジェンス:新規則に関する合意が承認」、europarl.europa.eu。RFIDロール追跡、ブロックチェーンバッチ記録、ヒッグ指数報告を備えた製造所は、2025年にすでに優先ベンダーリストで上位に移動している。原材料トレーサビリティ目標に連動したViyellatexへのHSBCの6,500万米ドルのサステナビリティ連動融資は、欧州の規範が事実上のグローバル基準となる中で、コンプライアンスがより安価な資本とより強固なバイヤー関係を引き出す方法を示している。バングラデシュ繊維製造市場における早期採用者は複数年の数量確約を確保する一方、遅れをとる企業はマージンを圧迫する是正計画のリスクにさらされる。

ブランドが義務付ける再生可能エネルギープロジェクトによるスコープ2排出量削減

世界の小売業者は現在、サプライヤーに対して2027年までに電力の少なくとも50%を再生可能エネルギーで賄うことを求めており、バングラデシュの大手製造所は2025年末までに200メガワット超の屋根置き太陽光発電を設置するよう促されている。Pacific Jeans、Youngone、Ha-Meemはそれぞれ8メガワットを超えるアレイを稼働させ、停電リスクを緩和するとともに、契約更新に直接影響する炭素フットプリントを削減している。太陽光発電ハードウェアへの37~62%の輸入関税は依然として中小規模の製造所を抑制しているが、IDCOLからの優遇融資により回収期間はおよそ4年に短縮されている。グリーン電力の普及が進むにつれ、バングラデシュ繊維製造市場は表面的な賃金コストではなく、検証済みの排出削減に基づく差別化を獲得している。

ゼロ液体排出染色ラインへのグリーンファイナンス枠

アジア開発銀行とIFCのブレンデッドキャピタルは現在、ゼロ液体排出プロジェクトの最大70%を資金調達し、水集約型染色工場の回収期間を短縮している。Envoy TextilesとDBL Groupは2023年から2025年にかけてZLDシステムを導入し、河川への排水を排除してブランドレベルの排水条項を満たした[3]アジア開発銀行、「ADBプロジェクト57005-001:Ananta Group合成ニット生地施設」、adb.org。中小規模の加工業者は担保面での障壁に直面しているが、サステナビリティ連動融資の利用可能性の拡大は、現金を消耗するエクイティ支出なしに環境改善を拡大する道筋を示している。水資源管理の強化は、国内規制の厳格化の中でバングラデシュ繊維製造市場の事業継続の正当性を強化している。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| LNG拡張の遅延にもかかわらず続く慢性的なガス供給不足 | −0.9% | ダッカ、ガジプール、ナラヤンガンジベルト | 短期 (2年以内) |

| 気候変動に起因する綿花価格の変動 | −0.6% | 全国の紡績工場 | 中期 (2~4年) |

| 第3層下請業者のデジタル化格差 | −0.4% | 全国の第3層サプライヤー | 中期 (2~4年) |

| IoT連動のサイバーセキュリティ侵害の増加 | −0.3% | デジタル化が進んだ施設 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

LNGターミナル拡張の遅延にもかかわらず続く慢性的なガス供給不足

国内ガス産出量は2025年に産業需要の2,800mmcfdを上回る水準に対しておよそ2,200mmcfdに落ち込み、製造所はパイプガスより30~40%高いコストでディーゼルを燃焼せざるを得なくなっている。Summit LNGの能力倍増計画は2026年末にずれ込み、中堅輸出業者の粗利益率を一桁台に削る配給が長引いている。不確実な割当ルールが生産計画を複雑にし、バングラデシュ繊維製造市場における投資意欲を低下させている。

気候変動に起因する綿花価格の変動

綿花は米国の干ばつとパキスタンの洪水を背景に2024年に1ポンドあたり95セント近くまで上昇し、その後2025年初頭には70セントまで下落した。固定価格のアパレル契約に縛られた製造所は在庫損失を吸収し、銀行金利が11%を超えて上昇する中で運転資本が逼迫した。ポリエステルやビスコースを混紡する生産者はリスクを緩和したが、持続的な変動はバングラデシュ繊維製造市場における繊維多様化の重要性を浮き彫りにしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ファッションの優位性が産業革新を牽引

ファッション・アパレルは2025年のバングラデシュ繊維製造市場シェアの67.05%という支配的な地位を維持し、デニム、ニットトップス、低価格ファストファッション受注に支えられている。産業用・技術用繊維は道路プロジェクト向けの堅調なジオテキスタイル需要と病院からの医療用ガウンの安定した再注文に支えられ、2031年にかけてCAGR 6.44%で加速する見込みである。家庭用繊維はバングラデシュ繊維製造市場全体の規模とほぼ同じペースで推移する一方、自動車用生地は早期参入者にとって熟したホワイトスペースのニッチ市場として残っている。

サステナビリティ基準が製品構成を変えている。ブランドは現在15~30%の再生ポリエステル含有量を規定しており、Envoy Textilesは裁断くずのループを閉じる2,200万米ドルの廃棄生地リサイクル工場を立ち上げた。医療用繊維の拡大は、現在国内で10社未満の製造所しか保有していないISO 13485認証にかかっている。保護用・スポーツウェアセグメントは後発開発途上国卒業後に関税の逆風に直面しており、競争力維持のためのGSP+ステータスの緊急性が浮き彫りになっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

原材料別:合成繊維の勢いが優位

合成繊維は2025年のバングラデシュ繊維製造市場規模の36.99%のシェアを獲得し、ポリエステル糸は2031年にかけてCAGR 6.85%で拡大すると予測されている。原油誘導体に連動した価格安定性と防しわ特性により、ポリエステルはクイックターンファッションにおける選好繊維となっている。Energypac FashionsとBeximco Syntheticsによる国内生産能力の増強が中国・インドへの輸入依存を徐々に低下させ始めている。

天然繊維は通気性のある衣料品に不可欠であり続けているが、気候リスクと水集約性が原綿の不確実性を高めている。再生原料が勢いを増している。Ananta Groupの7,000万米ドルの合成ニットプロジェクトは再生ポリエステルチップをバージン原料と混合し、循環調達に関するバイヤーの要求に応える。特殊高性能繊維は資本障壁によりニッチにとどまっているが、軍事・産業契約への関心の高まりが今後10年の後半にパイロットラインを生む可能性がある。

プロセス・技術別:織物が優位、不織布が加速

織物は2025年のバングラデシュ繊維製造市場シェアの58.23%を占め、ガジプールとダッカ全域にわたる根付いたデニムおよびシャツ地の生産能力を反映している。スパンボンドおよびメルトブローンポリプロピレンを中心とする不織布技術は、衛生・医療セクターが供給を国内化するにつれ、2031年にかけてCAGR 6.34%を記録する軌道にある。ニットはTシャツとアクティブウェアにおける戦略的重要性を維持しているが、織機側のAIアップグレードにより織物工場はマイクロロットプレミアムを獲得できる立場にある。

投資パターンは需要を反映している。DBL Groupはジオテキスタイル向けのニードルパンチラインを評価し、Youngoneは3D生地技術を習得するための訓練大学に資金を提供している。高資本の3D織りは5サイト未満に限られているが、自動車への関心の高まりが特殊織機の追加輸入を正当化する可能性がある。全体として、プロセスの多様化がバングラデシュ繊維製造市場をその歴史的なデニムの中核を超えて拡大させている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ダッカは2025年に全国生産能力の52.42%を占め、銀行や熟練労働力への近接性を提供しているが、交通渋滞による物流コストと電力網の不安定さに悩まされている。首都のすぐ北に位置するガジプールは最大の紡績・染色クラスターを擁しているが、乾季には深刻な水ストレスに直面しており、ViyellatexやDBLなどの先行企業によるゼロ液体排出プラントの採用を促している。チッタゴンのシェアは約17%で、港湾アクセスにより工場から船舶までのリードタイムを2時間未満に短縮しているが、地価の上昇がコスト差を縮小させている。

ナラヤンガンジ、ナルシンディ、新興のクミッラおよびフェニ地区を含むバングラデシュその他地域は、2031年にかけてCAGR 6.09%で成長し、バングラデシュ繊維製造市場全体を上回るペースで拡大すると予測されている。バングラバンドゥ・シェイク・ムジブ・シルパ・ナガルがLNG割当、簡素化された通関手続き、10年間の税制優遇措置によってこのシフトを牽引しており、紡績・織物・縫製グループからのコミットメントをすでに確保している。インフラの改善がリスクを分散させ、ダッカの混雑を緩和し、電力・水資源への依存を多様化している。

環境圧力は地域によって異なる。ナラヤンガンジの染色工場は2024年に河川汚染を理由に閉鎖警告を受けたが、コンプライアンス対応済みの製造所は、ブランドが非認証施設から離れるにつれて受注を維持した。Youngoneなどのチッタゴン企業は、急騰する産業用電力料金の中でスコープ2目標を達成するために大規模な太陽光発電アレイを導入している。生産能力が南部・東部に再配分されるにつれ、バングラデシュ繊維製造市場内での地域間競争が激化し、電力の安定性、廃棄物管理、デジタル物流への投資が促進されている。

競争環境

競争は中程度に分散した状態が続いており、上位20グループが輸出量の約35~40%を支配し、ニッチな能力を持つ中堅参入者にとって相当な余地が残されている。垂直統合が支配的な戦略である。DBLによるGlory Textileの3億9,000万米ドルの買収により、1日あたり42トンの糸生産量が追加され、デニム原料が確保され、単一ベンダーの価値提案が強化された。Square TextileとMohammadiによる同様の動きは、コンプライアンスの可視性を守り、各ノードでマージンを獲得するために紡績・織物・縫製段階を統合している。

技術採用が階層を強化している。リーダー企業は生成AIビジョン、RFIDロール追跡、ブロックチェーンバッチ検証を活用して、デュー・ディリジェンス法に基づくEU調達リストのスロットを獲得している。粗利益率10~12%に直面する中規模製造所はデジタルアップグレードを先送りにすることが多く、バイヤーがベンダーリストを絞り込む中で排除されるリスクがある。外国資本がこの分野を深化させており、Destination Express InternationalのToyo Knitexへの出資は、コストと関税の優位性に牽引されたバングラデシュ繊維製造市場への中国の関心を浮き彫りにしている。

ホワイトスペースの可能性は自動車用・先端技術用繊維に集中しており、バングラデシュのグローバルシェアは1%未満の分野である。ポリマー押出技術と織物の規模はすでに存在しているが、認証のギャップとジャスト・イン・タイム物流ネットワークには専用の投資が必要である。2026年以降に後発開発途上国卒業が関税の緩衝を侵食するにつれ、持続的な競争力は基本的な労働コストではなく、スピード・トゥ・マーケット、イノベーション、検証可能なサステナビリティにかかっている。

バングラデシュ繊維製造産業のリーダー企業

Ha-meem Group

Noman Group

Beximco Textile Division Limited

Square Textile

DBL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:AkijBashir Groupは、Janata Jute Millsが2025年に屋根置き太陽光発電90メガワットを超えた後、2026年第1四半期から100%再生可能電力で稼働することを確認した。

- 2025年10月:Square Textileは3,700万米ドルの近代化投資を承認し、32%の現金配当を宣言し、ガス制約にもかかわらず底堅さを示した。

- 2025年6月:Ha-Meem Groupは12.2メガワットの屋根置き太陽光発電アレイを稼働させ、電力に占める再生可能エネルギーの割合を40%に引き上げた。

- 2025年3月:DBL Groupは3億9,000万米ドルのGlory Textile買収を完了し、統合デニム生産能力を向上させた。

- 2024年11月:Viyellatexは完全なトレーサビリティ基準に連動した金利割引付きの6,500万米ドルのサステナビリティ連動融資を確保した。

バングラデシュ繊維製造市場レポートの調査範囲

繊維産業は主に繊維を糸に、糸を生地に加工することに関与している。本レポートは繊維製造市場の詳細な分析を提供することを目的としている。レポートはセグメントおよび地域市場における市場ダイナミクス、新興トレンド、ならびに各種製品・用途タイプに関するインサイトに焦点を当てている。また、繊維製造市場における主要プレーヤーと競争環境も分析している。

バングラデシュ繊維製造市場は、用途タイプ別(衣料、産業用、家庭用)、素材別(綿、ジュート、絹、合成繊維、ウール)、プロセス別(織物・不織布)にセグメント化されている。レポートはすべての上記セグメントについて金額(米ドル十億)ベースの市場規模と予測を提供している。

| ファッション・アパレル |

| 産業用・技術用繊維 |

| 家庭用・ホームテキスタイル |

| 医療・ヘルスケア用繊維 |

| 自動車・輸送用繊維 |

| その他(保護用、スポーツ用繊維等) |

| 天然繊維 | 綿 |

| ウール | |

| 絹 | |

| 合成繊維 | ポリエステル |

| ナイロン | |

| レーヨン・ビスコース | |

| アクリル | |

| ポリプロピレン | |

| 再生繊維 | |

| その他(特殊高性能繊維(アラミド、炭素繊維、超高分子量ポリエチレン)) |

| 織物 | |

| ニット | |

| 不織布 | スパンレイド(スパンボンド・メルトブローン) |

| 乾式水流交絡 | |

| 湿式 | |

| ニードルパンチ | |

| 3D織りおよびスペーサー生地 |

| ダッカ |

| ガジプール |

| チッタゴン |

| バングラデシュその他地域 |

| 用途別 | ファッション・アパレル | |

| 産業用・技術用繊維 | ||

| 家庭用・ホームテキスタイル | ||

| 医療・ヘルスケア用繊維 | ||

| 自動車・輸送用繊維 | ||

| その他(保護用、スポーツ用繊維等) | ||

| 原材料別 | 天然繊維 | 綿 |

| ウール | ||

| 絹 | ||

| 合成繊維 | ポリエステル | |

| ナイロン | ||

| レーヨン・ビスコース | ||

| アクリル | ||

| ポリプロピレン | ||

| 再生繊維 | ||

| その他(特殊高性能繊維(アラミド、炭素繊維、超高分子量ポリエチレン)) | ||

| プロセス・技術別 | 織物 | |

| ニット | ||

| 不織布 | スパンレイド(スパンボンド・メルトブローン) | |

| 乾式水流交絡 | ||

| 湿式 | ||

| ニードルパンチ | ||

| 3D織りおよびスペーサー生地 | ||

| 地域別 | ダッカ | |

| ガジプール | ||

| チッタゴン | ||

| バングラデシュその他地域 | ||

レポートで回答される主要な質問

バングラデシュ繊維製造市場の現在の規模はいくらか?

バングラデシュ繊維製造市場規模は2026年に417億6,000万米ドルに達した。

今後5年間でこのセクターはどのくらいの速度で成長するか?

産業収益はCAGR 5.81%で成長し、2031年までに553億9,000万米ドルに達すると予測されている。

最も急速に拡大している用途セグメントはどれか?

産業用・技術用繊維が2031年にかけて最速のCAGR 6.44%を記録すると予測されている。

合成繊維がシェアを拡大している理由は何か?

ポリエステルは安定した価格と防しわ性を提供し、天然繊維を上回るCAGR 6.85%を牽引している。

最も多くの新規投資を引き付ける地域はどこか?

バングラバンドゥ・シェイク・ムジブ・シルパ・ナガルが牽引するバングラデシュその他地域回廊は、インフラの優位性が生産能力を南部・東部に引き寄せる中でCAGR 6.09%で拡大する見込みである。

製造所はグローバルブランドからのサステナビリティ要求にどのように対応しているか?

主要企業は屋根置き太陽光発電を設置し、ゼロ液体排出染色を採用し、ブロックチェーントレーサビリティを導入して、環境・社会コンプライアンス目標に連動した契約を確保している。

最終更新日: