繊維機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.70 十億米ドル |

| 市場規模 (2031) | 42.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる繊維機械市場分析

繊維機械の市場規模は2025年に311億米ドルと評価され、2026年の327億米ドルから2031年には420億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは5.16%です。工場はスマートファクトリーへの改修を加速させており、AIセンサーを導入することで計画外のダウンタイムを最大35%削減し、スピンドル寿命を18ヶ月延長することが可能となり、設備稼働率を高め、新規設備仕様を完全なデジタル接続性へと押し上げています。需要は基本的な紡績フレームから、アスレジャーや電気自動車バッテリー部品向けのリサイクルポリエステルおよびハイパフォーマンス合成繊維をサポートするテクスチャリング、仕上げ、その他の特殊ラインへとシフトしています。アジア太平洋地域の購買者は引き続き世界出荷量の半数以上を占めていますが、中東・アフリカ地域では大規模な資金調達プログラムが地域の糸から生地へのエコシステムを支援し、現在最も速い受注成長を記録しています。中国メーカーが現地組立を進めてコストを削減する一方、欧州勢は利益率を守るために統合を進めており、競争力学は激化しています。

レポートの主要ポイント

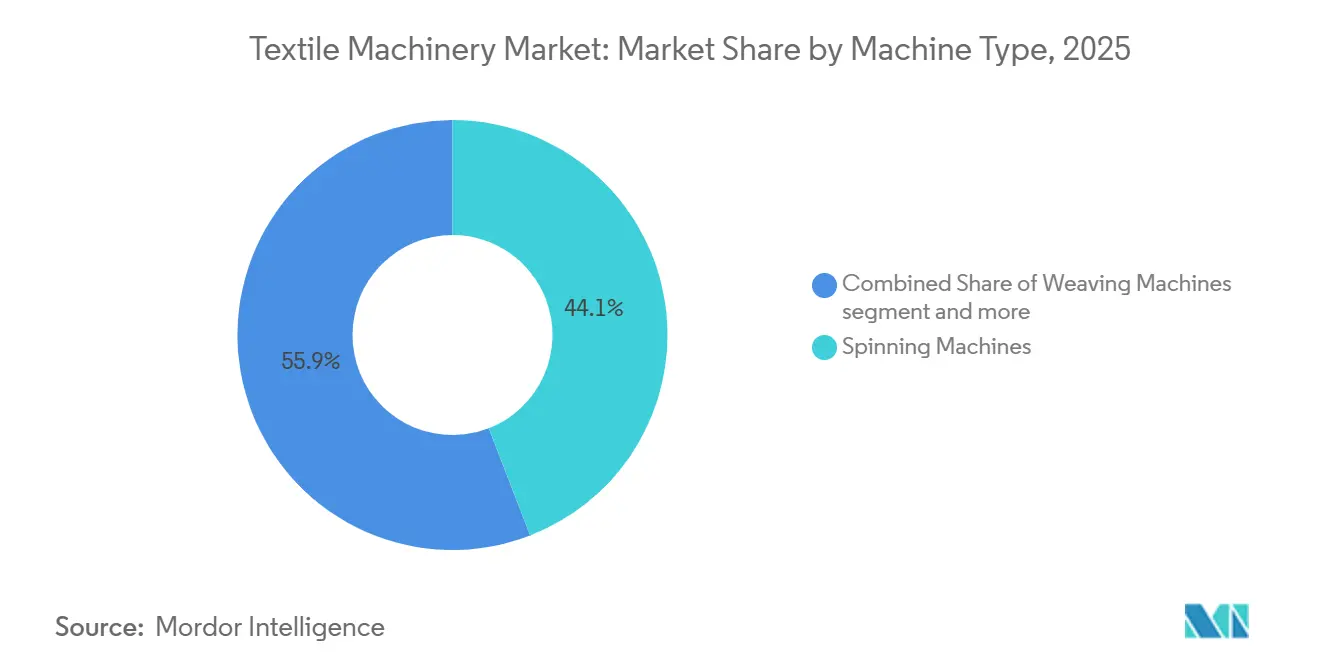

- 機械タイプ別では、紡績機が2025年の繊維機械市場シェアの44.10%をリードし、特殊機器は2031年にかけてCAGR 6.66%で拡大する見込みです。

- 自動化レベル別では、半自動システムが2025年の繊維機械市場規模において金額ベースの43.05%を占め、全自動ラインは2031年にかけてCAGR 6.78%で拡大する見込みです。

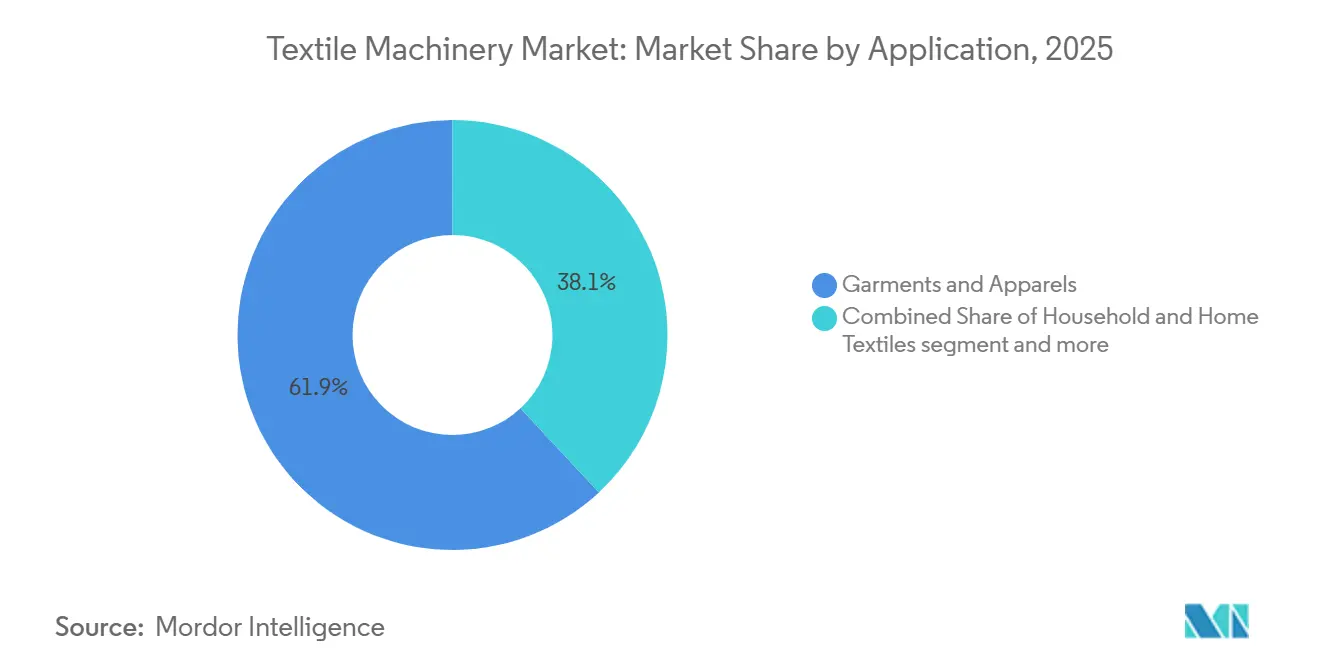

- 用途別では、衣料・アパレルが2025年の繊維機械市場シェアの61.92%をリードし、産業用テキスタイルは2031年にかけてCAGR 6.55%で拡大する見込みです。

- 原材料別では、合成繊維加工が2025年の繊維機械市場シェアの60.10%をリードし、同セグメントはCAGR 5.98%で拡大する見込みです。

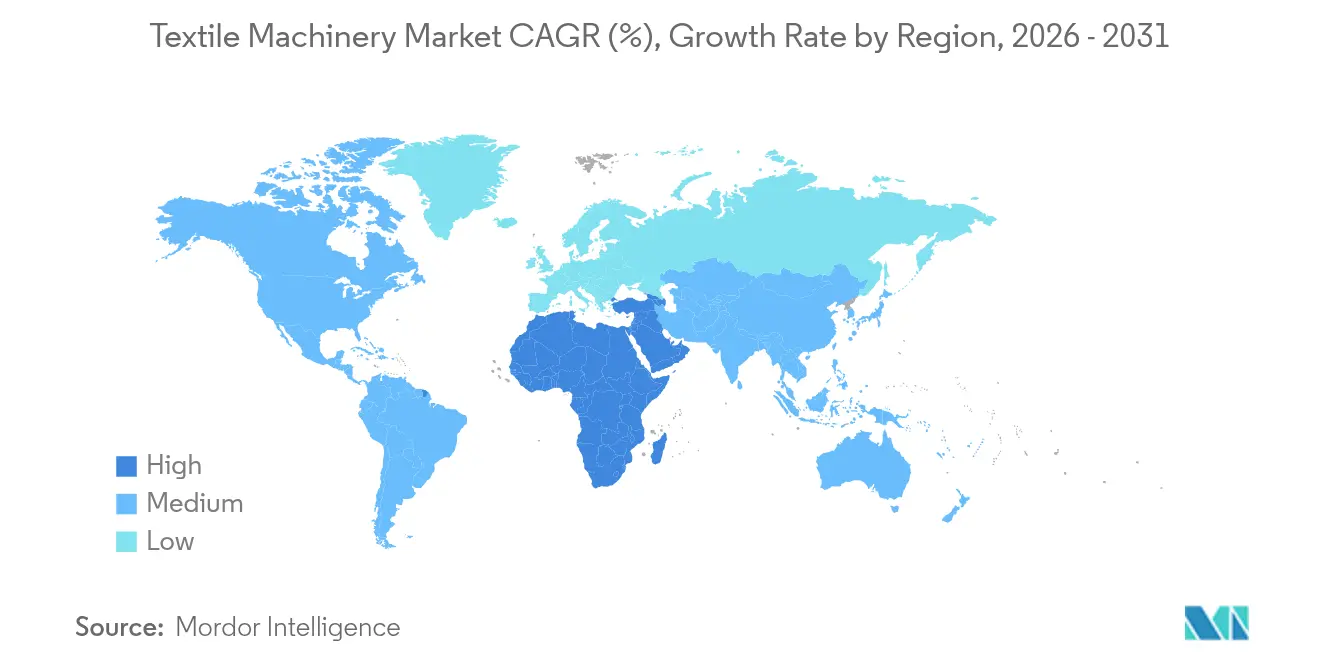

- 地域別では、アジア太平洋地域が2025年の繊維機械市場シェアの55.10%をリードし、中東・アフリカ地域はCAGR 6.31%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の繊維機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AIによる予知保全を活用した スマートファクトリー改修 | +1.2% | グローバル、 中国・インド・ドイツでの早期導入 | 中期 (2〜4年) |

| 南アジアの設備投資補助金による 導入加速 | +1.1% | インド、 バングラデシュ、ベトナム、インドネシア | 短期 (2年以内) |

| 合成繊維テクスチャリングブーム (スポーツ・アスレジャー) | +0.9% | アジア太平洋、 北米、欧州 | 短期 (2年以内) |

| 電気自動車・ろ過向け 産業用テキスタイル設備 | +0.8% | 中国、 ドイツ、米国、韓国 | 中期 (2〜4年) |

| クイックチェンジ自動化ラインへの ニアショアリング需要 | +0.6% | メキシコ、 中米、東欧、トルコ | 中期 (2〜4年) |

| クローズドループ型 繊維間リサイクル設備 | +0.4% | 欧州、 北米、日本 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AIによる予知保全を活用したスマートファクトリー改修

繊維工場は紡績フレーム、織機、ニット機に振動・温度・電流センサーを組み込み、そのデータをクラウドアルゴリズムに接続することで、故障が発生する数日前に保守担当者に警告を発するシステムを構築しています。電気電子学会(IEEE)のケーススタディによると、これらのシステムは計画外の停止を35%削減し、軸受やスピンドル部品の寿命を12〜18ヶ月延長することが示されています。[1]IEEE. 「AIとIoTを活用した繊維機械の予知保全」IEEE Xplore、2023年 導入が最も速いのは中国とインドで、両国では人件費と電力料金が年間8〜12%上昇しており、稼働率の維持がコスト管理において重要となっています。欧州の完成品メーカー(OEM)は新規設備に監視ソフトウェアをバンドルするようになっていますが、1台あたり5,000〜10,000米ドルのサブスクリプション料金が価格に敏感な工場への普及を制限しています。この改修の波は、プレミアムリース料を得られるデジタル接続資産と、稼働率保証を求める買い手によって減価償却が加速するレガシーラインとの間で、既存設備の二極化を生み出しています。

南アジアの設備投資補助金による導入加速

インドの生産連動型インセンティブ制度は産業用テキスタイルに13億米ドル、7つの統合パークにさらに5億4,000万米ドルを割り当て、生産または輸出目標が達成された場合に機械コストの一部を払い戻しています。バングラデシュは2026年半ばまで繊維輸出に対する15%の現金インセンティブを延長し、ベトナムは輸入機械に対して3%の低利融資を提供しています。これらの補助金は、工場が支援期間終了前に設備を稼働させようと急ぐため、受注を前倒しにする効果があり、その結果OEM工場で定期的な生産ボトルネックが生じています。現地調達規制はインドの買い手をRieterとLakshmi Machine Worksへと誘導する一方、バングラデシュの工場は限られた信用枠を最大限に活用するため、割引された中古欧州ラインに頼ることが多いです。[2]インド政府報道情報局. 「繊維向け生産連動型インセンティブ制度」PIB、2024年3月

合成繊維テクスチャリングブーム(スポーツ・アスレジャー)

世界のアスレジャー販売は引き続きアパレル全体を上回るペースで成長しており、工場は吸湿速乾性、伸縮性、抗菌性を実現するポリエステルおよびナイロンのテクスチャリングラインを導入しています。2024年に広西百盛に設置されたRieterのJ 70エアジェット紡績システムは、200台の自動ユニットが毎分600メートルで稼働しており、シームレスなスポーツウェアに使用される細いデニールへの需要を示しています。国際繊維製造業者連盟は2024年にアジアへの合成繊維出荷が11%増加したと報告しており、テクスチャリング機械が最も成長の速いサブカテゴリーとなっています。設備メーカーはブランドのサステナビリティ目標を満たすリサイクルPETフィードストックからも恩恵を受けていますが、繊維間リサイクルは依然として二次材料総使用量の1%未満にとどまっています。繊維・皮革生態学分野の研究・試験のための国際協会(OEKO-TEX)への適合はデフォルトの要件となっており、監査コストは増加しますが、認証取得済みサプライヤーの差別化につながっています。[3]サークルエコノミー. 「テキスタイル」世界貿易機関を通じたプレゼンテーション、2025年3月11日

電気自動車・ろ過向け産業用テキスタイル設備

自動車メーカーは現在、より厳格な難燃性・熱衝撃規格に準拠した不織布セパレーター、吸音断熱材、ろ過材を指定しており、スパンボンド、メルトブロー、ニードルパンチラインへの発注を促進しています。Groz-Beckertは、バッテリーセパレーターラインに関連するフェルティングニードルの需要が2024年中に倍増したと指摘しています。ANDRITZは2025年にアラーシルクロードに3基のスパンレース設備を稼働させ、それぞれが毎分600メートル以上で稼働しており、1ライン当たり2,500万米ドルを超えることもある産業用テキスタイルプロジェクトの資本集約性を示しています。これらの用途における利益率はコモディティ生地より12〜18パーセントポイント高く、この差益が中国・インドのコングロマリットを引き付け続けています。2030年までに車両の95%のリサイクル可能性を義務付けるEU規制が、このニッチ市場の長期的な成長をさらに後押ししています。[4]TexData International. 「TexData International - 繊維バリューチェーン全体にわたる重要なニュース」TexData International、2026年

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い設備投資と 回収期間の不確実性 | -0.8% | 南アジア、 サハラ以南アフリカ、中南米 | 短期 (2年以内) |

| 価格に敏感な市場における 中古機械の過剰供給 | -0.6% | バングラデシュ、 パキスタン、サハラ以南アフリカ、中米 | 短期 (2年以内) |

| 精密部品に対する 関税・輸出規制リスク | -0.5% | 米国、 欧州連合、中国 | 中期 (2〜4年) |

| デジタルスキルを持つ オペレーターの不足 | -0.4% | 南アジア、 東南アジア、サハラ以南アフリカ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と回収期間の不確実性

全自動の紡績またはニットラインは200万〜500万米ドルのコストがかかり、トレーニング、ソフトウェア、スペアパーツを含めると、工場が投資を回収するまでに5年以上かかることが多いです。欧州や日本から輸入された中古機械は30〜40%の割引で販売されており、新規販売と直接競合する安価な代替手段を提供しています。Rieterの2025年の受注額は、通貨変動や電力料金の上昇によって回収モデルが延長される中、顧客が支出を先送りしたため6億3,000万米ドルに落ち込みました。2023年から2025年にかけてトルコとエジプトで電力コストが倍増したことで、省エネ設備の回収期間がさらに長期化しています。OEMはリアルタイムの稼働率に連動したリース・トゥ・オウン契約を試験的に導入していますが、融資機関にはパフォーマンスベースの取引に対する明確なリスクモデルがまだ存在しません。

価格に敏感な市場における中古機械の過剰供給

欧州の繊維工場がインダストリー4.0自動化へのアップグレードを進める中、減価償却済みで耐久性の高いレガシー機械を豊富に供給する二次市場が形成されています。価格に敏感な新興市場のメーカーは、初期設備投資を最小化するためにこれらの資産を積極的に吸収し、新規の低コスト代替品よりも割引された欧州ティアワン機械を優先しています。しかし、こうした初期の資本節約は、エネルギー効率の低下とダウンタイムの増加による運用コストの増大によって最終的に相殺されます。その結果、この二次市場は新規OEM機械の販売を侵食する一方、メーカーに利益率を圧迫するレガシーサプライチェーンの維持を強いることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:多様化の中での紡績機の優位性

紡績機器は繊維機械市場において2025年の売上の44.10%を占め、世界の糸生産全体におけるリングフレームとローターフレームの中核的な役割を反映しています。テクスチャリング、仕上げ、特殊システムを含むその他の機械タイプのカテゴリーは、2031年にかけてCAGR 6.66%で他のすべてのカテゴリーを上回る成長を示す見込みです。この成長は、精密なテクスチャリング制御を必要とするパフォーマンス・スポーツウェア、リサイクルポリエステル需要、電気自動車バッテリーセパレーターラインに直接結びついています。

広西でのRieterのJ 70エアジェット設置は、工場が高速化と省力化を重視する理由を示しており、織機・ニット機のOEMはメキシコとトルコのニアショアリング要件に合致したクイックパターンチェンジ機能を強調しています。特殊仕上げサプライヤーは、インドと中国の水不足規制を満たすゼロ液体排出モジュールを統合することでシェアを拡大しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

自動化レベル別:半自動がリード、全自動が急成長

半自動システムは2025年の売上の43.05%を占め、時給が3米ドル未満の地域で魅力的な選択肢となっています。しかし全自動ラインは、慢性的な労働力不足の中で労働者一人当たりの生産量向上を追求する工場に支えられ、2031年にかけてCAGR 6.78%を記録する見込みです。IEEEのデータによると、これらのスマートラインに組み込まれた予知保全アルゴリズムは部品寿命を18ヶ月延長し、ダウンタイムを35%削減できることが確認されています。

アフリカおよび中南米の買い手は、より簡単なスキル要件から半自動モデルを選択し続けていますが、輸出志向の中国・インドの工場はISO 9001のトレーサビリティ規則を満たすためにセンサーを後付けしています。状態監視スイートのサブスクリプション価格は依然として障壁となっていますが、OEMが複数年のサービス契約にソフトウェアをパッケージ化するにつれて徐々に緩和されています。

用途別:衣料が需要を牽引、産業用テキスタイルが上回る成長

衣料・アパレルは2025年の売上の61.92%を占め、繊維機械市場シェアの最大部分を維持しています。産業用テキスタイルは規模は小さいものの、自動車メーカーがアンダーライターズラボラトリーズ(UL)94および国際標準化機構(ISO)16750に準拠した不織布セパレーターとろ過材を採用するにつれ、2031年にかけてCAGR 6.55%で成長する見込みです。これらのラインはコモディティ生地より最大18パーセントポイント高い利益率を得ることが多く、クリーンルーム操業が必要なため1トン当たりの資本コストは上昇しますが、参入障壁も高まります。

家庭用テキスタイルは輸入競争の激化によりスプレッドが圧縮されている一方、産業用テキスタイルサプライヤーは検証済みのリサイクル可能含有量を持つ付加価値製品を優遇する規制の追い風を受けています。中国とドイツ全体でスパンボンドおよびメルトブロー資産への投資が続いており、電気自動車に関連するバッテリーセパレーターブームに対応しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

原材料別:合成繊維がリード、天然繊維が安定

合成繊維機械は2025年の繊維処理量の60.10%を処理し、CAGR 5.98%で最高の絶対的貢献を維持する見込みです。ポリエステルはそのコストの低さと豊富なリサイクルポリエチレンテレフタレート(PET)フィードストックにより優位を保っており、現在は繊維における二次投入材の95%をカバーしています。綿機器はインドと米国で引き続き重要ですが、水不足と原綿価格の変動が高まるとシェアを失います。

ウールと絹の用途はニッチかつプレミアムにとどまり、オーストラリア、イタリア、中国、インドの特殊なコーミング機やリーリング機によって対応されています。バイオベース合成繊維(TENECELリヨセルなど)は、2026年2月にKARL MAYERとLenzingが産業規模でのモーダルマイクロファイバーの経編みを実証したことで新たな正当性を得ました。それでも、合成ポリマーはほとんどの工場においてコストの基準であり続けるでしょう。

地域分析

アジア太平洋地域は2025年の売上の55.10%を占め、中国の供給・需要両面でのリーダーシップと、産業用テキスタイル機械の共同資金調達を行うインドの13億米ドルのインセンティブプールが支えています。ベトナムは輸入設備に対する3%の低利融資を提供することで成長を補完し、関税逆風に直面する中国メーカーから失われた受注を地元工場が獲得できるようにしています。日本と韓国は数量では小さいものの、買い手がインダストリー4.0の完全な機能を指定するため平均販売価格は高い水準を維持しています。

中東・アフリカ地域は2031年にかけてCAGR 6.31%を記録し、世界で最も速い成長を示す見込みです。これは11の工業団地にわたる統合的な綿の変革のために50億米ドルの動員を目指すアフリカ繊維ルネサンス計画によって押し上げられています。トルコのインフレによる落ち込みが2025年の受注を抑制しましたが、欧州への戦略的近接性からOEMはイスタンブールとブルサでのサービス拠点を拡大し続けています。湾岸協力会議諸国は石油化学フィードストックを活用しながら自動車・建設向け用途を目指す下流の産業用テキスタイルに投資しています。

北米と欧州では主に更新需要とニアショアリング需要が見られ、特に米国・メキシコ・カナダ協定(USMCA)の規則が高い地域調達比率を要求するメキシコで顕著です。ドイツ、イタリア、スイスのベンダーは技術的リーダーとして残っていますが、電力価格と人件費の上昇により国内需要は鈍化しています。南米はブラジルを中心に、地元のファストファッションチェーン向けの半自動紡績・ニット機器へのアップグレードを進める輸入業者によって、緩やかな回復の兆しを見せています。

競争環境

繊維機械市場は断片化しており、多数のグローバルおよび地域メーカーが異なる機械セグメントで競合しています。Rieterは2026年2月にOC OerlikonのBarmag部門の買収を完了し、天然ステープル、合成フィラメント、テクスチャリングを一つのブランドでカバーする唯一のポートフォリオを構築しました。Huixing MachineはMayer & Cie.の経営難に陥った丸編み資産を同月に買収し、欧州の知的財産への中国の参入拡大を予兆させています。

欧州・日本の既存企業はデジタルツイン、予知保全アナリティクス、パフォーマンスベースの資金調達によって差別化を図る一方、中国勢は旧式ラインを30〜40%低コストで改修するモジュール式キットに注力しています。ValmetとSpinnovaの提携は、隣接セクターの機械サプライヤーがパルプ・製紙のノウハウをセルロース繊維生産に転用することで繊維機械業界に参入する動きを示しています。ANDRITZも同様に、Tandem Repeatとのパートナーシップを通じてバイオプロテイン糸加工に進出し、不織布分野でのリーダーシップを新興のサステナブル素材へと拡大しています。

ホワイトスペースの機会は、中米・東欧のニアショアリングによるファストファッション調達を支えるクローズドループリサイクルとクイックチェンジ自動化モジュールに集中しています。小規模な欧州企業はこれらのニッチを狙っていますが、高い開発コストが参入障壁を依然として高く保っています。ブランドがより厳格なトレーサビリティと稼働率の誓約を課す中、統合されたソフトウェアとデータサービスを提供できないベンダーは利益率の圧縮または市場からの撤退リスクに直面しています。

繊維機械業界のリーダー企業

Rieter Holding AG

Trützschler Group SE

Saurer Intelligent Technology AG

OC Oerlikon

Lakshmi Machine Works Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:RieterがOC OerlikonのBarmag部門の買収を完了し、人工フィラメント紡績分野に事業を拡大。

- 2026年2月:Huixing MachineがMayer & Cie.の丸編み資産を取得し、ドイツでの生産再開を計画。

- 2026年2月:KARL MAYERとLenzingがプルミエール・ヴィジョンにてTENECELリヨセルの産業規模での経編みを披露。

- 2025年10月:ANDRITZがTandem RepeatとProcellバイオプロテイン繊維ラインのスケールアップに関するパートナーシップを締結。

世界の繊維機械市場レポートの調査範囲

| 紡績機 |

| 織機 |

| ニット機 |

| テクスチャリング機 |

| その他の機械タイプ |

| 手動 |

| 半自動 |

| 全自動(スマート・インダストリー4.0統合システム) |

| 衣料・アパレル |

| 家庭用・ホームテキスタイル |

| 産業用テキスタイル(医療用、防護用、スポーツ用など) |

| 綿 |

| 合成繊維(ポリエステル、ナイロン、アクリル) |

| ウール |

| 絹 |

| その他の繊維(靭皮繊維、バイオベース繊維など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 機械タイプ別 | 紡績機 | |

| 織機 | ||

| ニット機 | ||

| テクスチャリング機 | ||

| その他の機械タイプ | ||

| 自動化レベル別 | 手動 | |

| 半自動 | ||

| 全自動(スマート・インダストリー4.0統合システム) | ||

| 用途別 | 衣料・アパレル | |

| 家庭用・ホームテキスタイル | ||

| 産業用テキスタイル(医療用、防護用、スポーツ用など) | ||

| 原材料別 | 綿 | |

| 合成繊維(ポリエステル、ナイロン、アクリル) | ||

| ウール | ||

| 絹 | ||

| その他の繊維(靭皮繊維、バイオベース繊維など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

繊維機械市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

繊維機械市場規模は2026年に327億米ドルに達し、2031年には420億6,000万米ドルに達すると予測されており、CAGR 5.16%を反映しています。

新規繊維機械への支出をリードしている地域はどこですか?

アジア太平洋地域は2025年に世界売上の55.10%を生み出しており、中国での大規模なアップグレードとインド・ベトナムでのインセンティブに支えられた投資が背景にあります。

最も急速に拡大している機械セグメントはどれですか?

仕上げ機器などの特殊ラインを含むその他の機械タイプカテゴリーは、リサイクルポリエステルおよび電気自動車グレードの不織布に対するブランドの需要増加に牽引され、CAGR 6.66%で成長する見込みです。

予知保全システムは買い手の意思決定にどのような影響を与えていますか?

ダウンタイムを約35%削減するセンサーパッケージを採用する工場は全自動ラインを好む傾向があり、平均販売価格の上昇と再注文サイクルの短縮を促しています。

最近、競争環境を再編したプレーヤーはどこですか?

2026年のRieterによるBarmag買収とHuixing MachineによるMayer & Cie.資産の取得により、技術ポートフォリオが統合され、プレミアムニット分野における中国のプレゼンスが深まりました。

繊維機械への投資を鈍化させるリスクは何ですか?

高い初期設備投資、不安定な電力料金、精密部品に対する関税規制の変化が回収期間を延長し、設備投資を抑制する可能性があります。

最終更新日: