契約製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 724.35 十億米ドル |

| 市場規模 (2030) | 966.84 十億米ドル |

| 成長率 (2025 - 2030) | 5.98% CAGR |

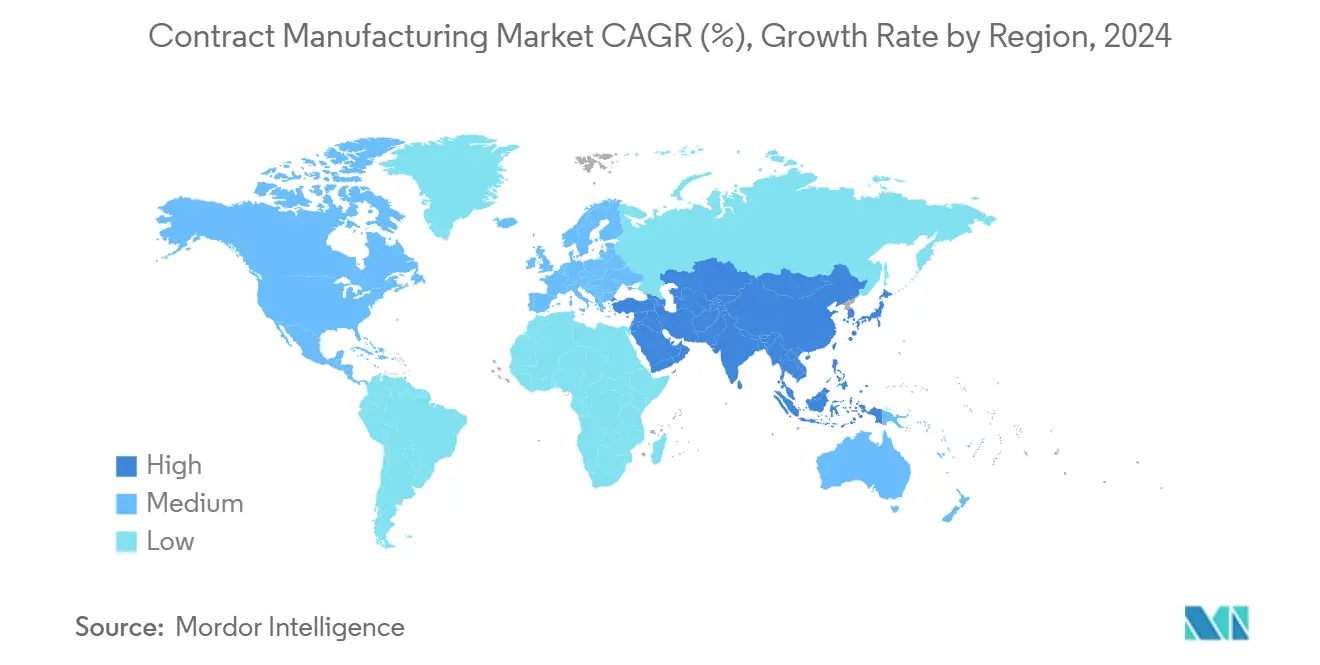

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

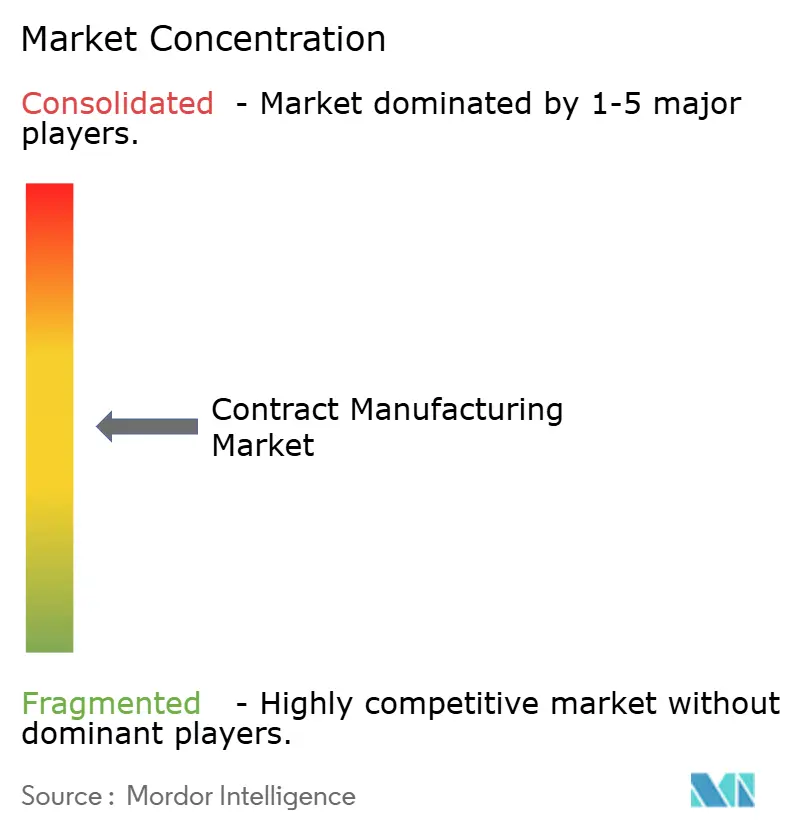

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる契約製造市場分析

契約製造市場規模は2025年にUSD 7,243.5億と推定され、予測期間(2025年〜2030年)中に5.98%のCAGRで2030年までにUSD 9,668.4億に達する見込みである。

契約製造市場は、ブランドオーナーが資産軽量型の事業運営モデルへ移行し、専門的な生産工程を外部委託し、地政学的摩擦によるサプライチェーンの衝撃を緩和するために生産拠点を多様化するにつれて拡大している。北米におけるニアショアリング奨励策、湾岸地域の政府系ファンドによる投資、アジアの電子機器製造サービス(EMS)全体における自動化の高度化がその勢いを支えている。規制遵守、知的財産の安全確保、迅速な設計反復を管理できるエンドツーエンドのパートナーへの需要が、ベンダー選定基準を再構築している。一方、医薬品の契約開発・製造機関(CDMO)間の統合が参入障壁を高めており、EMS企業は労働力裁定が薄れる中でマージンを守るためにAI対応工場への投資を進めている。

主要レポートのポイント

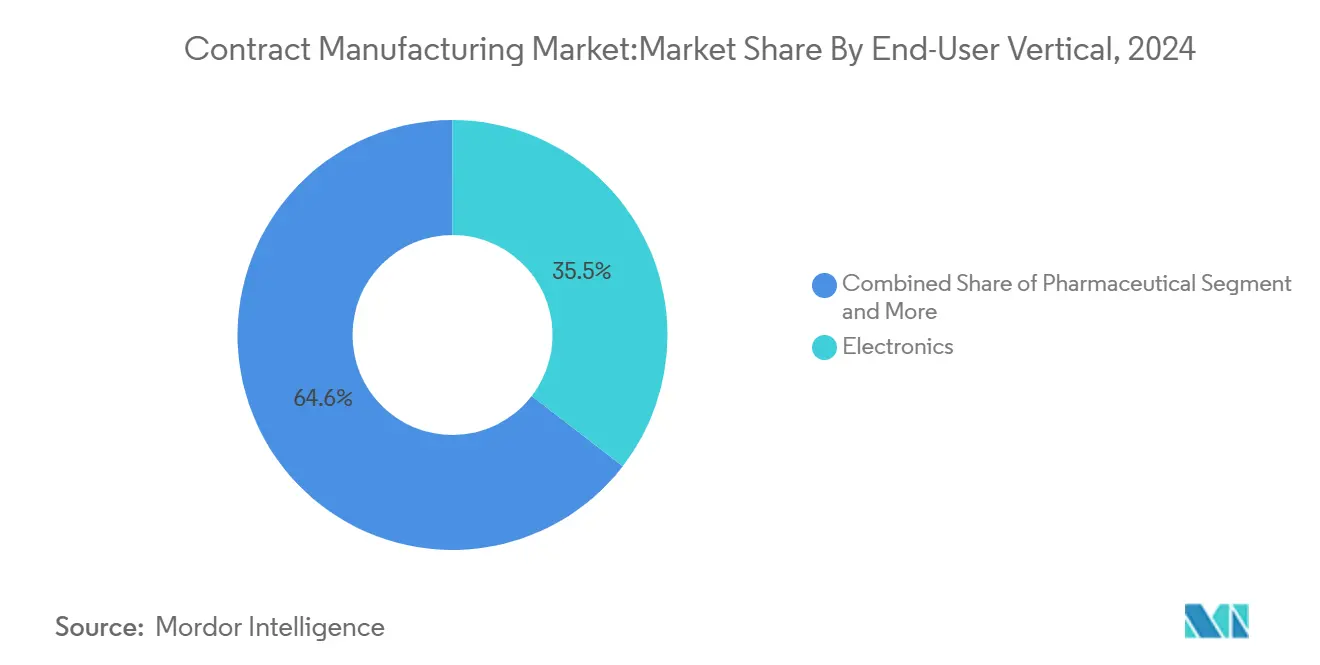

- 最終ユーザー業種別では、エレクトロニクスが2024年の契約製造市場シェアの35.45%を占めてトップとなり、医薬品は2030年にかけて9.8%のCAGRで拡大する見込みである。

- 契約タイプ別では、戦略的パートナーシップが2024年の契約製造市場の60.54%を占め、プロジェクトベースの契約は2030年にかけて7.5%のCAGRで拡大している。

- 地域別では、アジア太平洋が2024年の契約製造市場シェアの45.67%を占め、中東・アフリカ地域は2030年にかけて9.2%のCAGRで成長する見込みである。

グローバル契約製造市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (≈) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| USMCA下のニアショアリング 義務 | +1.2% | 北米、 メキシコ | 中期 (2〜4年) |

| アジアのティア1 EMSにおけるAI対応 スマート工場の改修 | +0.9% | アジア太平洋; グローバルへの波及 | 短期 (2年以内) |

| 医薬品の 生産能力不足による緊急CDMOアウトソーシング | +0.8% | 欧州、 北米 | 短期 (2年以内) |

| 中国・韓国における EV電池熱管理のアウトソーシング | +0.6% | アジア太平洋 中心;北米への波及 | 中期 (2〜4年) |

| ビジョン2030下の GCC現地化基金 | +0.4% | 中東・ アフリカ | 長期 (4年以上) |

| 迅速な消費財ローンチのための マイクロロット3Dプリンティング | +0.3% | グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

USMCA地域における拡大するニアショアリング義務

USMCA協定を通じた北米の政策継続性が、東アジアからメキシコへの組立ラインの移転を促進しており、2024年だけで35万件のリショアリング雇用が実現した。CHIPS法の下、国内半導体生産能力に対するUSD 527億の奨励策がこの転換を強化している[1]Joseph R. Biden、「ファクトシート:CHIPSおよび科学法が米国製造業を強化する」、ホワイトハウス、whitehouse.gov。中国の電池メーカーは関税を回避するためにUSD 270億の海外投資を発表し、グローバルな再編を裏付けている。メキシコの対米輸出は2024年に前年比4.6%増加し、中国の輸出量を上回り、この転換を実証した[2]Raquel Buenrostro、「メキシコの2024年製造業輸出実績」、経済省、economia.gob.mx。近接性により、エンジニアリング変更指示の迅速化、品質管理の強化、物流リスクの低減が実現しているが、熟練労働力とインフラの整備状況が依然として制約要因となっている。

アジアのティア1 EMSにおけるAI対応スマート工場の改修

FoxconnのFoxBrainプラットフォームは、新規生産セットアップ作業の80%自動化を実現し、これが同業他社のAI導入強化を促す契機となった。世界経済フォーラムの「ライトハウス」認定はベトナムにおいて、デジタル変革を遂げた施設での生産性190%向上とコスト45%削減という成果を示した。大手EMSプレーヤーは、中小企業が連続的なアップグレードサイクルへの資金調達に苦慮する中、能力格差を拡大している。予知保全、リアルタイム欠陥検出、自律型構内物流は差別化要因ではなく参入要件となりつつあり、契約製造市場を技術中心の競争パラダイムへと押し進めている。

医薬品の生産能力不足による緊急CDMOアウトソーシングの促進

新型コロナウイルス感染症ワクチンの義務がヨーロッパのバイオロジクス生産能力を転用させ、医薬品スポンサーに非中核工場の売却を迫り、CDMOへの依存を加速させた。Samsung Biologicsは2024年に30億USD超の新規契約を獲得し、第5工場により設置容量を784,000リットルに引き上げた。LonzaはRocheのVacaville施設をUSD 12億で買収し、米国のバイオロジクス生産能力を330,000リットル追加した。CDMOは現在、開発、スケールアップ、規制支援を統合し、価格決定力を自社に有利に転換させ、契約製造市場のさらなる統合を促進している。

中国・韓国におけるEV電池熱管理のアウトソーシング

自動車メーカーは、次世代化学が半導体グレードの組立基準を要求するにつれて、熱管理モジュールを請負業者に分離している。中国の電池メーカーは米国市場へのアクセスを維持するため、イリノイ州とモロッコにUSD 270億相当の工場を着工した。韓国のサプライヤーは化合物半導体の専門知識を活用し、従来の自動車ベンダーが複製できない高度なインターフェース材料を設計している。「懸念される外国事業体」規制の下での厳格な審査がデュアルソーシングを促し、契約製造市場内の専門請負業者の戦略的重要性を高めている。

制約要因の影響分析*

| 制約要因 | (≈) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 国境を越えた金型移転における 知的財産漏洩訴訟の増加 | -0.7% | グローバル、 特に米中間の回廊 | 短期 (2年以内) |

| EU グリーンディールのスコープ3排出量監査によるコンプライアンスコストの上昇 | -0.5% | 欧州; グローバルへの波及 | 中期 (2〜4年) |

| 半導体 サプライチェーンの不安定性によるEMS予測の歪み | -0.4% | グローバル; アジア太平洋への集中 | 短期 (2年以内) |

| 高精度バイオロジクスの 充填・仕上げにおける熟練労働力不足 | -0.3% | 北米、 欧州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

国境を越えた金型移転における知的財産漏洩訴訟の増加

自動車特許訴訟は2019年から2024年の間に150%増加し、USD 1億を超える訴訟賠償が頻繁に発生するようになった。非実施主体が2024年の訴訟の63%を開始し、法的バッファーが限られた契約製造業者を標的にすることが多かった。リスクの高まりにより、高コストのエスクロープロトコル、暗号化されたデータルーム、専門保険が必要となり、オフショア金型から得られていた価格優位性が侵食されている。

EUグリーンディールのスコープ3排出量監査によるコンプライアンスコストの上昇

炭素国境調整メカニズムにより、2026年までに鉄鋼集約型の生産コストが1トンあたり16%上昇する可能性がある[3]Thomas Skordas、「規則(EU)2023/956:炭素国境調整メカニズム」、欧州連合官報、europa.eu。スコープ3報告規則は世界中のサプライヤーに上流の炭素含有量の追跡を義務付け、バリューチェーン全体のデジタルツインを必要とする。中小製造業者は排出量認証に不均衡な費用を負担し、欧州市場へのアクセスの前提条件としてコンプライアンス能力が求められる中、契約製造市場内での統合が促進されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー業種別 – エレクトロニクスのリーダーシップと医薬品の加速

エレクトロニクスは2024年の契約製造市場シェアの35.45%を占め、絶対的な収益の柱であり続けている。スマートフォン、サーバー、AIアクセラレーターの生産量がEMSプロバイダーに自動化投資を償却するスケールを与え、収益性を強化している。しかし医薬品は、複雑なバイオロジクスが無菌処理、分析、規制文書のアウトソーシングを促進するにつれて、2030年にかけて最速の9.8%のCAGRを記録している。この競合関係が契約製造市場にバランスの取れた成長プロファイルをもたらしている。自動車のアウトソーシングは電気自動車の普及、特に半導体グレードの許容差を要求する電池モジュールとパワーエレクトロニクスとともに拡大している。消費財ブランドはSKUをパーソナライズするためにマイクロロット3Dプリンティングを採用しており、この慣行は今後5年間で中堅の契約製造市場規模セグメントを5%超のCAGRで押し上げると予想されている。航空宇宙・防衛は認証上のハードルにより安定を維持し、繊維はコスト平準化のみを目的とした生産能力共有モデルを活用している。

エレクトロニクスプロセスの深い専門知識を持つ契約製造業者は、業界横断的なシナジーを活用している。スマートフォン向けに調整された表面実装技術ラインは、医療用ウェアラブルや電池管理ユニットの製造にも活用されるようになっている。逆に、バイオロジクスCDMOはシングルユース型バイオリアクターの専門知識を動物用ワクチンや新規食品タンパク質に応用し、クライアントポートフォリオを多様化している。技術的収束が契約製造市場を再構築する中、セグメントの境界が曖昧になり、新規参入者を引き付けている。

契約タイプ別 – 戦略的パートナーシップ対プロジェクトベースの柔軟性

戦略的提携は2024年の収益の60.54%を維持しており、製品の複雑性、認定サイクル、規制の厳格化の高まりを反映している。専用クリーンルーム、ハイスループットスクリーニング、連続製造ラインへの共同投資がインセンティブを一致させ、長期的な収益の可視性を高める。例えば、Samsung Biologicsは2037年まで延長する複数年のバイオロジクス供給契約を確保し、最新工場の生産能力を確保した。ブランドは設計ワークフローに組み込まれたパートナーに品質重要工程を委託し、共同ガバナンスを通じて知的財産を保護している。

プロジェクトベースの契約は7.5%のCAGRで拡大しており、AI推論アクセラレーターやユーティリティスケールの電池モジュールなど、急速な技術更新が特徴の市場に適している。クライアントは製品間で迅速に切り替えられるモジュラーラインの設計を好む。契約製造業者は柔軟な自動化セルとデジタルツインで対応し、ライン変更時間を大幅に短縮している。このモデルは地域専門業者の参入機会を提供し、深い統合よりも俊敏性を重視する契約製造業界セグメントにとって不可欠であり続けている。

地域分析

アジア太平洋は2024年の収益の45.67%を維持しており、コスト、エコシステムの密度、エンジニアリング人材における根強い優位性を示している。中国がウェーハファブ、基板サプライヤー、最終組立を一つのクラスターの下に統合していることが、他に類を見ないスケールを維持している。一方、ベトナム、インド、マレーシアはブランドが地政学的リスクを分散させる中で溢れ出す需要を吸収している。FoxconnやPegatronなどの台湾大手は関税リスクをヘッジするためにメキシコと米国の工場にUSD 12億超を投資した。これらの並行する生産拠点はリスクを緩衝しながらもアジア中心のサプライチェーンシナジーを維持し、契約製造市場が地域的に根付いたままであることを確保している。

北米は半導体と精密機械加工の生産能力を復活させる連邦・州の奨励策の連携から恩恵を受けている。テキサス州境近くのメキシコの工業団地は、USMCA下の無関税アクセスを重視するアジアと米国の両投資家を引き付けている。カナダの航空宇宙・バイオロジクスハブは確立された規制フレームワークを活用して高付加価値プロジェクトを確保している。北米の契約製造市場規模は、インフラ整備と労働力育成プログラムの適時実施を条件に、中一桁台の成長が見込まれている。

中東・アフリカ地域は、サウジアラビア、UAE、エジプトが政府系ファンドを産業多様化に投入する中、最速の9.2%のCAGRを記録している[4]Hana Al Suwaidi、「オペレーション300bn進捗報告書2025年」、UAE産業先端技術省、moiat.gov.ae。再生可能エネルギーの大規模プロジェクトが低コストのグリーン電力を供給し、アルミニウム製錬所や特殊化学品工場を誘致している。医薬品プレーヤーはフリーゾーンの奨励策と新興市場への近接性に注目している。しかし成功は、地元エンジニアの育成と新たな生産能力をグローバルな物流回廊に統合することにかかっており、多国籍企業はジョイントベンチャーと知識移転条項を通じてこれらの課題に取り組んでいる。

欧州は高エネルギーコストと厳格な環境規制に制約されているが、航空宇宙、ライフサイエンス、産業オートメーションにおいてプレミアムニッチを維持している。スイス、ドイツ、アイルランドのCDMOは有利な税制と知的財産フレームワークを享受し、地域全体のコスト圧力にもかかわらずプロジェクトパイプラインを維持している。戦略的自律性をめぐる議論が防衛・医療品における現地生産義務を促し、契約製造市場内に新たな需要の源泉を開く可能性がある。

競合環境

契約製造市場は全体として中程度の集中度を示しているが、セクターによって大きく異なる。上位5社の医薬品CDMOは、Novo HoldingsによるUSD 165億のCatalent買収を経て、バイオロジクス生産能力の45%超を占めている。対照的に、上位5社のEMSベンダーはエレクトロニクス組立収益の4分の1しか支配しておらず、地域専門業者の分散した裾野を反映している。統合業者は技術的なギャップを標的にしており、LonzaによるRocheのVacaville施設の買収は哺乳類細胞生産能力を追加し、FlexはAIデータセンター需要を追うためにダラスの電力インフラ工場に投資した。専門プレーヤーはSamsung BiologicsのS-HiConTMのような独自のプロセスプラットフォームを通じて影響力を獲得しており、これにより粘度変動を最小限に抑えた高濃度バイオロジクスの充填・仕上げが可能となっている。

AI駆動の自動化は資本集約度を高め、財務的な強みを持つ既存企業に有利に働く。しかし、ハイミックス・ローボリュームのニッチは依然として俊敏性を評価する。欧州のEMS企業は高度な光学フォトニクス統合を通じて差別化を図り、量子コンピューティングハードウェアや高速通信に対応している。湾岸地域のCMOは補助金付きエネルギーと新たな港湾リンクを活用し、エネルギー集約型プロセスで競合他社より低価格を提示している。地政学的リスクがOEMに重要なサブシステムのデュアルソーシングを促し、中堅請負業者にこれまで確保が困難だったシェアをもたらしている。一方、環境コンプライアンス能力が決定的な調達基準として浮上し、製造業者と炭素会計ソフトウェアベンダーとの提携を促進している。

規制の強化と知的財産訴訟コストの上昇が、サービス提供に組み込まれた統合型品質管理、サイバーセキュリティ、法的サポートスイートの価値を高めている。製造と検証、包装、グローバル流通をバンドルできる企業はプレミアム価格を享受している。デジタルトレーサビリティシステムを欠く企業はマージンが侵食されるコモディティセグメントへの格下げリスクに直面している。その結果、業界構造は一方に大規模な多国籍企業、もう一方に超専門業者というバーベル型へと移行している。

契約製造業界のリーダー

Hon Hai Precision Industry Co., Ltd.

Jabil Inc.

Celestica Inc.

Flex Ltd

Wistron Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Pegatronは関税リスクを中和するため、テキサス州のサーバー製造子会社へのUSD 8,500万の投資を承認した。

- 2025年5月:Wistronは米国とメキシコにおけるAIサーバー工場にUSD 12億を配分し、ダラスの土地購入を含む。

- 2025年4月:Samsung Biologicsは第1四半期にKRW 1.3兆の収益を計上し、第5工場を稼働させ、需要に対応するための第6施設の計画を発表した。

- 2025年3月:Post Holdingsは契約食品加工能力を強化するためにPotato Products of Idahoを買収した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、契約製造市場を、エレクトロニクス、医薬品、自動車、消費財、航空宇宙、産業機械、繊維、食品、パーソナルケアセクターにわたるブランドオーナー企業向けに製品を製造、組立、テスト、包装するサードパーティ工場が得る総収益として定義する。

調査範囲の除外:生産ラインを持たない独立した設計コンサルタント会社は除外される。

セグメンテーションの概要

- 業界/最終用途セクター別

- 医薬品、ヘルスケア・医療機器

- 原薬・最終剤形(低分子)

- バイオロジクス製造(細胞・遺伝子治療、モノクローナル抗体)

- 栄養補助食品/OTC医薬品

- 医療機器(診断、外科用など)

- その他(消耗品)

- エレクトロニクス・半導体

- 民生用電子機器(スマートフォン、IoTデバイスなど)

- 産業用・IoTエレクトロニクス

- 通信機器

- コンピューティング・データインフラ

- 半導体組立・パッケージング・テスト(OSAT)

- その他(自動車用電子機器、再生可能エネルギー・パワーエレクトロニクスなど)

- 自動車

- パワートレインコンポーネント(内燃機関、電気・ハイブリッド)

- EV電池パック

- 内外装アセンブリ

- 組み込みエレクトロニクス

- ADAS/自律走行モジュール

- 消費財

- 家電製品

- パーソナルケア・ウェアラブル

- その他(工具・ハードウェア、玩具・レクリエーション用品)

- 航空宇宙・防衛

- 産業機械

- 繊維・アパレル

- 衣料品製造

- その他(技術繊維、ホームテキスタイル)

- 食品・飲料

- 食品加工

- 飲料ボトリング

- 包装・ラベリング

- パーソナルケア・化粧品

- 医薬品、ヘルスケア・医療機器

- 契約タイプ別

- 長期戦略的パートナーシップ

- プロジェクトベース/短期

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、南北アメリカ、欧州にわたる完成品メーカーの調達責任者、ティア1契約製造業者の上級幹部、設備サプライヤー、地域業界団体の担当者にインタビューを実施した。これらの議論により、公開データだけでは把握できない現行のアウトソーシングシェア、ブレンド平均販売価格、稼働率パターンが精緻化された。

デスクリサーチ

需要プールは、国連Comtrade、米国国勢調査局の製造業年次調査、EurostatのPRODCOM、中国国家統計局、IPCやPhRMAなどの業界団体の公開データセットを通じてマッピングしている。企業の開示資料、10-K、投資家向け資料はアウトソーシング比率を明らかにし、Questelの特許分析とDow Jones Factiva のニュースフィードは生産能力の追加、M&A、グリーンフィールドプロジェクトを追跡する。記載されている情報源は例示であり、データ収集、検証、明確化を支える多くの追加出版物が存在する。

市場規模推計と予測

トップダウンの再構築により、最終セクターの製造産出量を、検証済みのアウトソーシング比率とブレンドASPを用いてアウトソーシング価値に変換する。公開されている契約製造業者の収益のボトムアップ集計を選択的に行い、合計値を較正する。主要インプットには、エレクトロニクス輸出量、新薬承認数、乗用車生産台数、グローバルPMI指数、賃金格差、発表済みの設備投資パイプラインが含まれる。これらのドライバーに基づく多変量回帰がARIMA予測に組み込まれ、2030年までの値を予測する。データのギャップは、専門家との協議で合意した3年移動平均で補完される。

データ検証と更新サイクル

アウトプットは、上席アナリストの承認前に、過去系列、同業他社の開示、マクロシグナルとの分散チェックを受ける。モデルは12ヶ月ごとに更新され、重要な貿易または生産能力イベントによって中間更新が行われるため、クライアントは常に最新の見解を受け取ることができる。

MordorのCDMO(契約開発・製造機関)ベースラインが信頼できる理由

公開されている推計はしばしば乖離するが、これは調査会社がセクターミックス、アウトソーシング比率、更新頻度、通貨基準を異なる形で適用するためである。調査範囲を9つの最終用途セクターに合わせ、契約タイプの分割を適用し、各更新時に為替レートを正規化することで、Mordor Intelligenceは意思決定者が信頼できるバランスの取れた中間的な見解を提示している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| USD 7,243.5億 | ||

| USD 6,864.0億 | グローバルコンサルタントA | 繊維とパーソナルケアを除外;2024年の為替レート固定 |

| USD 7,798.2億 | 調査出版社B | アウトソーシング率を一律60%と仮定;積極的なASPインフレ |

| USD 6,485.0億 | 業界誌C | 長期契約のみをカウント |

これらの比較は、当社の厳格な調査範囲、透明性のある変数、年次更新が戦略的計画のための最も再現性の高いベースラインを提供することを裏付けている。

レポートで回答される主要な質問

2030年までの契約製造市場の予測値は?

契約製造市場は5.98%のCAGRで2030年までにUSD 9,668.4億に達すると予測されている。

現在、契約製造市場をリードしている最終ユーザーセグメントはどれか?

エレクトロニクスが市場シェアの35.45%を占めており、民生用デバイス、産業機器、AIインフラへの高い需要を反映している。

医薬品企業が製造のアウトソーシングを増加させている理由は何か?

生産能力不足とバイオロジクスの複雑性が、統合された開発、製造、規制支援を提供するCDMOへの医薬品開発者の移行を促している。

ニアショアリングは契約製造戦略にどのような影響を与えているか?

USMCA奨励策とサプライチェーンリスクの軽減が、より迅速なターンアラウンドと関税上の優位性のために、企業がメキシコおよびより広い北米地域への生産移転を促している。

最終更新日: