紡績機械市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.4 十億米ドル |

| 市場規模 (2031) | 18.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

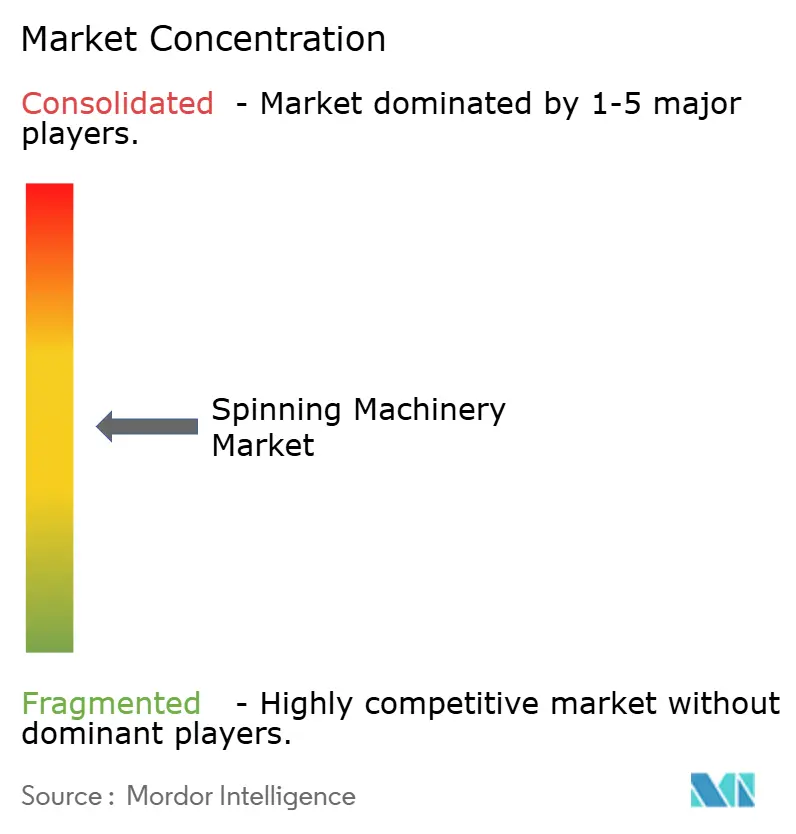

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紡績機械市場分析

2026年の紡績機械市場規模は140億4,000万米ドルと推定され、2025年の137億7,000万米ドルから成長し、2031年には180億1,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.57%で成長します。この軌跡は、デジタルファクトリーモデル、省エネルギーモーター、リサイクル繊維対応への産業の明確な転換を反映しています。投資の大部分は、稼働率を向上させるAI対応リングラインおよびコンパクトラインに集中しており、中規模紡績工場はリモート診断を採用して不安定な綿花環境下でのマージン確保に取り組んでいます。また、機械設備の近代化を補助する政府の支援策や、糸供給業者に対してスコープ3排出量の削減を義務付けるブランド企業の取り組みも需要を後押ししています。ソフトウェアインテグレーターが既存設備の稼働寿命を延ばし総所有コストを削減するスマートファクトリー改修を提案するようになったことで、競争は激化しています。

主要レポートポイント

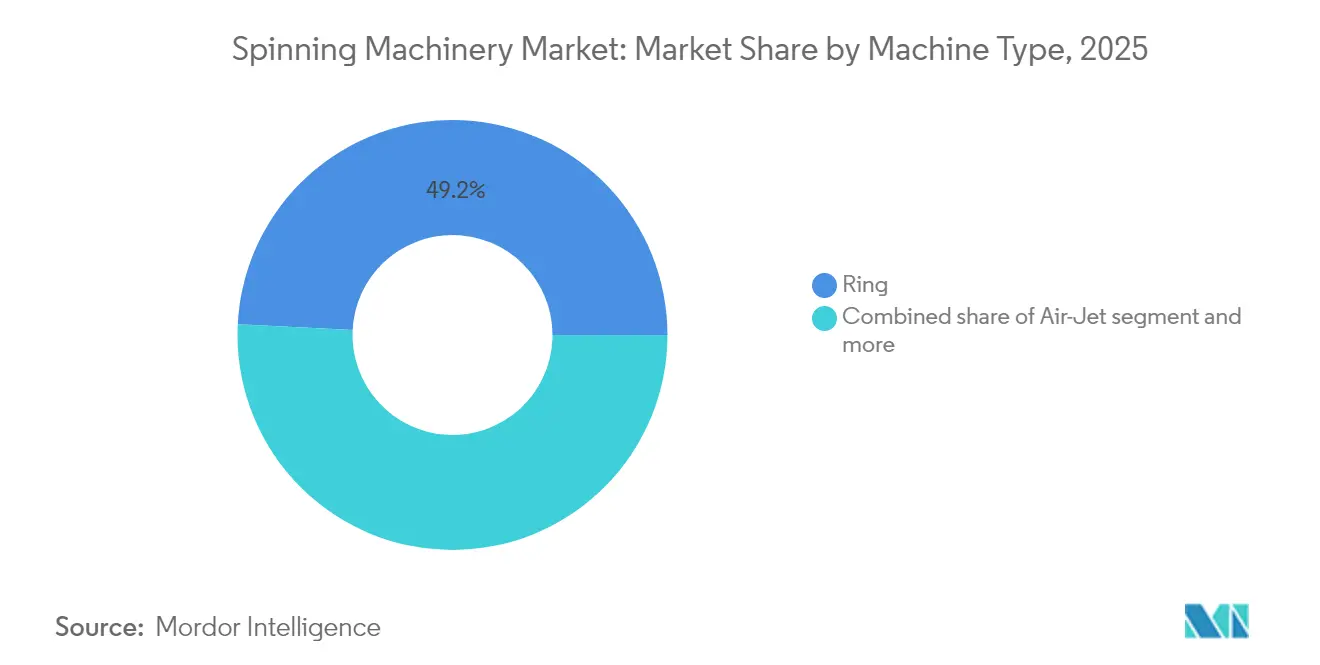

- 機械タイプ別では、リング紡績が2025年の紡績機械市場シェアの49.20%を占めてトップとなっており、ボルテックス/コンパクト機器は2031年にかけて年平均成長率(CAGR)5.78%で成長すると予測されています。

- 素材別では、合成繊維が2025年の紡績機械市場規模の61.90%を占め、リサイクル・再生繊維は2031年にかけて年平均成長率(CAGR)6.14%で成長しています。

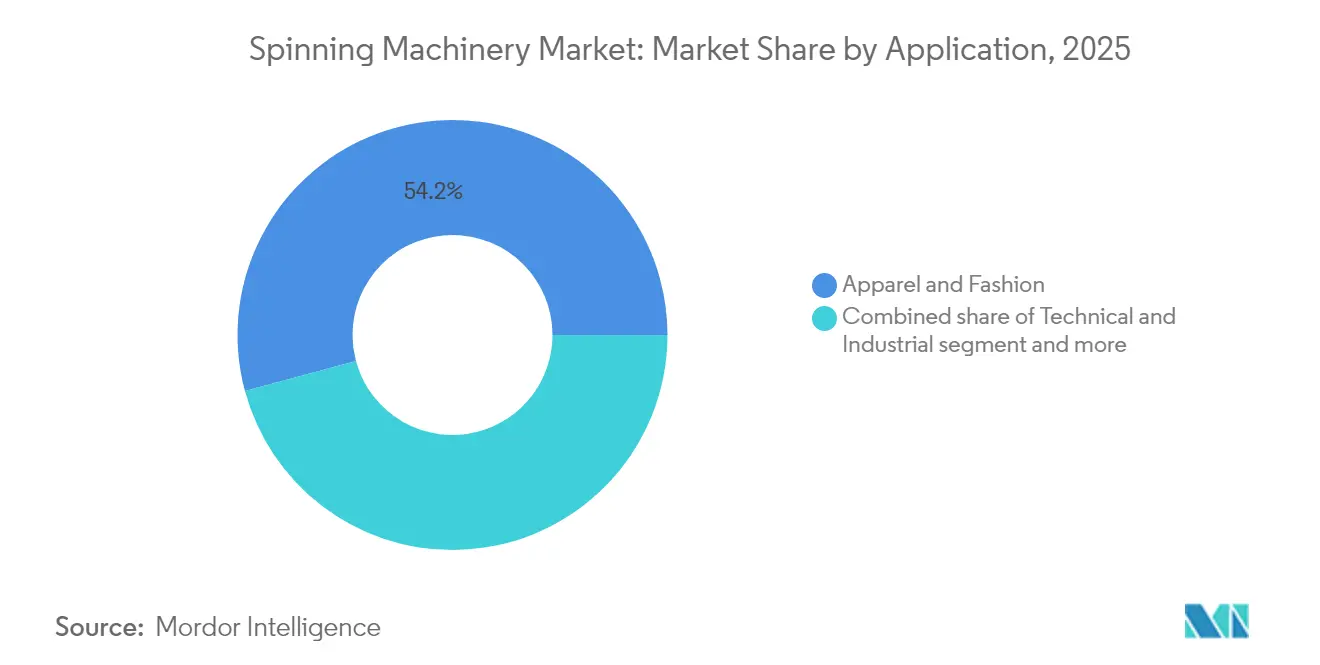

- 用途別では、アパレル&ファッションが2025年の紡績機械市場シェアの54.20%を占めており、テクニカル・産業用テキスタイルは2031年にかけて年平均成長率(CAGR)5.88%で拡大する見込みです。

- 自動化レベル別では、半自動化ラインが2025年の紡績機械市場規模の49.10%を占めており、完全デジタルファクトリーは2026年から2031年にかけて年平均成長率(CAGR)6.67%で成長する軌道にあります。

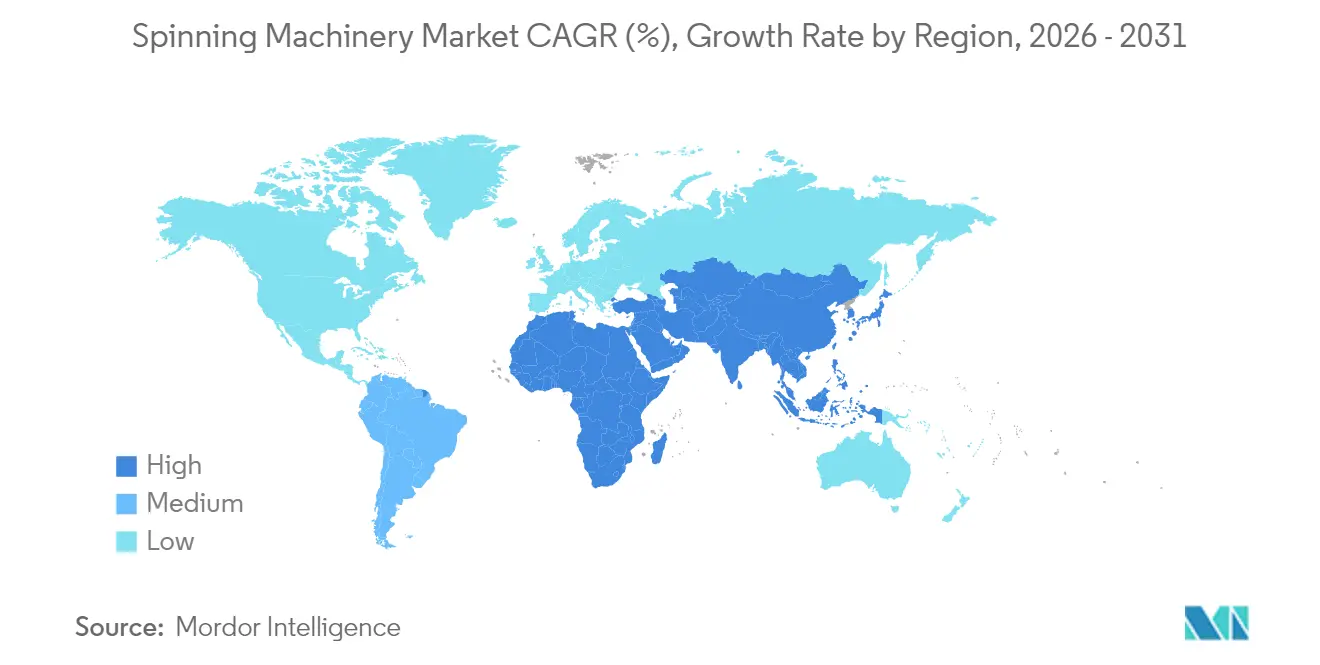

- 地域別では、アジア太平洋が2025年の紡績機械市場シェアの54.10%を占める主要収益拠点であり続けており、中東・アフリカは2031年にかけて最も高い年平均成長率(CAGR)5.83%を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の紡績機械市場トレンドおよびインサイト

促進要因影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| インダストリー4.0対応紡績ラインの急速な導入拡大 | +1.2% | アジア太平洋および欧州が先行するグローバル全体 | 中期(2〜4年) |

| テクニカル/機能性テキスタイル需要の急増 | +1.1% | 北米および欧州のプレミアムセグメントを含むグローバル全体 | 中期(2〜4年) |

| コスト競争力の高いアジア拠点への生産能力移転 | +0.9% | アジア太平洋が中心、中東・アフリカへの波及あり | 長期(4年以上) |

| 政府による近代化インセンティブ | +0.8% | インド、中国、トルコ、エジプト | 短期(2年以内) |

| 低エネルギー機械向けESG連動型ファイナンシング | +0.4% | 欧州、北米、一部アジア太平洋市場 | 長期(4年以上) |

| 循環繊維リサイクル対応改修 | +0.3% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0対応紡績ラインの急速な導入拡大

紡績工場は現在、IoTセンサーとクラウドアナリティクスを導入してアイドルタイムを削減し、品質の安定化を図っています。RieterのESSENTIALスイートはスピンドルのリアルタイムデータをストリーミングし、オペレーター数を30%削減するとともに原材料の歩留まりを1〜2%向上させます。シーメンスとSpinnovaの協働を通じて実証されたデジタルツインは、バーチャルコミッショニングを可能にし、立ち上げを加速させるとともにコストのかかる手戻りを回避します。アジア太平洋の多くの紡績工場が100,000スピンドル以上を稼働させているため、わずかな効率向上でさえも年間数百万米ドル規模の節約につながります。ソフトウェアサブスクリプション収益も増加しており、ハードウェア販売が成熟した後も機械メーカーに継続的な収入をもたらしています。導入コストは依然として高水準ですが、追跡可能なリソース節約効果があるプロジェクトを金融機関が優遇するため、ビジネスケースはより魅力的になっています[1]ダリオ・バロッタ、「ESSENTIAL:リアルタイム紡績工場デジタルスイート2025年アップデート」、Rieter AG、rieter.com。

テクニカル/機能性テキスタイル需要の急増

自動車、医療、ジオテキスタイルセグメントは極限環境に耐えられる糸を必要としており、紡績工場はより高い均一性を実現するコンパクト機器やエアジェット機器へと移行しています。インドは国家テクニカルテキスタイルミッションの下で5億900万インドルピー(6,130万米ドル)相当の168件のテクニカルテキスタイルプロジェクトを承認しており、特殊繊維に対する公的支援の強さを示しています。欧州のTier-1サプライヤーも織物から編物のエアバッグ生地へのシフトを進めており、高強力ポリアミド紡績ラインへの新たな需要を生み出しています。テクニカルテキスタイルは汎用糸に比べて20〜30%のマージンプレミアムを得られるため、紡績工場は安定した品質を確保する自動化への投資により積極的です。

コスト競争力の高いアジア拠点への生産能力移転

中国沿岸部の人件費上昇により、製造業者はベトナム、インドネシア、バングラデシュへの移転を進めています。スウェーデン企業のSyreは、2028年までに年産25万トンを目標とするポリエステル繊維リサイクル複合施設のためにベトナムへ10億米ドルを投資します。エジプトのスエズ運河経済区はEroğlu Knittingと1億2,000万米ドルの完全垂直統合型工場設立契約を締結しており、中東・アフリカ諸国が垂直統合プロジェクトを誘致していることを示しています。このようなグリーンフィールド案件を受注する機械サプライヤーは通常、モジュール式機械と現地トレーニングをセットで提供し、製品の多様性を損なわずに迅速な生産能力拡大を可能にしています。移転がリサイクル繊維エコシステムを中心に展開されるにつれて、可変ステープル長に対応できる設備が明確な優位性を持ちます。

政府による近代化インセンティブ

インドの2025〜26年度連邦予算は、シャトルレス織機への関税軽減措置や小規模紡績業者向けの生産連動型インセンティブ(PLI)延長を含む繊維イノベーション向けに5,272億インドルピー(6億3,520万米ドル)を計上しました。タミル・ナードゥ州は、新しいリングフレームおよびオープンエンド機械に係る6%の信用コストをカバーする10年間・5,000億インドルピー(6億200万米ドル)の利子補給計画を開始しました。中国とトルコもエネルギー節約とデジタルトレーサビリティに連動した同様の補助金制度を提供しています。こうした政策により回収期間が5年未満に短縮され、適格購入者層が拡大し、アップグレードサイクルが短縮されています[2]ミナクシ・グプタ、「2025〜26年度連邦予算:テキスタイル&アパレルへの配分」、財務省、dea.gov.in。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 高い資本集約性と不確実なROI | -1.1% | 中小企業に特に影響するグローバル全体 | 短期(2年以内) |

| デジタルスキルを持つオペレーターの不足 | -0.7% | グローバル全体、新興市場で深刻 | 中期(2〜4年) |

| 気候変動に起因する綿花供給の変動性 | -0.5% | 綿花依存地域のグローバル全体 | 長期(4年以上) |

| カーボンボーダー課税リスク | -0.3% | EU向け輸入品、グローバルサプライチェーンへの影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本集約性と不確実なROI

100,000スピンドルを有する完全自動化ラインは4,000万米ドルを超えるコストがかかり、中小企業のバランスシートを圧迫します。ポリエステルと綿花価格の変動は粗利益率を圧縮し、回収期間を延ばして近代化を妨げます。金融機関は融資前にESG開示とデジタルロードマップを要求するようになっており、管理上の負担が増加しています。過剰生産能力地域の紡績工場はアップグレードを先送りし、段階的な修繕を選択することが多くなっています。この動態により、世界の平均的なリングフレームの稼働年数は12年を超え、最適効率レベルをはるかに上回っています。

デジタルスキルを持つオペレーターの不足

インダストリー4.0の普及により、PLC(プログラマブルロジックコントローラー)プログラミング、クラウドネットワーキング、予測アナリティクスに精通した技術者への需要が高まっています。デロイトは2033年までに米国の製造業で190万人の欠員が生じる可能性を推計しており、世界的なスキルミスマッチを示しています。バングラデシュの分散した中小企業基盤は大規模なスキルアッププログラムへの資金調達に苦慮しており、デジタル展開が遅れています。機械メーカーは直感的なヒューマン・マシン・インターフェース(HMI)とリモートコーチングで対応していますが、オペレーター不足は依然として立ち上げスケジュールを遅延させ、不良率を押し上げています[3]ミーガン・コンリー、「新興市場の紡績工場におけるデジタルスキル不足」、製造システムジャーナル、sciencedirect.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:リングの優位性にボルテックスが挑戦

リングフレームは2025年の収益の49.20%を生み出しました。幅広い繊維への対応力により、紡績工場は設備を変えることなく綿花、ポリエステル、混紡糸を切り替えることができ、稼働率を維持しています。Rieterのコンパクトラインは糸の均一性を向上させ廃棄物を削減し、100,000スピンドルの工場で年間7,300万人民元(103万米ドル)の追加キャッシュフローを生み出します。この具体的な節約効果が紡績機械市場における同社のポジションを強化しています。ボルテックス/コンパクトのニッチは規模は小さいものの、テクニカルテキスタイルの消費拡大に支えられて年平均成長率(CAGR)5.78%で他を上回る成長を見せるでしょう。SaurerのAutocoro 11ロータ機は前モデルに比べてエネルギー使用量を10%削減すると主張しており、スコープ3排出削減を追求する紡績工場に訴求しています。エアジェットシステムは特殊ポリプロピレンおよびビスコース向けに対応しており、バリューチェーンの上位への再編成を検討している紡績工場の選択肢を広げています。

二番手ベンダーは吹き落とし室、カーディング、ドローフレームのユニットをコアの紡績要素と組み合わせ、ワンストップ調達を推進しています。大口契約は個々の機械仕様よりもラインの総合効率保証に基づくケースが増えています。エンドツーエンドのアップグレードを検討する購入者が増える中、シミュレーションツールとバーチャルコミッショニングを提供するベンダーが競争上の優位性を確保しています。この環境により、糸価格が変動しても紡績機械市場は安定した近代化の流れを維持するでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

素材別:合成繊維の優位性とリサイクル繊維の成長

合成繊維は2025年の総処理量の61.90%を占めており、ポリエステルのコスト優位性と耐久性が反映されています。ステープル長と細度の均一性により高いスピンドル速度が可能になり、紡績機械市場における単位コストを低下させています。リサイクル・再生原料はわずかなシェアに過ぎませんが、ブランド企業が2030年までにリサイクルコンテンツを25〜50%とする誓約を行っていることから、年平均成長率(CAGR)6.14%で成長するでしょう。ANDRITZのシュレッダーラインは消費後廃棄物を1時間当たり最大3,000kg処理し、オープンエンド糸に適したフレークを供給します。リサイクル繊維ブレンドを精製できる紡績工場は15〜20%の価格プレミアムを得ることができ、わずかな歩留まり損失を相殺できます。

再生繊維の処理は短いステープル長のため従来のカーディング設定に負荷をかけるため、適応型自動調整機能を持つ設備が普及しています。Rieterのリサイクル分類ツールは入力指標に基づいて糸品質を予測し、購入者の投資リスクを軽減します。天然繊維は高級シャツ地やベッドリネンのニッチポジションを維持しますが、気候リスクと水不足が積極的な生産能力増設を制限します。EU全体の拡大生産者責任(EPR)スキームなどの継続的な政策インセンティブにより、予測期間を通じてリサイクル繊維の勢いは持続するでしょう。

用途別:アパレルの安定性とテクニカル用途の成長

アパレル&ファッション用途は2025年にスピンドルの54.20%を消費しており、これは世界人口の規模とファストファッションの補充サイクルによるものです。設備変更サイクルはデザインシーズンを中心に展開されており、紡績機械市場において柔軟性が重要です。しかしテクニカル・産業用途はEV電池絶縁、創傷被覆材、洪水防御用ジオテキスタイルに支えられて年平均成長率(CAGR)5.88%で成長する見込みです。インドの5億900万インドルピー(6,130万米ドル)のミッションはアラミドおよびカーボン糸の研究開発を資金援助しており、国内機械受注を促進しています。高強力糸は標準リング紡績綿糸の最大3倍の価格を得られる場合があり、高度なフレームへの投資収益率(ROI)を向上させます。

ホーム&家庭用テキスタイルは可処分所得の増加に連動した中一桁台の成長プロファイルを維持しています。省エネルギーエアジェット機械は、大口注文が生産性を重視するカーテンおよび室内装飾品生地の紡績工場で支持を得ています。テクニカルテキスタイル工場は通常エンドツーエンドのトレーサビリティを採用しており、機械メーカーは原産地を認証するRFIDおよびブロックチェーンゲートウェイの統合を求められています。このシフトにより、ベンダーはオープンAPIを組み込むことが求められ、紡績機械産業全体でサービスフットプリントと収益が拡大しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

自動化レベル別:デジタルファクトリーの加速

半自動化ラインは2025年の導入設備の49.10%を占めていました。手動ドッフィングと自動ピーシングを組み合わせることで、コストに敏感な紡績工場がスマート生産への入口を得ることができます。しかしクラウド接続がブランド監査プロトコルで必須となるにつれ、完全デジタルソリューションは年平均成長率(CAGR)6.67%で拡大するでしょう。120,000台のスマートスピンドルを稼働させているベトナムの紡績工場では、段取り替え時間が88%削減され、設備総合効率(OEE)が5%向上したと報告されています。これらの成果はインテリジェントフレームのプレミアム価格設定を支持し、活発な紡績機械市場規模を持続させています。

しかしながら、サイバーセキュリティが調達基準として浮上しています。機械メーカーは現在、EU機械規制の更新への対応もあり、産業用ファイアウォールとセグメント化されたネットワークを標準装備として出荷しています。販売後のアナリティクスサブスクリプションは元のハードウェア価値の3〜5%に相当する年間収益を加え、ビジネスモデルをサービスとしてのソフトウェア(SaaS)型へとシフトさせています。予測アラートが高コストなロータクラッシュや軸受故障を未然に防ぐため、紡績工場はこのような支出を承認しています。段階的な導入は続くでしょうが、経済性はエンドツーエンドのデジタルツインへの着実な移行を支持しています。

地域分析

アジア太平洋は2025年の紡績機械市場の54.10%を占めました。中国は約9,400万スピンドル相当を稼働させ、インドは6,300万スピンドルを稼働させており、両国合わせて世界の供給を下支えしています。中国は現在、賃金上昇を相殺するためにコンパクトフレームの改修への設備投資を集中させており、インドはシャトルレス織機の輸入関税を免除する州インセンティブに依存しています。6億3,520万米ドルの連邦支出と6億200万米ドルのタミル・ナードゥ州補助金は、世界競争力のあるクラスターを創出しようとする政治的意志を示しています。主要コンポーネントを現地化できるサプライヤーは関税優遇を享受し、グジャラート、山東省、浙江省の統合型紡績工場から大口受注を獲得しています。

中東・アフリカはエジプト、エチオピア、湾岸諸国への新規資本流入により、2031年にかけて最も高い年平均成長率(CAGR)5.83%を達成するでしょう。EroğluのエジプトにおけるUSD120百万の工場は紡績と縫製を結びつけており、物流コストを削減し、トレンドから店頭までのサイクルを短縮しています。トルコは国際金融公社(IFC)から5,000万米ドルを調達してポリエステルチップラインとリサイクル紡績ユニットを建設しており、循環型生産能力への多国間支援を示しています。この地域の買い手はベンダーファイナンス付きのターンキーパッケージを求めており、初回出荷まで元本を繰り延べる条件は飽和した地元市場の外で成長量を追求する欧州機械メーカーに適しています。 北米と欧州はグリーンフィールド拡張ではなく技術アップグレードの領域にとどまっています。EU諸国の紡績工場はカーボン国境調整メカニズム(CBAM)に備え、再生可能エネルギー駆動のスピンドルモーターと低化学薬品染色工程への移行を促進しています。米国の綿花紡績活動はニッチであり、ニアショアリングによるプレミアムスポーツウェアを目指しています。両地域ともトレーサビリティを重視しており、機械メーカーにブロックチェーン対応の認証を求めています。南米の需要は控えめですが安定しており、ブラジルのメーカーは為替変動をヘッジするためにフレームを購入ではなくリースする傾向があります。こうした多様なプロファイルにより、紡績機械市場は拡張収益と更新収益の間で地理的バランスを保っています。

規制環境

欧州向けに紡績機械を販売するサプライヤーは、EU機械規則(規則(EU) 2023/1230)の下で事業を行っており、統合テキストは2026年5月29日から発効します。同規則は必須の健康・安全要件の重視を強化し、機械をEU市場に投入する前に適切な適合性評価と技術文書を求めています。紡績、前処理、および巻取り機器については、これによりOEMおよび輸入業者のコンプライアンス業務負荷が増大します。

規格レベルでは、ISO 11111(ISO 11111-1:2016およびISO 11111-2:2005とその後の改正を含む)が、繊維紡績前処理機および紡績機に関する国際的に認められた安全要件の基盤となっています。これにより、地域を超えた安全設計とリスク評価手法の調和が支えられています。インドでは、重工業省が「機械および電子安全(包括的技術規則)第2次改正命令、2025年」を発行し、機械および電気機器の安全性に関するBIS連動の認証手法の統一化を進めています。市場アクセスを管理するグローバルOEMにとっては、文書化とコンプライアンスにさらなる現地化の層が加わります。

バリューチェーン分析

紡績機械のバリューチェーンは、精密鋳造品や機械加工部品、モーターおよびドライブ、軸受、電子機器(PLC、センサー)、そして接続性と分析を可能にするソフトウェアモジュールなどの上流投入財から始まります。OEMはフレームおよび関連セクション(混打綿、カード、練条、コーマ、粗紡、リング/ロータ/エアジェット/渦流紡績、および巻取機)を設計・組立します。その後、直接販売、代理店、およびライン設計・据付・オペレーター訓練を担うプロジェクトインテグレーターを通じて納入され、続いて予備部品、消耗品、アップグレード、サービス契約という長期にわたるアフターマーケットサイクルが続きます。

最近の業界の動きは、単体機械からより広範な繊維対応を備えた統合システムプラットフォームへの移行を反映しています。Rieterは2026年2月にBarmagの買収を完了し、化学繊維部門を新設して、合成繊維および化学繊維加工エコシステム全体における地位を強化しました。統合の面では、Saurerは紡績を下流の物流に結び付ける「コーン・トゥ・カートン」自動化を打ち出しています。クラスター型調達や連携プロジェクトも需要集約の形を作っており、例えばTrutzschler Chinaは2026年6月、「グローバル・グリーン・ファイバー・ハイエンド製造プロジェクト」の下で14社に紡績技術を供給する集団契約に署名しました。これは、大規模な複数拠点プログラムがいかに発注を集中させ、設備アーキテクチャを標準化するかを示しています。

競合状況

世界の供給は中程度に分散しています。Rieter、Saurer、Murataは2024年にステープル繊維機械収益の約30%を獲得し、吹き落とし室から巻き取りまでの統合ポートフォリオを活用しています。残りの市場は、ライセンス設計に依存する特化型ロータイノベーター、エアジェットパイオニア、地域組立業者で構成されています。鋳造、精密加工、グローバルサービスネットワークにおける規模の経済が高い参入障壁を生み出し、安定しているものの支配的ではない集中度を支えています。

戦略はエコシステム構築を中心に展開されています。Rieterはサービス契約とESSENTIALスイートをバンドルして稼働率を保証し、単発売上を定期収入に変えています。Murataはボルテックス関連特許を86件保有しており、エアジェットのニッチを保護してプレミアム価格設定を可能にしています。Saurerはコンポーネントサプライヤーとパートナーシップを組んで低摩擦軸受を共同開発し、フレーム全体を再設計せずにエネルギー指標を改善しています。デジタルスタートアップはレガシースピンドルに後付けするセンサーキットを提供することで競合に割り込み、完全交換の資金力がない紡績工場での案件を獲得しています。しかしこうした破壊的参入者でさえ、流通のために機械メーカーとパートナーシップを組むことが多く、大手企業のリーチを強化しています。

地域の生産拠点が競争関係に影響しています。中国企業はコストで積極的に規模を拡大していますが、国内ESG義務を満たすためにクラウドモジュールの追加を始めています。欧州ベンダーはカーボンニュートラル製造の実績を売り物にしており、企業サステナビリティ報告指令(CSRD)の報告義務を負うブランドに訴求しています。インドの組立業者は依然としてスピンドル当たり75米ドル未満のリングフレームに集中しており、中堅綿花紡績工場をターゲットにしています。サービスの高度化が進む中、ソフトウェアの差別化がハードウェア仕様を凌駕する可能性が高く、競争はアナリティクスアルゴリズムと機械学習の精度へと向かっています。

紡績機械産業リーダー

Rieter

Saurer Intelligent Technology AG

Toyota Industries (Kirloskar Toyota)

Lakshmi Machine Works

Trützschler Group SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自動化主導のレトロフィットとエンドツーエンドのフロー最適化は、工場がライン全体を置き換えることなく、労働力・エネルギー・品質面で測定可能な改善を目指す重要な空白領域であり続けています。ITM 2026におけるサプライヤーの動向はこの方向性を浮き彫りにし、機械、接続性、インライン知能を組み合わせたプラットフォームを展示し、工程のばらつきや手作業を削減するベンダーが見られました。これにより、対象範囲はリングやロータのフレームにとどまらず、デジタルツール、制御装置、物流統合にまで広がっています。

リサイクル、再生、および複合混紡原料の処理も機会領域の一つです。というのも、可変ステープル長や汚染感度の問題により、カードや練条制御、コンパクト化ソリューションの改善が求められるためです。Trutzschlerは2026年6月、TC 30iカードを搭載した統合練条機IDF 3の性能データを公表し、Rieterはリング紡績機向けの汎用コンパクト化ソリューションとしてCOMPACT4を発表しました。いずれも、より広い投入原料と番手範囲にわたって糸品質を安定させることを目的としています。これとは別に、省エネルギー化アップグレードは、より厳しいカーボン会計や電力コストの変動に直面する地域における更新判断と整合する形で、低エネルギー消費を訴求する新世代機械を通じて、調達の起点としての牽引力を高め続けています。

最近の業界動向

- 2026年4月:Saurerは自動化プラットフォームの大幅なアップグレードとなるTechnoCorder TC2plusを発売し、複数工場展開とインダストリー4.0分析との統合を可能にしました。この発売により、Saurerは高仕様糸生産における足場を拡大し、テクニカルテキスタイル分野での競争力を強化しました。

- 2026年2月:RieterはOC OerlikonからBarmagの買収を完了し、化学繊維部門として統合しました。この取引により、Rieterのポートフォリオは化学繊維能力へと拡大し、合成繊維およびリサイクル繊維のバリューチェーン全体にわたる、より大規模で統合的なプロジェクト入札を支えるものとなりました。

- 2024年12月:IFCはトルコのKucukcalik Groupに対し、ポリエステルチップ、紡績、およびリサイクル事業の拡張のために5,000万米ドルの融資を実施しました。この融資は循環型・化学繊維の生産能力拡大を支え、それがトルコおよび周辺の輸出志向の繊維拠点における互換性のある紡績・前処理機器への下流需要を喚起しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、紡績機械市場は、産業用紡績ラインにおいて繊維を糸に変換するために販売される機器を対象とし、糸の前処理および巻取りに用いられる主要な紡績システムおよび関連機械群を含み、金額ベースで報告しています。

対象範囲の除外項目:中古機械の転売、自社改修機械、および機械出荷の一部として販売されない日常的な消耗品や予備部品は除外します。

セグメンテーション概要

- 機械タイプ別

- リング

- ロータ/オープンエンド

- エアジェット

- ボルテックス/コンパクト

- その他(吹き落とし室、カーディング、ドローフレーム、コーマー、ワインダー)

- 素材別

- 天然繊維(綿花、ジュート、亜麻/リネン、麻、ヤシ繊維、羊毛、シルク、アルパカ、カシミヤ、モヘア等)

- 合成繊維(ポリエステル、ナイロン、アクリル、オレフィン/ポリプロピレン、エラスタン/スパンデックス、アラミド等)

- リサイクル/再生繊維(ビスコースレーヨン、モーダル、リヨセル/テンセル、キュプロ、アセテート、リサイクルポリエステル(rPET)、リサイクルナイロン、PLA繊維等)

- 用途別

- アパレル&ファッション

- ホーム&家庭用テキスタイル

- テクニカル&産業用テキスタイル

- 自動化レベル別

- 従来型

- 半自動化

- 完全デジタル/スマートファクトリー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、紡績能力がどこで拡大しているか、どの機械が導入されているかを確認することから始まります。地域別の投資能力や製造業のシフトを推定するため、UN Comtradeの貿易統計、世界銀行およびIMFのマクロ指標、ILOの労働指標などの公開情報源を確認しました。また、International Textile Manufacturers Federationの出荷統計を含む業界団体や刊行物も参照し、機械分類および仕向け市場別の出荷方向を検証しました。

サプライヤー側の裏付けとして、機械メーカーおよび繊維企業の年次報告書、投資家向けプレゼンテーション、信頼できる報道を用い、その上で企業財務・インテリジェンス、特許、および入手可能な出荷レベルの輸出入データの有料購読サービスと照合しました。これらの情報は、面談で盲点を修正する前に、平均販売価格、更新サイクル、地域別需要構成に関する前提を現実的に保つのに役立ちます。上記に挙げた情報源は網羅的ではなく例示にすぎず、データ収集・検証・明確化の全過程でさらに多くの参考情報が用いられました。

一次インタビューおよび調査

一次調査は、工場や機械流通チャネルが実際にどのように購入しているか、どのアップグレードが優先されているか、さまざまな紡績システムにおける価格動向がどのようなものかを確認するのに役立ちました。APAC、EMEA、南北アメリカにわたる機械メーカー、販売代理店・インテグレーター、工場運営者、繊維業界専門家など多様な関係者に話を聞き、地域別の導入パターンと稼働実態を最終モデルに反映できるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | CXO:16% | APAC:43% |

| ミッド層:46% | 機能・部門責任者:26% | EMEA:33% |

| 中小プレイヤー:21% | マネージャー:58% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両アプローチを組み合わせて構築されており、繊維製造業の投資シグナルを機械需要プールに変換し、その後、選択的なサプライヤーおよび貿易データによる検証を行っています。トップダウン側では、生産・貿易データを用いて紡績能力がどこで追加または近代化されているかを再構築し、典型的なライン構成と更新時期を用いて機械需要へと変換しています。

モデルを実用的に保つため、新規スピンドルおよびロータの設置台数、工場近代化サイクル、主要機械分類別の平均販売価格、省エネルギーアップグレードの普及、繊維使用のシフト(天然繊維対合成繊維およびリサイクル原料)など、通常ほとんどの価値変動を説明する市場の指標を追跡しています。予測にはシナリオ分析を用い、簡易な多変量回帰分析によって補完しており、需要は繊維生産の見通し、輸出競争力シグナル、およびインタビューで議論された資金調達条件と結び付けられています。ボトムアップの可視性が小規模地域で弱い場合は、輸出入の出荷パターンと検証済みのASPおよび単位強度の範囲を用いてギャップを埋め、一次情報のフィードバックが明確な不一致を示した場合にのみ調整を行います。

データ検証と更新サイクル

検証は、機械出荷動向の方向性、繊維輸出の勢い、発表済みの工場拡張計画など、独立したシグナルに対してモデル化された合計値を照合することで行われ、その後最終数値が確定されます。異常値が現れた場合は、それを引き起こす前提を再検討し、公開データで乖離を説明できない場合は回答者に再度連絡します。

各レポートは、単位・通貨の整合性チェック、前年比変動チェック、地域横断的な妥当性チェックを含む複数段階のアナリストレビューを経ており、ストーリーが数値と一致するようにしています。モデルは毎年更新され、需要、価格、または投資時期に重要な変化が影響を与える場合には中間更新が行われます。納品前には最終確認を行い、最新の動向が出力に反映されていることを確認します。

Mordor Intelligenceのグローバル紡績機械市場規模と他の公表推定値との比較

紡績機械の公表市場価値が異なる理由は、市場の境界が常に同じように扱われているわけではないこと、また価格設定や出荷時期の前提が異なる速度で更新されていることにあります。実務上、最も大きな差異は通常、どの機械群がカウントされているか、どの年が現在の基準年として扱われているか、そして通貨・インフレの影響がどのように処理されているかから生じます。

スピンドルおよびロータの出荷シグナルを追跡し、通貨換算のタイミングを踏まえて年次の平均販売価格を更新することで、Mordor Intelligenceは2026年の数値を、より広範な繊維機械カテゴリーやサービス比重の高い付加価値項目を混在させることなく、新規紡績機械販売に焦点を当てたものに保っています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.4 B (2026) | |

| グローバルコンサルティング会社A | USD 5.2 B (2024) | より古い基準年を用い、より狭い価格設定と対象範囲のレンズを適用しているように見受けられ、接続された前処理・巻取り機器や最新のASP水準が十分に反映されていない場合、価値を過小評価する可能性があります。 |

| 業界レポートB | USD 5.5 B (2025) | おそらくより狭い「機械のみ」の定義と異なる価格更新頻度を適用しており、導入・更新活動に基づくモデルと比較して価値を圧縮する可能性があります。 |

この表における差異は、主に基準年の選択、紡績ライン機械として扱われる範囲の境界、およびASPと通貨タイミングの更新頻度によって説明されます。当社のプロセスは、導入強度、更新行動、および繰り返し検証可能な地域レベルの需要チェックに基づいているため、追跡可能性を保っています。

レポートで回答される主要な質問

2026年の世界の紡績機械市場規模はどのくらいですか?

紡績機械市場規模は2026年に140億4,000万米ドルです。

2031年にかけての紡績機械の年平均成長率(CAGR)予測はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)4.57%で拡大すると予測されています。

最も成長が速い機械タイプはどれですか?

ボルテックス/コンパクト紡績は年平均成長率(CAGR)5.78%を達成し、他のカテゴリーを上回る見込みです。

リサイクル繊維が機械需要において重要な理由は何ですか?

ブランドのサステナビリティ目標が紡績工場にリサイクル原料の処理を促しており、関連設備の年平均成長率(CAGR)6.14%を牽引しています。

最終更新日: