アルゼンチン宅配便・速達・小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

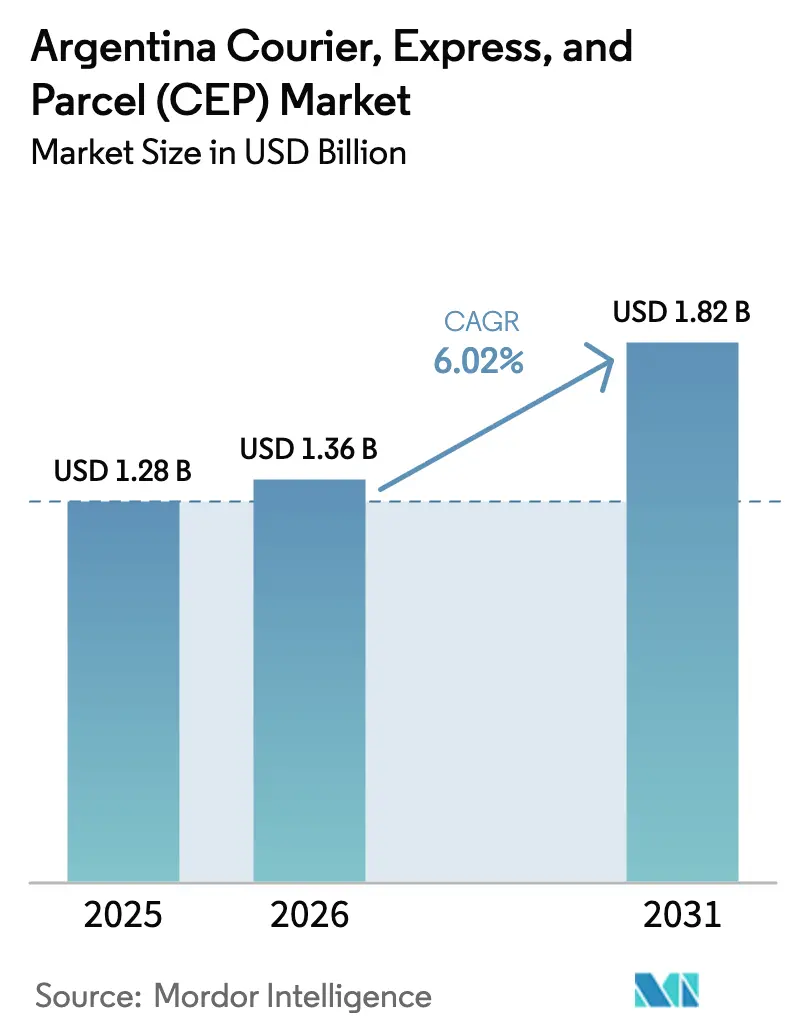

| 基準年の市場規模 (2025) | 1.28 十億米ドル |

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

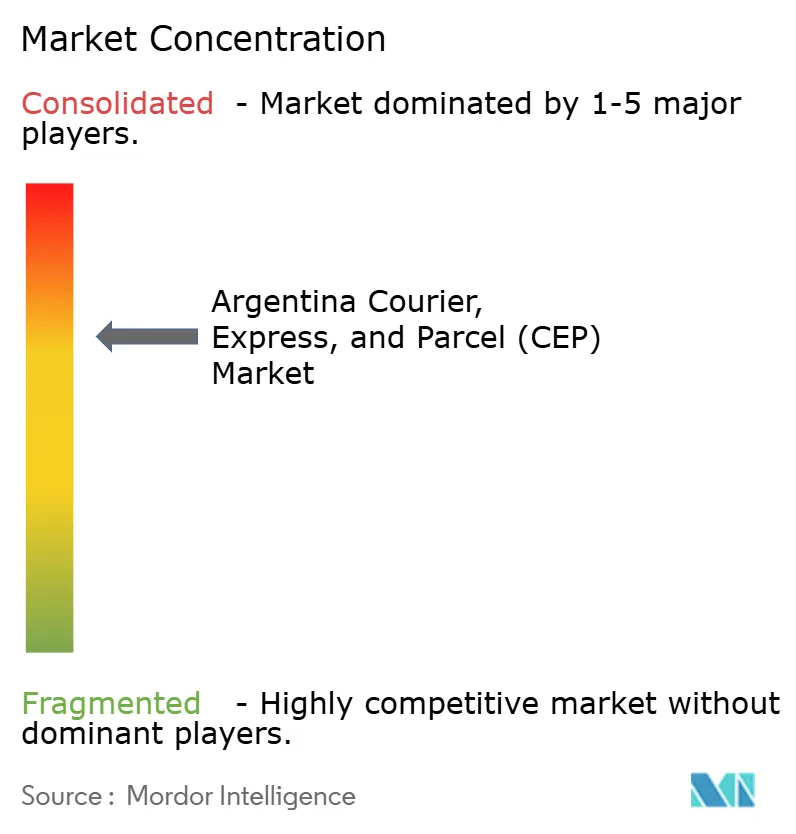

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン宅配便・速達・小包(CEP)市場分析

アルゼンチン宅配便・速達・小包市場規模は2025年に12億8,000万USDと評価され、2026年の13億6,000万USDから2031年には18億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.02%です。アルゼンチン宅配便・速達・小包市場は、ミレイ政権の自由化プログラムによる恩恵を受けており、同プログラムは為替管理を撤廃し輸入制限を緩和することで、越境貿易と小包の流通を刺激しています。Mercado Libreの2025年物流投資(26億USDに相当)を含むEコマースプラットフォームは、フルフィルメントセンターとラストマイル能力の強化により、引き続き出荷量を押し上げています。記録的な輸出収益と186の貿易相手国への拡大が国際小包需要を高める一方、PedidosYaなどのクイックコマース事業者が主要都市における迅速配送への期待を高めています。また、グローバルインテグレーターが直行便とコールドチェーン能力を拡充しており、アルゼンチン宅配便・速達・小包市場が持続的なインフレや インフラ格差にもかかわらず堅調な成長を維持できるという確信を示しています。

レポートの主要ポイント

- 配送先別では、国内配送が2025年のアルゼンチン宅配便・速達・小包市場シェアの64.20%を占め、一方で国際サービスは2026年~2031年にかけて最速の6.17% CAGRを記録すると予測されています。

- サービス速度別では、非速達小包が2025年のアルゼンチン宅配便・速達・小包市場規模の75.10%を占め、速達配送は2026年~2031年にかけて6.86% CAGRで加速すると予測されています。

- モデル別では、企業対消費者(B2C)セグメントが2025年に56.10%の収益シェアで首位を占め、2026年~2031年にかけて最高の7.18% CAGRを記録すると予想されています。

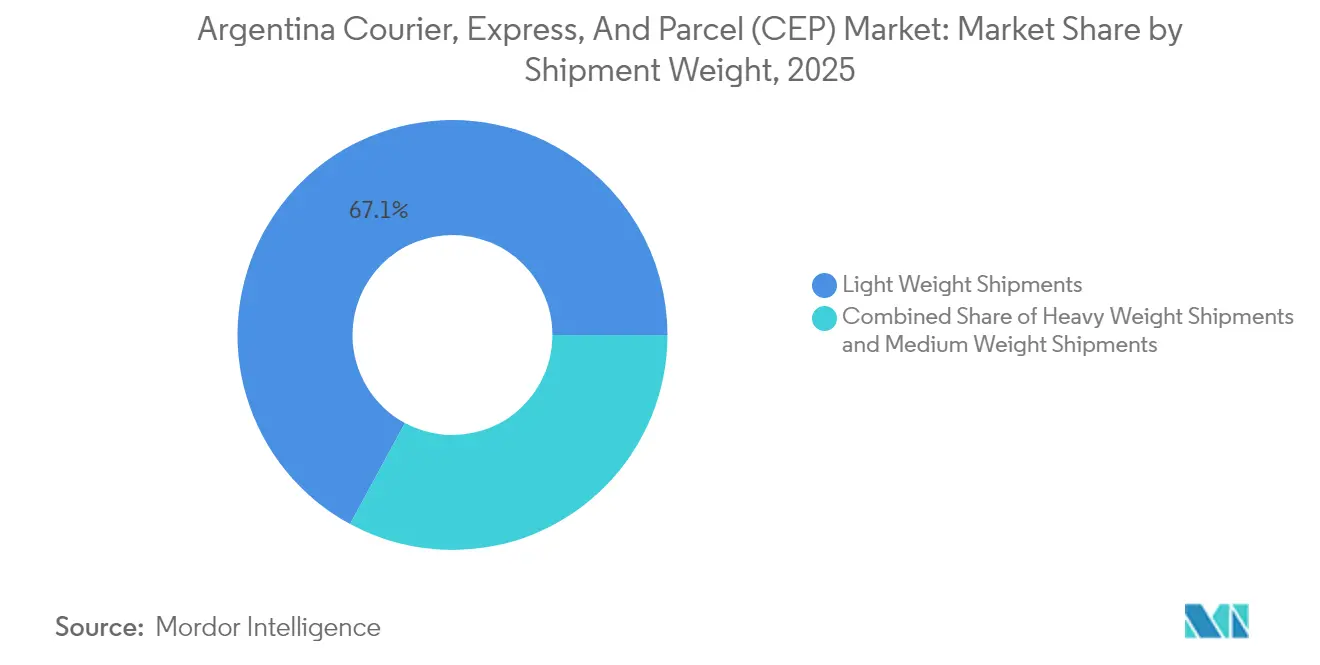

- 荷物重量別では、軽量小包が2025年の金額の67.10%を占め、2026年~2031年にかけて最強の6.58% CAGRが見込まれています。

- 輸送手段別では、道路が2025年の出荷量の60.20%を維持し、航空貨物は2026年~2031年にかけて6.56% CAGRで最速成長する見込みです。

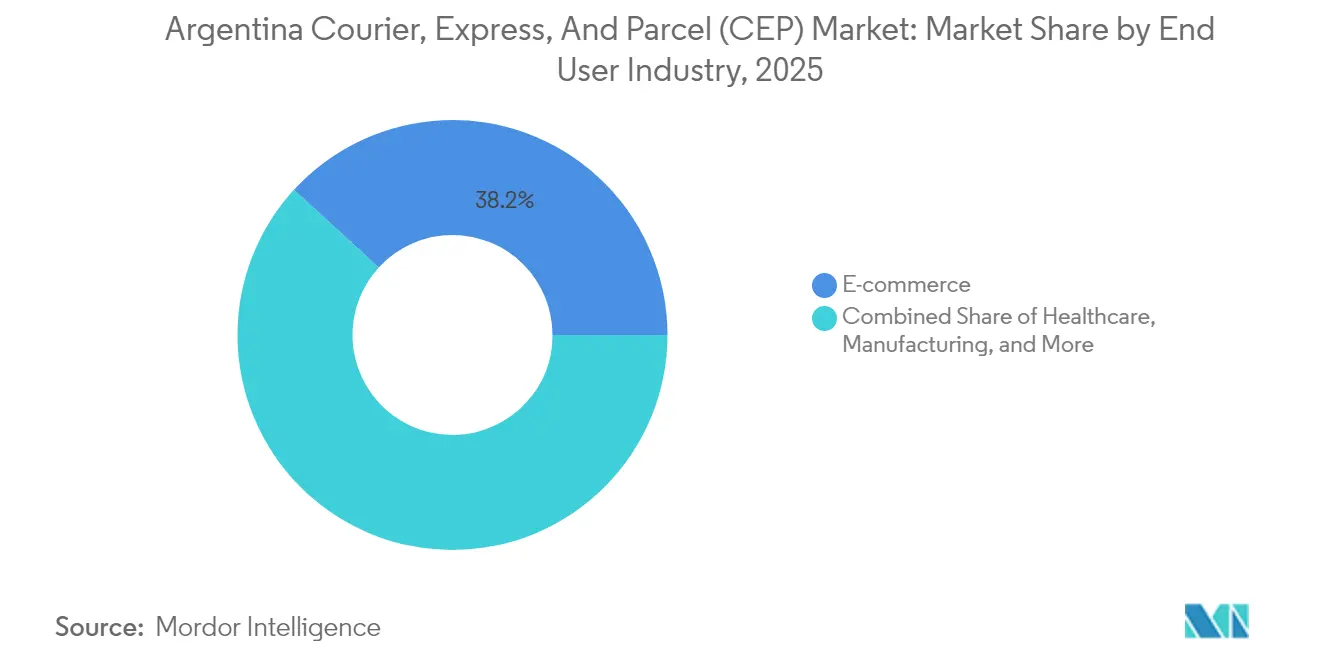

- エンドユーザー産業別では、Eコマースが2025年の収益の38.20%を生み出し、2026年~2031年にかけて6.52% CAGRで急速に拡大すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン宅配便・速達・小包(CEP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長による小包量の増加 | +1.8% | 全国規模、ブエノスアイレス首都圏に集中 | 短期(2年以内) |

| 物流インフラへの公共投資 | +1.2% | 全国規模、北部回廊と港湾近代化に重点 | 中期(2年~4年) |

| メルコスール域内の越境貿易拡大 | +0.9% | 地域規模、ブラジル・アルゼンチン回廊を重視 | 中期(2年~4年) |

| クイックコマース(Qコマース)プラットフォームの台頭 | +0.7% | 都市部、主にブエノスアイレス、コルドバ、ロサリオ | 短期(2年以内) |

| ラストマイルフリートの電動化 | +0.4% | 充電インフラが整備された都市部 | 長期(4年以上) |

| デジタル決済の普及によるB2C成功率の向上 | +0.6% | 全国規模、都市部市場での普及率が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長による小包量の増加

デジタル小売の普及が小包需要を押し上げ続けています。Mercado Libreの2025年ネットワーク拡張と継続的な倉庫自動化により、フルフィルメントサイクルが短縮され、2日以内またはそれ以上の迅速な配送への期待が高まっています[1]Ayelén Iñigo、「Mercado Libre、2025年にアルゼンチンで26億ドルの投資を発表」、fashionnetwork.com。ブエノスアイレス首都圏へのオンライン購買者の集中が、単位経済性を改善する高密度配送ルートを支えています。首都圏外の小売業者は迅速な配送を競争上の優位性と見なし、専門宅配業者へのアウトソーシングを促進しています。中小規模の商業者も簡素化された輸入制限の恩恵を受けており、現在は個別の荷物について広範な書類手続きなしに最大3,000USDまでの輸入が可能です。これらの変化が相まって、より高いサービスレベルが顧客ロイヤルティを強化し、アルゼンチン宅配便・速達・小包市場における持続的な量的成長を促進する好循環を生み出しています。

物流インフラへの公共投資

アルゼンチンは大西洋と太平洋の港を結ぶ総延長2,400kmの複合輸送ネットワークであるバイオセアニック回廊(100億USD規模)の整備を優先しており、2026年までに22のプロジェクトを完了することを目指しています[2]インド世界問題評議会、「バイオセアニック回廊―南米発展への道」、icwa.in。連邦政府の緊縮財政により直接的な政府支出は鈍化しているものの、コンセッションモデルが輸出貨物の約80%を輸送するパラグアイ・パラナ水路の浚渫に民間資金を呼び込んでいます。この回廊沿いの新たなトラック専用レーン、内陸デポ、デジタル化された税関モジュールにより、小包事業者の輸送時間と取扱コストが削減されると期待されています。サルタ州とフフイ州における道路品質の向上は、鉱業関連Eコマースサプライヤーのファーストマイル信頼性を高め、港湾アクセスの改善によりブエノスアイレスの混雑を回避した国際速達輸送が可能になります。これらの段階的な改善が、アルゼンチン宅配便・速達・小包市場の中期的成長を支えています。

メルコスール域内の越境貿易拡大

2024年にメルコスール貿易フローが回復し、関税削減措置がアルゼンチンの輸出を前年比19.4%増加させ、製造品がブラジル、パラグアイ、ウルグアイへより自由に流通するようになりました。2024年12月のEU・メルコスール協定は、批准されれば90%以上の品目の関税を段階的に撤廃し、小包企業の対象市場を拡大します。アルゼンチンの2024年8月の改革により輸入支払いサイクルが半減し、企業が在庫補充を迅速化してドアツードア宅配サービスへの依存を高めることが促進されました[3]出典:米国商務省、「アルゼンチン輸入支払い期間の短縮」、trade.gov。地域輸送協会もバイオセアニックルートへのTIRシステム導入を働きかけており、これにより税関封印と書類が標準化され、国境での滞留時間がさらに短縮されます。これらの取り組みが総合的に国際小包の勢いを加速させ、アルゼンチン宅配便・速達・小包市場の長期的な魅力を高めています。

クイックコマース(Qコマース)プラットフォームの台頭

超高速配送スタートアップ企業は、高密度住宅地から5km以内にマイクロフルフィルメントセンターを配置することで都市型サプライチェーンを再構築しています。PedidosYaはすでにラテンアメリカ91都市に150以上のダークストアを展開し、ブエノスアイレスとコルドバで10〜15分以内の食料品配達を実現しています。Rappiも同様のモデルを展開し、ピーク時に200件以上の注文を処理できるコンパクトな倉庫に3,000〜4,000SKUを在庫しています。これらの企業は、1日に複数回の補充を統合する専門宅配業者に上流の補充をアウトソーシングしており、軽量小包の移動頻度を高めています。リアルタイム配送の約束により、従来の運送業者はルート最適化ソフトウェアを採用し、交通量の多い地域向けに電動二輪車への投資を余儀なくされています。消費者が分単位の配送時間に慣れるにつれ、アルゼンチン宅配便・速達・小包市場は速度、信頼性、価格のバランスを取った差別化されたサービス階層を拡充する必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高インフレによる運営コストの上昇 | -1.4% | 全国規模、燃料費と人件費への影響が顕著 | 短期(2年以内) |

| 為替変動による速達マージンの侵食 | -0.8% | 全国規模、国際業務と輸入に影響 | 短期(2年以内) |

| 熟練ラストマイルドライバーの不足 | -0.6% | 都市部、特にブエノスアイレスと主要都市 | 中期(2年~4年) |

| 税関における規制上の煩雑な手続きによる小包の遅延 | -0.4% | 全国規模、国際輸送と輸入に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高インフレによる運営コストの上昇

アルゼンチンの年間インフレ率は2024年以降三桁台を維持しており、軽油価格を押し上げ、宅配業者は四半期ごとにサービス料金を改定せざるを得ない状況です。USDに対する為替変動が輸入車両、スキャナーハードウェア、倉庫自動化のコストを高めています。しかし、一部の運送業者は燃料サーチャージを導入しており、激しい競争がコストの荷主への全額転嫁を制限しています。労働組合が購買力の低下に対する補償を求めているため、賃金要求が高まっており、人件費が生産性向上を上回るという懸念が生じています。マージンを守るため、事業者は配送ゾーンの再調整、集荷の統合、郊外地区での宅配ロッカーの試験導入を進めています。これらの防衛的な戦略はサービスの継続性を確保しますが、マクロ経済の安定が回復するまでネットワーク拡張を遅らせる可能性があります。

熟練ラストマイルドライバーの不足

都市部の配送ドライバーの離職率は年間40%を超えており、応募者がギグエコノミーの競合職種でより高い報酬を求めているためです。宅配業者は、規制によりドライバーが電子配達証明ツールを習得し厳格な安全基準を満たすことが求められるため、採用後の研修に時間がかかっています[4]La Nación、「ドライバー不足がアルゼンチンの物流に課題をもたらす」、lanacion.com.ar。繁忙期の採用コストが増大し、事業者は入社ボーナスや柔軟なシフトを提供せざるを得ない状況です。慢性的な人材不足により、特に時間的制約のあるサービスにおいて、新たに都市化された地域で運送業者が開設できるルート数が制限されています。ルーティングアルゴリズムと電動カーゴバイクフリートへの投資が労働力不足を部分的に補っているものの、アルゼンチン宅配便・速達・小包市場における構造的な抑制要因として能力のボトルネックが残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースが首位を占め成長を牽引

Eコマースは2025年に38.20%の収益を占め、2026年~2031年にかけて6.52% CAGRで成長すると予想されており、地域の信用制約に適応したマーケットプレイスフルフィルメントセンターと後払い購入オプションが支えています。製造業の小包は、ジャストインタイム在庫のために時間確定型宅配サービスを利用する輸出志向の農業ビジネスおよび自動車部品クラスターの恩恵を受けています。金融サービスは安全な書類輸送を必要とし、不正行為を減らすために生体認証による引き渡し確認を採用しています。

DHL Health Logisticsがブエノスアイレスに計画しているGDP認証済み医薬品ハブを展開すれば、ヘルスケア物流はワクチンや生物製剤向けの温度管理能力を提供し、勢いを増すでしょう。Eコマース以外の卸売・小売業は店舗補充や販促キャンペーン向けの従来型宅配業務を受注し、一次産業の輸送は商品ブームに乗っているものの、季節的な生産変動とインフラのボトルネックに対処する必要があります。

配送先別:国際成長が国内量を上回る

国際小包は2026年~2031年にかけて6.17% CAGRを記録すると予測されており、2025年のアルゼンチン宅配便・速達・小包市場シェアでは国内サービスが64.20%を占めているにもかかわらずです。2024年の輸出収益は797億USDに達し、出荷量が26.7%増加したことで押し上げられ、インテグレーターに対して対外輸送能力の拡充への持続的な圧力がかかっています。ブエノスアイレスとマイアミをサンティアゴ経由で結ぶ航空速達便は週複数便運航されており、税関事前通関と配送信頼性が向上しています。同時に、1パッケージあたり最大3,000USDまでの個人購入制限の簡素化により小口輸入小包が増加しており、税関データによると2025年初頭には月間15万件以上の宅配品が処理されています。

国内輸送はEコマースの高い普及率から引き続き恩恵を受けていますが、二次道路のインフラボトルネックに直面しています。それでも、主要プラットフォームは独自のルート計画ソフトウェアを活用し、パンパとパラナ工業地帯全域で2日以内の配送基準を維持しています。農村部は遅れており、運送業者はラストマイルの走行距離を最小化するためにコンビニエンスストア内への受取拠点設置を採用するよう促されています。今後、国際分野が主要な成長触媒であり続ける一方、国内収益はインフレ圧力の中でのコスト規律に依存することになります。両セグメントが合わさってアルゼンチン宅配便・速達・小包市場の根幹を形成しています。

配送速度別:非速達優位の中で速達サービスが加速

非速達オプションは2025年収益の75.10%を維持しましたが、速達小包は2026年~2031年にかけて6.86% CAGRで拡大すると予測されています。48時間以内の配送はブエノスアイレスとコルドバでの基本的な期待となっており、グローバルインテグレーターの時間確定型サービスとクイックコマースハブの台頭が後押ししています。運送業者は精度を犠牲にすることなく速達量の増加を処理するために仕分け設備を強化しており、航空会社は夜間便のメインデッキスペースをより多く割り当てています。

価格に敏感な購買者は引き続き非速達サービスを選択しており、複数の注文を統合してトラック輸送を活用することで単位コストを削減しています。しかし、デジタル決済の普及が高まることで配達失敗率が低下し、裕福な都市世帯にとってプレミアム速達料金がより受け入れやすくなっています。その結果、速達ニッチは段階的なシェアを獲得しますが、大量の非速達量によりアルゼンチン宅配便・速達・小包市場全体でスケールメリットが維持されます。

荷物重量別:軽量小包が首位を占め成長を牽引

軽量小包は2025年に67.10%のシェアを占め、頻繁な少量注文がまとめ買いに取って代わるにつれ、2026年~2031年にかけて6.58% CAGRが見込まれています。軽量小包に関連するアルゼンチン宅配便・速達・小包市場規模は、400USD未満の荷物への免税措置により消費者の越境ショッピングが促進されることで拡大しています。クイックコマースが0〜5kgのパッケージに依存することで回転率が高まり、ダークストア周辺のネットワーク高密度化を支えています。

中量小包はアパレルの返品とSMEの輸出に対応し、重量小包はパタゴニアのLNGおよび鉱業投資の恩恵を受ける産業・プロジェクト貨物に対応しています。パラナ回廊における道路重量制限、車軸税、河川喫水問題が重量小包の信頼性を引き続き妨げており、一部の荷主はバラ積み海上輸送や、敏感な地域では警察護衛付きの定期トラック輸送に切り替えています。

輸送手段別:航空貨物拡大にもかかわらず道路が優位

道路は2025年に60.20%の収益シェアを占め、アルゼンチンの約29,000kmの舗装道路ネットワークとドアツードアトラック輸送の柔軟性を反映しています。しかし、地方道路の慢性的な路面の悪化が維持費と輸送時間を増大させています。サービスレベルを維持するため、運送業者はデュアル温度トレーラーと燃費分析用テレマティクスを導入しています。パラグアイ・パラナ水路の民営化により一部の重量貨物がはしけに転換され、間接的に小包輸送向けの道路容量が解放される可能性があります。

航空貨物はDHLのマイアミハブ拡張とFedExのブエノスアイレス新規ローテーションが高付加価値品の輸送能力を追加することで、2026年~2031年にかけて6.56% CAGRが見込まれています。専用貨物機によりドアから空港通関まで6時間以内に短縮され、北米・欧州への翌日配達が可能になっています。鉄道はゲージの不適合により依然として周辺的な役割にとどまっていますが、中国が支援する改良計画により2030年以降に新たな長距離輸送オプションが開かれる可能性があります。したがって、アルゼンチン宅配便・速達・小包市場は量においてはトラックに依存し続けながら、速度重視の路線には航空を活用することになります。

モデル別:B2Cが首位を占め成長を牽引

B2Cは2025年のアルゼンチン宅配便・速達・小包市場シェアの56.10%を占め、消費者の60%以上に普及したデジタルウォレットに牽引されて2026年~2031年にかけて7.18% CAGRが予測されています。マーケットプレイスの出品者は自動ラベル生成とドアステップ集荷のために宅配APIを活用しており、1日の小包数を記録的な水準に押し上げています。B2Cに関連するアルゼンチン宅配便・速達・小包市場規模は、商業者のマイクロ輸出プログラムが簡素化された宅配制度を活用してグローバルリーチを拡大するにつれ、引き続き拡大しています。

B2Bフローは製造投入物、スペアパーツ、卸売補充をカバーしており、産業拡大の低迷により成長は緩やかです。それでも、支払い条件の改革とメルコスールの調和が流動性を改善し、今世紀半ばまでに企業向け輸送を復活させる可能性があります。C2Cはニッチな存在ですが、Z世代の購買者のリコマーストレンドから恩恵を受けており、ただしプラットフォームがKYCプロトコルを採用しない限り、非公式取引への規制強化が量を抑制する可能性があります。

地理的分析

ブエノスアイレスは高密度な消費者クラスターと大規模な仕分けハブの集積により、全国の小包量の約半分を集中させています。当日配達は首都圏のほぼ全域をカバーしており、ラストマイルの混雑を緩和するためにプライベートロッカーが地下鉄駅に設置されるようになっています。しかし、郊外の成長が既存のクロスドックを圧迫しており、運送業者はピラールとラプラタの工業団地に追加スペースを賃借しています。

北部州、特にサルタ州とフフイ州は、2026年までに大西洋と太平洋の港を結ぶバイオセアニック回廊の整備から恩恵を受ける見込みです。税関調整の強化と新たな内陸デポ施設により、リチウム生産者と地域農業ビジネスの輸出リードタイムが短縮されます。これらの回廊が成熟するにつれ、小包企業はブエノスアイレスへの夜間幹線輸送に接続するスポーク端末を設置し、全国再配送を行うことができます。

パタゴニアはYPFがリオネグロ州での数十億ドル規模のLNG端末計画を確認した後、エネルギー物流のホットスポットとして台頭しています。次の10年間に始まる建設フェーズにより、プロジェクト貨物輸送と専門スペアパーツ路線への需要が高まります。パラグアイ・パラナ水路の浚渫プロジェクトがはしけの信頼性を向上させ、喫水関連の遅延を削減することで、沿岸州も恩恵を受けます。この地理的多様化により、アルゼンチン宅配便・速達・小包市場の将来の成長は首都圏に限定されず、ますます地域全体に広がることが確保されます。

競合状況

競争環境は断片化しており、グローバルインテグレーター、地域専門業者、Correo Argentinoが量を争っています。2024年11月に施行された規制緩和により、一部のサービスにおける国営郵便の独占が廃止され、民間企業が50kgまでの荷物と書留郵便カテゴリーに参入できるようになりました。Mercado Libreの自社ネットワークは引き続き拡大していますが、繁忙期のピーク時には第三者運送業者に余剰能力を依存しており、完全な置き換えではなくパートナーシップの機会を生み出しています。

テクノロジーへの投資がリーダーを差別化しています。DHLはヘルスケア投資の一環として(20億EUR(22億USD)規模)、エンドツーエンドの可視化ツールを展開し、ラテンアメリカ全域で温度管理能力を拡充する計画です。FedExはブエノスアイレスの施設を強化し、サンティアゴとキトを経由してマイアミに夜間サイクルで到着する新たな複数停留地ローテーションをサポートしています。一方、UPSはアルゼンチンのハブをデジタル化し、病院システムに直接統合する検体追跡ダッシュボードを研究機関に提供しています。

国内プレーヤーはラストマイルフリートの電動化で対応しており、TASA Logísticaは2030年まで関税優遇を付与する政府承認の輸入割当の下で電動バンを発注しています。Aramexは地域航空会社とのパートナーシップを拡大し、繁忙期の輸送能力を確保するブロックスペース契約を締結しています。その結果、競争は価格だけでなく、サービス信頼性、テクノロジー統合、専門能力において激化しており、アルゼンチン宅配便・速達・小包市場のダイナミックな見通しを形成しています。

アルゼンチン宅配便・速達・小包(CEP)産業リーダー

Correo Argentino

DHL Group

TASA Logística

OCASA

Andreani Logistica SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:UPSはUPS Healthcare® Lablinkを導入しました。これは研究機関の検体追跡とセルフサービスラベル印刷を強化するデジタルダッシュボードです。

- 2025年4月:DHL Groupはグローバルライフサイエンス物流の拡充に20億EUR(22億USD)を投じることを約束し、その50%をアメリカ大陸に配分し、アルゼンチンのコールドチェーン能力の強化を示唆しました。

- 2025年4月:OCA SAは2025年4月にエステバン・エチェベリアのパルケ・エンプレサリアル・エル・ハグエルに17,000m²の物流センターを開設し、2025年5月に操業を開始しました。

- 2024年11月:FedExはブエノスアイレス、サンティアゴ、キト、マイアミを結ぶ新規便を就航させ、南米と米国間の輸送能力を拡充しました。

アルゼンチン宅配便・速達・小包(CEP)市場レポートの調査範囲

国内、国際は配送先のセグメントとしてカバーされています。速達、非速達は配送速度のセグメントとしてカバーされています。企業間取引(B2B)、企業対消費者(B2C)、消費者間取引(C2C)はモデルのセグメントとしてカバーされています。重量荷物、軽量荷物、中量荷物は荷物重量のセグメントとしてカバーされています。航空、道路、その他は輸送手段のセグメントとしてカバーされています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他はエンドユーザー産業のセグメントとしてカバーされています。| 国内 |

| 国際 |

| 速達 |

| 非速達 |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者間取引(C2C) |

| 重量荷物 |

| 軽量荷物 |

| 中量荷物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 配送先 | 国内 |

| 国際 | |

| 配送速度 | 速達 |

| 非速達 | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者間取引(C2C) | |

| 荷物重量 | 重量荷物 |

| 軽量荷物 | |

| 中量荷物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- 宅配便・速達・小包 - 宅配便・速達・小包サービス(CEP市場とも呼ばれる)とは、小型貨物(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド以下の荷物・小包・パッケージ、(2)企業顧客向けパッケージ(企業間取引(B2B)および企業対消費者(B2C))ならびに個人顧客向けパッケージ(C2C)、(3)非速達小包配送サービス(標準および繰延)ならびに速達小包配送サービス(日付確定速達および時間確定速達)、(4)国内および国際輸送の市場全体の規模(USD)と市場量(小包数)を捉えています。

- 人口統計 - 総対象市場需要を分析するため、人口成長と予測が調査され、この産業トレンドに提示されています。性別(男性/女性)、開発地域(都市部/農村部)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(成長率およびGDP比%)などの主要パラメーターが示されています。このデータは需要と消費支出の変動、および潜在的需要の主要ホットスポット(都市)の評価に使用されています。

- 国内宅配市場 - 国内宅配市場とは、発送元と配送先が調査対象地域(レポートの範囲に応じた国または地域)の境界内にある宅配便・速達・小包(CEP)輸送を指します。(1)軽量荷物、中量荷物、重量荷物を含む70kg/154ポンド以下の荷物・小包・パッケージ、(2)企業顧客向けパッケージ(企業間取引(B2B)および企業対消費者(B2C))ならびに個人顧客向けパッケージ(C2C)、(3)非速達小包配送サービス(標準および繰延)ならびに速達小包配送サービス(日付確定速達および時間確定速達)の市場規模(USD)と市場量(小包数)を捉えています。

- Eコマース - このエンドユーザー産業セグメントは、Eコマース事業者がオンライン販売チャネルを通じて宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を捉えています。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配達地点まで製品を届けるプロセスが含まれます。在庫管理(繰延および時間重視)、輸送、流通が含まれます。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI事業者が宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を捉えています。宅配便・速達・小包は、機密書類やファイルの輸送において金融サービス産業にとって重要です。このセクターの事業者は(i)金融取引(すなわち、金融資産の創出、清算、または所有権変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険の引受によるリスクのプーリング、(iv)金融仲介、保険、従業員給付プログラムを促進または支援する専門サービスの提供、(v)金融当局による通貨管理に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良の取引提供に向けた市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動が調査期間にわたって研究され、その原因と市場への影響とともに提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産とその主要経済セクター別分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するための投入産出表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長率が、この産業トレンドに提示されています。このデータは、すべての市場エンドユーザー(ここで考慮されている経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケア事業者(病院、クリニック、医療センター)が宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を捉えています。範囲には、医療品・医療用品(手術用品・器具、手袋、マスク、注射器、機器を含む)の繰延および時間重視の輸送に関わる宅配便・速達・小包サービスが含まれます。このセクターの事業者は(i)専ら医療ケアを提供するものを含み、(ii)訓練を受けた専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスを伴い、(iv)産業に含まれる従事者が保有する学位に基づいて定義されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドに提示されています。このデータはインフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、維持費、通行料、倉庫賃料、通関手数料、輸送料、宅配料金などの物流運営コスト要素に直接影響を与え、全体的な貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長分布(舗装対未舗装)、道路分類別道路延長分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港でのコンテナ取扱量、主要空港での取扱トン数などの変数が分析され、この産業トレンドに提示されています。

- 国際速達サービス市場 - 国際速達サービス市場とは、発送元または配送先が調査対象地域(レポートの範囲に応じた国または地域)の境界外にある宅配便・速達・小包(CEP)輸送を指します。(1)軽量荷物、中量荷物、重量荷物を含む70kg/154ポンド以下の荷物・小包・パッケージ、(ii)地域間および地域内輸送の市場規模(USD)と市場量(小包数)を捉えています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定と予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、その主要戦略的動向が研究され、このセクションに提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争する上で重要です。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)事業者が宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザー事業者は、主に材料や物質を化学的、機械的、または物理的に変換して新製品を製造することに従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料の円滑な流通を維持し、完成品の流通業者またはエンドカスタマーへの適時配送を可能にし、ジャストインタイム製造のために原材料を顧客に保管・供給する上で重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設業、不動産業、教育サービス、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を捉えています。物流サービスプロバイダー(LSP)は、機器や資材の輸送、機密書類やファイルの輸送など、これらの産業への/からの時間重視の物資や書類の確実な輸送において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(AFF)および採掘産業(石油・ガス、採石・鉱業)事業者が宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザー事業者は(i)主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他の動物の収穫、および関連する支援活動に従事する事業者、(ii)石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここで、物流サービスプロバイダー(LSP)は(i)生産者への投入物(種子、農薬、肥料、機器、水)のメーカーまたはサプライヤーからの最適かつ継続的な流通と、流通業者・消費者への産出物(農産物、農業品)の円滑な流通のための取得、保管、取扱、輸送、流通活動において重要な役割を果たし、(ii)上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理物流と非温度管理物流の両方が含まれます。

- 生産者物価インフレ - これは生産者の観点からのインフレを示すもので、一定期間にわたる産出物に対して受け取る平均販売価格を表します。生産者価格指数の年間変化(前年比)は「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレーヤー全員について三角測量または算出され提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査の基準年に企業が獲得した宅配便・速達・小包(CEP)市場固有の収益を指します。年次報告書、ウェブページで企業が報告した財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要関心経済圏などの主要パラメーターの研究・分析を通じて算出されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが活用され、業界・専門家との対話を通じて検証されています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの金額と成長は、貨物・物流市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって金額(USD)および総GDPに占めるシェア%として研究・提示されており、投資、動向、現在の市場状況に関する簡潔で関連性の高いコメンタリーによって裏付けられています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の急増、可処分所得の増加が相まって、世界的にEコマース市場の目覚ましい成長をもたらしています。オンライン購買者は注文の迅速かつ効率的な配達を求めており、特にEコマースフルフィルメントサービスを中心に物流サービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における流通総額(GMV)、過去の成長と予測、主要商品グループの内訳が分析され、この産業トレンドに提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流通と製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって重要です。したがって、調査対象地域(レポートの範囲に応じた国または地域)における総付加価値(GVA)、GVAの主要製造セクター別内訳、調査期間にわたる製造業の成長が分析され、この産業トレンドに提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じて宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザー事業者は、主に変換なしに商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫保管・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終的にエンドカスタマーへの物資と完成品の確実な輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車軸荷重とは、特定の車軸に接続された車輪を通じて道路に加わる総荷重(重量)を指します。世界中に車軸荷重監視システムが設けられており、関係規制当局が定めた制限を超えると罰則・罰金が科される可能性があります。道路による貨物輸送において、車軸荷重制限に関する知識は(i)利益を最大化するための最適な積載、(ii)制限超過とそれに伴う罰金の回避、(iii)車両の摩耗・損傷の回避、(iv)顕著な公共の維持・修繕コストをもたらす路面損傷の回避、(v)より良いターンアラウンドタイムの達成に活用できるため、コストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点への帰路の移動であり、地域の貨物エコシステムの可視性に応じて、全積載、部分積載、または空積載(全行程または一部)を含む場合があります。この点において、空コンテナを発送元に戻す輸送(デッドヘッディングとも呼ばれる)も重要な要素であり、各地域でのコンテナ不足によるコスト上昇と最適な利益達成の妨げを考慮する必要があります。一般的に、運送業者はバックホールの貨物を確保するために割引を提供します。 |

| 船荷証券(BOL) | 船荷証券は、運送業者が荷送人に対して貨物の受領を確認するために発行する法的契約書類であり、両当事者間の運送契約の証拠となります。大まかに言えば、(i)輸送される貨物の種類、数量、その他の仕様、(ii)輸送の目的地、条件・条項、(iii)輸送を処理するために必要なすべての情報を持つ運送業者とドライバー(保険および通関目的に使用可能)、(iv)貨物が損傷なく荷受人への輸送準備が整っているという保証が詳述されています。この点において、ハウス船荷証券(HBL)は、輸送のための品目の受領を確認するために貨物輸送取次業者または非船舶運航業者(NVOCC)が(荷送人に対して)発行する書類です。複数の荷送人からの輸送が関わる場合、マスター船荷証券(MBL)が関与する場合があり、これは運送業者が取り扱うすべての輸送(共通の目的地への)の統合版であり、運送業者から貨物輸送取次業者または荷送人(輸送を予約した者に応じて)に発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を補給するプロセスです。船内の利用可能なタンク間での燃料の積み込みと分配の物流が含まれます。この点において、(i)バンカー燃料は技術的には船舶で使用されるあらゆる種類の燃料油を指します。船舶や港の保管容器からその名前が付けられており、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクになっています。(ii)バンカーとは、燃料を保管するための船内のスペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を行う人物を指します。(iv)バンカーコールとは、貨物船がバンカー油や物資を補給するために港に停泊または接岸する際に行われます。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカー拠出金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷送人に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両による輸送で、別の国の国内領土で行われるもの。カボタージュ法は、国内貨物輸送を自国登録の、場合によっては自国建造・乗組員の車両のみが行えるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが対応できるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業の内部人員、ビジネスパートナー、顧客間の電子的に可能なビジネスインタラクションを表し、(ii)新技術を効率的に使用することでグローバル経済を活用するためのサプライ・流通チャネルの最適化です。Cコマースの利点には、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにする物理的チャネルとのテクノロジー統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より広い視聴者にリーチすることによる競争力の向上などが含まれます。ピアツーピアコマースとも呼ばれるCコマースの例には、(i)消費者が互いに物を貸し借りできる企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなどの多くの全国ブランドと提携してファストフードデリバリーを提供し、Cコマースにビジネスモデルを構築した事例が含まれます。その後、レストランから小売業者へとデリバリーサービスを拡大し、企業向けのドライバー「フリート」も提供しています。 |

| 宅配便 | 商業契約に基づき、国内または国際的に、荷物・小包・輸送品(最大70kg)の迅速なドアツードアの集荷・配達サービスを含む配達を行う企業・会社。例:DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数 |

| クロスドッキング | クロスドッキングとは、物流管理における慣行で、入荷配送車両から荷物を降ろし、従来の倉庫物流慣行を省略して時間とコストを節約しながら、直接出荷配送車両に積み込むことを含みます。入荷と出荷の両方の動きの緊密な同期が必要です。倉庫保管・保管(および関連する付加価値サービス)に関するコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両によって行われる2つの異なる国間の国際輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。クロストレード法は、国際貨物輸送を各国の登録車両、場合によっては自国建造・乗組員の車両のみが行えるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが対応できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 税関を通じて貨物を申告・通関するプロセス。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じたその他の必要書類など、税関による貨物の通関に関わる手続きが含まれます。この点において、通関業者とは、貨物の輸入業者と輸出業者を代理して行動するために各国の関係省庁から認可を受けた個人または会社です。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧下で溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・輸送品・積荷・宅配便輸送の最初の段階、(ii)商業者の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの商品の輸送(そこから商品が転送される)、(iii)地域の物流センターから店舗への商品の輸送(小売業者の場合)、(iv)工場または製造施設から物流センターへの完成品の輸送(製造業者の場合)、(v)エンドカスタマーの自宅または店舗からの商品の集荷と倉庫または保管場所への移動(引越し・梱包業者)、(vi)小売業者から商品が集荷され、エンドカスタマーへの配達のために第三者物流プロバイダーまたは宅配サービスプロバイダーに転送されるプロセス(Eコマース)を指します。パッケージが次の倉庫または宅配業者のハブに到着すると、顧客の玄関先に届くまで仕分けされてさらに輸送されます。例えば、UPSを宅配業者として選択した場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品の配達となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、物流センター、またはフルフィルメントセンター)から個人宅・小売店・企業、または宅配ロッカーなどの最終目的地に移動される配送プロセスの最後のステップを指します。ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因によって輸送ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、物流に適用されたリーン管理原則を使用して、さまざまなサプライヤーから1つの顧客へ混載貨物を輸送するために使用される配送方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳加工会社への配達のために牛乳を収集していた酪農業の慣行からその名前が付けられました。ミルクランはより効率的な物流処理方法となり得ますが、適切な計画が必要です。ルートが異なる会社の製品を含む場合、コスト分担や協同配送の取り決めのその他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 複数国統合 | 複数国統合(MCC)とは、異なる原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最も適しています。コスト面以外の利点には、(i)各原産地から最終目的地への物流を心配することなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)事業運営のために多くの異なる国から最も適したサプライヤーを選択できる能力が含まれます。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)とは、通常1時間以内の迅速な配達に重点を置いたEコマースの一形態です。Qコマースサービスを提供する企業は、垂直統合モデルを持つ場合や、第三者配送プラットフォーム(アウトソーシング物流)を使用する場合があります。利点には(i)競争上の独自の強み、(ii)より高い利益率を得る可能性、(iii)より良い顧客体験、(iv)製品の確実な入手可能性、(v)追跡可能性、(vi)拡張性が含まれます。 |

| 逆物流 | 逆物流とは、商品を顧客から販売者または製造業者に戻すサプライチェーン管理の一形態であり、循環経済原則(3R)、すなわちリサイクル、再利用(転用、再販)、削減または修理を含む場合があります。この点において、逆コマース(またはリコマース)とは、以前に所有されていた品目を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用、リサイクル、または再販する購買者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。インフレは価格設定の一部と見なされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム