米国国際クーリエ・エクスプレス・小包市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

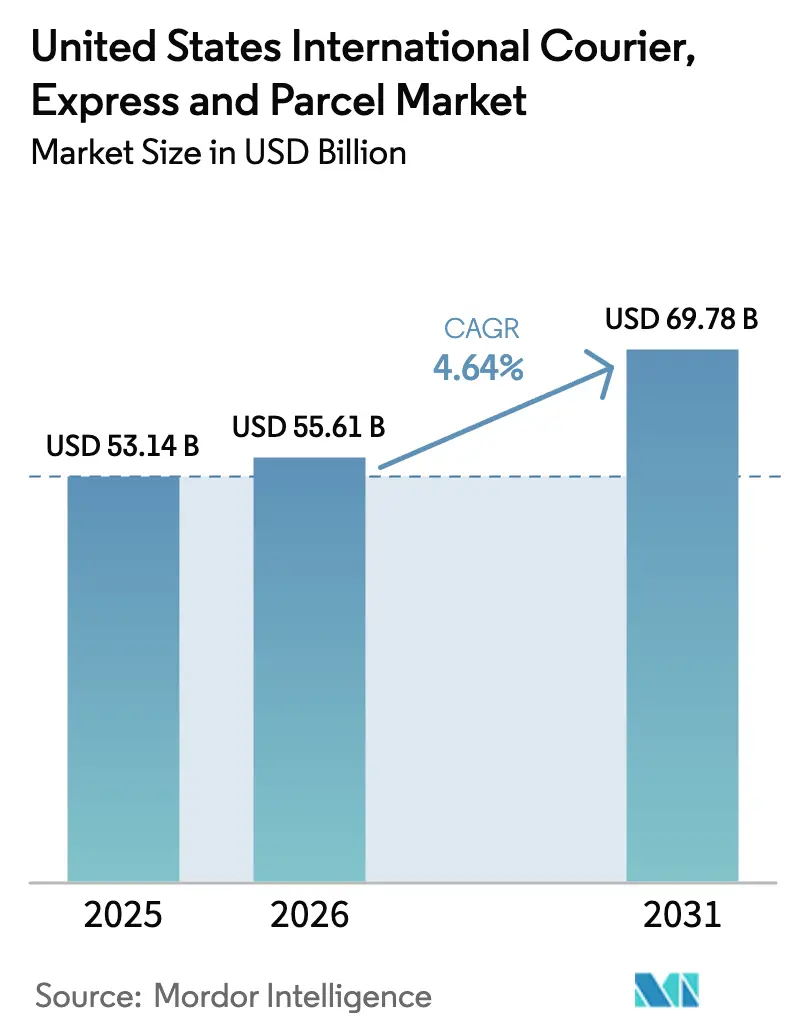

| 基準年の市場規模 (2025) | 53.14 十億米ドル |

| 市場規模 (2026) | 55.61 十億米ドル |

| 市場規模 (2031) | 69.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

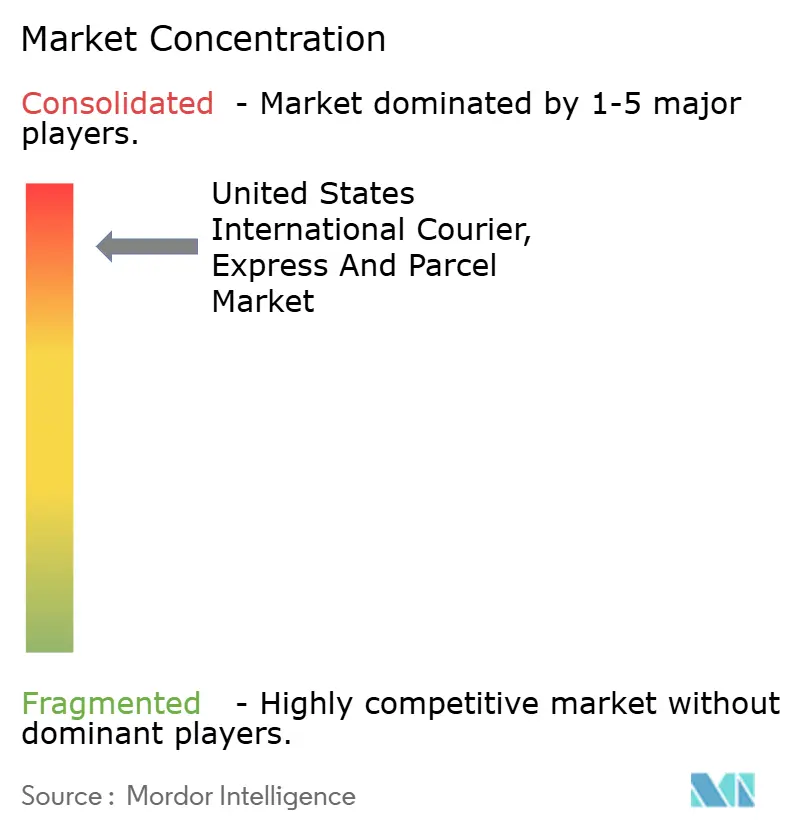

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国国際クーリエ・エクスプレス・小包市場分析

米国国際クーリエ・エクスプレス・小包市場規模は2026年に556億1,000万米ドルと推定され、2025年の531億4,000万米ドルから成長し、2031年には697億8,000万米ドルに達する見通しで、2026〜2031年にかけてCAGR 4.64%で成長します。

Eコマースが牽引する越境迅速配送への需要、データ集約型の新たな税関規則、そしてワイドボディ機の腹部貨物スペースの着実な回復が、ネットワーク設計と価格決定力を総体的に再定義しています。インテグレーターは通関時間を短縮し貨物の可視性を高める技術的アップグレードを優先する一方、中小規模の事業者はニッチな垂直市場を追求してコンプライアンスコストの上昇を相殺しています。また、800米ドルのデミニマス閾値に対する規制当局の注目が、超高速ファッションプラットフォームのコスト構造を再形成し、第301条対象品目の免税措置をめぐる議論を巻き起こしています。特にニューアーク・リバティー国際空港における空港スロットの制約が、時間確定型サービス保証を守るために代替ルートを模索するキャリアにとって、運用上の機動性に対するプレミアムをさらに高めています。

主要レポートのポイント

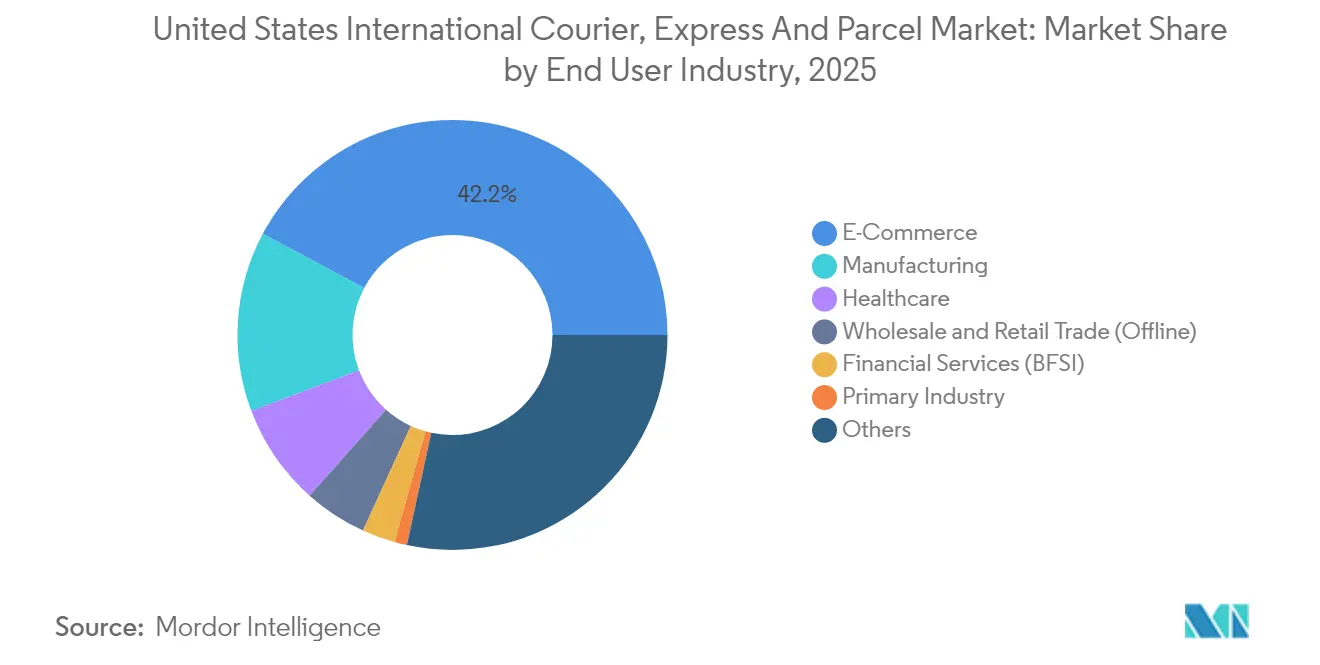

- エンドユーザー産業別では、Eコマースが2025年に42.20%の収益シェアを維持しました。卸売・小売業(オフライン)は2026〜2031年にかけて最高のCAGR 5.31%を記録する見通しです。

- 配送速度別では、エクスプレスサービスが2025年に米国国際クーリエ市場シェアの67.05%をリードし、2026〜2031年にかけてCAGR 5.88%で最速のセグメント成長を記録すると予測されています。

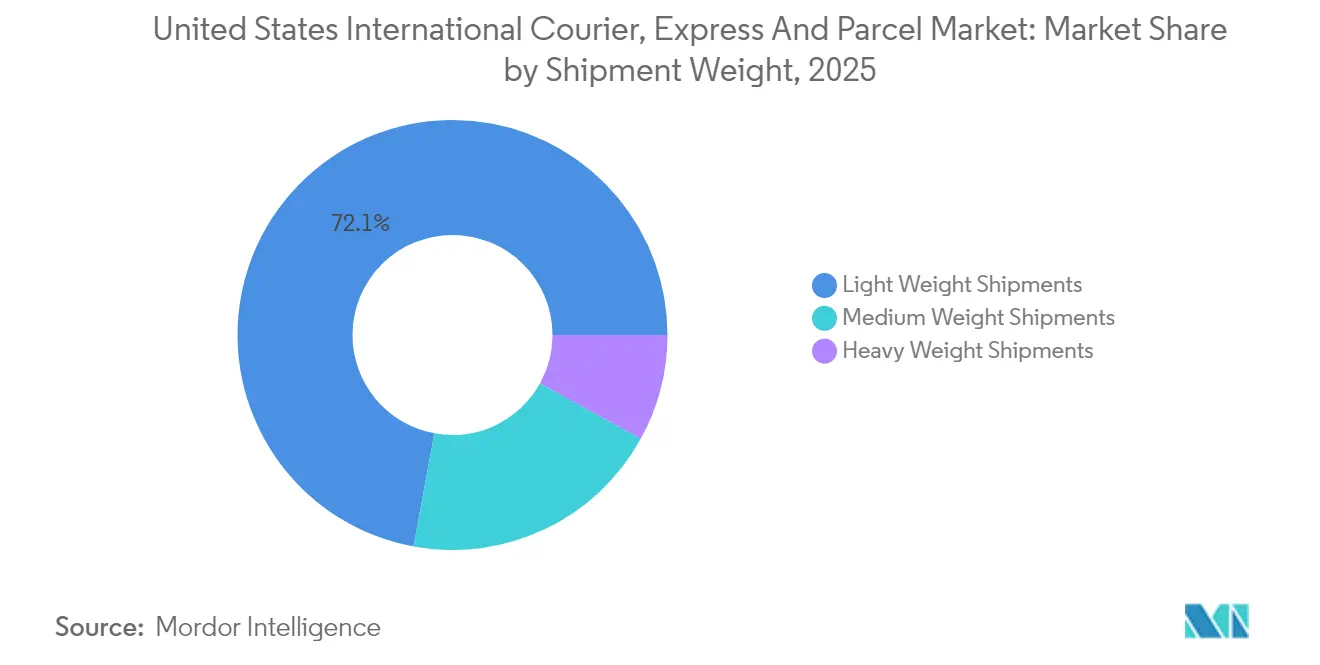

- 貨物重量別では、軽量貨物が2025年に米国国際クーリエ市場規模の72.10%を占め、中量貨物は2026〜2031年にかけてCAGR 5.74%で拡大すると予測されています。

- モデル別では、企業間取引(B2B)貨物が2025年に50.30%の収益シェアを保持し、企業対消費者(B2C)フローは2026〜2031年にかけてCAGR 4.87%で上回る成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国国際クーリエ・エクスプレス・小包市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| USMCAが牽引するカナダおよびメキシコ向けSME小包フローの成長 | +0.8% | 北米 | 中期(2〜4年) |

| 800米ドルのデミニマス閾値の影響を受けた越境DTC輸入の急増 | +1.2% | アジア太平洋から米国 | 短期(2年以内) |

| TemuやSheinなどの超高速ファッションプラットフォームが2kg未満の小包輸送の急増を牽引 | +0.9% | 中国〜米国回廊 | 短期(2年以内) |

| ペーパーレス貿易とACE/ITDS自動化による通関時間の短縮 | +0.4% | 米国主要ゲートウェイ | 中期(2〜4年) |

| ワイドボディ機の腹部貨物スペース回復による国際航空貨物運賃の低下 | +0.3% | 大陸横断ルート | 短期(2年以内) |

| ESGに配慮した契約がカーボンアカウンティング対応のグリーンレーンエクスプレスサービスを優遇 | +0.2% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

USMCAが牽引するカナダおよびメキシコ向けSME小包フローの成長

2025年3月に施行されたCBP規則により原産地証明が簡素化され、複数の貨物をカバーする包括申告が可能となり、頻繁に取引を行う事業者の書類作業が軽減されました[1]米国税関・国境警備局、「国際郵便物に対する電子事前データ要件」、cbp.gov 。中小規模の販売業者は越境カタログを迅速に拡大し、迅速かつ追跡可能な小包サービスへの需要を高めました。インテグレーターは強化されたデータフィードを活用して貨物を事前通関し、特定の路線においてドアツードアの輸送時間を最大1日短縮しています。USMCA圏内で部品フローを再編した自動車メーカーも、重要部品のエクスプレスクーリエを活用するようになり、貨物1件あたりの平均収益を押し上げています。競争上の差別化は現在、SMEに税関コンプライアンスを保証するリアルタイム可視化ツールにかかっています。

800米ドルのデミニマス閾値の影響を受けた越境DTC輸入の急増

CBPは2024年に10億件を超えるデミニマス小包を処理し、2016年以降6倍の増加となりました。第301条対象品目の免税資格を否定し、より詳細なデータ要素を義務付ける規則案は、最大78億米ドルの新たな関税を生み出す可能性がある一方、堅牢なコンプライアンスインフラを持つキャリアへのビジネス集中を促す可能性があります。中国から直接出荷するプラットフォームは事前申告の提出とSKUレベルのHSコードの整備を強化し、クーリエのIT支出を押し上げました。大手インテグレーターは書類作業の増加を、中小競合他社を圧迫する競争上の参入障壁と捉えています。この変化はまた、オンライン販売業者が南北アメリカ大陸内の双方向貿易を促進するニアショア在庫モデルを模索するよう促しています。

超高速ファッションプラットフォームが2kg未満の小包輸送の急増を牽引

SheinやTemuなどのテクノロジー活用型ブランドが現在、ファストファッション輸入量を席巻しており、従来の物流センターを迂回する2kg未満のパッケージを日常的に発送しています。データ豊富な注文管理システムがクーリエ予約APIに直接接続され、24時間365日の注文投入がほぼ継続的な輸送需要へと変換されています。インテグレーターは偏った重量プロファイルに対応するため航空機の組み合わせをナローボディのフィーダー機に向けて再調整し、西海岸のゲートウェイにおける仕分け人員を増強しています。保留中の関税変更が既存モデルを脅かしているものの、プラットフォームの機動性とインフルエンサー主導のマイクロコレクションが持続的な貨物頻度を支えています。

ペーパーレス貿易とCE/ITDS自動化による通関時間の短縮

2025年までに全輸送モードをカバーするCBPのACEプラットフォーム内での完全電子マニフェスト化により、書類エラーが削減され、PGAリスク評価が加速されます[2]連邦航空局、「ニューアーク・リバティー国際空港における定期運航制限命令」、govinfo.gov 。デジタルコンテナ船協会の分析によれば、電子船荷証券により年間65億米ドルのコスト削減が可能であり、その恩恵は共有データ標準を通じてエクスプレス小包エコシステムにも波及します[3]デジタルコンテナ船協会、「電子船荷証券の事例」、dcsa.org。クーリエは同じデータパイプを活用して輸入申告サマリーを事前入力し、主要空港での平均2時間未満の通関を実現することで、追加便のための幹線輸送能力を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CBPの電子事前データ(AED)義務化によるコンプライアンスコストの上昇 | -0.6% | 米国向け全着信路線 | 短期(2年以内) |

| ゲートウェイ空港の混雑とスロット制約が時間確定型SLAに影響 | -0.4% | 米国主要ハブ | 中期(2〜4年) |

| インテグレーターのピーク時割増料金とジェット燃料価格の変動がSMEのマージンを圧迫 | -0.3% | 高ボリューム回廊 | 短期(2年以内) |

| 目的地市場の郵便サービスの格差による返品・紛争率の急増 | -0.2% | 一部の発展途上地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CBPの電子事前データ義務化によるコンプライアンスコストの上昇

強化されたACAS要件により、キャリアは離陸前に100%の貨物データを送信することが義務付けられ、数百万ドル規模のプラットフォームアップグレードが必要となっています。申告の遅延や不正確な申告に対するペナルティが運用リスクを高めており、特に分散したエージェントネットワークを持つ中小クーリエにとっては深刻です。インテグレーターは高い貨物密度に投資を分散させ、統合を加速させるコスト格差を拡大しています。USPSの着信郵便規則の並行実施により、データの整合性を保証できる民間事業者へのシフトが強まっています。

ゲートウェイ空港の混雑とスロット制約が時間確定型SLAに影響

ニューアーク・リバティー空港は2025年まで続く工事期間中、1時間あたりの発着回数を28回に制限し、キャリアはワイドボディ機の到着時刻を調整し、地域的なトラック・航空シャトルを構築することを余儀なくされています。JFKおよびLAXにおける同様のスロット管理プログラムもピーク時の柔軟性を制限しています。これらの制約はテネシー州やインディアナ州のセカンダリーゲートウェイの戦略的価値を高めていますが、地上幹線輸送距離の増加がコストを押し上げ、一部のエクスプレス輸送上の優位性を損なっています。キャリアはEコマースのピーク時に連動した季節的なスロット柔軟性をFAAに働きかけ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:オフライン小売業者がデジタル調達を加速

Eコマース貨物は2025年に42.20%のシェアを獲得しましたが、富裕層の郵便番号エリアでの普及が頭打ちになるにつれ、その成長は緩やかになっています。商品カテゴリーは電子機器を超えて美容品、栄養補助食品、趣味用品へと多様化しており、それぞれ固有のコンプライアンス書類が必要となるため、クーリアの専門性プレミアムが高まっています。製造業は第2位を維持しており、ジャスト・イン・シーケンス組立ラインを支える多地域部品調達の恩恵を受けています。温度管理が必要な医薬品は、ACEポータルと直接通信するIoTセンサーを搭載した小型アクティブコンテナフリートへの投資を促進しています。

卸売・小売業(オフライン)は、大型店舗運営者がサプライヤーポータルをデジタル化し、より小規模で頻繁な国際的な在庫補充を実施するにつれ、最速のCAGR 5.31%(2026〜2031年)を記録しています。この転換により配送窓口が狭まり、遅延貨物にペナルティを課す契約条項が促進され、ネットワークの信頼性が向上しています。BFSIの物理的書類への依存は絶対的な意味では低下していますが、企業がサイバーリスクから機密記録を保護するためにセキュアなチェーン・オブ・カストディサービスを選択するにつれ、貨物1件あたりのクーリエ支出は増加しています。航空宇宙から高級品に至る補助産業は引き続き重要品目の物流をアウトソーシングしており、米国国際クーリエ市場の幅を実体経済全体に広げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

配送速度別:エクスプレスサービスが市場リードを拡大

エクスプレスサービスは、越境マーチャントが国内水準に匹敵するチェックアウト時の約束を重視したことから、2025年に米国国際クーリエ市場収益の67.05%を生み出しました。需要の弾力性はプレミアム輸送を優遇し、事業者が土曜日の締め切りや深夜の集荷を導入することを可能にしています。このセグメントの2026〜2031年のCAGR 5.88%は過去の成長を上回り、越境マーケットプレイスの継続的な拡大と企業の在庫管理のほぼリアルタイムの補充へのシフトを反映しています。非エクスプレスサービスは依然として相当量を取り扱っていますが、重量路線での海上輸送+ラストマイルハイブリッドへの顧客移行に直面しています。FedExのNetwork 2.0の共同配置は、インテグレーターが単一のサービスエンベロープ内でエクスプレスと繰り延べ小包を組み合わせ、仕分け窓口の活用を最適化する方法を示しています。中距離路線での容量合理化により、事業者は密度が高い時間保証の高価格を支持するアジア〜米国幹線ルートに航空機を再配備することができます。

エクスプレス部門内の競争上のポジショニングは、純粋なスピードからデータ豊富な体験へと移行しています。キャリアはマーチャントのダッシュボードに税関ステータス通知を組み込み、「荷物はどこにありますか」という問い合わせを削減することで顧客サービスを簡素化しています。最終的な結果は、燃料指数が変動しても収益を守るより鮮明な価値提案です。非エクスプレスプレーヤーは付加価値のある夜間配送やカーボンオフセットバンドルを試みていますが、トップクラスのインテグレーターのネットワーク深度に匹敵することは困難です。米国〜メキシコのEコマースが成熟するにつれ、地域エクスプレス専門業者はラレドとエルパソのクロスドックハブを活用して幹線輸送を短縮し、沿岸の航空ゲートウェイからの輸送量を転換しています。

貨物重量別:中量貨物が勢いを増す

軽量貨物は2025年に米国国際クーリエ市場規模の72.10%を維持し、消費者向けガジェットやアパレルが中心となっています。しかし中量貨物は、統合された消費者注文とオムニチャネル小売業者の在庫補充に牽引され、最強のCAGR 5.74%(2026〜2031年)を示しています。販売業者は潜在的なデミニマス改革リスクを軽減するために複数のSKUを1つの箱にまとめており、申告重量の平均を押し上げています。クーリエは増分キロに報いる動的価格体系で対応し、軽量層のマージンを守っています。超高速ファッションの少量多品種投入への重点は依然として2kg未満の密度を前例のない水準に保ち、空港倉庫での小型パッケージ仕分け機と機動的な荷降ろしクルーへの投資を促しています。

重量貨物はニッチながらも、スピードが輸送モードの経済性を上回るスペアパーツや医療機器の緊急輸送において重要な役割を果たしています。パンデミック前のワイドボディ機の運航頻度を回復させた航空会社が割引貨物運賃を提供し、クーリエの収益を圧迫しているため、事業者は時間指定回収、専門梱包、現地技術者派遣などのバンドル戦略を開発するよう促されています。重量構成の多様性により、ネットワーク計画担当者は路線ごとに締め切り時間を再設計し、容積不均衡が最も低い午後の輸送時に中量フローを優先させることができます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

モデル別:企業対消費者(B2C)の勢いが持続

企業間取引(B2B)貨物は依然として市場収益の50.30%を占めていますが、企業対消費者(B2C)路線のCAGR 4.87%(2026〜2031年)は持続的な再均衡を示しています。マーケットプレイスは人工知能を活用した関税計算機を統合して購入者の不確実性を排除し、より高い購入金額と重い複数カテゴリーのバスケットを促進しています。クーリエはAPIベースの着地コストソリューションを通じて追加マージンを獲得し、事前の透明性を確保しています。ヘルスケアに特化したUPS〜Andlauerの取引は、規制監督と温度保証がプレミアム収益を支える専門的なB2B垂直市場を拡大するという逆張り戦略を示しています。

消費者間取引(C2C)トラフィックは比較的小規模にとどまっていますが、ソーシャルコマースのインフルエンサーが時折ネットワークの弾力性を試すバーストを引き起こすことがあります。事業者は目的地でのロッカー受け取りを試験的に導入し、住宅配送の接触回数を減らし、C2C小包に固有の配達失敗コストを軽減しています。長期的には、B2BとB2Cのフローを統合された航空機ネットワークに統合することで資産活用率の向上が期待されますが、税関ガバナンスと顧客分析のためにモデル別のデータセグメンテーションは引き続き不可欠です。

地理的分析

USMCA改革に後押しされた北米回廊は、簡素化された書類手続きの恩恵を最初に受け、中西部と中央メキシコ間のSME主導の2日間サービスの増加を牽引しています。この地域の路線構成はモンテレーやカルガリーなどのセカンダリー空港を強化し、従来のハブから輸送量を分散させています。アジア太平洋ルート、特に中国〜米国トラフィックでは、デミニマス規則改正案が関税の不確実性を生み出し、一部の販売業者が米国の保税倉庫に在庫を事前配置する動機となっています。西海岸のゲートウェイはこのシフトを吸収していますが、バースとインターモーダルの制約に直面しており、キャリアは締め切り時間を見直し、一部の輸送量をダラス・フォートワースやフェニックス経由で沿岸の物流センターへのトラック輸送に切り替えることを余儀なくされています。

大西洋横断フローは、欧州高級品に対する米国消費者の旺盛な需要とEUの技術部品への需要に支えられ、安定を維持しています。しかし、ニューアーク・リバティー、JFK、ロンドン・ヒースロー空港のスロット上限が輸送計画に変動をもたらしています。エクスプレス事業者は朝のスロット不足に備えるため、夜間の旅客便の腹部スペースを予約するケースが増えています。特に中央アメリカからの生鮮品やアパレルを含む南北アメリカ大陸内貿易は、ブランドが東アジア以外に生産を多様化するためにニアショアリングを進めるにつれ、重要性を増しています。メキシコでは低価格Eコマース輸入品に19%の税が適用されるようになり(非FTA国からの輸入品が対象)、ルート選択が変化しています。クーリエは米国の事前通関プロセスを活用するためにラレドの陸路越境ルートを経由するよう再ルーティングしています。

米国内では、Eコマース需要の地理的分散が多拠点仕分けセンターのフットプリントを優遇しています。東海岸の混雑により、インテグレーターはシンシナティ、ルイビル、グリーンズボロの拠点を強化し、欧州発小包のターンアラウンドを迅速化しています。中西部の航空ハブ拡張は、リショアリングに関連する自動車・産業部品トラフィックの増加に対応しています。カリフォルニア州オンタリオなどの西部ゲートウェイはアジア発Eコマースの急増を受け入れていますが、夜間仕分けを制限する環境規制に対処しなければなりません。これらの地域的な適応が総合的に、変動する世界貿易の流れの中で米国国際クーリエ市場の回復力を維持しています。

市場ランドスケープ

統合がDSVによるDB Schenkerの157億8,000万米ドルの買収を背景に戦略的な舞台を定義しており、このデンマーク企業グループをグローバル貨物フォワーダーランキングのトップに押し上げています[4]DSV、「DSVによるDB Schenkerの買収」、dsv.com。規模の拡大により、新たな事業体はより良いインターライン運賃を交渉し、クーリエ、フォワーディング、契約物流のワークフローを統合する統一可視化スタックに投資することができます。既存のインテグレーターは特定の垂直市場への取り組みで対応しており、UPSによるAndlauerの買収保留は、価格のコモディティ化に対してより脆弱でない温度管理ヘルスケアセグメントでのポジションを強化しています。FedExはNetwork 2.0のサイト統合を加速させ、年間20億米ドルの効率化を実現し、マーチャントに在庫、チェックアウト、ラストマイルオーケストレーションを1つのサブスクリプションで提供するFDX Commerceプラットフォームへの投資に充てています。

デジタル参入者は資産の重さではなくプラットフォーム経済を活用しています。複数のEコマースマーケットプレイスが航空会社と直接バルクブロックスペース契約を交渉し、ラストマイルを地域クーリエにアウトソーシングすることで、従来のインテグレーター独占を分断しています。しかし、特に電子事前データ(AED)コンプライアンスに関する高い規制閾値が、既存事業者と提携せずにアセットライトモデルがどこまで浸透できるかを制限しています。Amazonなどのプライベートラベル小売業者は越境航空容量の拡大を続けていますが、法定申告のためにサードパーティの通関業者に依存しており、従来のクーリエの役割を維持しています。

ジェット燃料の価格変動と季節的なピーク割増料金サイクルがSMEのマージン圧力を強め、リアルタイム運賃を仲介するマルチキャリア配送ソフトウェアへの移行を促しています。キャリアは返品管理とカーボンアカウンティングをバンドルすることでアカウントの粘着性を高めることで対抗しています。投資の焦点は需要予測のための人工知能、小型パッケージ仕分けのための倉庫ロボティクス、貿易書類を不変の台帳に結びつけるブロックチェーンパイロットに集中しています。競争環境はますます、規制当局の詳細な貨物情報への要求を満たしながらスピードと信頼性を維持できる統合データ・物理ハイブリッドを優遇しています。

米国国際クーリエ・エクスプレス・小包産業リーダー

FedEx

United Parcel Service of America, Inc. (UPS)

DHL Group

United States Postal Service (USPS)

SF Express (KEX-SF, KEX Express US LLC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:UPSはAndlauer Healthcare Groupを22億カナダドル(16億米ドル)で買収する契約を発表し、カナダ全土に300万平方フィートの温度管理スペースを追加しました。

- 2025年3月:FedExはNetwork 2.0をさらに8都市に拡大し、3億5,000万米ドルのコストプログラムの一環として6つの重複する配送センターを閉鎖しました。

- 2025年2月:TFI Internationalは、事業の約70%がすでに国境の南側にあるにもかかわらず、経営陣が当初の予想よりも移転のメリットが少ないと結論付けたため、米国への法人所在地移転計画を断念しました。

- 2024年4月:UPSがFedExに代わり米国郵便公社の主要航空貨物プロバイダーとなり、年間約20億米ドルの郵便輸送支出が移行しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国国際クーリエ・エクスプレス・小包(CEP)市場を、米国を発着地とし、エクスプレスまたは小包事業者が航空、道路、鉄道、または複合輸送モードで取り扱う重量70kg以下の越境貨物から生み出される全収益と定義しています。対象サービスはB2B、B2C、C2C取引にわたり、時間確定型エクスプレス、繰り延べ小包、返品フローを含みます。Mordor Intelligenceによれば、国内のみの配送、郵便レター便、70kgの閾値を超える貨物は本調査の対象外となります。

調査範囲の除外:純粋に国内のクーリエ輸送は本調査では規模を測定していません。

セグメンテーションの概要

- 配送速度

- エクスプレス

- ルート別

- 地域間

- 地域内

- ルート別

- 非エクスプレス

- エクスプレス

- 貨物重量

- 重量貨物

- 軽量貨物

- 中量貨物

- エンドユーザー産業

- Eコマース

- 金融サービス(BFSI)

- ヘルスケア

- 製造業

- 一次産業

- 卸売・小売業(オフライン)

- その他

- モデル

- 企業間取引(B2B)

- 企業対消費者(B2C)

- 消費者間取引(C2C)

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、沿岸ゲートウェイと内陸ハブにわたる小包インテグレーター、サードパーティ物流マネージャー、通関業者、Eコマースマーチャントにインタビューを実施しました。これらの対話により、越境サービスシェア、典型的な割増料金構造、新興需要ポケットが明確になり、二次的なパターンを検証し、輸送量データが乏しい場合に前提を調整することができました。

デスクリサーチ

米国国勢調査局の国際貿易データ、経済分析局の貿易統計、国連コムトレードの貨物記録、万国郵便連合の小包集計、米国商務省のEコマース売上など、公開されているティア1ソースからマクロ入力を収集しました。企業の10-K、投資家向け資料、業界団体のノート(例:航空貨物フォワーダー協会)は、平均販売価格と小包構成に関する事業者レベルの手がかりを提供しました。D&B HooversとDow Jones Factivaのサブスクリプションツールが競争環境を豊かにしました。このリストは例示的なものであり、相互確認とコンテキストのために多くの追加参考文献が参照されました。

市場規模推定と予測

生産・貿易データから国際小包フローを再構築し、Eコマースと産業輸出の普及率を重ね合わせるトップダウン構築を採用しました。結果は選択的なボトムアップ事業者集計とサンプリングされた平均販売価格×数量チェックで裏付けられています。モデルに投入される主要変数には、アウトバウンド商品輸出額、越境Eコマース支出、オンライン注文あたりの平均小包数、燃料割増料金、為替変動が含まれます。予測は小包量を実質GDP、オンライン小売成長率、輸出額に結びつける多変量回帰に依存しており、燃料コストに関するシナリオ分析が見通しを調整しています。事業者の開示における空白は、一次インタビューから導出された正規化された収益曲線で補完されています。

データ検証と更新サイクル

アウトプットは独立した小包収益指数に対して分散スキャンを受け、異常が検出された場合はサインオフ前にシニアレビューが行われます。レポートは年次で更新され、新たな貿易協定やキャリアの運賃引き上げなどの重要なイベントによって中間更新が行われます。公開直前の最終アナリストチェックにより、クライアントが最新の見解を受け取ることが保証されます。

Mordorの米国国際CEPベースラインが信頼を得る理由

公開されている推定値は、各社が市場を異なる方法で切り分け、独自の更新リズムを採用しているため、しばしば乖離しています。

主要なギャップ要因には、国内フローが国際フローとバンドルされているかどうか、混合重量貨物の扱い方、通貨換算ポイント、価格割増料金の再ベース化のタイミングが含まれます。Mordorのモデルは越境小包のみを分離し、事業者と検証した重量別平均販売価格ラダーを適用し、12ヶ月ごとに更新されるため、レガシーバイアスを抑制しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 531億4,000万米ドル(2025年) | ||

| 1,360億米ドル(2024年) | グローバルコンサルタントA | 国内フローと国際フローを組み合わせ、静的な平均販売価格を使用 |

| 1,830億米ドル(2024年) | 市場インサイトB | 重量貨物と当日地域配送を含み、予測調整なしに2023年の事業者収益を年換算 |

| 1,979億米ドル(2023年) | 産業統計C | 全小包輸送の収益数値であり、セグメンテーションや予測モデルを欠く |

この比較は、国内小包、重量貨物、付随サービスを除外すると、Mordorの厳格な調査範囲の選択と年次更新サイクルが、意思決定者が明確に定義された変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

米国国際クーリエ市場の現在の規模はどのくらいですか?

市場は2026年に556億1,000万米ドルで、2031年までに697億8,000万米ドルに達すると予測されています。

配送速度別で最も成長が速いセグメントはどれですか?

エクスプレスサービスは、マーチャントが時間確定型越境配送にプレミアムを支払うことから、CAGR 5.88%(2026〜2031年)で成長しています。

800米ドルのデミニマス規則はクーリエにどのような影響を与えますか?

高い小包量を促進しますが、CBPが提案する第301条対象品目の除外が発効した場合、コンプライアンスの複雑さと関税リスクが高まる可能性があります。

中量小包が注目を集めている理由は何ですか?

複数品目をまとめた注文とジャスト・イン・タイムの在庫戦略により、より多くの貨物が5kgを超え31.5kg以下の帯域に移行しており、CAGR 5.74%(2026〜2031年)で拡大しています。

空港スロット上限はサービスの信頼性にどのような影響を与えますか?

ニューアーク・リバティーなどのハブでの制限により、キャリアはフライトを迂回させ地上区間を追加することを余儀なくされ、代替容量が確保できない場合は輸送時間が延長される可能性があります。

クーリエはより厳格な電子データ義務化にどのように対応していますか?

大手インテグレーターは詳細な貨物情報を事前申告するための高度なITプラットフォームに投資し、コンプライアンスを競争上の優位性に変えています。一方、中小企業はパートナーシップを模索するか市場から撤退する可能性があります。

最終更新日: