カタール宅配便・速達・小包(CEP)市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

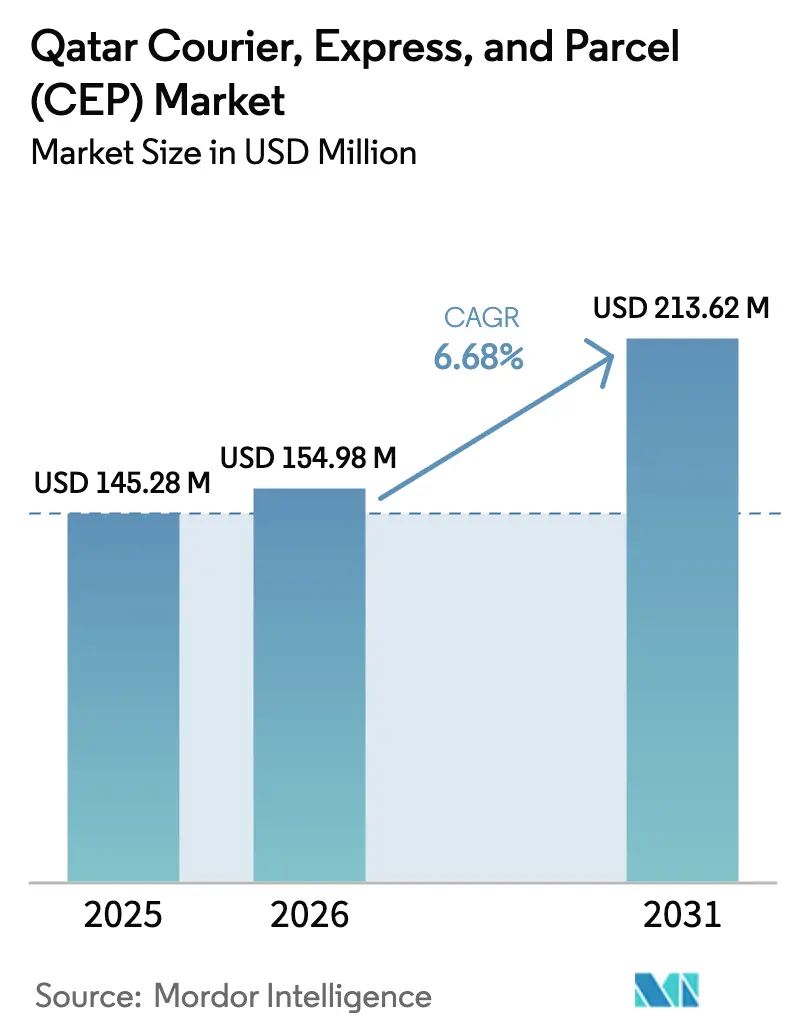

| 基準年の市場規模 (2025) | 145.28 百万米ドル |

| 市場規模 (2026) | 154.98 百万米ドル |

| 市場規模 (2031) | 213.62 百万米ドル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

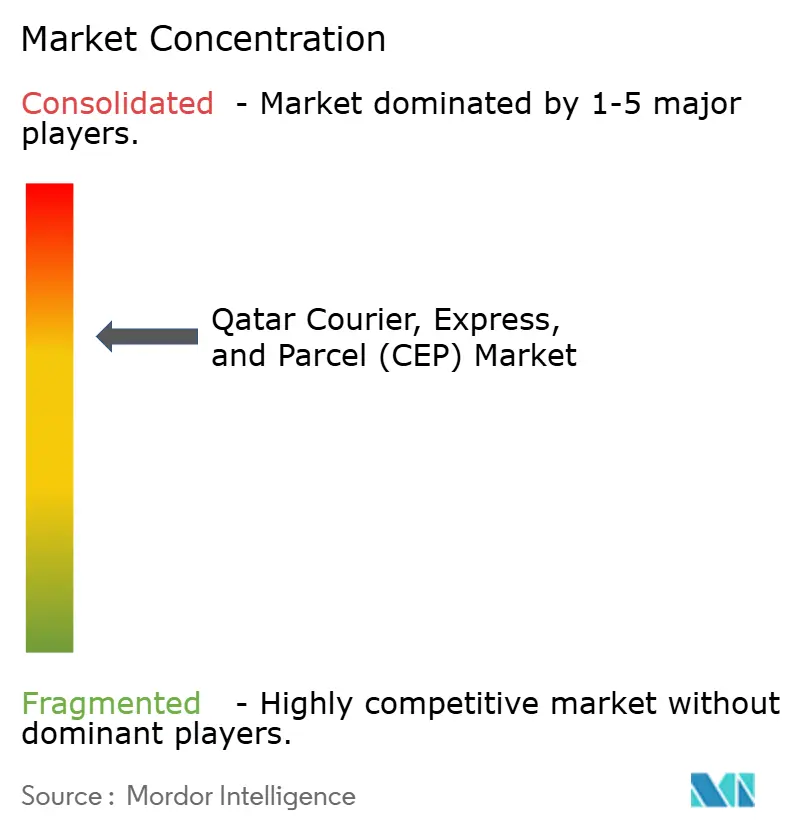

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール宅配便・速達・小包(CEP)市場分析

カタール宅配便・速達・小包市場規模は、2025年の1億4,528万米ドルから2026年には1億5,498万米ドルへと成長し、2026年~2031年のCAGR 6.68%で2031年までに2億1,362万米ドルに達すると予測されています。2024年にハマド国際空港の航空貨物取扱量が12%増加したこと、政府による住所のデジタル化、フリーゾーンのインセンティブ、電子商取引量の増加に牽引され、同市場はドーハが世界人口の70%から8時間圏内に位置するという地理的優位性から恩恵を受けています。フードテックおよびクイックコマース・プラットフォームからの当日配送需要と、AIによる配送ルート最適化の組み合わせにより、競争の焦点は速達サービスへとシフトしています。Qatar Airways CargoとCainiao、IAG Cargo、MASkargo との戦略的提携により国際輸送キャパシティが拡充される一方、フリーゾーンにおける電動化パイロットはラストマイル車隊をカタールのサステナビリティ目標に沿わせています。2024年カタール化法第12号に基づく労働者割当の厳格化とID照合による税関検査が近期的な成長を抑制しますが、認定経済事業者プログラムおよびデジタル税関の高度化により、摩擦は徐々に緩和されつつあります。

主要レポートの要点

- 目的地別では、国内サービスが2025年のカタール宅配便・速達・小包市場シェアの63.52%を占め、国際輸送は2026年~2031年にCAGR 6.93%で拡大すると予測されています。

- 配送速度別では、非速達が2025年のカタール宅配便・速達・小包市場規模の70.42%を占め、速達は2026年~2031年にCAGR 7.43%で進展しています。

- モデル別では、企業対消費者(B2C)が2025年に57.84%のシェアでトップを占め、消費者間取引(C2C)が2026年~2031年にCAGR 3.44%で最速の成長を示しています。

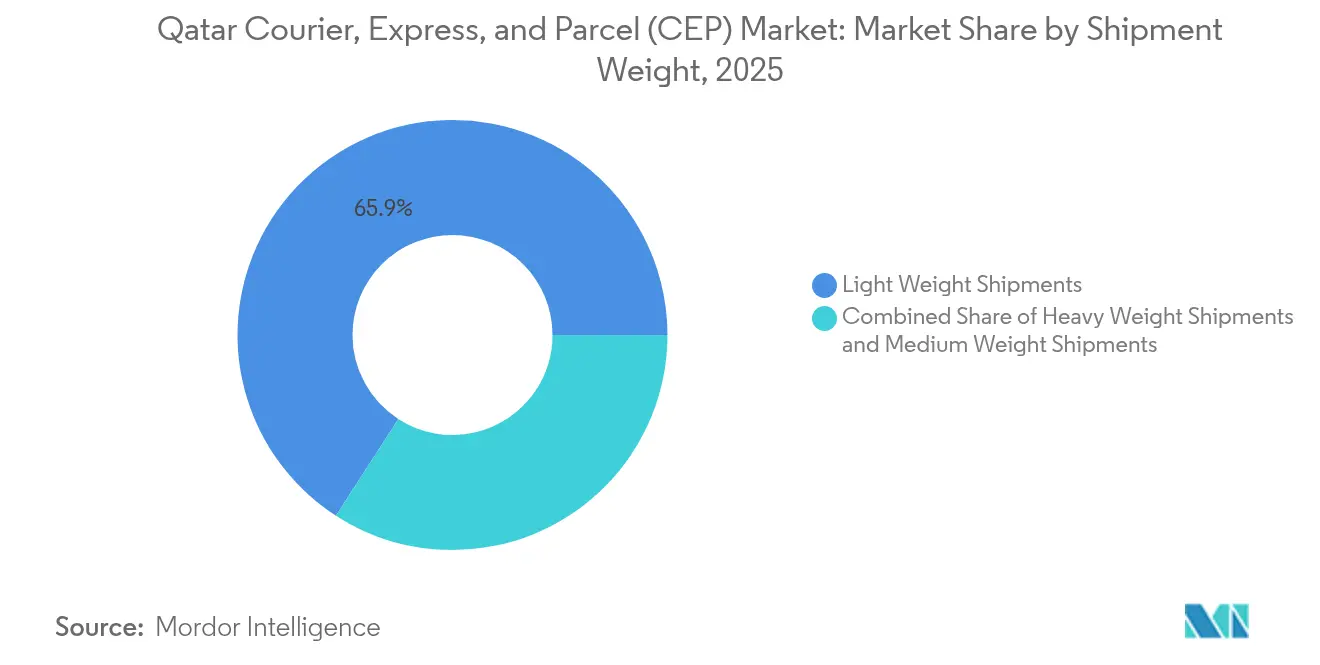

- 輸送重量別では、軽量小包が2025年に65.88%のシェアを占め、重量小包は2026年~2031年にCAGR 5.27%で成長しています。

- 輸送モード別では、航空輸送が2025年に35.32%のシェアを獲得し、道路輸送はラストマイル量の増加を背景に2026年~2031年にCAGR 6.76%で成長しています。

- エンドユーザー産業別では、電子商取引が2025年に42.56%のシェアを維持し、ヘルスケアはコールドチェーン需要を背景に2026年~2031年にCAGR 7.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール宅配便・速達・小包(CEP)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ワールドカップ後のB2C電子商取引の急速な拡大 | +1.8% | 国内、主にドーハおよびルサイルに集中 | 中期(2~4年) |

| 政府による住所のデジタル化およびQARS完成 | +1.5% | 国内、ダフナおよびウェスト・ベイにて早期効果 | 短期(2年以内) |

| フードテックおよびクイックコマース・アプリからの当日配送需要 | +1.2% | 都市部、主にドーハ都市圏 | 短期(2年以内) |

| ハマド国際空港フリーゾーンのインセンティブを通じた貿易航路の再編 | +0.9% | 国内、GCC地域への波及あり | 長期(4年以上) |

| AIによる配送ルート最適化による単位配送コストの低減 | +0.7% | 国内、フリーゾーンでの早期採用 | 中期(2~4年) |

| ラストマイル車隊向け電動化インセンティブ | +0.6% | 国内、カタールのサステナビリティ目標に沿った施策 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワールドカップ後のB2C電子商取引の急速な拡大

地域の電子商取引売上高は2033年までに10兆9,570億米ドルに達すると予測されており、小包量の増加と配送品質競争の激化が見込まれています。サウジアラビアのプラットフォームJahezが2025年7月にカタールのSnoonuを3億2,000万米ドルで買収したことは、国境を越えた投資家の需要を示すとともに、統合による効率化を加速させています。GCC統一観光ビザの導入により、GCC域内の小包フローが増加すると期待され、ドーハが8兆5,000億米ドルの総GDPを持つ市場に近接するという立地が活用されます[1]Invest Qatar、「発見する機会 ― カタールに投資すべき理由」、invest.qa。ハマド国際空港の貨物処理能力とQatar Airways Cargoの電子商取引路線は、アジアおよびヨーロッパへの時間確定型接続性を提供しています。量が増加するにつれ、事業者は自動仕分け機やマイクロ・フルフィルメント・センターに投資し、迅速配送の約束を維持しています。

政府による住所のデジタル化とQARS完成

全国的なデジタル住所の展開により、旧来の私書箱システムが置き換えられ、正確なジオロケーション、狭い配送時間帯、リアルタイム追跡が可能となっています。これらは当日配送フルフィルメントの重要な前提条件です[2]Gulf Times、「QFZ、QuantiphiがAIファーストのデジタル・エンジニアリング・ハブに向けてパートナーシップを締結」、gulf-times.com。宅配便企業はドライバーの滞留時間の短縮と配送失敗コストの削減という恩恵を受け、規制当局は税関とセキュリティのためのエンドツーエンドの可視性を得ています。ダフナ・パイロットゾーンは全国展開前のプレミアム配送ティアのテストベッドとして機能しています。スマートシティプラットフォームとの統合はカタール国家ビジョン2030と整合し、予測物流のプルーフ・オブ・コンセプトを支えています。小売業者はシステムのAPIを活用してチェックアウト段階での住所検証を組み込み、初回配達成功率を向上させ、顧客体験のベンチマークを引き上げています。

フードテックおよびクイックコマース・アプリからの当日配送需要

カタールのCEOの90%以上が2024年に生成AIソリューションを採用し、動的な在庫配置と食料品・医薬品・電子機器の30分配送時間帯を実現しています。Jahez-Snooouの統合によりドーハとルサイル全域にわたるダークストア・ネットワークが拡張されており、この地域の都市密度はマイクロ・フルフィルメントの経済性を支えています。5Gの展開によるリアルタイムテレメトリがAIエンジンに情報を供給し、自転車宅配員のルートを継続的に更新することで1件あたりのコストを削減しています。製薬サプライヤーはこれらのネットワークを管理配送に活用し、ヘルスケアセグメントのCAGR 7.11%(2025年~2030年)をサポートしています。消費者の選好がオンデマンドの利便性へと移行し続けており、プレミアム価格の速達運賃が定着しています。

ハマド国際空港フリーゾーンのインセンティブを通じた貿易航路の再編

ハマド国際空港は2024年に260万トンの貨物を取り扱い、紅海の混乱による貿易転換を反映して12%増加しました。面積4平方キロメートルのラス・ブフォンタス空港フリーゾーンは20年間の税制優遇措置と100%外資所有を提供しており、GCC統合ハブを求める大手物流業者を引き付けています。2024年5月に稼働したQuantiphiのAI仕分けハブはGoogle Cloudのアナリティクスとロボティクスを組み合わせ、仕分け生産性を25%向上させています。2025年4月に発表されたQatar Airways Cargo、IAG Cargo、MASkargo間の共同ビジネス協定により、プール輸送能力と同期化されたスケジュールが確保され、電子商取引の繁忙期に荷主により多くの輸送オプションが提供されます[3]Qatar Airways、「Qatar Airways Cargo、IAG Cargo、MASkargo、グローバル貨物共同ビジネスの立ち上げ意向を発表」、qatarairways.com。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インバウンド小包に対する厳格なIDベースの税関通関 | -0.8% | 国内、特に国際セグメントに影響 | 短期(2年以内) |

| ドーハ中心部における倉庫用地の限界 | -0.5% | ドーハ都市圏、波及効果あり | 中期(2~4年) |

| 労働割当の厳格化に伴う出稼ぎライダーへの高依存 | -0.7% | 国内、都市部配送ゾーンへの深刻な影響 | 中期(2~4年) |

| LNGサイクルに連動した国際航空貨物運賃の変動 | -0.4% | 国際路線、速達プレミアムサービスへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インバウンド小包に対する厳格なIDベースの税関通関

カタール税関のアル・ナディーブ・プラットフォームはすべてのインバウンド小包に個人IDと商品コードの検証を義務付けており、地域の競合他社と比較して滞留時間が延長されています[4]The Peninsula、「税関、すべての手続きに安全な環境を整備」、thepeninsulaqatar.com。産業セキュリティおよびパスポートを含む複数機関による審査が摩擦を生じさせており、特に低額の電子商取引輸入品に影響しています。一時輸入品の関税免除承認には免除局からの事前通関が必要であり、ジャストインタイム在庫を複雑にしています。Milahaの認定経済事業者ステータスは、コンプライアンス投資が通関時間を40%短縮できることを示しており、他の事業者に対するモデルを提供しています。税関自身のデジタル化ロードマップは中期的にボトルネックを緩和する可能性がありますが、近期的な処理能力計画では、サービス水準への影響の可能性を考慮する必要があります。

労働割当の中での出稼ぎライダーへの高依存

2024年第12号法は出稼ぎライダーに上限を設けていますが、配送労働力の94%は外国人であり、事業者はプレミアム賃金での国民採用と技能向上を余儀なくされています。研修補助金が限られているため、運送会社はAIディスパッチシステムと電動自転車への資本を振り向け、人員ニーズを削減しています。カタール・フリーゾーン局と自律型電動モビリティフォーラムの連携により、電動バンと歩道ロボットの試験が加速しており、省力化技術への規制上の開放性を示しています。短期的にはコストが急騰する可能性がありますが、自動化により予測期間を通じて単位経済性が改善される見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアが他を上回る成長

電子商取引は2025年に42.56%のシェアを占めましたが、ワクチンおよびバイオ製剤のコールドチェーン・プロトコルを反映して、医薬品小包は2026年~2031年にCAGR 7.02%で拡大する見込みです。BFSI(銀行・金融サービス・保険)はドーハの金融ハブとしての地位に沿った安全な書類フローに依存しています。製造業の量は多様化アジェンダと中小企業の輸出プログラムによって増加しています。エネルギー、石油化学、政府機関が需要を補完し、運送会社にバランスの取れたセクターエクスポージャーを確保しています。

製薬荷主はGDP準拠の梱包と継続的な温度テレメトリを必要とし、受動的容器と検証済み冷蔵室への投資を促進しています。電子商取引プラットフォームはオムニチャネルモデルへと移行し、2時間配送の約束を果たすためにドーハのマイクロサイトに安全在庫を保有しています。銀行クライアントはコンプライアンス文書を保護するためにブロックチェーン電子航空貨物運送状(e-AWB)を採用し、製造業者はMROスペアパーツの予測的在庫補充を利用しています。

目的地別:国際成長が国内を上回る

国際輸送は2026年~2031年にCAGR 6.93%で成長すると予測されており、2025年にカタール宅配便・速達・小包市場シェアの63.52%を占めていた国内の拡大を上回ります。Qatar Airways CargoとCainiaoとの深化するパートナーシップにより、ドーハと中国のフルフィルメント・ハブが連結され、ネットワークのアジア向け輸送力が強化されています。ラス・ブフォンタス・フリーゾーンのクロスドッキング・プラットフォームにより、統合業者はドーハをGCCおよびアフリカ市場向けのトランスシップメント・ノードとして活用することができます。GCC統一ビザ政策とRwandAirおよびAirlinkへの航空会社出資により、未開拓のアフリカ回廊への到達範囲が拡大しています。国内活動は住所のデジタル化とコンパクトな地理的条件から恩恵を受けていますが、国際路線はより高い収益を獲得しサービス・イノベーションを牽引しています。

短距離の電子商取引小包が国際量を支配しており、高額の電子機器とファッションがドーハの24時間通関の約束を通じて東西を流通しています。税関の信頼性と20年間の税制優遇措置が地域本社を引き付け、ウンム・アルホール港を経由するマルチモーダル・ルーティングが航空貨物の変動をクッションします。国内成長はドーハとルサイルに集中しており、オンデマンドの食料品と医薬品がラストマイル量を支えています。国際の割合が上昇するにつれて、運送会社は電子商取引の密度最適化に対応した胴体貨物スペースと貨物機へと機材を再編しています。

配送速度別:速達需要が加速

速達サービスは2026年~2031年にCAGR 7.43%で成長し、2025年にカタール宅配便・速達・小包市場規模の70.42%を占めた非速達とのシェア差を縮小させる見込みです。政府の住所デジタル化とAIによる配送ルート最適化がラストマイルの不確実性を低減させ、2時間配送窓口のプレミアム価格設定を可能にしています。ヘルスケアのCAGR 7.02%(2026年~2031年)により、バイオ製剤向けの温度管理速達レーンが追加されます。非速達は、ウンム・アルホールの32平方キロメートルのロジスティクスパークでパレット単位の統合を活用することで、大口B2Bや廉価な電子商取引ティアにおける重要性を維持しています。

SnoonuとJahezの統合は、当日配送の食料品・薬局サービスが拡大する中での速達への転換を際立たせています。QuantiphiのAIハブは仕分けから出荷までの時間を25%短縮し、速達の運営コストを削減しています。非速達事業者はチェックアウト時に当日アップグレードのアップセルを行うハイブリッドモデルを展開し、基本量を維持しながら速度への価格弾力的な需要を取り込んでいます。

輸送重量別:軽量小包がミックスをリード

軽量小包は2025年の収益の65.88%を占め、建設・産業プロジェクトが加速する中で重量小包は2026年~2031年にCAGR 5.27%で成長しています。電子商取引の小型化により平均小包重量が3kg未満に保たれ、電動自転車による配送を可能にして排出量を削減しています。LNGプラントの改修に関連する重量小包は、特殊な吊り上げ機器とコンプライアンス研修への投資を促進しています。中量小包は付加価値の高い食品やファッションの中小企業輸出から恩恵を受けています。

車隊計画はこのミックスを反映しており、事業者は都市部の軽量小包密度向けに電動自転車と小型バンの資産を拡充する一方、産業コンサインメント向けにリフトゲートトラックを維持しています。AIベースの荷物採寸ツールが仕分け計画を最適化し、デッドスペースを最小化して1個あたりのコストを削減しています。フリーゾーン倉庫では重量クラス別にSKUをまとめて保管することができ、ピッキングおよびパッキングの生産性を向上させています。

輸送モード別:道路が航空に対抗して台頭

航空は2025年に35.32%のシェアを維持しましたが、都市部の配送サイクルの短縮とGCC道路回廊の整備を背景に、道路輸送は2026年~2031年にCAGR 6.76%での成長が見込まれています。ハマド国際空港の胴体貨物スペースは引き続き時間優先の輸出を支えていますが、特にサウジアラビアおよびUAEへの国際トラック輸送がコスト重視の路線で存在感を増しています。自律型電動モビリティフォーラムのフリーゾーンにおけるEVパイロットは、ラストマイル向け電動バンへの政策的な推進力を示しています。

ウンム・アルホール港のフィーダー接続を経由した海上輸送オプションは、運賃が急騰した際の航空から海上へのモード転換を提供しています。統合業者はAIディスパッチを展開し、速度とコストを動的に比較しながら輸送モード間で量を振り分けています。GCC税関の調和が進むにつれ道路回廊の信頼性が向上し、国境待ち時間が短縮され、繰り延べ小包の提案が強化されています。

モデル別:B2Cが支配的だがC2Cがニッチ市場を構築

B2Cは2025年の価値の57.84%を占め、堅調な電子商取引の流入に支えられていますが、ソーシャルコマース・プラットフォームの普及に伴い、C2Cは2026年~2031年にCAGR 3.44%を記録しています。直販ブランドはドーハを拠点としたマイクロ・フルフィルメントを活用して地域全体の配送時間帯を短縮しています。B2B需要はノース・フィールドLNG拡張と連動しており、スペアパーツ物流を促進しています。C2Cの成長は観光シーズンに急増し、400万人以上の訪問者を超える中で、ピアツーピアの販売者が住所のデジタル化を活用してドアステップ取引を実現しています。

事業者はC2Cの経済性を取り込むために、デジタルロッカーの集荷に対応した定額小型パケット・サービスを導入しています。B2Bレーンは製造業者と同期した定期購読型の在庫補充モデルを採用しています。B2Cの小包密度の高さがドローン配送のパイロットを持続させる一方、C2Cの安定性は小売の低迷期における量の平準化を提供しています。

地理的分析

ドーハ都市圏は小包輸送量の大部分を吸収しており、99ゾーンにわたるQARSに対応した宅配を活用しています。ルサイル市のスマートインフラ基盤は自律型配送回廊のパイロットを受け入れています。ラス・ラッファン、メサイード、アル・カラーナの工業地帯は、LNGおよび石油化学に関連した重量小包フローを生み出しています。フリーゾーンはネットワークリスクを分散させており、ラス・ブフォンタスは空港側のクロスドッキングを支え、ウンム・アルホールの32平方キロメートルは直接の高速道路接続を持つ海上輸送量を処理しています。

カタールが8兆5,000億米ドルのGDP市場の3,000km圏内に位置するという戦略的立地は、東西貿易航路のハブとしての地位を支えています。RwandAirおよびAirlinkへの航空会社出資により、高成長のアフリカ電子商取引回廊への到達範囲が拡大しています。GCC統一ビザ政策とサルワ国境の新施設により、サウジアラビアへのトラック輸送が合理化されています。コンパクトな地理的条件によりラストマイルの走行距離が短縮され、宅配車隊は1シフトあたり平均5回の配送を実現しており、GCC標準を上回っています。

政治的安定とAAの信用格付けが設備投資を呼び込んでおり、FedExが2025年7月に開設した1,249平方メートルの物流ハブは、地域ゲートウェイとしてのドーハへの信頼を体現しています。世界税関機構(WCO)に沿った税関コードを含む規制の近代化が、国境を越えた予測可能性を向上させています。フリーゾーンの賃料インセンティブと電力補助金が、ドバイ・サウスやキング・アブドゥラー経済都市などの競合ハブと比較して、ドーハの総コスト経済性を有利にしています。

競争環境

カタール宅配便・速達・小包市場は中程度の集中度を示しており、DHL、FedEx、UPS、Aramexなどのグローバル統合業者が、地場専業のSnoonuやQatar Postと競合しています。2024年にカタールのCEOの90%が生成AIを採用し、予測ルーティングと自動仕分けにおけるテクノロジー競争を加速させています。Qatar Airways CargoはIAG CargoおよびMASkargo との共同ビジネス協定を活用して輸送能力をプールし、相互予約オプションを拡充しています。JahezによるSnoonuの3億2,000万米ドルの買収は当日食料品配送における市場力を高め、国境を越えた統合のダイナミクスを示しています。

Milahaの税関との認定経済事業者認定により通関時間が最大40%短縮されており、コンプライアンスが差別化要因として機能しています。プロジェクトコストの最大40%をカバーするフリーゾーンのインセンティブが海外参入者を引き付け、提携を促しており、FedExのラス・ブフォンタスにおける新ハブがその磁力を体現しています。

自律型電動モビリティフォーラムとの連携に支えられたEV採用は、コストとカーボンリーダーシップをめぐる次の競争の場として浮上しています。統合が進む一部においても、国内第2階層の宅配便業者は医療検体や高級品などの特定セグメントでニッチな役割を維持しており、全体的な競争が激化しています。

カタール宅配便・速達・小包(CEP)産業リーダー

Qatar Post

Aramex

DHL Group

FedEx

United Parcel Service(UPS)

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年7月:FedExがカタール・フリーゾーン内に1,249平方メートルの地域物流施設を開設し、倉庫保管とグローバルネットワーク接続を統合しました。

- 2024年6月:Qatar Airways CargoとMASkargo が貨物共同ビジネスに関する覚書(MoU)に署名し、ドーハとクアラルンプール間のスケジュールを調整しました。

- 2024年2月:DHL Supply ChainとSaudi Aramcoが、MENA地域のエネルギー顧客向けの調達・物流合弁会社ASMOを設立しました。

- 2024年2月:UPSがQatar Airwaysからボーイング747-8型貨物機2機を購入し、2025年初頭に機材刷新のため就航予定です。

カタール宅配便・速達・小包(CEP)市場レポートの対象範囲

国内、国際は目的地によるセグメントとしてカバーされています。速達、非速達は配送速度によるセグメントとしてカバーされています。企業間取引(B2B)、企業対消費者(B2C)、消費者間取引(C2C)はモデルによるセグメントとしてカバーされています。重量輸送、軽量輸送、中量輸送は輸送重量によるセグメントとしてカバーされています。航空、道路、その他は輸送モードによるセグメントとしてカバーされています。電子商取引、金融サービス(BFSI)、ヘルスケア、製造、第一次産業、卸売・小売業(オフライン)、その他はエンドユーザー産業によるセグメントとしてカバーされています。| 国内 |

| 国際 |

| 速達 |

| 非速達 |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者間取引(C2C) |

| 重量輸送 |

| 軽量輸送 |

| 中量輸送 |

| 航空 |

| 道路 |

| その他 |

| 電子商取引 |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | 速達 |

| 非速達 | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者間取引(C2C) | |

| 輸送重量 | 重量輸送 |

| 軽量輸送 | |

| 中量輸送 | |

| 輸送モード | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | 電子商取引 |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- 宅配便・速達・小包 - 宅配便・速達・小包サービス(通称CEP市場)とは、小型貨物(小包/パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指します。これは(1)重量70kg/154ポンド未満の輸送品/小包/パッケージ、(2)企業顧客パッケージ(企業間取引(B2B)および企業対消費者(B2C))ならびに個人顧客パッケージ(C2C)、(3)非速達小包配送サービス(標準・繰り延べ)および速達小包配送サービス(日付指定速達・時間指定速達)、(4)国内および国際輸送の市場規模(米ドル)と市場量(小包個数)の全体像を示します。

- 人口統計 - 総市場需要規模を分析するため、人口増加と予測が調査され、この産業トレンドに提示されています。性別(男性/女性)、開発地域(都市/農村)、主要都市などのカテゴリーにわたる人口分布と、人口密度や最終消費支出(成長率とGDP比シェア)などの主要パラメータを表しています。このデータは需要と消費支出の変動、および潜在的な需要の主要拠点(都市)を評価するために使用されています。

- 国内宅配便市場 - 国内宅配便市場とは、出発地と目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界内にあるCEP輸送を指します。(1)軽量輸送、中量輸送、重量輸送を含む70kg/154ポンド未満の輸送品/小包/パッケージ、(2)企業顧客パッケージ(企業間取引(B2B)および企業対消費者(B2C))ならびに個人顧客パッケージ(C2C)、(3)非速達小包配送サービス(標準・繰り延べ)および速達小包配送サービス(日付指定速達・時間指定速達)の市場規模(米ドル)と市場量(小包個数)を示します。

- 電子商取引 - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じた電子商取引業者が宅配便・速達・小包(CEP)サービスに対して外部(アウトソーシング)に発生させる物流費用を示します。その範囲には(i)企業のオンライン顧客注文がフルフィルメントされるサプライチェーン、(ii)製造地点から消費者に配送される地点までの製品の流通プロセスが含まれます。在庫管理(繰り延べおよび時間優先)、出荷、配送の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の相関関係(統計的有意)があります。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品群、主要貿易相手国が、主要な貿易・物流インフラへの投資と規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSIプレイヤーが宅配便・速達・小包(CEP)サービスに対して外部(アウトソーシング)に発生させる物流費用を示します。CEPは機密文書やファイルの配送において金融サービス産業にとって重要です。このセクターの事業所は(i)金融取引(金融資産の創出、清算、所有権の変更を伴う取引)や金融取引の促進に従事、(ii)金融仲介、(iii)年金保険の引受によるリスクのプーリング、(iv)金融仲介、保険、従業員福利厚生プログラムを促進・支援する専門サービスの提供、(v)通貨管理(金融当局)に従事しています。

- 燃料価格 - 燃料価格の高騰は物流サービスプロバイダー(LSP)に遅延と混乱を引き起こす可能性がある一方、価格の下落は短期的な収益性の向上と消費者へのより良い条件の提供をめぐる市場競争の激化をもたらす可能性があります。そのため、調査期間中の燃料価格の変動が、その原因と市場への影響とともに調査・提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産(GDP)と主要経済セクター別の分布が、この産業トレンドに調査・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要貢献セクターを分析するため、産業連関表・供給利用表と併用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別名目国内総生産(GDP)の成長が、この産業トレンドに提示されています。このデータはすべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレイヤー(病院、診療所、医療センター)が宅配便・速達・小包(CEP)サービスに対して外部(アウトソーシング)に発生させる物流費用を示します。その範囲には、医薬品・医療用品(手術用品・器具、手袋、マスク、注射器、機器を含む)の繰り延べおよび時間優先の輸送に関わるCEPサービスが含まれます。このセクターの事業所は(i)医療ケアのみを提供するものを含み、(ii)訓練を受けた専門家によってサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスが関与し、(iv)産業に含まれる従事者の保有する学歴に基づいて定義されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドに提示されています。このデータはインフレ環境を評価するために使用されており、それはサプライチェーンの円滑な機能において重要な役割を果たし、タイヤの価格設定、ドライバーの賃金・福利厚生、エネルギー・燃料費、維持費、通行料、倉庫賃料、通関仲介手数料、輸送運賃、宅配便運賃などの物流運営コスト要素に直接影響するため、全体的な貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長分布(舗装対非舗装)、道路区分別道路延長分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港でのコンテナ取扱量、主要空港での取扱トン数などの変数が、この産業トレンドに分析・提示されています。

- 国際速達サービス市場 - 国際速達サービス市場とは、出発地または目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界内にないCEP輸送を指します。(1)軽量輸送、中量輸送、重量輸送を含む70kg/154ポンド未満の輸送品/小包/パッケージ、(ii)地域間および地域内輸送の市場規模(米ドル)と市場量(小包個数)を示します。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新利用可能データポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要な戦略的施策 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要な戦略的施策(KSM)と呼ばれます。これには(1)合意・協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)がリストアップされ、それらのKSMがこのセクションで調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、各国のグローバルな競争力を左右します。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが調査期間を通じて分析・提示されています。

- 製造 - このエンドユーザー産業セグメントは、製造業(ハイテク/テクノロジーを含む)プレイヤーが宅配便・速達・小包(CEP)サービスに対して外部(アウトソーシング)に発生させる物流費用を示します。考慮されるエンドユーザープレイヤーは、材料または物質を化学的、機械的、または物理的に変換して新製品を製造することに主として従事する事業所です。物流サービスプロバイダー(LSP)はサプライチェーン全体にわたる原材料のスムーズな流れを維持し、流通業者またはエンドカスタマーへの完成品の適時配送を実現し、ジャストインタイム製造のためのクライアントへの原材料の保管・供給において重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設業、不動産業、教育サービス、専門サービス(管理・廃棄物管理・法律・建築・エンジニアリング・設計・コンサルティング・科学的研究開発)が宅配便・速達・小包(CEP)サービスに対して外部(アウトソーシング)に発生させる物流費用を示します。物流サービスプロバイダー(LSP)は、必要な機器や資源の輸送、機密文書・ファイルの配送など、これらの産業への/からの時間優先の物資・書類の信頼性の高い輸送において重要な役割を果たしています。

- 第一次産業 - このエンドユーザー産業セグメントは、AFF(農業・漁業・林業)および採掘産業(石油・ガス、採石・鉱業)プレイヤーが宅配便・速達・小包(CEP)サービスに対して外部(アウトソーシング)に発生させる物流費用を示します。考慮されるエンドユーザープレイヤーは、(i)作物の栽培、家畜の飼育、木材の伐採、自然生息地からの魚類・その他の動物の漁獲、および関連する支援活動の提供に主として従事する事業所、(ii)石炭・鉱石などの固体鉱物資源、原油などの液体鉱物資源、天然ガスなどの気体資源を採掘する事業所です。ここで、物流サービスプロバイダー(LSP)は(i)生産者へのインプット(種子、農薬、肥料、機器、水)のメーカーまたはサプライヤーからの最適かつ継続的なフローのための取得、保管、取り扱い、輸送、流通活動において、また流通業者・消費者へのアウトプット(農作物、農産品)のスムーズなフローにおいて重要な役割を果たし、(ii)上流から下流までのすべての段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工品のある場所から別の場所への輸送において重要な役割を果たしています。これには、輸送・保管される商品の賞味期限に応じて必要に応じた温度管理および非温度管理の物流の両方が含まれます。

- 生産者物価インフレ - これは生産者の観点からのインフレ、すなわち一定期間にわたって産出物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されます。WPIは最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、経済界で広く使用されており、貿易、財政その他の経済政策の策定において重要と見なされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は市場の主要プレイヤーすべてについて三角測量または算出・提示されています。これは調査対象地域(レポートの範囲に応じた国または地域)における調査基準年に企業が獲得した宅配便・速達・小包(CEP)市場固有の収益を指します。企業の年次報告書やウェブページで報告された財務状況、サービスポートフォリオ、従業員数、車隊規模、投資額、事業展開国数、主要経済圏などの主要パラメータの調査・分析を通じて算出されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが参照され、産業・専門家とのインタラクションを通じて検証されています。

- 運輸・保管セクターのGDP - 運輸・保管セクターのGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数はこの産業トレンドにおいて価値(米ドル)およびGDP比シェア(%)という形で調査期間を通じて調査・提示されており、投資、動向、現在の市場状況に関する簡潔で関連性の高いコメンタリーでデータを補完しています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及の拡大、および可処分所得の増加により、世界的に電子商取引市場が著しく成長しています。オンライン購入者は注文品の迅速かつ効率的な配送を求めており、特に電子商取引フルフィルメントサービスを中心に物流サービスの需要が高まっています。そのため、調査対象地域(レポートの範囲に応じた国または地域)の流通取引総額(GMV)、過去の成長と予測、電子商取引産業における主要商品群の内訳がこの産業トレンドに分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に転換することを含み、物流産業は原材料の工場への効率的なフローおよび製造品の流通業者・消費者への輸送を確保します。両産業の需給は相互に密接に結びつき、シームレスなサプライチェーンに不可欠です。そのため、総付加価値額(GVA)、主要製造セクターへのGVAの内訳、および調査期間における製造業の成長がこの産業トレンドに分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、オフライン販売チャネルを通じた卸売業者と小売業者が宅配便・速達・小包(CEP)サービスに対して外部(アウトソーシング)に発生させる物流費用を示します。考慮されるエンドユーザープレイヤーは、一般的に変形なしで商品の卸売または小売に主として従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、原材料の調達から製品の生産拠点から流通業者、最終的にエンドカスタマーへの信頼性の高い輸送において、原材料調達、輸送、注文フルフィルメント、倉庫保管・在庫管理、需要予測、在庫管理などの活動をカバーして重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて道路に作用する総荷重(重量)を指します。世界中で軸重監視を確保するシステムが整備されており、関連規制当局が定めた限度を超えた場合には罰則・罰金が科される可能性があります。道路による貨物輸送において、軸重限度に関する知識はコストの重要な決定要因となります。それは(i)利益を最大化するための最適な積載量の設定、(ii)限度超過および関連する罰金の回避、(iii)車両の摩耗・破損の回避、(iv)顕著な公共の維持・修繕コストをもたらす路面損傷の回避、(v)より良いターンアラウンドタイムの達成に活用できます。 |

| 帰り荷 | 帰り荷(バックホール)とは、輸送車両が元の目的地から元の出発地点への帰路の動きであり、地域の貨物エコシステムの可視性に応じて、フルロード、部分ロード、または空荷(全部または一部の行程)の積荷を含む場合があります。この点において、出発地点への空コンテナの輸送(デッドヘッディングと呼ばれる)も重要な要素であり、地理全体でのコンテナ不足を考慮するとコストの上昇と最適でない利益ポテンシャルの達成につながります。一般的に、運送業者は帰り荷の輸送を確保するために帰路の割引を提供します。 |

| 船荷証券(BOL) | 船荷証券は、積荷の受領を確認するために運送業者から荷送人に発行される法的契約書であり、両当事者間の運送契約の証拠となります。大まかにはそれは(i)輸送される貨物の種類、数量、その他の仕様、(ii)輸送先および輸送の条件、(iii)保険や通関目的に使用できる輸送処理に必要なすべての情報を含む運送業者とドライバー、(iv)貨物が損傷なしで荷受人への輸送準備が整っているという保証を詳述しています。この点において、ハウス船荷証券(HBL)は荷送人への輸送のための品目の受領を確認するために貨物運送代理人または船舶非運航共有者(NVOCC)が発行する文書です。複数の荷送人からの輸送が関係する場合、マスター船荷証券(MBL)が関与する場合があり、これは運送業者(共通目的地へ)が取り扱うすべての輸送のまとめた版であり、運送業者から貨物運送代理人または荷送人(輸送を予約した者に応じて)に発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を供給するプロセスです。入荷する燃料の積み込みと利用可能な船内タンク間への分配のロジスティクスが含まれます。この点において、(i)バンカー燃料は技術的には船舶で使用される任意の種類の燃料油です。その名称は燃料が保管される船舶や港のコンテナに由来しており、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクになっています。(ii)バンカーとは船舶上の燃料保管のためのスペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を行う人物です。(iv)バンカーコールは貨物船がバンカー油や物資を受け取るために港に停泊または接岸する際に行われます。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングはバンカー寄与金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷送人に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両による他の国の国内領土上での輸送。カボタージュ法は、自国に登録された、時には自国で建造・乗組みされた車両のみが国内貨物輸送を取り扱うことを義務付ける場合がありますが、規制は産業・商品群・国によって異なり、外国登録車隊が対応できるカボタージュの最大許容割合を規定することがあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーンまたはサプライチェーンセグメント)全体における企業の内部人員、ビジネスパートナー、顧客間の電子的に実現されたビジネスインタラクションを説明し、(ii)新しいテクノロジーを効率的に使用することでグローバル経済を活用するための供給・流通チャネルの最適化です。Cコマースの利点には(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにする物理的チャネルとの技術統合、(iii)ウェブを仲介として使用した在庫・製品仕様などの情報交換の増加、(iv)より広いオーディエンスへのリーチによる競争力の向上などがあります。ピアツーピアコマースとも呼ばれるCコマースの例には、(i)消費者が互いに物を賃貸できる企業、またはMeta(旧Facebook)マーケットプレイスなどの中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやChipotleなどの多数の大手ブランドと提携してファストフードの配送を提供し、Cコマースにビジネスモデルを構築したケースが含まれます。彼らはその後配送サービスをレストランから小売業者にまで拡大し、企業に「フリート」のドライバーも提供しています。 |

| 宅配便 | 国内または国際的に商業契約ベースで物品または書類の迅速なドアツードア集荷・配達サービスを提供する宅配便(70kgまでのパッケージ/小包/輸送品)を配達するビジネス・企業。例:DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど。 |

| クロスドッキング | クロスドッキングとは、物流管理において、入荷する配送車両から荷卸しし、資材を従来の倉庫物流の実践を省いて直接出荷配送車両に積み込む慣行であり、時間とコストを節約します。入荷と出荷の動きの緊密な同期が必要です。倉庫保管・在庫管理(および関連する付加価値サービス)に関わるコストの削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両によって実施される2つの異なる国間の国際輸送。第三国とは積地/出発地および卸地/到着地以外の国です。クロストレード法は国際貨物輸送をそれぞれの国の登録車両(時には自国で建造・乗組みされた車両)が担うことを義務付ける場合がありますが、規制は産業・商品群・国によって異なり、外国登録車隊が対応できるクロストレードの最大許容割合を規定することがあります。 |

| 通関 | 通関とは、税関で積荷を申告・通関させるプロセスです。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質による必要書類の提出など、税関当局による特定の手続きを経て貨物を通関させる手続きが含まれます。この点において、通関業者とは輸出入業者を代理して行動するために各国の当該省庁の認可を受けた個人または企業です。 |

| 危険物 | 危険物(有害物質またはHAZMATとも呼ばれる)には、引火性液体・固体、気体(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・物品、水と接触すると引火性ガスを発生する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・物品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは(i)貨物/輸送品/積荷/宅配便輸送の最初の段階、(ii)商業者の施設または倉庫から、商品が転送される次のフルフィルメントセンター/倉庫/ハブへの商品の輸送、(iii)地域流通センターから店舗への商品の出荷(小売業者の場合)、(iv)工場または製造拠点から流通センターへの完成品の輸送(製造業者の場合)、(v)エンドカスタマーの自宅または店舗からの商品の集荷と倉庫または保管場所への移動(引越業者)、(vi)小売業者から商品が集荷され、エンドコンシューマーに配送するためのサードパーティ物流プロバイダーまたは宅配便サービスプロバイダーへの転送プロセス(電子商取引)を指します。パッケージが次の倉庫または宅配便のハブに到達すると、仕分けされてカスタマーのドアステップに到達するまでさらに輸送されます。例えば、UPSを宅配便として選択した場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品の配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、フルフィルメントセンター)から最終目的地(通常は個人の住居・小売店・企業・小包ロッカー)に移動する際の配送プロセスの最終ステップを指します。商品、ビジネスモデル、その他の要因によって輸送ごとに異なりますが、ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスに関わる総コストの約半分を占めます。 |

| ミルクラン | ミルクランとは、物流に適用されたリーン管理原則を用いて、さまざまなサプライヤーから1人の顧客へと混合積荷を輸送するための配送方法です。各サプライヤーが週1回1社の顧客のニーズを満たすためにトラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客の積荷を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳加工会社への配送のために牛乳を収集していた酪農業界の慣行からその名称を得ました。ミルクランは物流を処理するためのより効率的な方法となりますが、適切な計画が必要です。ルートが異なる企業の製品を含む場合、コスト分担や協力配送体制のその他の側面についての合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 多国間混載 | 多国間混載(MCC)とは、異なる原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入するが、より経済的なFCL運賃を活用したい企業に最も適しています。コスト面以外の利点には(i)各原産地から最終目的地までの物流を心配することなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)事業運営のために多くの異なる国から最も適したサプライヤーを選択できる能力が含まれます。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要とされる柔軟性を提供します。 |

| クイックコマース | クイックコマース(Qコマースとも呼ばれる)は、通常1時間以内の迅速な配送を重視する電子商取引の一形態です。クイックコマースサービスを提供する企業は垂直統合モデルを持つ場合もあれば、サードパーティの配送プラットフォーム(アウトソーシング物流)を使用する場合もあります。その利点には(i)競争力のある独自の販売提案(USP)、(ii)より高い利益率を獲得する可能性、(iii)より良い顧客体験、(iv)製品の確実な可用性、(v)トレーサビリティ、(vi)スケーラビリティがあります。 |

| リバースロジスティクス | リバースロジスティクスとは、商品を顧客から販売者または製造業者に戻すサプライチェーン管理の一形態であり、循環経済の原則(3R)、すなわちリサイクル、再利用(用途転換、再販)、削減または修理を含む場合があります。この点において、リバースコマース(またはリコマース)とは、以前に所有されていた商品を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用、リサイクル、または再販する買い手に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な市場実績データに対してテストされます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目価格ベースです。インフレーションは価格設定の一部と見なされており、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の幅広いネットワークを通じて検証されます。回答者は市場の全体像を描くために階層と機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム