北米クーリエ、エクスプレス、および小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

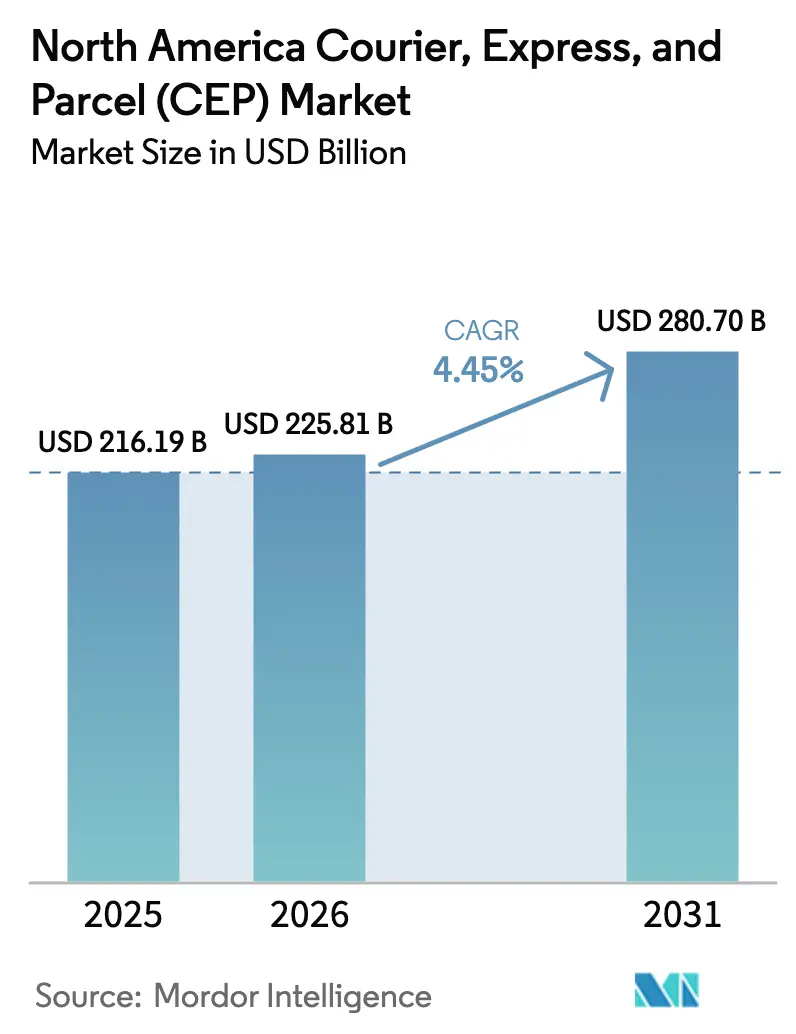

| 基準年の市場規模 (2025) | 216.19 十億米ドル |

| 市場規模 (2026) | 225.81 十億米ドル |

| 市場規模 (2031) | 280.7 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米クーリエ、エクスプレス、および小包(CEP)市場分析

北米クーリエ、エクスプレス、および小包市場規模は2026年に2,258億1,000万米ドルと推定され、2025年の2,161億9,000万米ドルから成長し、2031年予測では2,807億米ドルへと2026年~2031年にかけてCAGR 4.45%で成長しています。2024年の収益縮小により、主要キャリアは数量追求からプレミアムサービス、キャパシティ合理化、および規律ある価格設定を通じた利益率保護へとシフトしました。Eコマース普及率の成熟に伴い国内需要は横ばいとなっていますが、大規模な都市小売業者にとって当日および翌日フルフィルメントがベースラインとなったため、エクスプレスサービスは急速に成長しています。メキシコへのニアショアリング、ピアツーピアマーケットプレイスの台頭、および厳格なヘルスケアコールドチェーンニーズが相まって、域内全体で新たな高利回り小包フローを生み出しています。DSVによるDB Schenkerの140億3,000万ユーロ(157億8,000万米ドル)買収を通じて統合が加速しており、ネットワーク規模と統合フレート・小包能力が将来のリーダーシップを左右することを示しています。

主要レポートのポイント

- 目的地別では、国内出荷が2025年の北米クーリエ、エクスプレス、および小包市場シェアの74.62%を占め、国際小包は2026年~2031年にかけてCAGR 4.76%で成長すると予測されています。

- 配送速度別では、エクスプレスサービスが2025年の収益の23.18%を占め、2026年~2031年にかけてCAGR 5.1%を達成する見込みです。

- モデル別では、企業対消費者(B2C)配送が2025年に54.62%のシェアを獲得しており、消費者間(C2C)小包は2026年~2031年にかけてCAGR 3.25%で成長しています。

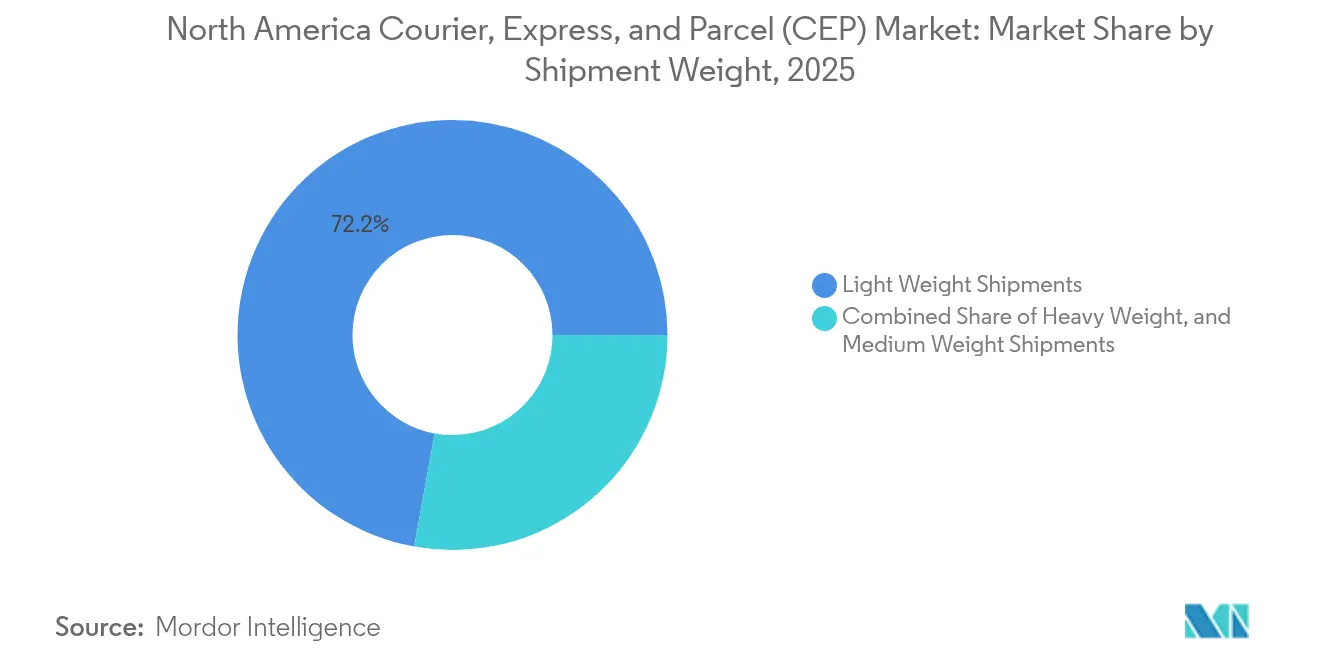

- 出荷重量別では、軽量小包が2025年に72.15%のシェアを占め、中量箱は2026年~2031年にかけてCAGR 3.29%で拡大する見込みです。

- 輸送手段別では、道路輸送が2025年の北米クーリエ、エクスプレス、および小包市場規模の50.74%を占め、航空貨物は2026年~2031年にかけてCAGR 3.72%で成長すると予測されています。

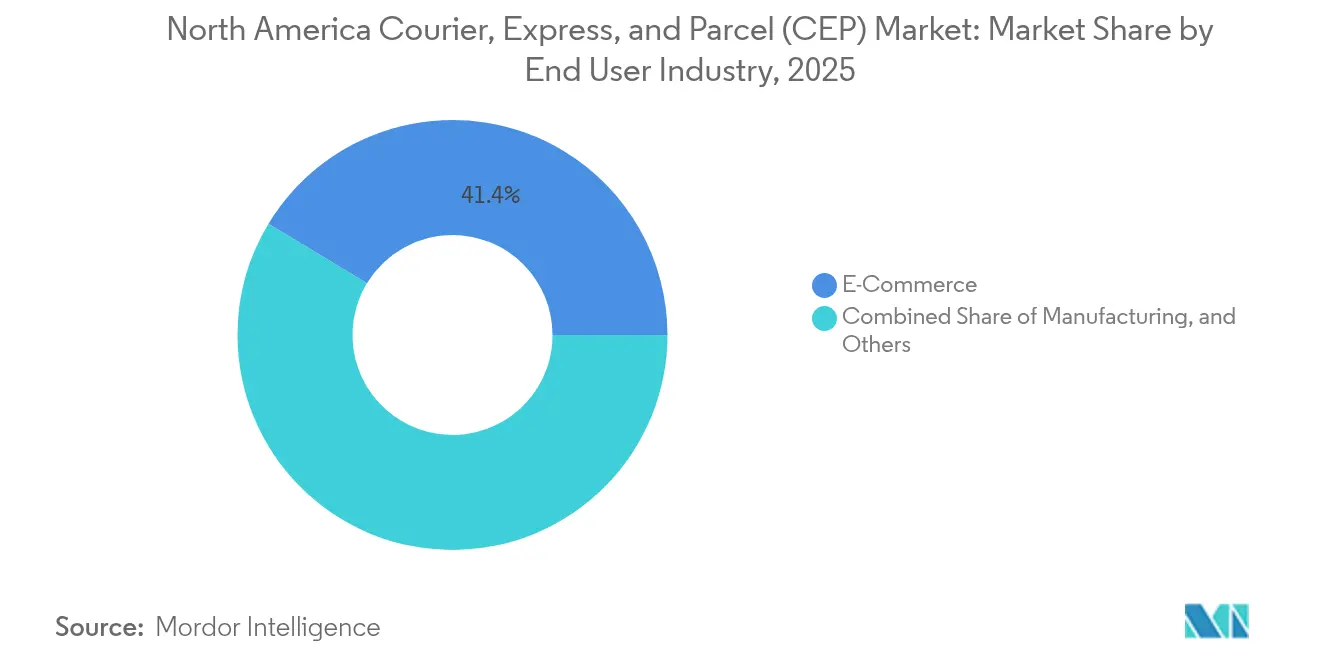

- エンドユーザー産業別では、Eコマースが2025年収益の41.35%を生み出し、ヘルスケアが2026年~2031年にかけてCAGR 4.62%で最高成長を記録しています。

- 国別では、米国が2025年に89.05%のシェアを支配しており、メキシコが2026年~2031年にかけて最速のCAGR 6.12%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米クーリエ、エクスプレス、および小包(CEP)市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマースの急成長とオムニチャネル小売 | +1.8% | 米国都市回廊 | 中期(2〜4年) |

| 密集した都市圏における当日・翌日配送需要 | +1.2% | ニューヨーク、トロント、メキシコシティ | 短期(2年以内) |

| 先進的ラストマイル技術(ドローン、ロッカー、自動運転車) | +0.8% | 米国パイロット都市、一部カナダ主要都市圏 | 長期(4年以上) |

| バイオ医薬品向けヘルスケアコールドチェーンの拡大 | +0.9% | 農村部を含む地域全体 | 中期(2〜4年) |

| メキシコのニアショアリングによる北米域内小包フローの促進 | +1.1% | 米墨国境、メキシコ産業ハブ | 中期(2〜4年) |

| マイクロフルフィルメントハブによる小包密度の向上 | +0.7% | 北米主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長とオムニチャネル小売

小売Eコマースの成長は鈍化しているかもしれませんが、オムニチャネル戦略は小包タッチポイントを増やし、出荷元を多様化しています。Amazonは2025年までに受入ノード数を20に拡大し、伝統的なキャリアが特化した高利益率サービスに注力することを余儀なくさせる小売業者の自社物流を強調しています。FedExのNetwork 2.0はエクスプレスサイトとグラウンドサイトを統合し、年間20億米ドルのコスト削減とより高いサービスアジリティを実現しています。都市部のマイクロフルフィルメントは小包密度を向上させ、荷主が料金について厳しく交渉する中でもラストマイルの単位コストを削減しています。カリフォルニア州の先進クリーントラック規則などの環境規制は、フリート更新の緊急性を高めながら、小規模な競合他社に対する参入障壁を生み出しています[1]「先進クリーントラック規則」、カリフォルニア州大気資源委員会、arb.ca.gov。

密集した都市圏における当日・翌日配送需要

プレミアムサービスへの需要は引き続き底堅く、大都市圏の消費者の73%が当日配達に追加料金を支払う意思があります。キャリアはこれに対応するため、40,000か所以上のアクセスポイントロッカーを展開し、歩道での自律型ロボットのパイロット実証を実施しています。サンタモニカ、ポートランド、バンクーバーのゼロエミッション配送地区はフリートの電動化を義務付けており、高い資本投資が求められますがルーティングのイノベーションも促進しています。2024年第4四半期のピーク時サーチャージは15〜20%に上昇し、時間的に重要な配送に対しては顧客が価格上昇を許容することが証明されました[2]「UPS基本協定2023年」、国際トラック運転手組合、teamster.org 。

先進的ラストマイル技術(ドローン、ロッカー、自動運転車)

UPS Flight Forwardは2024年までに10,000回の商業用ドローン飛行を達成し、当初は医療用品向けでしたが現在は小売小包にも拡大しています。AmazonハブスマートロッカーはAmazonは50,000か所以上に設置されており、FedEx OnSiteの20,000か所のパートナーカウンターは自宅外での集荷の利便性を拡大しています。NuroおよびWaymoの自動運転バンは有望性を示していますが、大量展開を先延ばしにする規制整備の課題に直面しています。カナダの規制サンドボックスにより、早期採用者はコンプライアンス面で先行優位性を獲得し、国境を越えた基準の形成に貢献しています。

バイオ医薬品向けヘルスケアコールドチェーンの拡大

バイオ医薬品および個別化治療薬は厳格な温度管理を必要とし、小包の利回りを高めています。UPS Healthcareはコールドチェーン強化に5億米ドル超を投資し、臨床試験物流を強化するためにMarkenを18億米ドルで買収しました。DHL のCRYOPDP買収は細胞遺伝子療法向けの凍結保存対応能力を向上させています。米国食品医薬品局(FDA)およびヘルスカナダはバリデートされたレーンを義務付けており、認証とIoTベースの逸脱アラートが必須要件となり、新規参入者から既存事業者を守っています。

抑制要因影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 燃料費および人件費のインフレ | -1.4% | 農村部で最も顕著な地域全体 | 短期(2年以内) |

| 国境を越えた規制の複雑性 | -0.8% | 米墨国境、米加回廊 | 中期(2〜4年) |

| 都市部の渋滞課金・ゼロエミッションゾーン | -0.6% | 北米主要都市 | 中期(2〜4年) |

| 小売業者の自社配送ネットワークによる利益率圧迫 | -0.5% | 米国都市市場、カナダへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

燃料費および人件費のインフレ

2024年にディーゼル価格の変動により燃料サーチャージが12〜18%上昇しました。長距離路線でのドライバー離職率は90%を超え、年間8〜12%の賃金上昇を余儀なくされ、コスト圧力が定着しています。2023年の全米トラック運転手組合とUPSの協定だけで5年間にわたって300億米ドルの人件費が追加され、コモディティ化されたレーンでのキャリアの価格設定力を上回っています。自動化と動的ルーティングは助けになりますが、近期では利益率が圧迫されたままです[3]「ゼロエミッション配送ゾーンパイロット」、サンタモニカ市、santamonica.gov。

国境を越えた規制の複雑性

米国・メキシコ・カナダ協定(USMCA)は関税上限を引き下げていますが、特にEコマース中小企業にとって小包通関を遅らせる原産地規則の書類手続きが残っています。カナダの税関近代化は新たなEDIプラットフォームとスタッフの再訓練を必要とし、コンプライアンスコストを高めています。異なる排出規制により、キャリアは回廊ごとに複数のトラック仕様を管理することを余儀なくされ、フリートの複雑性が増しています[4]「メキシコ物流ガイド」、国際貿易局、trade.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアの加速によって挑戦されるEコマースのリーダーシップ

Eコマースは2025年の小包収益の41.35%を生み出しましたが、小売業者の自社配送による圧力に直面しています。ヘルスケアのCAGR 4.62%(2026年~2031年)は、収益プレミアムを求めるバイオ医薬品、診断薬、および在宅治療キットに支えられ、最も有利な業種として位置付けられています。ヘルスケアレーンの北米クーリエ、エクスプレス、および小包市場規模は、低コスト参入者を阻む厳格なチェーン・オブ・カストディ規制の恩恵を受けています。

IoTセンサーの展開とGDP準拠倉庫が競争上の堀を構築しています。金融サービスおよび製造業の取引がこれに続き、速度よりもトレーサビリティを必要とする文書や少量コンポーネントに対して安全なクーリエサービスを活用しています。

目的地別:国内優位にもかかわらず国境を越えた成長が加速

国内小包は2025年の北米クーリエ、エクスプレス、および小包市場の74.62%のシェアを維持し、根付いた域内商業を強調しています。国際輸送は規模が小さいものの、USMCAの簡素化とメキシコの工場ブームに後押しされてCAGR 4.76%(2026年~2031年)で上回る勢いで成長する見込みです。その勢いが国境を越えた移動における北米クーリエ、エクスプレス、および小包市場規模を引き上げ、南部回廊に向けてネットワーク設計を再形成しています。

国境ゲートウェイでのキャパシティ増強、ドローン回廊実験、および書類不要の税関パイロットが所要時間を短縮し、高価値の電子機器や衣料品の輸出業者がLTL(積み合わせ貨物)より小包を選ぶよう誘引しています。キャリアは中小企業に代わって関税やコンプライアンスを管理する際に利回りプレミアムを獲得しています。これらの要因を合わせると、サービスポートフォリオを基本輸送以外にも拡大し、国際レーンにおける次の成長の波を定着させています。

配送速度別:数量制約にもかかわらずエクスプレスサービスがプレミアムを獲得

非エクスプレス小包が2025年のフローの76.82%を占めていますが、エクスプレス出荷はプレミアムサーチャージによって不釣り合いな利益をもたらしています。このセグメントのCAGR 5.1%(2026年~2031年)は、速度ベースの料金への消費者の定着した許容度とB2Bの遅延カットオフフルフィルメントへの緊急性を反映しています。標準配送のコモディティ化が進む中、時刻確定サービスは利益率を守っています。

景気の軟調さの中でもピーク時のエクスプレスサーチャージ15〜20%が定着したことは、価格弾力性が限定的であることを示しています。マイクロフルフィルメント、ドローンレーン、および夜間仕分け波がサイクルタイムを短縮し、コストを膨らませることなく当日配達を約束できるようにしています。結果として生まれたスピードと効率のバランスが、2030年までのエクスプレス拡大を持続させています。

出荷重量別:軽量小包が優勢を維持しながら中量セグメントが加速

軽量小包は2025年に72.15%のシェアを保持し、宅配バン向けに最適化された電子機器・衣料品の出荷を反映しています。中量カートンはメキシコのニアショアリングに関連した家具フラットパックや工場部品キットにより、CAGR 3.29%(2026年~2031年)で成長すると予測されています。容積重量価格改定と自動仕分けアームにより、小包ネットワークでより重い箱に対応できるようになり、キャリアはかつて貨物業者に限定されていたカテゴリーを取り込めるようになっています。

包装の再設計により無駄なスペースが削減され、小売業者はより多くのSKUを軽量ティアに収められるようになっています。一方、オンデマンド製造は依然として中量フローを押し上げています。これらの相反する力が軽量小包の優位性を維持しつつも、ミックスの多様性と収益の安定性を広げています。

輸送手段別:航空セグメントの加速にもかかわらず道路ネットワークが優勢

陸上輸送は、密度の高い州間インフラとマイル当たりコストにより、2025年の金額の50.74%でリーダーの座を維持しました。しかし航空は、国境を越えた緊急性とヘルスケアの義務付けが速度重視の貨物を押し上げ、CAGR 3.72%(2026年~2031年)でより速い成長を記録しています。航空輸送と地域クーリエを組み合わせた柔軟なカットオフ協定により、わずかなコスト増加で通過時間を1日短縮できるハイブリッドモデルが実現しています。

持続可能な航空燃料の試験と電動フィーダー航空機プロジェクトは、将来の炭素課税から航空オプションを守る可能性のある排出削減を約束しています。陸上フリートも都市部のゼロエミッション規制に対応したバッテリー電気バンへの移行を進め、短距離レーンでのリーダーシップを守っています。

モデル別:ソーシャルコマースによるC2Cの混乱に直面するB2Cの優位性

企業対消費者(B2C)小包は2025年収益の54.62%を占め、20年にわたるオンライン小売の規模を証明しています。しかし消費者間(C2C)の発送はデジタルリセールとピアマーケットプレイスがソーシャル的な人気を得るにつれ、CAGR 3.25%(2026年~2031年)で成長しています。C2Cにおける北米クーリエ、エクスプレス、および小包市場シェアは2030年にかけて段階的に上昇するでしょう。

プラットフォーム統合型配送ラベル、簡素化された関税閾値、および玄関先での集荷オプションが一般出品者の摩擦を低減しています。キャリアはこの新興しつつも拡大しているフローストリームでプレミアム料金を獲得するため、返品、認証、および価値保護のアドオンを開発しています。

地域分析

米国は2025年収益の89.05%で北米クーリエ、エクスプレス、および小包市場を支え、当日サービスと精巧な返品管理を求める密集した大都市圏クラスターによって牽引されています。都市部のゼロエミッション規制は電気バンの採用を促進し、設備投資配分とルーティングソフトウェアのアップグレードに影響を与えています。一方、税関改革とドローンサンドボックスはカナダを自動化された国際越え専用レーンのテストベッドとして位置付け、米国の規制ロードマップへの波及効果を生み出しています。

メキシコは2026年~2031年のCAGR 6.12%で域内の成長エンジンを提供しています。2023年の361億米ドルの海外直接投資(FDI)が新たな自動車、電子機器、繊維製品の輸出を生み出し、それぞれが北向きおよびメキシコ国内を移動する高頻度小包を生み出しています。ペソ安はオンラインストアフロントを通じて販売されるメキシコ商品への米国の需要を高め、C2CおよびSMEフローを増幅させています。国境の両側の専用仕分けホールは通関時間を短縮し信頼性を向上させており、薄い在庫バッファーで運営するファッションおよび電子機器販売業者にとって重要な要素です。

中央アメリカの小国は、道路接続の改善とデジタル税関を通じてUSMCA主導の回廊に乗り込んでいますが、低い基盤からのスタートです。これらの国々がオーバーフロー生産地およびニアショアサービスセンターとしての役割を果たすことで、北米クーリエ、エクスプレス、および小包市場の地理的フットプリントは徐々に拡大しますが、近期の数量は3つの主要国に集中したままです。

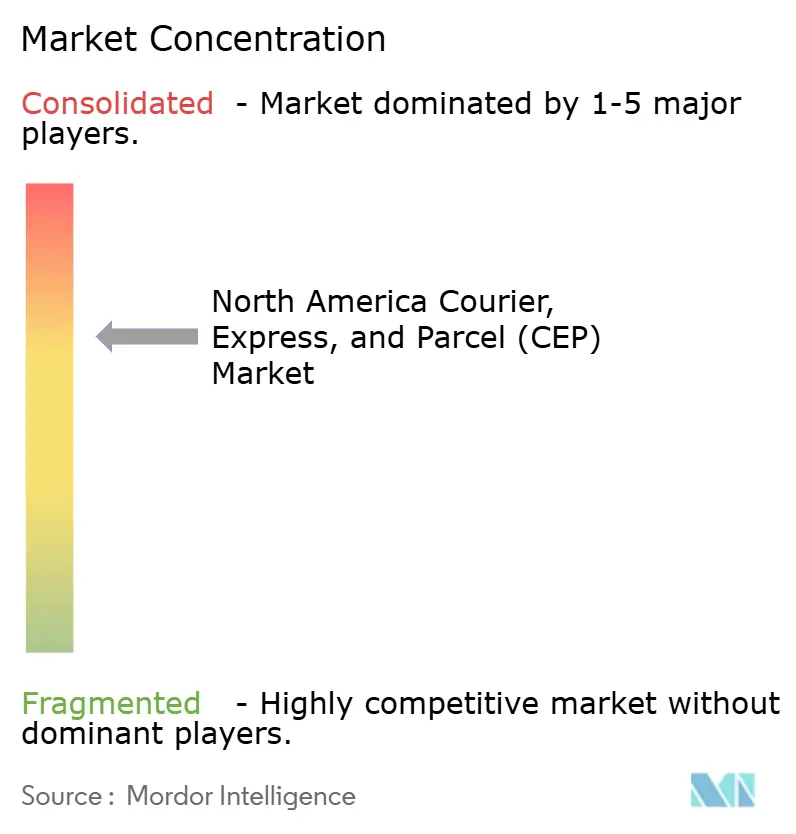

競合環境

市場集中度は中程度の統合状態にあります。UPS、FedEx、およびUSPSは基盤的な存在ですが、2024年の収益低下は景気循環的な逆風への感応度を露呈しました。戦略的統合が市場を再形成しています:DSVによるDB Schenkerの買収はフレート・小包の巨大企業を形成しています。このような規模は、航空機リース業者、車両メーカー、および技術ベンダーに対する交渉力を高め、コストリーダーシップを強固にしています。

技術投資が経営陣の最優先事項となっています。FedExは統合仕分けのためにNetwork 2.0に20億米ドルを充当し、UPSはヘルスケアグレードの施設に5億米ドル超を投入しています。両社は自律走行地上車両とルートレベルAIのパイロット実証を通じて運営上の無駄を削減しています。中堅事業者のTFI Internationalは、小包の正面衝突を回避するためにニッチな重量貨物資産を追求しており、カナダポストは差別化のためにカーボンニュートラルなラストマイルサービスを試験しています。

Amazon LogisticsおよびWalmart GoLocalを含む小売業者の物流自社構築は、採算性の高い都市レーンを選り好みすることで競争を激化させています。既存キャリアは付加価値サービス(設置、メキシコでの代金引換、金融ハブでの高価値出荷エスコート)を通じてシェアを守っています。市場の競争力学は水平的統合と垂直的専門化の融合です。

北米クーリエ、エクスプレス、および小包(CEP)産業リーダー

DHL Group

Fedex

United Parcel Service of America, Inc.(UPS)

TFI International Inc.

米国郵便公社(USPS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:FedExはNetwork 2.0を導入しました。これはエクスプレスとグラウンド事業を統合してコストとサービスを改善するための20億米ドルのプログラムです。

- 2025年1月:DHL はバイオ医薬品顧客向けの超低温能力を強化するため、7億5,000万米ドルのCRYOPDP買収を完了しました。

- 2024年11月:TFI InternationalはDasekeの重量貨物部門を8億米ドルで買収し、専門輸送のリーチを拡大することを完了しました。

- 2024年8月:J.B. Huntは5,000コンテナのインターモーダル拡張を開始し、北米全体で新たな鉄道パートナーシップを追加しました。

北米クーリエ、エクスプレス、および小包(CEP)市場レポート範囲

目的地のセグメントとして国内、国際がカバーされています。配送速度のセグメントとしてエクスプレス、非エクスプレスがカバーされています。モデルのセグメントとして企業間(B2B)、企業対消費者(B2C)、消費者間(C2C)がカバーされています。出荷重量のセグメントとして重量出荷、軽量出荷、中量出荷がカバーされています。輸送手段のセグメントとして航空、道路、その他がカバーされています。エンドユーザー産業のセグメントとしてEコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他がカバーされています。国のセグメントとしてカナダ、メキシコ、米国がカバーされています。| 国内 |

| 国際 |

| エクスプレス |

| 非エクスプレス |

| 企業間(B2B) |

| 企業対消費者(B2C) |

| 消費者間(C2C) |

| 重量出荷 |

| 軽量出荷 |

| 中量出荷 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| 非エクスプレス | |

| モデル | 企業間(B2B) |

| 企業対消費者(B2C) | |

| 消費者間(C2C) | |

| 出荷重量 | 重量出荷 |

| 軽量出荷 | |

| 中量出荷 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| 国 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 |

市場の定義

- クーリエ、エクスプレス、および小包 - クーリエ、エクスプレス、および小包サービス(CEP市場とも呼ばれる)は、小口貨物(小包・パッケージ)の輸送に特化した物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド以下の出荷物・小包・パッケージ、(2)企業顧客向けパッケージ(企業間(B2B)および企業対消費者(B2C))ならびに個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準および延期型)ならびにエクスプレス小包配送サービス(日付確定エクスプレスおよび時刻確定エクスプレス)、(4)国内および国際出荷の全体的な市場規模(米ドル)と市場数量(小包数)を捉えています。

- 人口統計 - 市場の総アドレス可能市場需要を分析するため、人口増加と予測がこの業界トレンドで研究・提示されています。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(成長率およびGDP比%)などの主要パラメーターを表しています。このデータは需要と消費支出の変動、および潜在需要の主要集積地(都市)の評価に使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、出発地と目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界内にあるCEP出荷を指します。(1)軽量出荷、中量出荷、重量出荷を含む70kg/154ポンド以下の出荷物・小包・パッケージ、(2)企業顧客向けパッケージ(企業間(B2B)および企業対消費者(B2C))ならびに個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準および延期型)ならびにエクスプレス小包配送サービス(日付確定エクスプレスおよび時刻確定エクスプレス)の市場規模(米ドル)と市場数量(小包数)を捉えています。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じてEコマース事業者がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部委託物流支出を捉えています。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配送地点までの製品の流れが含まれます。在庫管理(延期型および時間的に重要なもの)、輸送、および流通の管理が含まれます。

- 輸出トレンドおよび輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の相関関係があります(統計的に有意)。したがって、この業界トレンドでは、主要な貿易・物流インフラ投資および規制環境の影響とともに、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI事業者がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部委託物流支出を捉えています。CEPは機密文書やファイルの輸送において金融サービス業界にとって重要です。このセクターの事業所は(i)金融取引(すなわち、金融資産の創出、清算、または所有権変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金および保険の引き受けによるリスクの集積、(iv)金融仲介、保険、および従業員福利厚生プログラムを支援または促進する専門サービスの提供、(v)通貨コントロール(金融当局)に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延や混乱をもたらす可能性があり、一方で価格下落は短期的な収益性の向上と消費者への最良条件提供に向けた市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は見直し期間にわたって研究され、その原因と市場への影響とともに提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産(GDP)およびその主要経済セクターへの分布が、この業界トレンドで研究・提示されています。GDPは物流産業の収益性・成長と正の相関関係にあるため、このデータは主要な物流需要貢献セクターを分析するための産業連関表・供給・使用表と連携して使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別名目国内総生産(GDP)成長がこの業界トレンドで提示されています。このデータはすべての市場エンドユーザー(考慮される経済セクター)からの物流需要成長を評価するために利用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケア事業者(病院、クリニック、医療センター)がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部委託物流支出を捉えています。範囲には医療用品・物資(手袋、マスク、注射器、機器などの手術用品および器具)の延期型および時間的に重要な輸送に関与するCEPサービスが含まれます。このセクターの事業所は(i)医療ケアを専門に提供するもの(ii)訓練を受けた専門家によるサービスを提供するもの(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセス(iv)当該産業に含まれる従事者が保有する学歴に基づいて定義されるものが含まれます。

- インフレーション - 卸売物価インフレーション(生産者価格指数の前年比変化)と消費者物価インフレーションの両方の変動がこの業界トレンドで提示されています。このデータはインフレ環境を評価するために使用されており、インフレ環境はサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバー賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料金、倉庫賃貸料、通関手数料、フォワーディング料金、クーリエ料金などの物流運営コスト要素に直接影響を与え、物流市場全体に影響します。

- インフラ - インフラは経済の物流パフォーマンスに重要な役割を果たしているため、道路延長、路面区分別(舗装・未舗装)の道路延長分布、道路区分別(高速道路・一般道路・その他道路)の道路延長分布、鉄道延長、主要港湾が取り扱うコンテナ数量、主要空港が取り扱うトン数などの変数がこの業界トレンドで分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、出発地または目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界外にあるCEP出荷を指します。(1)軽量出荷、中量出荷、重量出荷を含む70kg/154ポンド以下の出荷物・小包・パッケージ、(ii)地域間および地域内出荷の市場規模(米ドル)と市場数量(小包数)を捉えています。

- 主要業界トレンド - 「主要業界トレンド」と名付けられたレポートセクションには、市場規模の推定と予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔で市場に関連するコメンタリーによるパラメーターの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡張、(3)財務リストラ、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が選出され、そのKSMが研究・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国際競争力を左右します。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などによって左右されます。したがって、この業界トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが見直し期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・技術産業を含む)事業者がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部委託物流支出を捉えています。考慮されるエンドユーザー事業者は、材料または物質の化学的、機械的または物理的変換によって新製品を製造することに主に従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、完成品のディストリビューターまたは最終顧客への適時配送を可能にし、ジャストインタイム製造のためのクライアントへの原材料の保管・供給において重要な役割を担っています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設業、不動産業、教育サービス、および専門サービス(管理、廃棄物管理、法務、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部委託物流支出を捉えています。物流サービスプロバイダー(LSP)は、機器や資材の輸送、機密文書やファイルの輸送など、これらの業界への・からの時間的に重要な物資や文書の信頼性の高い輸送において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(AFF)および採掘産業(石油・ガス、採石・鉱業)事業者がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部委託物流支出を捉えています。考慮されるエンドユーザー事業者は(i)主に農作物の栽培、家畜の飼育、木材の収穫、自然の生息環境からの魚類および他の動物の収穫、および関連する支援活動の提供に従事するもの、(ii)石炭や鉱石などの天然産鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘するものです。ここでは、物流サービスプロバイダー(LSP)は(i)製造業者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適で継続的な流れと、ディストリビューター・消費者への産出物(農産物、農業用品)の円滑な流れのための調達、保管、取り扱い、輸送、および流通活動において重要な役割を果たし、(ii)上流から下流まで全フェーズをカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工品の輸送において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要な場合に、温度管理物流と非温度管理物流の両方が含まれます。

- 生産者物価インフレーション - これは生産者の視点からのインフレーションを示しており、一定期間にわたる産出物に対して受け取った平均販売価格を示します。生産者価格指数の年間変化(前年比)は、「インフレーション」業界トレンドにおいて卸売物価インフレーションとして報告されています。WPIは最も包括的な方法で動的な価格変動を捉えているため、政府、銀行、産業、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要と見なされています。このデータはインフレ環境をより深く理解するために消費者物価インフレーションと連携して使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または計算されて提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査の基準年にわたって企業が獲得したクーリエ、エクスプレス、および小包(CEP)市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告した財務、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要対象経済などの主要パラメーターの研究・分析によって計算されます。財務開示が少ない企業については、D&B HooversやDow Jones Factivaなどの有料データベースに頼り、業界・専門家との対話を通じて検証されています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの金額と成長は、フレートおよび物流市場規模と直接的な関係があります。したがって、この変数はこの業界トレンドにおいて、金額(米ドル)およびGDP比%として見直し期間にわたって研究・提示されています。データは投資、進展、および現在の市場状況に関する簡潔かつ関連性のあるコメンタリーによって裏付けられています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇、および可処分所得の増加により、世界的にEコマース市場が飛躍的に成長しています。オンライン購入者は注文の迅速かつ効率的な配送を求め、物流サービス、特にEコマースフルフィルメントサービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における商品流通総額(GMV)、歴史的・予測成長率、主要商品グループの内訳がこの業界トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、一方で物流産業は工場への原材料の効率的な流れと製造品のディストリビューターおよび消費者への輸送を確保します。両産業の需給は高度に相互関連しており、シームレスなサプライチェーンにとって重要です。したがって、粗付加価値(GVA)、GVAの主要製造セクター別内訳、および製造業の見直し期間における成長がこの業界トレンドで分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、オフライン販売チャネルを通じて卸売業者および小売業者がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部委託物流支出を捉えています。考慮されるエンドユーザー事業者は、主に変換なしに商品を卸売または小売することと、商品の販売に付随するサービスを提供することに従事する事業所です。物流サービスプロバイダー(LSP)は、材料の調達、輸送、注文履行、倉庫・保管、需要予測、在庫管理などの活動をカバーしながら、生産者から流通業者、最終消費者への物資・完成品の信頼性の高い輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸荷重 | 軸荷重とは、特定の車軸に接続された車輪を通じて道路にかかる総荷重(重量)を指します。世界中で軸荷重の監視システムが整備されており、関連する規制当局が設定した制限を超えると罰則・罰金が科される場合があります。道路による貨物輸送において、軸荷重制限に関する知識を使って(i)利益を最大化するために車両を最適に積載する、(ii)制限を超えて関連する罰金を回避する、(iii)車両の摩耗を回避する、(iv)舗装への損傷を回避することで公共の維持・修理コストを削減する、(v)より良いターンアラウンドタイムを実現するなど、コストの重要な決定要因となりえます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点に戻る際の移動であり、地域の貨物エコシステムの可視性に応じて、全積み、部分積み、または空車での輸送(全行程または一部)が含まれます。この点で、デッドヘッディングとして知られる空コンテナの出発地への輸送も、地域をまたぐコンテナ不足によるコスト上昇と最適利益達成の未達成を考慮すると重要な要素です。一般的に、キャリアはバックホールに割引を提供し、帰り路の貨物を確保しようとします。 |

| 船荷証券(BOL) | 船荷証券は、荷主の貨物の受取を確認するためにキャリアが荷主に発行する法的契約書類であり、両者間の運送契約の証拠となります。大まかには(i)輸送される貨物の種類、数量、その他の仕様、(ii)目的地、および出荷の条件、(iii)出荷を処理するために必要なすべての情報を持つキャリアとドライバー(保険および通関目的で使用可能)、(iv)貨物が損傷なく荷受人への発送準備が整っていることの保証が詳細に記載されています。この点で、ハウス船荷証券(HBL)はフレートフォワーダーまたは船舶を所有しない共通運送業者(NVOCC)が荷主への輸送のための品目の受取を確認するために発行する書類です。複数の荷主からの出荷が含まれる場合、マスター船荷証券(MBL)が関与することがあり、これはキャリア(共通目的地向け)が取り扱うすべての出荷の連結版であり、キャリアからフレートフォワーダーまたは荷主(輸送を予約した者に応じて)に発行される場合があります。 |

| バンカリング | バンカリングは船舶の推進システムに動力を供給するための燃料を供給するプロセスです。入港する輸送船から燃料を荷降ろして利用可能な船上タンクに直接積み込む物流が含まれます。この点で(i)バンカー燃料は技術的には船上で使用される任意の種類の燃料油です。その名前はそれが保管される船舶および港の容器に由来しており、蒸気機関の時代は石炭バンカーでしたが現在はバンカー燃料タンクです、(ii)バンカーとは燃料を保管するための船上のスペース(タンク)を指します、(iii)バンカートレーダーとはバンカー(燃料)の貿易を行う者を指します、(iv)バンカーコールとは貨物船がバンカー油または物資を補給するために港に停泊またはバースする際に行われます、(v)バンカリングサービスとは要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカーのコスト変動の影響を相殺するために船会社が適用するバンカー貢献(BUC)・燃料調整係数(FAF)・バンカー調整係数(BAF)という観点から、荷主に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両が他の国の国内領土で行う輸送です。カボタージュ法は国内貨物輸送を自国登録の、場合によっては自国で建造され乗組員が配置された車両のみで行うよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートがサービスできるカボタージュの最大許容割合を規定する場合があります。 |

| Cコマース | 協調コマース(Cコマースとも呼ばれる)は、(i)企業の内部担当者、ビジネスパートナー、および取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体の顧客間の電子的に可能になったビジネスインタラクションを表す、(ii)新技術を効率的に使用してグローバル経済を活用するためにサプライおよび流通チャネルを最適化することを指します。Cコマースの利点には(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにする物理チャネルとの技術統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より広い視聴者にリーチすることによる競争力の向上などがあります。ピアツーピアコマースとも呼ばれるCコマースの例としては、(i)消費者が互いのものをレンタルできる企業、またはメタ(旧フェイスブック)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなどの多くの全国ブランドと提携してファストフードデリバリーを提供し、Cコマースにビジネスモデルを構築したことが挙げられます。DoorDashはその後、レストランから小売業者へとデリバリーサービスを拡大し、さらには企業向けのドライバーの「フリート」も提供しています。 |

| クーリエ | 個人宅または企業への扉から扉への迅速な集荷・配送サービスを含む小包・荷物・出荷物(70kg以下)を国内または国際的に商業契約ベースで配送する事業・会社。例:DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど。 |

| クロスドッキング | クロスドッキングは、入荷する配送車両からの荷下ろしと資材を直接出荷する配送車両への積み込みを行い、従来の倉庫物流を省略して時間とコストを節約する物流管理の手法です。入庫と出庫の両方の動きを密接に同期させる必要があります。倉庫・保管コスト(および関連する付加価値サービス)の削減において非常に重要です。 |

| クロストレード | ある第三国に登録された車両によって2つの異なる国間で行われる国際輸送です。第三国とは、積込・乗船国および荷降ろし・下船国以外の国を指します。クロストレード法は国際貨物輸送をそれぞれの国の登録車両、場合によっては自国で建造され乗組員が配置された車両のみで行うよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートがサービスできるクロストレードの最大許容割合を規定する場合があります。 |

| 通関 | 税関を通じて貨物を申告・通関するプロセスです。輸入許可証・許可の提示、輸入関税の支払い、および貨物の性質に応じたその他の必要書類の提出など、税関が貨物を通関するための手続きが含まれます。この点で、税関ブローカーとは貨物の輸入業者・輸出業者を代理して行動するために各国の当該省庁から認可を受けた個人または会社です。 |

| 危険物 | 危険物(有害物質またはハズマットとも呼ばれる)には、可燃性液体・固体、ガス(圧縮、液化、圧力下で溶解したもの)、腐食性物質、酸化性物質、爆発性物質・製品、水との接触によって可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは(i)貨物・出荷物・貨物・クーリエ輸送の最初の段階、(ii)商業者の施設または倉庫から貨物が転送される次のフルフィルメントセンター・倉庫・ハブへの商品の輸送、(iii)地域流通センターから店舗への商品の輸送(小売業者向け)、(iv)植物または工場から流通センターへの完成品の輸送(製造業者向け)、(v)最終顧客の自宅や店舗からの商品の集荷と倉庫または保管場所への移動(引越し会社)、(vi)小売業者から商品が集荷されてから最終消費者に配送するためにサードパーティロジスティクスプロバイダーまたはクーリエサービスプロバイダーに移転されるプロセス(Eコマース)を指します。パッケージが次の倉庫またはクーリエのハブに到達すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に到達します。例えば、UPSをクーリエとして選択した場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から最終目的地(通常は個人宅・小売店・企業、または小包ロッカー)に移動する際の配送プロセスの最終ステップを指します。ファーストマイル、ミドルマイル、ラストマイルの配送プロセス全体に関与する総コストのおよそ半分を占めますが、商品、ビジネスモデル、および同様の要因に基づいて出荷ごとに異なる場合があります。 |

| ミルクラン | ミルクランは、リーンマネジメントの原則を物流に適用して、さまざまなサプライヤーから1つの顧客へ混載荷物を輸送するために使用される配送方法です。各サプライヤーが1週間ごとに1台のトラックを特定の顧客のニーズを満たすために送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客の荷物を集荷します。この輸送方法は、1台のタンクが複数の酪農場から牛乳処理会社への配送のために牛乳を収集するという乳業業界の慣行から名前が付けられています。ミルクランはより効率的な物流処理方法になり得ますが、適切な計画が必要です。ルートに複数の企業からの製品が含まれる場合、コスト分担および協調的な配送取り決めの他の側面についての合意が必要です。グループがこれらの問題を解決すると、この配送方法は運営コストとリソースを共有することで全員の時間とコストを節約できます。 |

| 多国間混載 | 多国間混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは複数の国から少量の商品を輸入するが、より経済的なFCL運賃の恩恵を受けたい企業に最適です。コスト以外の利点としては(i)各原産地から最終目的地までの物流を心配せずに幅広い原産国からサプライヤーを選択できる柔軟性、(ii)自社の業務に最適なサプライヤーを多くの異なる国から選択できる能力があります。MCCによる調達オプションの拡大は、競争が激しいグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間未満での迅速な配送に重点を置くEコマースの一種です。Qコマースサービスを提供する企業は垂直統合モデルを採用するか、サードパーティ配送プラットフォーム(外部委託物流)を使用する場合があります。利点としては(i)競争力のある独自の売り(USP)、(ii)より大きな利益率を得る潜在性、(iii)より良い顧客体験、(iv)製品の保証された可用性、(v)トレーサビリティ、(vi)スケーラビリティがあります。 |

| リバースロジスティクス | リバースロジスティクスは、顧客から販売業者または製造業者に商品を戻すサプライチェーン管理の一種であり、循環経済の原則(3R)すなわちリサイクル、再利用(用途転換、転売)、削減または修理を含む場合があります。この点で、リバースコマース(またはリコマース)は、以前に所有された商品を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて再利用、リサイクル、または転売するバイヤーに販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて市場予測に必要な変数が設定され、モデルがこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目価格で行われます。インフレーションは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するためにレベルと職能を横断して選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム