パキスタン宅配便・エクスプレス・小包(CEP)市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

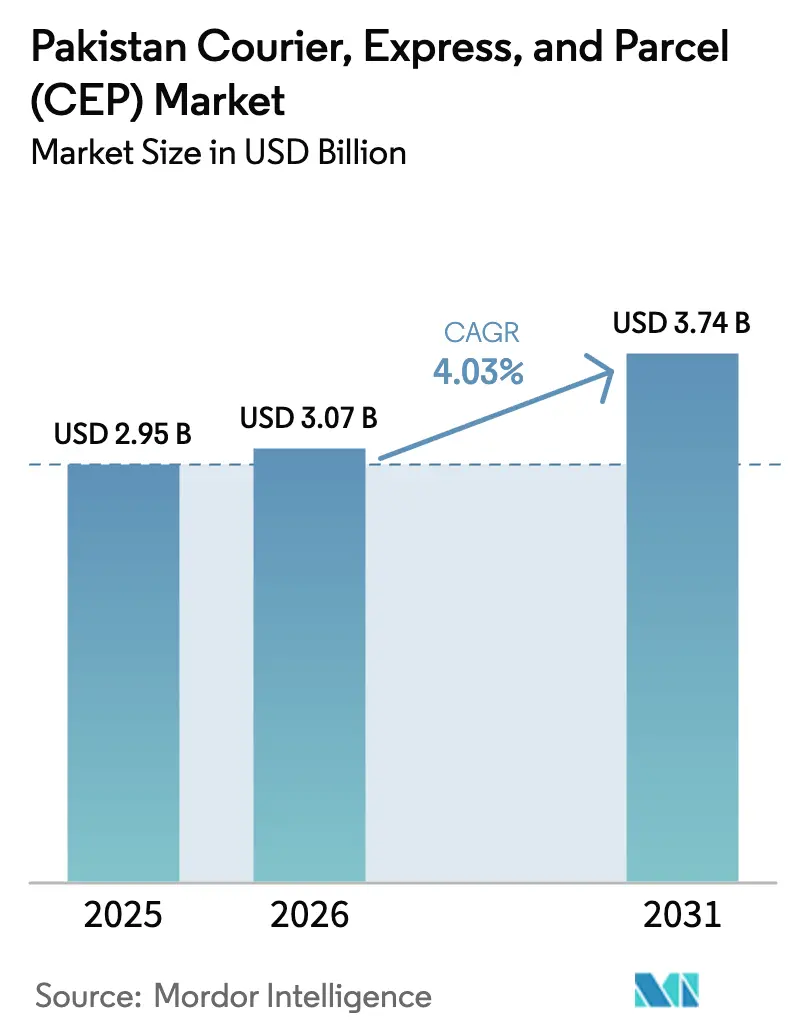

| 基準年の市場規模 (2025) | 2.95 十億米ドル |

| 市場規模 (2026) | 3.07 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン宅配便・エクスプレス・小包(CEP)市場分析

パキスタン宅配便エクスプレス小包市場規模は2026年に30億7,000万USDと推定され、2025年の29億5,000万USDから成長し、2031年には37億4,000万USDが見込まれ、2026年から2031年にかけてCAGR 4.03%で成長します。この着実な上昇は、Eコマース活動の拡大、スマートフォン普及率の上昇、および中パキスタン経済回廊(CPEC)に関連するインフラ整備によるものです。フィンテック対応のロジスティクスモデルが配送時間を短縮し、ラストマイル業務に運転資金ソリューションを注入することで、競争の激化が進んでいます。民間事業者はサービスメニューの拡充を続けていますが、パキスタン郵便のデジタル化と仕分けハブの近代化に向けた政府の取り組みは、発展途上の公共部門における課題を浮き彫りにしています。グワダール港と北部貿易ルートを結ぶ経済回廊は国境を越えた輸送時間を短縮する一方、代金引換取引の優位性は依然として小包企業の流動性管理に重くのしかかっています。

主要レポートの概要

- 目的地別では、2025年における国内フローがパキスタン宅配便エクスプレス小包市場シェアの63.78%を占め、国際輸送量は2026年から2031年にかけてCAGR 4.32%で成長しています。

- 配送速度別では、2025年における非エクスプレスサービスがパキスタン宅配便エクスプレス小包市場規模の73.10%を占め、エクスプレス貨物は2026年から2031年にかけてCAGR 4.71%で拡大しています。

- モデル別では、企業対消費者(B2C)セグメントが2025年のパキスタン宅配便エクスプレス小包市場で51.55%のシェアを獲得し、消費者間(C2C)小包は2026年から2031年にかけてCAGR 3.46%という最高の予測成長率を記録しています。

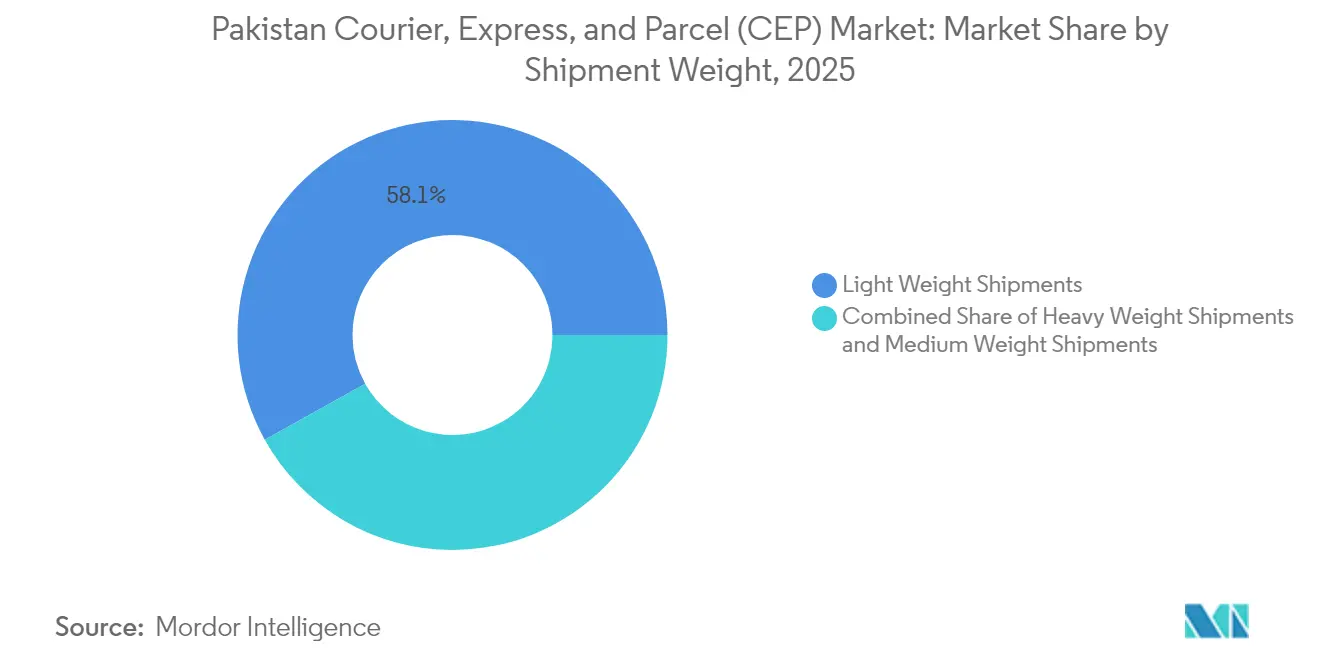

- 貨物重量別では、2025年における軽量貨物がパキスタン宅配便エクスプレス小包市場規模の58.10%を占め、重量物貨物は2026年から2031年にかけてCAGR 3.62%で拡大する見込みです。

- 輸送手段別では、2025年における道路輸送がパキスタン宅配便エクスプレス小包市場の50.95%のシェアを維持し、航空輸送は2026年から2031年にかけてCAGR 3.52%の成長が見込まれています。

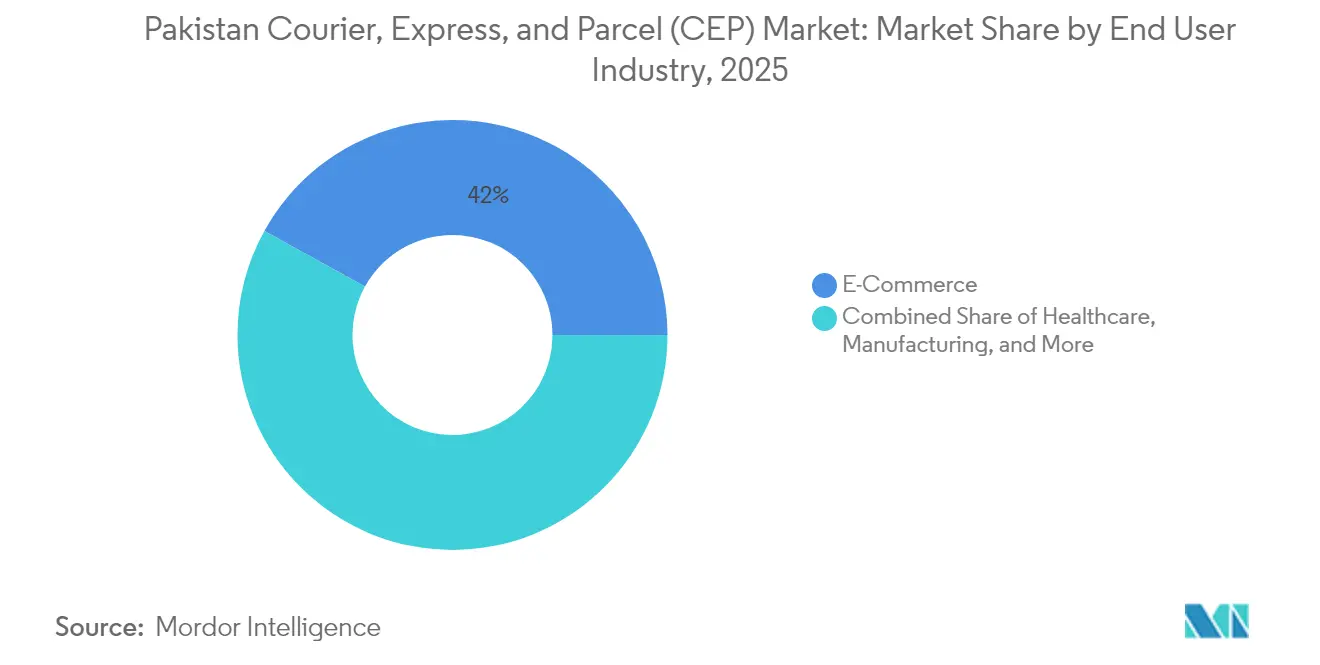

- エンドユーザー別では、2025年におけるEコマースがパキスタン宅配便エクスプレス小包市場の41.96%のシェアを占め、医療関連小包は2026年から2031年にかけてCAGR 4.34%という最速の成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタン宅配便・エクスプレス・小包(CEP)市場トレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への(約)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースブームによる小包量の加速 | +1.2% | 国内全体、カラチ・ラホール・イスラマバードに集中 | 中期(2〜4年) |

| スマートフォンおよびインターネット普及率の上昇 | +0.8% | 国内全体、第2層都市への拡大 | 長期(4年以上) |

| パキスタン郵便のデジタル化に関する政府施策 | +0.5% | 国内全体、農村地域を優先 | 長期(4年以上) |

| CPECに関連した国境を越えた貿易の成長 | +0.7% | 北部回廊、グワダール港地域 | 中期(2〜4年) |

| ソーシャルコマースによる当日配達需要 | +0.4% | 都市部、大都市圏 | 短期(2年以内) |

| フィンテック統合CODソリューションによる信頼の向上 | +0.3% | 国内全体、モバイルウォレット拡大地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースブームによる小包量の加速

二桁台のオンライン小売成長がパキスタン宅配便エクスプレス小包市場を再形成しています。マーケットプレイスの主要企業は密集した注文クラスターを集約し、宅配業者がハブ・アンド・スポーク路線を最適化して自動仕分け機に投資することを可能にしています。カラチ、ラホール、イスラマバードに集中した需要は高い日次配達密度を支える一方、第2層都市の新たなデジタル商人が地理的リーチを拡大しています。代金引換が依然として支払い方法の主流を占めていますが、フィンテック統合により集金・照合が効率化され、待機資金の削減と決済サイクルの短縮が実現しています[1]国際貿易局、「パキスタン – Eコマース」、trade.gov。繁忙期のピーク需要の高まりは、余剰キャパシティと季節雇用配達員への投資を促し、ラストマイルフリート全体での雇用機会の拡大に貢献しています。

スマートフォンおよびインターネット普及率の上昇

スマートフォンは現在、小包サービスの予約、追跡、支払いを行う主要な顧客インターフェースとして機能しています。GSMAインテリジェンスは、データ料金の低下とワイドスクリーン入門機の普及が、地方都市における初めてのEコマースユーザーを開拓したと指摘しています。ソーシャルコマース起業家はライブ配信販売を活用して当日配達を求めており、宅配業者が市内のマイクロフルフィルメント拠点を設けるよう促しています。リアルタイム通知とドライバーの位置情報追跡は配達成功率を高め、費用のかかる再配達を削減しています。国家銀行のRaastプラットフォームがインスタント決済の普及を広げる中、小包企業は現金取り扱いを段階的に縮小し、ドライバーの追加配達時間を確保する計画を立てています[2]GSMAインテリジェンス、「モバイルエコノミー アジア太平洋2025」、gsma.com。

パキスタン郵便のデジタル化に関する政府施策

パキスタン郵便は、追跡アプリ、セルフサービスキオスク、電子送金を導入して1万293局のネットワークを刷新しています。このプログラムの官民パートナーシップモデルは、仕分けハブと車両フリートのアップグレードに向けた外国投資を求めています[3]ザ・エクスプレス・トリビューン、「パキスタン郵便が大規模刷新でモバイルアプリを新規リリース」、tribune.com.pk。デジタル能力の強化により、公営事業者は民間宅配業者が密度確保に苦慮する農村市場において低コストの競合相手として位置づけられます。しかし、慢性的な支店の赤字と旧来の人件費が再投資能力を制約しており、奥地農村配達における協働モデルへの継続的な機会を示しています。

CPECに関連した国境を越えた貿易の成長

グワダールからフンジェラブへの高速道路リンクにより、中国西部とアラビア海港湾間の陸路輸送が約10日間に短縮され、歴史的な海上ルートと比較して大幅な改善を実現しています[4]IEEE-SEM、「CPECインフラ効率調査」、ieee-sem.com。グワダールの免税ゾーンと延長された税優遇措置が倉庫保管と地域フルフィルメントハブへの需要を刺激しています。繊維、電子機器、軽機械の輸入品は、カラチを迂回することなく内陸配送センターに直接流通するようになりました。規制上、外国参入者には合弁会社の形態と車両フリートの最低規模が義務付けられており、グローバルインテグレーターによる急速な市場シェア拡大が制限されています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への(約)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要幹線道路以外の道路インフラの劣悪さ | -0.9% | 農村地域、第2層都市 | 長期(4年以上) |

| セキュリティ、通関および課税の遅延 | -0.5% | 国境地帯、国際回廊 | 中期(2〜4年) |

| 燃料価格の変動が利益率に与える影響 | -0.6% | 国内全体、すべての輸送手段に影響 | 短期(2年以内) |

| コールドチェーン対応の小型小包能力の不足 | -0.3% | 都市部、医薬品配送 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要幹線道路以外の道路インフラの劣悪さ

農村の道路は車軸重量制限の執行が不十分で、定期的な洪水被害による舗装の劣化が車両整備費の上昇と平均速度の時速30km未満への低下を招いています。こうした地域では小包密度が低く、宅配業者は各配達拠点まで長距離を移動しなければならないため、1配達当たりのコストが都市部を大幅に上回っています。農繁期にはさらに裏道が混雑し、時間的制約のある医療貨物の配送が遅延するため、事業者は可能な限り鉄道基点に向けて幹線ルートを再設計せざるを得ません。CPECの支線道路の拡張は緩和をもたらすと見込まれていますが、完全な効果の発揮は地方自治体が村の中心地への連絡路を整備するための資金拠出にかかっています。

燃料価格の変動が利益率に与える影響

世界の原油価格の変動は国内の軽油料金に迅速に転嫁されます。燃料費が急騰した場合、サービス契約が四半期ごとに料金を固定していることが多いため、宅配業者はただちに圧力にさらされます。小規模なフリートはヘッジ手段を持たず、顧客の信頼を損なう緊急割増料金を追加せざるを得ません。エネルギー効率の良いルート設定、積載の共有化、都市部内でのカーゴバイク試験運用が新たな緩和策として台頭しています。2025年度財政法の代金引換取引に対する新たな2%源泉徴収義務は運転資金を圧迫し、将来の燃料ショックを吸収する余地を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースが中核、医療分野が台頭

Eコマースはパキスタン宅配便エクスプレス小包市場で41.96%のシェアを維持し、高頻度・大量の集荷を生み出しています。日用消費財へのカテゴリー多様化が温度管理されたマイクロフルフィルメントスペースへの需要を喚起しています。宅配業者のAPIと統合されたセラーダッシュボードにより、配送ラベルの自動作成と購入者へのプロアクティブな配送状況通知が可能になっています。

医療分野は最も急成長するエンドユーザーであり、2026年から2031年にかけてCAGR 4.34%で拡大しています。電子薬局プラットフォームは、生物学的製剤のコールドチェーン取り扱いに認定されたサードパーティ宅配業者と契約を結んでいます。パッシブゲルパックを装備したスマートボックスソリューションは、最長48時間の温度保全を維持し、全国規模のリーチを支えています。偽造医薬品に関する規制の監視強化が保管連鎖の透明性の必要性を高め、技術先進型の宅配業者がプレミアム料金を獲得する機会を生み出しています。

目的地別:国内の安定性と国際的勢いの加速

国内貨物はパキスタン宅配便エクスプレス小包市場規模において支配的な地位を占め、2025年に63.78%のシェアを提供しています。密集した都市クラスターと確立された都市間ネットワークにより、宅配業者はカラチ、ラホール、イスラマバード間の翌日配達サービスを維持できています。住所正規化ツールとライダーの地域への精通が初回配達成功率を向上させています。公共事業者のペーパーレス請求への最近の移行は郵便物量を減少させており、小包専門の宅配業者がEコマースの急増に対応するための仕分けラインを転用することを可能にしています。

現在36.22%のシェアを持つ国際小包は、中国と中央アジアとの自由貿易拡大により6,700品目の関税が撤廃される中、2026年から2031年にかけてCAGR 4.32%で成長する見込みです。輸出志向の繊維産業は米国の買い手への時間厳守の配達のためグローバルインテグレーターに依存し、輸入電子機器は空港近くのクロスドックソリューションを好んでいます。通関の近代化パイロット事業により事前到着データの提出が可能になり、通関窓口の短縮とエクスプレス利用の拡大を支援しています。国境安全に関する継続的な地政学的制約が成長軌道を緩和している一方、CPECの陸路ルートは混雑した深海ルートに対する魅力的な代替手段を提供しています。

配送速度別:非エクスプレスの規模とエクスプレスの機動性

非エクスプレスサービスは2025年にパキスタン宅配便エクスプレス小包市場の73.10%を占め、商人と消費者の双方におけるコスト感度を活用しています。2日間の玄関先配達サービスは、ファッション、書籍、法人向け大量郵便物には依然として十分です。仕分けハブの自動化が1小包当たりの取り扱いコストを削減し、非エクスプレスセグメントの価格優位性を強化しています。

エクスプレス配達は2026年から2031年にかけてCAGR 4.71%で進み、ソーシャルコマースチャネルにおける衝動買いを取り込んでいます。当日配達の食料品や医薬品の補充は、ピーク時の交通渋滞中に2時間以内という時間枠を要求します。TCSはカラチ・ラホール・イスラマバード間の夜間航空ループを運営し、翌朝配達の保証を履行しており、専用の航空輸送容量がプレミアムサービスを支えていることを示しています。都市部の交通渋滞が一貫性を脅かすため、アルゴリズムによるディスパッチとラストマイル向けのカーゴバイクフリートへの投資が促されています。

貨物重量別:軽量小包が主導し、重量物小包が加速

軽量貨物は2025年のパキスタン宅配便エクスプレス小包市場において58.10%のシェアをもたらし、電子機器アクセサリーとアパレルが牽引しています。標準化された段ボール箱はコンベアライン上で効率的に移動し、容積価格設定が商人の梱包最適化を促しています。保険付き配達オプションと返品管理ポータルが消費者の信頼をさらに高めています。

重量物貨物は、オンラインの家具と家電が普及するにつれ、2026年から2031年にかけてCAGR 3.62%で成長しています。宅配業者はプレミアム料金を得るために白手袋配達、組み立て、逆物流を導入しています。大量化粧品や法人向け消耗品を含む中量貨物は、統合された幹線輸送と定期的な都市部での配達から恩恵を受けています。重量区分の多様化はネットワークの積載率を改善し、車両当たりの総収益を向上させています。

輸送手段別:道路輸送の堅牢性と航空輸送の拡大

道路輸送は2025年のパキスタン宅配便エクスプレス小包市場規模の50.95%のシェアを占めました。ハブ・アンド・スポーク方式の道路網は全長1,147キロメートルのカラチ・ラホール幹線道路沿いの翌日接続を支え、支店は軽バンとオートバイを使って最終配達を行っています。国家高速道路局による重量制限と料金調整は依然としてコスト変動要因となっています。

航空輸送は現時点では小規模ですが、ネットワーク航空会社が都市間フライトの貨物割り当てを増加させることにより、2026年から2031年にかけてCAGR 3.52%の成長が見込まれています。シャルジャを経由する中継ルートにより、東アジアからパキスタンへの2日間配達が可能となり、エクスプレスサプライラインが拡充されています。鉄道は依然として限定的なプレーヤーですが、南北回廊の1日当たりの貨物サービスが5便に増加し、大量Eコマース幹線輸送の可能性が開かれています。

モデル別:B2Cの優位性とC2Cの台頭

B2C貨物はパキスタン宅配便エクスプレス小包市場で51.55%のシェアを維持し、数量ベースの料金を交渉する主要マーケットプレイスの規模に支えられています。大規模なEコマース事業者は幹線輸送の集荷前に注文を事前仕分けし、宅配業者のハブでの迅速なクロスドッキングを可能にしています。代金引換の照合は依然として支払いサイクルを長引かせていますが、商人は配達確認後に資金を解放するエスクローウォレットを採用しています。

ピアマーケットプレイスが牽引するC2C小包は、2026年から2031年にかけてCAGR 3.46%という市場最高の成長率を示しています。個人セラーは宅配業者のAPIを活用して集荷スケジュールを管理し、従来の郵便サービスのカバレッジのギャップを埋めています。企業間取引(B2B)の流れは医薬品、繊維、自動車部品において安定した量を維持していますが、デジタル化された文書交換が従来の封書輸送量を減少させています。PostExの複合ロジスティクス・融資モデルは、事業者の収益プールに商人向けクレジットが含まれるようになった現状を示しており、多様化した収益源を強固なものにしています。

地理的分析

カラチ・ラホール・イスラマバードの三角地帯は、高い人口密度と経済集中を背景に、小包量の不均衡に大きなシェアを生み出しています。カラチはほぼすべてのコンテナ輸入を取り扱い、国内再配分のための迅速なクロスドッキングを可能にしています。同市の統合された港湾・空港エコシステムはマルチモーダルな小包フローを支えていますが、夕方のピーク時における市街地の渋滞という課題が残っています。

パンジャブ州はラホールが技術とフルフィルメントのハブとして台頭するにつれ、最高の地域成長率を記録しています。幹線道路の接続により、シアルコットの輸出志向クラスターへの夜間トラック輸送が可能となり、中小企業はエクスプレスサービスを通じて海外の買い手に直接発送するための宅配業者パートナーシップを活用しています。ファイサラバードの工業地帯全体で、繊維輸出業者は空港の貨物ターミナルへの保税トラック輸送を活用し、ファッションシーズン立ち上げのリードタイムを短縮しています。

カイバル・パフトゥンクワとバローチスターンの辺境地区は、ファーストマイル集荷を妨げる険しい地形と断続的な治安問題に直面しています。CPECの光ファイバー回廊は高地コミュニティにまでデジタルコマースを広げていますが、物理的なアクセスは依然として支線道路の整備に依存しています。民間宅配業者はパキスタン郵便の農村局との「寄託・集荷」モデルを通じて連携し、ネットワークへの重複投資を抑制しながらサービスの範囲を拡大しています。

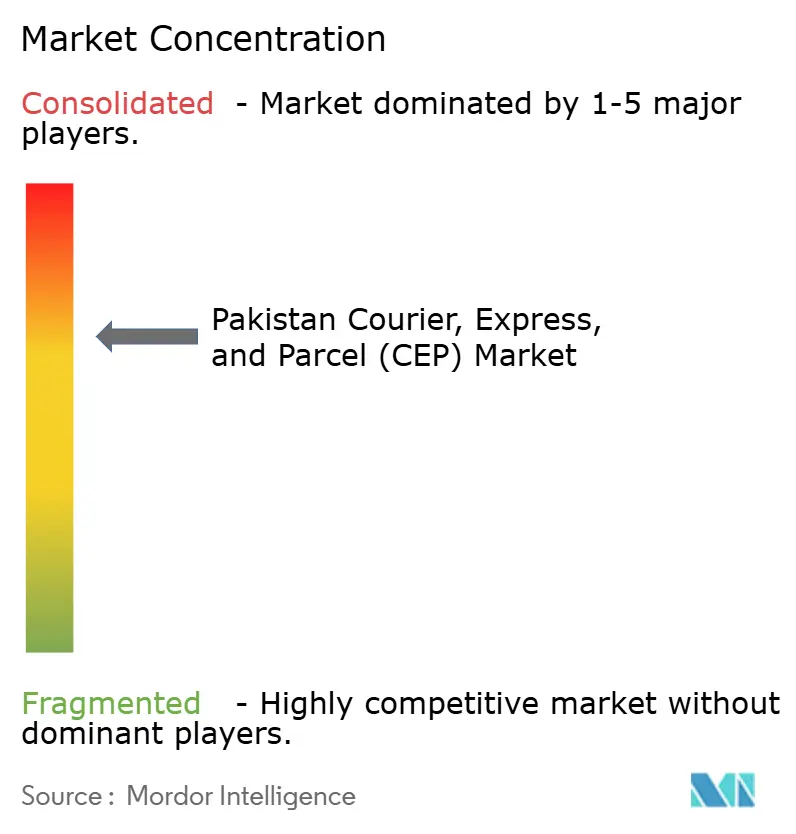

競争環境

パキスタンの小包分野は、地元有力企業とグローバルインテグレーターが混在していますが、市場は中程度に集約されています。TCSとLeopardsは広範な国内拠点と独自の航空ループを維持し、サービス品質と配達密度を完全に掌握しています。BlueEXは当日Eコマースフルフィルメントに注力し、パキスタン郵便は比類なき農村リーチを活用して公共部門の契約を獲得しています。国際事業者のDHL、FedEx、UPSは輸出製造業者向けの時間確定型国境越え輸送に集中し、通関の専門知識を競争上の優位点として活用しています。

フィンテック対応の新規参入者が価値提案を再定義しています。PostExは小包配達に請求書ファクタリングを組み合わせ、商人の資金流動性を加速させ、セラーの資金サイクルに宅配業者を組み込んでいます。Secure Logistics Groupによる2025年のTrax Onlineの買収は、規模の経済を追求する中堅プレーヤー間の統合の勢いを示しています。技術導入の範囲は人工知能によるルート計画からRaast QRコードに対応するモバイル決済端末まで及んでおり、顧客体験の向上と配達失敗率の低減に貢献しています。

規制の変化が市場の集約度に影響を与えています。2025年度財政法の2%源泉徴収要件は、小規模宅配業者が吸収するのに苦労するコンプライアンスコストを引き上げています。堅牢な基幹業務システムを持つ企業は税務義務を滞りなく履行し、分散した競合他社からプレミアム顧客を引き付けています。自動仕分け機と電気自動車のパイロット事業に向けた設備投資が増大する中、中堅プレーヤーは競争力を維持するために戦略的提携を追求することが予想されます。

パキスタン宅配便・エクスプレス・小包(CEP)産業リーダー

TCS Pvt. Ltd.

Leopards Courier Services

BlueEX

M&P Courier

DHL Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:パキスタン競争委員会が、株式購入契約に基づくSecure Logistics GroupによるTrax Onlineの100%買収を承認。

- 2024年10月:UPSがシャルジャへのフライト接続を追加し、東アジアからパキスタンへの35の目的地国向けの輸送時間を2営業日に短縮。

- 2024年8月:BlueEX Limitedが国内Eコマースロジスティクス事業の買収に関心を示し、小包事業の基盤強化を図る。

- 2024年8月:PostExが中東・北アフリカ市場へのロジスティクスおよび商人向け融資プラットフォームの拡大に向けて730万USDを調達。

パキスタン宅配便・エクスプレス・小包(CEP)市場レポートの範囲

国内、国際はターゲット先のセグメントとして含まれています。エクスプレス、非エクスプレスは配送速度のセグメントとして含まれています。企業間取引(B2B)、企業対消費者(B2C)、消費者間(C2C)はモデルのセグメントとして含まれています。重量物貨物、軽量貨物、中量物貨物は貨物重量のセグメントとして含まれています。航空、道路、その他は輸送手段のセグメントとして含まれています。Eコマース、金融サービス(BFSI)、医療、製造業、第一次産業、卸売・小売業(オフライン)、その他はエンドユーザー産業のセグメントとして含まれています。| 国内 |

| 国際 |

| エクスプレス |

| 非エクスプレス |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者間(C2C) |

| 重量物貨物 |

| 軽量貨物 |

| 中量物貨物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| 医療 |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| 非エクスプレス | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者間(C2C) | |

| 貨物重量 | 重量物貨物 |

| 軽量貨物 | |

| 中量物貨物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| 医療 | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- 宅配便・エクスプレス・小包 - 宅配便・エクスプレス・小包サービスはCEP市場とも称され、小型の物品(小包・荷物)の輸送を専門とするロジスティクスおよび郵便サービス事業者を指します。これは、(1)70キログラム/154ポンド未満の貨物・小包・荷物、(2)企業間取引(B2B)・企業対消費者(B2C)の法人顧客向け荷物および個人顧客向け荷物(C2C)、(3)非エクスプレス小包配達サービス(標準および延期)ならびにエクスプレス小包配達サービス(日時指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際輸送の市場全体の規模(USD)および数量(小包数)を捉えるものです。

- 人口統計 - 潜在的な市場需要の総量を分析するため、人口増加と予測が調査・提示されています。性別(男性・女性)、開発地域(都市・農村)、主要都市など、人口密度や最終消費支出(GDP成長率・シェア)などの主要パラメーターにわたる人口分布を示しています。このデータは需要・消費支出の変動と主要な潜在需要の集積地(都市)の評価に使用されています。

- 国内宅配便市場 - 国内宅配便市場とは、起点と目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界内にあるCEP輸送を指します。(1)軽量、中量、重量物を含む70キログラム/154ポンド未満の貨物・小包・荷物、(2)企業間取引(B2B)・企業対消費者(B2C)の法人顧客向け荷物および個人顧客向け荷物(C2C)、(3)非エクスプレス小包配達サービス(標準および延期)ならびにエクスプレス小包配達サービス(日時指定エクスプレスおよび時間指定エクスプレス)の市場規模(USD)および市場数量(小包数)を捉えています。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じてEコマース事業者が宅配便・エクスプレス・小包(CEP)サービスに投じる外部(委託)ロジスティクス費用を捉えています。範囲には(i)企業のオンライン顧客注文のフルフィルメントサプライチェーン、(ii)製造地点から消費者への配達地点までの製品の輸送プロセスが含まれます。これには在庫(延期型および時間重視型)の管理、配送、流通が含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関関係にあります。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の総貿易額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI事業者が宅配便・エクスプレス・小包(CEP)サービスに投じる外部(委託)ロジスティクス費用を捉えています。CEPは機密文書やファイルの輸送において金融サービス業界にとって重要です。このセクターの事業者は(i)金融取引(金融資産の創出、清算または所有権の変更を含む取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険や損害保険の引き受けによるリスクの共同負担、(iv)金融仲介、保険、従業員給付プログラムを促進・支援する専門サービスの提供、(v)金融調節(通貨当局)に従事しています。

- 燃料価格 - 燃料価格の急騰はロジスティクスサービスプロバイダー(LSP)の遅延と混乱を引き起こし得る一方、同下落は短期的な収益性の向上と消費者への最良の取引提供に向けた市場競争の激化をもたらし得ます。そのため、燃料価格の変動はレビュー期間にわたって調査・提示され、その原因と市場への影響が示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産とその主要経済セクターへの分布が、この産業トレンドで調査・提示されています。GDPはロジスティクス産業の収益性と成長に正の相関があるため、このデータはロジスティクス需要への主要な貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産の成長率が、この産業トレンドで提示されています。このデータはすべての市場エンドユーザー(ここで考慮される経済セクター)からのロジスティクス需要の成長を評価するために活用されています。

- 医療 - このエンドユーザー産業セグメントは、医療事業者(病院、クリニック、医療センター)が宅配便・エクスプレス・小包(CEP)サービスに投じる外部(委託)ロジスティクス費用を捉えています。範囲には、医療物資・供給品(手術用品・器具、手袋、マスク、注射器、機器を含む)の延期型および時間重視型の移動に関わるCEPサービスが含まれます。このセクターの事業者は(i)専門的な医療ケアを提供するものを含み、(ii)訓練を受けた専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスを伴い、(iv)当該産業に含まれる従事者が保有する教育資格に基づいて定義されています。

- インフレ率 - 卸売物価インフレ(生産者物価指数の前年比変化)と消費者物価インフレの双方の変動が、この産業トレンドで提示されています。このデータはインフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料費、整備費、通行料、倉庫賃料、通関業、転送料、宅配料金などのロジスティクス運営コスト要素に直接影響を与え、ひいてはフレートおよびロジスティクス市場全体に影響を及ぼしています。

- インフラ - インフラが経済の物流パフォーマンスにおいて重要な役割を果たしているため、道路延長、路面区分別(舗装対未舗装)道路延長分布、道路区分別(高速道路・幹線道路・その他の道路)道路延長分布、鉄道延長、主要港湾でのコンテナ取扱量、主要空港でのトン数取扱量などの変数が調査・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、起点または目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界外にあるCEP輸送を指します。(1)軽量、中量、重量物を含む70キログラム/154ポンド未満の貨物・小包・荷物、(ii)地域間および地域内輸送の市場規模(USD)および市場数量(小包数)を捉えています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定と予測をより詳細に分析するために調査されたすべての主要な変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または入手可能な最新データポイント)の形式で、そのパラメーターに関する簡潔な市場関連解説の形式での分析とともに提示されています。

- 主要戦略的行動 - 競合他社との差別化や一般的な戦略として企業が実施する行動を主要戦略的行動(KSM)と称します。これには(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(ロジスティクスサービスプロバイダー、LSP)が選定され、そのKSMが調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の基盤であり、貿易コストに影響を与え、国々のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーンマネジメント戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響を受けます。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)のプレーヤーが宅配便・エクスプレス・小包(CEP)サービスに投じる外部(委託)ロジスティクス費用を捉えています。考慮されるエンドユーザープレーヤーは、主として材料や物質を化学的・機械的・物理的に変換して新たな製品を製造する事業所です。ロジスティクスサービスプロバイダー(LSP)はサプライチェーン全体での原材料の円滑な流通維持、ディストリビューターまたはエンドユーザーへの完成品の適時配達、ジャストインタイム製造のための原材料の保管・供給において重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設業、不動産業、教育サービス、専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)が宅配便・エクスプレス・小包(CEP)サービスに投じる外部(委託)ロジスティクス費用を捉えています。ロジスティクスサービスプロバイダー(LSP)は、機器・資源の輸送、機密文書・ファイルの配送など、これらの産業への・からの時間重視型の供給品・文書の確実な輸送において重要な役割を果たしています。

- 第一次産業 - このエンドユーザー産業セグメントは、農林水産業(AFF)および採掘産業(石油・ガス、採石、鉱業)のプレーヤーが宅配便・エクスプレス・小包(CEP)サービスに投じる外部(委託)ロジスティクス費用を捉えています。考慮されるエンドユーザープレーヤーは、(i)主として作物の栽培、家畜の飼育、木材の伐採、自然生息地からの魚類・その他の動物の採取、およびそれに関連する支援活動に従事する事業所、(ii)石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどの気体を採掘する事業所です。ここでロジスティクスサービスプロバイダー(LSP)は、(i)生産者への種子・農薬・肥料・機器・水などの投入材のメーカーや供給業者から生産者への最適・継続的な流通と、農産品・農業物資などの産出物のディストリビューター・消費者への円滑な流通における取得、保管、取り扱い、輸送、流通活動において重要な役割を果たし、(ii)上流から下流までのすべての段階をカバーし、機械・掘削設備・採掘鉱物・原油・天然ガスおよび精製・加工製品の輸送において重要な役割を担っています。これには、輸送・保管される物品の保存期間に応じて必要な場合の温度管理型および非温度管理型ロジスティクスの双方が含まれます。

- 生産者物価インフレ - 生産者の観点からのインフレを示し、一定期間における産出物の平均販売価格を表します。生産者物価指数の年間変化(前年比)は、「インフレ率」産業トレンドにおいて卸売物価インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を捉えているため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政その他の経済政策の立案において重要とみなされています。このデータはインフレ環境のより深い理解のために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または算出・提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査のベースイヤーに企業が獲得した宅配便・エクスプレス・小包(CEP)市場固有の収益を指します。財務状況、サービスポートフォリオ、従業員数、フリート規模、投資額、進出国数、主要経済圏など、企業が年次報告書やウェブページで報告した主要パラメーターの調査・分析を通じて算出されています。財務開示が限定的な企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを使用し、産業・専門家との対話を通じて検証されています。

- 運輸・倉庫セクターのGDP - 運輸・倉庫セクターのGDPの価値と成長は、フレートおよびロジスティクス市場規模と直接的な関係にあります。そのため、この変数はこの産業トレンドにおいてレビュー期間にわたって価値(USD)とGDP比(%)として調査・提示されています。データは投資、発展、現在の市場シナリオに関する簡潔で関連性の高い解説によって支えられています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率のブームは、可処分所得の増加と相まって、世界規模でEコマース市場の驚異的な成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配達を求めており、特にEコマースフルフィルメントサービスのロジスティクスサービス需要の増加につながっています。そのため、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業の総商品価値(GMV)、歴史的・予測成長率、主要商品グループの内訳が調査・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、ロジスティクス産業は工場への原材料の効率的な流通とディストリビューターおよび消費者への製造品の輸送を確保します。両産業の需要と供給は高度に相互リンクしており、シームレスなサプライチェーンのために不可欠です。そのため、総付加価値(GVA)、主要製造セクターへのGVAの内訳、レビュー期間における製造業の成長が調査・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、オフライン販売チャネルを通じて卸売業者と小売業者が宅配便・エクスプレス・小包(CEP)サービスに投じる外部(委託)ロジスティクス費用を捉えています。考慮されるエンドユーザープレーヤーは、主として変換なしに商品を卸売または小売し、商品の販売に付随するサービスを提供する事業所です。ロジスティクスサービスプロバイダー(LSP)は、原材料調達、輸送、受注処理、倉庫・保管、需要予測、在庫管理などの活動をカバーしながら、生産拠点からディストリビューターへ、最終的にエンドユーザーへと供給品と完成品を確実に輸送する重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車軸荷重とは、特定の車軸に接続された車輪を通じて道路面に掛かる総荷重(重量)を指します。世界中に車軸荷重の監視システムが設けられており、所管の規制当局が定める制限を超えると罰則・罰金が科される場合があります。道路による貨物輸送において、車軸荷重制限に関する知識はコストの重要な決定要因となり得ます。それは(i)利益を最大化するための最適な積載、(ii)制限の超過とそれに伴う罰金の回避、(iii)車両の摩耗・消耗の回避、(iv)舗装の損傷による多大な公共整備・修繕コストの回避、(v)より良い回転時間の達成に使用できます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地点に戻る移動であり、地域の貨物エコシステムの可視性に応じて、全積載、部分積載、または空荷の輸送(全行程または一部)が含まれます。この点において、コンテナ不足が世界各地域でコスト上昇と最適な利益獲得の阻害要因となっている中、空コンテナを起点に輸送することとして知られる「デッドヘッディング」も重要な要素です。通常、輸送業者はバックホールの運賃を割引し、往路の荷物を確保します。 |

| 船荷証券(BOL) | 船荷証券とは、運送業者が荷主に対して貨物の受領を確認するために発行する法的契約書類であり、両当事者間の運送契約の証拠となります。大まかには、(i)輸送される貨物の種類、数量、その他の仕様、(ii)目的地、輸送の条件・条項、(iii)輸送の処理に必要なすべての情報を持つ運送業者とドライバー(保険や通関のために使用可能)、(iv)荷物が損傷なく荷受人に発送可能な状態であるという保証を詳述しています。この点において、ハウス船荷証券(HBL)は、貨物運送業者または無船舶運航業者(NVOCC)が輸送のために品物の受領を確認するために(荷主に対して)発行する書類です。複数の荷主からの貨物が含まれる場合、マスター船荷証券(MBL)が関与する可能性があり、これは運送業者が取り扱うすべての貨物(共通の目的地への)の統合版であり、運送業者から貨物運送業者または荷主(輸送を予約した当事者に応じて)に対して発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに燃料を供給するプロセスです。船内タンク間での燃料の積み込みと分配のロジスティクスが含まれます。この点において、(i)バンカー燃料とは技術的に船上で使用されるあらゆる種類の燃料油です。その名称は船舶や港湾に設置された格納容器に由来し、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクとなっています。(ii)バンカーとは船上で燃料を保管するスペース(タンク)を指し、(iii)バンカートレーダーとはバンカー(燃料)の取引を行う者を指し、(iv)バンカーコールは貨物船がバンカー油または物資を受け取るために港湾に停泊または接岸する際に行われ、(v)バンカリングサービスとは要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカーコスト変動の影響を相殺するために船会社が適用するバンカー寄与金(BUC)・燃料調整係数(FAF)・バンカー調整係数(BAF)の観点から、荷主に適用される運賃において重要です。 |

| カボタージュ | 他国に登録された車両が別の国の国内輸送を行うことを指します。カボタージュ法は、国内貨物輸送が自国で登録・建造・乗組みされた車両のみで行われるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートがサービスを提供できるカボタージュの最大許容割合を規定する場合があります。 |

| Cコマース | 協調型コマース(Cコマースとも呼ばれる)は、(i)企業の内部人員、ビジネスパートナー、および取引コミュニティ(産業、産業セグメント、サプライチェーンまたはサプライチェーンセグメント)全体の顧客間の電子的に可能にされたビジネス上のやり取りを表し、(ii)新技術を効率的に活用してグローバル経済を活用するためのサプライ・流通チャネルの最適化です。Cコマースの利点としては、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにするための物理チャネルとの技術統合、(iii)ウェブを仲介者として使用した在庫・製品仕様などの情報交換の増加、(iv)より幅広い視聴者にリーチすることによる競争力の向上などがあります。ピアツーピアコマースとも呼ばれるCコマースの例としては、(i)消費者が互いに物を貸し借りできるような企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなど多くの全国ブランドと提携してファストフードデリバリーを提供し、Cコマースを基盤にビジネスモデルを構築した事例などが挙げられます。その後、DoorDashはレストランから小売業者へのデリバリーサービスを拡大し、企業への「フリート」ドライバーの提供も行っています。 |

| 宅配便 | 商業的な契約に基づき、国内外を問わず、迅速な玄関先での集荷・配達サービスを含む荷物・小包・貨物(70キログラムまで)を配達する企業・会社のことです。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなどが挙げられます。 |

| クロスドッキング | クロスドッキングとは、ロジスティクス管理における慣行で、着荷車両から荷下ろしした材料を従来の倉庫ロジスティクスの慣行を省略して直接出荷車両に積み込み、時間とコストを節約するものです。入出荷の緊密な同期が必要です。倉庫・保管(および関連する付加価値サービス)に関するコストの削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両が2つの異なる国間で行う国際輸送のことです。第三国とは、積載国・乗船国および荷降ろし国・下船国以外の国を指します。クロストレード法は、国際貨物輸送が各国の登録車両で行われることを制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートがサービスを提供できるクロストレードの最大許容割合を規定する場合があります。 |

| 通関 | 通関とは、税関を通じて貨物を申告・通関させるプロセスです。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じた必要書類の提出など、税関による貨物の搬出に関与する手続きが含まれます。この点において、通関業者とは各国の所管省庁から認可を受け、貨物の輸入者・輸出者に代わって業務を行う個人または会社です。 |

| 危険物 | 危険物(有害物質またはHAZMAT)には、引火性液体・固体、気体(圧縮、液化、加圧下で溶解)、腐食性物質、酸化性物質、爆発性物質・物品、水に接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・物品が含まれます。 |

| ファーストマイル配達 | ファーストマイル配達とは、(i)貨物・積荷・宅配便輸送の最初の段階、(ii)商業者の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの商品の輸送、(iii)地域配送センターから店舗への商品の配送(小売業者向け)、(iv)工場や製造拠点から配送センターへの完成品の輸送(製造業者向け)、(v)エンドユーザーの自宅や店舗から商品を集荷して倉庫や保管場所に移動すること(引越し・梱包業者向け)、(vi)小売業者から商品を集荷してサードパーティーロジスティクスプロバイダーや宅配サービスプロバイダーに引き渡してエンドユーザーに配達するプロセス(Eコマース向け)を指します。荷物が次の倉庫や宅配業者のハブに届くと、仕分けされて消費者の玄関先に届くまでさらに輸送されます。例として、UPSを宅配業者として選んだ場合、ファーストマイル配達は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品の配達となります。 |

| ラストマイル配達 | ラストマイル配達とは、小包が輸送ハブ(倉庫、配送センターまたはフルフィルメントセンター)から個人宅・小売店・事業所、または宅配ボックスなどの最終目的地に移送される配達プロセスの最終ステップを指します。ファーストマイル、ミドルマイル、ラストマイル配達のプロセス全体に関わる総コストの約半分を占めていますが、商品、ビジネスモデル、類似要因によって配送ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、ロジスティクスに適用されたリーン管理原則を使用して、さまざまなサプライヤーから1つの顧客へ混載貨物を輸送する配達方法です。各サプライヤーが毎週1台のトラックを顧客のニーズのために送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客の荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を集めて牛乳加工会社に配達していた酪農業界の慣行からその名称を得ています。ミルクランはロジスティクスを処理するより効率的な方法となり得ますが、適切な計画が必要です。ルートに複数の企業からの製品が含まれる場合、コスト分担や協調配達の取り決めのその他の側面について合意する必要があります。グループがこれらの問題を解決すると、この配達方法は運営コストとリソースをプールすることで全員の時間と費用を節約できます。 |

| 多国間コンソリデーション | 多国間コンソリデーション(MCC)は、複数の原産国からの貨物を統合してフルコンテナ積み(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の物品を輸入しているが、より経済的なFCL運賃のメリットを享受したい企業に最適です。コスト面に加えて、その他の利点としては、(i)各原産国から最終目的地へのロジスティクスを気にせずに、より広い原産国からサプライヤーを選択できる柔軟性、(ii)事業運営のために多くの異なる国から最適なサプライヤーを選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内という迅速な配達を重視するEコマースの一種です。Qコマースサービスを提供する企業は、垂直統合モデルを採用するか、サードパーティーの配達プラットフォーム(委託ロジスティクス)を利用する場合があります。利点としては、(i)競争力のある独自の強み(USP)、(ii)より高い利益率を獲得する可能性、(iii)より良い顧客体験、(iv)商品の確実な供給、(v)追跡可能性、(vi)拡張性などがあります。 |

| 逆物流 | 逆物流とは、商品を顧客からセラーまたは製造業者に戻すサプライチェーンマネジメントの一種であり、循環経済の原則(3R:リサイクル、再利用(再目的化、再販売)、削減または修理)が含まれる場合があります。この点において、逆コマース(またはリコマース)とは、再利用、リサイクルまたは転売する購買者に対して、物理的またはオンラインのマーケットプレイス・流通チャネルを通じて以前に所有されていた品物を販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 市場予測の堅牢な方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照らし合わせてテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースで行われます。インフレは価格設定の一部として考慮され、各国の予測期間を通じて平均販売価格(ASP)が変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルおよび機能にわたって選定されています。

- ステップ4:調査の成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム