インド冷却水処理薬品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

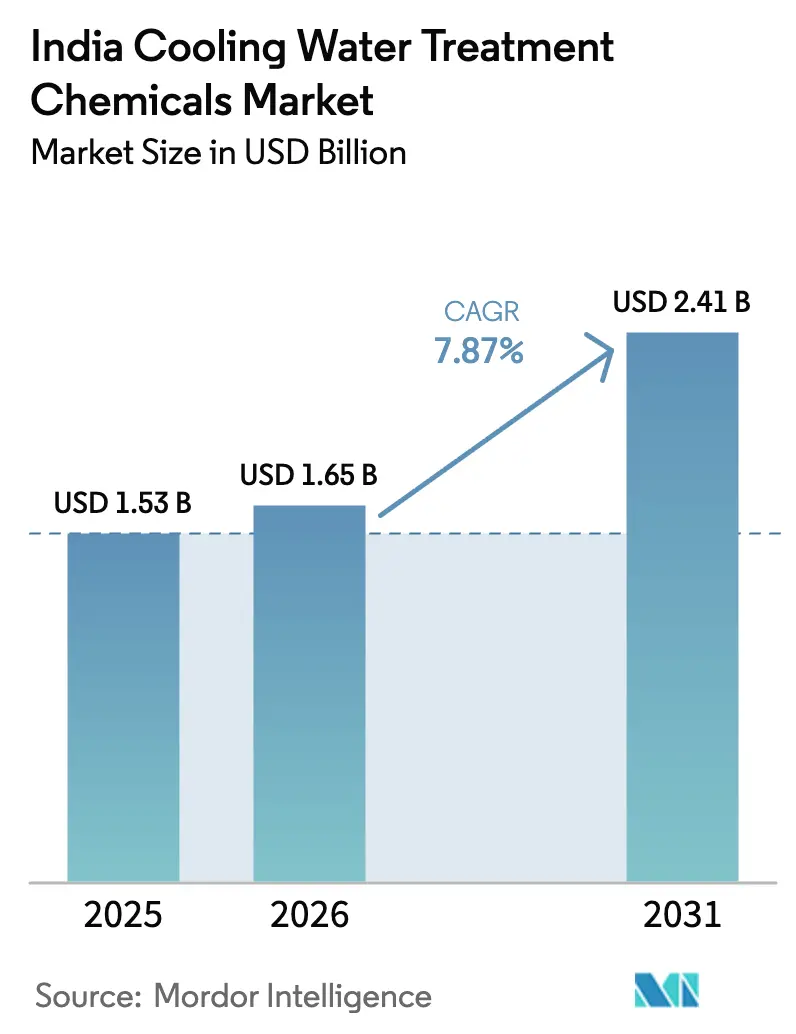

| 基準年の市場規模 (2025) | 1.53 十億米ドル |

| 市場規模 (2026) | 1.65 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド冷却水処理薬品市場分析

インド冷却水処理薬品市場規模は、2025年に15億3,000万USD、2026年に16億5,000万USDと予測され、2031年までに24億1,000万USDに達する見込みで、2026年から2031年にかけてCAGR 7.87%で成長します。より厳格な排水基準、ゼロ液体排出(ZLD)義務の拡大、電力・鉄鋼・石油化学・データセンターにおける大規模な設備増強が薬品需要を押し上げています。都市部から50km以内の火力発電所に処理済み下水を使用することを義務付けた2016年関税政策の要件は、自治体から産業への再利用を加速させており、高リサイクル冷却環境向けに調合された殺生物剤、スケール防止剤、腐食防止化学品の消費を促進しています。サプライヤーはIoT対応投入制御、OCEMS対応モニタリング、コンプライアンスを保証するサービスバンドルによって差別化を図っています。2025年にすでに228MWを追加しているデータセンター投資の活発化は、ハイパースケール施設が蒸発冷却のために1日最大200万Lを消費し得ることから、特殊化学品の採用をさらに促進しています。主なリスクとしては原材料価格の変動性と、従来の薬品使用量を削減する膜ベースまたは物理的代替手段の漸進的な普及が挙げられますが、州汚染管理委員会による規制執行の勢いが構造的に前向きな見通しを維持しています。

レポートの主要ポイント

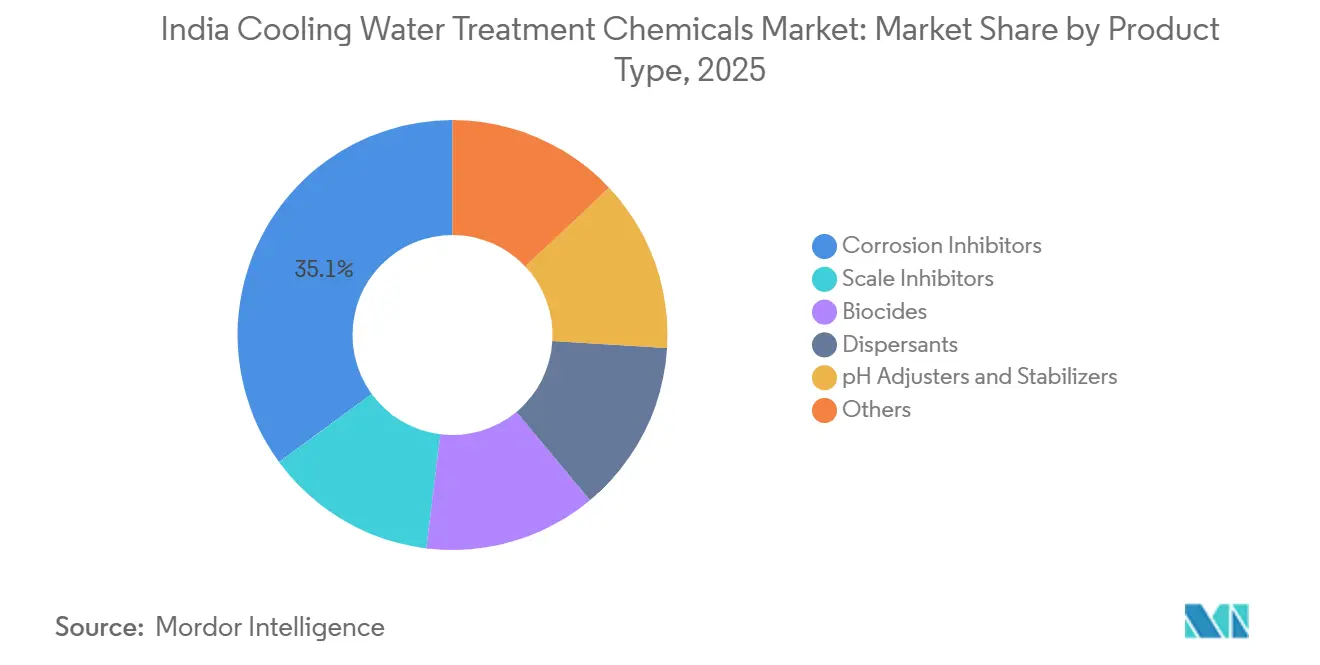

- 製品タイプ別では、腐食防止剤が2025年に35.06%の金額シェアで首位を占め、殺生物剤は2031年までに8.12%のCAGRで成長する見込みです。

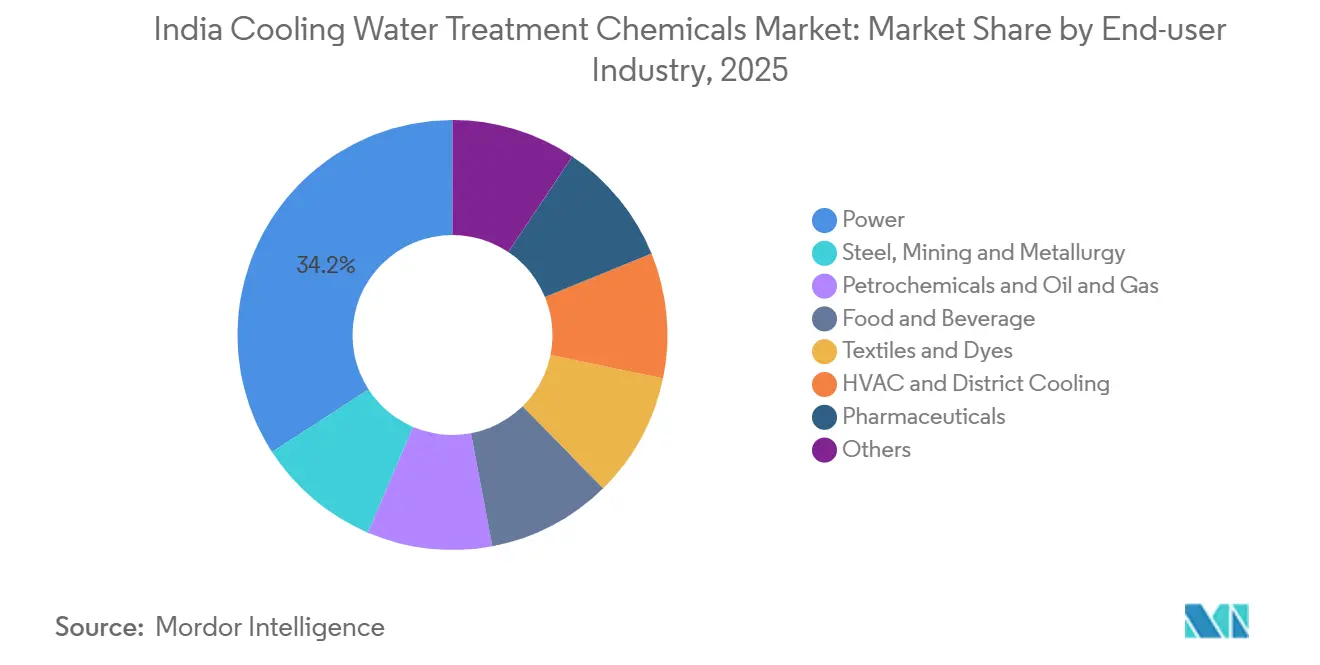

- エンドユーザー産業別では、電力セクターが2025年のインド冷却水処理薬品市場規模の34.15%を占め、HVACおよび地域冷房が2031年までに8.09%のCAGRで最も急速な拡大が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド冷却水処理薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 火力・再生可能エネルギー発電設備の拡大 | +2.1% | 全国規模、グジャラート州・マハラシュトラ州・タミル・ナードゥ州・オディシャ州に集中 | 中期(2〜4年) |

| 産業用水再利用およびZLD義務の強化 | +2.5% | 全国規模、マハラシュトラ州・グジャラート州・タミル・ナードゥ州・アーンドラ・プラデーシュ州での早期執行 | 短期(2年以内) |

| 鉄鋼・セメント・冶金設備の増強 | +1.4% | 全国規模、オディシャ州・カルナータカ州・チャッティースガル州・ジャールカンド州に集中 | 中期(2〜4年) |

| 冷却塔に対するCPCB排水基準の厳格化 | +1.3% | 全国規模、MPCB・GPCB・TNPCB・KSPCBの管轄区域での厳格な執行 | 短期(2年以内) |

| IoT対応リアルタイム投入制御・分析の急速な普及 | +0.5% | 全国規模、ハイパースケールデータセンター・大型発電所・ティア1産業ハブが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

火力・再生可能エネルギー発電設備の拡大

インドは2025年に2,260億Wの石炭発電設備を稼働させており、1,358億Wの太陽光発電に対応するための柔軟なランピングが、冷却ループにおける腐食・スケーリング・微生物汚染を激化させる熱サイクルを増大させています[1]Ember、「インド電力トラッカー2026」、ember.climate。中央電力庁のガイドラインは2030年までに石炭ユニットを最低負荷40%目標に引き上げることを推進しており、過渡的なストレスが増大し、急激な温度変動に耐える高性能腐食防止剤の採用が促進されています。既存プラントへのバッテリー貯蔵改修は水使用プロファイルを変化させており、可変流量体制で安定した製品化学品が必要とされています。同時に、2025年環境(保護)第三次改正規則に基づく冷却塔設置義務の個別免除により、一過式・ハイブリッド式・循環式システムが混在する状況が生まれ、それぞれに合わせた化学プログラムが求められます。この複雑性が、異種冷却資産全体にわたるパフォーマンスを保証するサービスバンドル契約を支えています。

産業用水再利用およびZLD義務の強化

中央汚染管理委員会(CPCB)の17の高汚染セクターに対するZLD(ゼロ液体排出)義務により、高回収処理トレイン、逆浸透(RO)、MVR(機械式蒸気再圧縮)蒸発、および晶析が新設設備の標準となっており、特に繊維・医薬品分野で顕著です[2]中央汚染管理委員会、「環境汚染物質排出に関する一般基準」、cpcb.nic.in。これらの回路には、TDS(総溶解固形物)が70,000ppmを超える条件で硫酸カルシウムおよびシリカを安定化できる堅牢なスケール防止剤、ならびにMVRおよび晶析装置の運転を最適化するための消泡剤・スラッジコンディショナーが必要です。従来処理の1m³あたりINR 15〜30に対してZLD運転コストが1m³あたりINR 80〜150であることから、膜寿命を延ばし洗浄頻度を削減する高効能製剤への顧客の関心が高まっています。ラジャスタン州の2025年データセンター政策は、すべての新設施設にZLD・雨水収集・地下水涵養を義務付けることで産業基準を超え、他州が追随すると予想されるテンプレートを設定しています。

鉄鋼・セメント・冶金設備の増強

JSW Steelは2031年度までに3,420万トン/年(MTPA)から約5,000万トン/年への拡大を進めており、1,900万トン/年のビジャヤナガル増強、ドルビー第III期拡張、オディシャ州での3,000万トン/年のグリーンフィールドプラントを柱としています。高炉および鋳造操業は、ブローダウン流中の亜鉛・クロム・リン酸塩に関するCPCB基準を遵守するために必要な酸素スカベンジャー、皮膜形成アミン、重金属沈殿剤の地域需要を押し上げます。排水基準を満たすためにクローズドループ冷却の採用が拡大しており、より高いリサイクル比率下での熱伝達性能を維持するリン酸塩フリー製剤および生分解性分散剤への依存が高まっています。

冷却塔に対するCPCB排水基準の厳格化

CPCBの2026年基準は生物化学的酸素要求量(BOD)を10mg/L、化学的酸素要求量(COD)を50mg/L、TSS(浮遊固形物)を10mg/Lに厳格化し、pHを6.5〜8.5に狭め、これらすべてを15分ごとのオンライン連続排水モニタリングシステム(OCEMS)データアップロードで検証します。プラント運営者は新しい基準値を達成するために膜型生物反応器(MBR)と高度酸化処理を統合しており、これにより凝集剤の使用量は減少しますが、生体適合性pH調整剤・微量栄養素・頻繁な膜洗浄への需要が高まります。バイオオーグメンテーションを試験した繊維工場では薬品使用量が70%減少し、汚泥が60%削減されたことが実証されており、従来の化学品への代替圧力が示されていますが、同じ工場がオンライン腐食モニターおよび蛍光光度計ベースのポリマーアナライザーに投資しており、精密投入添加剤の市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊化学品原材料の価格変動 | -0.8% | 全国規模、輸入依存製剤で特に顕著 | 短期(2年以内) |

| 物理的・膜ベースの非化学的代替手段の普及 | -0.6% | 全国規模、高TDS用途および水不足地域に集中 | 中期(2〜4年) |

| 熟練した冷却水化学者・オペレーターの不足 | -0.3% | 全国規模、ティア2・3産業クラスターでより深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊化学品原材料の価格変動

ホスホネート・ポリカルボキシレート・イソチアゾリノン原料は、リン・アクリル酸・亜鉛価格の変動にさらされており、サプライヤーは四半期ごとの価格式で転嫁しています。Ion ExchangeのINR 4億5,000万(USD 49億5,000万)ロハ工場はサプライチェーンの一部を国内化しますが、2027年度までに稼働率25%に達するまでのランプアップ期間中は輸入連動リスクが近期に残ります。価格変動は規制料金下で運営する火力発電所の予算策定を複雑にし、パフォーマンスを犠牲にして初期コストを抑えるレガシー化学品への回帰を招くことがあります。

物理的・膜ベースの非化学的代替手段の普及

電気透析逆転、正浸透、キャパシティブ脱イオンは最小限の化学品投入でブローダウンを濃縮します。Ion Exchangeの中空糸限外ろ過(UF)および膜型生物反応器(MBR)膜事業とMANN+HUMMELとの合弁はサプライヤーのヘッジを例示しており、ThermaxのチンチワッドプラントはCDIモジュールを従来の軟化装置と並行して組み立てています。膜は依然として特殊スケール防止剤および定置洗浄(CIP)試薬を必要としますが、高回収トレインを採用した施設では従来の分散剤・凝集剤の正味使用量が減少します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:腐食防止の優位性、殺生物剤の加速

腐食防止剤は2025年のインド冷却水処理薬品市場シェアの35.06%を占め、マルチメタルシステムが高導電率体制下で稼働するにつれて、このセグメントは堅調な成長が見込まれます。トレーサー染料を含む亜硝酸塩系不動態化剤は、クローズドループHVAC回路での迅速な漏れ検知を可能にし、水損失と薬品補充を削減します。ポリマーおよびリン酸塩フリー分散剤との統合ブレンドは、鉄鋼・石油化学コンプレックスの在庫管理を簡素化しています。

殺生物剤は予測期間(2026〜2031年)にCAGR 8.12%で成長しており、CPCBのBODおよびTSS(浮遊固形物)10mg/L未満の基準がより厳格な微生物管理を強制していることから恩恵を受けています。ZLD設備では再利用凝縮水が生物負荷を高めるため、酸化剤とイソチアゾリノンまたはグルタルアルデヒドを組み合わせたデュアル殺生物剤レジメンが一般的です。酸化還元電位(ORP)と残留酸化剤をトレンド管理するIoT(モノのインターネット)投入スキッドは狭い設定値を維持し、過剰投入リスクを低減しながら安定したベースライン消費を促進します。スケール防止剤と分散剤は成長が緩やかですが、TDS(総溶解固形物)70,000ppm超でシリカ・硫酸カルシウム・混合塩スケーリングリスクが高いMVR(機械式蒸気再圧縮)および晶析装置回路では不可欠です。pH調整剤・消泡剤・酸素スカベンジャーは、ボイラーブローダウン分離・高温凝縮液ループ・脱水操業に関連する特殊需要を補完します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:電力が首位、デジタルインフラによりHVACが急増

電力セクターは2025年のインド冷却水処理薬品市場収益の34.15%を生み出しており、2,260億Wの石炭発電設備と都市近郊プラントへの下水処理水使用義務が支えています。可変負荷運転が周期的な腐食ストレスを生み出し、高度な皮膜形成アミンとポリマー分散剤の採用を促進しています。インド冷却水処理薬品産業では、競争力のあるコストで水消費量を3.5m³/MWh未満に保証するバンドルサービス契約も見られます。

HVACおよび地域冷房は最も急成長しているセクターであり、インドのデータセンターの設備容量が2026年末までに1.7GWに達すると予測される中、予測期間(2026〜2031年)にCAGR 8.09%で成長しています。ハイパースケール事業者は、銅およびアルミニウム製コールドプレートと適合する腐食防止剤を配合した誘電体流体を必要とする液浸冷却およびダイレクト・トゥ・チップ冷却を試験しています。JSWが主導する鉄鋼・冶金の拡大は、酸素スカベンジャーおよび重金属沈殿剤への複数年にわたる需要を支えており、BPCLのINR 4兆9,000億(USD 5,929億)ビナ増強などの石油化学メガプロジェクトは、析出物制御にポリマーホスホネートブレンドを必要とする連続熱交換器負荷を追加します。食品・飲料・繊維・医薬品は、ZLD義務が製品安全基準と交差する場合に特に、NSF認証・食品接触安全添加剤への安定した需要を提供します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

西部および南部の州が消費を主導しています。マハラシュトラ州汚染管理委員会(MPCB)の執行チームはターネー・ベラプールおよびプーネベルト全域にOCEMSを設置し、事業者が15分ごとに残留値を記録するデジタル投入プラットフォームの採用を義務付けています。グジャラート州は2030年までに100%水再利用を目標としており、ジャームナガルの製油所とダヘジの石油化学施設がシリカ耐性スケール防止剤への需要を高める高回収ROトレインを改修しています。タミル・ナードゥ州ティルプールの繊維ハブは、2025年1月に発行されたZLD適合ガイドラインの範囲内に収まるためにバイオオーグメンテーションと汚泥最小化プログラムに依存しています。

オディシャ州とチャッティースガル州は、JSWとNMDC(国家鉱物開発公社)が新たな鉄鋼・鉱業ラインを稼働させるにつれて急速に台頭しており、高温腐食防止剤と重金属沈殿剤への需要をもたらしています。カルナータカ州とアーンドラ・プラデーシュ州は新興のデータセンター・半導体クラスターとなっており、ベンガルールの2025年データセンター政策は10年間の電力税免除を提供してハイパースケール投資を誘致しており、それぞれがクローズドループ冷水調整を必要としています。ラジャスタン州のすべての新設データセンターに廃水リサイクルとZLDを義務付ける政策は、化学品サプライヤーをRO・MVR・晶析装置化学品とIoT分析を含むバンドル提供へと誘導しています。

北部の成長拠点にはウッタル・プラデーシュ州が含まれており、100%送電税免除がノイダのエッジデータセンターブームを触媒し、パッケージ冷却塔プログラムへの需要を高めています。沿岸アーンドラ・プラデーシュ州とタミル・ナードゥ州はコロケーションキャンパス向けに海水冷却を試験しており、19,000ppm塩化物に耐性のある特殊腐食防止剤と海洋微生物に有効な殺生物剤の需要を刺激しています。すべての地域にわたって、インド冷却水処理薬品市場は統一されたCPCB基準から恩恵を受けていますが、州レベルのインセンティブの違いがサプライヤーの展開戦略と倉庫配置を左右しています。

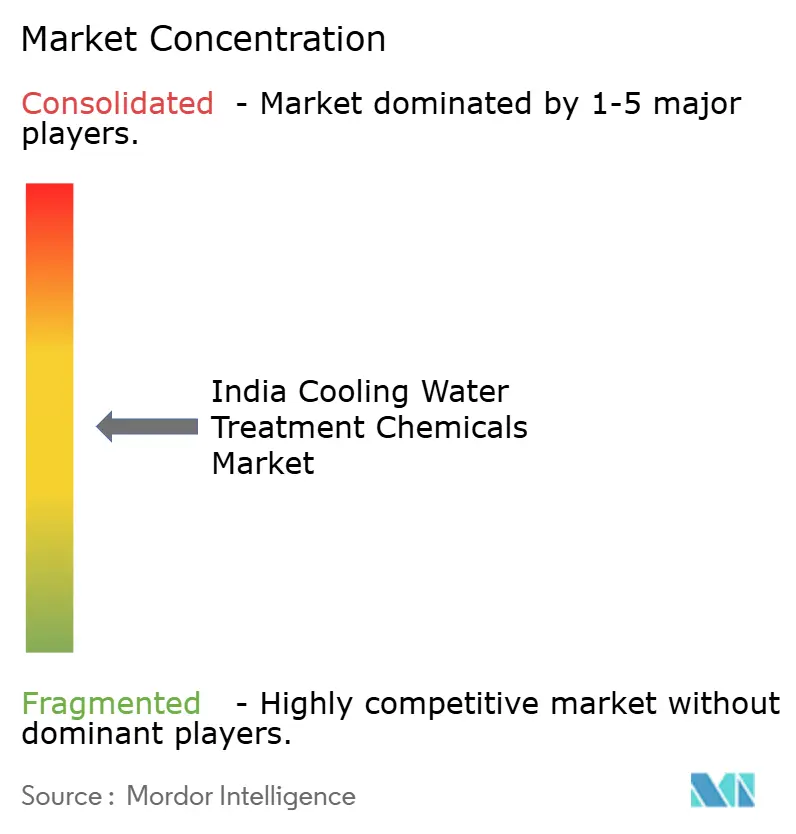

競合環境

インド冷却水処理薬品市場は中程度に分散しています。長期契約は数量ベースからパフォーマンス連動型へと移行しており、水使用効率や腐食速度超過に連動したペナルティが設けられています。EcolabのデジタルツインプラットフォームとSolenisのSolenis One高度分析は、成果ベースの販売への動きを例示しています。ティア2都市でのサービス能力が次の競争の場となっており、ブバネーシュワル・ラクナウ・インドールで技術者ネットワークとリモートモニタリングセンターを拡大している企業が、新興のMSME(中小零細企業)アカウントを獲得する態勢にあります。

インド冷却水処理薬品業界のリーダー企業

Solenis

Kemira

SUEZ

Ecolab Inc.

Chembond Chemicals Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Tata Chemicals Limitedは、ヨウ素添加真空塩乾燥品(IVSD)の生産能力拡大の一環として、タミル・ナードゥ州に新たなグリーンフィールド製造施設を設立する計画を発表しました。このような拡大はインドにおける冷却水処理薬品の需要増加に貢献する可能性があります。

- 2025年3月:インドは国内産業を保護するため、「トリクロロイソシアヌル酸」に対してトン当たり最大986USDのアンチダンピング関税を課しました。主に水処理に使用されるこの化学品は中国および日本から輸入されています。財務省の通知によると、この関税は5年間有効です。

インド冷却水処理薬品市場レポートの調査範囲

冷却水処理薬品は、冷却塔および熱交換器におけるスケール・腐食・生物汚染を防止し、熱伝達効率を維持します。

インド冷却水処理薬品市場は製品タイプおよびエンドユーザー産業別にセグメント化されています。製品タイプ別では、腐食防止剤・スケール防止剤・殺生物剤・分散剤・pH調整剤および安定剤・その他にセグメント化されています。エンドユーザー産業別では、電力・鉄鋼・鉱業・冶金・石油化学・石油・ガス・食品・飲料・繊維・染料・HVACおよび地域冷房・医薬品・その他にセグメント化されています。本レポートは冷却水処理薬品の金額(USD)ベースの市場規模および予測も対象としています。

| 腐食防止剤 |

| スケール防止剤 |

| 殺生物剤 |

| 分散剤 |

| pH調整剤・安定剤 |

| その他 |

| 電力 |

| 鉄鋼・鉱業・冶金 |

| 石油化学・石油・ガス |

| 食品・飲料 |

| 繊維・染料 |

| HVACおよび地域冷房 |

| 医薬品 |

| その他 |

| 製品タイプ別 | 腐食防止剤 |

| スケール防止剤 | |

| 殺生物剤 | |

| 分散剤 | |

| pH調整剤・安定剤 | |

| その他 | |

| エンドユーザー産業別 | 電力 |

| 鉄鋼・鉱業・冶金 | |

| 石油化学・石油・ガス | |

| 食品・飲料 | |

| 繊維・染料 | |

| HVACおよび地域冷房 | |

| 医薬品 | |

| その他 |

レポートで回答される主要な質問

2031年までのインド冷却水処理薬品市場の予測値は?

インド冷却水処理薬品市場は、予測期間(2026〜2031年)にCAGR 7.87%で成長し、2031年までに24億1,000万USDに達すると予測されています。

現在最大のシェアを持つ製品カテゴリーはどれですか?

腐食防止剤が2025年に35.06%のシェアで首位を占めています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

HVACおよび地域冷房が2031年までにCAGR 8.09%で成長しています。

殺生物剤が急速な成長を見せている理由は何ですか?

CPCBの排水基準の厳格化により、より厳格な微生物管理が求められており、殺生物剤需要がCAGR 8.12%で成長しています。

最終更新日: