インド水処理薬品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

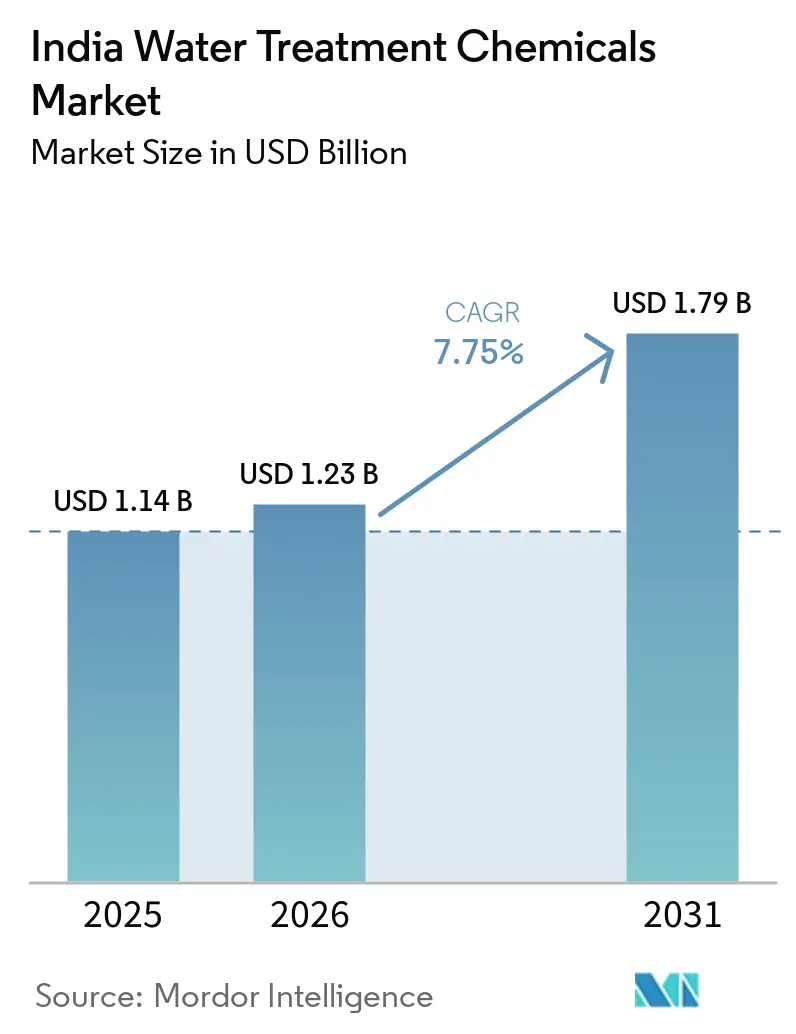

| 基準年の市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2026) | 1.23 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.75% CAGR |

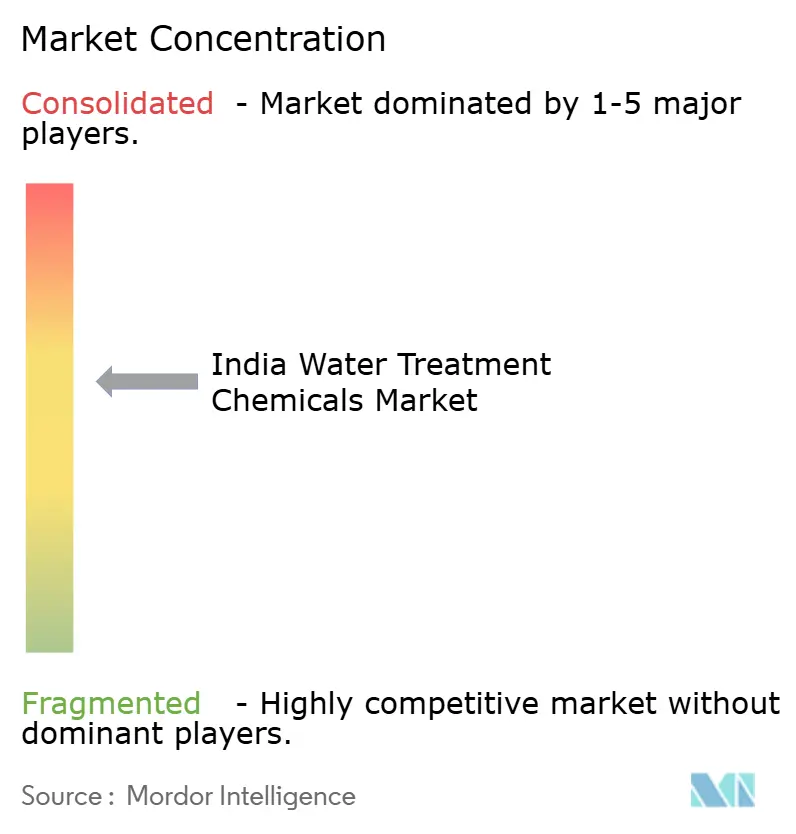

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド水処理薬品市場分析

インド水処理薬品市場規模は2025年に11億4,000万米ドルと評価され、2026年の12億3,000万米ドルから2031年には17億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.75%である。政府のインフラ整備義務と産業向けゼロ液体排出(ZLD)規制が地下水水質課題と相まって、地方自治体および産業の需要を急速に拡大させている。ジャル・ジーヴァン・ミッションおよびAMRUT 2.0を含む大規模な連邦プログラムは、インド標準局(BIS)の仕様を満たし大規模に実行できるサプライヤーを優遇する複数年の薬品供給契約を発注している。西部および北部州における高シリカ地下水は、バンガロールやプネーのパイロットサイトでデジタル投薬によって廃棄物が削減されている一方で、スケール防止剤の消費量を増加させている。多国籍企業は中国中心のサプライチェーンをヘッジするために生産を現地化しており、国内企業は生産連動型インセンティブ(PLI)制度のもとでホスホン酸塩およびポリアクリルアミドの生産能力を拡大している。エビの殻やモリンガ・オレイフェラの種子から得られるバイオベースの凝集剤は、汚泥処理費用の削減を望む食品加工業者の間で早期の支持を得ており、インド水処理薬品市場全体の中で差別化された成長分野を形成している。

主要レポートのポイント

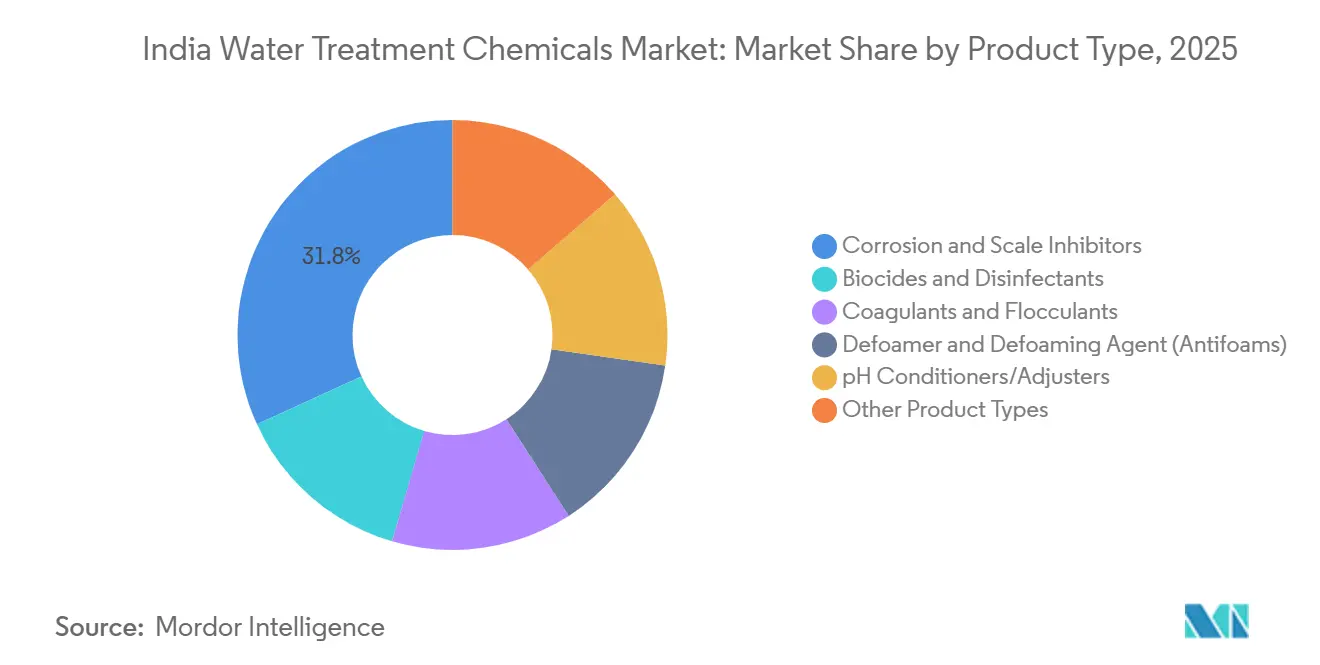

- 製品タイプ別では、腐食・スケール防止剤が2025年のインド水処理薬品市場シェアの31.82%をリードし、凝集剤は2031年にかけてCAGR 7.93%で成長している。

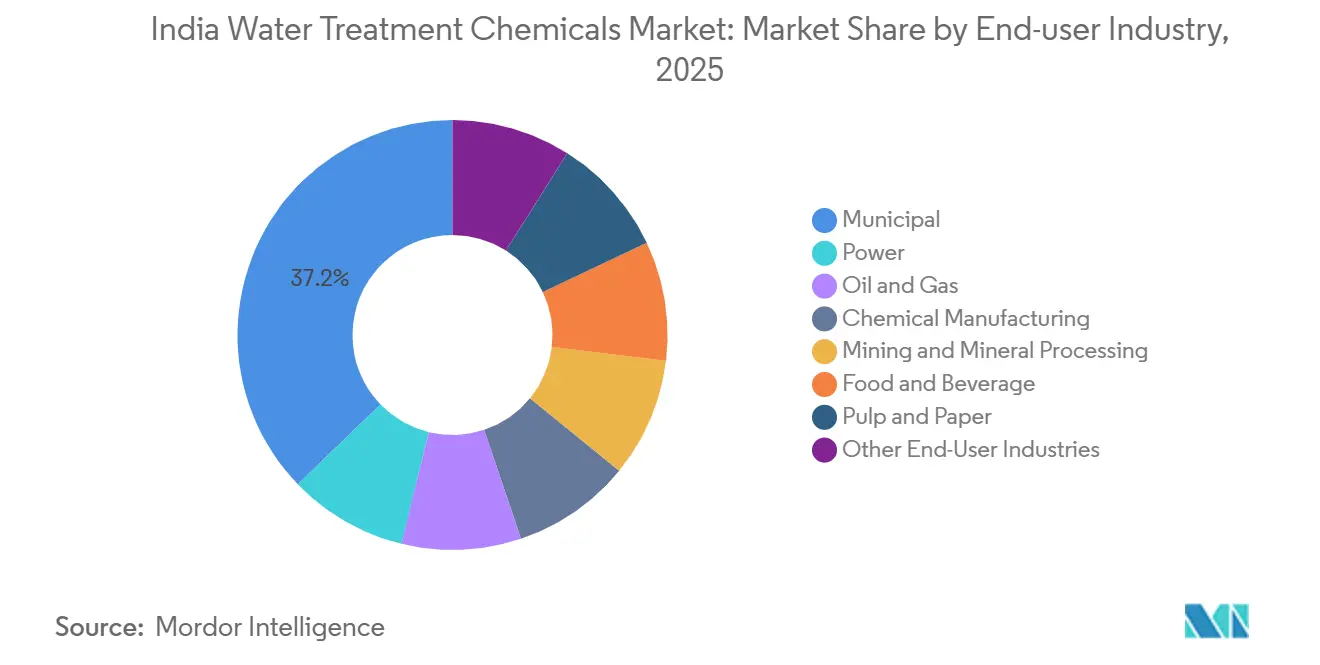

- エンドユーザー産業別では、地方自治体向け用途が2025年のインド水処理薬品市場規模の37.22%を占め、2031年にかけてCAGR 8.15%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド水処理薬品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の設備投資(ジャル・ジーヴァンおよびナマミ・ガンゲ) | +2.1% | 全国規模、農村部の水道接続においてウッタル・プラデーシュ州、ビハール州、ジャールカンド州、オリッサ州に集中 | 中期(2~4年) |

| より厳格なゼロ液体排出規制 | +1.8% | マハラシュトラ州、グジャラート州、タミル・ナードゥ州の産業クラスター、全国の赤カテゴリーゾーン | 短期(2年以内) |

| AI対応スマート投薬プラットフォームの急増 | +0.9% | バンガロール、プネー、チェンナイの大都市圏地方自治体および大規模産業キャンパス | 中期(2~4年) |

| PLIおよびチャイナ・プラス・ワン戦略による国内特殊化学品生産能力の強化 | +1.3% | グジャラート州、マハラシュトラ州の化学品ハブ、インド全土での輸入代替の進展 | 長期(4年以上) |

| バイオベースの農業廃棄物凝集剤による汚泥コストの削減 | +0.7% | パンジャーブ州、マハラシュトラ州の食品加工地帯、ハイデラバード、アーメダバードの製薬クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府の設備投資が農村・都市の水インフラ拡大を牽引

新たな予算配分がインド水処理薬品市場に対する最大の構造的牽引力を生み出している。ジャル・ジーヴァン・ミッションの2025年~2026年度予算は継続的な水質モニタリングに一部を充当しており、毎年多数の実験室および現場試験に転換され、そのすべてが試薬グレードの凝集剤、消毒剤、pH調整剤を消費する。ナマミ・ガンゲはガンジス川流域の下水処理場に資金を拠出し、AMRUT 2.0は500都市にわたって都市下水処理能力を追加している[1]住宅・都市問題省、「AMRUT 2.0:ミッション詳細」、Mohua.gov.in。地域倉庫を備えた国内製剤業者は、納期リードタイムを短縮することで入札を獲得しており、拡大するインド水処理薬品市場において新たな競争優位性を確立している。

ゼロ液体排出規制が産業用水管理を再構築

2025年液体廃棄物管理規則草案のもと、赤カテゴリーの産業ゾーンはゼロ液体排出(ZLD)を実施しなければならない。この義務により、繊維、化学品、製薬セクターは蒸発器および結晶化装置への投資を迫られており、これらはスケール防止剤および腐食防止剤に大きく依存している。ティルプールでは、繊維クラスターがZLDモジュールを備えた18か所以上の共同排水処理施設を運営しており、ホスホン酸塩需要の急増をもたらしている。90%以上の水回収率を達成した企業は高い薬品費用を相殺することができ、原材料コストの変動に直面しながらも、インド水処理薬品市場の堅調な需要軌跡と回復力を示している。

AI対応スマート投薬プラットフォームが薬品消費を最適化

地方自治体の公益事業者および産業キャンパスは、IoT対応投薬システムを活用し、凝集剤および消毒剤の投与量をリアルタイムで調整することで薬品の節約を実現している。バンガロールの病院では、FluxGenのプラットフォームが全体的な水消費量を削減するだけでなく、冷却塔のブローダウンを半減させた。これらの成果はティア1都市での大規模な入札を促進しているが、熟練オペレーターの不足が広範な普及を妨げている。このニュアンスはインド水処理薬品市場に対するデジタル化のプラスの影響を和らげるものの、覆い隠すものではない。

PLIおよびチャイナ・プラス・ワン調達による国内特殊化学品生産能力の拡大

インドはポリアクリルアミドおよび特殊ホスホン酸塩の約半分を輸入に依存しており、製剤業者を運賃割増料金および供給途絶にさらしている。PLI制度はAtal LtdおよびChembondによるグジャラート州およびマハラシュトラ州でのブラウンフィールド拡張を促進している。NITI Aayogはインドの特殊化学品セクターが大幅に成長すると予測しており、インド水処理薬品市場内の価格を安定させ得る大きな国内代替ポテンシャルと新たな規模の経済を示唆している。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動と中国サプライシフト | -1.2% | 全国規模、グジャラート州、マハラシュトラ州の化学品製造ハブへの深刻な影響 | 短期(2年以内) |

| インドの高シリカ水によるメンブレンファウリングの加速 | -0.8% | ラジャスタン州、グジャラート州、ハリヤーナー州、パンジャーブ州の地下水依存地域 | 中期(2~4年) |

| デジタル投薬・分析における熟練労働力の不足 | -0.5% | ティア2・ティア3都市、中小規模の地方自治体公益事業者および中規模産業ユニット | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原料価格の変動と中国中心のサプライ途絶がマージンを圧迫

輸出割当、電力料金、海運のボトルネックにより、苛性ソーダおよび塩素の価格が変動する。ヘッジメカニズムを持たない中小製剤業者は、60日~90日後にこれらの価格上昇を転嫁しなければならない。この遅延は、複数地域から調達するグローバル大手に対する競争力を損なう。短期的な圧迫は財務計画を複雑にするが、中期的な成長を頓挫させる可能性は低い。PLIインセンティブのもとで稼働開始する国内塩素アルカリ生産能力の波が、インド水処理薬品市場を外部ショックから段階的に保護する見込みである。

高シリカ地下水がスケール防止剤の消費量と運営費用を押し上げる

ラジャスタン州、グジャラート州、ハリヤーナー州、パンジャーブ州では、高いシリカ濃度がROメンブレン上のコロイドファウリングを引き起こし、透過フラックスの大幅な低下をもたらしている[2]中央地下水局、「地下水水質評価2025」、Cgwb.gov.in。その結果、産業プラントはグローバル標準よりも高頻度で薬品洗浄を行うことを余儀なくされ、薬品費用およびエネルギー費用が増大している。一方、地方自治体の公益事業者はコスト削減のためにスケール防止剤を過少投与することが多い。この慣行は回収率を低下させるだけでなく、単位処理コストを上昇させ、インド水処理薬品市場全体にとって中期的な課題となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ホスホン酸塩・ポリマーブレンドが冷却・ボイラー用途を支配

腐食・スケール防止剤は2025年のインド水処理薬品市場の31.82%を占めた。このセグメントの重要性は、インドの広大な火力発電フリートおよびグジャラート州・マハラシュトラ州の活発な化学品ハブと密接に結びついており、ホスホン酸塩・ポリマーブレンドが熱交換設備の保護に重要な役割を果たしている。厳格な環境規制に後押しされた亜鉛化合物からホスホン酸塩への業界全体のシフトが、ホスホン酸塩の採用を大幅に促進している。一方、下水処理インフラの拡大の波に乗る凝集剤およびフロキュラントは、CAGR 7.93%を達成すると予測されており、インド水処理薬品市場全体の規模に大きく貢献している。また、キトサンやモリンガエキスなどのバイオベース代替品は、その優れた汚泥削減能力により、ニッチながらも収益性の高いサブセグメントを確立しつつある。

殺生物剤および消毒剤は、残留塩素濃度0.2~1 mg/Lを義務付けるIS 10500飲料水基準への準拠の必要性から、地方自治体の公益事業者からの安定した需要を維持している。産業環境では、冷却塔がDBNPAなどの非酸化性殺生物剤を使用してバイオフィルムの形成を防止しており、周囲温度の上昇および再利用水比率の増加に伴い使用量が増加している。消泡剤、酸素スカベンジャー、pH調整剤などのその他の添加剤は、ポートフォリオの収益性に貢献しているが、絶対量は少ない。これらのトレンドは総じて、インド水処理薬品市場の堅調な成長ポテンシャルを裏付けている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:地方自治体セクターがインフラ設備投資をリード

地方自治体の公益事業者は2025年の収益の37.22%を占め、インド水処理薬品市場規模の中で最大のシェアを持ち、2031年にかけてCAGR 8.15%で拡大している。AMRUT 2.0のもとでの能力増強およびジャル・ジーヴァン接続の継続により、薬品使用強度が上昇している。第2位のセクターである電力発電は、冷却塔およびボイラー給水システムの両方で腐食防止剤およびスケール防止剤を使用している。インドの石炭・ガス発電フリートは適度な負荷率で稼働しており、堅固なベースライン需要を確保している。

石油・ガスセクターでは、総溶解固形物が多い生産水を処理する操業が多く、特殊な乳化破壊剤およびスケール防止剤の使用が必要となっている。「チャイナ・プラス・ワン」調達戦略に牽引された化学品製造ブームは、多重効用蒸発器における腐食防止剤およびpH調整剤への需要を高めている。一方、ジャールカンド州およびオリッサ州の鉱業操業では、テーリングポンドの脱水に高分子量ポリアクリルアミドフロキュラントを使用しており、パルプ・製紙工場は通気安定性を高めるために消泡剤を使用している。これらの多様な用途は、インド水処理薬品市場の回復力と広がりを裏付けている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ラジャスタン州、ハリヤーナー州、パンジャーブ州、ウッタル・プラデーシュ州などの北部州では、地下水のシリカ濃度が標準閾値を頻繁に超えており、スケール防止剤の不均衡な消費をもたらしている。一方、ジャル・ジーヴァン・ミッションは、全国平均を下回る水道接続率の農村地区に凝集剤および消毒剤を供給している。インド西部では、グジャラート州とマハラシュトラ州が活発な化学品、製薬、繊維セクターを擁し、インド水処理薬品市場への最大の貢献者として際立っている。特に、これらの地域ではゼロ液体排出(ZLD)の執行が既に大幅に進んでおり、腐食防止剤および殺生物剤の需要を押し上げている。

バンガロール、チェンナイ、ハイデラバードなどの南部大都市では、デジタル投薬の採用が全体的な有効性を高めながら薬品の節約をもたらしている。例えば、バンガロールにおけるFaclon Labsの設置事例はデータ駆動型の優位性を示しており、追加の地方自治体パイロットからの関心を集めている。東インドの石炭地帯では、Coal Indiaが2028年までに鉱山全体で大幅な水再利用を目指していることもあり、フロキュラントの消費量が増加している。最後に、ガンジス川流域では、ウッタル・プラデーシュ州の18か所以上の下水処理場がポリ塩化アルミニウムおよび次亜塩素酸ナトリウムへの局所的な需要を牽引し、インド水処理薬品市場の勢いをさらに活性化させている。

競争環境

インド水処理薬品市場は中程度の集中度を維持している。国内プレーヤーは価格競争力、地域在庫、高TDS水に適した迅速な製剤調整を活用している。バイオベースの凝集剤は普及が進んでいないが戦略的に重要なニッチであり、農業加工業者と供給契約を結んだ企業はグローバル大手が同様のソリューションを拡大する前にファーストムーバーの優位性を獲得できる可能性がある。全体として、デジタル能力、現地化、原材料統合の3つが、インド水処理薬品市場全体の競争を形成する戦略的レバーとなっている。

インド水処理薬品業界リーダー

Ecolab Inc. (Nalco Water)

IEI

Thermax Limited

SNF

Kemira

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Buckman Laboratories(アジア)とAtal Ltd.が、インドにおける統合デジタルモニタリングを伴う先進的な水処理薬品を提供するため、「Atul-Buckman」合弁事業を設立した。

- 2024年6月:Kurita Water Industries Ltdが、現地の薬品供給およびサービス基盤を拡大するため、Kurita AquaChemie India Private Limitedを設立した。

インド水処理薬品市場レポートの範囲

水処理薬品は、化学品(石油化学品を含む)、電力発電などの様々なエンドユーザー産業で広く使用されている。これらのエンドユーザー産業は、設備の長寿命化および環境保護に関する政府規制を考慮し、再利用または廃棄前に処理が必要な廃水を副産物として施設から排出している。水処理薬品には、腐食防止剤、殺生物剤、フロキュラントなどが含まれる。

インド水処理薬品市場は製品タイプおよびエンドユーザー産業によってセグメント化されている。製品タイプ別では、殺生物剤・消毒剤、凝集剤・フロキュラント、腐食・スケール防止剤、消泡剤・消泡化剤、pH調整剤・軟化剤、その他の製品タイプ(酸素スカベンジャーなど)にセグメント化されている。エンドユーザー産業別では、電力、石油・ガス、化学品製造、鉱業・鉱物処理、地方自治体、食品・飲料、パルプ・製紙、その他のエンドユーザー産業(製薬など)にセグメント化されている。各セグメントの市場規模および予測は金額(米ドル)ベースで算出された。

| 殺生物剤・消毒剤 |

| 凝集剤・フロキュラント |

| 腐食・スケール防止剤 |

| 消泡剤・消泡化剤(アンチフォーム) |

| pH調整剤 |

| その他の製品タイプ |

| 電力 |

| 石油・ガス |

| 化学品製造 |

| 鉱業・鉱物処理 |

| 地方自治体 |

| 食品・飲料 |

| パルプ・製紙 |

| その他のエンドユーザー産業 |

| 製品タイプ別 | 殺生物剤・消毒剤 |

| 凝集剤・フロキュラント | |

| 腐食・スケール防止剤 | |

| 消泡剤・消泡化剤(アンチフォーム) | |

| pH調整剤 | |

| その他の製品タイプ | |

| エンドユーザー産業別 | 電力 |

| 石油・ガス | |

| 化学品製造 | |

| 鉱業・鉱物処理 | |

| 地方自治体 | |

| 食品・飲料 | |

| パルプ・製紙 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

インド水処理薬品市場は2031年までにどの程度の規模になるか?

インド水処理薬品市場規模は2025年に11億4,000万米ドルと評価され、2026年の12億3,000万米ドルから2031年には17億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.75%である。

最も多くの収益を生み出しているセグメントはどれか?

腐食・スケール防止剤は2025年の市場収益の31.82%を生み出し、全製品タイプの中で最高であった。

地方自治体の需要が産業需要よりも速く拡大しているのはなぜか?

ジャル・ジーヴァン・ミッションおよびAMRUT 2.0が大規模な水道・下水インフラを追加しており、2031年にかけてCAGR 7.55%で薬品消費を牽引している。

主な原材料リスクは何か?

中国の輸出割当および国内電力料金に連動した苛性ソーダおよび塩素の価格変動が、製剤業者のマージンを圧迫する可能性がある。

最終更新日: