インドワイヤレスオーディオ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

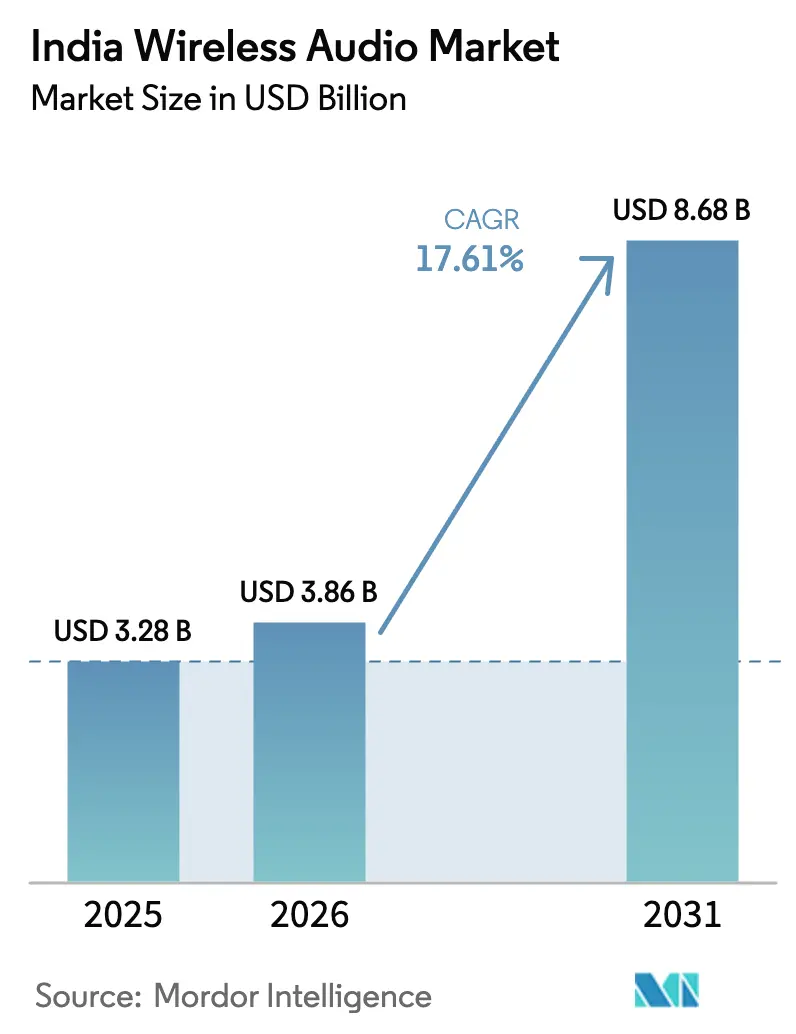

| 基準年の市場規模 (2025) | 3.28 十億米ドル |

| 市場規模 (2026) | 3.86 十億米ドル |

| 市場規模 (2031) | 8.68 十億米ドル |

| 成長率 (2026 - 2031) | 17.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドワイヤレスオーディオ市場分析

2026年のインドワイヤレスオーディオ市場規模は38億6,000万米ドルと推定され、2025年の32億8,000万米ドルから成長しており、2031年の予測値は86億8,000万米ドルで、2026年〜2031年にかけて年平均成長率17.61%で成長する見通しです。スマートフォンの急速な普及、手頃な価格の5Gサービスの展開、および国内製造インセンティブが相まって、インドワイヤレスオーディオ市場を大衆市場への浸透へと押し上げています。かつてはプレミアム機能であったアクティブノイズキャンセリング(ANC)と空間オーディオが、今やINR 2,000未満のデバイスにも搭載されており、国内企業は現地付加価値率85%を達成し、輸入コストの削減とサプライチェーンの強靭化を実現しています。2024年の売上の74%をオンラインチャネルが占めており、主要都市圏における当日配送を可能にするクイックコマース物流がこれを牽引しています。地方語によるオーディオコンテンツが毎日のリスニング時間を増加させ、エントリーレベルへのアップグレードを促進するにつれ、第2層・第3層都市が新たな需要の中心地として台頭しています。チップセット不足がLC3およびLE-Audioの展開を制約し、次世代の差別化要因に依存するブランドにとって実行上のリスクが高まるなか、競争の激しさが増しています。

レポートの主要なポイント

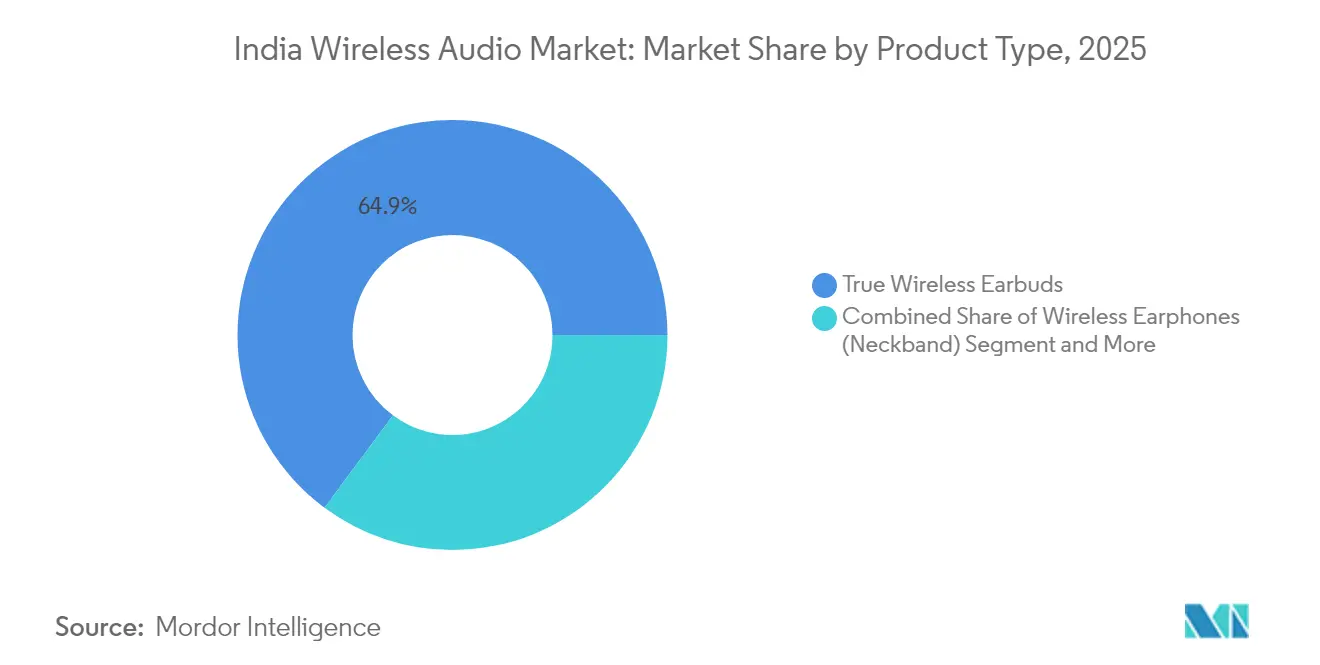

- 製品タイプ別では、トゥルーワイヤレスイヤーバッドが2025年のインドワイヤレスオーディオ市場シェアの64.85%を占め、同セグメントは2031年にかけて年平均成長率19.05%で成長する見込みです。

- 流通チャネル別では、2025年のインドワイヤレスオーディオ市場規模においてオンライン販売が73.60%を占め、オフライン小売は2031年にかけて最高の年平均成長率18.95%を記録する見込みです。

- 価格帯別では、INR 1,500未満のエントリーセグメントが2025年のインドワイヤレスオーディオ市場規模の51.60%を占め、同セグメントは2031年にかけて年平均成長率18.55%で拡大する見通しです。

- エンドユーザー別では、コンシューマー向け用途が2025年のインドワイヤレスオーディオ市場シェアの88.20%を占め、スポーツ&フィットネスは2026年〜2031年にかけて年平均成長率17.85%で成長しています。

- boAt、Noise、およびBoultが2024年の出荷台数の42.6%を合計で支配しており、boAt単独で32.9%のシェアを保持し、デザイン標準に影響力を持つカテゴリーリーダーシップを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドワイヤレスオーディオ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォン普及率と5Gの手頃な価格 | +4.0% | 全国規模、特に大都市圏および第1層都市部での早期利益 | 中期(2〜4年) |

| eコマースおよびクイックコマース物流の拡大 | +3.6% | 全国規模、特に北インドおよび西インド回廊で最も強い | 短期(2年以内) |

| 国内ブランドによる積極的なトゥルーワイヤレスサウンド(TWS)価格戦略 | +2.9% | 全国規模、南アジア市場へのスピルオーバー効果を伴う | 短期(2年以内) |

| 生産連動インセンティブ(PLI)制度による国内ヒアラブル製造の促進 | +2.5% | タミル・ナードゥ州、カルナータカ州、テランガーナ州、マハーラーシュトラ州の製造拠点 | 長期(4年以上) |

| 地方語オーディオOTTおよびポッドキャストプラットフォームの台頭 | +2.2% | ヒンディー語圏および南インド地方語市場への地域的注力 | 中期(2〜4年) |

| ミッドレンジスマートフォンにおけるオーディオ品質の差別化(ドルビーアトモス、空間オーディオ) | +2.0% | 都市部市場およびテクノロジーに精通したコンシューマーセグメント(全国規模) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率と5Gの手頃な価格が大衆普及を牽引

インドの7億5,000万人のスマートフォンユーザーは、インドワイヤレスオーディオ市場を高級アクセサリーセグメントではなく不可欠な周辺機器の領域へと変貌させています。通信事業者は第2層都市へのサービス展開を優先しており、ジャイプール、ラクナウ、チャンディーガルは2024年に5Gネットワークのパイロット導入を実施し、都市部と農村部の格差を縮小するとともに、ワイヤレスへのアップグレードの正当性を裏付けるロスレスストリーミングを実現しました。国家デジタル通信政策(National Digital Communications Policy)の政策的枠組みがさらにカバレッジのギャップを縮小し、シームレスな音声接続へのユーザーの期待を高めています。バッテリー効率の向上に伴い、エントリーレベルのデバイスが1日を通じた再生を実現し、初めて購入するユーザーの機能的必須条件を満たしています。この相乗効果がデバイスの買い替えサイクルを短縮し、需要を前倒しにするとともに、インドワイヤレスオーディオ市場の年平均成長率17.9%を下支えしています。

eコマースの拡大が流通経済を再構築

74%というオンラインの優位性は、インドワイヤレスオーディオ市場における購買行動の深い構造変化を示しています。FlipkartとAmazonは上位20都市において当日配送・翌日配送のサービスを統合し、実店舗の即時性の優位を奪っています。国内ブランドはダイレクト・トゥー・コンシューマーモデルを活用してフィードバックを収集し、四半期ごとにデザインを改訂し、新たなコーデック対応を解放するファームウェアアップデートを配信することでブランドロイヤルティを強化しています。クイックコマース事業者は、音楽リリースやスポーツイベントに連動した衝動買いのために2時間以内の配送窓口を活用しています。このエコノミクスは、エントリー価格帯に特有の極めて薄い利益率を維持しながら物流費を吸収できる大規模販売事業者に有利に働きます。この環境は、国際ブランドに対して小売マークアップを再調整するか、機動力のある地元競合企業にシェアを奪われるリスクを甘受するかの選択を迫っています。

国内ブランドによる積極的な価格戦略の活用

boAtは2024年8月に「メイド・イン・インディア」(Made in India)5,000万台マイルストーンを達成し、バリューエンジニアリングと垂直統合がプレミアム価格なしにグローバルの信頼性ベンチマークを満たせることを証明しました。[1]出典:エレクトロニクス・フォー・ユー、「AppleはまもなくインドでAirPodsの生産を開始し、米国・欧州への輸出を目指す」、electronicsforyou.biz INR 1,500未満のデバイスにもBluetoothバージョン5.3とハイブリッドANCが搭載されるようになり、機能の序列が圧縮されてコモディティ化が加速しています。価格競争は低コストデータプランによって形成されたローカルコンシューマーの期待と合致していますが、粗利益率を圧縮し、メーカーに対してエンクロージャーを超えてマイクロ電気機械システム(MEMS)マイクロフォンや電力管理ICといったコンポーネントの現地調達を求めさせています。継続的な部品コスト最適化により、国内企業はマーケティング予算の格差にもかかわらず、プレミアム志向の多国籍企業に対してシェアを守ることができます。

PLI制度が製造エコシステムの発展を触媒

生産連動インセンティブ(PLI)の枠組みは、対象となるヒアラブル製品の増分売上高の最大6%を払い戻し、グローバルサプライヤーをインドの電子製造サービス(EMS)パートナーとの合弁事業へと誘導しています。FoxconnのテランガーナAirPods工場とOptiemus InfocomのrealmeブランドのBudsラインは、海外の知的財産が国内の労働コスト優位性と融合した例を示しています。スリペルンブドゥールとホスールにおけるクラスター形成により、PCB製造業者、射出成形業者、音響試験ラボが50キロメートル圏内に集積し、輸送リードタイムを短縮してジャスト・イン・シーケンス組み立てを可能にしています。長期的な利益としては、音響チューニングおよびRF検証における人材育成が挙げられ、インドワイヤレスオーディオ市場の将来世代を支えながら輸出競争力を高めます。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長時間使用による聴覚健康への懸念 | -2.0% | 全国規模、中央保健当局による規制的注力を伴う | 中期(2〜4年) |

| 高い価格感受性とグレーインポート競争 | -1.7% | 並行輸入チャネルが存在する国境地域および主要大都市圏 | 短期(2年以内) |

| LC3/LE-Audioの展開を遅らせるチップセット不足 | -1.4% | 製造集中効果を伴うグローバルサプライチェーンへの影響 | 短期(2年以内) |

| e-廃棄物およびバッテリー廃棄に関するより厳格なコンプライアンスコスト | -1.2% | 全国規模、州レベルでの実施に差異あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康への懸念が規制コンプライアンス上の課題を生む

保健サービス総局(Directorate General of Health Services)の2025年2月の勧告は、1日2時間以内の50デシベル以下のリスニングを推奨するものであり、安全機能を認証上のコンプライアンスチェックポイントに引き上げました。IS 616:2017認証は現在、出力音圧を精査しており、ファームウェアレベルでの音量上限適用を義務付け、検証コストを増加させています。タミル・ナードゥ州が若年層の聴覚損失の増加について州レベルの警告を発したことは、地域ごとに異なる規制が生じる可能性を示唆しており、全国規模のブランドはリコールリスクを回避するため、最も厳格なルールセットに先手を打って標準化することを余儀なくされています。啓発キャンペーンが浸透するにつれ、一部のコンシューマーは1日のリスニング時間を減らす可能性があり、買い替え需要を軟化させ、インドワイヤレスオーディオ市場の予測年平均成長率から2.1パーセントポイントを削減する可能性があります。

価格感受性がプレミアムセグメントの成長を制限

並行チャネルを通じたAirPodsおよびSony WF-1000XM5のグレーインポートが価格の底値を低く抑え、正規販売店は顧客の来店を維持するためにサブシディを提供するか、バンドル提案を行うことを余儀なくされています。可処分所得の上昇にもかかわらず、コスト意識の高い購買層は日常使用においてINR 1,500未満のデバイスを好み、プレミアムモデルをギフティングやニッチな用途に位置付けています。多国籍企業はINR 6,999の価格帯に到達するためにワイヤレス充電やマルチポイントペアリングを省いたインド専用グレードを設計していますが、ブランド希薄化のリスクは依然として存在します。その結果、プレミアム採用曲線は1人当たりGDPの成長に遅れをとり、インドワイヤレスオーディオ市場における上位グレードへの移行に対して構造的な逆風を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:TWSリーダーシップがイノベーションサイクルを加速

トゥルーワイヤレスイヤーバッドは2025年のインドワイヤレスオーディオ市場規模の64.85%のシェアを占め、2031年にかけて年平均成長率19.05%を記録する見込みです。完全ワイヤレスのフォームファクターは、シームレスな携帯性とオンザゴーでのコンテンツキャプチャを求めるZ世代のライフスタイルの期待に合致しています。ネックバンドイヤホンは22.35%のシェアを保持しており、バッテリーの長寿命と物理的な安心感を重視するコスト重視のユーザーに支持されています。オーバーイヤーおよびオンイヤーヘッドホンは、ゲーミングやスタジオミキシングなど特定のセグメントに向けており、ニッチな需要プロファイルのもとで残りのシェアを保持しています。

バッテリー密度、ハイブリッドANC、および低レイテンシーゲーミングモードが、ブランドがエントリー層にプレミアム機能を組み込んでシェアを守ろうとするイノベーションロードマップの最前線に立っています。地元のEMSパートナーは、コンパクトなドライバーアセンブリ向けの半自動SMTラインを導入することで不良率を下げ、より大きなボリュームのスループットを支援しています。一方、多国籍企業のフラッグシップ製品は空間オーディオを憧れのアップグレードパスとして位置付け、オーディオファイルのニッチ市場から価値を引き出すことを目指しています。IS 616:2017に基づく規制試験は現在すべてのフォームファクターに適用されており、国内製品と輸入品の間の知覚的なギャップを縮小するベースラインクオリティを促進し、インドワイヤレスオーディオ市場内での代替を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルコマースが市場アクセスを変革

オンラインストアフロントは2025年のインドワイヤレスオーディオ市場規模の73.60%に貢献しており、2031年にかけて年平均成長率18.70%で成長する見通しです。祭りのシーズン中のフラッシュセールが販売台数を急増させ、埋め込まれた動画レビューが店内デモに代わることでコンバージョンを加速させています。オフライン小売は26.40%のシェアを維持しており、特に購入前に実際に触れて体験することが重要な第3層都市において顕著です。

代金引換、分割払い(EMI)、および返品無料が導入障壁を下げ、初めて購入するユーザーの信頼を構築しています。当日配送ロジスティクスは大都市圏を超えて120の第2層都市にまで拡大し、かつての配送格差を縮小しています。これに対応して、全国規模の小売チェーンは店内ブランドポッドを展開し、ANCのライブ比較を提供することで存在感を維持しています。ハイブリッド戦略が台頭しており、ブランドはeコマース経由で在庫を展開しながら、交通ハブのポップアップキオスクを発見のために活用しています。このオムニチャネルマトリックスはリーチを強化し、インドワイヤレスオーディオ市場において祭りやウェディングシーズンにわたる収益の季節性を平準化しながら、ユニットフローを安定させています。

価格帯別:エントリーセグメントの拡大が市場の民主化を牽引

INR 1,500未満の価格帯のデバイスが2025年のインドワイヤレスオーディオ市場シェアの51.60%を占めており、2031年にかけて年平均成長率18.55%で成長する見込みです。20米ドル未満の部品コスト目標が設計の青写真を形成し、シングルマイクロフォンANCと汎用プラスチック筐体を義務付けています。INR 1,500〜4,999のミッドレンジモデルが33.30%のシェアを獲得しており、通勤の耐久性のためにより長いバッテリー寿命とIP54防水防塵規格を求める都市部の上昇志向のユーザーに支持されています。INR 5,000超のプレミアムユニットは15.10%のシェアを保持しており、ブランド愛好家および半専門的なクリエイターに適しています。

20%の輸入関税が現地でのプリント基板(PCB)実装と最終組み立てを促進し、為替レートの変動を緩和しています。ダイシュリンクのロードマップがシステム・オン・チップ(SoC)コストを下げるにつれ、プレミアム機能が下位層にカスケードし、知覚的な価値格差が縮小しています。ブランドは、地方語ポッドキャストへのサブスクリプションバンドルやクリケットリーグに関連した限定カラーバリエーションによって各ティアを差別化しています。この価格帯のラダリングは、インドワイヤレスオーディオ市場においてセグメンテーションの明確さを維持しながら、アップグレードの道筋を持続させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:コンシューマー向け用途が主流、フィットネス用途が台頭

コンシューマー向け用途が2025年の出荷台数の88.20%を占め、インドワイヤレスオーディオ産業におけるエンターテインメントの優位性を改めて示しています。しかし、スポーツ&フィットネスデバイスは年平均成長率17.85%が見込まれており、ワークアウト中に心拍数およびVO₂マックスを測定するセンサー統合設計によって牽引されています。エンタープライズおよびプロフェッショナルセグメントは7.00%のシェアを構成しており、リモートワークにおける通話品質の要求やビデオ制作向けオーディオによって牽引されています。

ウェアラブルの融合が加速しており、インラインサーミスタを搭載したネックバンドがヘルスアプリのダッシュボードにデータを提供し、一方でTWSフォームファクターは屋外ランニング用に骨伝導マイクロフォンを統合しています。企業の調達ガイドラインは、オープンプランオフィス向けに環境ノイズキャンセリング(ENC)を重視しており、ベンダーにビームフォーミングソリューションの開発を促しています。Z世代のデバイス使用ニッチがゲーミングやVloggingに多様化するにつれ、マイクロセグメント化されたSKUが登場し、インドワイヤレスオーディオ市場全体にわたってカタログの幅を豊かにし、ライフサイクル管理能力を拡張しています。

競争環境

競争環境は、機動力のある国内メーカーとプレミアム志向の国際的な既存企業が混在しています。boAtは32.9%のシェアでリードしており、ソーシャルメディアのマイクロインフルエンサーキャンペーンと6ヶ月ごとの迅速なSKU刷新を活用しています。Noiseは9.7%で続いており、最近Bose Corporationとのパートナーシップを通じてMaster Budsを発売し、INR 5,000超の層でブランドエクイティを高めています。Boult、Truke、Wings Lifestyleは、バリューセグメントで学生および初めて就職した消費者を獲得するために競争しています。

国際プレーヤーは技術的リーダーシップを維持していますが、価格面での逆風に直面しています。Apple Inc.のテランガーナにおけるAirPods組み立ては、地政学的なサプライリスクをヘッジしながら潜在的な関税還付を追求するという戦略的転換を意味しています。Samsung Electronics Co Ltdは、部品コスト(BOM)を膨らませることなく空間オーディオを提供するために、地元のシステム・オン・チップ(SoC)パートナーとのコーデック共同開発に投資しています。Sony Group Corporationは、オーディオファイルおよびストリーマーのサブセグメントにおけるブランドロイヤルティを拠り所とし、フラッグシップオーバーイヤーモデルにクリエーションスイートソフトウェアのトライアルをバンドルしています。

戦略的なコラボレーションが激化しています。Optiemus InfocomなどのODMはrealmeと連携し、毎年500万台のAIoTユニットを展開するために設備投資(capex)を共有しコンポーネント調達サイクルを平準化しています。マイクロスピーカーおよびMEMSマイクロフォンを供給するコンポーネントメーカーが現地での組み立てを拡大し、リードタイムを短縮して為替リスクを抑制しています。LC3の展開が停滞する中、ソフトウェアスタックの最適化が競争の場となっており、ブランドはOTA(Over-The-Air)アップデートを通じてマルチデバイスペアリングを解放し、知覚上の製品寿命を延長してインドワイヤレスオーディオ市場内での解約を抑制しています。

インドワイヤレスオーディオ産業のリーダー企業

Imagine Marketing Ltd(boAt)

Samsung Electronics Co Ltd(Samsung、AKG、Infinity、JBL)

Apple Inc.

Sony Group Corporation

Bose Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Apple Inc.はFoxconnのテランガーナ施設においてAirPodsの生産を開始し、輸出指向のハブ構築に4億米ドルを投資することを約束しました。

- 2024年10月:Apple Inc.はプネーおよびハイデラバードにおけるAirPodsの2拠点組み立て体制を計画し、数十億ドル規模の輸出量を目指しています。

- 2024年9月:Nothing Technology Ltd、OnePlus、およびApple Inc.がINR 2,299〜17,999の範囲でラインナップを刷新し、機能強化の継続的なペースを示しました。

- 2024年8月:boAtは累計で国内生産5,000万台のマイルストーンを突破し、国内製造能力の規模的優位性を裏付けました。

インドワイヤレスオーディオ市場レポートの調査範囲

ワイヤレスオーディオシステムは、接続性、柔軟性、拡張性、および利便性を提供します。これらのワイヤレスオーディオデバイスは、Bluetooth、Wi-Fi、赤外線、無線周波数(RF)、SKAA、AirPlayなど、さまざまなワイヤレス技術を使用して、オーディオ対応機器からワイヤレス出力システムへとオーディオを伝送します。

インドワイヤレスオーディオ市場は、需要の追跡、技術トレンド、および市場における最近の動向の分析を通じて、市場の詳細な分析を提供します。本調査は、製品タイプ(ワイヤレスイヤホン、ワイヤレスヘッドホン、トゥルーワイヤレスイヤーバッド、ワイヤレスサウンドバー、ワイヤレススピーカー)および流通チャネル(オンラインおよびオフライン)に基づいて市場をセグメント化しています。また、本調査はインドワイヤレスオーディオ市場に対するCOVID-19の影響についても詳細な分析を提供しています。市場規模および予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されます。

| トゥルーワイヤレスイヤーバッド |

| ワイヤレスイヤホン(ネックバンド) |

| ワイヤレスヘッドホン(オーバーイヤー/オンイヤー) |

| オンライン |

| オフライン |

| エントリー(INR 1,500未満) |

| ミッドレンジ(INR 1,500〜4,999) |

| プレミアム(INR 5,000超) |

| コンシューマー |

| エンタープライズ/プロフェッショナル |

| スポーツ&フィットネス |

| 製品タイプ別 | トゥルーワイヤレスイヤーバッド |

| ワイヤレスイヤホン(ネックバンド) | |

| ワイヤレスヘッドホン(オーバーイヤー/オンイヤー) | |

| 流通チャネル別 | オンライン |

| オフライン | |

| 価格帯別 | エントリー(INR 1,500未満) |

| ミッドレンジ(INR 1,500〜4,999) | |

| プレミアム(INR 5,000超) | |

| エンドユーザー別 | コンシューマー |

| エンタープライズ/プロフェッショナル | |

| スポーツ&フィットネス |

レポートで回答される主な質問

インドワイヤレスオーディオ市場の現在の価値はいくらですか?

市場は2026年に38億6,000万米ドルに達しており、2031年までに86億8,000万米ドルに達する見込みです。

どの製品タイプがユニット販売をリードしていますか?

トゥルーワイヤレスイヤーバッドが2025年の売上の64.85%のシェアでリードしており、年平均成長率19.05%で成長する見込みです。

オンライン小売は業界の売上においてどの程度重要ですか?

オンラインチャネルが2025年の販売の73.60%を占めており、クイックコマース物流と祭りのフラッシュイベントによって支えられています。

PLI制度はどのような役割を果たしていますか?

生産インセンティブは増分売上の最大6%を払い戻し、FoxconnのテランガーナAirPods工場などの投資を引き付けています。

最終更新日: