インド戦闘車両システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

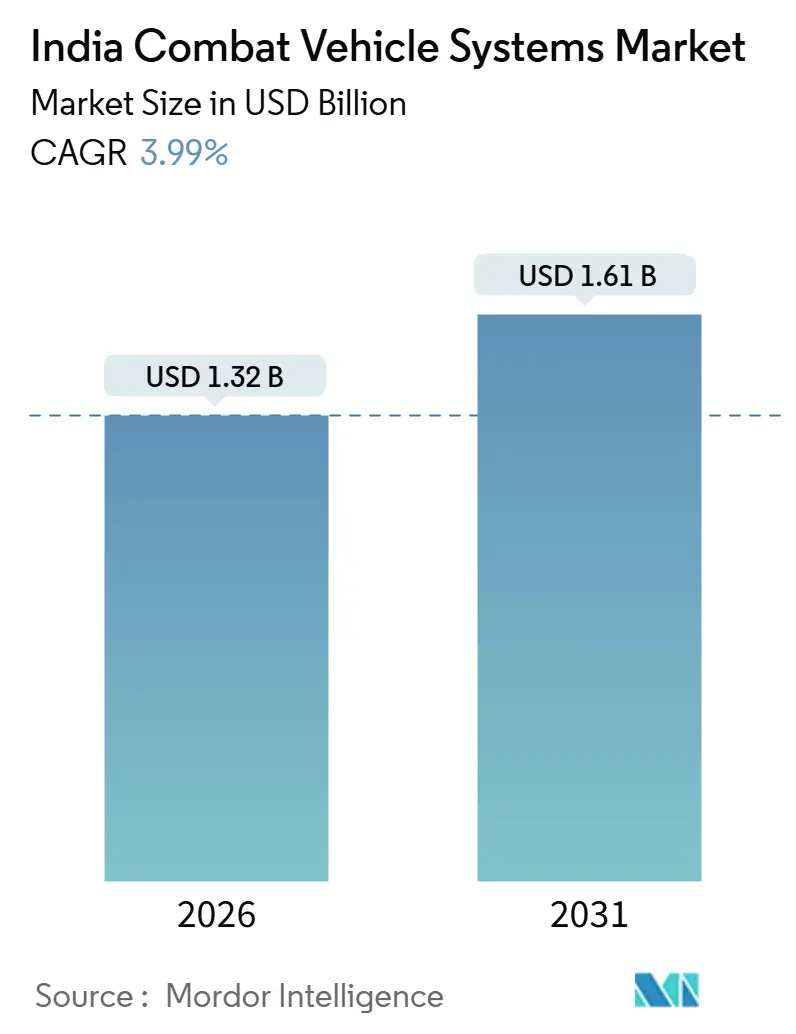

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド戦闘車両システム市場分析

インド戦闘車両システム市場規模は2026年に13億2,000万米ドルと評価されており、2031年までに16億1,000万米ドルに達する見込みで、同期間において年平均成長率3.99%を反映しています。2025〜26年度連邦予算における予算拡大により、国防費として6兆8,100億インドルピー(約817億2,000万米ドル)が配分され、そのうち近代化費として1兆8,000億インドルピー(約216億2,000万米ドル)が充当されており、長期的な需要を下支えしています。国内製造義務、T-72・T-90・BMP-2艦隊に対する複数年にわたるアップグレードサイクル、およびセンサーを多用したベトロニクスへの教義的転換が、プラットフォーム数量が急激にではなく着実に増加する調達環境を形成しています。主力戦車(MBT)は数量面での優位性を維持していますが、陸軍が高高度および迅速展開要件に適応するにつれ、ホイール式および軽量車両が注目を集めています。同時に、センシング・ディスプレイサブシステムは、ベトロニクス、AI対応射撃管制、および対無人航空機システムスイートが新規入札において必須となるにつれ、車体生産を上回るペースで拡大しています。競争の激しさは中程度であり、Armoured Vehicles Nigam LimitedおよびBharat Electronics Limitedが既存の地位を活用する一方、TATA Advanced Systems、Larsen & Toubro(L&T)、Kalyani Strategic Systems、Mahindra Defenceなどの民間インテグレーターがMake-IIの下でプロトタイプ受注を獲得し、歴史的な独占体制を徐々に侵食しています。

主要レポートのポイント

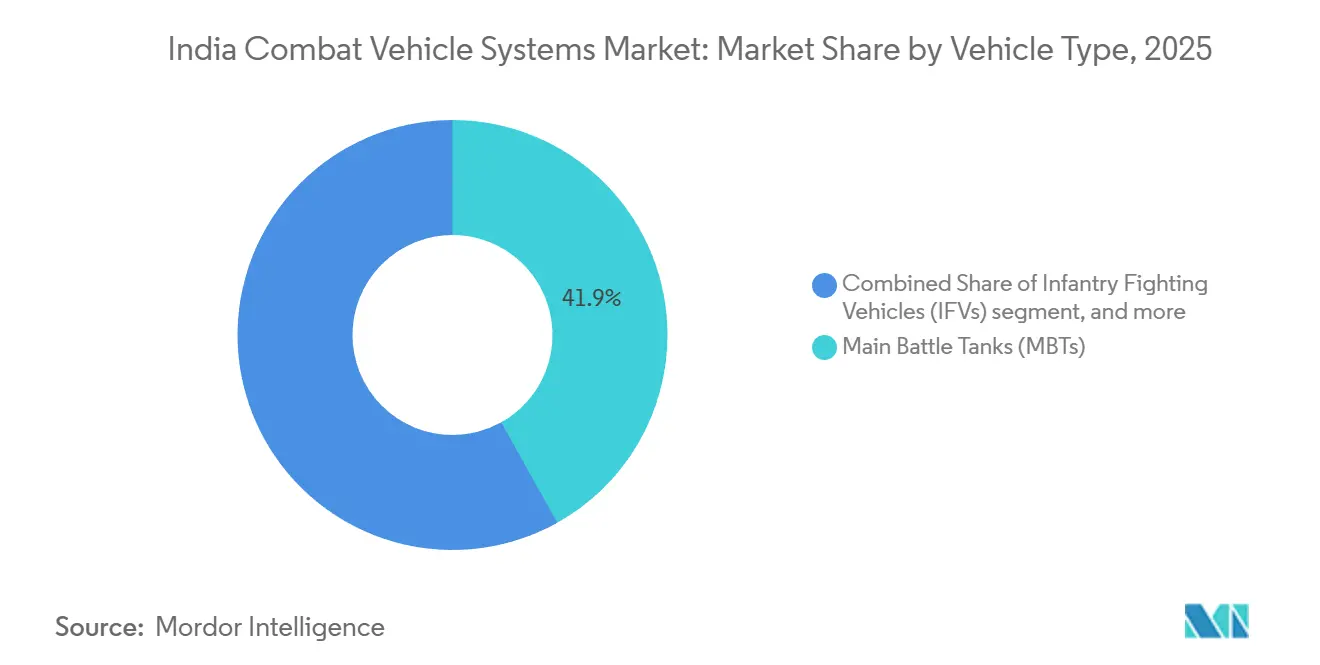

- 車両タイプ別では、主力戦車(MBT)が2025年のインド戦闘車両システム市場シェアの41.89%を占め、歩兵戦闘車(IFV)は2031年にかけて年平均成長率4.87%で拡大する見込みです。

- システム別では、兵器システムが2025年のインド戦闘車両システム市場規模の32.45%を占め、センシング・ディスプレイシステムは2031年にかけて年平均成長率5.41%で拡大する予測です。

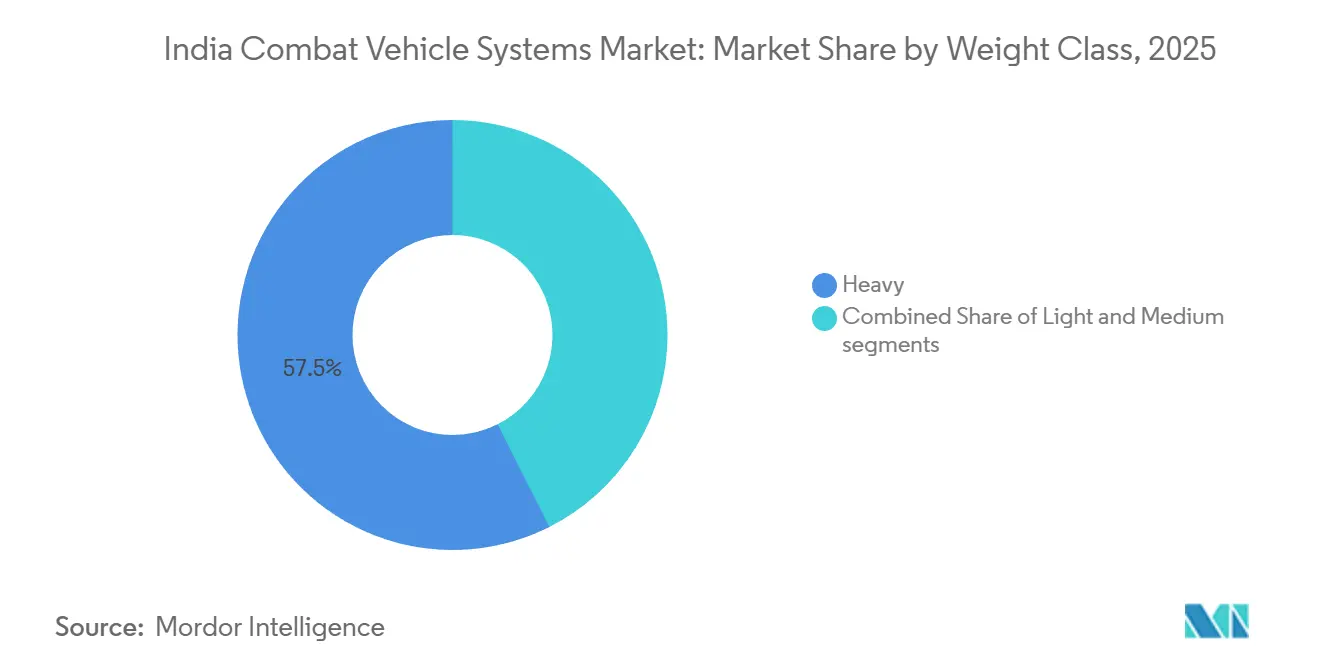

- 重量クラス別では、重量プラットフォームが2025年のインド戦闘車両システム市場において57.45%のシェアを占めていますが、軽量プラットフォームは2026〜2031年にかけて年平均成長率7.14%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド戦闘車両システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 装甲艦隊近代化を推進する国防予算の増加 | +1.2% | 国家、北部および東部方面軍 | 中期(2〜4年) |

| 国防調達における国内製造および現地化義務 | +0.9% | 国家、タミル・ナードゥ州、グジャラート州、マハーラーシュトラ州の拠点 | 長期(4年以上) |

| 主力戦闘車両の調達およびアップグレードプログラム | +1.5% | 国家、ラダック、ラジャスタン州、アルナーチャル・プラデーシュ州 | 短期(2年以内) |

| 既存装甲プラットフォームのアップグレードおよび寿命延長サイクル | +0.7% | 国家、BMP-2/2K、T-72艦隊 | 中期(2〜4年) |

| ハイブリッド電気パワーパック技術の採用 | +0.4% | 国家、軽量および中量プラットフォーム | 長期(4年以上) |

| AI対応ベトロニクスおよび予知保全システムの統合 | +0.5% | 国家、アルジュンMk-1A、FICVプロトタイプ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

装甲艦隊近代化を推進する国防予算の増加

2025〜26年度の資本配分1兆8,000億インドルピー(216億2,000万米ドル)のうち75%が国内調達に充当されており、1,770両の将来型即応戦闘車両(FRCV)および約1,750両の将来型歩兵戦闘車(FICV)などの主要プログラムに対して予測可能な資金ラインを保証しています。必要性承認(AoN)の承認により複数年契約が確保されていますが、輸入から国内設計への転換により適格性試験および製造準備審査が追加され、納入スケジュールが延長されています。第1トランシェにおける590両のFRCVの段階的導入は生産リスクを軽減しますが、近期の数量を抑制します。並行して、最前線のT-72およびT-90部隊への寿命延長パッケージが近代化資金のかなりの部分を吸収し、即応性と新規製造の野心のバランスを取っています。

国防調達における国内製造および現地化義務

防衛調達手続2020は、資本支出の68%をインド国内設計・開発・製造(IDDM)およびMakeカテゴリーに留保しています。2024年3月に開設されたSaabの100%外国直接投資(FDI)によるカール・グスタフ製造工場は、設計上の知的財産が組立作業に不可欠であることを示しています。[1]Saab Group、「インドにおけるカール・グスタフ製造」、saab.com 2024年に公表された積極的国産化リストには射撃管制コンピューターおよびアクティブ防護レーダーが含まれており、インテグレーターはTonbo ImagingのElpeosなどの国内オプションを検討するよう促されています。同システムは輸入品より40%低いコストで6キロメートルのレーザー測距ニーズを満たします。[2]Tonbo Imaging、「Elpeos射撃管制システム」、tonboimaging.com 1兆2,000億インドルピー(13億4,000万米ドル)相当のオフセットクレジットは2025年から2027年の間に失効する予定であり、外国の主要企業はインド工科大学(IIT)との電動ドライブ研究提携にそれらを振り向け始めており、将来的な現地化規制強化に備えてヘッジしています。

主力戦闘車両の調達およびアップグレードプログラム

1,750両の将来型歩兵戦闘車(FICV)プログラムは2025年4月に提案依頼(EOI)段階に入り、水陸両用能力および最大5,000メートルの高度での運用能力が求められています。ゾラワル軽戦車は2024年9月にラダックでの試験を完了し、350両の発注を確保し、2027年から納入が開始される予定です。一方、693両のBMP-2がナーグ対戦車ミサイルおよびデジタル射撃管制スイートでアップグレードされ、さらに15年間の運用寿命が延長されています。590両の将来型即応戦闘車両(FRCV)の入札は現在技術評価中であり、国内の主要企業が韓国およびロシアの設計会社と提携して競合入札を行っています。

既存装甲プラットフォームのアップグレードおよび寿命延長サイクル

予算規律により、陸軍は改修に向かっています。Bharat Electronicsは1,075億インドルピー(1億2,000万米ドル)の契約の下、957両のT-90に第3世代車長用サイトを後付けしています。BMP-2Mプログラムは爆発反応装甲とデジタル射撃管制を組み込み、新規製造の代替品のコストの3分の1で生存性を向上させています。2024年12月にBharat Earth Moversから発注された重回収車両は、2020年のラダック事案で浮き彫りになったギャップを埋め、交戦地域での戦闘不能戦車の回収を可能にします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要車両プログラムにおける調達遅延とコスト超過 | -1.1% | 国家、全調達プログラム | 短期(2年以内) |

| パワートレインおよび推進コンポーネントの輸入依存 | -0.6% | 国家、欧州およびロシアのサプライチェーン | 中期(2〜4年) |

| 徘徊型弾薬の脅威に対する装甲プラットフォームの脆弱性 | -0.4% | 国家、前方展開地域 | 短期(2年以内) |

| 極端な地形条件における信頼性とパフォーマンスの課題 | -0.3% | 北部および西部方面軍 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要車両プログラムにおける調達遅延とコスト超過

アルジュン主力戦車の50年にわたる開発期間において、実際の1両あたりのコストは340%上昇しました。[3]インド会計検査院、「アルジュン主力戦車プログラムの業績監査」、cag.gov.in FICVの契約は3度の改訂を経て2026年以降にずれ込み、32年前のBMP-2が後継車両を待ち続けています。防衛調達委員会および品質保証総局による多層的な承認プロセスは、国際基準を超えて通常18〜24ヶ月をスケジュールに追加します。FRCVは2024年に予算を23%超過し、その結果、仕様の再交渉が必要となり、導入がさらに2年遅延しました。

徘徊型弾薬の脅威に対する装甲プラットフォームの脆弱性

ウクライナの経験は、徘徊型弾薬が誘導ミサイルより38%多くの装甲車両を破壊したことを示しており、このトレンドにより、インド陸軍は2024年1月に360度のアクティブ防護を求めるようになりました。RafaelのTrophyシステムは95%の迎撃成功率を提供しますが、1両あたりのコストが非常に高く、既存のT-72の電子機器予算を超えています。DRDOのAMAP-ADSソフトキルスイートは目標捕捉精度を70%低下させますが、2027年以前にハードキルインターセプターを実戦配備することはできません。教義の更新により、実効支配線から40キロメートル以内の全車両に電子戦ペイロードが必要となり、1プラットフォームあたり2億8,000万インドルピー(2,800万米ドル)が追加され、すでに薄い資本勘定に負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:教義転換により歩兵戦闘車が台頭

歩兵戦闘車(IFV)は予測期間中に年平均成長率4.87%を記録する見込みであり、2025年のインドの戦闘車両システム市場シェアの41.89%を占める主力戦車(MBT)の成長を上回っています。陸軍が水陸両用かつ高高度対応でクイックチェンジミッションモジュールを備えたプラットフォームを求めるにつれ、追跡式兵員輸送車のインド戦闘車両システム市場規模は拡大しています。FICVの1,750両のパイプラインがこの勢いを支え、数十年にわたる維持管理収益を束ねています。一方、戦車艦隊は、957両のT-90に対するBharat Electronicsの車長用サイト後付けなど、電子機器のアップグレードに注力しています。[4]Bharat Electronics Limited、「契約受注」、bel-india.in

二次プラットフォームも同様の論理に従っています。装甲兵員輸送車はリモート兵器ステーションおよび耐地雷車体を装備し、工兵・整備車両は高高度での緊急事態に不可欠な重回収トラックの新規発注を獲得しました。防衛省(MoD)は、大型プラットフォーム契約の15%がニッチな派生型をカバーするよう指示しており、架橋車両や指揮型車両への需要を保証しています。Tonbo ImagingのElpeosシステムは、国内センサーが性能を損なうことなく輸入品に取って代わることができることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

システム別:センサー・ディスプレイが車体製造を上回る

センシング・ディスプレイサブシステムは、システムカテゴリーの中で最も速い年平均成長率5.41%で拡大する見込みです。インドの戦闘車両システム市場におけるセンサーの市場規模は、BELのプログラムおよび車長用サイトの後付けを背景に成長する見込みであり、いずれも長期にわたる車体組立を必要とせずに即時の致死性向上をもたらします。兵器システムは32.45%のアンカーシェアを維持していますが、寿命延長艦隊全体で既存の砲口径が継続するにつれ、その成長率は鈍化しています。

DRDOのIAVSに不可欠なハイブリッド電力配分モジュールが新たな収益プールを開拓する一方、電気配線・相互接続システム(EWIS)はAI駆動のベトロニクスアーキテクチャにおいてノード数が3倍になるにつれてスケールアップしています。アクティブ防護、対無人航空機、および徘徊型弾薬発射装置はその他カテゴリーに含まれており、2024〜25年の陸軍の情報提供依頼(RFI)は加速した調達経路を示しており、2031年までにこのニッチを一桁台のシェア以上に引き上げる可能性があります。

重量クラス別:高高度機動性のために軽量プラットフォームが加速

軽量車両は、5,000メートルの運用高度に合わせたゾラワル軽戦車の350両発注に支えられ、年平均成長率7.14%で拡大する見込みです。重量プラットフォームは依然として数量の57.45%を占めていますが、将来の予算は新規車体製造よりもアップグレードを優先しています。軽量プラットフォームのインド戦闘車両システム市場規模は、航空輸送性、高い出力重量比、および低い兵站フットプリントから恩恵を受けています。35〜45トンのFICVなどの中量プラットフォームは、水陸両用能力と生存性のバランスを取っています。

歩兵防護機動車両(IPMV)8×8はこの転換を示しています。18トンのプラットフォームで1トンあたり33馬力、路上速度80km/hを実現し、2024年に就役しました。TataのWhAP 8×8はモジュール性をさらに拡張し、4時間以内にミッションベイの交換を可能にしています。FRCVの55トンのエンベロープは妥協点を求めており、強力でありながら鉄道輸送可能であり、重量の考慮が火力と同様に設計を形成するようになったことを強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地理的分析

北部方面軍は2025年の新規車両納入の34%を受け取り、ラダックにゾラワル軽戦車とIPMVを配備しました。これらは薄い空気の中で運用され、出力を下げた既存のディーゼルエンジンを必要とします。西部方面軍は砂漠作戦のためのMBTとK9ヴァジュラ-T自走榴弾砲に集中しており、Larsen & Touroの2024年12月の砲兵受注はほとんどの部隊をラジャスタン州のセクターに配置しています。ジャングルと河川に面した東部方面軍は、特別な準備なしに1.5メートルを渡河できる水陸両用FICVへの需要を牽引しています。

タミル・ナードゥ州、グジャラート州、マハーラーシュトラ州の製造クラスターが生産価値の68%を占めています。L&TのタレガオンキャンパスはFABRICATION、組立、テストトラックを250エーカーに集約し、物流コストを12%削減しています。Bharat Electronicsはプネーとバンガロールのエコシステムをアルゴリズム共同開発と統合試験に活用しています。Armoured Vehicles Nigam Limitedは2024年にアヴァディラインをアップグレードしてBMP-2Mの改修に対応し、1,200メートルのテストトラックを追加しました。

品質保証総局は41の現地事務所を運営し、レーからジャイサルメールまでマイナス40℃から55℃の温度極限にわたってMIL-STD-1553Bを施行しており、一部の外国サプライヤーが障壁と呼ぶ認証の難関を生み出していますが、国内企業はプレミアム価格設定を正当化するためにこれを引用しています。輸出の勢いは限定的であり、Bharat Forgeは2024年に東南アジアに12両の装甲車両を出荷しましたが、インドには最近の実戦証明の実績がなく、イスラエルやトルコの競合他社に対する競争力を低下させています。

競争環境

Armoured Vehicles Nigam Limited、Larsen & Toubro Limited、TATA Advanced Systems Limited、Bharat Electronics Limited、およびAmphenol Interconnect India Pvt Ltd.が2025年の契約価値の主要なシェアを支配しており、残りは100社以上の専門ベンダーに分散しています。公共部門企業は追跡式プラットフォームの設計権限を保持する一方、民間企業はプロジェクトサイクルが短いホイール式車両とベトロニクスで優位性を発揮しています。合弁事業はオフセット規則と輸入代替義務を満たしており、L&TのHanwha DefenseとのパートナーシップによるK9ヴァジュラ-TおよびTataのLockheed Martin Corporationとの長年の提携がこのデュアルトラックモデルを例示しています。

機敏な新規参入者がニッチを開拓しています。例えば、Tonbo ImagingのElpeos射撃管制スイートはアルジュンMk-1Aでイスラエルからの輸入品を置き換え、複数プログラムでの採用を確保しました。Paras Defence & Space Technologiesは8つのプラットフォームに光電子マストを供給しています。知的財産の障壁が構築されており、L&Tは2024年にモジュラー装甲とワイヤレス砲塔制御に関連する14件の特許を申請し、ゾラワル軽戦車の設計上の優位性を確保しました。防衛調達手続における戦略的パートナーシップルートは、意図的に1つのインド主要企業と1つの外国協力者に長期生産独占権を付与し、競争をさらに絞り込んでいます。

インド戦闘車両システム産業のリーダー企業

TATA Advanced Systems Limited

Larsen & Toubro Limited

Amphenol Interconnect India Pvt Ltd.

Bharat Electronics Limited

Armoured Vehicles Nigam Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:インド陸軍はL&TにBvS10シンドゥ車両の国内生産を契約し、L&TとBAE Systems plcの協力の一環としてBAE Systems Hagglundの技術・設計支援を受けることになりました。

- 2024年3月:インド防衛省(MoD)は次世代戦闘車両技術に関する覚書(MoU)に署名しました。BEML Limited、Bharat Electronics Limited、およびMishra Dhatu Nigam Limited(MIDHANI)の3つの防衛公共部門企業が、高負荷用途向けエンジンに特化した先進燃料補給・制御システムの開発に向けて連携しました。この覚書は、同システムの国内開発を強化することを目的としています。

- 2023年2月:インドの防衛調達委員会が、インド陸軍向けの将来型歩兵戦闘車(FICV)の調達を承認しました。FICVは、乗員区画内で130ミリ秒以内、エンジン区画内で10秒以内に火災を消火する自動起動応答システムを備える必要があります。

インド戦闘車両システム市場レポートの範囲

戦闘車両とは、銃弾、砲弾の破片、その他の発射物から保護するための部分的または完全な装甲板を装備した、戦争で使用される技術的に高度な車両です。軍隊は主に戦闘車両を使用しており、これらはホイールまたは連続履帯のいずれかで移動します。

インド戦闘車両システム市場は、車両タイプ、システム、および重量クラスに基づいてセグメント化されています。車両タイプ別では、市場は主力戦車(MBT)、歩兵戦闘車(IFV)、装甲兵員輸送車(APC)、工兵・整備車両、およびその他にセグメント化されています。システム別では、市場はセンシング・ディスプレイシステム、電力配分システム、電気配線・相互接続システム(EWIS)、制御システム、およびその他にセグメント化されています。重量クラス別では、市場は軽量、中量、および重量にセグメント化されています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 主力戦車(MBT) |

| 歩兵戦闘車(IFV) |

| 装甲兵員輸送車(APC) |

| その他 |

| センシング・ディスプレイシステム |

| 電力配分システム |

| 電気配線・相互接続システム(EWIS) |

| ナビゲーションシステム |

| 兵器システム |

| その他 |

| 軽量 |

| 中量 |

| 重量 |

| 車両タイプ別 | 主力戦車(MBT) |

| 歩兵戦闘車(IFV) | |

| 装甲兵員輸送車(APC) | |

| その他 | |

| システム別 | センシング・ディスプレイシステム |

| 電力配分システム | |

| 電気配線・相互接続システム(EWIS) | |

| ナビゲーションシステム | |

| 兵器システム | |

| その他 | |

| 重量クラス別 | 軽量 |

| 中量 | |

| 重量 |

レポートで回答される主要な質問

2026年のインド戦闘車両システム市場の規模はどのくらいですか?

インド戦闘車両システム市場規模は2026年に12億7,000万米ドルと評価されています。

2026年から2031年にかけてのインドの戦闘車両システムの予想成長率はどのくらいですか?

市場は同期間において年平均成長率3.99%で成長する予測です。

2031年にかけて最も速く成長するセグメントはどれですか?

歩兵戦闘車(IFV)は車両タイプの中で最も速い年平均成長率4.87%で拡大する見込みです。

軽量プラットフォームが注目を集めている理由は何ですか?

ゾラワル戦車などの軽量車両は高高度セクターへの迅速展開を可能にし、年平均成長率7.14%で成長する予測です。

最も高い成長を示しているシステムカテゴリーはどれですか?

ハイブリッド電気アーキテクチャの普及に伴い、電気配線・相互接続システム(EWIS)は年平均成長率5.41%で拡大する見込みです。

最終更新日: