装甲車両市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.12 十億米ドル |

| 市場規模 (2031) | 42.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

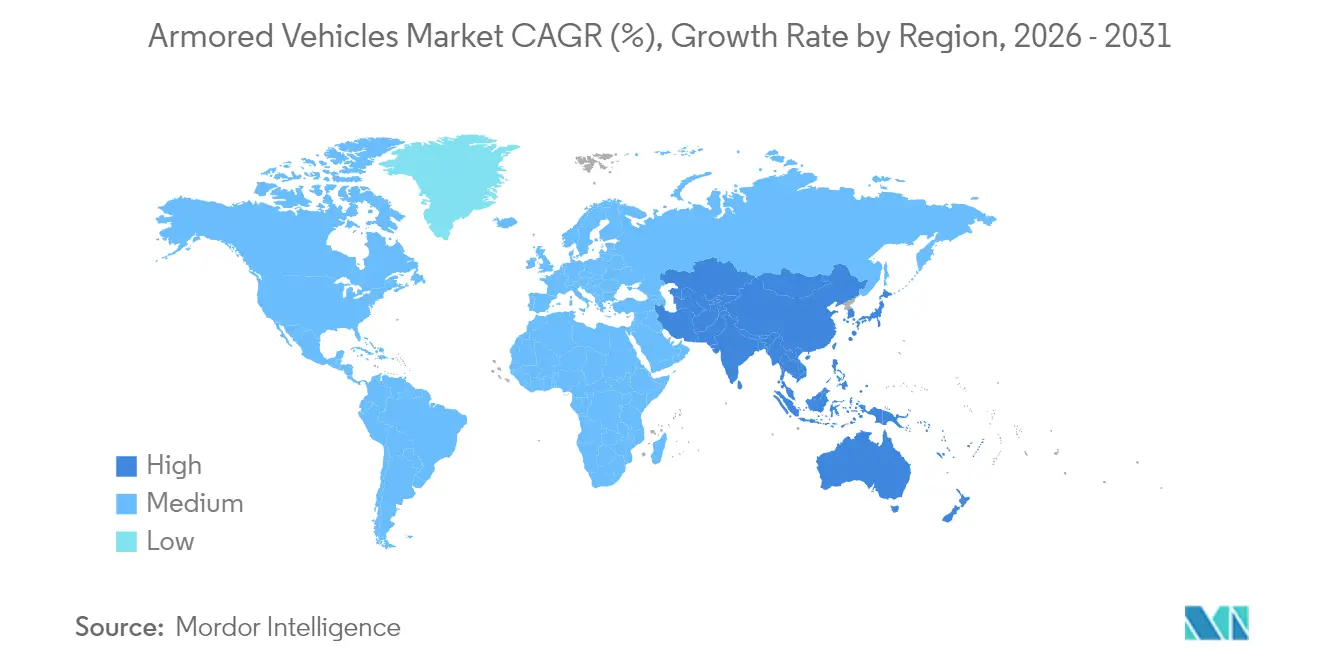

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる装甲車両市場分析

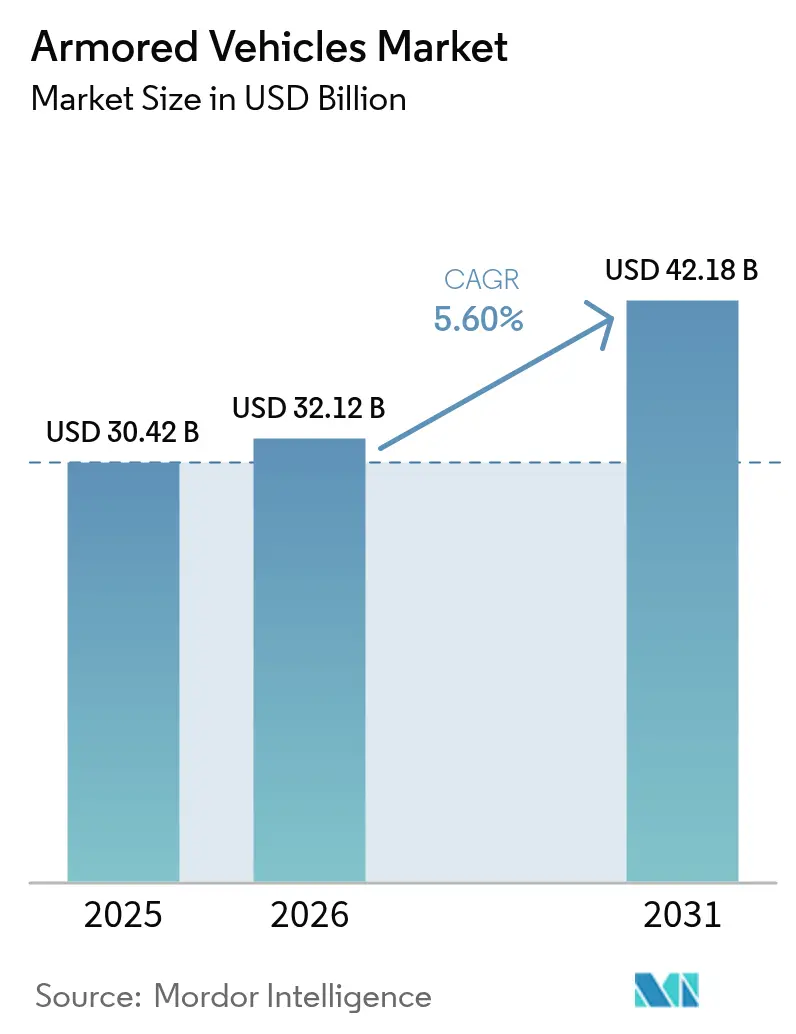

装甲車両市場規模は、2025年の304億2,000万米ドルから2026年には321億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.6%で2031年までに421億8,000万米ドルに達すると予測されています。この需要上昇トレンドは、NATO全域における集中的な再装備プログラム、アジア太平洋地域での調達増加、および生存性を高めながら燃料消費を削減するサイレントウォッチ電動型への急速な関心の高まりを反映しています。ドイツによる8,500台の新型車両発注決定、ポーランドによる韓国からの迅速な戦車購入、インドの将来歩兵戦闘車両要件は、各国政府が取得タイムラインを短縮し、迅速に配備可能なモジュール設計を優先している状況を示しています。主要企業が450億米ドル規模のXM30プログラムなどの大型契約を追求し、米国のサプライチェーンアクセスとアクティブプロテクション技術を強化するボルトオン買収を進める中、競争の激化が続いています。ただし、希土類元素および装甲セラミックの不足がライン増産ペースを鈍化させ、西側諸国政府が国内鍛造能力への補助金を投じるなど、供給側の摩擦は依然として残っています。

主要レポートのポイント

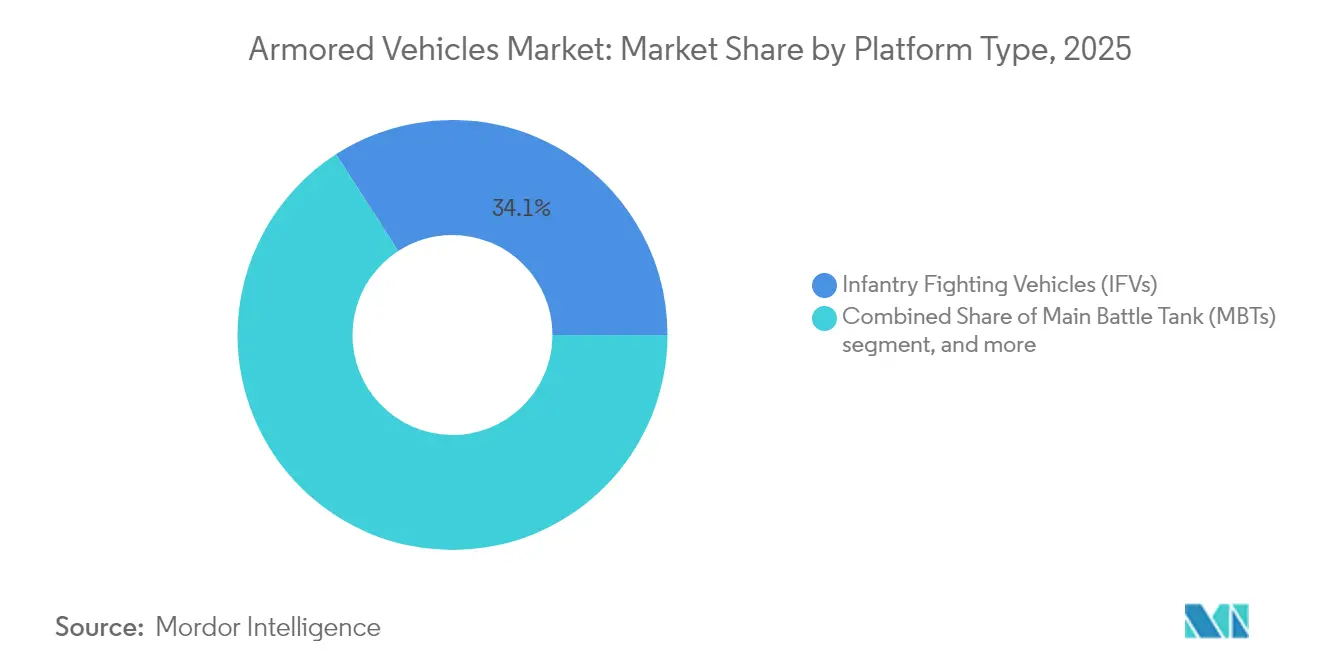

- プラットフォームタイプ別では、歩兵戦闘車(IFV)が2025年の装甲車両市場シェアの34.12%を占め、装甲兵員輸送車(APC)は2031年までCAGR 6.95%で拡大すると予測されています。

- 機動性別では、装輪式システムが2025年の装甲車両市場規模の72.63%を占め、装軌式プラットフォームは2031年までCAGR 8.65%で拡大する見込みです。

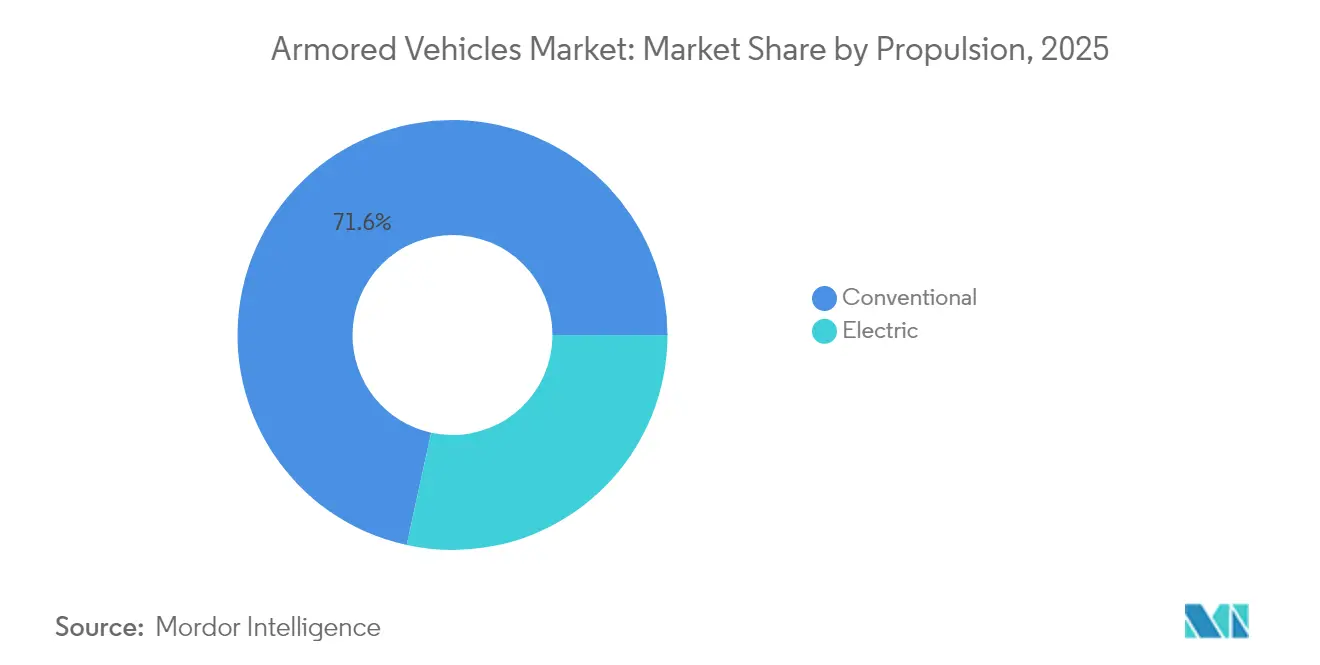

- 推進方式別では、従来型パワートレインが2025年の装甲車両市場の71.58%を占め、電動システムは2026年から2031年にかけてCAGR 8.92%を記録すると予測されています。

- エンドユーザー別では、陸軍が2025年の装甲車両市場シェアの53.64%を占め、特殊部隊からの需要は2031年までCAGR 8.19%で成長すると予測されています。

- 地域別では、欧州が2025年に42.41%の収益シェアでトップとなり、アジア太平洋地域は予測期間中にCAGR 6.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の装甲車両市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NATOおよびアジアにおける急速な再装備プログラム | (+)1.20% | 北米・欧州、アジア太平洋中核地域 | 中期(2〜4年) |

| ウクライナ紛争後の地上戦需要の高まり | (+)1.00% | グローバル、欧州およびNATO同盟国に集中 | 短期(2年以内) |

| 遠征作戦向けに優先される装輪式8×8プラットフォーム | (+)0.80% | グローバル、特にNATOおよび同盟国 | 中期(2〜4年) |

| 戦場の電動化とサイレントウォッチ能力 | (+)0.60% | 北米・欧州、アジア太平洋への波及 | 長期(4年以上) |

| モジュール式アクティブプロテクションシステム(APS)の後付け | (+)0.70% | グローバル、NATOおよびアジア太平洋に集中 | 中期(2〜4年) |

| 統合兵科ドクトリン近代化に向けたIFVの急増 | (+)0.50% | グローバル、北米・欧州での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NATOおよびアジアにおける急速な再装備プログラム

NATO加盟国は重装甲部隊への資金投入を記録的な水準に引き上げ、30年にわたる削減傾向を転換しています。ドイツはGDPの5%に防衛支出を増加させ、BoxerおよびPatria車両に数十億ドル規模の発注を行い、欧州の部隊構造を再編しています。ポーランドは韓国からのK2戦車に65億米ドルを投じ、従来の西側調達ルート以外での迅速な納入を実現しました。オランダはLeopard 2A8を46両装備した戦車大隊を再活性化し、かつて戦車不要論を唱えた国々でさえ装軌式装甲を不可欠と見なすようになったことを示しています。アジアにおけるインドの将来即応戦闘車両(1,770両)の要求と、中国による99A型の継続的なアップグレードは、需要の並行的な急増を示しています。この同期した発注は、OEMが新設溶接工場、ロボット塗装ライン、モジュール式デジタル組立ツールをグローバルプログラム全体で償却できる多年度生産ブームを支えています。

ウクライナ紛争後の地上戦需要の高まり

ウクライナ戦争は、同士討ち戦争における装甲車両の中心的役割を再確認させました。キーウが必要とした23,000両は極端な戦場消耗率を示し、NATOの計画担当者に在庫の見直しと補充発注の加速を迫りました。生存性のギャップが明らかになり、戦闘での実証を経て米国ブラッドレー部隊向けに3,700万米ドルのアイアンフィストAPS契約が締結されるなど、後付け改修が進んでいます。[1]Elbit Systems広報室、「Elbit Systemsがアイアンフィストアクティブプロテクションシステム供給の3,700万米ドル契約を受注」、elbitsystems.com かつて10〜15年とされていた調達サイクルは3〜5年へと短縮されており、主要企業は生産能力を前倒しで確保し、各国政府はフルレートラインが立ち上がる間も段階的なアップグレードを受け入れることを余儀なくされています。

遠征作戦向けに優先される装輪式8×8プラットフォーム

戦略立案者は現在、重装備輸送車を不要とする迅速な戦域移動のために装輪式8×8シャシーを優先しています。ドイツによる5,000両のBoxer枠組み発注はこの転換を裏付けており、プラグアンドプレイ式ミッションモジュールが歩兵、指揮、医療後送の各役割を支援しています。装輪式部隊は装軌式に比べて高い路上速度と低い維持費を実現し、分散したインド太平洋作戦において重視される特性を持っています。ウクライナでタイヤの脆弱性が明らかになった後も生存性は引き続き重視されており、NATO全プログラムの標準装備として厚みのある増加装甲、ランフラットインサート、APSの統合が進んでいます。[2]Courtney Albon、「陸軍が戦術装輪車両の生存性を再考」、National Defense Magazine、nationaldefensemagazine.org

戦場の電動化とサイレントウォッチ能力

ハイブリッド電動ドライブトレインは、エンジンをアイドリングさせることなく静粛な低速走行と持続的なセンサー監視を可能にし、音響・熱的シグネチャーを低減します。米陸軍はハイブリッドブラッドレー実証機において燃料消費量を20%削減しつつ、延長観測ポストでの静粛機動を実証しました。GM DefenseのNGTV-Hはさらに、安定した車載発電を必要とするドローンやジャマーへの輸出可能な電力を追加します。業界のコンセンサスは、エネルギー密度が予測期間末近くに見込まれる300 Wh/kgの閾値を超えた時点でフルバッテリー車両へ移行するハイブリッドの橋渡し段階に収束しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 膨張する単価と逼迫した防衛予算 | -0.80% | グローバル、特に欧州および途上国で深刻 | 短期(2年以内) |

| 装甲セラミックにおける産業サプライチェーンのボトルネック | -0.60% | グローバル、北米・欧州に集中した影響 | 中期(2〜4年) |

| 重炭素フットプリント部隊に対するESG圧力 | -0.40% | 北米・欧州、アジア太平洋および中東・アフリカへの影響は限定的 | 長期(4年以上) |

| 複雑な輸出ライセンス・ITAR障壁 | -0.30% | グローバル、国境を越えたプログラムで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

膨張する単価と逼迫した防衛予算

現代の装甲プラットフォームのコストは今や8桁に達しています。M10ブッカーの価格は1両あたり1,900万米ドルに上昇し、ドイツのLeopard 2A8購入は105両で29億ユーロ(33億5,000万米ドル)に上り、豊かな財務省でさえ圧迫されています。[3]Marcus Weisgerber、「General Dynamicsがブッカー戦闘車両の3億2,300万米ドル生産契約を受注」、Inside Defense、insidedefense.com 米陸軍の2025年部隊構造見直しでは複数の車両ラインが中止され、支出抑制のためストライカーの発注が削減されました。モロッコが50両のM-ATVを調達したように、小国は車両の耐用年数を延長するか余剰MRAPを調達し、新規製造の待機列を回避しています。金利上昇とインフレが購入能力への懸念を複合させ、各省庁は航空戦力、ドローン、地上部隊の再装備の間でトレードオフを迫られています。

装甲セラミックにおける産業サプライチェーンのボトルネック

装甲セラミック、希土類磁石、高強度鍛造品は慢性的な不足に悩まされています。米国の鍛造セクターは2000年以降241工場を失い、現在は52%の稼働率で操業しており、船体・砲塔の生産ペースを制限しています。中国は世界の希土類の大部分を精製しており、地政学的緊張が高まった場合に戦略的なボトルネックとなります。欧州の化学品供給の混乱は、乗員生存システムに不可欠な推進剤コーティングおよび消火剤を脅かしています。[4]Giulia Tarpanelli、「空っぽで走る:欧州防衛を蝕む化学品不足」、欧州政策センター、epc.eu 各国政府は備蓄と国内鉱山への資金を投じていますが、5年以上のリードタイムが近期の解消を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:IFVの優位性が統合兵科の進化を牽引

IFVは2025年の装甲車両市場の34.12%を生み出し、機械化旅団の中核資産であり続けています。30〜50 mm機関砲を備えた兵員輸送能力のバランスは、バルト海の森林地帯からインド太平洋の沿岸地域に至る統合兵科戦術を支援します。各国は状況認識スイートと無人航空目標に対抗するプログラマブル空中炸裂弾を搭載した旧式部隊のアップグレードを進めています。LeonardoによるIveco Defenceの買収などのサプライヤー統合は砲塔統合を合理化し、装甲車両市場を標準的なデジタルバックボーンへと導くと期待されています。

APCはウクライナの教訓から火力よりも兵員防護を重視する傾向を受け、CAGR 6.95%で拡大しています。V字型船体と衝撃吸収シートを備えた軽量MRAP設計が警察特殊作戦部隊の兵器庫に加わり、防衛省以外への収益を多様化しています。MBTは部隊規模の拡大よりも近代化が進んでおり、アクティブプロテクションキットとセンサーがプラットフォームの有用性を延長しています。軽偵察車両はAI搭載の乗員支援システムを統合し、オペレーターの作業負荷を軽減する迅速打撃任務のニッチ需要を取り込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機動性別:装輪式プラットフォームが戦略ドクトリンを再形成

装輪式設計は2025年の装甲車両市場シェアの72.63%を占め、戦車輸送車なしに舗装道路網を自走展開できる能力に根ざした優位性を持っています。NATOの即応旅団は高速道路速度で巡航しながらスケーラブルな装甲パッケージを提供する8×8シャシーを優先しています。装甲車両市場における設計トレンドは、混合地形を走破するための独立懸架、ランフラットタイヤ、中央タイヤ空気圧調整システムを重視しています。

装軌式プラットフォームは数では少ないものの、陸軍が縦深機動の必要性と串型弾頭の脅威に対する重厚な正面防護を再認識する中、CAGR 8.65%で回復しています。現代の履帯はセグメント化されたゴム複合パッドを採用し、オフロードトラクションを維持しながら路上寿命を延ばしています。両方の機動タイプを組み合わせた運用により、指揮官はタスクフォースを調整でき、この柔軟性が将来のドクトリンを支えています。

推進方式別:電動革命が加速

従来型ディーゼルは依然として装甲車両市場の71.58%を動かしており、その信頼性とグローバルな燃料ロジスティクスが評価されています。しかし電動推進は、サイレントウォッチ任務と炭素削減目標が収束する中、CAGR 8.92%で市場をリードしています。最大300 kWのピーク電動駆動を供給するハイブリッド発電機セットは既に実証機に搭載されており、ドロップイン式パワーパックを通じて旧式船体に後付けすることも可能です。装甲車両産業は、以前の熱的制約を克服するため、100℃の砂漠環境に対応できる固体電池と冷却ループへの投資を進めています。充電インフラは遠征作戦への障壁として残っており、戦域マイクログリッドソリューションが成熟するまで完全電動車両の採用は限定的な水準にとどまっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:陸軍の優位性と特殊部隊の急増

陸軍部隊は2025年の装甲車両市場需要の53.64%を占め、統合兵科ドクトリンが統合タスクフォースにおける戦車、IFV、APCに依存していることから他の購入者を上回っています。東欧とインド太平洋の国境地域における部隊構造の拡大が長期的な基本発注を支えています。特殊部隊はCAGR 8.19%で最も急成長するセグメントであり、秘密作戦向けのスウォームドローン制御コンソールとシグネチャー管理コーティングを装備した軽量プラットフォームを優先しています。海兵隊・海軍歩兵は水陸両用戦闘車両を調達して機動性と生存性を高めており、2025年の米海兵隊によるインド太平洋初展開でその有効性が実証されています。

地域分析

欧州は2025年の装甲車両市場収益の42.41%を占め、ドイツによるBoxerおよびPatriaへの記録的な発注と北欧コンソーシアムによる購入が牽引しています。東欧加盟国はGDPの3%以上を防衛に充て、第5条の抑止力を強化する装軌式部隊への資金を投じています。西欧諸国は域外展開向けの装輪式部隊を重視し、戦略的輸送の経済性と都市機動性を融合させています。

アジア太平洋はCAGR 6.98%で最も急成長する地域として続いています。インドの将来歩兵戦闘車両(1,750両、6,000億インドルピー(72億米ドル)相当)の入札と中国の99A型の段階的アップグレードが地域の統合業者を活性化しています。日本は10式戦車部隊を補完するための装輪式モジュールシャシーを検討しており、オーストラリアはランド400フェーズ3に軸足を移し、歩兵近接戦闘能力を強化しています。

北米はXM30およびJLTV A2プログラムを軸に安定した近代化予算を維持しており、AIミッションコアとハイブリッドドライブトレインを組み込んでいます。カナダは国内生産型でLAV 6.0の損耗損失を補填し、サプライチェーンの自律性を確保しています。メキシコは国内治安向けに改修済みMRAPへの投資を続けており、小規模ながら安定したアフターマーケットを形成しています。

中東は2025年のサウジアラビアの防衛支出780億米ドルを充当しており、砂漠戦向けに調整されたアイム2030装甲部隊の見込み編成を含んでいます。湾岸諸国の購入者は砂丘機動のための高い出力重量比と積極的な冷却キットを優先しています。アフリカは米国の余剰防衛品目と改修プロジェクトを通じて余剰車両を調達する機会主義的なアプローチを維持しています。

競争環境

装甲車両市場は中程度の集中度を示しており、上位5社が世界収益の相当なシェアを占めています。General Dynamics、Rheinmetall、KMW、BAE Systems、Leonardoがこの層を形成し、450億米ドル規模のXM30プログラムを巡って争っており、このプログラムが各社のシェアを大きく左右する可能性があります。M&Aの勢いが能力を再形成しており、RheinmetallによるLoc Performanceの9億5,000万米ドルの買収はトランスミッション技術と米国製造拠点を確保するものです。LeonardoによるIveco Defenceの17億ユーロ(19億6,000万米ドル)の統合は、欧州の主力地上戦闘システム(MGCS)の取り組みにプライムとして入札できるイタリアの陸上システムリーダーを生み出しています。

第2層の参入企業は電動推進、APS、自律性に特化し、主要企業からサブシステム収益を奪っています。GM Defenseはバッテリースタートアップと提携し、Raytheonは人員需要を30%削減できる可能性のある仮想乗員アシスタントの試作を進めています。サプライチェーンの強靭性は今や重要な競争指標となっており、OEMは装甲セラミックラインのデュアルソーシングと国内希土類磁石生産施設への投資に向けて戦略を再調整しています。

合弁構造はギリシャ、インドネシア、ブラジルにおけるオフセット規則を満たしながら低コスト労働力を活用するためにコンテンツのローカライズを目的として増殖しています。これらのパートナーシップはITARコンプライアンスを複雑にしますが、単一国のプライムが既存の地位を持たない市場への参入を可能にします。

装甲車両産業リーダー

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Oshkosh Corporation

KNDS N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:ドイツは新たな憲法上の防衛支出に基づき、Boxer 3,000両およびPatria 3,500両の取得計画を確認しました。

- 2025年5月:オランダはドイツに駐留するLeopard 2A8戦車46両を装備した新大隊を配備しました。

- 2025年4月:KNDSとMetlenは、EU再軍備プログラムの下でギリシャにおいてVBCIフィロクテテスIFV 370両を生産することで合意しました。

- 2025年4月:北欧4カ国がCV90車両870両の統合機械化部隊構築に向けて80億ユーロ(92億4,000万米ドル)の調達を開始しました。

世界の装甲車両市場レポートの範囲

装甲車両とは、銃弾、砲弾の破片、その他の飛翔体から保護するために部分的または完全な装甲板を装備した技術的に高度な車両です。装甲車両は主に軍隊によって使用され、車輪または連続履帯で移動します。

装甲戦闘車両市場はタイプと地域に基づいてセグメント化されています。タイプ別では、市場は装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、耐地雷・伏撃防護車(MRAP)、主力戦車(MBT)、その他のタイプにセグメント化されています。その他のタイプには、自走砲、軽装甲車両、偵察車両、軽汎用車両、架橋車両、工兵車両、回収車両、軍用トラック、重装備輸送(HET)軍用車両が含まれます。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカにセグメント化されています。本レポートは主要地域の市場規模と予測もカバーしています。

各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 装甲兵員輸送車(APC) |

| 歩兵戦闘車(IFV) |

| 耐地雷・伏撃防護車(MRAP) |

| 主力戦車(MBT) |

| 軽防護・偵察車両 |

| その他 |

| 装輪式(4×4、6×6、8×8) |

| 装軌式 |

| 従来型 |

| 電動式 |

| 陸軍 |

| 海兵隊・海軍歩兵 |

| 特殊部隊 |

| 国土安全保障 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォームタイプ別 | 装甲兵員輸送車(APC) | ||

| 歩兵戦闘車(IFV) | |||

| 耐地雷・伏撃防護車(MRAP) | |||

| 主力戦車(MBT) | |||

| 軽防護・偵察車両 | |||

| その他 | |||

| 機動性別 | 装輪式(4×4、6×6、8×8) | ||

| 装軌式 | |||

| 推進方式別 | 従来型 | ||

| 電動式 | |||

| エンドユーザー別 | 陸軍 | ||

| 海兵隊・海軍歩兵 | |||

| 特殊部隊 | |||

| 国土安全保障 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| ポーランド | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の装甲車両市場規模はいくらで、2031年までにどの程度成長しますか?

装甲車両市場は2026年に321億2,000万米ドルと評価されており、CAGR 5.6%で成長し、2031年までに421億8,000万米ドルに達すると予測されています。

現在、装甲車両販売の最大シェアを生み出している地域はどこですか?

欧州が2025年の世界収益の42.41%でトップです。

最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋は2026年から2031年にかけてCAGR 6.98%で成長する見込みです。

装輪式装甲車両は装軌式と比較してどの程度優位ですか?

装輪式プラットフォームは2025年収益の72.63%を占め、迅速な自走展開能力への選好を反映しています。

エンドユーザー別で最も多く装甲車両を購入するのはどこですか?

陸軍部隊が2025年の世界購入量の53.64%を占めています。

装甲兵員輸送車の成長見通しはどうですか?

装甲兵員輸送車(APC)は2031年までCAGR 6.95%で増加すると予測されています。

最も高い予測CAGRを示す技術セグメントはどれですか?

電動推進がCAGR 8.92%でトップであり、サイレントウォッチと燃料効率のメリットが牽引しています。

最終更新日: