軍用トラック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.88 十億米ドル |

| 市場規模 (2031) | 30.32 十億米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

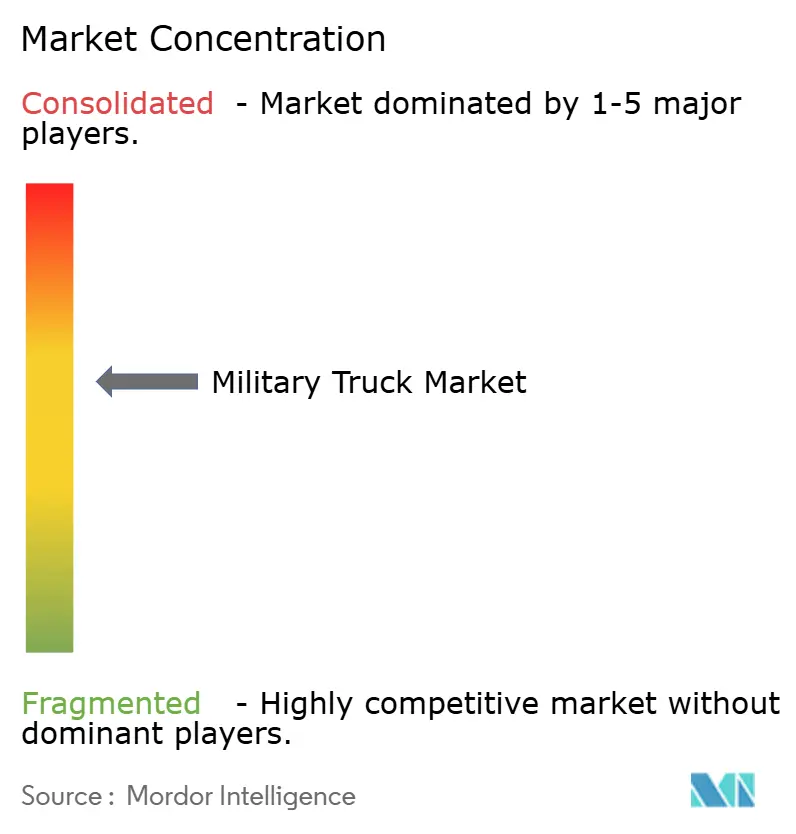

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用トラック市場分析

軍用トラック市場規模は2025年にUSD 250億8,000万と評価され、2026年のUSD 258億8,000万から2031年にはUSD 303億2,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは3.21%です。防衛省がハイブリッド電気推進、オープンシステム電子機器、モジュール式ミッションペイロードといった高付加価値能力に注力しているため、成長は爆発的というよりも着実なペースを維持しています。予算は依然として1990年代に就役した老朽艦隊の更新に傾斜していますが、指揮官は新型車両がネットワーク対応かつ燃費効率の高いものであることを強く求めています。需要は二つの相互に絡み合う現実を反映し続けています。すなわち、迅速な兵站への要求を高める地政学的な緊張点と、あらゆる予算を最大限に活用しようとする財政的圧力です。その結果、全体の調達量が10年前のような成長率で拡大しなくなった中でも、プレミアム評価が持続しており、ベンダーは生産規模ではなく技術力で差別化を図っています。

主要レポートの要点

- 用途別では、兵員輸送が2025年の軍用トラック市場シェアの39.85%を占め、指揮統制シェルター車両は2031年にかけてCAGR 6.02%で拡大する見込みです。

- 重量クラス別では、重量車両(車両総重量(GVW)10トン超)が2025年の軍用トラック市場規模の43.10%をリードし、軽量車両(GVW 4トン未満)は2031年にかけてCAGR 5.32%で前進する見込みです。

- 推進方式別では、ディーゼルシステムが2025年の軍用トラック市場規模の61.05%を占め、ハイブリッド電気プラットフォームはCAGR 7.31%で成長する見込みです。

- 最終ユーザー別では、陸軍が2025年の収益の59.20%を占め、特殊作戦部隊が2031年にかけて最高のCAGR 5.18%を記録しています。

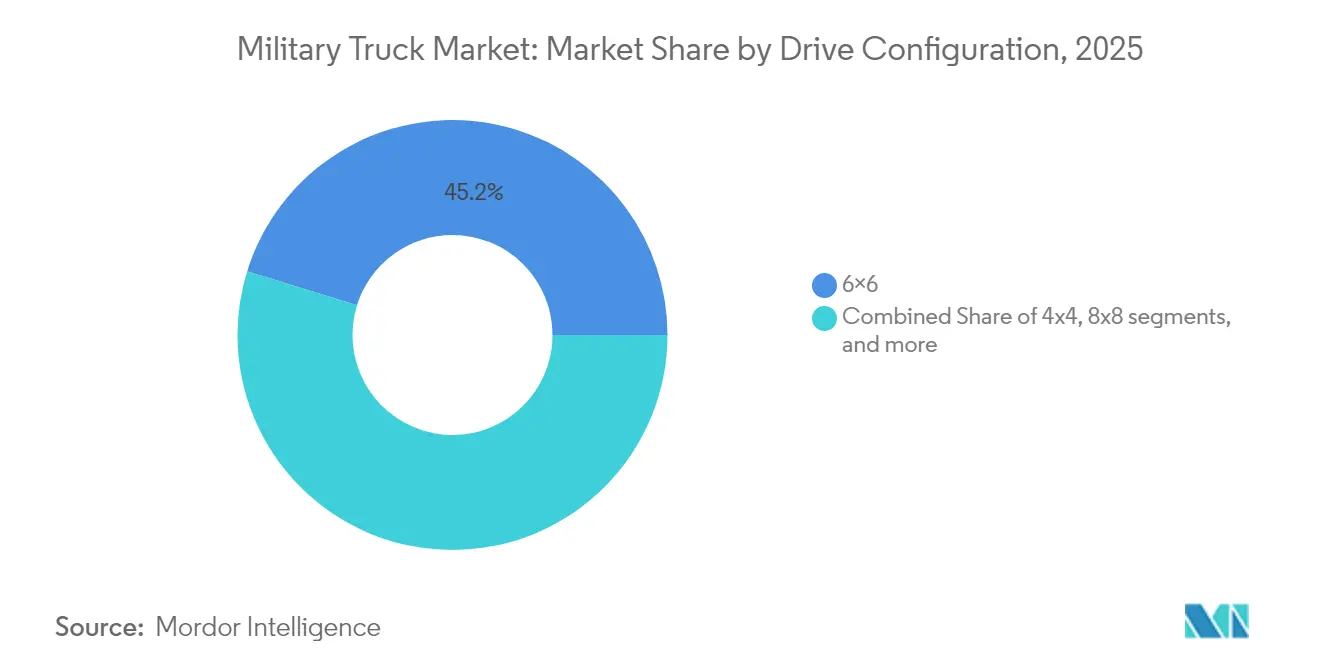

- 駆動構成別では、6×6ユニットが2025年の収益シェアの45.20%を占めていますが、8×8設計が最速のCAGR 6.71%を示すと見込まれています。

- 変速機別では、マニュアルが2025年の市場シェアの67.30%を維持していますが、オートマチックは予測期間全体でCAGR 7.10%で前進する見込みです。

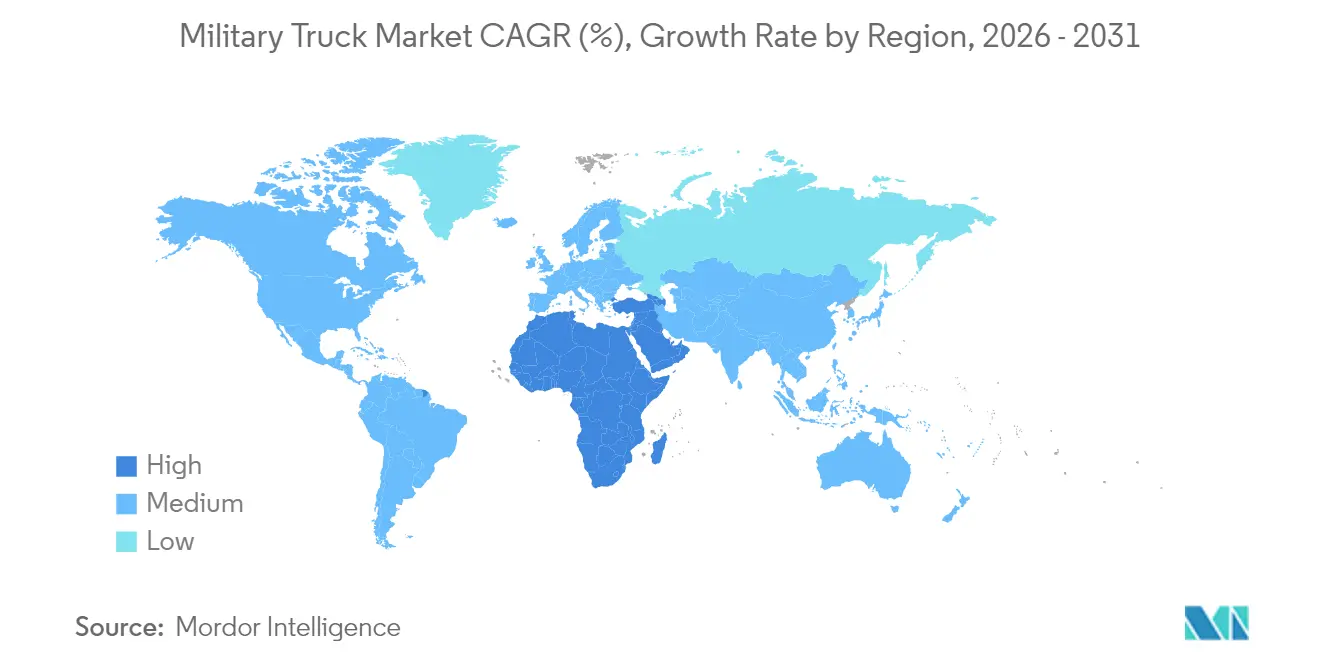

- 地域別では、アジア太平洋が2025年に33.55%のシェアを占め、中東が2031年にかけて最高のCAGR 5.55%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍用トラック市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響度(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛装備品近代化予算の増加 | +0.8% | アジア太平洋および中東 | 中期(2〜4年) |

| 老朽化した戦術トラックに代わる艦隊の更新 | +0.6% | 北米および欧州 | 長期(4年以上) |

| 多目的物流プラットフォームへの需要急増 | +0.5% | グローバル(NATOにおける早期採用) | 短期(2年以内) |

| プラグアンドプレイ式ミッションキットを可能にするモジュール式オープンシステムアーキテクチャ | +0.4% | 北米および欧州 | 中期(2〜4年) |

| 燃料輸送隊の痕跡を削減するハイブリッド電気ドライブトレイン | +0.3% | 米国およびEU同盟国 | 長期(4年以上) |

| 新興経済圏におけるオフセット主導の現地組立ライン | +0.2% | 中東およびアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

防衛装備品近代化予算の増加

軍の計画立案者は、今日のネットワーク化された戦場にもはや対応できなくなった数十年来の艦隊を更新しています。サウジアラビアは2025年度の歳出をUSD 780億に引き上げ、システムの50%を国内で調達するという2030年目標を設定しており、この政策は工場パートナーシップと技術移転を促進しています。[1]Army Recognition、「サウジアラビア、防衛品の50%国産化を目標に」、armyrecognition.com 同様の優先事項はアジア全域にも見られ、各国政府は新型トラックに暗号化無線機、対IED配線、モジュール式装甲の統合を求めています。新型プラットフォームは1台あたりのコストが高くなっていますが、購買者はペイロードの柔軟性とデジタルレジリエンスを重視するためにプレミアムを許容しています。

老朽化した戦術トラックに代わる艦隊の更新

冷戦時代にさかのぼるレガシー車両は、増大する維持費とサイバーセキュリティ上の欠陥に悩まされています。2029年までにOshkoshと締結したUSD 15億4,000万相当の米陸軍重戦術車両ファミリー発注は、1980年代のトラックを一掃する体系的な更新を示す好例です。欧州軍もこれに追随し、ドイツは2025年に568台の新型Rheinmetallトラックを対象とするEUR 3億3,000万(USD 3億8,360万)の物流契約に署名しました。更新の波はグローバルな規模であり、老朽化した電気アーキテクチャはもはや段階的なアップグレードでは修正できないためです。

多目的物流プラットフォームへの需要急増

遠征作戦への教義的な重点は、今や一つのシャシーで複数の任務に対応することを求めています。米海兵隊の中型戦術トラックの仕様には、ハイブリッド電気駆動、10kWの車載電力、および1時間以内に貨物からシェルターに交換可能なパレット化モジュールが含まれています。同様の柔軟性は、国土安全保障、災害救援、通常物流の役割が可能な1,185台のモジュール式マンティコア車両のオランダの調達にも見られます。汎用性により全体の車両台数が削減されるため、指揮官は素早く役割を変更できるトラックを好みます。

プラグアンドプレイ式ミッションキットを可能にするモジュール式オープンシステムアーキテクチャ

米陸軍の地上戦闘システム共通インフラアーキテクチャは電子機器を標準化し、センサー、無線機、電子戦スイートがコードを書き直すことなく新型および旧型プラットフォームのいずれにも取り付けられるようにしています。[2]米国陸軍、「ハイブリッド電気ブラッドレー実証機が前進」、army.mil その結果、技術の導入が加速し、ベンダーロックインが抑制されます。NATOプログラムは現在、VICTORYに準拠したデータバスを要求しており、将来のレーダーや対ドローンスイートが数年ではなく数ヶ月で実戦配備できることを保証しています。装甲、兵器、電力システムはモジュール式であり、指揮官が脅威に応じて防護力または火力を調整することができます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響度(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 紛争後の予算縮小と優先順位の再編 | -0.7% | グローバル(特に西側諸国) | 短期(2年以内) |

| 次世代プラットフォームの高い調達コストとライフサイクルコスト | -0.5% | グローバル(予算制約市場で顕著) | 中期(2〜4年) |

| 装甲鋼およびパワーエレクトロニクスのサプライチェーンの脆弱性 | -0.4% | グローバル(中国依存のサプライチェーン) | 中期(2〜4年) |

| 新規ディーゼル調達を制限する炭素排出量審査 | -0.2% | 北米およびEU(同盟国へ拡大中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

紛争後の予算縮小と優先順位の再編

大規模作戦終了後、財務省は国内プログラムに充てるために防衛支出を削減することが多くあります。米陸軍のヘリコプター調達キャンセルの最近の事例は、立法府が節約を求める際に調達計画がいかに迅速に変わり得るかを示しています。軍は再整備によって耐用年数を延長できるため、トラックプログラムは軟弱なターゲットとなり、能力格差が存在するにもかかわらず発注が短期的に落ち込みます。

次世代プラットフォームの高い調達コストとライフサイクルコスト

オートマチックトランスミッション、ハイブリッド駆動、アクティブプロテクションはレガシー相当品よりもステッカー価格を押し上げます。陸軍のコスト調査では、オートマチックギアボックスが長期費用を削減する一方で、一部の予算制約国が正当化できない高い初期費用を強いることが判明しました。代替推進方式にはさらに充電または水素インフラが必要となり、コストを増大させます。装甲鋼とマイクロエレクトロニクスのサプライチェーンの不安定性が予測困難性を加えており、省庁は契約を遅延または縮小せざるを得ない状況に追い込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:指揮センターが成長を牽引

指揮統制シェルタートラックはCAGR 6.02%で最も成長の早いカテゴリーであり続けており、戦場データをリアルタイムで処理できる移動式司令部の必要性を反映しています。軍用トラック市場規模において、これらの車両の占める割合は各旅団が高度なC4ISRソフトウェアを搭載する専用デジタルノードを少なくとも1台指定するにつれて拡大するでしょう。対照的に、兵員輸送は2025年の軍用トラック市場シェアの支配的な39.85%を依然として占めており、技術的な変化に関わらずすべての軍が要員を移動させる必要があるためです。物流、燃料、水タンカー艦隊は日常的な維持作戦を支える存在であるため、安定した更新曲線をたどっています。野戦救急車は統合ICUモジュールと防弾保護により1台あたりの価格が高いため、緩やかな成長を示しています。回収・消防車両は、軍が民間の災害救援を支援する場面で改めて注目を集めています。

二次的効果はサプライチェーン全体に波及しています。シェルター仕様の増加は高容量オルタネーターと空調ユニットへの需要を生み出しています。モジュール式ボディサプライヤーも、軍がフラットベッドに装着できるISO対応コンテナを好むため、需要の増加を目にしています。既にオープンアーキテクチャのミッションコンピューターを供給しているベンダーは戦略的な優位性を持っており、最小限の適応で拡大する艦隊全体にソフトウェアを移植できるためです。兵員輸送車においては、人間工学的なシーティングと爆風減衰フロアが、特に特殊作戦部隊向けの提供物を差別化しています。輸送とデジタル指揮フォーマットを共通シャシー上で統合できる企業では競争格差が拡大しており、訓練と予備部品の複雑さが軽減されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

重量クラス別:軽量車両が勢いを増す

GVW 10トン超の重型トラックは、小型化できない戦車輸送や架橋部隊などの戦略的輸送役割に牽引されて2025年の収益の43.10%を占めました。しかし、都市部および特殊作戦シナリオが計画上の前提条件を支配するにつれて、GVW 4トン未満の軽量セグメントはCAGR 5.32%で急速に成長しています。商業デザインをベースとしながら横転保護と兵器マウントで軍事化された軽量4×4ピックアップトラックは、C-130への空輸またはヘリコプターによるスリングロードが可能な安価なプラットフォームを指揮官に提供しています。GVW 4〜10トンの中型車両は日常的な物流においてペイロードと機動性のバランスをとるため、依然として主力を担っています。

軽量クラスへの移行は調達ロジスティクスを再形成しています。重型ローボーイの発注数が減少し、ティルトローター航空機内で機敏に動く部隊のための資金が解放されています。タイヤとサスペンションのサプライヤーは低重量に最適化されたランフラット設計に軸足を移し、より単純なドライブラインの前線基地での積層造形スペアパーツ製造が実用的になっています。一方、重型セグメントのベンダーは先進運転支援システムと予知保全を追加することでシェアを守り、1台の大型トラックが悪路では軽量車両3台分を代替できる場合があることを強調しています。したがって、意思決定者は艦隊の構成をポートフォリオとして捉え、スペクトルの一端に完全に移行するのではなくクラスをブレンドする視点で考えています。

推進方式別:電動化が加速

ディーゼルはグローバルな給油ネットワークと実証済みの低温始動信頼性により2025年艦隊の61.05%を維持しています。それでも、軍が静粛接近任務と輸送隊のフットプリントを縮小する燃料節約を試みるにつれて、ハイブリッド電気パワートレインがCAGR 7.31%で成長を牽引しています。米国防総省の気候計画に基づく初期試験では、牽引バッテリーがセンサー負荷を処理するため補助動力装置が不要となり、2桁台の航続距離延長が確認されています。フル電池式および水素プラットフォームは依然としてプロトタイプ段階にありますが、政府が炭素削減目標を調達賞と結び付けているため研究予算は増加しています。

技術移行が新たなベンダーダイナミクスを引き起こしています。エンジンメーカーはインバータスペシャリストと提携し、バッテリーサプライヤーは耐衝撃・電磁ハードニング規格を満たすラグタイズドモジュールで軍に売り込んでいます。技術者が高電圧システムを扱う必要があるため、訓練校はカリキュラムを更新しなければなりません。前線オペレーターは厳しい環境での充電について依然懸念しており、ハイブリッドが純電気に代わる橋渡し技術として選ばれています。CaterpillarとCumminsはJP-8を電力に変換するデモンストレーション発電機セットを持っており、民間グリッドなしでプラグインハイブリッドを充電する道筋を提供しています。

最終ユーザー別:特殊作戦部隊が成長を牽引

通常の陸軍部隊は最も広範な部隊構造を展開するため、2025年収益の59.20%を消費しました。しかし、特殊作戦コマンドは低プロファイルトラックに依存する精密急襲および対テロ任務の資金優先権を確保しているため、CAGR 5.18%で前進しています。例えばSOCOMの地上機動車両1.1艦隊は、CH-47およびV-22航空機内に収まりながら遠隔武器ステーションと電子戦ポッドを搭載しています。海軍・海兵隊および空軍ユーザーは、水陸両用能力と遠征空軍基地支援に結び付いたより平坦な更新曲線をたどっています。同時に、準軍事および国土安全保障機関は国境警備および災害対応任務に合わせた適度な量を購入しています。

特殊作戦発注の増加は、サプライヤーにモジュール式砲塔、軽量装甲、クイックデタッチミッションキットの提供を促しています。軍民共用の乗用車を軍事用に転用したものは、予算が設計の独自性よりもスピードを重視する場合にいくつかのコンペで勝利しています。それでも、小火器や地雷に対する生存性が妥協できない要件である場合は、専用プラットフォームが依然として支配的です。業界の観察者は、同盟国間で少量生産をプールして単価を管理可能な水準に抑えるための官民パートナーシップが増加すると予測しています。

駆動構成別:8×8システムが前進

従来の6×6フォーマットは許容可能なコストで十分なペイロードを提供するため、2025年の収益の45.20%を占めました。しかし、CAGR 6.71%の8×8の成長は悪路における高いペイロードおよび乗員保護要件の高まりを示しています。新型8×8トラックは独立サスペンション、セントラルタイヤインフレーション、全輪ステアリングを備えており、路外では装軌車両に匹敵します。欧州、中東、南米の軍は、装輪歩兵戦闘車と同等のペースを保てるトランスポーターをめぐって競い合っています。4×4設計は、車重をヘリコプターの制限内に収める必要がある連絡、指揮、特殊作戦のニッチで支配的です。

8×8シャシーは長く背が高いため、物流計画担当者はロールオン・ロールオフ船と貨車の甲板スペースを再計算しています。ベンダーは戦略的な海上輸送のために折りたたみ式ROPS構造と乗降高を下げるエアサスペンションで対応しています。一方、予知保全センサーは現在ほとんどの構成に標準搭載されており、データ分析により8×8ドライブトレインは車輪あたりのアクスル負荷が低減されるため不定期修理の回数が少ないことが明らかになっています。この事実は高い調達価格を相殺する所有コスト論拠となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

変速機別:自動化が牽引力を増す

マニュアルギアボックスは、多くの国が現場レベルでの単純な修理性を重視するため、2025年の世界のトラック台数の67.30%を維持しました。それでも、オートマチックトランスミッションは運転訓練の容易さと滑らかな動力伝達により、CAGR 7.10%で前進しています。Allison Transmissionの軍用4000シリーズは北米と欧州の両方の入札に登場しており、初期費用とライフサイクル価値のトレードオフが新たに受け入れられていることを示しています。トルクコンバーターと電子制御が電動モーターとシームレスに組み合わさるため、自動化はハイブリッド駆動と相性が良いです。

採用が増加するにつれて、運転技術に関する教義上の議論は薄れています。戦闘部隊はオートマチックシフトが長距離輸送隊での疲労を軽減し、交戦時の加速を改善すると指摘しています。整備データはクラッチのオーバーホール回数の減少を示しており、シミュレーターは免許取得資格を数週間短縮します。一方、サプライヤーはトランスミッション制御ユニットに健全性監視機能を統合し、故障前にアラートを送信します。今後10年間で、超軽量ピックアップトラックを除いて完全オートマチックまたはオートメーテッドマニュアルボックスがデフォルトとなる転換点が訪れると予測されています。

地域分析

アジア太平洋地域は中国、インド、韓国、オーストラリアにわたる持続的な近代化を反映して、2025年の収益シェアの33.55%でトップを維持しました。オーストラリアのLand 8116重型トラック調達やインドの野戦砲兵トラクター更新などの最近の支出プログラムは国内生産ラインを優先しており、戦略的な産業政策と一致しています。この深い調達パイプラインは現地シャシーメーカーの設備利用率を確保し、変速機、装甲、テレマティクスにおける技術移転を促進しています。地域の成長はまた、気候変動に関連する水陸両用・災害対応任務の増加からも恩恵を受けており、全地形対応物流トラックへの補完的需要を生み出しています。

中東は今世紀末までに50%の産業現地化を義務付けるサウジアラビアのUSD 780億の配分を背景に、2031年にかけて最速のCAGR 5.55%を記録しています。オフテイク協定はリヤドと欧州主要企業との新たな合弁事業を支えており、4×4ユーティリティ車両、6×6戦術貨物トラック、8×8ミサイルキャリアをカバーしています。一方、アラブ首長国連邦とカタールも、高度な溶接、パワートレイン組立、ソフトウェア統合において国家的な労働力を拡大するための同様のオフセットを追求しています。地域の継続的な紛争は物流チェーンに引き続き負担をかけており、脅威下での物資輸送が可能な新鮮な艦隊への論拠を強化しています。

北米は純粋な拡張よりも艦隊の更新によって牽引される成熟しているが規模の大きい購買者であり続けています。米陸軍はFMTV A2とJLTVベースの指揮バリアントで在庫をリセットし、燃料需要を削減するためにサイバー強化された電子機器とハイブリッドプロトタイプに注力しています。カナダも現代の重装甲を牽引可能な85台の強化された回収トラックを契約することでこのアプローチを反映しています。欧州の需要はドイツのRheinmetall多年間フレームワークとオランダのJLTV採用に支えられた同様の更新リズムをたどっています。南米とアフリカは財政上限に制約されてより低い調達を記録しています。それでも、ブラジル陸軍は国内組立の6×6グアラニ支援トラックの段階的な購入を継続しており、一部のアフリカ諸国は軽ユーティリティ車両のために対外軍事資金調達に頼っています。

規制環境

軍用トラックの調達は、商用技術の導入を加速し、オープンアーキテクチャを促進することを目的とした調達政策によって、ますます形作られている。米国では、陸軍が地上車両プログラムを見直しており、Common Tactical Truck(CTT)などの取り組みのスケジュールを加速するためにCommercial Solutions Openings(CSO)を活用している。同軍はまた、争奪される兵站、COTSベースのプラットフォーム、自律性重視の輸送コンセプトを重視する更新版Tactical Wheeled Vehicle Strategyの下で運用している。

欧州では、国境を越えた調達と産業政策の手段がより明確になっている。Regulation (EU) 2025/2643(European Defence Industry Programme、EDIP)は、欧州の防衛産業技術基盤を強化するために2027年まで支援を提供し、欧州委員会は共通調達と産業強化を目的とした大規模な助成枠を伴う2026年EDIP作業計画を開始した。相互運用性および適格性要件も、NATO加盟国の調達者向けの設計に影響を及ぼしており、STANAGに基づく標準化(例えば、牽引および関連する運用適合要件)がプラットフォームのインターフェースと適格性認定の経路に影響を与えている。

バリューチェーン分析

バリューチェーンは、パワートレイン、トランスミッション、アクスル、装甲材料、電子機器・通信バックボーン、シェルターやタンカー、回収モジュールなどの任務特化型ボディを含む、防衛適格性を有するサブシステムから始まる。続いて、プライムおよび専門OEMによる車両統合、その後試験、認証、顧客承認が行われる。納入には通常、部品供給、デポレベルの修理、フィールドサービス担当者、任務キットおよび通信・サイバー強化のためのコンフィギュレーション管理を含む長期的な維持支援が伴う。

最近のプログラム動向は、チェーン全体にわたる2つの力学を示している。第一に、大規模なIDIQまたはフレームワーク構造、および経済的価格調整条項付きの固定価格契約が、米国の主要な重装備戦術車両契約およびそれに続く発注において、インフレと原材料価格の変動を管理するために使用されている。第二に、生産は商用製造拠点との結び付きを強めているが、依然として防衛専用部品や可視性の欠如によって制約されている。特定部品のリードタイムの長さ、単一供給元品目への依存、旧式化の問題が納入ペースに影響を与え続けており、国防省および監督機関は、外国依存と単一障害点を減らすために、より整合的なデジタルBOMおよびSBOMの活用を含む、より良いサプライチェーンの可視化の必要性を指摘している。

競合環境

軍用トラック市場は適度に集中しています。Oshkosh Corporationは軽量、中型、重量クラスをカバーするエンドツーエンドのラインナップでトップに立っており、2029年までのFMTV A2および重戦術車両契約は合計でUSD 17億を超えます。Rheinmetallは欧州で僅差で続いており、2025年にドイツ連邦軍向け568台の物流トラックに対してEUR 3億3,000万(USD 3億8,350万)の受注を獲得したHX3ファミリーで優位性を発揮しています。BAE Systems plcはUSD 3,220万の米陸軍プログラムの下でハイブリッド電気実証機を開発する戦闘車両経験を活かし、将来の量産受注に向けたポジショニングを進めています。

競争の激しさは今や価格だけでなく技術にかかっています。ベンダーはオープンアーキテクチャ電子機器、自律型輸送隊支援、予知保全ソフトウェアで差別化しています。RheinmetallのHX3共通戦術トラックプロトタイプは、米陸軍の新興規格に合わせてドライブバイワイヤステアリングとリモート操作銃座を統合しています。Oshkoshはオフロードでの55°斜面における制動に調整された高度なインテリジェントサスペンションとアンチロックブレーキングで応じています。一方、MATBOCKやPolaris Defenseなどのニッチサプライヤーは、静粛走行距離を延長するハイブリッドキットと燃料電池補助装置を提供することで軽戦術サブセグメントでの地位を確立しています。[5]Fuelcellsworks、「PolarisとSFC Energyが燃料電池防衛車両でパートナーシップ」、fuelcellsworks.com

パートナーシップエコシステムは現地化義務の下で拡大しています。欧州主要企業はオフセット割当を満たすために中東およびアジアで株式合弁事業に参入し、エンジンおよび電子機器のサプライチェーンを維持しながらシャシー溶接ラインを移転しています。米国企業はポーランドおよびクウェートでのライセンス組立工場を通じて同様のモデルを追求しています。モジュール式標準が成熟するにつれて、ギアボックス、センサー、装甲ベンダーを含むサブシステムスペシャリストが複数の主要請負業者に販売できるようになり、従来のプラットフォームロックインを徐々に侵食しています。今後5年間、競争上の優位性はデジタルツインデータの深さと、車両を運用から外すことなく段階的なソフトウェアアップグレードを提供する能力に依存することになるでしょう。

軍用トラック産業リーダー

Rheinmetall AG

Oshkosh Corporation

Iveco Group

Dongfeng Motor Group

BAE Systems plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

継続的な艦隊・車両群の再整備と兵站標準化は、車両バリエーション全体で共通シャーシファミリーとスケーラブルな発注を提供できる供給企業に機会を生み出している。欧州はその明確な例を示している。Rheinmetallはフレームワーク協定の下でBundeswehrから大規模な兵站車両受注を得ており、2026年5月には4x4、6x6、8x8にわたる2,000台以上のUTFトラックの発注を含む。フランスもPL6Tプログラム(Zetrosベースのトラック)の下で大量の兵站トラック調達に移行し、車両群全体での訓練と維持の簡素化を明言している。これらの調達は、標準化された車両群に適合したモジュール式ボディ、オープンアーキテクチャの車両電子機器、クロスプラットフォームの任務キットに対する需要を支えている。

第二の機会クラスターは、遠征作戦のための特殊派生型と支援インフラを中心に形成されつつある。米国によるOshkosh FMTV A2バリアントの発注は、LVAD貨物構成や橋梁輸送支援資産を含み、空中投下対応の兵站車両および重工兵支援車両に対する要求を浮き立たせている。M917A3プログラムにおけるMack Defenseの活動は、建設および路面修復能力への投資継続をさらに示している。これらの調達に加え、EU圏のEDIPや中東の一部におけるオフセット主導の国内組立政策を含む現地化・産業耐性強化の取り組みは、ライセンス生産、地域統合パートナー、供給保証および適格性要件を満たすことができる下位供給企業にとっての機会を生み出している。

最近の業界動向

- 2026年6月:Oshkosh Defenseは、米国および国際顧客からFamily of Medium Tactical Vehicles(FMTV)A2バリアントについて1億4,200万米ドル相当の受注を得た。4x4および6x6の貨物構成の組み合わせは、継続的な再整備需要を強化しつつ、複数の利用者向けに標準化されたプラットフォームの生産を維持している。

- 2025年8月:Rheinmetallは、そのトラックファミリープログラムの下でBundeswehrから1,000台超の兵站車両の受注を報告した。フレームワーク協定に基づく継続的な発注は、車両群の共通性を重視し、ドライブライン、防護、任務モジュールサブシステムの供給企業に量的な安定性を提供している。

- 2024年7月:Rheinmetallは、6,500台以上の車両を対象とする過去最大規模のトラックフレームワーク受注を発表し、受注額は35億ユーロと報じられた。この協定の規模は、欧州における複数年にわたる兵站近代化サイクルを示し、軍用トラック調達における長期フレームワークの重要性を再認識させた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、防衛・治安部隊向けに設計・調達され、様々な運用環境における兵站、部隊移動、支援任務に使用される軍用専用の輪型トラックからの収益を市場の対象範囲とする。

対象範囲外:装軌式戦闘車両、軍用調達仕様なしで使用される民生用商用ピックアップトラック、装甲車、無人地上ロボットは除外される。

セグメンテーション概要

- 用途別

- 貨物物流

- 兵員輸送

- 燃料・水タンカー

- 指揮統制シェルター

- 野戦救急車

- 回収・消防

- 特殊用途(地雷除去、架橋、NBC)

- 重量クラス別

- 軽量(GVW 4トン未満)

- 中型(GVW 4〜10トン)

- 重量(GVW 10トン超)

- 推進方式別

- ディーゼル

- ハイブリッド電気

- 完全電気

- 水素燃料電池

- 最終ユーザー別

- 陸軍

- 海軍・海兵隊

- 空軍

- 特殊作戦部隊

- 準軍事および国土安全保障

- 駆動構成別

- 4×4

- 6×6

- 8×8以上

- 変速機別

- マニュアル

- オートマチック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、軍用トラックとして計上する対象の明確な境界を設定し、報告された発注の背後にある調達需要の兆候を把握するのに役立った。最初の段階では、公的な防衛調達の証拠、車両群計画、技術的定義に焦点を当てたため、隣接する地上車両が混入する可能性は低くなった。

米国国防省の予算文書および調達正当化資料、米国連邦調達データシステムの受注記録、関連するNATOの公表資料、SIPRIの防衛支出データセット、関連車両カテゴリーに関するUN Comtradeの貿易統計など、有料登録が不要な情報源を使用した。マクロ指標についてはOECDのデータを参照し、仕様に関する用語についてはSAE Internationalの技術出版物を使用した。入手可能な場合は、公的な入札ポータルも使用した。これらのデスクリサーチの入力情報は、プログラムのタイムラインと納入マイルストーンに関する企業年次報告書、投資家向け説明資料、信頼性の高い防衛関連メディアによって補完され、企業財務、特許データベース、防衛関連契約・入札追跡については有料サブスクリプションを利用した。ここに挙げた情報源は網羅的なものではなく、収集、検証、調査の明確化のために多くの追加参考資料が使用された。

一次インタビューおよび調査

一次調査は、調達のタイミング、典型的な構成の組み合わせ、ペイロードクラスおよびドライブトレイン要件に応じた価格の変化を確認するために活用された。OEMおよびサブシステム参加企業、防衛調達・兵站関係者、サービスおよび改修に関与するチャネルパートナーにわたる回答者と対話した。対象範囲は主要な購入地域間で均衡が取れており、想定が単一国の見解に偏ることはなかった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):12% | アジア太平洋:51% |

| ミドルティア:45% | 機能・部門責任者:36% | 欧州・中東・アフリカ:30% |

| 小規模企業:16% | マネージャー:52% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、防衛車両の調達および代替需要を地域別に再構築し、典型的なトラック構成と価格帯を用いて金額に変換するトップダウンアプローチにより構築された。需要プールを形成した後、発表された契約額のサンプリング、開示されている場合の納入台数の使用、重量クラス別ASPの適用による選択的なボトムアップ検証を行い、合計を検証して外れ値を特定した。

モデルで使用された主要な入力情報には、防衛予算の方向性および地上車両への配分の兆候、発表された車両群更新サイクル、軽・中・重トラックにわたる典型的な内訳、兵站任務における4x4対6x6・8x8プラットフォームの割合、旧式車両群が改修される割合対代替される割合が含まれる。任務キットや防護レベルが最終契約額を変動させうるため、価格を単一平均値として扱うことはしなかった。代わりに範囲を用い、業界の回答者と共に検証を行った。

予測については、調達のペースと近代化の強度に関するシナリオ分析を適用した。これらのシナリオは、代替サイクルおよびプログラム展開プロファイルを用いて年間需要に変換された。プログラムデータが不完全な場合は、類似プログラムのベンチマークと保守的なタイミング想定によって対応し、これらの想定は一次検証の際に見直された。

データ検証と更新サイクル

防衛車両契約の発表、示された納入スケジュール、年をまたぐ予算費目の変動などの独立した兆候と照合することでモデルを検証した。大きな差異が生じた場合は、その要因を特定して想定を再確認し、タイミング、ユニット構成、価格帯など明確な入力要因に起因することが確認できた場合にのみ調整を行った。

承認前には、地域と年をまたいで論理と計算の一貫性を保つため、多段階のアナリストレビューを実施している。レポートは年次で更新され、大規模な調達プログラムの変化や大幅な予算修正といった重要な事象が発生した際には臨時更新が行われる。納品直前には、アナリストが最新のパスを完了し、クライアントには最新の更新版が提供される。

他の公表推計値と比較したMordor Intelligenceの軍用トラック市場規模

公表されている軍用トラックの市場規模は、著者ごとに車両の境界、購入主体、契約認識のタイミングを同一に扱わないため異なる場合がある。また、価格を単一平均として扱う場合や、改修を新規需要として計上するかしないかによっても差異が生じる。

調達主導の需要の兆候を確認し、包含基準を随時見直すこと、例えば装軌式戦闘プラットフォームや装甲車を市場対象外に保つことにより、Mordor Intelligenceは、より広範な地上車両支出ではなく、新造の輪型軍用トラックに合計を結び付けている。差異は、準軍事組織や国土安全保障関連の購入が含まれるかどうか、総車両重量(GVW)10トンを超える重兵站トラックの扱い方、複数通貨契約に使用される為替レートのタイミング、予測期間全体でASP範囲がどのように段階的に上昇するかによって生じることが多い。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 25.88 B (2026) | |

| グローバルコンサルティング企業A | USD 25.70 B (2024) | 一部の関連する防護車両を含み得るより広範な「軍用トラック」というラベルを使用しており、複数国にわたる契約に対して過去年の為替レートを適用しているため、米ドル合計値が変動する。 |

| 業界出版社B | USD 18.70 B (2024) | 重兵站トラックおよび特殊用途トラックの一部を除外し得るより狭い範囲に依拠しており、構成レベルの上乗せを行わない単純化された平均値を用いることで価格を圧縮する傾向がある。 |

表中の差異は、主に対象範囲の境界と、防衛契約における価格および為替タイミングの扱い方によって説明される。当社の手順は透明性が高く、各合計値はプログラム、代替サイクル、構成の組み合わせにまで遡ることができ、新たな受注や予算変更が判明した際には再確認される。

レポートで回答される主な質問

軍用トラック市場の現在の評価額はいくらですか?

軍用トラック市場は2026年にUSD 258億8,000万と評価されており、2031年にかけてCAGR 3.21%で成長する見込みです。

最も急速に拡大しているアプリケーションセグメントはどれですか?

指揮統制シェルター車両はCAGR 6.02%で成長しており、軍が移動式シャシー上に先進的なC4ISRソフトウェアを搭載する専用デジタル指揮プラットフォームを必要としているためです。

ハイブリッド電気トラックがなぜ勢いを増しているのですか?

ハイブリッドドライブトレインは戦場での燃料使用量を約20%削減し、音響シグネチャを低減し、静粛な車載電力を生成するため、初期コストが高いにもかかわらず魅力的です。

最も高い成長を示している地域はどこですか?

中東はCAGR 5.55%で地域成長をリードしており、サウジアラビアの防衛予算の増加と現地化イニシアティブに支えられています。

市場の主要競合他社は誰ですか?

Oshkosh Corporation、Rheinmetall AG、BAE Systems plcは最近の契約受注の合計38%のシェアを保持しており、ハイブリッド推進とモジュール式設計によって差別化しています。

現地化政策は調達にどのような影響を与えていますか?

中東などの地域におけるオフセット義務は合弁事業と国内組立を推進し、技術とスキルを移転する意欲のあるメーカーに優位性を与えています。

最終更新日: