中東軍用車両市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 34.25 十億米ドル |

| 市場規模 (2030) | 46.49 十億米ドル |

| 成長率 (2025 - 2030) | 6.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東軍用車両市場分析

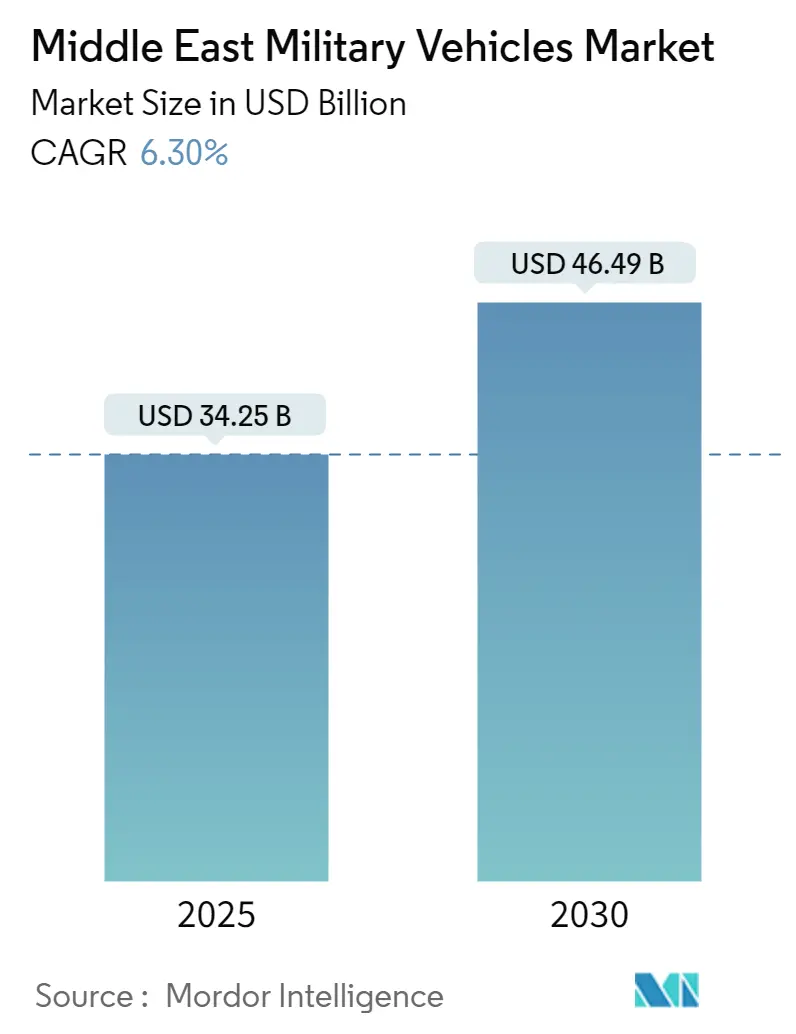

中東軍用車両市場規模は2025年に340億2,500万米ドルと推定され、予測期間(2025年〜2030年)においてCAGR 6.3%で成長し、2030年までに464億9,000万米ドルに達すると予測されています。

中東軍用車両市場は、域内の大国が国内軍事製造能力の開発と外国輸入への依存度低減に注力するなか、大きな変革を遂げています。域内各国は国際的な防衛請負業者との戦略的パートナーシップを構築し、技術移転と現地生産能力の確立を推進しています。この転換は、BMCが80カ国以上の顧客に30万台以上の防衛車両を納入するという目覚ましい進歩を遂げたトルコの国内防衛産業に象徴されており、域内における製造能力の向上を示しています。

市場では、艦艇の近代化と艦隊拡張プログラムへの強い注力が見られます。複数の国が国内生産と国際調達の両面から海軍能力の開発に投資しています。例えば、エジプトはアレクサンドリア造船所が国際造船業者との戦略的パートナーシップのもとで艦艇の製造に成功するなど、海軍近代化において大きな進展を遂げています。同国はまた潜水艦能力の開発にも注力しており、域内の海上防衛能力強化への取り組みを示しています。

域内の大国は、軍用車両への先進的な戦闘システムの開発と最新技術の統合にますます注力しています。このトレンドは特に航空宇宙分野で顕著であり、各国は先進的な航空機を調達するだけでなく、整備・修理・オーバーホール(MRO)能力の開発も進めています。例えばイランは製造能力を大幅に強化し、現在では各種ヘリコプター向けに500種類以上の部品を生産しており、複雑な軍事システムにおける域内の技術的専門性の向上を示しています。

市場のダイナミクスは、域内の安全保障上の懸念と老朽化した軍用艦隊の近代化の必要性に大きく影響されています。約575億2,000万米ドルの支出で域内最大規模の防衛予算の一つを維持するサウジアラビアは、軍事近代化プログラムへの多大な投資を体現しています。一方、エジプトのような国はより慎重なアプローチを取り、軍事支出はGDPの1.2%にとどまり、経済的考慮とのバランスを保ちながら作戦効率の維持に向けた戦略的な調達とアップグレードに注力しています。この軍事支出と近代化に対する多様なアプローチは、域内各国の優先事項と能力の違いを反映しています。

中東軍用車両市場のトレンドとインサイト

域内紛争の拡大と安全保障上の脅威の増大

中東では、イエメン、リビア、ソマリア、シナイ半島などの地域を中心に複数の安全保障上の課題と継続的な紛争が続いており、戦闘車両および装甲車両への需要を押し上げています。これらの持続的な脅威により、域内の大国は車両調達と近代化プログラムの強化を通じて軍事能力を増強せざるを得ない状況となっています。これらの紛争の性質の変化と高度な武装勢力の台頭により、多様な地形条件で効果的に運用できる先進的な装甲車両と軍事輸送能力の必要性が特に強調されています。

重要インフラの防護と人道支援活動への注力の高まりにより、特殊軍用車両への具体的な要件が生じています。例えば、2023年2月、アラブ首長国連邦の耐地雷・伏撃防護車(MRAP)調達戦略は、部隊防護、人道支援活動、および重要インフラ防護に特化したものでした。同様に、イランは火力支援を含む様々な任務向けに改造可能な多数の装輪・砂漠仕様装甲車両を維持しており、域内が進化する安全保障上の課題に適応していることを示しています。

軍事近代化プログラム

中東各国は防衛能力の強化に向けた包括的な軍事近代化プログラムを実施しています。代表的な例として、アラブ首長国連邦が軍の全部隊を新型・先進的な軍事装備で近代化するイニシアチブが挙げられます。2023年2月には、アラブ首長国連邦陸軍のルクレール主力戦車の近代化に関するNexerとInternational Golden Groupの間の重要な合意を通じてこのコミットメントが示され、既存能力のアップグレードと新型プラットフォームの取得への域内の注力が示されました。

トルコの軍事近代化の取り組みは特に注目に値し、航空、陸上、海上の各領域にわたるプログラムが展開されています。2023年5月、FNSS Savunma Sistemleri A.Ş.はトルコ陸軍のACV-15先進装甲兵員輸送車の能力強化の契約を受注し、現代的なサブシステムによりその耐用年数を20年延長しました。さらに、F-16ブロック30戦闘機の機体寿命を8,000飛行時間から12,000飛行時間に延長するトルコ軍の野心的なプログラムは、1機あたり最大1,500部品の改修を伴うものであり、これらの近代化イニシアチブの包括的な性質を示しています。これらの取り組みには軍事自律型車両および軍事無人地上車両の進歩も含まれており、軍事作戦における自動化への高まるトレンドを反映しています。

国内製造能力への注力

中東諸国は、外国サプライヤーへの依存を低減し戦略的自律性を高めるため、国内軍用車両製造能力の開発をますます優先しています。トルコはこのトレンドにおける先導的な事例として台頭しており、装甲車両製造能力を大幅に向上させ、軍用車両の主要生産国としての地位を確立しています。国内生産への注力は研究開発への多大な投資を伴い、2023年4月に受領されたトルコ初の揚陸艦TCGアナドルなどの先進的な軍事プラットフォームの創出につながっています。

現地製造への重点は、国際的な防衛企業との戦略的パートナーシップおよび技術移転協定によってさらに支えられています。これらの協力関係により、域内メーカーは現地の専門知識とサプライチェーンを構築しながら高度な軍用車両を開発することが可能となっています。例えば、アラブ首長国連邦とOtokarのラブダン8×8歩兵戦闘車に関するパートナーシップは、2023年2月に最初のバッチとして400両が納入されており、各国が軍事産業化目標を達成するために技術移転と現地生産能力を組み合わせている方法を示しています。さらに、戦術車両および戦闘車両の現地開発への注力は、域内の防衛製造能力強化へのコミットメントの証です。

セグメント分析:軍用航空機

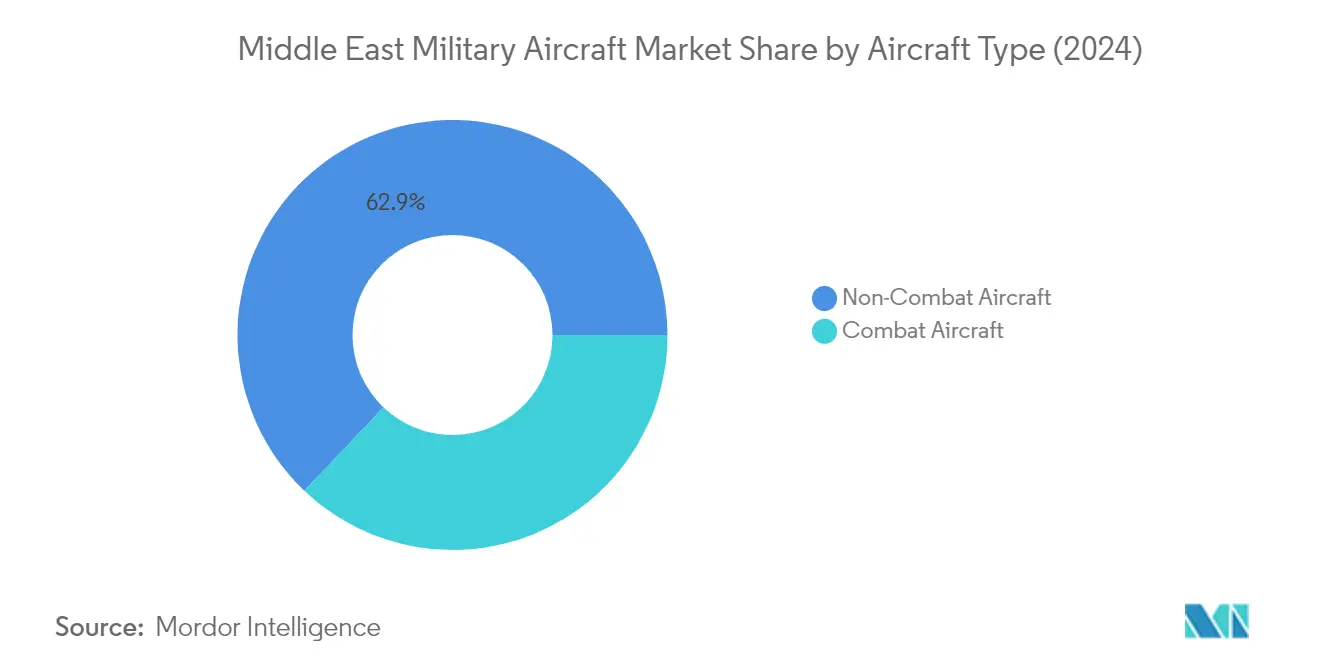

中東軍用航空機市場における非戦闘機セグメント

非戦闘機セグメントは中東軍用航空機市場を支配しており、2024年の総市場シェアの約63%を占めています。この大きな市場シェアは、域内における偵察・監視機、輸送機、練習機への需要の増大に起因しています。サウジアラビア、アラブ首長国連邦、イスラエルなどの国々は、軍事兵站、訓練能力、情報収集活動を強化するため、非戦闘機の艦隊を積極的に拡充しています。このセグメントの優位性は、広大な領海を監視し域内の安全保障を維持するための海上哨戒機および早期警戒管制機への注力の高まりによってさらに強化されています。

中東軍用航空機市場における戦闘機セグメント

戦闘機セグメントは、予測期間2024年〜2029年において約4%の最高成長率を示すと予測されています。この成長は主に、中東各国における継続的な軍事近代化プログラムと戦闘機調達に充当される防衛予算の増加によって牽引されています。セグメントの成長は、域内の緊張の高まりと航空優勢維持の必要性によってさらに支えられています。域内各国は先進的な戦闘機の取得を積極的に追求し、既存の艦隊を現代的な戦闘能力でアップグレードしています。国内戦闘機開発プログラムへの注力の高まりと世界の航空宇宙メーカーとの技術移転協定も、このセグメントの急速な成長に貢献しています。

セグメント分析:艦艇

中東軍用車両市場におけるフリゲート艦セグメント

フリゲート艦セグメントは中東軍用車両市場の艦艇カテゴリーを支配しており、2024年の市場シェアは約54%を占めています。この重要な市場ポジションは、域内における複数の主要調達プログラムによって牽引されています。セグメントの成長は、フリーダム級沿海域戦闘艦の設計に基づく多目的水上戦闘艦の契約を締結したサウジアラビアなどの国々によって支えられています。アラブ首長国連邦の海軍近代化イニシアチブとエジプトのFREMMフリゲート艦取得により、このセグメントの市場ポジションはさらに強化されています。これらの艦艇には、艦対空ミサイル、対艦ミサイル、魚雷、高度なレーダーシステムなどの先進的な兵器システムが搭載されており、域内の海上安全保障作戦において重要な資産となっています。

中東軍用車両市場における潜水艦セグメント

潜水艦セグメントは中東軍用車両市場において急速な成長を遂げており、2024年〜2029年の予測成長率は約15%とされています。この成長は主に、域内海軍による水中戦能力への投資の増加によって牽引されています。エジプトはタイプ209/1400型潜水艦で潜水艦艦隊を拡充しており、イランは国内潜水艦製造能力の開発を継続しています。セグメントの成長は、確立された潜水艦メーカーとの技術移転協定およびパートナーシップによってさらに支えられており、現地生産能力の実現を可能にしています。非大気依存推進(AIP)システム、現代的な戦闘管理システム、強化されたステルス能力などの先進的な機能が、域内における新型潜水艦取得の標準的な要件となりつつあります。

艦艇における残余セグメント

コルベット艦、駆逐艦、その他の支援艦艇を含む艦艇カテゴリーのその他のセグメントは、中東の海上防衛インフラにおいて集合的に重要な役割を果たしています。コルベット艦は沿岸防衛および哨戒任務のための多用途プラットフォームとして重要性を増しており、複数の国が現代的なコルベット艦プログラムに投資しています。駆逐艦セグメントは規模は小さいものの、防空および長距離作戦のための重要な能力を代表しています。哨戒艇、機雷対抗措置艦、水陸両用輸送艦を含むその他の艦艇は、海軍作戦に不可欠な支援能力を提供しています。これらのセグメントは、域内海軍がペルシャ湾および紅海地域における進化する安全保障上の課題に対処するための包括的な海上能力の開発に注力するなか、着実な近代化の取り組みが見られます。

セグメント分析:装甲車両

中東軍用車両市場における主力戦車セグメント

主力戦車(MBT)セグメントは中東軍用車両市場を支配しており、2024年の総市場価値の約33%を占めています。この大きな市場シェアは、中東各国における戦車艦隊の近代化への注力の高まりと戦場能力強化の必要性の増大に起因しています。このセグメントは、特にサウジアラビア、アラブ首長国連邦、エジプトなどの国々における複数の継続的な戦車近代化プログラムにより、大幅な成長を遂げています。改良された防護システム、強化された火力、高度な電子機器を備えた先進的な主力戦車の開発が市場成長を牽引しています。域内各国はより優れた生存性、機動性、戦闘効率を提供する次世代戦車への投資をますます増やしています。先進的な射撃管制システム、改良された装甲防護、強化された状況認識能力などの現代技術の統合により、現代の戦争シナリオにおける主力戦車の重要性はかつてないほど高まっています。

中東軍用車両市場における耐地雷・伏撃防護車セグメント

耐地雷・伏撃防護車(MRAP)セグメントは中東軍用車両市場において大幅な成長を遂げており、2024年〜2029年の予測成長率は約5%とされています。兵士の生存性向上と即席爆発装置(IED)に対する防護への注力の高まりが、耐地雷・伏撃防護車への需要を牽引しています。これらの車両は、域内で一般的な非対称戦争シナリオにおいてますます重要性を増しています。成長は、改良された爆風防護、強化された機動性能、現代的な通信システムの統合を含む耐地雷・伏撃防護車設計の技術的進歩によってさらに支えられています。域内メーカーは国内の耐地雷・伏撃防護車製造能力を開発しており、複数の国が現地生産施設を設立しています。このセグメントはまた、偵察、指揮統制、医療後送作戦など従来の戦闘任務を超えた様々な任務への耐地雷・伏撃防護車の採用増加からも恩恵を受けています。

装甲車両市場における残余セグメント

中東軍用車両市場のその他のセグメントには、装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、その他の特殊装甲車両が含まれます。装甲兵員輸送車は部隊輸送と戦場機動において引き続き重要な役割を果たしており、域内の多くの国が改良された防護・機動能力を備えた現代的な派生型で装甲兵員輸送車艦隊をアップグレードしています。歩兵戦闘車セグメントは、部隊輸送と火力支援の両方の能力を提供する汎用性から採用が増加しています。これらの車両には、戦場での有効性を高めるための先進的な兵器システムと電子戦能力が搭載されています。その他の特殊車両セグメントは市場シェアでは小さいものの、工兵支援、回収作戦、特殊戦闘任務などの特定の軍事要件に対応し、域内部隊の総合的な軍事能力に貢献しています。

中東軍用車両市場の地域別セグメント分析

サウジアラビアにおける中東軍用車両市場

サウジアラビアは中東軍用車両市場を引き続き支配しており、2024年の総市場シェアの約36%を占めています。同国の強力な軍事近代化プログラムと域内における戦略的地位が、軍用車両調達への多大な投資を牽引しています。ビジョン2030の一環として設立されたSaudi Arabian Military Industries (SAMI)は、軍用車両の国内製造能力開発において重要な役割を果たしています。国内防衛生産の現地化への注力により、技術移転と現地製造のための国際的な防衛請負業者との多数のパートナーシップが生まれています。サウジアラビアの包括的な軍用車両ポートフォリオは陸上、航空、海上の各領域にわたり、先進的な戦闘機、艦艇、装甲車両に特に重点が置かれています。域内の安全保障維持と戦略的資産保護へのコミットメントにより、軍用車両の近代化と拡張プログラムへの継続的な投資が行われています。

トルコにおける中東軍用車両市場

トルコの軍用車両市場は2024年〜2029年に年率約8%で成長すると予測されており、域内で最も成長の速い市場としての地位を確立しています。同国は特に装甲車両と艦艇において国内防衛製造能力の開発において目覚ましい進歩を遂げています。トルコの防衛産業は主に輸入国であった状態から軍用車両の重要な輸出国へと進化しており、トルコ航空宇宙産業(TAI)やBMCなどの企業がその先頭に立っています。防衛生産における自給自足への注力により、アルタイ主力戦車や各種装甲戦闘車両を含む多数の国内プラットフォームが開発されています。トルコの戦略的地位と域内安全保障問題における役割が、軍用車両能力への投資を継続的に牽引しています。研究開発への重点と無人システムおよび現代的な戦争技術における専門知識の向上により、トルコは域内軍用車両市場における重要なプレーヤーとしての地位を確立しています。

カタールにおける中東軍用車両市場

カタールは野心的な軍事近代化プログラムに牽引され、中東軍用車両市場における重要なプレーヤーとして台頭しています。現代的で有能な軍事力の構築への同国の戦略的注力により、全軍用車両セグメントにわたる多大な投資が行われています。カタールの調達戦略は、最先端の戦闘機、艦艇、装甲車両を含む先進技術プラットフォームの取得を重視しています。同国は最先端の軍用車両技術へのアクセスを確保するため、様々な国際的な防衛請負業者との戦略的パートナーシップを構築しています。カタールの海軍能力開発への重点により、コルベット艦や哨戒艦を含む海上プラットフォームへの多大な投資が行われています。域内の安全保障維持と海上権益保護へのコミットメントが、軍用車両能力への投資を継続的に牽引しています。さらに、カタールの包括的な防空能力構築への注力により、先進的な航空機と関連支援システムへの投資が行われています。

イスラエルにおける中東軍用車両市場

イスラエルは強力な国内防衛産業とイノベーションへの注力に牽引され、中東軍用車両市場における技術的リーダーとしての地位を維持しています。質的な軍事的優位性の維持への同国の重点により、全領域にわたる先進的な軍用車両が開発されています。Israel Aerospace IndustriesやRafaelなどの企業が率いるイスラエルの防衛産業は、最先端の軍用車両と関連技術の開発を継続しています。軍用車両への自律システムと人工知能統合への注力により、イスラエルは軍事技術革新の最前線に位置しています。イスラエル固有の安全保障上の課題が、特定の作戦要件向けに設計された特殊軍用車両の開発を牽引しています。無人システムと実戦で証明されたプラットフォームにおける同国の専門知識により、イスラエルは世界の軍用車両市場における重要なプレーヤーとなっています。さらに、軍用車両向け先進防護システムの開発への注力により、数多くの技術的ブレークスルーが生まれています。

その他の国々における中東軍用車両市場

アラブ首長国連邦、イラン、エジプト、および小規模な湾岸諸国を含むその他の中東諸国の軍用車両市場は、投資と技術的進歩の程度に差異を持ちながら進化を続けています。これらの国々は国内製造能力を開発しながら軍用車両艦隊の近代化に注力しています。アラブ首長国連邦は国内防衛産業の開発において大きな進歩を遂げており、エジプトは軍用車両サプライヤーの多様化を継続しています。イランの自立への注力は、国際的な制限にもかかわらず軍用車両の国内開発を牽引しています。小規模な湾岸諸国は防衛能力の強化と域内安全保障への貢献のため、現代的な軍用車両に投資しています。これらの国々は国際的な防衛請負業者とのパートナーシップを通じて現地生産・整備能力をますます重視しています。海上権益保護への注力が艦艇への投資を牽引しており、陸上国境の安全保障上の懸念が装甲車両の調達決定に引き続き影響を与えています。

競合環境

中東軍用車両市場のトップ企業

中東軍用車両市場では、Lockheed Martin、Boeing、BAE Systems、Israel Aerospace Industries、Rostec国営企業などの著名なプレーヤーが競合環境をリードしています。各企業はAI、データフュージョン、複合材料などの先進技術を組み込んだ次世代軍事工兵車両の開発に向けた研究開発に多大な投資を行っています。サウジアラビア、アラブ首長国連邦、トルコの企業との協力関係に示されるように、域内に製造能力を確立するための現地企業との戦略的パートナーシップおよび合弁事業がますます一般的となっています。市場リーダーは、技術移転協定を通じた国内能力の開発と同時に、航空、陸上、海上の各領域にわたる製品ポートフォリオの拡充に注力しています。競合のダイナミクスは、近代化プログラムへの投資、包括的なライフサイクル支援サービスの提供、域内要件に対応した特殊ソリューションの開発を行う企業によってさらに形成されています。

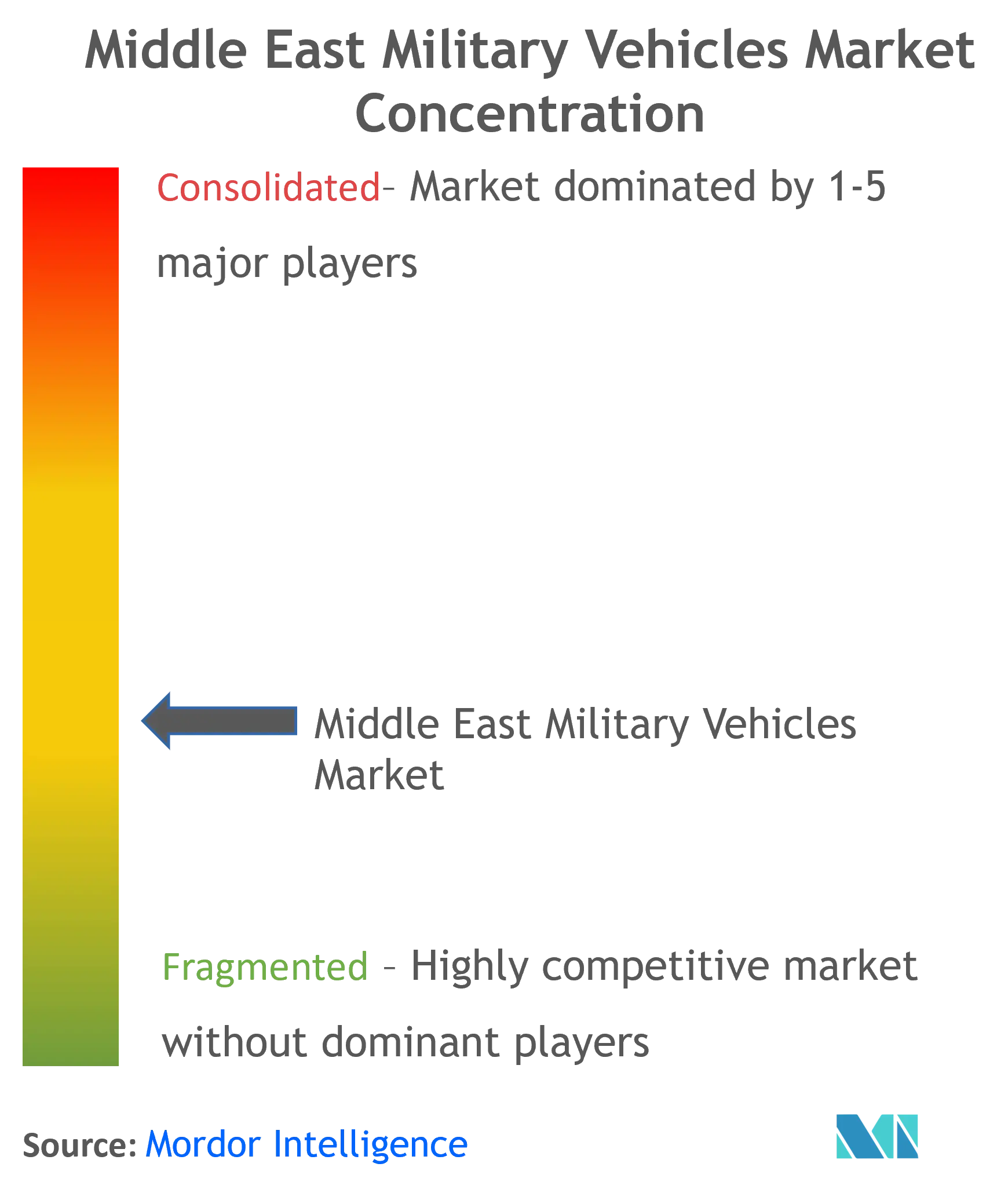

市場構造は域内の防衛優先事項を反映

市場構造は、確立された世界的な防衛請負業者と国内能力を開発する新興の域内プレーヤーが混在することを特徴としています。伝統的な西側防衛企業は長年の関係と先進的な技術提供を通じて強固な地位を維持しており、Israel Aerospace Industries、トルコの防衛企業、アラブ首長国連邦のEDGEグループなどの域内プレーヤーは急速に能力を拡大しています。市場は、多大な資本要件、厳格な規制の枠組み、実証された技術的専門知識の必要性による高い参入障壁を伴う中程度の集中度を示しています。各国が現地製造と技術移転を推進するなか、世界的プレーヤーと現地プレーヤーの合弁事業および戦略的パートナーシップがますます普及しています。

競合環境は、サウジアラビア、アラブ首長国連邦、トルコなどの主要市場における国内防衛産業基盤の開発への注力の高まりとともに進化しています。これらの国々はサウジビジョン2030やアラブ首長国連邦のEDGEグループ設立などのイニシアチブを通じて現地防衛企業を積極的に推進しており、新たな競合ダイナミクスをもたらしています。市場参加者は現地プレゼンスの確立、産業パートナーシップの形成、域内製造施設への投資によって適応しています。国内能力への重点により特定のセグメントに新たなプレーヤーが台頭していますが、これらのプレーヤーは通常、戦略的協力と技術取得を通じてバリューチェーンを上昇する前に、より複雑でないシステムから始めます。

イノベーションと現地化が将来の成功を牽引

市場での成功は、技術革新と現地産業参加のバランスを取る企業の能力にますます依存しています。確立されたプレーヤーは、強力な現地パートナーシップと製造能力を構築しながら最先端のソリューションを開発することに注力する必要があります。複数の領域にわたる包括的なソリューションの提供、技術移転の実施、現地サプライチェーンの開発支援の能力が不可欠となっています。企業は、進化する戦場要件への継続的なイノベーションと適応を通じて技術的優位性を維持しながら、域内産業開発への長期的なコミットメントを示す必要があります。

市場の競合者は、無人システム、サイバー防衛、先進電子機器などの新興技術分野における特定のニッチ能力に注力することで優位性を獲得できます。現地防衛機関との強固な関係構築、域内の安全保障要件の理解、オフセットプログラムへの参加は、市場参入と成長のための不可欠な戦略です。規制環境は現地コンテンツと技術移転を引き続き重視しており、各国の要件に適応できる柔軟なビジネスモデルの開発が企業にとって不可欠となっています。成功はまた、複雑な調達プロセスのナビゲート、現地人材プールの構築、域内における持続可能なサプライチェーンネットワークの確立能力にも依存しています。さらに、軍事電動車両の台頭が重要なトレンドとなっており、企業は将来の防衛ニーズに対応するための持続可能なオプションを模索しています。

中東軍用車両産業のリーダー企業

Lockheed Martin Corporation

The Boeing Company

Saudi Arabian Military Industries (SAMI)

Leonardo S.p.A.

Rostec

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年10月、エストニア防衛投資センターはトルコのメーカーであるOtokarおよびNurol Makinaに対し、総額約2億1,100万米ドルで約230両の装甲車両を購入する契約を締結しました。

- 2022年6月、イスラエルはIAIに対し、同国の特殊部隊向けに数百両の戦闘車両を購入するための2,800万米ドルの契約を締結しました。

中東軍用車両市場レポートの調査範囲

本調査は、中東地域における軍用車両の調達、国内製造、アップグレード活動、および開発に関するインサイトを提供します。軍用車両には軍用航空機、艦艇、および装甲車両が含まれます。

中東軍用車両市場は、軍用航空機、艦艇、装甲車両、および地域別にセグメント化されています。軍用航空機については、市場は戦闘機と非戦闘機にセグメント化されています。艦艇については、市場は駆逐艦、フリゲート艦、コルベット艦、潜水艦、およびその他の艦艇にセグメント化されています。その他の艦艇には哨戒艇、支援車両などが含まれます。装甲車両については、市場は装甲兵員輸送車、歩兵戦闘車、耐地雷・伏撃防護車、主力戦車、およびその他の装甲車両にセグメント化されています。レポートはまた、域内5カ国の市場規模と予測も提供しています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 戦闘機 | 戦闘機(ファイター) |

| 戦闘ヘリコプター | |

| 非戦闘機 | 偵察・監視機 |

| 練習機 | |

| 輸送機 | |

| その他の非戦闘機 |

| 駆逐艦 |

| フリゲート艦 |

| コルベット艦 |

| 潜水艦 |

| その他の艦艇 |

| 装甲兵員輸送車 |

| 歩兵戦闘車 |

| 耐地雷・伏撃防護車 |

| 主力戦車 |

| その他の装甲車両 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| トルコ |

| イスラエル |

| その他の中東地域 |

| 軍用航空機 | 戦闘機 | 戦闘機(ファイター) |

| 戦闘ヘリコプター | ||

| 非戦闘機 | 偵察・監視機 | |

| 練習機 | ||

| 輸送機 | ||

| その他の非戦闘機 | ||

| 艦艇 | 駆逐艦 | |

| フリゲート艦 | ||

| コルベット艦 | ||

| 潜水艦 | ||

| その他の艦艇 | ||

| 装甲車両 | 装甲兵員輸送車 | |

| 歩兵戦闘車 | ||

| 耐地雷・伏撃防護車 | ||

| 主力戦車 | ||

| その他の装甲車両 | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| イスラエル | ||

| その他の中東地域 | ||

レポートで回答される主要な質問

中東軍用車両市場の規模はどのくらいですか?

中東軍用車両市場規模は2025年に340億2,500万米ドルに達し、CAGR 6.30%で成長して2030年までに464億9,000万米ドルに達すると予測されています。

現在の中東軍用車両市場規模はどのくらいですか?

2025年、中東軍用車両市場規模は340億2,500万米ドルに達すると予測されています。

中東軍用車両市場の主要プレーヤーは誰ですか?

Lockheed Martin Corporation、The Boeing Company、Saudi Arabian Military Industries (SAMI)、Leonardo S.p.A.およびRostecが中東軍用車両市場で事業を展開する主要企業です。

この中東軍用車両市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、中東軍用車両市場規模は320億9,000万米ドルと推定されました。レポートは中東軍用車両市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の中東軍用車両市場規模の予測も提供しています。

最終更新日: