韓国航空宇宙・防衛市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

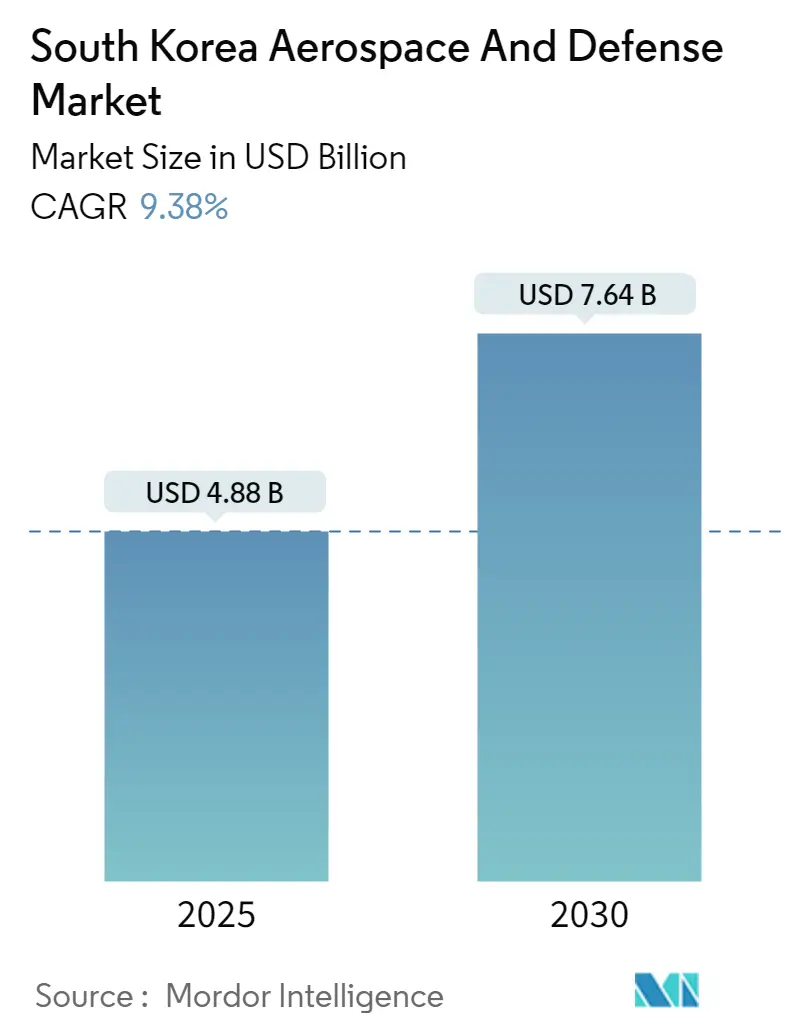

| 市場規模 (2025) | 4.88 十億米ドル |

| 市場規模 (2030) | 7.64 十億米ドル |

| 成長率 (2025 - 2030) | 9.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国航空宇宙・防衛市場分析

韓国航空宇宙・防衛市場規模は2025年にUSD 48.8億と推定され、予測期間(2025年~2030年)においてCAGR 9.38%で成長し、2030年までにUSD 76.4億に達すると予測されています。

韓国の航空宇宙・防衛産業は、地域の安全保障上の懸念の高まりと技術的進歩を背景に、大きな変革を遂げています。政府は防衛近代化への強いコミットメントを示しており、2023年の防衛予算は約USD 479億に達し、前年比1.1%増となりました。この多額の投資は、軍の包括的な近代化のためにUSD 2,715億を配分する2022年~2026年中期防衛計画に概説された、より広範な戦略的イニシアチブの一環です。国内開発能力への注力はますます顕著になっており、国内企業が主要な防衛システムプログラムで主導的な役割を担い、国際的な防衛請負業者との戦略的パートナーシップを構築しています。

同国の宇宙システムおよび衛星セクターは、技術的進歩と戦略的能力開発における重要な注力分野として台頭しています。2021年8月、防衛事業庁(DAPA)は、宇宙における国家の防衛インフラ能力を強化するため、2031年までにUSD 136億を投資する野心的なロードマップを発表しました。この戦略的イニシアチブは、軍事偵察衛星、宇宙ベースの監視システム、および高度な通信ネットワークの開発を包含しています。宇宙システム技術開発へのコミットメントは、高度な衛星システムおよび打ち上げ機の開発における政府機関と民間企業の協力の増加によってさらに裏付けられています。

韓国の海軍近代化プログラムは、大手造船会社が様々な注目度の高いプロジェクトを主導しており、航空宇宙・防衛産業発展の重要な構成要素となっています。同国の造船産業は、高度な潜水艦から最先端の駆逐艦まで、先進的な艦艇を製造する卓越した能力を示しています。海軍能力強化への重点化により、自律システム、高度なソナー能力、統合戦闘管理システムなど、先進的な海軍技術の研究開発への投資が増加しています。

航空宇宙セクターでは、国産航空機の開発と製造能力において大きな進展が見られます。注目すべき成果として、主要な航空宇宙プログラムにおける部品の国産化率の向上が挙げられ、国内メーカーは現在、KF-21戦闘機プログラムなどの主要プロジェクトの部品の約65%を製造しています。航空宇宙工学におけるこの自立性の高まりは、無人航空システム、人工知能の統合、高度なアビオニクスシステムなど、先進技術の研究開発への多額の投資を伴っています。また、国内メーカーと国際パートナーとの協力関係が強化され、重要な航空宇宙技術における技術移転と専門知識の共有が促進されています。

韓国航空宇宙・防衛市場のトレンドとインサイト

航空交通量の増加と機材の近代化

韓国の航空セクターの堅調な成長は、飛行運航数の大幅な増加によって裏付けられており、2023年度には539,788便が記録され、2021年の465,469便から大幅に増加しました。民間航空のこの急増により、大手航空会社は大規模な機材近代化イニシアチブに着手することを余儀なくされており、Korean Airが2024年3月にUSD 137億相当の契約でA350ワイドボディ機33機を調達するという画期的な決定を下したことがその好例です。この戦略的投資は、長距離路線能力の強化と、運航効率の維持および増大する旅客需要への対応のための旧型機の計画的な退役に対する同航空会社のコミットメントを反映しています。

近代化の推進は、Korean Airが2023年11月に初のGTFエンジンを導入したことに見られるように、先進的な推進技術の採用によってさらに例証されています。この技術的進歩は、燃料効率の向上と運航コストの削減に向けた同航空会社の取り組みにおける重要な前進を意味します。市場における格安航空会社(LCC)の存在感の高まりも、フルサービスキャリアの近代化努力を促進し、競争力を維持し進化する旅客ニーズに応えるために、より新しく効率的な航空機への投資を迫っています。

軍の近代化と防衛投資

韓国の軍近代化へのコミットメントは、航空宇宙・防衛能力の強化への多額の投資によって示されています。その代表例が、2023年11月に発表されたF-15K戦闘機の包括的な近代化プログラムであり、2024年から2034年にかけてKRW 3兆4,600億(USD 27.2億)の予算が割り当てられています。この大規模なプログラムは、59機のF-15K航空機の任務能力と生存性を向上させることを目的としており、技術的に高度な空軍を維持するという同国の決意を反映しています。プログラムの範囲は、アビオニクスのアップグレードから兵器システムの改良まで、航空機強化の様々な側面を包含しています。

数千機の軍用機からなる同国の強固な軍事基盤は、年間USD 10億を超えるメンテナンス・修理・オーバーホール(MRO)需要を生み出しています。この多額の需要は戦略的パートナーシップの締結につながっており、2023年11月に発表された防衛事業庁(DAPA)とBoeingの協力関係がその好例であり、韓国の航空整備能力の強化に焦点を当てています。これらのイニシアチブは、整備・修理活動だけでなく、重要なアップグレード作業も包含しており、軍事航空の進歩と維持に対する同国の総合的なアプローチを示しています。

宇宙産業の発展

韓国の航空宇宙セクターは、宇宙産業技術と衛星製造能力への多額の投資を通じて大きな成長を遂げています。政府のコミットメントは、2023年度の宇宙プログラムへのUSD 6億7,400万の配分に反映されており、国産宇宙能力の開発への強い注力を示しています。この投資は、衛星の研究・開発・製造を担当する同国の主要政府機関である Korea Aerospace Research Institute(KARI)を通じて行われており、宇宙セクターにおける技術的進歩の重要な推進力として確立されています。

宇宙技術における同国の進歩は、2022年8月に打ち上げられたダヌリ月周回機のような成功したミッションによって例証されており、水氷、ウラン、ヘリウム3、シリコン、アルミニウムなどの貴重な月面資源を調査するために設計されています。このミッションはまた、将来の月面着陸地点の詳細な地形図の作成も目的としており、高度な宇宙探査における韓国の高まる能力を示しています。研究開発への重点化は、高解像度イメージング、リモートセンシング、衛星システムにおける大きな進歩をもたらし、韓国を衛星製造と宇宙産業応用における新興リーダーとして位置づけています。

セグメント分析:産業

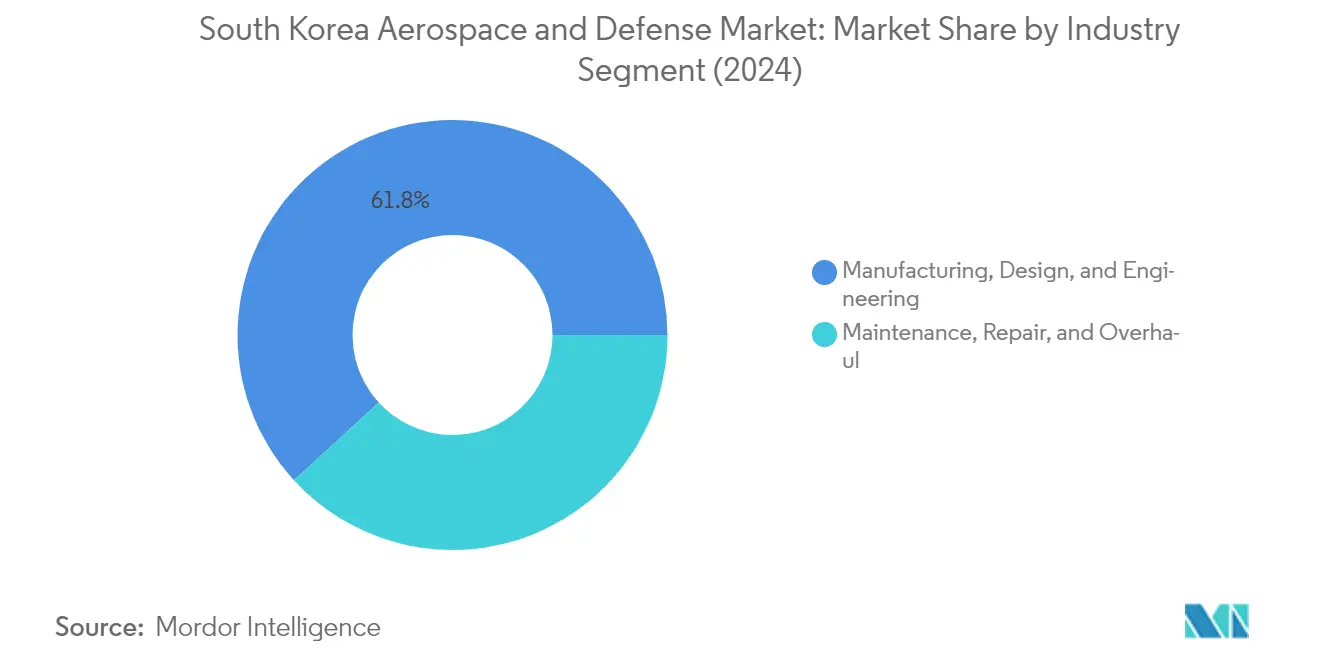

韓国航空宇宙・防衛市場における製造、設計、エンジニアリングセグメント

製造、設計、エンジニアリングセグメントは韓国の航空宇宙・防衛市場を支配しており、2024年の市場シェアの約62%を占め、最も成長の速いセグメントでもあります。このセグメントは、Korea Aerospace Industries(KAI)やKorean Airなどの主要プレーヤーによって牽引されており、無人航空機(UAV)、回転翼機、固定翼機を含む国産航空機の開発に積極的に取り組んでいます。慶南地域の中小航空宇宙企業のクラスターである韓国航空宇宙バレーは、KAIおよびKorean Airに航空機部品と航空宇宙コンポーネントを供給しながら輸出にも注力することで、このセグメントをさらに強化しています。このセグメントの成長は、宇宙能力への多額の投資によって後押しされており、韓国は今後10年間で宇宙における防衛能力の強化に約USD 136億を投資する計画です。さらに、KAIによる偵察UAVの実戦配備の成功と、垂直離着陸(VTOL)UAV、攻撃型UAV、無人戦闘航空機(UCAV)の継続的な研究を主導とする無人システム開発への同国の注力が、このセグメントのイノベーションを引き続き推進しています。

韓国航空宇宙・防衛市場におけるメンテナンス・修理・オーバーホールセグメント

メンテナンス・修理・オーバーホール(MRO)セグメントは、韓国の航空宇宙・防衛能力を支援する上で重要な役割を果たしており、2024年の市場の約38%を占めています。このセグメントは、航空機エンジンのメンテナンス、艦艇のメンテナンス、陸上車両支援システムなど、幅広い航空宇宙サービスを包含しています。このセグメントは、アジアにおける航空MROハブとなることを目指す泗川のKAEMSの新しい航空機MROセンターなどの戦略的施設から恩恵を受けています。金浦、仁川、金海、富川に専門施設を持つ独自のMRO部門を維持するKorean Airなどの主要プレーヤーの存在が、このセグメントをさらに強化しています。さらに、このセグメントは、軍用エンジンのメンテナンスのためにRolls-Royceなどの国際企業との強力なパートナーシップを確立したHanwha Aerospaceなどの企業によって支えられており、国内外のクライアントへのサービス提供における同セグメントの高まる能力を示しています。

セグメント分析:タイプ

韓国航空宇宙・防衛市場における防衛セグメント

防衛システムセグメントは韓国の航空宇宙・防衛市場を引き続き支配しており、2024年の市場シェアの約83%を占めています。この重要な市場ポジションは、韓国の継続的な軍近代化イニシアチブと、地域の安全保障上の課題を背景とした防衛支出の増加によって牽引されています。KF-21戦闘機開発、艦艇建造プログラム、高度なミサイル防衛システムなどのプログラムを通じた国産防衛能力の開発への同国の注力が、このセグメントの地位を強化しています。防衛セグメントは、陸軍、海軍、軍事航空を含む様々なサブセクターを包含しており、潜水艦開発と水上艦艇近代化プログラムへの多額の投資により、海軍システムが特に強い成長を示しています。防衛製造における自立性の向上を目指す政府の重点化と、Hanwha Defense、LIG Nex1、Korea Aerospace Industriesなどの主要国内防衛請負業者の積極的な参加が、このセグメントの市場リーダーシップをさらに強固なものにしています。

韓国航空宇宙・防衛市場における航空宇宙セグメント

民間航空宇宙セグメントは、韓国の航空宇宙・防衛市場において最もダイナミックなセクターとして台頭しており、予測期間2024年~2029年において約15%の成長が見込まれています。この堅調な成長は、主に韓国の野心的な宇宙プログラムイニシアチブと拡大する民間航空セクターによって牽引されています。衛星開発、宇宙打ち上げ能力、国産宇宙技術の確立への同国の注力の高まりが、大きな成長機会を生み出しています。ヌリロケットプログラムの開発、衛星製造能力への投資、通信や地球観測を含む様々な用途向けの複数の衛星打ち上げ計画が主要な成長ドライバーです。さらに、メンテナンス・修理・オーバーホール(MRO)施設の拡充と、泗川の航空宇宙クラスターなどのイニシアチブを通じた国内航空宇宙産業の発展を支援する政府の取り組みが、このセグメントの急速な成長軌道に貢献しています。

競争環境

韓国航空宇宙・防衛市場のトップ企業

韓国の航空宇宙・防衛市場は、Korea Aerospace Industries、Hanwha Group、Korean Air Lines、Daewoo Shipbuilding & Marine Engineering、Lockheed Martin Corporationなどの主要参加企業を含む、確立された国内プレーヤーと国際企業が混在しています。企業は、戦闘機、艦艇、軍事システムなどの分野において、国産開発能力にますます注力しています。産業は、自律システム、AI搭載プラットフォーム、宇宙技術において強いイノベーショントレンドを示しており、研究開発への多額の投資が行われています。国内外のプレーヤー間の戦略的パートナーシップと技術移転協定がより一般的になっており、国内メーカーが能力を強化することを可能にしています。企業は製造拠点を拡大しながら、軍事・民間両セクターを支援するための高度なメンテナンス・修理・オーバーホール(MRO)能力の開発を同時に進めています。

国内チャンピオンが市場変革の取り組みを主導

韓国の航空宇宙・防衛市場は、複数の防衛セグメントにわたって事業を多角化した強力な国内財閥によって特徴付けられています。これらの大規模な産業グループ、すなわち財閥は、グローバルな防衛企業との戦略的パートナーシップを維持しながら、主要な防衛プログラムの主要請負業者としての地位を確立しています。市場構造は統合が進んでおり、特に航空セクターではKorean AirによるAsiana Airlines買収が、運営効率と市場最適化に向けたトレンドを示しています。

産業は、Hanwha GroupやHyundai Heavy Industriesなどの企業が商業事業と並行して重要な防衛部門を維持しており、専門的な防衛メーカーと多角化した産業グループのバランスの取れた組み合わせを示しています。市場参入障壁は、多大な技術的要件と防衛調達プロセスへの政府の強い関与により、依然として高い水準にあります。国産開発能力への重点化は、国内プレーヤー間の協力の増加につながり、国内外の市場でより効果的に競争するための戦略的同盟を形成しています。

イノベーションと国産化が将来の成功を牽引

韓国の航空宇宙・防衛市場での成功は、国産技術を開発し、政府の防衛近代化イニシアチブに参加する企業の能力にますます依存しています。市場の既存プレーヤーは、特に無人システム、人工知能、宇宙能力などの分野における次世代技術への投資を通じて、その地位を強化しています。コスト競争力と技術的進歩を維持しながら、防衛改革2.0イニシアチブに沿った包括的なソリューションを提供する能力が、市場での成功に不可欠となっています。

市場シェアの獲得を目指す企業は、確立されたプレーヤーとのパートナーシップを育成しながら、新興技術分野における専門的な能力の開発に注力する必要があります。規制環境は国内生産と技術移転の取り決めを強く支持しており、長期的な成功には国内製造能力が不可欠です。政府が主要顧客であるため、エンドユーザーの集中度は依然として高く、防衛調達機関との強固な関係と国家安全保障上の優先事項の理解が必要です。産業の将来の軌道は、国産開発と生産に対するますます厳しい要件を満たしながら、技術革新とコスト効率の高いソリューションのバランスを取る能力によって形成されるでしょう。

韓国航空宇宙・防衛産業リーダー

Lockheed Martin Corporation

Korea Aerospace Industries, Ltd.

HD Hyundai Heavy Industries Co., Ltd.

Hanwha Corporation

The Boeing Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年4月:防衛事業庁(DAPA)が、新たな空対空電子戦プラットフォーム(AEWP)の構築プログラムを承認しました。2024年から2032年にかけて実施予定のこのイニシアチブの推定費用はUSD 14.1億です。

- 2022年9月:韓国の衛星サービスの主要プレーヤーであるKT SAT Corporation Ltd(KT SAT)が、KOREASAT 6A通信衛星の提供においてThales Alenia Spaceと提携しました。KOREASAT 6Aは、その前身であるKOREASAT 6の後継機として、全国の固定衛星サービス(FSS)および放送衛星サービス(BSS)のニーズに対応します。

韓国航空宇宙・防衛市場レポートの範囲

韓国の航空宇宙・防衛市場は、主に軍事用途の製品を製造する企業で構成されています。国際的な協力、パートナーシップ、兵器・防衛資産の開発、宇宙プログラム、その他の重要な要因が韓国の防衛・航空宇宙市場に影響を与えています。

韓国の航空宇宙・防衛市場は、産業別およびタイプ別にセグメント化されています。産業別では、製造・設計・エンジニアリングとメンテナンス・修理・オーバーホールにセグメント化されています。タイプ別では、航空宇宙と防衛にセグメント化されています。各セグメントについて、金額(USD)ベースで市場規模と予測が提供されています。

| 製造、設計、エンジニアリング |

| メンテナンス・修理・オーバーホール |

| 航空宇宙 | 宇宙 |

| 民間航空 | |

| 防衛 | 陸軍 |

| 海軍 | |

| 空軍 |

| 産業 | 製造、設計、エンジニアリング | |

| メンテナンス・修理・オーバーホール | ||

| タイプ | 航空宇宙 | 宇宙 |

| 民間航空 | ||

| 防衛 | 陸軍 | |

| 海軍 | ||

| 空軍 | ||

レポートで回答される主要な質問

韓国航空宇宙・防衛市場の規模はどのくらいですか?

韓国航空宇宙・防衛市場規模は2025年にUSD 48.8億に達し、CAGR 9.38%で成長して2030年までにUSD 76.4億に達すると予測されています。

韓国航空宇宙・防衛市場の現在の規模はどのくらいですか?

2025年、韓国航空宇宙・防衛市場規模はUSD 48.8億に達すると予測されています。

韓国航空宇宙・防衛市場の主要プレーヤーは誰ですか?

Lockheed Martin Corporation、Korea Aerospace Industries, Ltd.、HD Hyundai Heavy Industries Co., Ltd.、Hanwha CorporationおよびThe Boeing Companyが、韓国航空宇宙・防衛市場で事業を展開する主要企業です。

この韓国航空宇宙・防衛市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、韓国航空宇宙・防衛市場規模はUSD 44.2億と推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の韓国航空宇宙・防衛市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の韓国航空宇宙・防衛市場規模を予測しています。

最終更新日: