mRNA合成サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

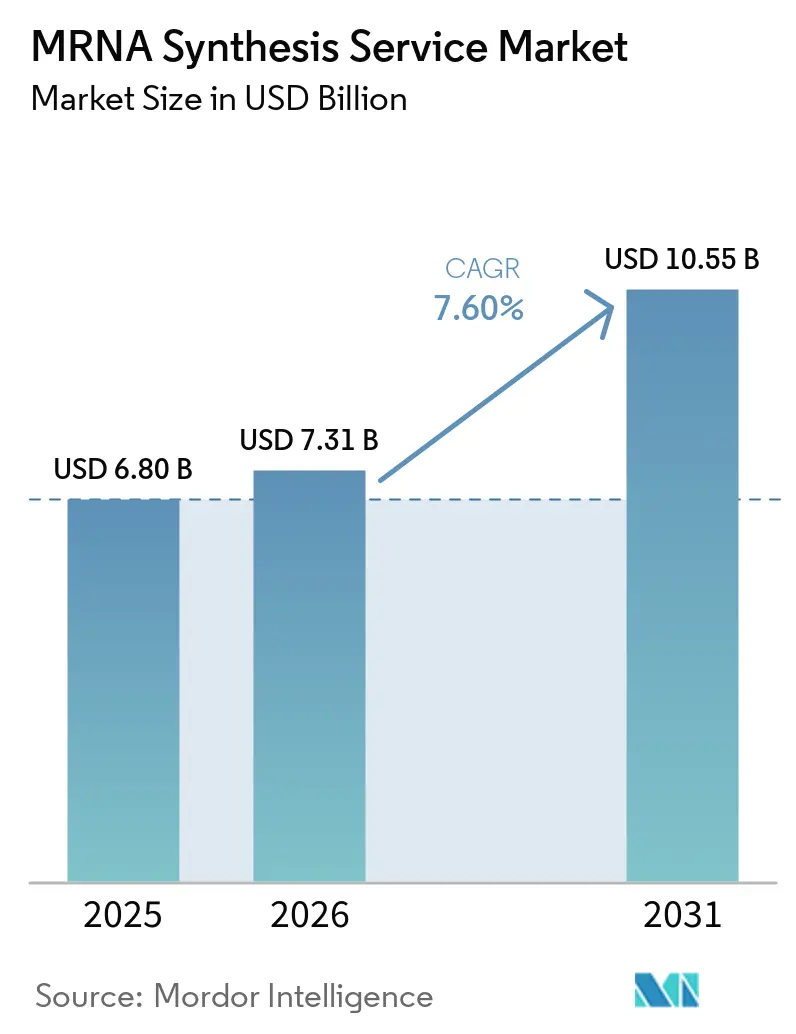

| 市場規模 (2026) | 7.31 十億米ドル |

| 市場規模 (2031) | 10.55 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

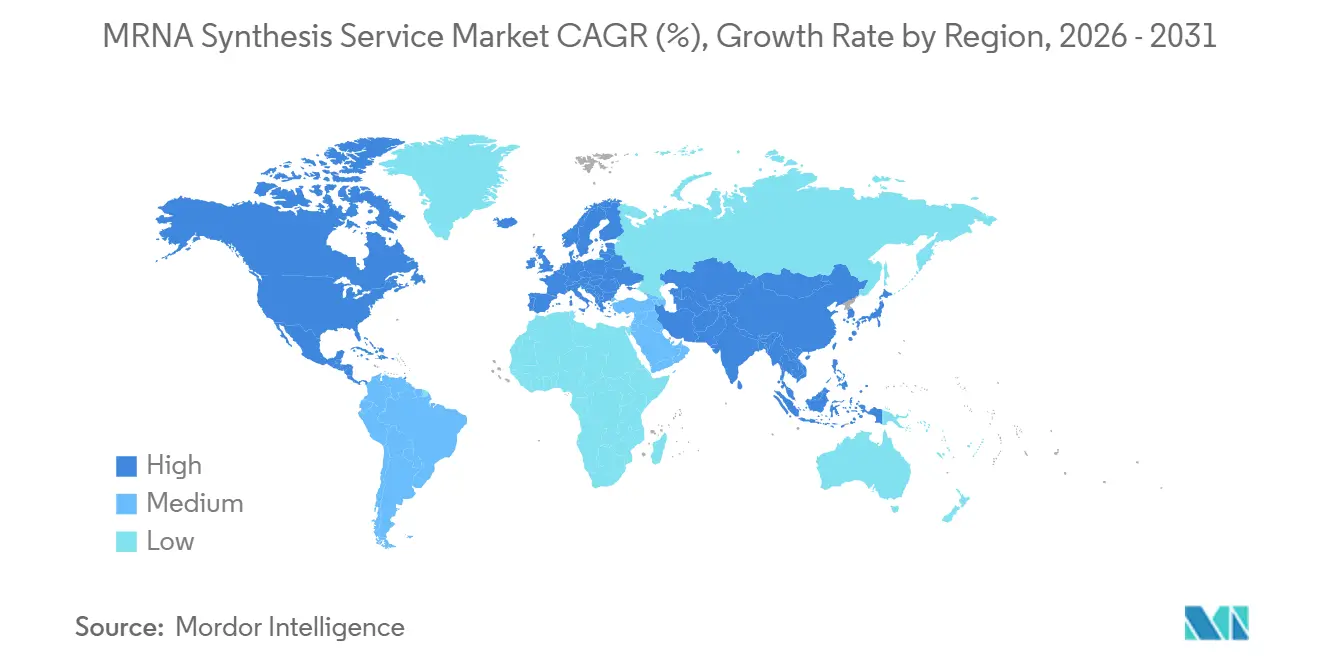

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるmrna合成サービス市場分析

mRNA合成サービス市場規模は、2025年の68億米ドルから2026年に73億1,000万米ドルへと拡大し、2026年~2031年にかけて7.60%のCAGRで成長して2031年には105億5,000万米ドルに達する見込みです。

パンデミック後のワクチンパイプラインの拡大、腫瘍学および遺伝子編集療法への急速な多角化、ならびにベンチャーおよび政府系資金の継続的な流入により、アウトソーシングされたmRNA合成に対する需要は堅調に推移しています。大手製薬企業は研究開発(R&D)への資本再集中を図る一方、プロセス開発およびcGMP生産を専門CDMOに委託しており、この傾向は高まる検証要件と自社施設の高コストによってさらに強化されています。技術的進歩—特に高効率インビトロ転写(IVT)、共転写キャッピング、AIによる配列設計—は収率を向上させ、開発サイクルを短縮し、1回投与あたりのコストを低減します。新しいモジュール式「プリンター」システムは分散型生産を支援し、サプライチェーンの強靭性を高め、需要急増への迅速な地域対応を可能にします。既存のバイオロジクスメーカーがmRNA向けに工場を買収または改修するにつれ、競争は激化しています。同時に、専門CDMOはCleanCapなどの知的財産に裏付けられたプラットフォーム、高度なアナリティクス、および統合型脂質ナノ粒子(LNP)製剤サービスを通じて差別化を図っています。

主要レポートのポイント

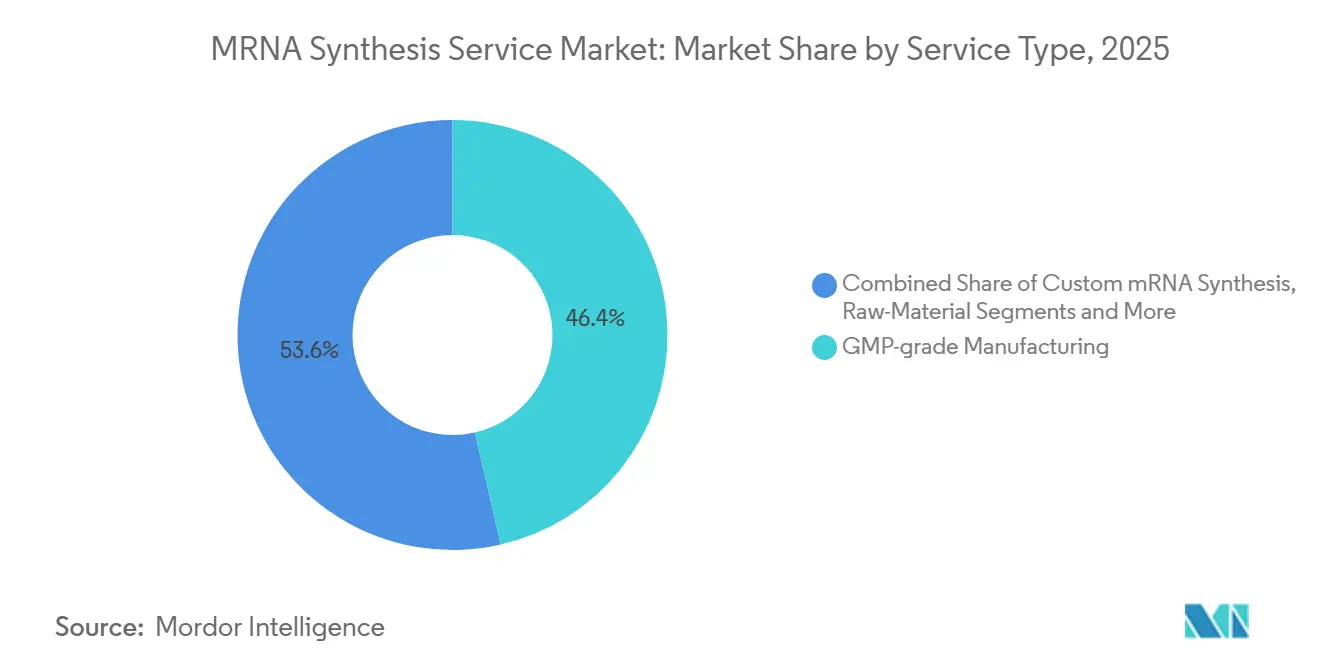

- サービスタイプ別では、GMPグレード製造が2025年に46.4%の収益シェアで首位を占め、一方カスタム合成は2031年にかけて9.1%のCAGRで拡大する見込みです。

- スケール別では、臨床GMPが2025年のmRNA合成サービス市場シェアの38.9%を占め、オンサイトモジュール生産が最も速い成長率となる8.4%のCAGRで2031年まで拡大する見込みです。

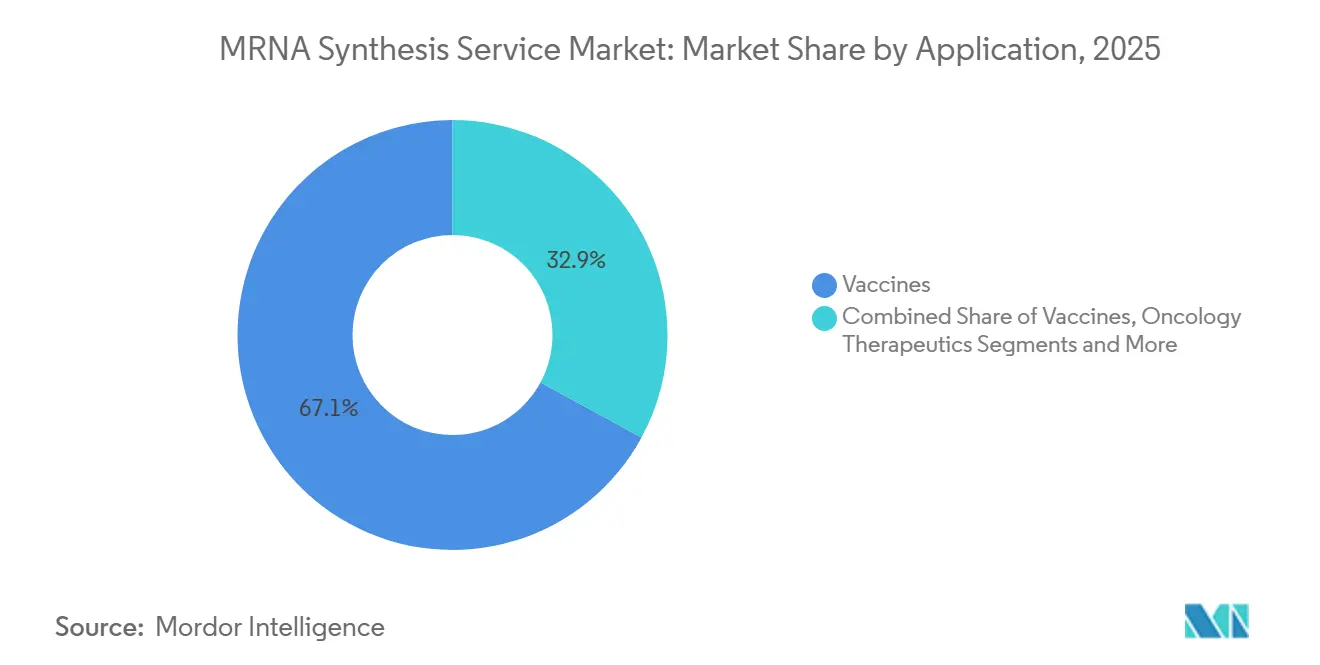

- 用途別では、ワクチンが2025年のmRNA合成サービス市場シェアの67.1%を占め、遺伝子編集・CRISPRは2031年にかけて10.7%のCAGRで成長する見込みです。

- エンドユーザー別では、製薬企業が2025年のmRNA合成サービス市場において41.7%のシェアを占め、バイオテクノロジー企業は7.3%のCAGRで前進しています。

- 地域別では、北米が2025年に42.4%の収益を獲得し、アジア太平洋は6.4%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のmRNA合成サービス市場トレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後のワクチンパイプライン拡大 | +2.10% | 世界全体;北米・欧州での初期成長 | 中期(2~4年) |

| mRNA特化CDMOへのアウトソーシングブーム | +1.80% | 世界全体 | 短期(2年以内) |

| 高効率IVTおよびキャッピング技術革新 | +1.40% | 北米・EU;アジア太平洋への波及 | 中期(2~4年) |

| ベンチャーおよび政府資金の流入 | +1.20% | 米国、中国、EU | 短期(2年以内) |

| モジュール式「mRNAプリンター」マイクロファクトリー | +0.90% | アジア太平洋中心;中東・アフリカへ拡大 | 長期(4年以上) |

| AIによる配列最適化とコスト低下 | +0.20% | 北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後のワクチンパイプライン拡大が治療の多様化を牽引

ヌクレオシド修飾COVID-19ワクチンの実証された成功により、腫瘍学、RSV、および希少疾患プログラムが承認に向けて前進しています。Modernaは個別化がんワクチン、RSV予防薬、インフルエンザ・COVID-19混合ワクチンを含む最大10件の後期段階候補を進行中です。ペムブロリズマブとのmRNA-4157の陽性データは黒色腫再発を44%低減し、免疫腫瘍学向けプラットフォームの有効性を実証しました。[1]Chen-Yi Chang、「スパイラルマイクロ流体チップによるmRNA送達用脂質ナノ粒子の高スループット製造」、Micromachines、mdpi.com CDMOは高活性および個別化バッチ向けの専用スイートを設置することで対応しており、TriLink BioTechnologiesは最近、後期段階の原薬生産向けに大規模cGMPラインを開設しました。

アウトソーシングブームがCDMOの競争ダイナミクスを変革

生物学的複雑性と資本集約度の高まりに伴い、大手製薬企業は内部キャパシティを縮小しています。Pfizerの複数年プログラムは製造コストで15億米ドルの削減を目標とし、資金を臨床資産に再配分しながら外部専門家と連携しています。AgilentによるBIOVECTRAの9億2,500万米ドルでの買収、MaravaI LifeSciencesによるOfficinae Bioの核酸部門の取得といった最近の取引は、エンドツーエンドのmRNA能力を中心とした統合の動きを示しています。

高効率IVTおよびキャッピング技術革新が製造ボトルネックを解消

CleanCap試薬は95%超のキャッピング効率を達成し、mRNA 1グラムあたりのコストを20~40%削減できます。新しいM6バリアントはタンパク質発現をさらに30%向上させます。最適化されたT7プロモーターを含むプロセス改良により、収率は14 g/Lに向上し、二本鎖RNA(dsRNA)汚染が30%低減されます。[2]Xiaoyu Huang、「mRNA送達のためのイオン化可能脂質の人工知能駆動型合理的設計」、Nature Communications、nature.com CDMOによるこれらの技術のライセンス供与は、クライアントに対してより迅速なターンアラウンドと高い効力を提供し、長期サービス契約を強化します。

ベンチャーおよび政府資金の流入がキャパシティ拡大を加速

政府のパンデミック備蓄予算がmRNAプラットフォームを対象とするベンチャーファンドと合流しています。米国政府はCrodaの脂質施設拡張に7,500万米ドルを拠出し、重要な添加剤の国内供給を強化しました。一方、GenScriptは中国でのCDMOラインを拡大するために2億2,400万米ドルを調達しました。オーストラリアはAurora Biosyntheticsの設立に2億米ドルを配分し、地域のGMPオプションを追加しました。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GMP適合・検証のボトルネック | –1.3% | EUおよび米国 | 中期(2~4年) |

| 高純度試薬のサプライチェーン逼迫 | –0.8% | 世界全体 | 短期(2年以内) |

| ワクチン安全性に関する認識上の逆風 | –0.6% | 世界全体;地域によって異なる | 中期(2~4年) |

| 酵素試薬の環境負荷 | –0.4% | EUおよび北米;アジア太平洋でも台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GMP適合・検証のボトルネックがスケールアップを制約

先端治療医薬品(ATMP)に関する改訂EMAガイドラインおよびmRNAワクチンに関する新しいUSP章は、次世代シーケンシングや直交純度アッセイなどの高度なアナリティクスを義務付け、出荷基準を厳格化しています。米国食品医薬品局(FDA)の先進製造技術フレームワークは、新規プロセスに対して広範な文書化を要求しています。[3]米国食品医薬品局、「先進製造技術指定プログラム;業界向けガイダンス」、federalregister.gov CDMOは自動化品質システムおよびデジタルバッチ記録に投資しており、Modernaはプロセス検証の効率化を通じてR&D支出を11億米ドル削減しました。

高純度試薬のサプライチェーン逼迫がコスト圧力を生む

T7ポリメラーゼ、キャッピング酵素、ヌクレオチドの世界的な不足により、リードタイムが延長しコストが上昇しています。メーカーはデュアルソーシング、重要原材料の備蓄、および化学的工程を水系反応に置き換える酵素的RNA合成のパイロット試験によって対応しており、環境負荷の低減と希少試薬への依存度の軽減を図っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:カスタム合成がプラットフォームイノベーションを牽引

GMPグレード製造は2025年に46.4%の最大シェアを維持しており、その確立されたインフラと規制当局の検証済みプラットフォームへの選好を反映しています。同時に、カスタム合成は個別化がんワクチンおよび希少疾患治療薬への需要に後押しされ、9.1%のCAGRで前進しています。CDMOはAIツールを組み込んで配列構造を迅速に反復し、クライアントが設計から治験申請(IND)まで6ヶ月以内に進めることを可能にしています。設計最適化および分析スイートは現在標準となっており、AmplifyBio-RNAV8の協業が配列設計、IVT、LNP製剤、および出荷試験を一つの屋根の下に束ねていることがその例として挙げられます。オーダーメイドプロジェクト向けのmRNA合成サービス市場規模は、成果報酬型モデルが普及するにつれて拡大する見込みです。TriLinkのCleanCapやAldevronの高忠実度プラスミドなどの知的財産上の優位性は、持続的な参入障壁を生み出し、プレミアム価格設定を可能にします。

サービスメニューの拡充は、mRNA合成サービス市場全体の成熟を反映しています。原材料供給契約は酵素およびヌクレオチドの入手可能性を保護し、ハイブリッドな料金体系(キャパシティ予約と1バッチあたりの料金の組み合わせ)はCDMOがマクロ経済の変動を吸収するのに役立ちます。クライアントが加速承認経路を目指す中、プロバイダーは規制業務コンサルティングおよびコンパニオン診断開発を統合し、スポンサーのワークフローへの組み込みをさらに深めています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

スケール別:モジュール生産が製造パラダイムを革新

臨床GMPバッチは収益の38.9%を占め、枢要試験および初期上市をカバーしています。しかし、モジュール施設のmRNA合成サービス市場シェアは8.4%のCAGRで最も速く拡大しています。コンテナ型クリーンルームはトラック1台に積載可能で、最小限の土木工事で済み、50mgの前臨床ランから数キログラムの商業ロットへ数日以内に移行できます。BioNTechは、2ユニットのBioNTainerが年間5,000万回分を供給でき、従来型工場と比べて設備投資(capex)を70%削減できると試算しています。より小規模な適応症向けには、連続フローマイクロリアクターがオンデマンドロットを生産し、在庫コストを削減します。

既存の商業規模スイートは複数製品の使用を中心に統合が進んでいます。LonzaによるRocheのVacaville工場の買収は33万リットルの哺乳類細胞培養キャパシティを追加し、現在その一部がmRNA LNP仕上げ向けに改修されており、パイプラインの不確実性に対応するための資産転用の例として挙げられます。中央集権的なバルクRNA生産と地域的な充填・仕上げを組み合わせたハイブリッドモデルは、サプライチェーンショックへの強靭性を高めます。

用途別:遺伝子編集が高成長の治療フロンティアとして台頭

ワクチンは依然として67.1%のシェアで支配的ですが、遺伝子編集およびCRISPR療法は最も急峻な成長を示しており、2025年の初の体外CRISPR鎌状赤血球症療法に対するFDAの画期的な承認と拡大する希少疾患パイプラインの恩恵を受けています。AldevronとIntegrated DNA Technologiesは、尿素サイクル異常症向けに患者特異的mRNA CRISPR薬を6ヶ月以内に製造し、超希少疾患への対応可能性を実証しました。腫瘍学プログラムはチェックポイント阻害剤と組み合わせたネオアンチゲンワクチンを活用しており、タンパク質補充用途は代謝疾患において注目を集めています。遺伝子編集ペイロード向けのmRNA合成サービス市場規模は、規制経路が明確化し送達化学が改善されるにつれ、2031年までに倍増する見込みです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:バイオテクノロジー企業がイノベーション加速を牽引

製薬企業は2025年のアウトソーシング支出の41.7%を占め、主に大量生産ワクチンおよび後期段階の腫瘍学資産向けです。しかし、バイオテクノロジー企業はベンチャーキャピタルとプラグアンドプレイ型CDMOサービスに後押しされ、7.3%のCAGRで上昇しており、実物工場の必要性を排除しています。Radar Therapeutics、Innovac Therapeuticsおよびその他のスタートアップは、マイルストーンベースの契約を活用してキャッシュを温存しながら最先端の技術スタックにアクセスしています。学術系スピンアウトおよび政府系研究機関は前臨床供給への追加需要をもたらし、mRNA研究開発の民主化を裏付けています。

地域分析

北米は2025年に収益の42.4%を支配し、豊富な人材プール、強固な知的財産保護、および積極的な官民資金調達に支えられています。2025年に稼働予定のModernaの3工場—カナダ、英国、オーストラリア—はそれぞれ年間最大1億回分を生産し、重要な工程を米国に維持しながら地域横断的なサプライチェーンを強化します。米国生物医学先端研究開発局(BARDA)は引き続き、急増キャパシティを保証する複数年の「ウォームベース」契約を発行しています。

欧州は一貫した規制フレームワークと戦略的製造ハブの恩恵を受けています。WackerのドイツにおけるRNAライン4本を備えた1億200万米ドルのコンピテンスセンターは、その半分が連邦政府のパンデミック備蓄向けに確保されています。欧州薬局方のmRNA品質に関する新しい一般章は、加盟国間のバッチ出荷を合理化する参照基準を設定しています。

アジア太平洋は6.4%のCAGRで最も速く成長している地域です。中国のWuXi BiologicsおよびGenScriptの拡張、韓国のModernaとのパートナーシップ、シンガポールのBioNTechのASEAN本部としての役割は、一貫した国家戦略を示しています。オーストラリアのAurora Biosyntheticsは2億米ドルの連邦支援を活用し、プラスミドから充填・仕上げまでのエンドツーエンドGMPを目指しています。台湾バイオ製造公社は半導体ファウンドリモデルをバイオ医薬品に応用することを目指しており、長期的な地域的野心を示しています。

中東・アフリカはモジュールシステムを活用してインフラのギャップを埋めています。HT-BioによるサウジアラビアへのKeyPlants PODsの展開は早期採用の例です。南米はブラジルおよびアルゼンチンでの技術移転協定を通じて拡大し、地域のワクチン自給率を向上させています。

競合環境

mRNA合成サービス市場は中程度の集中度を示しています。上位5社—Lonza、TriLink BioTechnologies、Aldevron、Wacker Biotech、WuXi Biologics—は合計で収益の約45~50%を占めています。Lonzaの12億米ドルのVacaville取引は哺乳類細胞培養とmRNAの柔軟性を追加し、新しい事業部制はmRNAを細胞・遺伝子サービスと束ねています。

TriLinkの非独占的CleanCapライセンスはネットワーク効果を生み出しており、250件超の治験申請(IND)がこの技術に依存し、高品質な5′キャッピングの「ゲートキーパー」としての地位を確固たるものにしています。Aldevronはプラスミドキャパシティとリポソームナノ粒子(LNP)サービスを拡大し、CRISPRアプリケーション向けの複数年供給契約を確保しています。

WackerはEUのパンデミック契約により最低稼働率を保証しながら迅速対応ラインを拡大しています。小規模な専門企業はAIプラットフォーム、モジュール式バイオファウンドリ、または地域特化を通じて差別化を図っています。

mRNA合成サービス産業リーダー

Thermo Fisher Scientific

Lonza

TriLink BioTechnologies

Danaher Corporation

Catalent Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Maravai LifeSciencesはOfficinae BioのDNAおよびRNA事業を買収し、迅速なmRNA候補プロトタイピングに向けたAI駆動型mRNA合成能力を強化しました。

- 2024年11月:Maravai LifeSciencesはFlanders 2 GMP施設においてクライアントの第II相臨床試験向けmRNA合成を開始し、mRNA合成品質を向上させるCleanScribe RNAポリメラーゼを発表しました。

- 2024年5月:AldevronはAcuitas Therapeuticsと提携し、脂質ナノ粒子封入によるmRNAサービスを拡充し、合成から製剤化までの包括的なアプローチを確保しました。

- 2024年4月:AmplifyBioとRNAV8 Bioはパートナーシップを締結し、配列設計とGMP合成を統合することで、設計から生産までの包括的なmRNAサービスを提供します。

世界のmRNA合成サービス市場レポートの調査範囲

| カスタムmRNA合成 |

| GMPグレード製造 |

| 原材料・酵素供給 |

| 設計・最適化サービス |

| 分析・品質管理(QC)サービス |

| 研究グレード(研究用途限定) |

| 前臨床グレード |

| 臨床GMP(第I相~第III相) |

| 商業GMP |

| オンサイトモジュール生産 |

| ワクチン |

| 腫瘍治療薬 |

| 希少疾患・タンパク質補充 |

| 遺伝子編集・CRISPR |

| その他の治療薬 |

| バイオテクノロジー企業 |

| 製薬企業 |

| CDMOおよびCRO |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | カスタムmRNA合成 | |

| GMPグレード製造 | ||

| 原材料・酵素供給 | ||

| 設計・最適化サービス | ||

| 分析・品質管理(QC)サービス | ||

| スケール別 | 研究グレード(研究用途限定) | |

| 前臨床グレード | ||

| 臨床GMP(第I相~第III相) | ||

| 商業GMP | ||

| オンサイトモジュール生産 | ||

| 用途別 | ワクチン | |

| 腫瘍治療薬 | ||

| 希少疾患・タンパク質補充 | ||

| 遺伝子編集・CRISPR | ||

| その他の治療薬 | ||

| エンドユーザー別 | バイオテクノロジー企業 | |

| 製薬企業 | ||

| CDMOおよびCRO | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のmRNA合成サービス市場規模はどのくらいですか?

市場は2025年に68億米ドルの規模を有し、2031年までに105億5,000万米ドルに達する見込みです。

mRNAアウトソーシングで最も速く成長しているサービスセグメントはどれですか?

カスタムmRNA合成は個別化医療とAI対応設計に後押しされ、9.1%のCAGRで拡大しています。

なぜモジュール式「プリンター」工場が注目を集めているのですか?

コンテナ型GMP設備は分散型生産を可能にし、建設期間を短縮し、サプライチェーン混乱への強靭性を高めます。

最も速く成長している地域はどこですか?

アジア太平洋は政府系資金とコスト優位性を背景に6.4%のCAGRで前進しています。

mRNA収率を最も向上させる技術は何ですか?

CleanCapキャッピングと組み合わせた高効率IVTにより、収率が14 g/Lに向上しタンパク質発現が増強されます。

競合環境の集中度はどの程度ですか?

上位5社が収益の約半分を支配しており、中程度の集中度を示しています。

最終更新日: