DNA ポリメラーゼ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

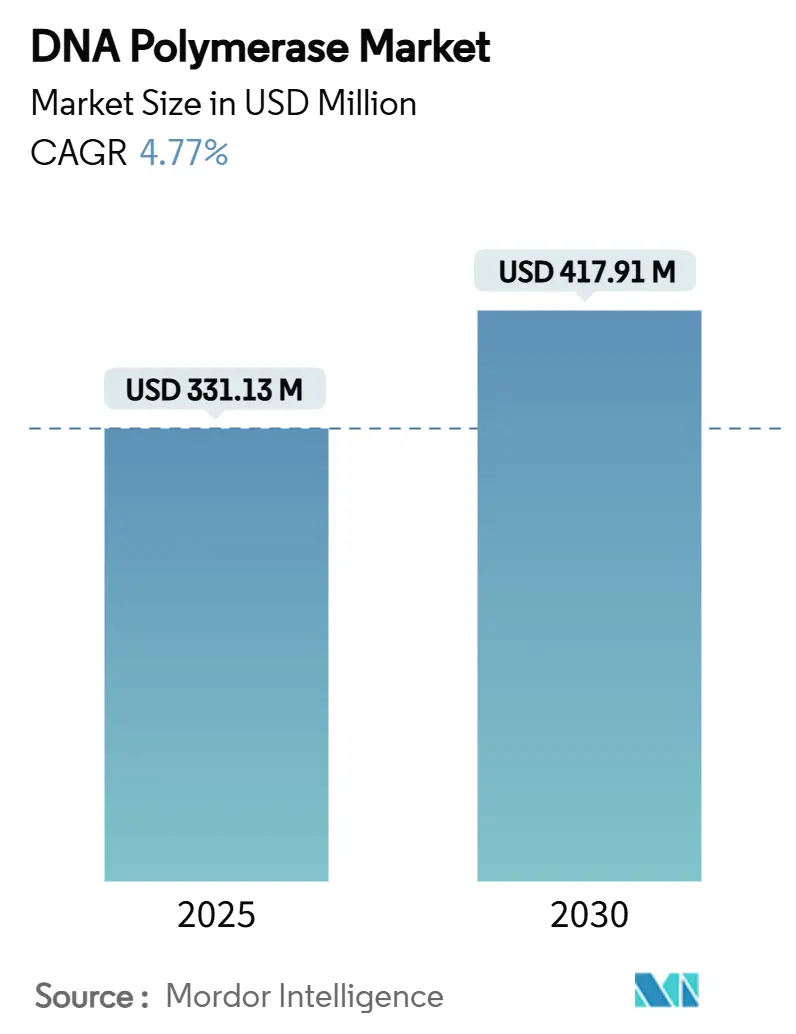

| 市場規模 (2025) | 331.13 百万米ドル |

| 市場規模 (2030) | 417.91 百万米ドル |

| 成長率 (2025 - 2030) | 4.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

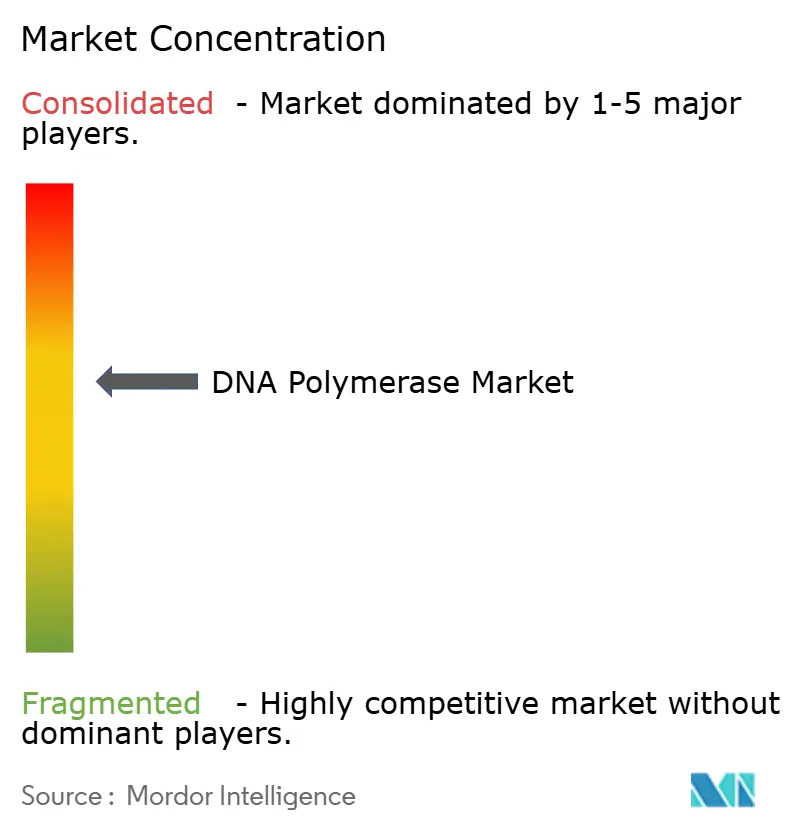

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による DNA ポリメラーゼ市場分析

DNA ポリメラーゼ市場規模は2025年に3億3,113万米ドルに達し、2030年までに4億1,791万米ドルへ拡大する予測で、CAGR 4.77%を反映しています。成長の基盤は、新型コロナウイルス感染症(COVID-19)パンデミック後に急増した分子診断、次世代シーケンシング(NGS)および合成生物学用途からの持続的な需要にあります。標準 PCR は依然として大半の実験室ワークフローを支えていますが、高忠実度酵素、凍結乾燥製剤およびポイント・オブ・ケア(POC)ソリューションが現在最も急速な資本流入を集めています。原核生物 Taq バリアントは価格面でのリーダーであり続けていますが、腫瘍学および希少疾患の研究者がより高い精度を求めるにつれ、校正代替品がシェアを拡大しています。サプライチェーンへの地政学的圧力、とりわけ米国バイオセキュア法および中国による Illumina 製品禁止は、調達を複数の地域製造拠点へと誘導しており、一方で高付加価値の酵素エンジニアリングがプレミアムサプライヤーの差別化を継続して支えています。規模、臨床グレードのコンプライアンスおよび用途特化型性能を組み合わせられるメーカーが、予測期間を通じて収益を加速させる最良のポジションにあります。

主要レポートのポイント

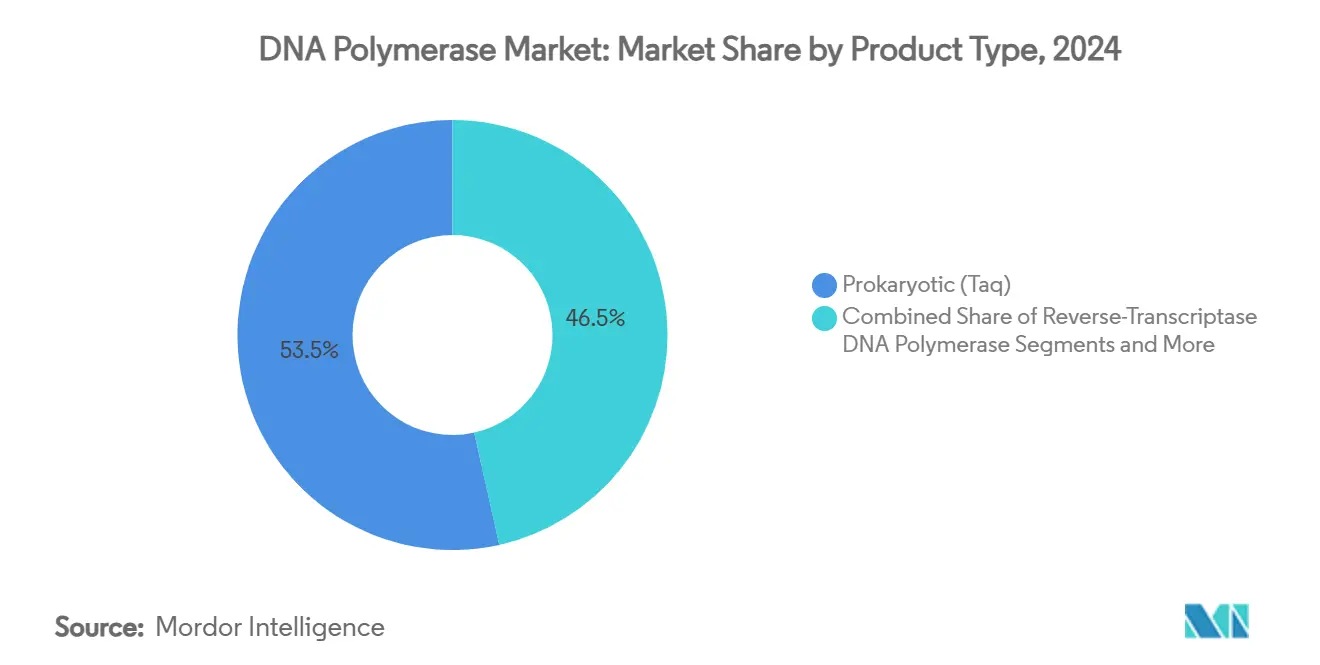

- 製品タイプ別では、原核生物 Taq 酵素が2024年の DNA ポリメラーゼ市場シェアの53.48%をリードし、高忠実度バリアントは2030年に向けて CAGR 7.34%で拡大しています。

- 用途別では、標準 PCR が2024年の DNA ポリメラーゼ市場規模の64.58%のシェアを占め、DNA シーケンシングおよびライブラリー調製は2030年にかけて CAGR 8.53%で拡大しています。

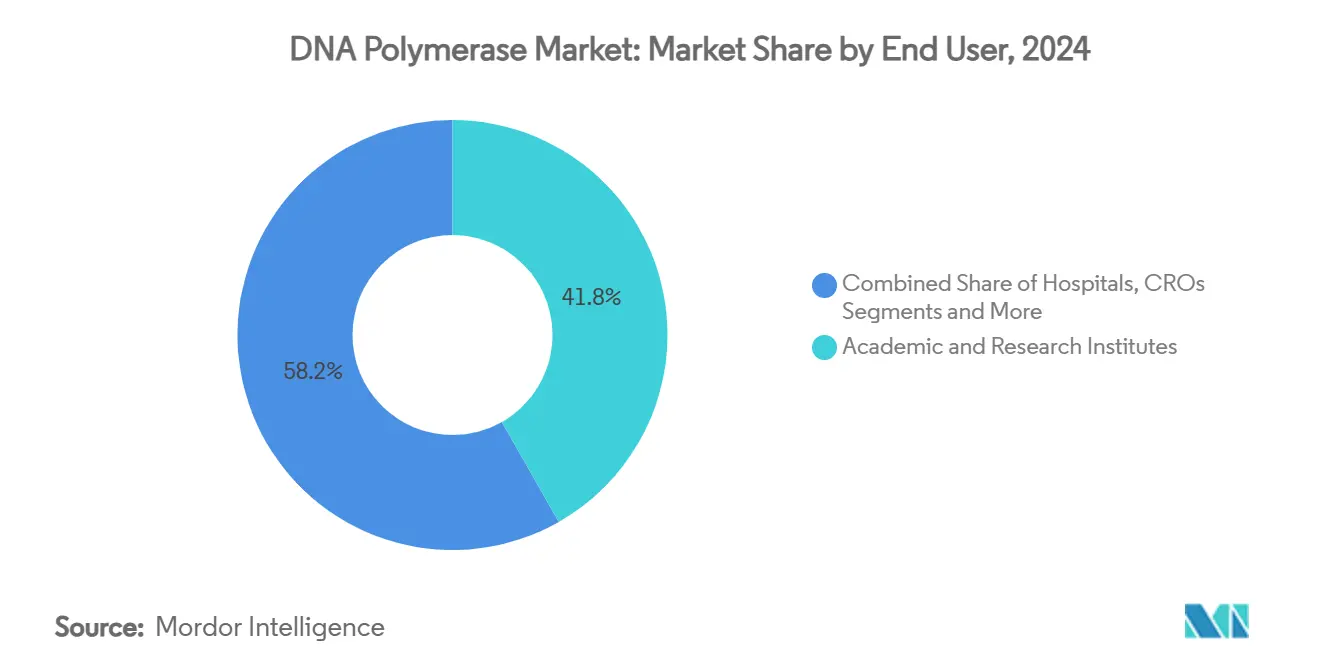

- エンドユーザー別では、学術・研究機関が2024年に41.77%のシェアを保持していますが、臨床診断検査室が CAGR 6.81%で最も急成長しているセグメントです。

- 製剤別では、液体酵素が2024年に78.64%のシェアを維持しており、凍結乾燥製品は POC 展開を背景に CAGR 7.69%で増加しています。

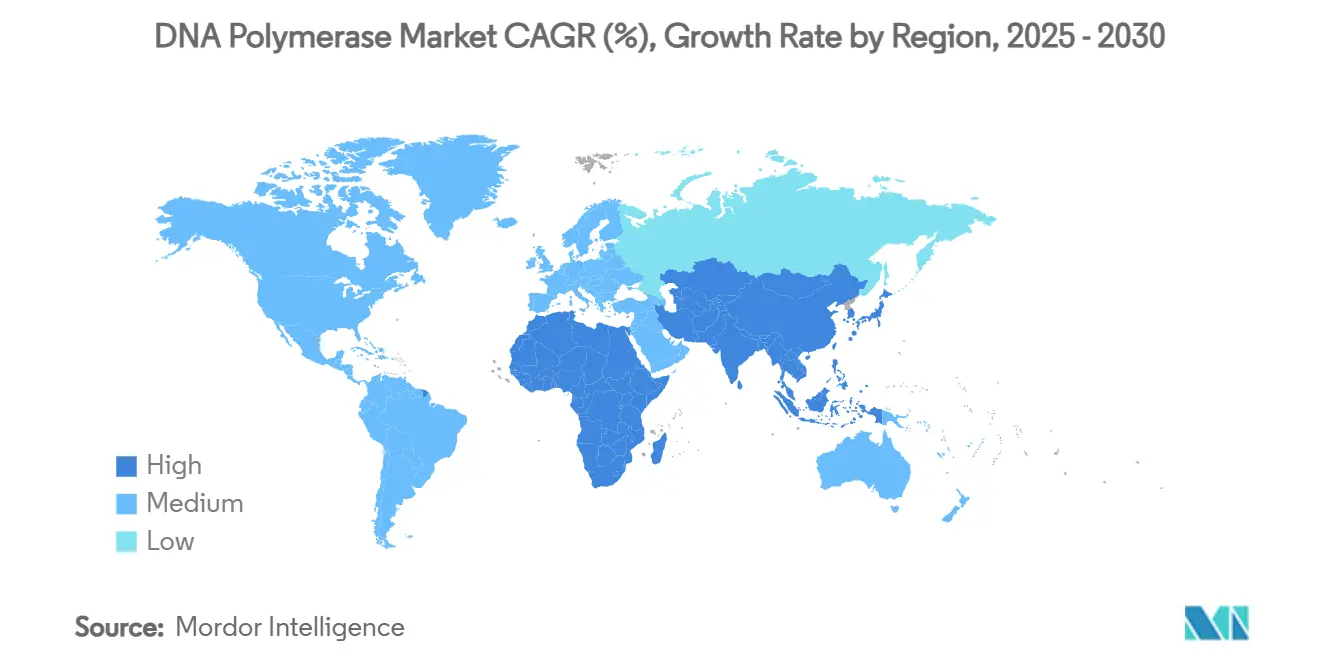

- 地域別では、北米が2024年収益の36.73%を占め、アジア太平洋地域が2030年に向けて CAGR 7.04%で最も高い地域成長を示しています。

世界の DNA ポリメラーゼ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19 後の PCR 診断の拡大 | +1.2% | 世界全体;北米・欧州で最も強い | 中期(2〜4年) |

| NGS 研究室による高忠実度酵素の需要 | +0.8% | 世界全体;先進市場に集中 | 長期(4年以上) |

| アジア太平洋地域のゲノミクス向け研究開発資金の急増 | +0.6% | アジア太平洋地域 | 長期(4年以上) |

| CRISPR-POC アッセイにおけるポリメラーゼバリアントの必要性 | +0.4% | 北米・欧州での早期採用 | 中期(2〜4年) |

| 変異誘発酵素に対する合成生物学の需要 | +0.3% | 北米・欧州;アジア太平洋地域でも新興 | 長期(4年以上) |

| 現地 DNA 検査向け凍結乾燥フィールドキット | +0.5% | 世界中のリソース制限地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COVID-19 後の PCR 診断の拡大

臨床検査室は、日常的な病原体検査および依然として高需要が続くパンデミック期の呼吸器パネルに対応するため、PCR プラットフォームの自動化を継続しています。米国食品医薬品局(FDA)による2024年の Labcorp のサル痘ホームコレクション PCR キットへの緊急使用許可は、ポリメラーゼベースの迅速承認の先例を設け、ベンダーが新興病原体に合わせた酵素を開発する動機付けとなっています。[1]米国食品医薬品局、「サル痘 PCR 検査ホームコレクションキットの緊急使用許可」、federalregister.gov Takara Bio の2024年における PrimeCap T7 RNA ポリメラーゼの発売は、メーカーが mRNA 療法支援へと軸足を移していることを示しており、凍結乾燥試薬はリソースが限られた環境への信頼性の高い輸送を可能にしています。これらの変化は、学術研究室を超えてポリメラーゼ消費をトレンド以上の水準に維持しています。

NGS 研究室による高忠実度酵素の需要

Element Biosciences の Cloudbreak UltraQ は2024年に配列の70%で Q50 リードを達成し、ライブラリー調製のエラー許容度を0.001%未満に引き下げました。New England Biolabs の Q5 酵素は標準 Taq と比較して280倍低いエラー率を実現しており、タンパク質エンジニアリングがプレミアム価格帯を確保する方法を示しています。ナノポアプラットフォーム向けの好冷性ポリメラーゼ融合体の研究はイノベーションパイプラインを広げ、研究開発の深みを欠く小規模競合他社に対する参入障壁を高めています。[2]Sun Yaping ら、「ナノポアシーケンシング向け好冷性ポリメラーゼのエンジニアリング」、frontiersin.org

アジア太平洋地域のゲノミクス向け研究開発資金の急増

中国では2024年に40社以上が小核酸治療薬の開発に取り組んでおり、国家および民間の専用資本フローに支えられています。日本の全ゲノム解析イニシアチブは臨床シーケンシング需要をさらに制度化しています。一方、インドの医薬品開発製造受託機関(CDMO)は、米国バイオセキュア法後に多国籍企業が中国サプライヤーからの分散化を進める動きから恩恵を受けています。

CRISPR-POC アッセイにおけるポリメラーゼバリアントの必要性

Cas13a ベースのサル痘アッセイは、多酵素等温増幅を使用して100%の感度を達成し、低温・急速サイクル条件下でも活性を維持するポリメラーゼの必要性を裏付けています。[3]Zhang Qin ら、「サル痘向け CRISPR-Cas13a ポイント・オブ・ケアアッセイ」、idpjournal.biomedcentral.comエンジニアリングされた FnCas9 システムはターゲット選択を広げ、同等の精度を持つ増幅酵素への下流需要を生み出しています。Dragonfly プラットフォームのようなポータブル LAMP ソリューションは、分散型検査向けの耐熱性凍結乾燥酵素キットの商業的妥当性を証明しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジェネリックサプライヤーによる価格侵食 | -0.7% | 世界全体;価格感応度の高い市場で顕著 | 短期(2年以内) |

| 主要ポリメラーゼバリアントの特許崖 | -0.5% | 先進市場 | 中期(2〜4年) |

| 発酵能力のボトルネック | -0.4% | 世界全体;サプライチェーン依存 | 短期(2年以内) |

| 好極限性菌株に対するバイオセキュリティ審査 | -0.3% | 世界中で規制依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジェネリックサプライヤーによる価格侵食

酵母由来の Taq 発現システムは製造コストを削減し、標準酵素のマージンを侵食する低価格競争を可能にしています。中国およびインドのベンダーは ISO 準拠の品質をますます満たすようになっており、既存企業は価格ではなく用途特化型の価値によってシェアを守ることを迫られています。

主要ポリメラーゼバリアントの特許崖

Thermo Fisher のポートフォリオ全体にわたる特許満了が迫っており、模倣製剤への道が開かれようとしているため、イノベーターは Roche の拡張シーケンシング技術のようなプラットフォーム連動型酵素の発売を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:Taq 主導のベースライン内で精密酵素が台頭

原核生物 Taq は、コスト効率と堅牢な標準 PCR 性能により、2024年の DNA ポリメラーゼ市場シェアの53.48%を依然として支えています。しかし、NGS および腫瘍学シーケンシングがほぼエラーフリーの増幅を優先するにつれ、校正高忠実度バリアントが CAGR 7.34%で拡大しています。逆転写酵素は RNA 診断において重要性を増しており、長距離ポリメラーゼは構造バリアント研究に用いられています。指向性進化のために調整されたエンジニアリング変異誘発バリアントは、平均以上の価格を命じるプレミアムニッチを切り開いています。マスターミックスはバッファーと補因子をバンドルすることでワークフローを簡素化し、より高いユニットコストをスループット効率と引き換えにしています。サプライヤーはホットスタート化学、阻害剤耐性および製剤の幅を通じて差別化を図り、高忠実度および特殊酵素を将来の収益への突出した貢献に向けて位置付けています。

需要ダイナミクスは Taq の収益リードを維持しますが、ジェネリック製品が普及するにつれてそのユニット価格の軌跡は軟化します。逆に、知的財産で保護された校正酵素は高い平均販売価格(ASP)とマージン貢献を維持し、サプライヤーをコモディティ化から守ります。合成生物学ワークフローが成熟するにつれ、変異誘発型および直交型ポリメラーゼが主流となり、DNA ポリメラーゼ市場内の製品収益ストリームをさらに多様化させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:シーケンシングワークフローが定着した PCR 使用との差を縮める

DNA ポリメラーゼ市場規模における標準 PCR の64.58%のシェアは、研究、品質管理および診断プロトコル全体にわたるその普及度を証明しています。しかし、DNA シーケンシングおよびライブラリー調製用途は、集団ゲノミクスおよび精密腫瘍学イニシアチブに牽引されて、ベースラインを上回る CAGR 8.53%を示しています。定量 PCR(qPCR)およびデジタル PCR は微小残存病変(MRD)および液体生検検査を通じて拡大しており、9桁の対数オーダーにわたって定量的線形性を維持する酵素を必要としています。分子診断は、DNA ベースの MRD 検査の FDA によるクラス II への再分類から恩恵を受け、商業的採用が加速しています。

クローニング、変異誘発および全ゲノム増幅は、アレルドロップアウトを最小化する処理能力の高い低バイアス酵素への特化した需要を維持しています。標的腫瘍学パネルまたは無細胞 DNA(cfDNA)ワークフローに紐付いたキットレベルのソリューションを提供するサプライヤーは、予測期間を通じて予測可能な試薬主導の収益を確保します。

エンドユーザー別:臨床採用が研究リーダーシップとの差を縮める

学術・研究機関は2024年の DNA ポリメラーゼ市場シェアの41.77%を保持しており、これは価格制約よりも性能主導の酵素選択を好む数十年にわたる助成金支援のゲノミクスプロジェクトおよび基礎科学探求を反映しています。日本の全ゲノム解析計画や中国の国家精密医療プログラムなどの資金調達イニシアチブは、研究室が複雑なワークフロー向けに高忠実度および特殊バリアントを引き続き取得することを確実にしています。これらの機関はまた、超低エラー率またはエンジニアリングされた変異誘発が可能な調整されたポリメラーゼを必要とする新興手法(シングルセルシーケンシング、直交複製および CRISPR スクリーニング)のパイロットも行っています。並行して、製薬・バイオテク企業は遺伝子治療ベクターの品質管理(QC)およびコンパニオン診断開発のために酵素消費を拡大しており、GMP グレードの生産とトレーサビリティを認証できるサプライヤーを選択しています。医薬品スポンサーが分子アッセイをアウトソーシングするにつれて医薬品開発受託機関(CRO)は発注を拡大し、病院は腫瘍学および感染症の判断を迅速化するために院内分子検査室を拡充しています。

臨床診断検査室は最も急成長しているエンドユーザーコホートを代表しており、パンデミック後の PCR インフラが呼吸器、性感染症および抗菌薬耐性検査における日常的なインフラとなるにつれ、2030年にかけて CAGR 6.81%で拡大しています。FDA による2025年の DNA ベース MRD アッセイのクラス II 機器への再分類に示される規制の合理化は、商業化のハードルを下げ、バッチ間の一貫性を保証する検証済みポリメラーゼの採用を促進しています。ポイント・オブ・ケアワークフローは、冷蔵なしで輸送に耐えられる凍結乾燥試薬への需要をさらに高め、小規模なコミュニティクリニックが分子パネルを実施できるようにしています。迅速かつ正確な結果への償還がますます結びつくにつれ、アッセイ特化型プロトコルと堅牢な技術サポートをバンドルする酵素プロバイダーが、拡大する臨床ネットワーク全体で優先サプライヤーの地位を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:凍結乾燥製剤が液体主導を上回るが覆すには至らない

液体製剤は2024年収益の78.64%を占めており、大半のコア研究・病院検査室がセットアップ時間と汚染リスクを最小化するバッファー、補因子およびホットスタート抗体を統合したすぐに使えるマスターミックスを好むためです。サプライヤーはこれらの液体製剤を阻害剤耐性、短縮された伸長時間および自動化との互換性を通じて差別化し、高スループットサーマルサイクラーのデフォルト選択肢として維持しています。持続的な量はまた、コモディティ Taq バリアントの積極的な価格設定を支えるスケールエコノミーを固定し、プレミアム高忠実度ラインの研究開発を補助しています。しかし、コールドチェーン物流への依存は、信頼性の高い冷蔵が乏しいフィールド環境、災害地域および新興市場における脆弱性を露呈しています。

凍結乾燥(フリーズドライ)製剤は、常温安定性を優先するポータブル分子プラットフォームおよび公衆衛生プログラムに牽引されて CAGR 7.69%で拡大しています。研究によれば、完全な qPCR 試薬キットは4°C で3日間性能を維持でき、プライマー・プローブミックスは–20°C で5ヶ月間安定を保つことが示されており、リソースが限られた展開に不可欠な保存期間の主張を裏付けています。タブレットおよびビーズ形式(本質的には事前分注された凍結乾燥物)は同様の堅牢性を提供し取り扱いを簡素化しますが、より高い製造コストと機器互換性の確認が迅速なスケールアップを制限しています。したがって、凍結乾燥製品の DNA ポリメラーゼ市場規模は少数派にとどまりますが、特に分散型診断向けの病原体特化型キットに統合された場合にはプレミアムマージンを命じます。コアラボ向けの大量液体と現場使用向けの常温安定製剤という二重の製造ストリームを習得したベンダーは、サプライ途絶に対するレジリエンスを構築しながら並行する成長曲線を取り込みます。

地域分析

北米は、深い研究資金プール、日常的な臨床シーケンシングおよび垂直統合されたバイオ製造により、2024年収益の36.73%を保持しています。Roche の2030年までに米国製造を拡大するための500億米ドルのコミットメントなどの大規模投資は、地域のサプライレジリエンスを強化しています。カナダとメキシコは、拡大する診断インフラおよび製薬受託サービスを通じて漸進的な需要を加えています。FDA の監督はコンプライアンスの閾値を引き上げ、購買者を臨床的に検証されたプレミアム価格の酵素へと誘導しています。

アジア太平洋地域は CAGR 7.04%で拡大しており、中国の核酸医薬品推進と日本の全国ゲノム解析フレームワークから勢いを得ています。中国の2025年における Illumina シーケンシングプラットフォームの禁止は調達を国内代替品へとシフトさせ、国内ポリメラーゼ開発に火をつけています。インドの CDMO はバイオセキュア法後に西側企業が分散化を進める中で量を獲得しており、東南アジアは熱帯気候に適した凍結乾燥製剤を必要とする感染症検査能力を拡大しています。

欧州は厳格な CE-IVD および医療機器規則(MDR)要件を持つ成熟した規制主導の市場を呈しています。高忠実度酵素は欧州の精密医療プログラムの下で臨床診断において強い採用を見せています。中東・アフリカは、政府が風土病対策のための POC 検査を優先するにつれて小さなベースから成長しており、常温安定キットの機会を生み出しています。南米はブラジルとアルゼンチンが主導し、公共部門のゲノミクスイニシアチブを活用していますが、通貨変動と輸入依存によって制約されています。総じて、新興地域は二桁成長のポケットを提供しており、ベンダーは現地化された流通と技術サポートの拠点を通じてこれを解放できます。

競合ランドスケープ

DNA ポリメラーゼ市場は、少数のグローバルサプライヤーが独自のエンジニアリングと大規模 GMP 生産を組み合わせることで中程度の集中度を示しています。New England Biolabs、Qiagen、Takara Bio、Thermo Fisher Scientific、Roche、Promega および少数の特殊チャレンジャーが、規律あるイノベーションサイクルを実証することでプレミアムニッチを固定しています。Q5 高忠実度化学、拡張シーケンシング試薬および凍結乾燥フィールドキットは、価格プレミアムを維持するポートフォリオ差別化を例示しています。単一国依存からのサプライチェーン再編もまた、二大陸製造を持つ企業に有利に働いています。

ISO 13485 認証を取得したアジアのメーカーが品質格差を縮めるにつれてジェネリック圧力が強まり、レガシー Taq 製剤の価格を下回っています。特許満了はバイオシミラー参入を加速させ、既存企業は試薬を機器およびバイオインフォマティクスとバンドルしてシェアを守ることを余儀なくされています。Qiagen と Incyte のパネル開発や Agilent と SeqOne の液体生検アナリティクス連携などの戦略的コラボレーションは、試薬をより広い臨床エコシステムに組み込み、顧客の切り替えコストを高めています。発酵能力への資本投資は依然として重要な参入障壁であり、複数年にわたる建設サイクルが新規参入者による急速なシェア獲得を制限しています。

予測期間を通じて、腫瘍学 NGS、CRISPR 診断および合成生物学ワークフローに酵素ポートフォリオを合わせながら複数の製剤オプションを提供するプレーヤーに最も強い成長が集まります。CDMO および分散型診断プラットフォームとのパートナーシップは、規模と特化した性能の両方を提供する企業に向けて競争優位をさらに傾けます。

DNA ポリメラーゼ産業リーダー

Thermo Fisher Scientific Inc

New England Biolabs

Qiagen N.V.

Merck KGaA

Takara Bio Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:QIAGEN と Incyte は、骨髄増殖性腫瘍の治験療法を支援する診断パネルの共同開発に合意しました。

- 2025年6月:Acurx Pharmaceuticals は、グラム陽性病原体を標的とするフェーズ3準備完了の DNA ポリメラーゼ IIIC 阻害剤データを発表しました。

- 2025年6月:SeqOne は Agilent と提携し、Avida Cancer パネルスイート向けのマルチオミクス液体生検アナリティクスを最適化しました。

世界の DNA ポリメラーゼ市場レポートの範囲

| 原核生物(Taq) |

| 校正 / 高忠実度 |

| 逆転写酵素 DNA ポリメラーゼ |

| 高処理能力 / 長距離 |

| エンジニアリング変異誘発バリアント |

| ポリメラーゼマスターミックス |

| 標準 PCR |

| 定量 PCR(qPCR)/ リアルタイム PCR |

| デジタル PCR |

| DNA シーケンシングおよびライブラリー調製 |

| 分子診断 |

| クローニングおよび変異誘発 |

| 全ゲノム / 全ゲノム増幅(WGA) |

| 学術・研究機関 |

| 臨床診断検査室 |

| 製薬・バイオテク企業 |

| 病院 |

| 医薬品開発受託機関(CRO) |

| 液体酵素 |

| 凍結乾燥(フリーズドライ) |

| ビーズ / タブレット形式 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 原核生物(Taq) | |

| 校正 / 高忠実度 | ||

| 逆転写酵素 DNA ポリメラーゼ | ||

| 高処理能力 / 長距離 | ||

| エンジニアリング変異誘発バリアント | ||

| ポリメラーゼマスターミックス | ||

| 用途別 | 標準 PCR | |

| 定量 PCR(qPCR)/ リアルタイム PCR | ||

| デジタル PCR | ||

| DNA シーケンシングおよびライブラリー調製 | ||

| 分子診断 | ||

| クローニングおよび変異誘発 | ||

| 全ゲノム / 全ゲノム増幅(WGA) | ||

| エンドユーザー別 | 学術・研究機関 | |

| 臨床診断検査室 | ||

| 製薬・バイオテク企業 | ||

| 病院 | ||

| 医薬品開発受託機関(CRO) | ||

| 製剤別 | 液体酵素 | |

| 凍結乾燥(フリーズドライ) | ||

| ビーズ / タブレット形式 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. DNA ポリメラーゼ市場の現在の規模と成長見通しは?

DNA ポリメラーゼ市場規模は2025年に3億3,113万米ドルに達し、2030年までに4億1,791万米ドルへ拡大する見込みで、CAGR 4.77%を反映しています。

2. どの製品セグメントが最も急速に拡大していますか?

校正高忠実度酵素が最も急成長しているセグメントであり、NGS 研究室が超低エラー率を求めるにつれて CAGR 7.34%で拡大しています。

3. どの地域市場が最も高い成長ポテンシャルを示していますか?

アジア太平洋地域が2030年に向けて CAGR 7.04%で地域的な勢いをリードしており、中国、日本およびインドにおける大規模なゲノミクス資金調達に牽引されています。

4. 最近の地政学的措置は DNA ポリメラーゼのサプライチェーンにどのような影響を与えていますか?

米国バイオセキュア法および中国の2025年における Illumina 製品禁止は、製薬・診断企業がインド、欧州および米国へとサプライヤーを分散させる動きを促しています。

5. 臨床診断検査室での需要が高まっている理由は何ですか?

パンデミック後の PCR インフラ、迅速な規制承認および自動化投資が、2030年にかけて臨床検査室の CAGR 6.81%を牽引しています。

最終更新日: