酵素的DNA合成市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

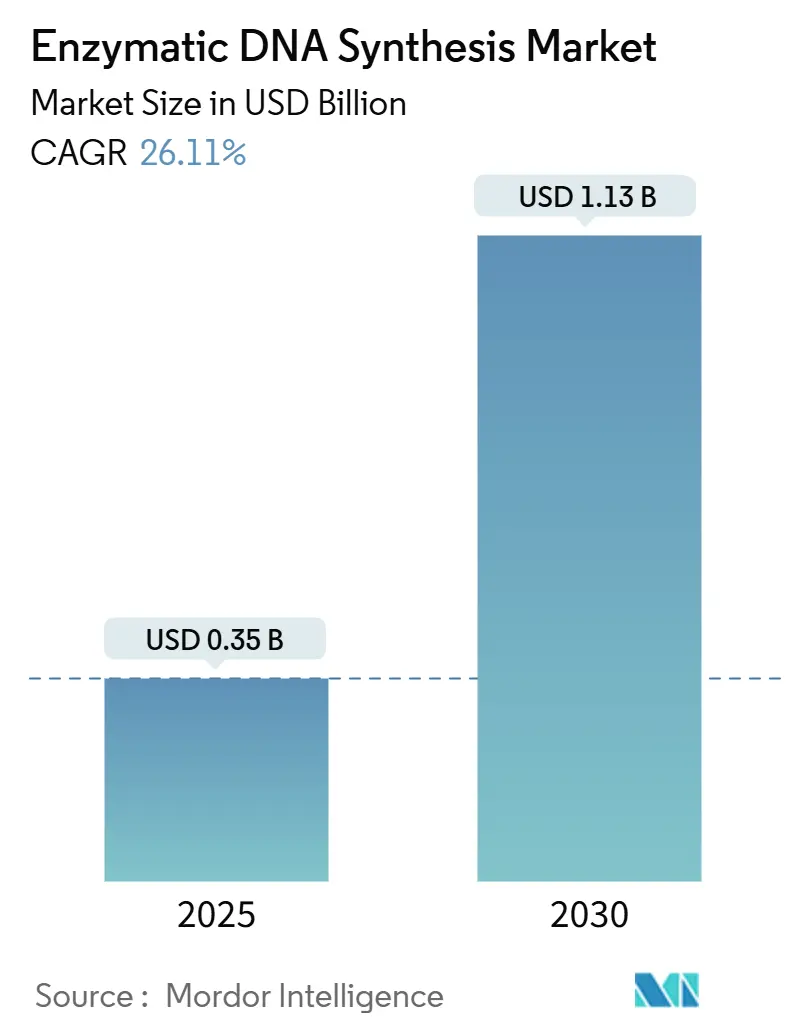

| 市場規模 (2025) | 0.35 十億米ドル |

| 市場規模 (2030) | 1.13 十億米ドル |

| 成長率 (2025 - 2030) | 26.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酵素的DNA合成市場分析

酵素的DNA合成市場規模は2025年に3億5,582万米ドルに達し、2030年までに11億3,400万米ドルに成長すると予測されており、CAGR26.11%で拡大します。2023年以降のベンチャーキャピタル投資が10億米ドルを超え、エラー率をキロベースあたり0.05%未満に抑えるAI設計ポリメラーゼ、および国防資金による分散型バイオ製造義務化が、研究・治療パイプライン全体での採用を加速させています。ネットゼロ目標を追求する企業は、溶媒使用量を90%削減し環境負荷を低減する無溶媒ワークフローをますます選好しています。北米は43.56%の収益シェアでリーダーシップを維持していますが、アジア太平洋地域は規制の調和と新たなバイオ医薬品生産能力を背景に最も急速に拡大しています。遺伝子・細胞療法が最大の用途分野であり、クラウドプロバイダーがテラバイト規模のプロトタイプを試験するにつれ、DNAデータストレージが最も急速な伸びを記録しています。

主要レポートのポイント

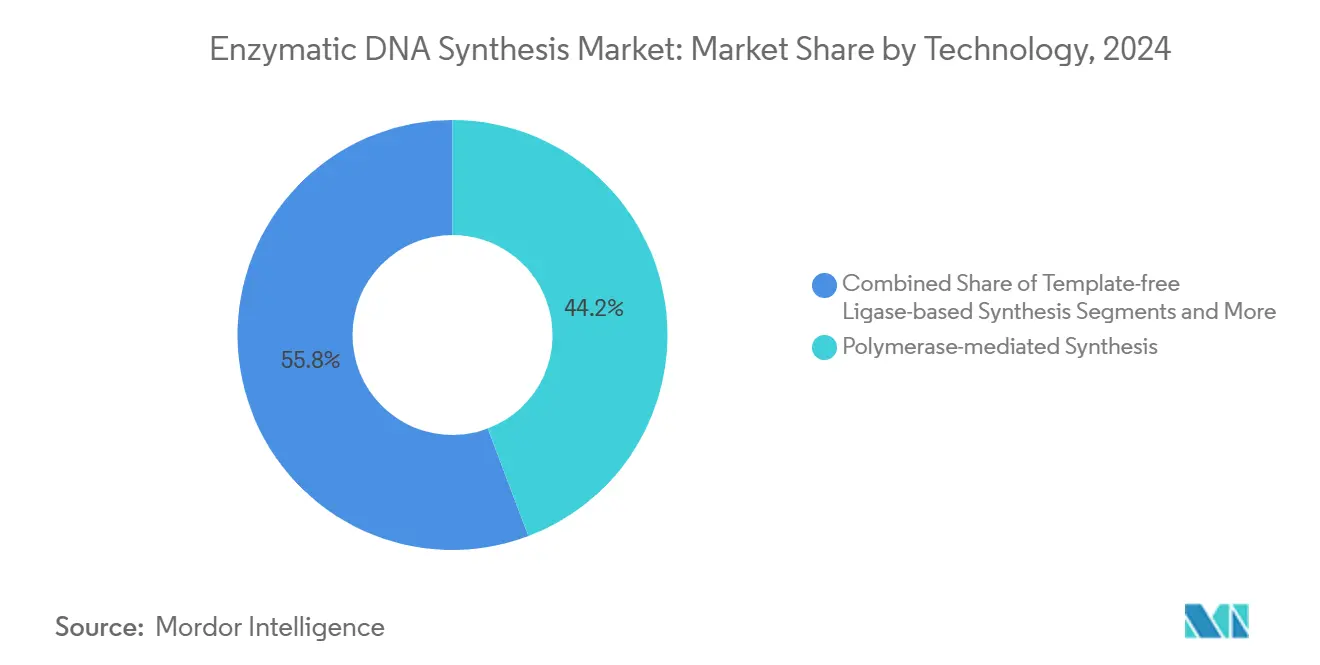

- 技術別では、ポリメラーゼベースのプラットフォームが2024年の酵素的DNA合成市場シェアの44.25%をリードし、TdTシステムは2030年にかけてCAGR30.42%で成長すると予測されています。

- 用途別では、遺伝子・細胞療法が2024年の収益の36.73%を占め、DNAデータストレージは2030年にかけてCAGR39.58%で拡大すると予測されています。

- フラグメント長別では、短鎖オリゴが2024年の酵素的DNA合成市場規模の53.47%を占め、長鎖コンストラクトは2030年にかけてCAGR28.41%で拡大しています。

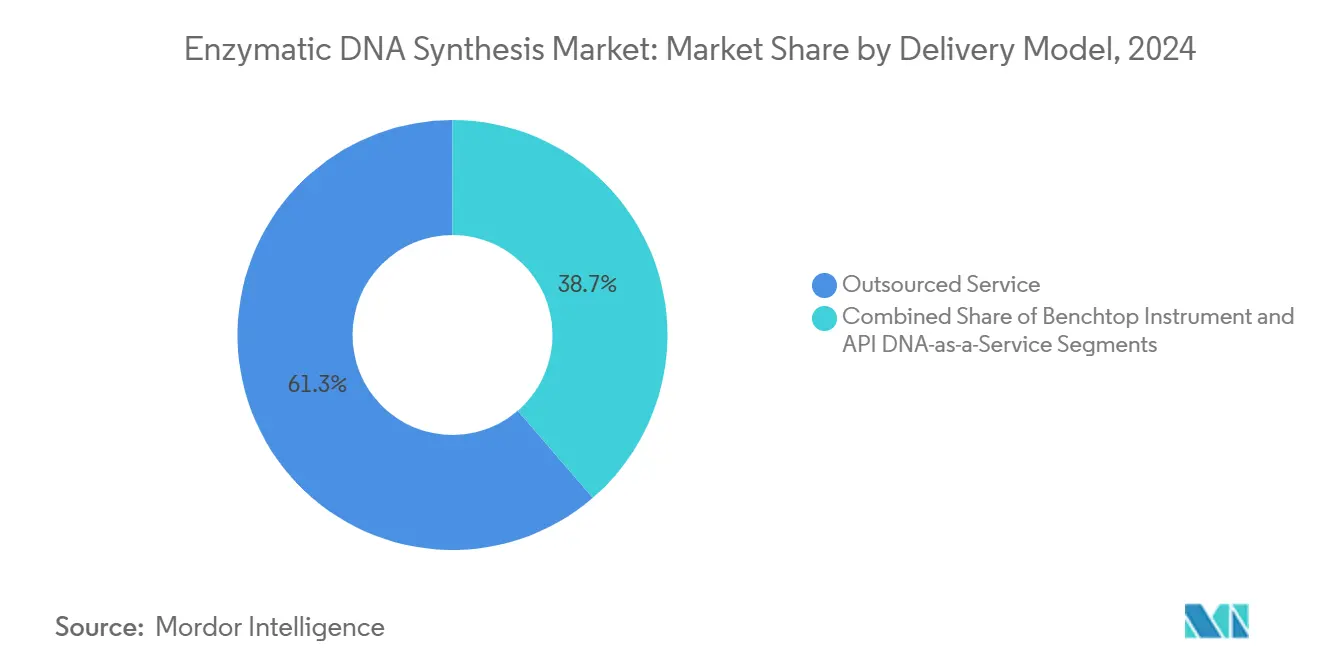

- デリバリーモデル別では、アウトソーシングサービスが2024年の収益の61.32%を占め、ベンチトップ機器は2030年にかけてCAGR29.66%で成長しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年の需要の51.74%を占め、合成生物学スタートアップがCAGR29.39%で最も急速な成長を示しています。

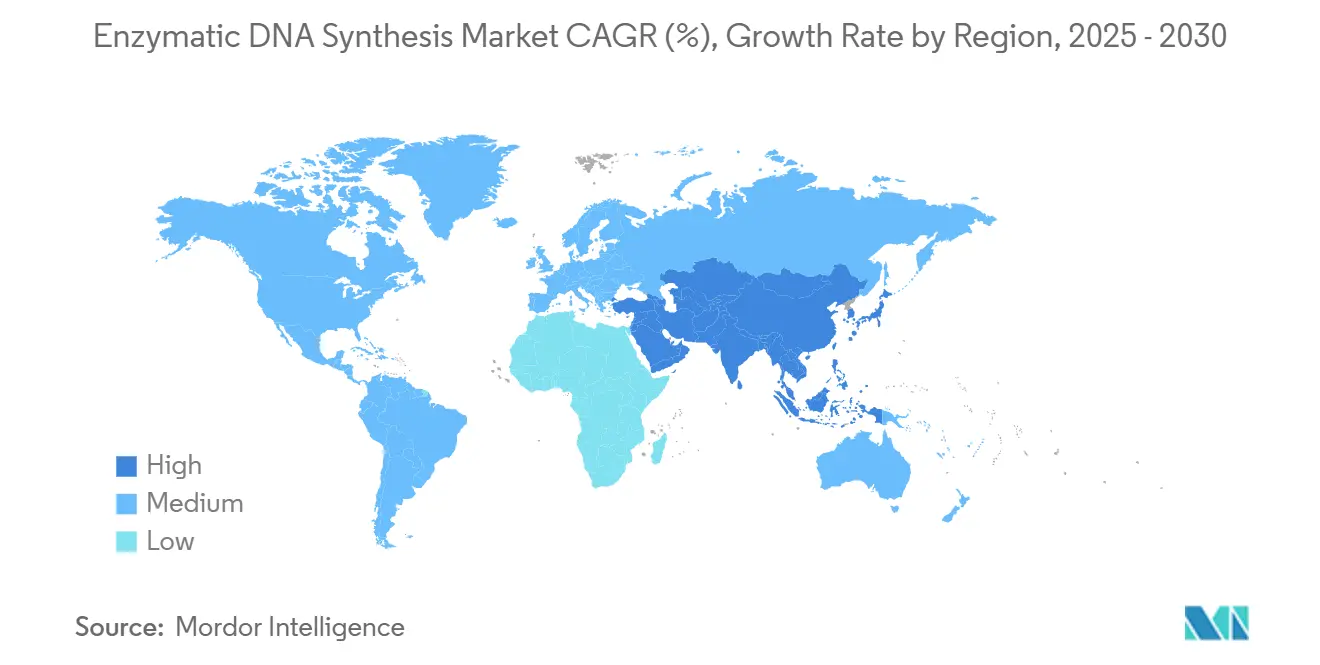

- 地域別では、北米が2024年の収益シェア43.56%でリードしていますが、アジア太平洋地域は2030年にかけてCAGR28.79%を達成する見込みです。

世界の酵素的DNA合成市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンチトップ機器におけるオリゴ合成コストが 1塩基あたり0.01米ドル未満に低下 | +4.2% | 世界全体、北米と欧州での早期利益 | 短期(2年以内) |

| 細胞・遺伝子療法パイプラインにおける長鎖(5kb超) 遺伝子フラグメントへの需要加速 | +5.8% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ベンチトップ酵素プラットフォームへの 2023年以降のベンチャーキャピタル流入が10億米ドル超 | +3.9% | 世界全体、米国・英国・ドイツに集中 | 短期(2年以内) |

| AI設計ポリメラーゼによるエラー率の キロベースあたり0.05%未満への低減 | +4.7% | アジア太平洋地域が中心、北米とEUへ波及 | 中期(2〜4年) |

| 迅速なオンデマンドDNAのための 国防資金による分散型バイオ製造義務化 | +3.1% | まず米国、その後同盟国へ拡大 | 長期(4年以上) |

| 無溶媒合成ワークフローを優先する 企業のネットゼロ目標 | +2.8% | 世界全体、欧州と北米で最も強いトラクション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンチトップ機器における1塩基あたり0.01米ドル未満へのオリゴ合成コスト低下

アレイベースの生産により、現在は1塩基あたり0.00001〜0.001米ドルでの供給が可能となり、研究コストが大幅に削減され、小規模な研究室へのアクセスが広がっています。[1]R. Tromans、「共鳴音響混合による短鎖DNAおよびRNAフラグメントの合成」、英国王立化学会、pubs.rsc.org ベンチトップ酵素デバイスはホスホラミダイト試薬を排除し、手作業時間を85%削減する一方、共鳴音響混合は同等の収率で溶媒使用量を90%低減します。[2]M. Edmonds、「TdTによるデノボDNA合成における配列選好性と開始剤の乱雑性」、米国国立衛生研究所、ncbi.nlm.nih.gov コストの急落は合成生物学のプロトタイピングを加速させ、大規模な遺伝子受注のリスクを低減します。ISO 9001品質システムが製造の一貫性を支え、米国食品医薬品局(FDA)の先進製造技術プログラムは革新者に規制上の明確性を提供します。設備機器ベンダーは学術機関での導入台数の増加を報告しており、今後2年間の持続的な需要を示しています。

細胞・遺伝子療法パイプラインにおける長鎖(5kb超)遺伝子フラグメントへの需要加速

Casgevyなどの治療法は長鎖DNAコンストラクトの臨床的有用性を確認しており、31人中29人の患者が疼痛緩和を経験しています。酵素プラットフォームは、数ヶ月ではなく数週間で完全な抗体可変領域を提供することにより、化学的手法を凌駕しています。改良されたTdTは伸長配列に対して98.7%の段階的収率を達成し、AI誘導酵素設計がさらにパフォーマンスを向上させています。規制当局はゲノム編集ガイダンスを更新し、治験開始前(プレIND)協議を合理化して承認を加速させています。より大きなペイロードへの需要は、特に北米と欧州において強力な中期的追い風を支え、2028年までにアジア太平洋地域へ波及する見込みです。

ベンチトップ酵素プラットフォームへの2023年以降のベンチャーキャピタル流入が10億米ドル超

投資家は酵素合成を分散型バイオ製造の要と見なしています。Constructive Bioの5,800万米ドルのシリーズA、Elegenの3,500万米ドルのシリーズB、Molecular Assembliesの1,220万米ドルのシリーズAなどの資金調達ラウンドがモメンタムを示しています。AIベースの酵素設計企業はBiomatterの650万ユーロのシードラウンドに証明されるように追加資本を引き付けています。GSKとElegenのライセンス契約などの製薬大手との戦略的提携が商業的可能性をさらに裏付けています。機関投資家は明確なFDAおよびGMPフレームワークをリスク軽減要因として挙げており、新しいベンチトップシステムの近期展開を支持しています。

AI設計ポリメラーゼによるエラー率のキロベースあたり0.05%未満への低減

機械学習アルゴリズムは現在、数年ではなく数週間でポリメラーゼ変異体を反復し、ホスホラミダイト化学を凌駕する忠実度を達成しています。カリフォルニア大学の研究者は10-92 TNAポリメラーゼを改良し、合成遺伝材料の効率を向上させました。BiomatterのインテリジェントアーキテクチャプラットフォームはThermo Fisher Scientificなどのパートナーにサービスを提供し、天然テンプレートなしでデノボ酵素を設計します。DARPAのリビングファウンドリーズプログラムはAIと自動化を統合してプロトタイピングを加速させています。忠実度の向上は規制上の信頼を解放し、治療薬とデータストレージ全体での中期的な採用を推進します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 10g以上のスケールでは社内ホスホラミダイト 能力がまだ安価 | -2.8% | 世界全体、特に北米とEUの確立した製薬企業 | 中期(2〜4年) |

| 新規参入者の事業実施の自由を阻む TdT周辺の特許の藪 | -1.9% | 米国および欧州の特許管轄区域 | 長期(4年以上) |

| 品質管理不合格を引き起こす 酵素のバッチ間変動 | -2.1% | 世界の製造拠点、規制市場 | 短期(2年以内) |

| 酵素経路向け修飾ヌクレオチドの 低い入手可能性 | -1.7% | アジア太平洋地域のサプライチェーン、 世界規模に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

10g以上のスケールでは社内ホスホラミダイト能力がまだ安価

大規模製薬工場はすでに固相設備を償却済みであり、製造量が10グラムを超える場合にはより低い単位コストでDNAを供給します。化学プラットフォームはまた、スケールメリットを活用して数百の配列を並行して管理します。酵素的手法は現在、スループットの制限と高い酵素コストに直面しています。そのため一部のメーカーは、バルク生産には化学合成ラインを維持しつつ、特殊コンストラクトには酵素システムを確保しています。酵素価格の低下と反応器設計の成熟に伴い、コスト上の不利は2029年までに縮小するはずですが、近期的な逆風は続きます。

新規参入者の事業実施の自由を阻むTdT周辺の特許の藪

TdT改良とテンプレートフリー伸長化学を取り巻く密な特許ランドスケープが、スタートアップの訴訟リスクを高めています。[3]James Field、「2025年のDNA合成・シーケンシングのコストと生産性」、Synthesis、synthesis.ccライセンス交渉は製品発売を遅らせ、投資家を遠ざける可能性があります。企業は保護された特許請求を回避するために代替ポリメラーゼを改良したり、ハイブリッドアプローチを追求したりすることで対応しています。規制当局は技術に対して中立的な立場を維持していますが、承認を確保するためには申請書に知的財産の立場を詳細に記載する必要があります。この制約は、執行が厳格な米国と欧州で最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ポリメラーゼベースのプラットフォームがリーダーシップを維持

ポリメラーゼ介在システムは2024年の酵素的DNA合成市場の44.25%のシェアを占め、使い慣れたワークフローと広範な試薬の入手可能性に支えられています。TdTプラットフォームは新しいものの、複雑または反復的なモチーフに対応するテンプレートフリー伸長によって推進され、CAGR30.42%を記録すると予測されています。ポリメラーゼプラットフォームの酵素的DNA合成市場規模は2030年までに5億米ドルを超えると予想され、TdTの収益はより小さなベースからさらに速く成長します。リガーゼベースおよびハイブリッド化学は、精密な配列制御または修飾塩基のニッチな要件に対応し、XNA合成は新規バックボーンを必要とするゲノム編集用途への関心を集めています。

競争は読み取り長、忠実度、自動化に焦点を当てています。Ansa Biotechnologiesはすでに600bpの直接合成を提供しており、2025年末までに5,000bpを目標としています。Camena Bioscienceは配列バイアスを抑制するためのTdTフリー戦略を推進しています。FDA先進製造技術の傘下での規制指定は採用を合理化し、準拠ベンダーにマーケティング上の優位性を与えます。予測期間にわたり、酵素的DNA合成市場は複数の化学が共存し、それぞれが異なるエンドユーザー目標に最適化された状態になるでしょう。

用途別:治療用途が収益を支配

遺伝子・細胞療法は鎌状赤血球症に対するCasgevyなどの承認に牽引され、2024年の売上高の36.73%を維持しました。パイプライン資産の増加に伴い、治療開発者向けの酵素的DNA合成市場規模は2030年までに4億米ドルを超えると予測されています。DNAデータストレージは黎明期にあるものの、MicrosoftとTwistがテラバイト規模のプロトタイプを実証するにつれ、CAGR39.58%で最も急速な成長を示しています。CRISPRガイドRNAライブラリ、合成生物学回路構築、診断は、より速いターンアラウンドタイムの恩恵を受けながら安定した貢献を維持しています。

パートナーシップがモメンタムを示しています:GSKはRNAベースワクチンを加速するためにElegenのENFINIA DNAをライセンス供与しました。Twist Bioscienceは2日間の納品で遺伝子フラグメントを5kbに拡張し、タンパク質工学およびmRNA顧客を獲得しています。規制当局はプラスミドDNAワクチンガイドラインを発行し、欧州連合での明確な申請経路を提供しています。全体として、治療とストレージのセグメントは、異なるが補完的な成長軌跡で酵素的DNA合成市場を牽引し続けるでしょう。

フラグメント長別:長鎖コンストラクトが牽引力を獲得

200nt未満の短鎖オリゴはPCRおよびシーケンシングでの普及した使用により2024年の収益の53.47%を占めました。しかし、マルチキロベースフラグメントへの需要は高まっており、長鎖コンストラクトはCAGR28.41%で成長すると予測されています。TdTとポリメラーゼのハイブリッドが信頼性の高い合成を1,000bp超に押し上げるにつれ、長鎖フラグメントの酵素的DNA合成市場シェアは拡大するでしょう。200ntから5kbの遺伝子フラグメントは研究と治療のニーズを橋渡しし、2030年までの最大の増分収益プールを代表しています。

Ansaは99.9%で1,005塩基の収率を実証し、技術的実現可能性を強調しました。DNA ScriptとEvonetixはベンチトップユーザー向けのターンアラウンドタイムと自動化で競争しています。下流用途がより長いテンプレートを必要とするにつれ、高忠実度酵素とスケーラブルな機器を組み合わせたサプライヤーが不均衡な価値を獲得するでしょう。

デリバリーモデル別:ベンチトップシステムがアクセスを再形成

アウトソーシング合成サービスは長年の顧客関係と能力を反映して2024年の収益の61.32%を獲得しました。それにもかかわらず、ベンチトップ機器は資本コストの低下とIP機密性の高いプログラムに支えられ、CAGR29.66%を記録すると予測されています。ベンチトップソリューションの酵素的DNA合成市場規模は2030年までに3億米ドルを超える可能性があります。クラウド連携発注ポータルとAPI統合が自動化された設計から製造へのワークフローを促進し、バイオセキュリティポリシーは必須の配列スクリーニングに焦点を当てています。

Kilobaserは5万ユーロ未満の個人用シンセサイザーを提供し、2.5分でサイクルを完了します。Telesis Bioは2,100万米ドルを確保してGibson SOLAプラットフォームの普及を加速させ、一夜のmRNA転写を可能にしています。デュアルユース機器の輸出規制を含むガバナンスフレームワークが市場浸透を形成しますが、オンサイト製造の柔軟性は産業および国防環境全体での強力な成長を支持します。

エンドユーザー別:製薬企業がリード、スタートアップが加速

製薬・バイオテクノロジー企業は2024年の売上高の51.74%を占め、ワクチンおよび遺伝子療法パイプラインに酵素合成を活用しています。合成生物学スタートアップはベンチャーキャピタルと持続可能性主導の製品に支えられ、CAGR29.39%で最も急速に成長するコホートを代表しています。学術機関、CRO、CDMOは安定した需要を維持し、国防研究所は迅速な対抗措置開発のためにシステムを調達しています。

GSKとElegenの複数年契約は大手製薬企業の関与を強調しています。DARPAの助成金は現場使用のために1,000分子を生産することを目的としたプロトタイプ工場を支援しています。学術機関内の資金制約は軽微な逆風をもたらしますが、全体として、ユーザーの多様性が酵素的DNA合成市場の回復力を強化しています。

地域分析

北米は2024年の収益シェア43.56%でリーダーシップを維持し、カリフォルニア州とマサチューセッツ州のベンチャー資金クラスターと先進製造に関する明確なFDAガイダンスに支えられています。米国国防総省は分散型バイオ製造に多額の投資を行い、国内能力を加速させています。カナダの大学コンソーシアムとメキシコの受託製造ハブが地域需要を補完しています。

アジア太平洋地域は、中国が遺伝子編集作物を承認しmRNA施設を拡大するにつれ、2030年にかけてCAGR28.79%で最も急速な拡大を示しています。日本、韓国、シンガポールは精密工学の強みを活用してコンパクトな機器を開発し、インドの製薬セクターは社内DNA生産を追求しています。オーストラリアの学術ネットワークは基礎的な酵素研究を推進し、地域のイノベーションを育成しています。

欧州はドイツ、英国、フランスのクラスターを通じて安定したモメンタムを維持しており、欧州医薬品庁(EMA)のガイダンスがプラスミドDNAワクチンを支援しています。持続可能性規制が無溶媒手法への需要を生み出し、酵素合成をコンプライアンスツールとして位置付けています。中東・アフリカは医療インフラに焦点を当てた初期採用段階にあり、ブラジルとアルゼンチンが主導する南米は地域の普及を徐々に高めるバイオテクノロジーパークに投資しています。全体として、地理的多様化が酵素的DNA合成市場を局所的な減速から守っています。

競争環境

市場は依然として断片化しており、単一企業が20%超のシェアを保有していないため、イノベーションと提携の余地があります。Twist Bioscienceは独自の高忠実度ポリメラーゼと垂直統合製造を組み合わせてコストを合理化しています。DNA ScriptはTdT化学を使用したベンチトップ機器を推進し、AnsaとCamenaは配列長またはバイアス軽減によって差別化しています。GSKとのElegenのコラボレーションは3,500万米ドル相当であり、戦略的パートナーシップへの意欲を確認しています。

買収は統合を示しています:Maravai LifeSciencesはAI対応mRNA製造を強化するためにOfficinae BioのDNA/RNAユニットを買収しました。大手サプライヤーは社内酵素を開発することで外部ベンダーへの依存を減らし、サプライチェーン管理を強化しています。特許制約により一部のスタートアップは訴訟を回避するためにハイブリッドまたは新規化学に向かっています。品質保証能力とGMP認証は、特に治療薬において主要な購買基準として機能しています。

市場参加者はますます米国商務省AI安全コンソーシアムなどの政策イニシアチブに参加し、責任あるバイオ自動化を提唱しています。学術スピンアウトの成熟と電子機器企業の機器製造参入に伴い、競争の激しさは高まる可能性があります。全体として、コラボレーション、垂直統合、規制対応力が酵素的DNA合成市場の長期的な勝者を決定するでしょう。

酵素的DNA合成産業のリーダー企業

Ansa Biotechnologies

Twist Bioscience

Telesis Bio

DNA Script

Molecular Assemblies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Telesis Bioは、迅速なオンサイトDNAおよびmRNA合成のためのGibson SOLAを推進するために最大2,100万米ドルを確保しました。

- 2025年2月:Twist Bioscienceは四半期収益の記録を報告し、酵素的DNA合成プラットフォームを拡張しました。

- 2025年2月:Maravai LifeSciencesはAI対応mRNA生産を深化させるためにOfficinae BioのDNA/RNA事業の買収を完了しました。

世界の酵素的DNA合成市場レポートの範囲

| ポリメラーゼ介在合成 |

| 末端デオキシヌクレオチジルトランスフェラーゼ(TdT) |

| テンプレートフリーリガーゼベース合成 |

| ハイブリッド化学酵素ワークフロー |

| キセノ核酸(XNA)合成プラットフォーム |

| 遺伝子・細胞療法 |

| CRISPRゲノム編集 |

| 合成生物学・代謝工学 |

| 診断(PCR・次世代シーケンシングライブラリ調製) |

| DNAデータストレージ |

| ワクチン・mRNA生産 |

| 短鎖オリゴ(200nt未満) |

| 遺伝子フラグメント(200nt〜5kb) |

| 長鎖コンストラクト(5kb超) |

| ベンチトップ機器 |

| アウトソーシングサービス |

| クラウドベース・APIによるサービスとしてのDNA |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| CRO・CDMO |

| 合成生物学スタートアップ |

| 政府・国防研究所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | ポリメラーゼ介在合成 | |

| 末端デオキシヌクレオチジルトランスフェラーゼ(TdT) | ||

| テンプレートフリーリガーゼベース合成 | ||

| ハイブリッド化学酵素ワークフロー | ||

| キセノ核酸(XNA)合成プラットフォーム | ||

| 用途別 | 遺伝子・細胞療法 | |

| CRISPRゲノム編集 | ||

| 合成生物学・代謝工学 | ||

| 診断(PCR・次世代シーケンシングライブラリ調製) | ||

| DNAデータストレージ | ||

| ワクチン・mRNA生産 | ||

| フラグメント長別 | 短鎖オリゴ(200nt未満) | |

| 遺伝子フラグメント(200nt〜5kb) | ||

| 長鎖コンストラクト(5kb超) | ||

| デリバリーモデル別 | ベンチトップ機器 | |

| アウトソーシングサービス | ||

| クラウドベース・APIによるサービスとしてのDNA | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| CRO・CDMO | ||

| 合成生物学スタートアップ | ||

| 政府・国防研究所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

酵素的DNA合成市場の現在の価値はいくらですか?

市場は2025年に3億5,582万米ドルと評価されており、急速な成長が見込まれています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は2030年にかけて最高のCAGR28.79%を記録すると予測されています。

どの用途分野が収益をリードしていますか?

遺伝子・細胞療法が2024年の収益の36.73%で最大のシェアを保有しています。

どの技術セグメントが勢いを増していますか?

TdTベースのプラットフォームは2030年にかけてCAGR30.42%で拡大すると予想されています。

ベンチトップ機器はなぜ重要ですか?

迅速なオンサイト合成を提供し、知的財産を保護してリードタイムを短縮します。

持続可能性は採用にどのような影響を与えますか?

無溶媒酵素的手法は企業のネットゼロ目標と一致し、普及を加速させます。

最終更新日: