RNAセラピューティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

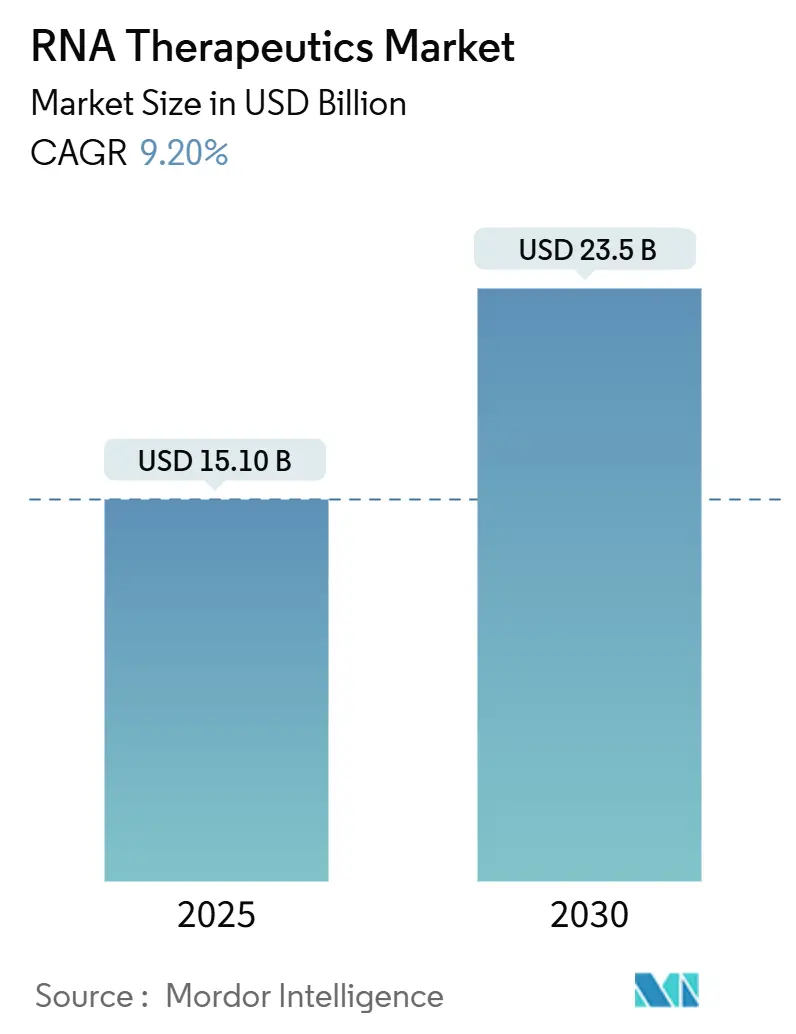

| 市場規模 (2025) | 15.10 十億米ドル |

| 市場規模 (2030) | 23.5 十億米ドル |

| 成長率 (2025 - 2030) | 9.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRNAセラピューティクス市場分析

RNAセラピューティクス市場規模は2025年に151億米ドルに達し、2030年には235億米ドルに達すると予測されており、評価期間中のCAGRは9.2%となります。パンデミック後に加速したベンチャー資金調達は引き続き堅調であり、Modernaだけで2025年初頭に1億1,000万米ドルを確保し、Stemirnaは約2億米ドルを調達しており、腫瘍学、希少疾患、感染症適応症にわたるパイプライン拡大を支える継続的な資本流入を裏付けています。mRNAの臨床的検証により投資家のリスク認識も短縮され、より多くの製薬グループがプラットフォーム買収や協業に向かっています。規制当局はオリゴヌクレオチド安全性ガイダンスの明確化と複数のファストトラック指定を発行することでこの勢いを強化し、開発の不確実性を低減しています。アジア太平洋における製造投資は地域のコスト競争力を強化しており、AI駆動の設計ツールは探索サイクルを短縮し、デリバリー最適化を向上させることで、対象患者基盤を拡大しています。これらの要因が総合的に作用し、新たなモダリティが概念実証から商業化準備段階へと移行するにつれて、RNAセラピューティクス市場は持続的な二桁成長に向けて位置づけられています。

主要レポートのポイント

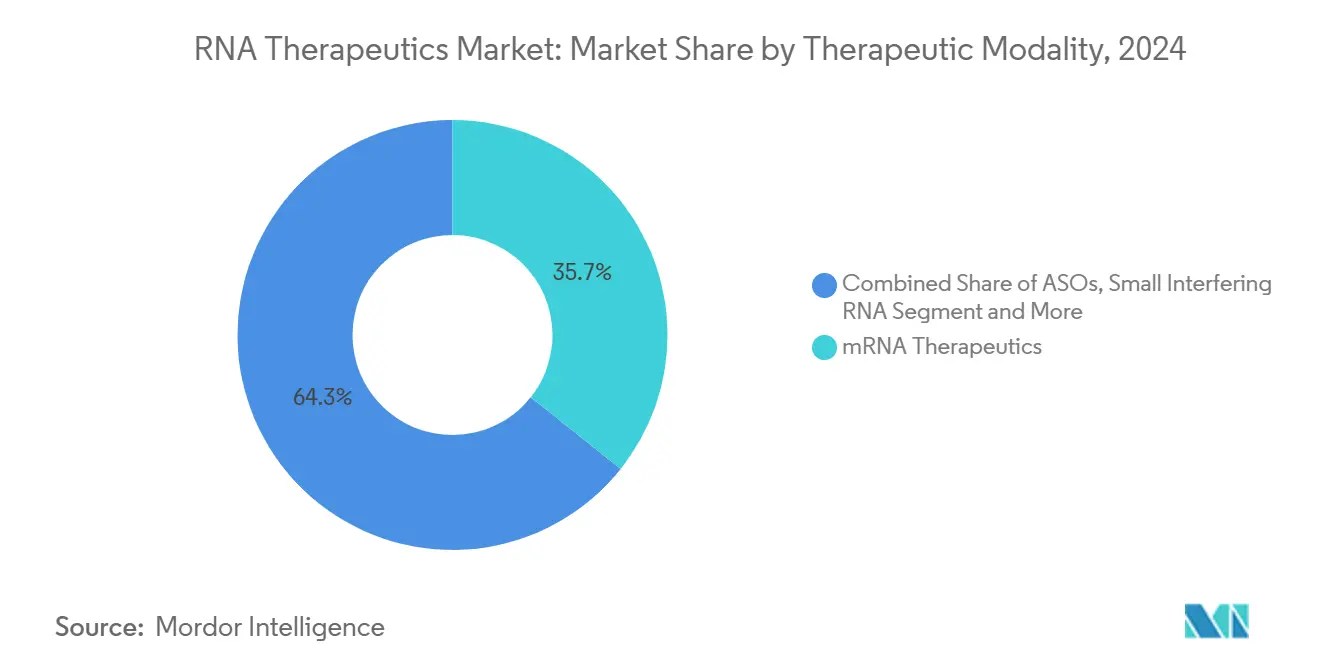

- 治療モダリティ別では、mRNAが2024年のRNAセラピューティクス市場シェアの35.7%を占め、自己増幅RNAは2030年までに22.5%のCAGRで成長する見込みです。

- 適用別では、腫瘍学が2024年のRNAセラピューティクス市場規模において収益シェアの34.2%でトップとなり、2025年から2030年にかけて15.2%のCAGRで成長すると予測されています。

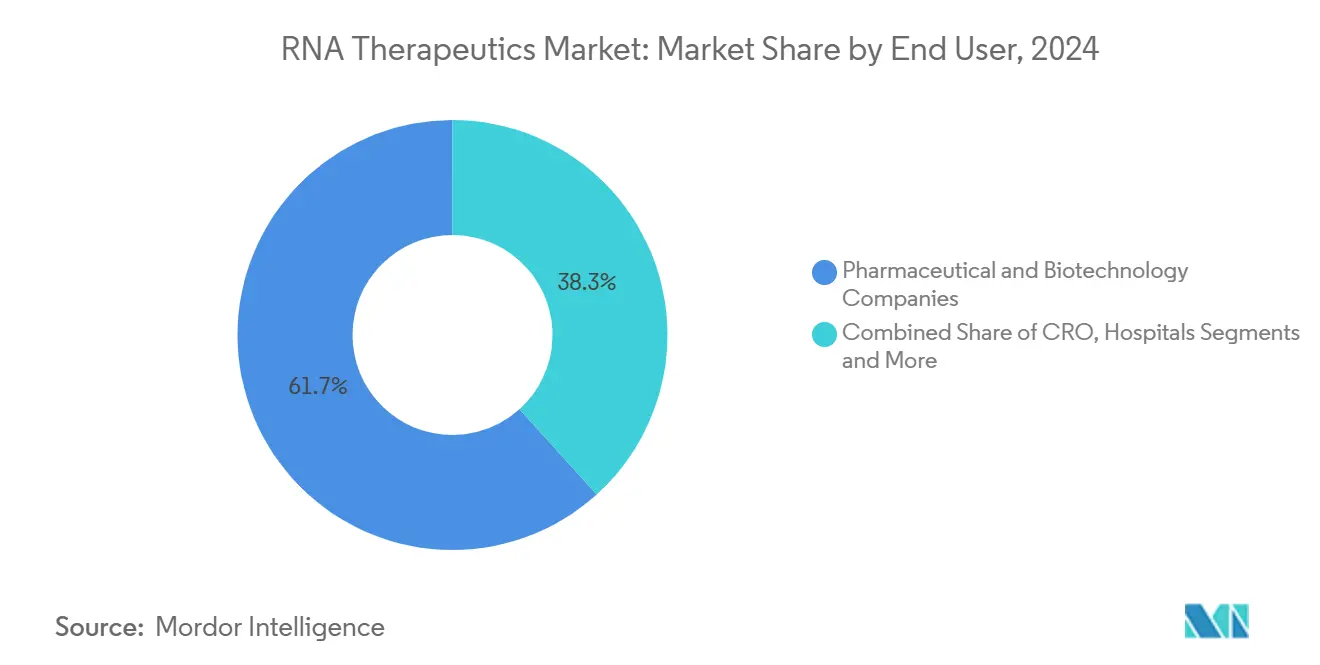

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年の需要の61.7%を占め、一方で受託研究機関は2030年までのCAGRが9.8%と最も高い成長を示しています。

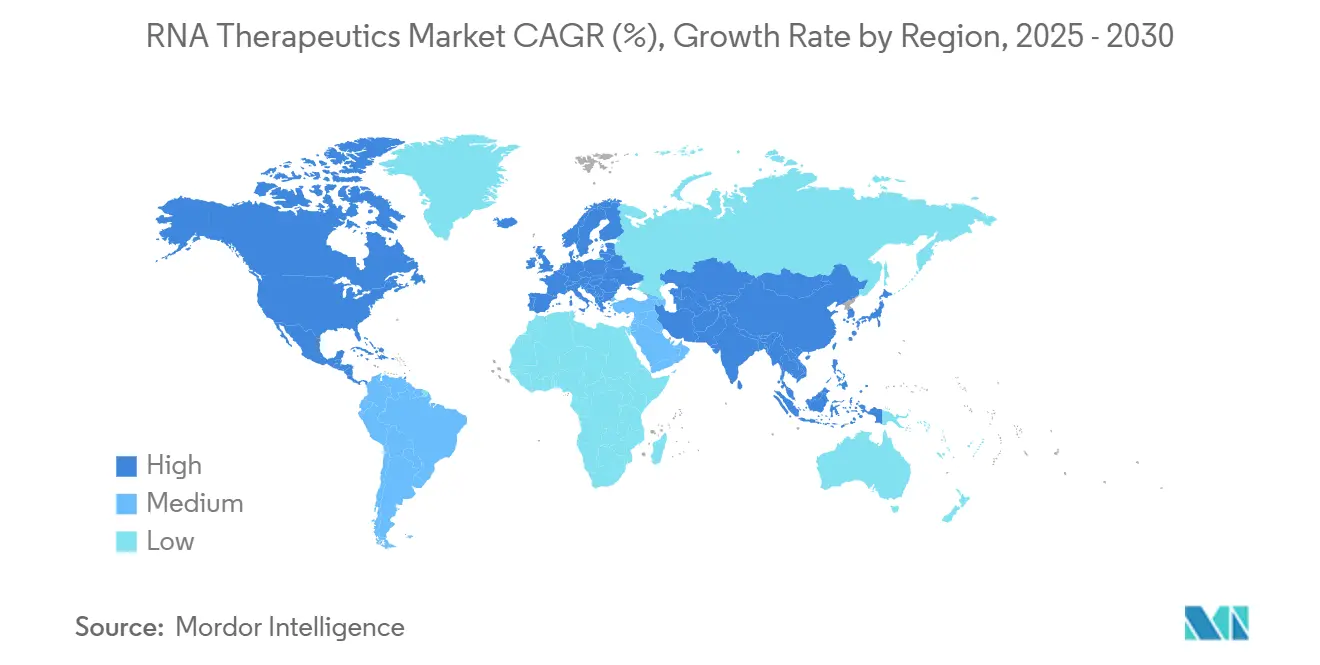

- 地域別では、北米が2024年の収益シェアの36.2%を占め、アジア太平洋は2030年までのCAGRが18.9%と最も速い拡大が予測されています。

グローバルRNAセラピューティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| COVID-19で検証されたワクチンの主流化成功がmRNAプラットフォームへの資金調達を促進 | +2.10% | 北米、欧州、グローバルへの波及 | 中期(2~4年) |

| 特許切れの崖が製薬企業を新規RNAモダリティへと向かわせる | +1.80% | 北米、欧州連合、アジア太平洋への波及 | 長期(4年以上) |

| 希少疾患RNA医薬品に対するFDAファストトラック経路の加速 | +1.40% | 米国の先例を主導とするグローバル | 短期(2年以内) |

| AIを活用したターゲット探索がRNA医薬品設計サイクルを短縮 | +1.20% | 北米、欧州連合、アジア太平洋のテクノロジーハブ | 中期(2~4年) |

| 低コストの自己増幅RNAが投与量とCOGSを70%超削減 | +1.90% | グローバル、コスト感応度の高い市場で最も顕著 | 長期(4年以上) |

| アジア太平洋におけるGMP脂質ナノ粒子CDMOキャパシティの拡大 | +0.80% | アジア太平洋の製造ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

COVID-19で検証されたワクチンの主流化成功がmRNAプラットフォームへの資金調達を促進

mRNA COVID-19ワクチンによって提供された商業的証明は、RNAを実験的ツールから主流の治療プラットフォームへと再位置づけし、ReNAgadeの3億米ドルのシリーズAやAvidity Biosciencesの3億4,500万米ドルのフォローオン公募など、この分野で過去最大の資金調達ラウンドを触媒しました。2024年までに970件以上のRNAプログラムがグローバルで進行中であり、加速した治験登録は医師と患者の信頼の高まりを反映しています。パンデミック中に得られた規制上の知見は、非ワクチン資産に対するより迅速な審査サイクルへと転換され、市場投入までの時間的プレッシャーを軽減しています。製薬戦略家は現在、RNAをパイプライン多様化のための不可欠なモダリティとして位置づけており、特に任意のタンパク質を発現または抑制する能力が他に類を見ない腫瘍学と希少疾患において顕著です。製造投資はワクチンインフラに乗っかる形で、北米と欧州に近期的な規模の優位性をもたらしながら、技術移転プログラムを通じて新興市場にも恩恵をもたらしています。

特許切れの崖が製薬企業を新規RNAモダリティへと向かわせる

売れ筋低分子の特許が切れるにつれてブロックバスターの侵食が激化しており、RNAセラピューティクスは開発タイムラインを約5年に短縮し、収益ギャップに直面する企業にとって理想的なパイプラインの穴埋め役となっています。ロシュの18億米ドルのRNAエクソン編集契約のような高価値アライアンスは、差別化された資産を確保するための企業の緊迫感を示しています。スピードを超えて、RNAモダリティは広範な医薬品化学キャンペーンを必要とせずに「創薬困難」ターゲットに取り組み、治療上の白地を拡大します。最近のFDA安全性ガイダンスによる規制の明確化は投資判断のリスクをさらに低減し、より早期段階の取引を促進しています。この構造的ドライバーは、従来のポートフォリオが成熟するにつれて、予測期間にわたって統合とライセンス活動を強化すると予想されます。

希少疾患RNA医薬品に対するFDAファストトラック経路の加速

STARTなどの米国専用プログラムと複数のファストトラック指定が収束し、オーファンRNA資産の規制タイムラインを圧縮しており、最近の受益者には肝細胞癌に対するRZ-001とスタルガルト病に対するACDN-01が含まれます。[1]Office of the Commissioner、「Support for Clinical Trials Advancing Rare Disease Therapeutics (START) Pilot Program」、FDA、fda.gov当局の支持的な姿勢は、グローバルな規制当局に審査基準の調和を促し、少数患者集団を対象とする開発者にとって予測可能な環境を生み出しています。時間とコストの削減により、企業は歴史的に商業的に限界とみなされてきた適応症を追求でき、治療の到達範囲を拡大しています。患者擁護グループも迅速なアクセスへの圧力を強めており、当局の姿勢を強化しています。これらの要因が総合的に、より早期の変曲点を求めるベンチャーキャピタルと戦略的投資家にとってのRNAセラピューティクス市場の魅力を高めています。

AIを活用したターゲット探索がRNA医薬品設計サイクルを短縮

MITのCOMETやKAISTのBInDなどのディープラーニングモデルは、事前の構造データなしに2,900の受容体を標的とする候補の脂質ナノ粒子選択とインシリコ設計を自動化し、探索サイクルを数年から数ヶ月に短縮します。[2]マサチューセッツ工科大学、「AI Model Predicts Better Nanoparticles for Efficient RNA Vaccine Delivery」、phys.org計算ワークフローはRNAのプログラム可能な性質と特に相乗効果があり、従来の低分子では不可能な迅速な配列反復を可能にします。早期採用者はより低い減耗率と優れた製造可能性プロファイルを報告しており、ポートフォリオ生産性の向上につながっています。Daiichi SankyoとNosis Biosciencesの提携を含む戦略的協業は、AIをRNA設計パイプラインに統合することの競争優位性を示しています。このドライバーは中期的に、最適化された候補が臨床試験に参入する安定した流れをもたらすと予想されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンドソーム脱出の非効率性がペイロードのバイオアベイラビリティを制限 | -1.60% | グローバル、非肝臓組織で顕著 | 長期(4年以上) |

| 高所得市場以外における複雑なコールドチェーン物流 | -1.10% | アフリカ、ラテンアメリカ、農村アジア | 中期(2~4年) |

| オリゴヌクレオチド合成キャパシティのボトルネック | -0.90% | グローバル、特殊プラントに集中 | 短期(2年以内) |

| デュアルユースRNA技術に対する地政学的輸出規制リスク | -0.70% | 米中回廊、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エンドソーム脱出の非効率性がペイロードのバイオアベイラビリティを制限

脂質ナノ粒子カーゴの10%未満が通常細胞質に到達するため、製造コストを膨らませ安全リスクを増幅させる高用量が必要となります。細胞外小胞にインスパイアされた設計とイオン化可能脂質が前臨床モデルで脱出率を20%以上に引き上げているものの、堅牢な臨床的転換はまだ待たれています。この課題は、既存の向性優位性が最小限である肝外組織で最も深刻です。企業は新規化学物質と生物学的ベクターに相当なR&D予算を注ぎ込んでいますが、エンドソーム経路の複雑さは信頼できるブレークスルーが現れるまでに数年のタイムラインを示唆しています。それまでの間、デリバリーの非効率性はRNAセラピューティクス市場全体の成長軌道を抑制するでしょう。

高所得市場以外における複雑なコールドチェーン物流

多くのRNA製剤はまだ-80℃での保管を必要とし、これは発展途上国や農村地域の流通ネットワークに負担をかける仕様です。供給ギャップは公平なアクセスを妨げ、人口の多い市場での収益実現を遅らせます。室温安定製剤を開発するためのGSK・インペリアル・カレッジ・ロンドンの共同研究などの研究協力は技術的進歩を示していますが、まだ初期臨床段階にとどまっています。[3]Navta Hussain、「GSK and Imperial to Eliminate Costly Cold-Chain Storage of RNA Vaccines」、インペリアル・カレッジ・ロンドン、imperial.ac.uk熱安定製品が拡大するまで、製造業者は超低温インフラに投資するか、制限された市場到達を受け入れなければならず、近期的な浸透は高所得地域に偏ったままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:mRNAの優位性が自己増幅RNAの台頭に直面

メッセンジャーRNAは2024年のRNAセラピューティクス市場において35.7%のシェアを維持し、先行者優位と確立されたワクチンサプライチェーンから恩恵を受けています。mRNA資産のRNAセラピューティクス市場規模は、既存の製造設計図を活用するがんワクチンと酵素補充療法の応用を背景に着実に拡大すると予測されています。アンチセンスオリゴヌクレオチドはSpinrazaに示されるように持続的な収益を維持しており、希少神経疾患におけるRNA介入に対する患者と支払者の受容を確認しています。

自己増幅RNAは、より小さなベースラインを保持しているものの、患者一人当たりの治療コストを70%以上削減できる優れた用量経済性を反映して、2030年までに22.5%のCAGRを記録すると予測されています。低分子干渉RNAは、Amvuttraの心筋症承認によって示されるように、肝臓ターゲットを超えて臨床的フットプリントを拡大し続けており、アナリストはラベル拡張が収益源を多様化すると予想しています。アプタマーとマイクロRNA薬剤はデリバリーとオフターゲットの懸念によって制約されたニッチにとどまっていますが、継続的なプラットフォームエンジニアリングがより高価値な適応症を解放する可能性があります。競争ダイナミクスは、技術リスクをヘッジしながら疾患カバレッジを最大化するマルチモダリティポートフォリオを構築する企業をますます優遇しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

適用別:成長指標全体にわたる腫瘍学のリーダーシップ

腫瘍学は2024年の収益の34.2%を獲得し、患者特異的ネオアンチゲンをコードし、発がん性ドライバーを同時にサイレンシングするRNAの能力を裏付けています。このセグメントは、細胞療法の持続性を高めるmRNA強化CAR-Tプロセスを含む免疫腫瘍学との相乗効果により、15.2%のCAGRで前進しています。RNAセラピューティクス市場は、共有分子シグネチャを使用して腫瘍タイプをまたいで登録するバスケット試験からさらに恩恵を受け、統計的読み出しと規制申請を加速させる見込みです。

遺伝性疾患プログラムは第2位のバケットにとどまり、限られた投与頻度で臨床的に意義のある、しばしば治癒的な効果を示すスプライス調節化学物質を活用しています。感染症パイプラインはCOVID-19を超えて活発であり、病原体シーケンシングから100日以内に臨床試験に参入できるユニバーサルインフルエンザと迅速なパンデミック対応テンプレートを標的としています。心血管・代謝疾患は循環タンパク質の肝臓標的siRNAノックダウンを通じて有望性を示し、神経学的応用は受容体介在輸送ベクターを使用して血液脳関門の障壁を克服しようとしています。

エンドユーザー別:CRO加速の中での製薬集中

製薬・バイオテク企業は2024年のグローバル需要の61.7%を占め、複雑なRNA資産を探索から商業化まで導くために必要な統合能力を反映しています。これらの企業はRNAプラットフォームを、低分子の特許切れを相殺し治療リスクを多様化するための戦略的レバーとして位置づけています。受託研究機関に帰属するRNAセラピューティクス市場規模は小さいものの、スポンサーがタイムラインを加速するために分析、毒性学、特殊製剤タスクをアウトソーシングするにつれて、CAGRが9.8%で成長しています。

学術センターは引き続き初期段階のイノベーションを供給し、翻訳マイルストーンが達成されると技術をライセンスアウトしており、一方で病院ネットワークは主に調達ハブではなく投与サイトとして機能しています。デリバリーサイエンスの複雑性の高まりは、CROがスポンサーチームに直接組み込まれ、オリゴヌクレオチド合成から規制申請書類作成まで、エンドツーエンドのサポートを提供するハイブリッドエンゲージメントモデルを促進しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2024年に36.2%のシェアを維持しており、FDAの経路への精通、ベンチャーキャピタルの深さ、GMP製造のクラスタリングが相まって、新規参入者のオンボーディング摩擦を低減しています。この地域はまた、AIを活用した医薬品設計のパイオニアの多くを擁しており、候補スループットを加速してリーダーシップを強化しています。アジア太平洋は、政府が施設建設を支援するにつれて18.9%のCAGRを記録すると予測されており、ST Pharmの1億2,600万米ドルのオリゴヌクレオチド拡張とオーストラリアのAurora Biosyntheticsの立ち上げは、供給のローカライズへのコミットメントを示しています。

欧州連合市場は調和された規制フレームワークと経験豊富なCDMOネットワークから恩恵を受けていますが、ブレグジット関連の再編により、一部の治験と製造活動が大陸のハブへとシフトしています。

中東・アフリカと南米はコールドチェーンの制限によって制約された機会のポケットにとどまっており、標的を絞った技術移転イニシアチブとモジュール式充填・仕上げ設備がアクセスギャップの緩和を目指しています。2025年1月に導入された地政学的輸出規制は米中回廊にコンプライアンス層を追加し、多国籍スポンサーが供給の継続性を保護するためにデュアルソーシングへと向かわせています。

競合ランドスケープ

RNAセラピューティクス市場は中程度の集中度にあり、初期のワクチン大手とモダリティ専門家の長いテールが共存しています。ModernaとBioNTechはパンデミックのレガシー資産と腫瘍学パイプラインの幅広さを通じて収益を支配し続けており、AlnylamとIonisは予測可能なキャッシュフローをもたらす希少疾患フランチャイズを活用しています。新興の挑戦者は、発現持続時間を改善し自然免疫活性化を低減する環状RNA構築物などのデリバリーイノベーションによって差別化しており、RiboXのRXRG001は2024年後半に最初の環状資産として臨床承認を取得しました。

戦略的アライアンスが能力構築を加速しています:MerckはOrna Therapeuticsと2025年3月に環状RNAで提携し、RocheはAscidianのエクソン編集プラットフォームをライセンスし、EvonikはST PharmとLNP生産とオリゴヌクレオチド合成の統合で提携しました。大規模言語モデルとゲノミクスデータレイクに支えられたAI中心のスタートアップは、ウェットラボ検証を拡大するために大手製薬企業の出資を求めています。特許出願は肝外デリバリーとエンドソーム脱出最適化に向けた競争を明らかにしており、近期的な差別化はペイロード化学よりも組織アクセスにかかっていることを示唆しています。

資本集約度が高まり規制上の期待が高まるにつれて、長期的な統合が予想されており、小規模プレーヤーはプラットフォームニッチに特化するか買収経路に入るかを迫られています。しかし、イノベーションの速度と多様なモダリティオプションが持続的な競争ダイナミズムを確保し、単一の事業体が新規参入者を締め出すことを防いでいます。

RNAセラピューティクス産業リーダー

Moderna

BioNTech

Alnylam Pharmaceuticals

Ionis Pharmaceuticals

Sarepta Therapeutics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Merckが環状RNAプラットフォームを加速するためにOrna Therapeuticsと戦略的協業を締結。

- 2025年2月:Alnylamがトランスサイレチンアミロイド心筋症へのAmvuttraラベル拡張についてFDA承認を取得。

- 2024年11月:RiboXのRXRG001が放射線誘発性口腔乾燥症の臨床評価に向けて承認された最初の環状RNAセラピーとなる。

- 2024年11月:City Therapeuticsが標的RNAiパイプラインを推進するために1億3,500万米ドルのシリーズA資金調達で設立。

グローバルRNAセラピューティクス市場レポートの範囲

| アンチセンスオリゴヌクレオチド |

| 低分子干渉RNA(siRNA) |

| マイクロRNA(miRNA)セラピューティクス |

| メッセンジャーRNA(mRNA)セラピューティクス |

| RNAアプタマー |

| 腫瘍学 |

| 遺伝性疾患 |

| 感染症 |

| 心血管・代謝疾患 |

| 神経疾患 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関 |

| 病院・専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | アンチセンスオリゴヌクレオチド | |

| 低分子干渉RNA(siRNA) | ||

| マイクロRNA(miRNA)セラピューティクス | ||

| メッセンジャーRNA(mRNA)セラピューティクス | ||

| RNAアプタマー | ||

| 適用別 | 腫瘍学 | |

| 遺伝性疾患 | ||

| 感染症 | ||

| 心血管・代謝疾患 | ||

| 神経疾患 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関 | ||

| 病院・専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

RNAセラピューティクス市場の現在の規模は?

RNAセラピューティクス市場規模は2025年に150億米ドルに達しました。

2030年に向けてこの分野はどのくらいの速さで成長すると予想されますか?

収益は9.2%のCAGRで拡大し、2030年までに235億米ドルに達すると予測されています。

現在収益をリードしている治療モダリティはどれですか?

メッセンジャーRNAが35.7%で最大のシェアを保持しており、堅牢な製造インフラに支えられています。

最も速く成長している地域はどこですか?

アジア太平洋は新たなGMP製造キャパシティに牽引されて、2030年までに18.9%のCAGRを記録すると予測されています。

より広範な普及を制限する主要な技術的障壁は何ですか?

エンドソーム脱出の非効率性が細胞質へのデリバリーを制限し、ペイロードのバイオアベイラビリティを10%未満に抑えています。

規制当局は希少疾患プログラムをどのように支援していますか?

FDAはSTARTパイロットプログラムなどのイニシアチブの下でファストトラックおよびオーファン指定を付与し、開発タイムラインを短縮しています。

最終更新日: