遺伝子シーケンシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

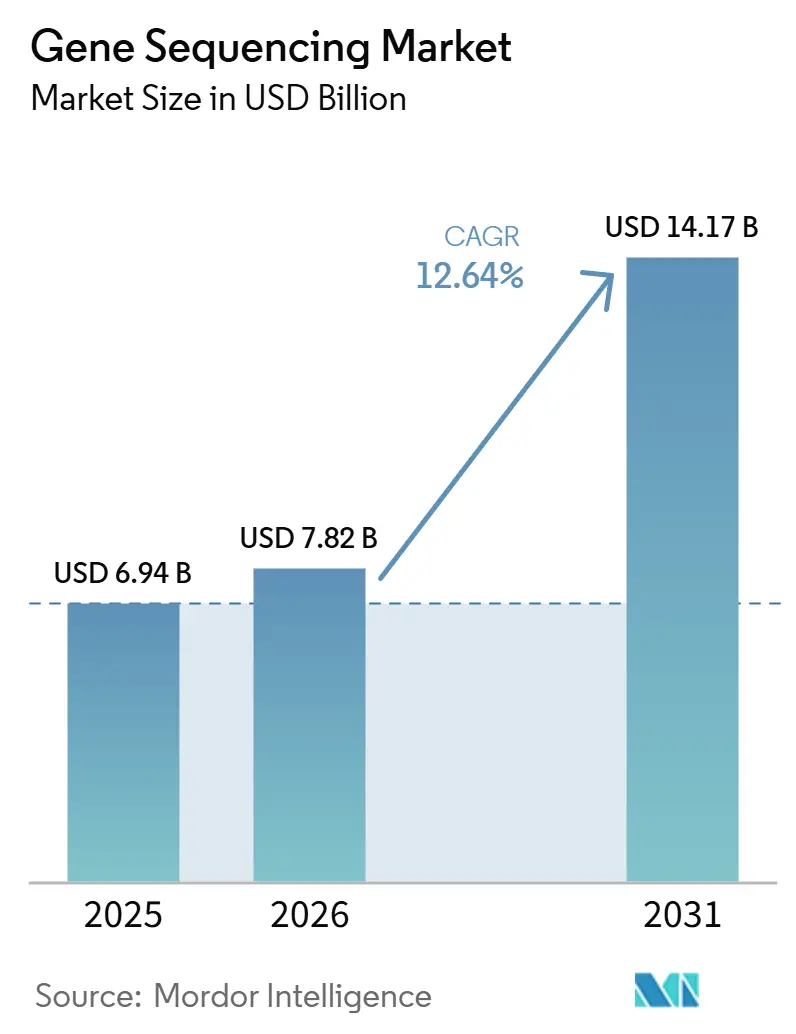

| 市場規模 (2026) | 7.82 十億米ドル |

| 市場規模 (2031) | 14.17 十億米ドル |

| 成長率 (2026 - 2031) | 12.64% CAGR |

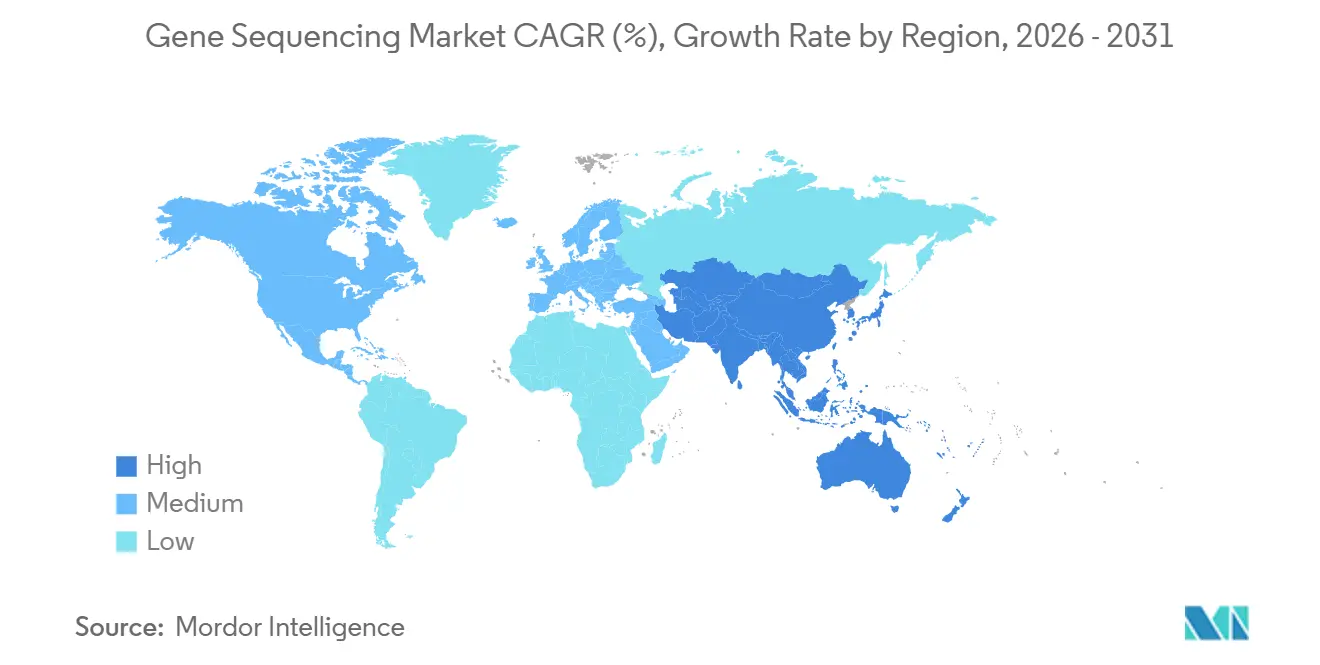

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

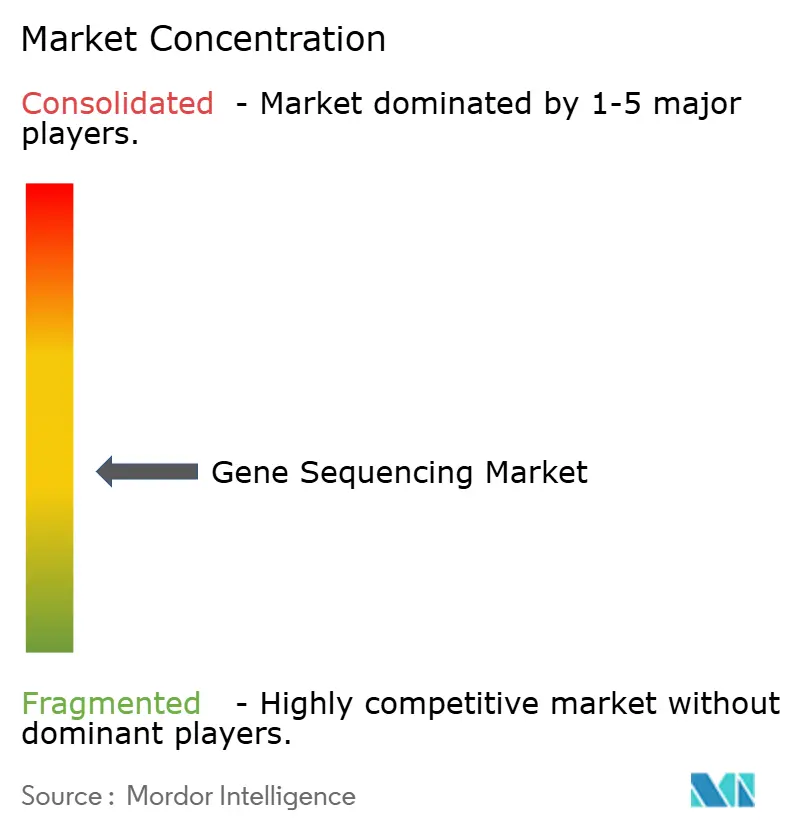

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝子シーケンシング市場分析

遺伝子シーケンシング市場規模は、2025年に69.4 ビリオン 米ドル、2026年に78.2 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 12.64%で成長し、2031年までに141.7 ビリオン 米ドルに達する見込みです。

遺伝子シーケンシング市場は、精密腫瘍学ワークフローの拡大、集団ゲノミクスプログラムの規模拡大、そして大量処理プラットフォーム全体でのシーケンシングコストの継続的な低下に伴い、臨床利用がより深く進んでいます。研究グレードと臨床グレードの採用間のギャップは縮小しており、病院、基準検査室、および国家ゲノミクスネットワークが、検証済みワークフローを標準化し、より迅速なターンアラウンドタイムを維持する強い理由を持つようになっているためです。遺伝子シーケンシング市場はまた、臨床または研究検査室に設置されたすべてのシステムが、数年間の運用にわたってフローセル、試薬キット、およびライブラリー調製消耗品への継続的な需要を生み出すという、耐久性のある設置ベースモデルからも恩恵を受けいます。腫瘍学における償還支援、希少疾患領域での全ゲノムシーケンシングの幅広い利用、および構造変異解析における長リードの進歩は、いずれも新規設置とより高い検査量に向けた商業的根拠を改善しています。遺伝子シーケンシング市場における競争も機器性能を超えた領域にシフトしており、ベンダーは顧客を長期的にプラットフォームに留めるために、より緊密なバイオインフォマティクス統合、明確な臨床検証、および強力なワークフローサポートを必要としています。

主要レポートのポイント

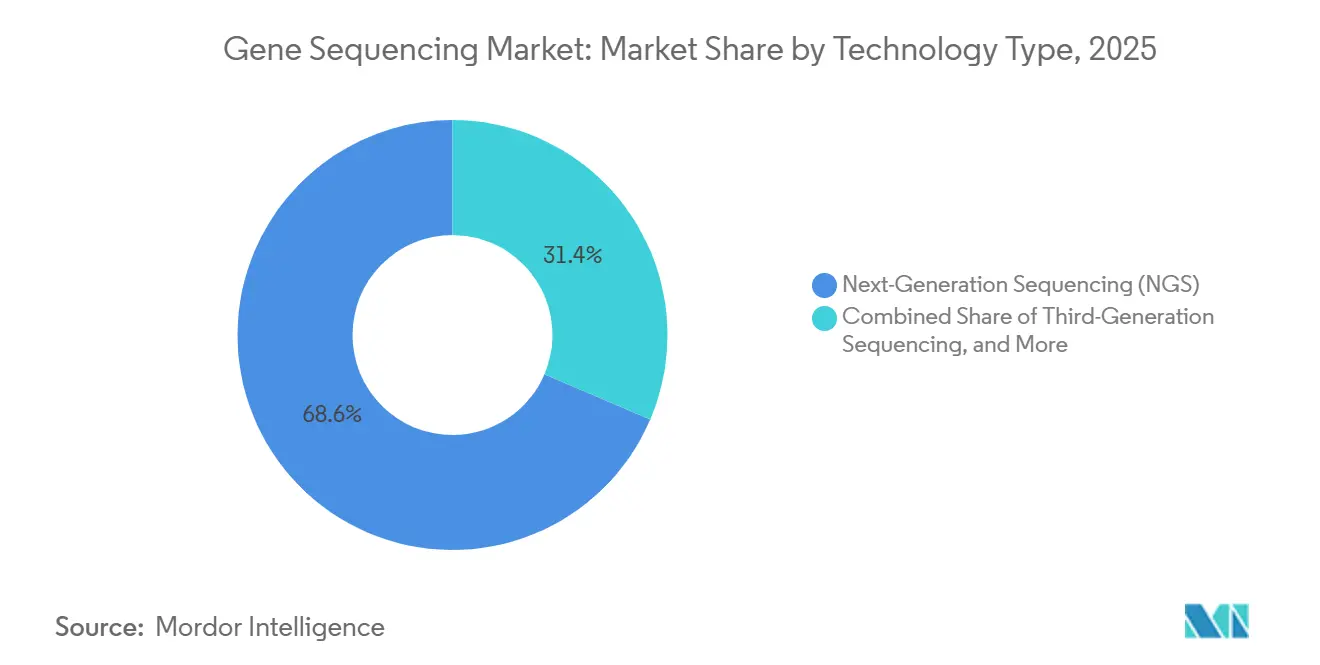

- 技術タイプ別では、次世代シーケンシングが2025年に68.57%の収益シェアをリードし、第三世代シーケンシングは2031年までに12.96%のCAGRで拡大すると予測されています。

- 製品別では、消耗品が2025年に52.79%のシェアを保持し、シーケンシング機器は遺伝子シーケンシング市場において2031年までに13.52%のCAGRで成長すると予測されています。

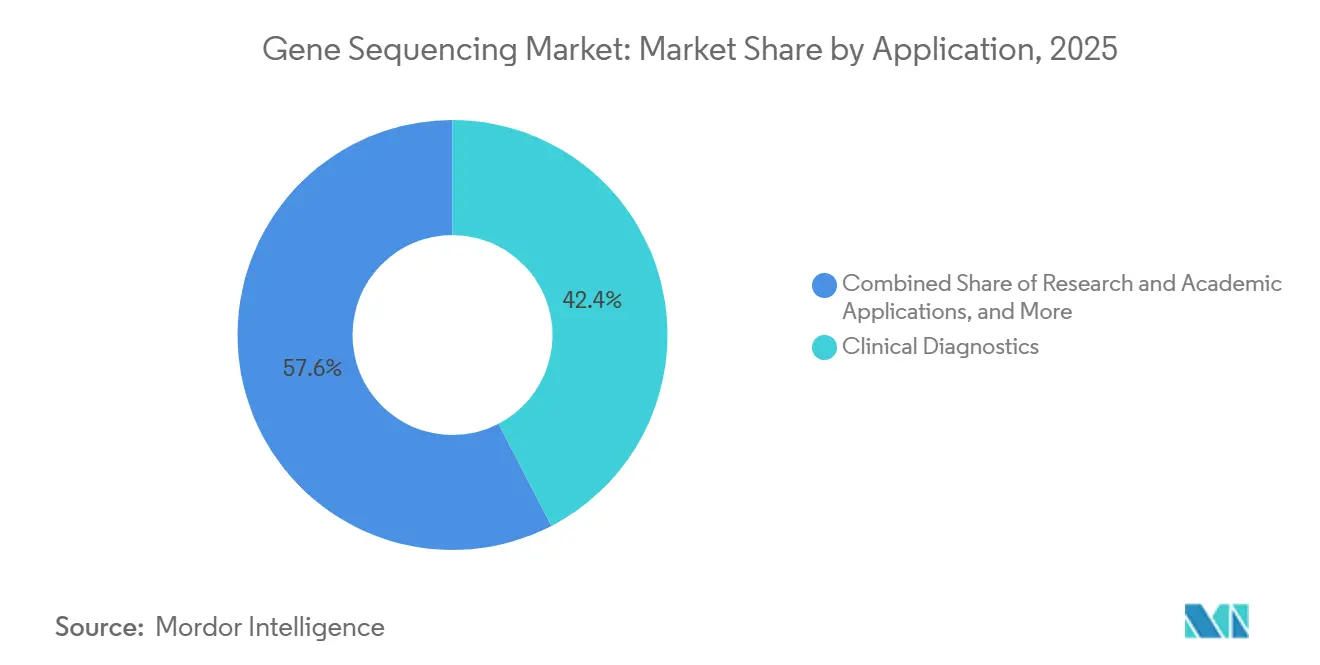

- 用途別では、臨床診断が2025年に42.39%の収益シェアを占め、研究・学術用途は2031年までに14.38%のCAGRで拡大すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の支出の36.14%を占め、病院・診断検査室は遺伝子シーケンシング市場において2031年までに15.63%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に41.37%の収益シェアを獲得し、アジア太平洋は遺伝子シーケンシング市場において2031年までに14.53%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の遺伝子シーケンシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密腫瘍学パネルの臨床採用の増加 | +3.1% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 希少疾患・未診断疾患プログラムの拡大 | +1.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 塩基あたりのシーケンシングコストの低下とスループットの向上 | +2.5% | グローバル | 短期(2年以内) |

| 集団規模のゲノミクスとバイオバンクの拡大 | +2.1% | グローバル、中東・アフリカへの波及あり | 長期(4年以上) |

| 構造変異探索における長リードシーケンシングへのシフト | +1.4% | 北米、欧州、東アジア | 中期(2〜4年) |

| 分散型・患者近傍ワークフローにおけるシーケンシング利用の増加 | +1.3% | グローバル、アジア太平洋での早期利益あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精密腫瘍学パネルの臨床採用の増加

臨床腫瘍学は遺伝子シーケンシング市場において最も強力な需要エンジンであり続けています。包括的ゲノムプロファイリングは、より大きな適格患者プールへの浸透余地がまだ残っているためです。米国のメディケア・メディケイドサービスセンターは、次世代シーケンシング査がFDAの承認または認可を受けたコンパニオン診断として進行がん患者に使用される場合、NCD 90.2を通じた償還基盤を引き続き提供しており、この枠組みが検証済みプラットフォームへの検査室投資を支援しています。同じ遺伝子シーケンシング市場は、微小残存病変および分子残存病変モニタリングからも支援を受けており、繰り返しの液体生検検査が従来のPCRワークフローに代わる高感度シーケンシングの必要性を高めています。このパターンが重要なのは、連続検査が一回限りの診断イベントではなく継続的な実施量を生み出し、設置済み機器の稼働率を向上させるためです。より多くの標的療法がコンパニオン診断サポートを必要とするにつれ、シーケンシング能力を持たない検査室は競争上の弱い立場に置かれ、臨床的関連性を維持することが困難になります。これが、遺伝子シーケンシング市場が検査量を増やすだけでなく、日常的な治療選択経路にもより深く組み込まれている理由です。

塩基あたりのシーケンシングコストの低下とスループットの向上

遺伝子シーケンシング市場は、ベンダーがスループット向上と消耗品コスト削減を商業ワークフローに取り込むにつれ、より速いコストリセットの恩恵を受けています。PacBioは2026年に、SPRQ-Nx化学とSMRTセルの再利用により、大規模でのHiFi全ゲノムシーケンシングをサンプルあたり300 米ドル以下で実現できると述べており、これにより長リードシーケンシングがより広範な臨床プログラムが対応できる予算水準に近づいています。[1]PacBio SPRQ-Nx化学が世界中で出荷開始、大規模プロジェクトおよびAI強化シーケンシング向けに300米ドル以下のHiFiゲノムを実現 Illuminaも2026年2月に、既存のNovaSeq Xインフラ上での消耗品と解析を含めてサンプルあたり395 米ドルでTruPath Genomeを発売しており、検査室が長距離ゲノムインサイトにアクセスするために新しい機器を購入する必要がないため、採用の障壁を下げています。これらの動きは購買行動を変えます。なぜなら、サンプルあたりのコストが低下することで、検査量とワークフローの適合性が機器の表面的な価格設定よりも重要になるためです。遺伝子シーケンシング市場において、このシフトは試薬価格だけでなく、ソフトウェア、アッセイ設計、データ解釈、品質保証を通じて顧客を維持できるベンダーに有利に働きます。また、生のシーケンシング性能が競争力を持っていても、ワークフロー統合が弱いプラットフォームは苦戦する可能性があることも意味しています。

集団規模のゲノミクスとバイオバンクの拡大

集団ゲノミクスプログラムは、長年にわたって大規模コホートにわたる需要を集約するため、遺伝子シーケンシング市場において最も効率的な量構築手段の一つとなっています。NIHのAll of Us研究プログラムは2026年6月に、約482,000件の電子健康記録に紐付けられた535,000件以上の全ゲノム配列を保有し、世界最大の統合ゲノミクス・健康データベースとなったと報告しました。[2]NIHのAll of Us研究プログムが世界最大の統合ゲノミクス・健康データベースに Natureは、UKバイオバンクが平均深度32.5×で490,640名の参加者の全ゲノムシーケンシングを完了し、約15 ビリオンの遺伝的変異を同定したと報告しており、国家規模のシーケンシングが実験的ではなくすでに運用段階にあることを示しています。同じデータセットはまた、挿入配列や反復領域における短リード全ゲノムシーケンシングの継続的な限界も示しており、将来のコホートフェーズにおける補完的な長リード作業の余地を残しています。[3]UKバイオバンク490,640名の参加者の全ゲノムシーケンシング これが重要なのは、遺伝子シーケンシング市場が初期コホートからのみ価値を獲得するのではなく、最初のシーケンシングサイクルに続く再解析、拡張研究、および参照ゲノムの改善からも価値を獲得するためです。より多くの国が同様のプログラムを構築するにつれ、選好されるプラットフォームの地位は数年間続く可能性があります。なぜなら、選択されたワークフローが調達、インフォマティクス、および下流解析に組み込まれるためです。

構造変異探索における長リードシーケンシングへのシフト

長リードプラットフォームは、短リード法では対応できない領域で臨床的に関連する価値を示しているため、遺伝子シーケンシング市場においてもはや周辺的な選択肢ではありません。Genome Researchは2025年に、HiFi長リードシーケンシングが以前に未解決だった希少疾患家族の11.8%で原因変異を同定し、さらに5.4%で候補変異を同定したと報告しており、標準的な短リードエクソームまたはゲノムアプローチが見逃していた診断収率を追加しています。[4]HiFi長リードゲノムシーケンシングによる未診断希少疾患症例の解明 この結果は商業的に重要です。なぜなら、第一選択の短リード検査後に大規模な残存未診断患者プールが残っており、長リード再解析に対する測定可能な需要基盤を生み出しているためです。韓国の疾病管理予防庁は2025年に、全ゲノムシーケンシングをプロトコルの中心として、1,314の対象疾患と年間800名の患者をカバーするよう希少疾患診断支援プログラムを拡大しました。それでも、検査室は長リードワークフローが確立された短リードプログラムとは異なるサンプル調製、バイオインフォマティクスパイプライン、および臨床検証ステップを必要とするため、実際の移行課題に直面しています。遺伝子シーケンシング市場において、これは完全な移行を遅らせますが、構造変異解析、反復配列伸長解析、および困難な希少疾患症例における長リード採用の需要を弱めるものではありません。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シーケンサーと自動化の高い資本集約性 | -1.2% | グローバル、特に低・中所得市場 | 中期(2〜4年) |

| 市場間での臨床シーケンシングに対する不均一な償還 | -0.8% | アジア太平洋、南米、中東・アフリカ | 長期(4年以上) |

| データガバナンス、プライバシー、および国境を越えたゲノムデータの制限 | -0.6% | 欧州連合、中国、北米への波及あり | 中期(2〜4年) |

| 訓練を受けたバイオインフォマティクスおよび臨床解釈人材の不足 | -0.5% | グローバル、アジア太平洋と中東・アフリカで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シーケンサーと自動化の高い資本集約性

遺伝子シーケンシング市場は、高スループット機器が大規模な初期支出と複数年にわたる減価償却を必要とするため、診断分野において最も重い資本障壁の一つを依然として抱えています。ハイエンドシステムは、リースオプション、共有サービスモデル、または量のコミットメントなしには、多くの地域病院や地域検査室にとって正当化が困難なままです。問題はシーケンサーにとどまらず、臨床規模の運用には液体ハンドリング、自動化されたライブラリー調製、および安全なインフォマティクスインフラも必要です。試薬コストの低下は助けになりますが、一貫したサンプルフローを欠く検査室での未使用機器の負担を取り除くものではありません。これにより遺伝子シーケンシング市場に二層構造が生まれ、資金力のある学術センターと基準検査室はより大きな量にコストを分散できる一方、小規模プロバイダーは実行可能なビジネスケースの構築に苦労しています。また、多くの低・中所得市場では地域のシーケンシング能力を拡大する前に低リスクの展開モデルが必要なため、より広い地理的拡大も遅れています。

データガバナンス、プライバシー、および国境を越えたゲノムデータの制限

遺伝子シーケンシング市場は、ゲノム情報が永続的で遺伝可能であり、非常に機密性の高い個人データとして扱われるため、データガバナンスにおける構造的な障壁に直面しています。欧州連合の一般データ保護規則は遺伝データを特別カテゴリーに分類し、同意と国境を越えた転送に対してより厳格な条件を課しており、シーケンシング検査室とベンダーにコンプライアンスおよびインフラの義務を追加しています。中国のヒト遺伝資源規則も中国のゲノムデータの外国企業への転送を制限しており、国境を越えた多国籍シーケンシングワークフローの設計と拡大を困難にしています。これらの違いにより遺伝子シーケンシング市場はより局所化された運用モデルに断片化され、共有分析環境から得られる完全な効率が制限されます。この負担は多国籍創薬において特に顕著です。なぜなら、グローバルにシーケンシングされたコホートは、規制審査なしに一つのホスト分析環境で常に統合できるわけではないためです。同時に、訓練を受けたバイオインフォマティクスおよび臨床解釈人材の不足は、検査室が安全なパイプライン、解釈、および報告を管理するための熟練チームを必要とするため、これらの規則への準拠コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:第三世代の台頭がNGSが構築した市場を再形成

次世代シーケンシングは2025年の遺伝子シーケンシング市場シェアの68.57%を占め、長年の臨床検証、深い試薬エコシステム、および学術センターと基準検査室全体にわたる大規模な設置ベースを反映しています。顧客がすでに検証済みワークフロー、訓練されたチーム、および短リードプラットフォームに紐付けられた調達関係を持っているため、このリーダーシップは依然として置き換えが困難です。サンガーシーケンシングは、検査室が完全な次世代ワークフローを実行せずに低スループットの検証を必要とする場合、特に確認作業においてより小さいが耐性のある役割を維持しています。これにより、大量シーケンシングがより広範なパネル、エクソーム、ゲノム利用に向かう中でも、古い方法の実用的な位置付けが維持されています。遺伝子シーケンシング市場は今日、次世代シーケンシングによって依然として支えられていますが、長リードシステムがコストとワークフローの準備状況を改善するにつれ、その支配は排他的でなくなりつつあります。

第三世代シーケンシングは2031年までに12.96%のCAGRで拡大すると予測されており、遺伝子シーケンシング市場において最も成長の速い技術カテゴリーとなっています。構造変異検出、フェーズドゲノムアセンブリ、メチル化解析、および反復領域の解像度がすべて、短リード法では完全に対応できない価値をネイティブ長リードが追加する領域であるため、需要が高まっています。PacBioは2026年に、SPRQ-Nx化学がSMRTセルの再利用を可能にし、大規模でのHiFi全ゲノムシーケンシングをサンプルあたり300 米ドル以下でサポートすると述べており、これはより広範なプログラム採用にとって重要な手頃さの閾値を示しています。IlluminaのTruPath Genomeも、短リードの既存プレイヤーが長リードの専門家にその需要を譲るのではなく、既存のハードウェアに長距離インサイトを追加することで顧客を維持しようとしていることを示しています。2031年までに、遺伝子シーケンシング市場における技術の組み合わせは、困難な変異解像度を必要とする検査室が長リード能力を採用または追加する強い理由を持つようになるため、一方的でなくなる可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:消耗品が収益を支え、機器が拡大を牽引

消耗品は2025年の収益の52.79%を占め、遺伝子シーケンシング市場が一回限りの資本販売ではなく継続的な購入にいかに強く依存しているかを示しています。フローセル、試薬キット、およびライブラリー調製製品はすべての実施で購入されるため、機器の設置が鈍化しても収益はスループットとともに増加します。このパターンにより、各稼働中の機器が数年間にわたって消耗品需要の繰り返しの源となるため、確立されたベンダーはより安定した基盤を持ちます。また、プラットフォームアカウントを失うことが単一製品販売ではなく継続的な収益ストリームに影響するため、新規顧客獲得と同様に顧客維持が重要であることも意味しています。遺伝子シーケンシング産業は、したがって、最大の製品プールを保護するために設置ベースの耐久性、ワークフローの利便性、およびアッセイの一貫性に依存しています。

シーケンシング機器の遺伝子シーケンシング市場規模は、検査室が古いベンチトップシステムをアップグレードし、臨床パネル、エクソーム、および全ゲノム向けのより高スループットのプラットフォームを追加するにつれ、2026年から2031年にかけてCAGR 13.52%で拡大すると予測されています。機器需要はまた、ターンアラウンドタイムとサンプル管理がより重要な分散型臨床環境に検査を近づける必要性によっても支援されています。それでも、交換サイクルが数年にわたって延びる一方で実施量はより継続的に増加できるため、長期的な収益の組み合わせは消耗品にさらに傾く可能性が高いです。これが、ベンダーが設置のみに頼るのではなく、各設置済みシステムの価値を高める化学、ソフトウェア、および自動化の変更と新しい機器発売を組み合わせている理由を説明しています。遺伝子シーケンシング市場において、機器は扉を開きますが、消耗品が収益モデルの耐久性を決定します。

用途別:研究支出が回復し、臨床診断が統合

臨床診断は2025年の遺伝子シーケンシング市場シェアの42.39%を占め、現在の収益構成において最大の用途領域となっています。標的療法の選択、包括的ゲノムプロファイリング、および残存病変モニタリングがすべて信頼性の高いシーケンシングワークフローに依存しているため、腫瘍学はこのセグメント内で主要な重心であり続けています。臨床需要はまた、病院または基準検査室の設定で償還、検証、および報告経路が確立されると、より耐久性が高くなる傾向があります。これにより、研究需要が強い場合でも、プロジェクト資金による研究作業よりもこの用途はより確固たる運用基盤を持ちます。遺伝子シーケンシング市場は、したがって、新しいユースケースが用途の組み合わせを広げる中でも、臨床診断から現在の収益の重みの多くを引き続き引き出しています。

研究・学術用途の遺伝子シーケンシング市場規模は、政府支援のゲノミクスプログラムと機能ゲノミクス作業が勢いを取り戻すにつれ、2031年までにCAGR 14.38%で成長すると予測されています。NIHのAll of Us研究プログラムは2026年6月に、535,000件以上の全ゲノム、プロテオミクスデータを持つ約10,000名の参加者、および長リード全ゲノム配列を持つ14,500名以上の参加者を含むと報告しており、現在公共研究ネットワークを通じて移動している規模を反映しています。集団ゲノミクスは、コホートの拡大、再解析、およびマルチオミクス層がすべて時間とともに新しいシーケンシング需要を追加するため、データ量において特に急速に進化しています。2025年のNatureによるUKバイオバンク全ゲノムシーケンシングに関する論文も、構造変異が含まれる場合、国家医療システムが実用的な遺伝子型発見を大幅に拡大する規模でシーケンシングを実施できることを示しました。遺伝子シーケンシング市場において、これは国家プログラムのノードを早期に確保するベンダーに有利な立場を生み出します。なぜなら、それらの選択が複数年にわたってプラットフォームの使用を形成することが多いためです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が採用を加速し、製薬が統合を深化

製薬・バイオテクノロジー企業は2025年のエンドユーザー支出の36.14%を占め、シーケンシングが標的探索、バイオマーカー作業、臨床試験の層別化、および橋渡し研究全体にいかに深く組み込まれているかを反映しています。これらの購買者は、ゲノムデータをパイプラインの決定と開発タイムラインに直接結びつけることができるため、臨床プロバイダーよりも早くシーケンシングを採用することが多いです。遺伝子シーケンシング市場における彼らの利用は、探索科学、試験運営、コンパニオン診断作業、およびポートフォリオの優先順位付けにわたって広範です。この広さにより、臨床エンドユーザーがより速く加速する中でも、このグループは重要であり続けます。また、ベンダーが規制された研究開発ワークフローと臨床報告ニーズの両方に合致したオファリングを設計する理由も与えています。

病院・診断検査室の遺伝子シーケンシング市場規模は、検査が集中型の基準設定からより多くの院内臨床ワークフローに移行するにつれ、2031年までにCAGR 15.63%で上昇すると予測されています。IlluminaとSPT Labtechは2026年2月に、1,000台目の出荷に達したMiSeq i100を中心とした分散型医療環境向けの自動化サンプル調製プラットフォームを開発すると発表しており、ベンダーが地域での迅速な使用に向けて製品を適応させていることを示しています。このシフトにより病院は診断経路と関連する経済性のより多くを維持できますが、バイオインフォマティクスと解釈能力を構築または購入することも強いられます。2025年の労働力レビューは、米国の人口に対して5,629名の認定遺伝カウンセラーしかおらず、検査室の41%がゲノム技術者の役割を埋めることができないと報告しており、院内採用の拡大における実際のボトルネックを浮き彫りにしています。遺伝子シーケンシング市場において、ソフトウェア、自動化、および臨床意思決定支援を機器と一緒にパッケージ化するベンダーは、病院がこの人員配置の制約を克服するのを支援するのに有利な立場にあります。

地域分析

北米は2025年の遺伝子シーケンシング市場シェアの41.37%を保持し、最大の地域貢献者であり続けました。米国は、CMSのNCD 90.2が進行がん患者向けの承認または認可された次世代シーケンシングコンパニオン診断をサポートしているため、腫瘍学においてより強い償還基盤から引き続き恩恵を受けています。この補償構造は、がんセンター、病院検査室、および基準ネットワーク全体での検証済み臨床シーケンシングワークフローへの投資を支援しています。フロリダ州のメディケイドプログラムも2025年に、検査あたり2,716.9 米ドルで迅速な全ゲノムシーケンシングの償還を開始しており、臨床的な全ゲノムシーケンシングが州レベルで新生児および小児希少疾患のユースケースに拡大していることを示しています。カナダとメキシコは地域内でより小さな貢献者にとどまっていますが、より低いコスト閾値と希少疾患へのより広いアクセスが、遺伝子シーケンシング市場を米国を超えて広げるのに役立っています。

欧州は2025年に2番目に大きな地域ブロックであり続け、ドイツ、英国、フランスが地域収益の大部分を占めています。英国はGenomics EnglandとNHSゲノム医療サービスを通じて機能的な運用基盤を持っており、全ゲノムシーケンシングに希少疾患とがんケアにおけるより明確な経路を与えています。ドイツの法定健康保険制度も腫瘍学における包括的ゲノムプロファイリングへの支援を深めており、シーケンシングが学術センターを超えてさらに進むのを助けています。この地域の成長は、インフラコストを引き上げ、小規模検査室が大規模プラットフォームベンダーの運用回復力に匹敵することを困難にするGDPR主導のデータ居住地および転送要件によって依然として緩和されています。

アジア太平洋は2031年までにCAGR 14.53%で拡大すると予測されており、遺伝子シーケンシング市場において最も成長の速い地域となっています。中国の競争環境は、積極的な国内プラットフォームのポジショニングと外国ゲノムデータ参加に対するより厳格な管理によって再形成されています。MGI Techは2026年3月にBGIグループからSTOmicsとCycloneSEQを買収すると発表し、一つのポートフォリオの下で短リードシーケンシング、長リードナノポアシーケンシング、および空間オミクスにわたる範囲を広げました。韓国も長リードと参照ゲノム能力を強化しており、インドのゲノムマッピングの取り組みが複数年にわたって持続的な機器と消耗品の需要を支援しています。中東・アフリカと南米はより早い段階にありますが、GCC市場でのゲノミクスインフラ支出とブラジルでの臨床シーケンシングネットワークの拡大が、遺伝子シーケンシング市場への識別可能な参入ポイントを生み出しています。

市場ランドスケープ

遺伝子シーケンシング市場は、隣接するニッチがより混雑してきているにもかかわらず、高スループット臨床シーケンシングにおいて寡占的なままです。Illuminaは、臨床検証の深さ、DRAGENバイオインフォマティクスエコシステム、および大規模なNovaSeq X設置ベースに支えられ、高スループット短リードシーケンシングにおいて推定70%以上のシェアを保持し続けています。この立場により同社は既存のワークフローに対して強い支配力を持ちますが、より低い実施あたりのコストまたは差別化されたデータタイプを標的とする競合他社にも露出しています。PacBioが2026年2月に短リードシーケンシング資産をIlluminaに4,810 万 米ドルで売却したことは、戦略的方向性のより明確な分割を示しており、PacBioが高精度長リードシーケンシングに集中する一方、Illuminaが短リードとハイブリッド能力を深化させています。遺伝子シーケンシング市場において、これは最大のプレイヤーがスループットのリーダーシップのみを競うのではなく、どのデータタイプとワークフローポジションを所有したいかを決定していることを意味しています。

遺伝子シーケンシング市場はまた、ポータブルユースケース、超低インプットシーケンシング、およびシーケンシングを他のオミクス層と組み合わせるマルチモールワークフローにおける競争スペースも開いています。Illuminaの2026年2月のTruPath Genomeの発売は、顧客を新しいプラットフォームクラスに強制するのではなく、既存のNovaSeq Xシステムに長距離ゲノム情報を追加することで設置ベースを保護する防御的な動きの一例です。PacBioのSPRQ-Nx化学も別の例であり、長リードの経済性を下げ、同社の提案をより大規模な臨床または集団プログラムにとってより実用的にしています。MGI Techの2026年のSTOmicsとCycloneSEQの買収は第三の戦略を示しており、統合された短リード、ナノポア、および空間能力を使用して、より広いオミクススタック全体で一つのベンダーを置き換えにくくしています。これらの動きは、遺伝子シーケンシング市場がコアでは依然として集中しているが、ワークフローの幅と一つの顧客関係内でデータタイプを組み合わせる能力をめぐって競争が広がっていることを示しています。

遺伝子シーケンシング産業のリーダー

Agilent Technologies, Inc.

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Danaher Corporation

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Bifrost Biosystemsは、光学プールドスクリーニングプラットフォーム向けのシーケンシング化学にアクセスするためにIlluminaとの供給契約を締結し、確立された試薬エコシステムのリーチをコアゲノミクス検査室を超えて拡大するアプリケーション特化型シーケンシングパートナーシップの増大する役割を反映しています。

- 2026年6月:NIHのAll of Us研究プログラムは、電子健康記録に紐付けられた535,000件以上の全ゲノム配列を含む747,000名以上の参加者からのデータを研究者に無償で提供し、約9,000名の参加者からのRNAシーケンシングと14,500名以上の参加者からの長リード全ゲノムシーケンシングを含むプログラム初のマルチオミクスデータリリースとともに、世界最大の統合ゲノミクス・健康データベースとなりました。

- 2026年4月:Illuminaは、複雑なゲノム領域における変異コールの改善、パンゲノム表現の拡大、およびTruPath Genomeデータのネイティブ分析サポートを備えたバイオインフォマティクスソフトウェアスイートを拡張したDRAGEN v4.5を発売しました。

- 2026年3月:MGI TechはBGIグループからSTOmicsとCycloneSEQを買収すると発表し、一つのポートフォリオ内で統合された短リードシーケンシング、長リードナノポアシーケンシング、生成型ラボインテリジェンス、および空間オミクスを提供するメーカーとしてMGIを位置付けました。

世界の遺伝子シーケンシング市場レポートの範囲

レポートの範囲によると、遺伝子シーケンシングとは、特定の遺伝子内のヌクレオチド塩基の正確な順序を決定し、その完全な遺伝的設計図を明らかにする実験室プロセスです。サンガーシーケンシングや次世代シーケンシング(NGS)などの技術を使用して、高精度でDNAを解読します。これにより、研究者や臨床医は遺伝子内の変異、疾患関連変異体、および機能領域を同定し、診断、個別化医療、および遺伝子研究を支援することができます。

遺伝子シーケンシング市場は、技術タイプ、製品、用途、エンドユーザー、および地域によってセグメント化されています。技術タイプ別では、市場は次世代シーケンシング(NGS)、サンガーシーケンシング、第三世代シーケンシング、およびその他にセグメント化されています。製品別では、市場はシーケンシング機器、消耗品、およびその他にセグメント化されています。用途別では、市場は臨床診断、研究・学術用途、創薬・開発、集団ゲノミクス、およびその他にセグメント化されています。エンドユーザー別では、市場は病院・診断検査室、製薬・バイオテクノロジー企業、学術・研究機関、およびその他にセグメント化されています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 次世代シーケンシング(NGS) |

| サンガーシーケンシング |

| 第三世代シーケンシング |

| その他 |

| シーケンシング機器 |

| 消耗品 |

| その他 |

| 臨床診断 |

| 研究・学術用途 |

| 創薬・開発 |

| 集団ゲノミクス |

| その他 |

| 病院・診断検査室 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術タイプ別 | 次世代シーケンシング(NGS) | |

| サンガーシーケンシング | ||

| 第三世代シーケンシング | ||

| その他 | ||

| 製品別 | シーケンシング機器 | |

| 消耗品 | ||

| その他 | ||

| 用途別 | 臨床診断 | |

| 研究・学術用途 | ||

| 創薬・開発 | ||

| 集団ゲノミクス | ||

| その他 | ||

| エンドユーザー別 | 病院・診断検査室 | |

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの遺伝子シーケンシングの現在の見通しは?

次世代シーケンシングは、最も深い臨床検証、最も広い設置ベース、および最も確立された試薬エコシステムを持つため、2025年に68.57%の収益シェアをリードしました。

ビジネスの中で最も継続的な収益を生み出す部分はどこですか?

消耗品は2025年に52.79%のシェアを保持しており、フローセル、試薬、およびライブラリー調製キットの繰り返し購入が主要な収益の支えであり続けることを示しています。

長リードシーケンシングが注目を集めているのはなぜですか?

長リードプラットフォームは、構造変異検出、反復領域解析、および未解決の希少疾患診断を改善するため採用が進んでおり、第三世代シーケンシングは2031年までにCAGR 12.96%で成長すると予測されています。

最も速く拡大しているエンドユーザーはどこですか?

病院・診断検査室は、シーケンシングが自動化と標準化されたパネルに支えられたより多くの院内臨床ワークフローに移行するにつれ、2031年までにCAGR 15.63%で成長すると予測されています。

最も速く成長している地域はどこですか?

アジア太平洋は、国内プラットフォームの開発、国家ゲノムイニシアチブ、および長リード参照プロジェクトが複数年にわたるシーケンシング需要を追加するにつれ、2031年までにCAGR 14.53%で拡大すると予測されています。

最終更新日: