インモールドラベル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.53 十億米ドル |

| 市場規模 (2031) | 1.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインモールドラベル市場分析

インモールドラベル市場規模は2025年に14億7,000万米ドルと評価され、2026年の15億3,000万米ドルから2031年には18億7,000万米ドルへと、予測期間(2026〜2031年)中に年平均成長率(CAGR)4.12%で成長すると推定されています。この安定した成長は、同セクターが生産能力主導の拡大から規制遵守、エネルギー効率、プレミアム装飾へとシフトしていることを反映しています。欧州の包装・包装廃棄物規制(PPWR)は、既存のストリームで機械的にリサイクル可能なモノマテリアル包装への移行を加速させています。一方、アジア太平洋地域のメーカーは高キャビティ射出成形と低い運営コストを活用してグローバル契約を獲得し、北米のコンバーターは化粧品および食品向けのプレミアムデザインに注力しています。デジタル印刷はコスト効率の高い小ロット生産とパーソナライゼーションを可能にしており、ポリプロピレン(PP)は加工性とリサイクル性のバランスが取れた優先基材であり続けています。PP価格の変動にもかかわらず、エネルギー効率の高い熱成形機および電動プレスへの設備投資は、インモールドラベル市場全体の競争力を維持すると期待されています。

レポートの主要ポイント

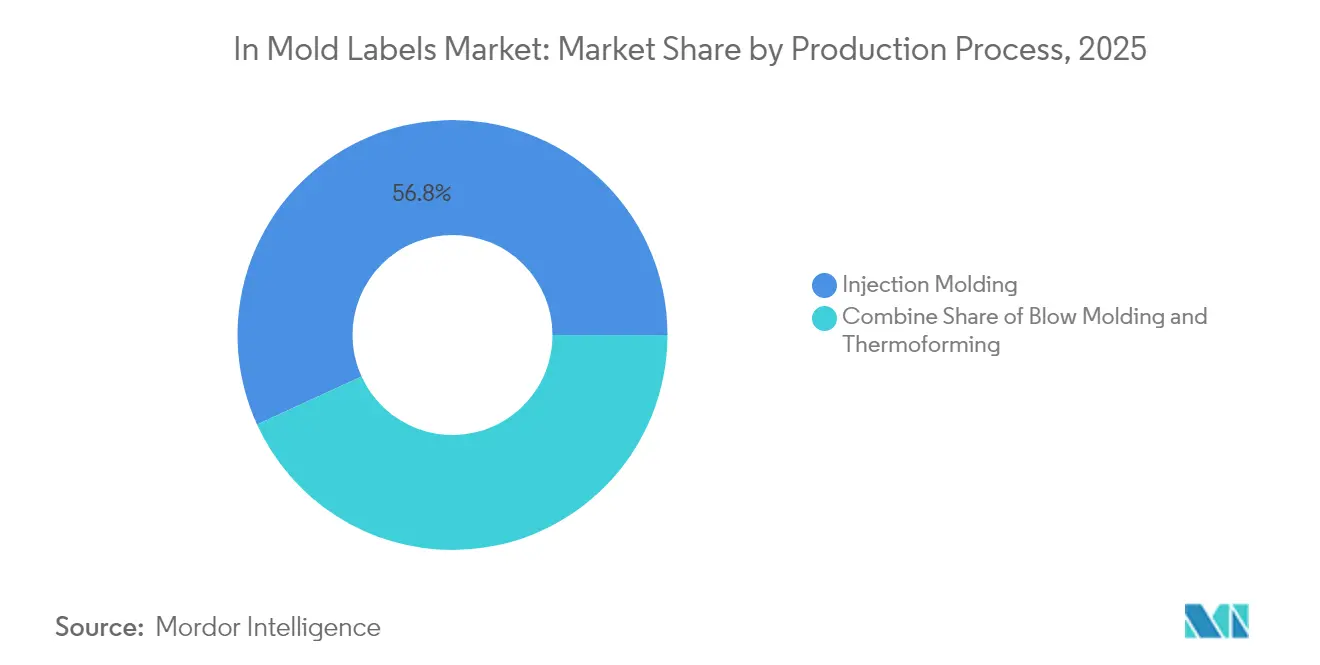

- 生産プロセス別では、射出成形が2025年のインモールドラベル市場シェアの56.83%を占めてトップとなり、熱成形は2031年までに最速の7.21%のCAGRを記録すると予測されています。

- 材料別では、ポリプロピレンが2025年のインモールドラベル市場規模の44.92%のシェアを占め、2031年にかけて8.74%のCAGRで成長しています。

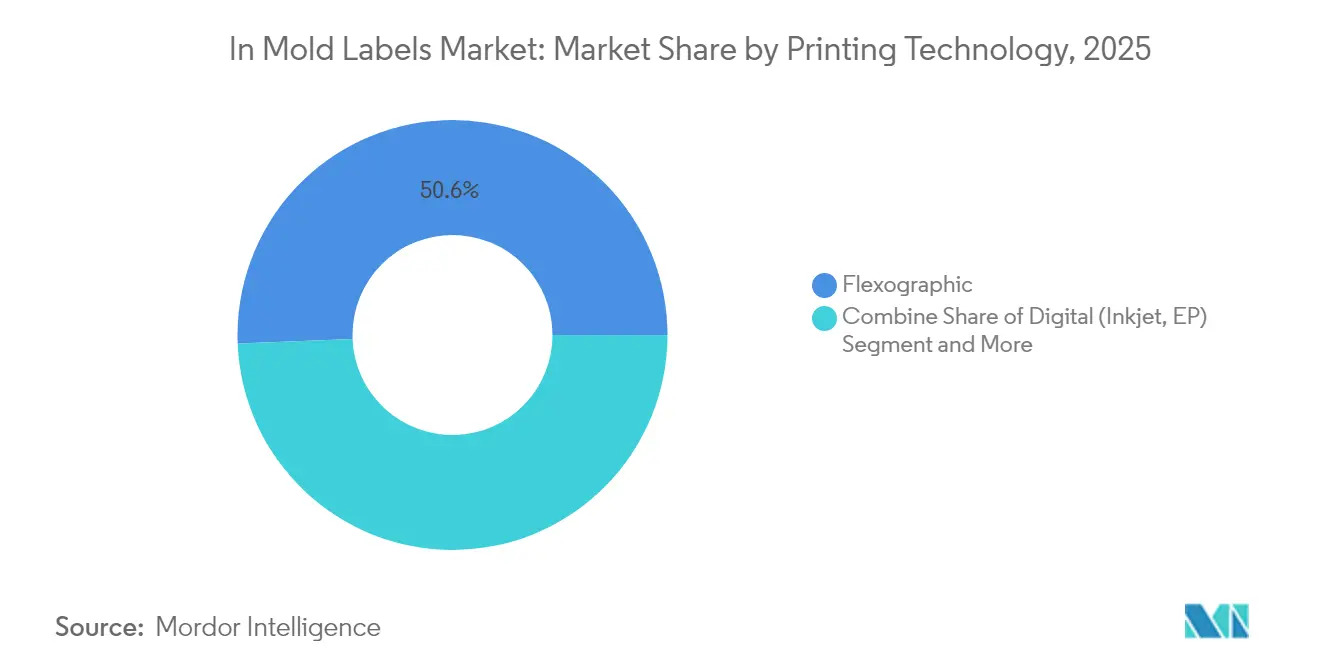

- 印刷技術別では、フレキソグラフィーが2025年に50.63%の収益を占め、デジタル印刷は2031年までに9.27%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、食品が2025年のインモールドラベル市場規模の28.02%を占め、化粧品・パーソナルケアが最速の8.5%のCAGRで予測されています。

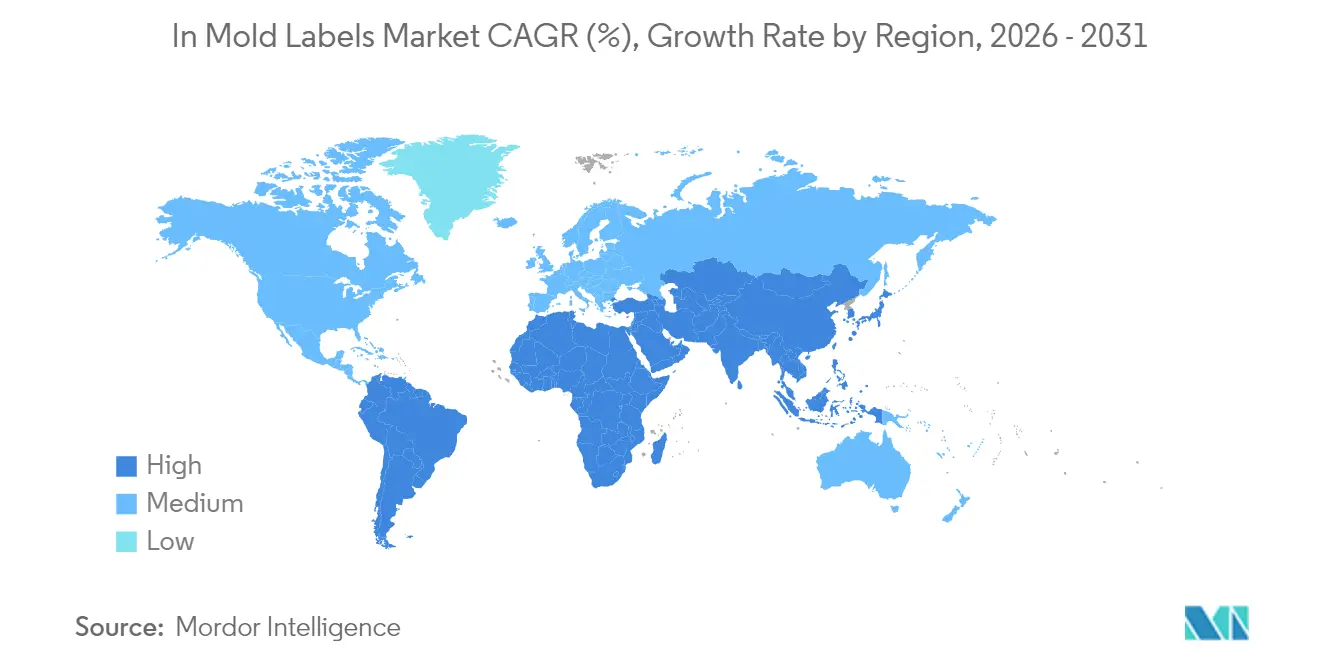

- 地域別では、アジア太平洋が2025年に40.37%の収益を占め、2031年までに7.83%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインモールドラベル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リサイクルを可能にするモノマテリアル包装 | +1.2% | グローバル – EUが主導 | 中期(2〜4年) |

| アジアにおける高キャビティ射出成形 | +0.8% | アジア太平洋地域中心 | 長期(4年以上) |

| プレミアムなノーラベルルック装飾 | +0.6% | 北米・EU | 短期(2年以内) |

| パーソナライゼーション向けデジタルインモールドラベル | +0.5% | グローバル都市圏 | 中期(2〜4年) |

| テザードキャップ規制と軽量クロージャー | +0.4% | EUが先行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リサイクルを容易にするモノマテリアル包装への需要急増

PPWRに基づく2028年からの義務的リサイクル可能性により、コンバーターはラベルとコンテナが同一ポリマーを共有するよう設計を見直し、分離工程を排除してベール純度を向上させることが求められています。MCC VerstraeteのNextCycle インモールドラベルは、機械的リサイクル試験においてインクにじみなしで合格するポリプロピレンラベル・オン・ポリプロピレンコンテナソリューションを提供しています。飲料・乳製品のブランドオーナーはモノマテリアル要件を規定した3年間の供給契約を締結するケースが増えており、インモールドラベル市場における設備投資回収の予測可能なベースラインを生み出しています。アジアの樹脂メーカーは食品接触に適合した高透明度PPグレードで対応し、米国の小売業者はミックスマテリアル装飾にペナルティを課すスコアカードを導入しています。リサイクル目標が厳格化するにつれ、モノマテリアル形式を事前認定したコンバーターが優先パートナーとなり、先行者優位が強化されます。

アジアにおける高キャビティ射出成形能力の拡大

中国、ベトナム、タイは2023〜2025年の間に1,200台以上の高キャビティプレスを追加しました。FCS Machineryだけで最大128キャビティで稼働するツールセットを受注し、従来の油圧プレスと比較して単位労働コストを28%、エネルギー使用量を30%削減しました。グローバルブランドオーナーはこの地域能力に合わせて安全在庫方針を転換し、2026年まで受注の可視性を高めています。部品あたりのコスト低下により、コンバーターはマージンを損なうことなくPP価格変動を吸収でき、インモールドラベル市場の長期的な上昇余地を支えています。地方政府と多国籍包装グループが共同で資金提供するスキルプログラムにより、特に食品グレードの用途において、アジア太平洋地域の西側競合他社に対するコスト・品質格差がさらに拡大しています。

ブランドオーナーによるプレミアムなノーラベルルック装飾へのシフト

乳製品、栄養補助食品、高級化粧品のマーケターは、包装がラベルフリーに見える場合、棚からの購買転換率が3〜5ポイント向上すると報告しています。ChobaniのY字型インモールドラベルカップは、1回のショットで2つのコンパートメントにわたってグラフィックスを統合し、二次スリーブ工程を排除するとともに、接着剤ゼロで改ざん防止機能を提供しています。採用の増加により複雑な形状のツーリング量が増加し、それによって印刷あたりのコストが低下してアドレス可能なSKUが拡大します。ノーラベルルックが冷凍・解凍サイクルに対応しているため、冷凍デザートや調理済み食品が新たなターゲットとなり、マクロ経済状況が軟化しても需要の回復力を維持しています。

短ロットおよびパーソナライゼーション向けデジタルインモールドラベル印刷の成長

デジタルプレスは毎時11,000枚以上のラベルのスループットでQRコード、可変画像、ローカライズされたテキストを追加し、限定版や地域キャンペーンの市場投入時間を大幅に短縮します。[1]コニカミノルタ、「ラベルおよび包装産業の予測…」、konicaminolta.euMulti-Color Corporationの日本向け香り付きファンタラベルは、デジタルインクが棚での注目を集めるマルチセンサリー機能を提供する方法を示しています。[2]MCC Verstraete、「NextCycle インモールドラベル」、iml.mcclabel.com 段取り不要の切り替えにより、1ジョブあたり最大18kgの廃棄物を削減し、カーボン削減スコアカードに沿ったものとなっています。eコマースがSKUの増殖を促進する中、デジタルインモールドラベルはインモールドラベル市場においてこれまでコスト的に困難だった15,000〜50,000ユニットロットの損益分岐点の課題を解決します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンバーターマージンを圧迫するPP価格変動 | -0.7% | グローバル、価格感応度の高い市場で深刻 | 短期(2年以内) |

| スリーブ・感圧ラベル代替品と比較したバリア特性の限界 | -0.4% | グローバル、食品・医薬品用途で重要 | 中期(2〜4年) |

| 非常に多いSKU数を妨げる遅いツール切り替え | -0.3% | グローバル、多品種市場に集中 | 中期(2〜4年) |

| 欧州における溶剤系インクへの厳格なVOC規制 | -0.2% | EUが主要、輸出市場への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンバーターマージンを圧迫するPP価格変動

北米のポリプロピレンスポット価格は2025年第1四半期に1ポンドあたり9セント上昇し、プロピレンモノマーの不足とリサイクル樹脂需要の増加が要因となっています。中小コンバーターはヘッジ手段を持たず、四半期ごとの再交渉を余儀なくされ、顧客離れのリスクが生じています。一部は薄肉熱成形を採用することでリスクを軽減し、再設計なしにグラム重量を11%削減しています。また、ブレント原油に連動した複数年の樹脂供給契約を締結し、キャッシュフローを平準化しているものの、運転資本ニーズが増加しています。テキサス州および寧波での原料能力増強が2027年に稼働するまで、マージン圧力はインモールドラベル市場における積極的な拡大計画を抑制するでしょう。

スリーブ・感圧ラベル代替品と比較したバリア特性の限界

標準的なPP・オン・PPインモールドラベルの酸素透過率(OTR)は30 cm³/m²·d·bar近辺であり、乳製品プロバイオティクスや点滴静注液が要求する1 cm³未満の閾値をはるかに上回っています。代替のORMOCERおよびPVOHコーティングはOTRを0.1未満に低下させますが、現状ではラベルコストが27%増加し、リサイクル性が複雑になります。[3]MDPI、「PPフィルム向け代替酸素バリアコーティング」、mdpi.com そのため食品加工業者は超高バリア用途にスリーブラベルや多層PETを維持しており、常温牛乳、医療栄養、医薬品希釈剤パックへのインモールドラベルの浸透を制限しています。ドイツのパイロットラインではPP上へのプラズマ蒸着酸化ケイ素を目標としていますが、商業的実現可能性は2〜3年先です。このバリア特性のギャップは、厳格なバリア用途におけるインモールドラベル市場の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

生産プロセス別:熱成形が勢いを増す

射出成形は2025年のインモールドラベル市場規模において8億4,000万米ドル、収益の56.83%を占めました。しかし熱成形は7.21%のCAGRを記録し、他のすべてのプロセスを上回るペースで成長しています。Brown MachineのQuad Seriesマシンは毎時250,000枚のリッドを生産しながらエネルギー消費を最大35%削減し、多くの乳製品工場を射出成形から熱成形へと転換させています。ブロー成形は、リブ強度と落下衝撃耐性が重要なリフィラブル飲料ボトルにおいて引き続き重要な役割を果たしています。

設備投資予算では、熱成形ラインにロボットスタッカーとカメラ検査が統合され、総合設備効率(OEE)が85%を超えています。組み込み分析機能がシート温度変動を検出し、50ミリ秒以内にヒーターゾーンを自動補正することで歩留まりを向上させています。コンバーターは、薄ゲージPPロールストックにより1,000印刷あたりの樹脂コストが約18米ドル低下し、PP価格変動を緩和できると指摘しています。射出成形は複雑なクロージャーや多部品パーツで依然として主流ですが、持続可能性監査が熱成形の低炭素強度を評価するにつれ、インモールドラベル市場においてそのシェアは横ばいになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料タイプ別:PPの優位性が強化

ポリプロピレンは2025年に6億6,000万米ドル相当のコンテナにラベルを供給し、インモールドラベル市場シェアの44.92%を占め、8.74%のCAGRで拡大しています。規制当局はPPをコンテナとともに分別できるため分離工程が不要として支持しています。新しいランダムコポリマーグレードはヘイズ1%未満、衝撃強度35 kJ/m²超を達成し、透明食品ポットでの使用範囲を拡大しています。PEはフレックスクラック耐性が必要なスクイーズチューブに引き続き選択され、PETは高透明度ディスプレイジャーに限定されています。

中国の主要樹脂メーカーは剛性を損なうことなくメルトフローレートを2倍にするメタアロセン触媒を急速に開発しており、薄肉部品の製造を支援しています。消費後リサイクルPPは一部の化粧品チューブで60%以上の配合率を超え、プレミアムブランドの誓約を満たしています。バイオベースPPの試験は有望ですが原料供給が限られているため、ISCC Plus認証を取得した化石由来PPがインモールドラベル市場全体で主流であり続けるでしょう。

印刷技術別:デジタル革命が加速

フレキソグラフィーは2025年収益の半分以上を生み出しましたが、デジタルプレスは増分シェアを獲得する見込みです。コニカミノルタは、コンバーターがSKUの俊敏性を追求する中、デジタルが2029年までにグローバルラベル量の9.7%に達すると予測しています。1200dpi対応のインクジェットヘッドは75m/分のプレス速度でUV硬化型ホワイトをジェット噴射し、フレキソの不透明度に匹敵します。ニアラインフィニッシングモジュールはラベルのリードタイムを10日から48時間に短縮します。

ソフトウェア駆動のカラーマネジメントにより、ランツーランの繰り返しでΔE<1.5が確保され、化粧品ブランドがグローバル展開を統一することが可能になります。クラウド連携ジョブチケットがMISシステムに供給され、企業全体の可視性を提供します。これは多国籍消費財メーカーがベンダーリストを統合する中での重要な差別化要因です。グラビアは超大量の洗剤バケツを維持していますが、版胴のリードタイムが長くなるにつれ、インクジェットとフレキソを切り替えるハイブリッドプレスがインモールドラベル市場の成長を支えるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:化粧品がプレミアム成長を牽引

食品は2025年に4億1,000万米ドルの収益を占め、引き続き基幹セグメントですが、化粧品・パーソナルケアが最速の8.5%のCAGRを示すでしょう。ICONS Beautyの新しいオハイオ州工場は、プレステージラインが求めるメタリック効果を維持しながら60%のPCRを含むPP インモールドラベルチューブを生産しています。飲料コンバーターはリフィラブルポップコーンバケツにはがせるインモールドラベルクーポンを組み合わせて映画館の売店販売を促進し、機能的な相互乗り入れを示しています。

OTC医薬品では、シリアライゼーション用の2Dコードを統合した改ざん防止スナップリッドへの関心が高まっています。自動車電子機器ハウジングはESD保護グラフィックスと堅牢なポリカーボネートスキンを組み合わせるためにインモールドラベルを採用しています。このような多様化は、裁量的な化粧品支出が軟化しても量の回復力を支え、インモールドラベル市場参加者の収益の可視性を維持します。

印刷技術別:グラビアがニッチなリーダーシップを維持

グラビアシリンダーは5µm未満の線幅を達成し、100万ユニットを超えるランで写真のようなリアルなメタリック画像を提供します。これは他のプロセスでは匹敵できない能力です。Labels & Labelingは、カラー忠実度がブランドエクイティを左右する高回転洗剤においてグラビアが優位を保っていることを指摘しています。ただし、シリンダー彫刻コストが中規模SKUでの採用を制限しています。

AstroNovaのAQUAFLEXハイブリッドは水性グラビアアンダーホワイトとデジタルCMYKを組み合わせ、コンバーターが1パスでパントンソリッドとパーソナライゼーションを実現できるようにしています。持続可能性目標がグラビアの水性インク移行を加速し、VOCを42%削減しています。フレキソとデジタルがシェア増加の大部分を占めるでしょうが、高カバレッジメタリックおよび拡張色域におけるグラビアの役割は、インモールドラベル市場内での耐久性のあるニッチを確保しています。

地域分析

アジア太平洋地域は2025年のインモールドラベル市場において40.37%の収益シェアでトップとなり、2031年まで7.83%のCAGRを記録すると予測されています。中国での能力増強がツーリングの可用性を高め、日本のポジティブリスト規制が食品接触コンプライアンスを調和させ、市場参入を容易にしています。インドのChemplast Sanmarは地域のラベル需要と輸出契約を支援する特殊樹脂に1億6,000万インドルピーを投資しました。地域政府は電動プレスの改修を補助し、ユニットあたりの温室効果ガス強度を28%低下させています。

欧州は規制の先導役であり続けています。PPWRは2030年までにPET食品パックに30%のPCRを求め、除去可能なバリアコーティングとテザードクロージャーへの投資を触媒しています。スイスのインク条令は透明性要件を追加し、サプライヤーに包括的な物質登録の維持を義務付けています。これらの規制は限界的なプレーヤーを圧迫しますが、早期コンプライアンスの実績を持つコンバーターを報い、インモールドラベル市場でのプレミアム価格を維持します。

北米はPP変動と労働力不足によるコスト逆風を感じていますが、プレミアム包装への消費者需要が化粧品と機能性乳製品ラインを活発に保っています。CHIPS・FABSプログラムの下での成形機械向けリショアリング補助金がツールメーカーにスペアパーツハブのローカライゼーションを促し、ダウンタイムを削減しています。中東・アフリカでは強化乳製品や調理済み食品への需要が高まり、UAE物流ゾーンでのグリーンフィールド工場の機会が開かれています。南米の大豆油由来PET投資は基材の選択肢を広げていますが、アジア太平洋地域の成長軌跡よりも遅いペースです。

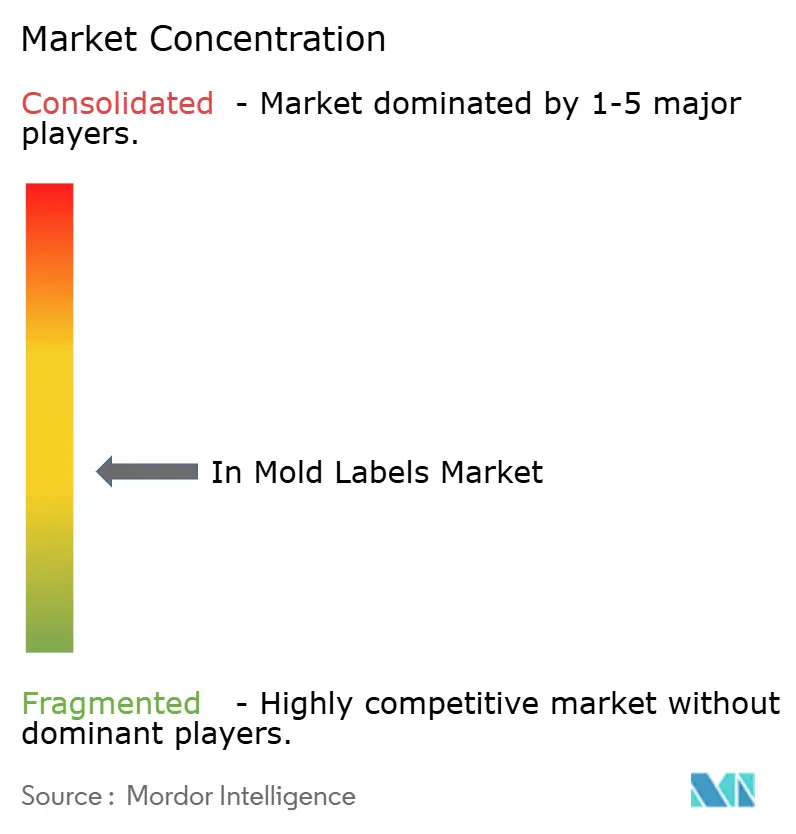

競合ランドスケープ

インモールドラベル市場は中程度の断片化を特徴としています。上位5社のサプライヤーがグローバル収益の推定46%を支配しており、地域専門業者の余地が残っています。CCL Industriesは2024年第4四半期の売上を9%増加させ、マルチフォーマットRFPにおける圧力感応ラベルとのインモールドラベルのクロスセルが寄与しました。TOPPANによるSonocoの熱成形・フレキシブル包装資産の18億米ドルの買収は、バリア強化インモールドラベルプラットフォームを提供し、スナックおよびヘルスケアへのリーチを拡大します。

戦略的には、プレーヤーは自動化を推進しています。Balluffのガイド付き切り替えはモールド交換時間を70%短縮し、4シフト操業で年間12日分の追加生産日を確保します。持続可能性は競争の場であり続けています。MCC VerstraeteはVOC排出量を60%削減する無水オフセットインモールドラベルインクを発売し、Amcor・Berryの合併は6億5,000万米ドルのコスト相乗効果を目標とし、PCR樹脂へのアクセスを拡大します。中堅コンバーターはデジタルプレスOEMとターンキーモノマテリアルラインのアライアンスを形成し、SaaSダッシュボードを使用して工場全体のOEEをベンチマークしています。

下流では、ブランドオーナーがコンプライアンスリスクを管理するために優先サプライヤーリストを統合し、価格圧力を強めながらも認定コンバーターの量を増加させています。参入障壁は現在、食品安全認証と並んでESG監査に依存しています。酵素強化リサイクルやバイオPPブレンドに注力するスタートアップは、直接競合他社としてではなく共同開発パートナーとして牽引力を見出し、インモールドラベル市場全体での技術普及を確保しています。

インモールドラベル産業リーダー

Innovia Films (CCL Industries)

Multi-Color Corporation

Orianaa Decorpack

Taghleef Industries

WINNERS LABELS LLP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:TOPPAN Holdingsは、SonocoのThermoformed & Flexible Packaging事業の18億米ドルの買収を完了し、持続可能なパックのための合計13億米ドルの収益プラットフォームを追加しました。

- 2025年4月:AmcorはBerry Globalとの合併を完了し、マテリアルサイエンスの相乗効果を通じて2026年までに6億5,000万米ドルのコスト削減と12%のEPS成長を目標としています。

- 2025年2月:Mativ Holdingsは、持続可能・接着ソリューションセグメントで7.5%の売上成長を報告し、ラベルフィルム全体の量増加により2億9,080万米ドルに達しました。

- 2024年9月:IMDAは2024年インモールド技術賞の受賞者を発表し、センサリーラベルとバリアコーティングの進歩を強調しました。

グローバルインモールドラベル市場レポートの範囲

インモールドラベルは、包装産業で使用される製品装飾の一種です。これらのラベルは、プラスチックコンテナまたは製品を成形する前にモールド内に配置されます。ラベルは成形中に最終製品と一体化し、シームレスで耐久性の高い高品質な仕上がりをもたらします。この技術は、食品包装、化粧品容器、工業製品などのプラスチックコンテナに一般的に使用されています。

インモールドラベル市場は、エンドユーザー産業(食品・飲料、化粧品、医薬品、その他のエンドユーザー産業)および地域(北米、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリエチレンテレフタレート(PET) |

| その他の材料タイプ |

| フレキソグラフィック |

| デジタル(インクジェット、EP) |

| グラビア |

| その他の印刷技術 |

| 食品 |

| 飲料 |

| 化粧品・パーソナルケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 生産プロセス別 | 射出成形 | ||

| ブロー成形 | |||

| 熱成形 | |||

| 材料タイプ別 | ポリプロピレン(PP) | ||

| ポリエチレン(PE) | |||

| ポリエチレンテレフタレート(PET) | |||

| その他の材料タイプ | |||

| 印刷技術別 | フレキソグラフィック | ||

| デジタル(インクジェット、EP) | |||

| グラビア | |||

| その他の印刷技術 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 化粧品・パーソナルケア | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

インモールドラベル市場の現在の規模はどのくらいですか?

インモールドラベル市場は2026年に15億3,000万米ドルに達し、2031年までに18億7,000万米ドルに成長すると予測されています。

インモールドラベル市場をリードしている地域はどこですか?

アジア太平洋地域が40.37%の収益を占め、高キャビティ能力と低い生産コストにより優位性を強化しています。

インモールドラベルにポリプロピレンが好まれる理由は何ですか?

PPは優れた衝撃強度とリサイクル性を兼ね備え、モノマテリアル規制に適合し、基材の中で最高の8.74%のCAGRを達成しています。

インモールドラベルにおけるデジタル印刷の成長速度はどのくらいですか?

デジタル印刷はパーソナライゼーションと短ロット生産への需要に牽引され、9.27%のCAGRで成長すると予測されています。

シェアを獲得している生産プロセスはどれですか?

熱成形はエネルギー使用量を最大35%削減し薄肉部品に対応するため、7.21%のCAGRで最も急成長しているプロセスです。

このセクターの主な抑制要因は何ですか?

PP価格変動とスリーブラベルと比較したバリア特性の限界が、現在マージンと酸素感応用途への浸透を制限しています。

最終更新日: