ヘルスケア分析試験サービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

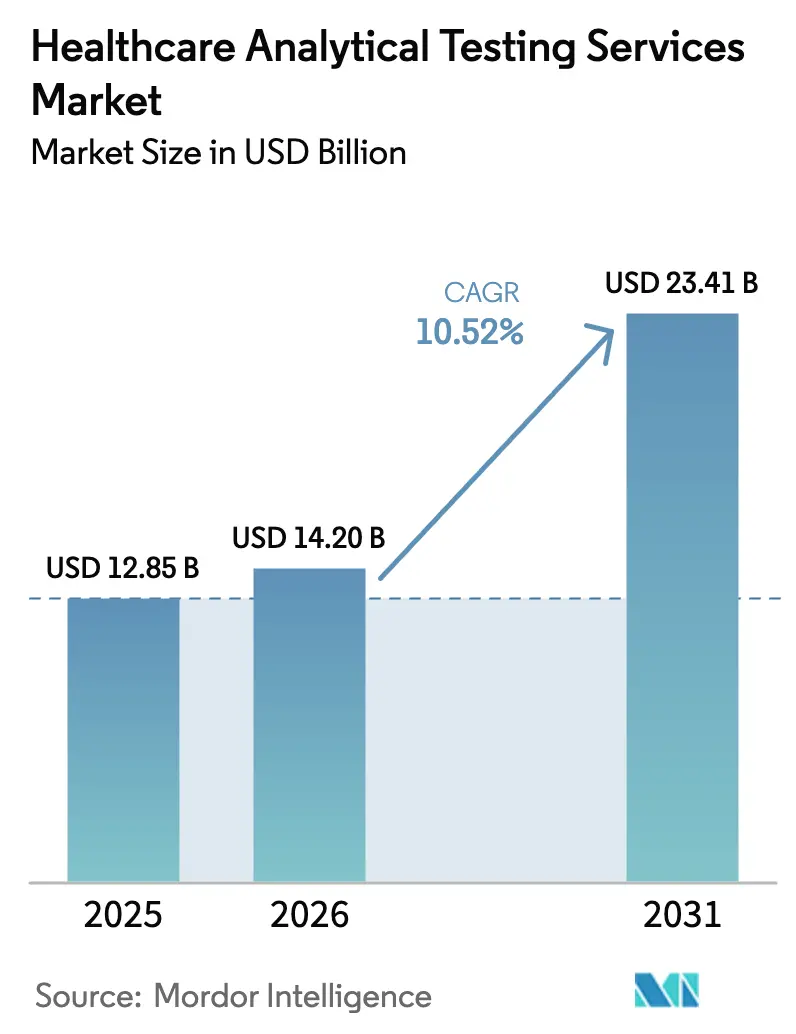

| 市場規模 (2026) | 14.2 十億米ドル |

| 市場規模 (2031) | 23.41 十億米ドル |

| 成長率 (2026 - 2031) | 10.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア分析試験サービス市場分析

ヘルスケア分析試験サービス市場規模は2025年に128億5,000万米ドルと評価され、2026年の140億2,000万米ドルから2031年には234億1,000万米ドルへと、予測期間(2026〜2031年)中に年平均成長率(CAGR)10.52%で成長すると推定されています。成長の勢いは、バイオロジクスパイプラインの急速な拡大、個別化医療の主流化、そして医薬品原薬と包装材の両方に対してより深い特性評価を求める世界的な規制強化から生まれています。医薬品製剤がより高い分子複雑性を取り込む中、スポンサー企業は内部ラボの固定費負担なしに最先端の質量分析、分光法、バイオアッセイプラットフォームを提供できる外部委託専門機関に大きく依存しています。調達部門もまた、監査対応可能なデジタルデータインテグリティと堅牢なクオリティ・バイ・デザイン(QbD)ワークストリームを実証する受託試験機関を優先しています。主要ラボ間の統合加速と、AI対応メソッド開発ツールの積極的な導入が、ティア1プロバイダーと中小地域企業との能力格差を拡大しています。

主要レポートのポイント

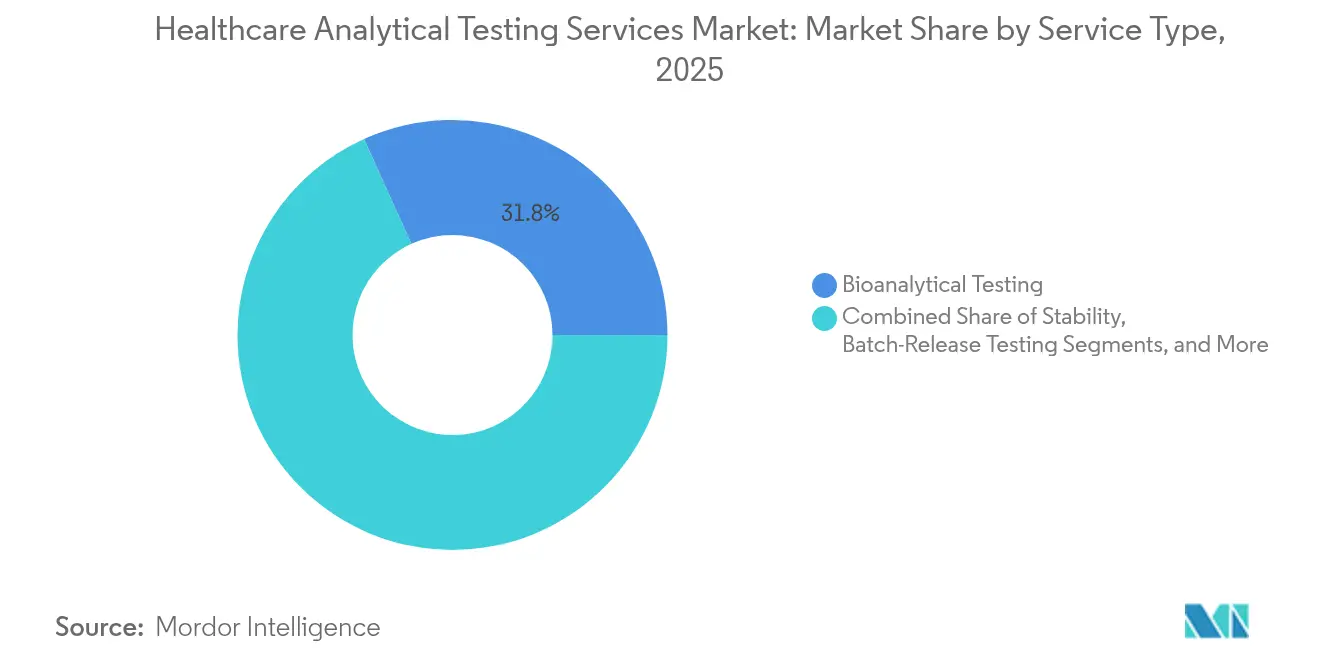

- サービスタイプ別では、バイオアナリティカル試験が2025年のヘルスケア分析試験サービス市場シェアの31.75%を占めてトップとなり、細胞・遺伝子治療ウイルスベクター試験は2031年にかけてCAGR 14.86%で拡大する見込みです。

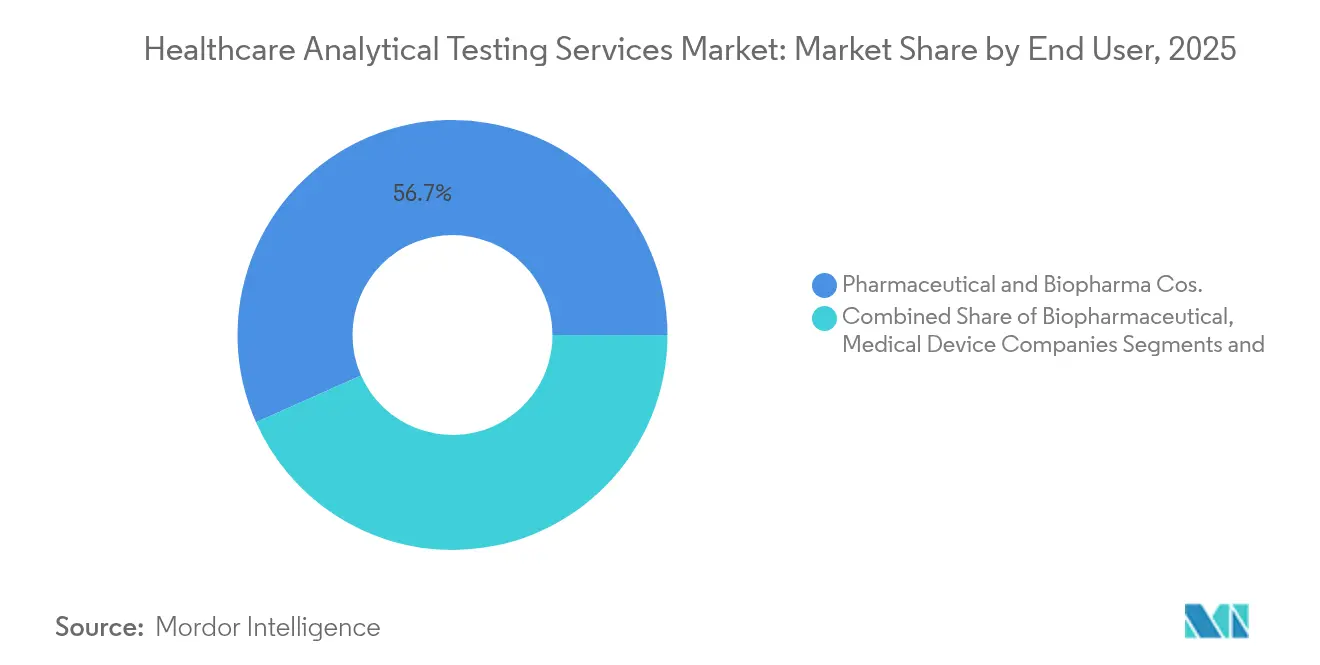

- エンドユーザー別では、製薬・バイオ医薬品会社が2025年のヘルスケア分析試験サービス市場の56.65%を占め、CDMO・CROはCAGR 10.62%で2031年まで成長すると予測されています。

- 開発フェーズ別では、市販製品が最も高い試験需要を生み出すと予想され、前臨床およびフェーズIパイプラインは2031年にかけて最速のCAGR 10.95%を記録すると見込まれています。

- 地域別では、北米が2025年のヘルスケア分析試験サービス市場シェアの41.20%を占め、アジア太平洋は2026〜2031年にかけて最速のCAGR 11.12%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルスケア分析試験サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なバイオロジクス・バイオシミラーの外部委託急増 | +2.80% | 北米・欧州、グローバルリーチ | 中期(2〜4年) |

| 医薬品開発におけるクオリティ・バイ・デザインの採用 | +1.90% | 北米、EU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 個別化医療主導のバイオマーカー需要 | +2.10% | 北米・西欧、グローバルな影響力 | 中期(2〜4年) |

| 抽出物・浸出物に関する規制強化 | +1.40% | FDAおよびEMA管轄、グローバルな波及効果 | 短期(2年以内) |

| 細胞・遺伝子治療ウイルスベクター試験の急増 | +1.70% | 北米・欧州、新興アジア太平洋センター | 長期(4年以上) |

| AI対応高スループットメソッド開発 | +0.90% | 北米・欧州での早期採用、世界的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑なバイオロジクス・バイオシミラーの外部委託急増

バイオロジクスとバイオシミラーは後期パイプラインを席巻していますが、タンパク質折り畳み、凝集、グリコシル化、効力などの多次元的な特性評価ニーズは、多くのスポンサーの社内能力を超えています。WuXi Biologicsは2024年に人民元187億5,000万元の収益を記録し、製品あたり40〜60バッチの比較可能性試験を外部分析に依存する151件の新規統合プロジェクトに支えられました。これは従来の水準をはるかに超えるものです。最先端のLC-MSおよびオーソゴナルバイオアッセイを提供する受託ラボは、製品ライフサイクル全体にわたって継続的な収益を確保しています。

医薬品開発におけるクオリティ・バイ・デザインの採用

ICH Q8〜Q12ガイドラインは、分析手順の開発をルーティンのコンプライアンスから戦略的なレバーへと引き上げています。スポンサーはメソッドバリデーション中にデザインスペースの確立、重要品質特性のマッピング、統計的実験計画法(DoE)をますます要求しています。ソフトウェア主導のQbDパッケージを提供できるラボは、より早期の関与と粘着性の高い契約を獲得し、クライアントの離脱率を低下させています。[1]ISPE、「ICH Q14 – 分析手順の開発」、ispe.org

個別化医療主導のバイオマーカー需要

精密腫瘍学および希少疾患治療薬へのシフトが、マルチオミクスバイオマーカーの探索、バリデーション、コンパニオン診断開発の急増を促しています。LabcorpのFDA承認済みPGDx elio plasma focus Dxリキッドバイオプシーは、ゲノミクス、プロテオミクス、メタボロミクスを単一ワークフローに統合する超高感度プラットフォームの必要性を際立たせています。

抽出物・浸出物に関する規制強化

FDAドラフトガイダンスおよびEU GMP附属書1の改訂により、抽出物・浸出物(E&L)試験は形式的な確認作業ではなく、重要な安全性保証として位置づけられています。Intertekおよび同業他社は、シングルユースシステムにおける微量浸出物をプロファイリングできる高分解能GC-MSおよびLC-MSライブラリを拡充し、規制上の厳格さを維持しながらスループットの向上を実現しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なグローバルデータインテグリティ規制 | -1.80% | グローバル、執行強度は地域により異なる | 短期(2年以内) |

| 質量分析専門人材の不足 | -1.20% | 主に北米・欧州、アジア太平洋でも顕在化 | 中期(2〜4年) |

| 次世代分析プラットフォームへの高額設備投資 | -0.90% | グローバル、新興市場でより大きな影響 | 中期(2〜4年) |

| 外部委託研究における知的財産所有権紛争の激化 | -0.60% | 主に北米・欧州、グローバルに拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑なグローバルデータインテグリティ規制

FDAが推進し、MHRAも支持するALCOA+原則は、ラボに対して監査対応可能な電子システム、冗長バックアップ、完全な監査証跡の導入を義務付けています。[2]英国MHRA、「GxPデータインテグリティガイダンス」、gov.uk 中小企業は21 CFR Part 11準拠のLIMSへの設備投資や頻繁な再バリデーション作業に苦慮しており、入札競争力が低下しています。[3]FDA、「医薬品CGMPにおけるデータインテグリティとコンプライアンス」、fda.gov

質量分析専門人材の不足

LC-MS/MS専門家の求人は、大学が市場の需要を下回る分析化学者しか輩出できないため、数ヶ月にわたって埋まらない状態が続いています。高い離職率は人件費を押し上げ、経験豊富な人材を必要とする複雑なバイオロジクス比較可能性試験を中心に、プロジェクトの立ち上げを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:バイオアナリティカル試験がルーティン需要を支え、ウイルスベクターアッセイが加速

バイオアナリティカル試験は、全試験フェーズにわたる不可欠な薬物動態および免疫原性評価に牽引され、2025年のヘルスケア分析試験サービス市場シェアの31.75%を占めました。バイオアナリティカル試験に帰属するヘルスケア分析試験サービス市場規模は、モノクローナル抗体および抗体薬物複合体の普及に伴い、2031年にかけてCAGR 8.42%で拡大する見込みです。ルーティンのリガンド結合アッセイ、ハイブリッドLC-MSワークフロー、免疫原性パネルは、引き続き中核的な収益の柱となっています。これを補完する形で、細胞・遺伝子治療ウイルスベクター試験は、特殊な複製能ウイルスアッセイおよび次世代シーケンシングベースのゲノムインテグリティ検査により、CAGR 14.86%で全ピアセグメントを上回る成長を遂げる見通しです。メソッド開発・バリデーションサービスはQbD採用により需要が高まり、抽出物・浸出物試験はシングルユース製造の拡大に伴い二桁成長を示しています。

Charles River Laboratoriesは40年以上のバイオアナリティカル経験とGLP施設のグローバルネットワークを活用し、早期・後期フェーズプログラムにサービスを提供しています。一方、bioMérieuxの3P ENTERPRISEプラットフォームは環境モニタリングを自動化し、微生物ラボ内のデジタル化の広がりを反映しています。Nelson Labsの迅速無菌試験法は培養期間を6日間に短縮し、コールドチェーンの在庫スペースを解放してロットリリースを加速させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:CDMOおよびCROが製薬企業の優位性に挑戦

製薬・バイオ医薬品会社は2025年のヘルスケア分析試験サービス市場の56.65%を占めました。しかし、開発と製造を統合した契約が標準化するにつれ、CDMO・CROはCAGR 10.62%で試験需要を拡大する見込みです。CDMO・CROに帰属するヘルスケア分析試験サービス市場規模は、2031年までに75億5,000万米ドルに達すると予測されています。医療機器会社は、より厳格な機器規制を背景に、生体適合性、パイロジェン、抽出物・浸出物試験の外部委託を増やしています。病院・クリニックは社内では実施できない専門的な腫瘍ゲノムパネルを求め、学術機関はマルチオミクスバイオマーカープログラムの新規メソッド開発を推進しています。

分散型試験の台頭により、ICON plcはLEO Pharmaとの協業を通じて分析とサイト管理を一つの契約のもとに統合し、包括的な臨床・分析パッケージへの需要を示しています。CDMOの大手企業も研究所の規模を拡大しており、Sterling Pharma Solutionsは2024年に5つの新しいQCおよびR&Dラボを追加し、低分子試験の能力を強化しました。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

開発フェーズ別:市販製品がスループットを支配し、前臨床試験が急成長

市販製品はバッチリリース、安定性、ファーマコビジランス試験を通じて最大の試験量を生み出しています。並行して、前臨床およびフェーズIのワークストリームは、細胞・遺伝子治療における探索ファネルの拡大に伴い、最も急峻なCAGR 10.95%を示しています。早期フェーズのスポンサーは、スケジュールリスクを軽減するためにメソッド開発、強制分解試験、代謝物プロファイリングを外部委託しています。フェーズIII試験は、低分子かどうかバイオロジクスかを問わず、すべてのピボタル試験が高スループットバイオアナリシスとバリデート済み効力アッセイを必要とするため、引き続き大きな安定した需要を支えています。

アダプティブデザインおよびプラットフォーム試験は試験途中で分析スコープを拡大し、アッセイメニューを迅速に拡充できる柔軟なラボを必要としています。リアルワールドエビデンスが規制上の定番となるにつれ、多くの市販製品が縦断的なバイオマーカーサーベイランスを受けるようになり、市販フェーズのサービス収益が拡大しています。

地域分析

北米は2025年のヘルスケア分析試験サービス市場シェアの41.20%を支配し、FDAのグローバルに影響力のある規制立案、製薬企業本社の集積、GLP準拠ラボの豊富な人材によって支えられています。同地域はまた多額の設備投資を呼び込んでいます。Thermo Fisherはボストンを指令センターとして維持しながら、ヨーテボリに2万9,000平方フィートのバイオアナリティカルハブを開設し、スポンサーとの近接性を優先した大西洋横断的なフットプリントを示しています。

欧州は、無菌性および環境モニタリング量を押し上げる厳格なGMP附属書1改訂により、堅調な成長を維持しています。Eurofins Scientificは62カ国に900のラボを運営し、2023年に65億1,500万ユーロの収益を計上し、大陸規模の広がりを示しています。SGSはリンカンシャーのバイオロジクス試験施設を強化し、欧州のバイオシミラー開発企業に響くワンストップの微生物・化学サービスを提供しています。

アジア太平洋は最も急速に成長しており、中国、インド、韓国がグローバルな製造委託を吸収する中、CAGR 11.12%で前進しています。WuXi AppTecのAdvanced Therapies部門のAltarisへの売却は、高付加価値分析をめぐる流動的な戦略的ポジショニングを浮き彫りにしています。シンガポールのバイオメディカル支援策から韓国の遺伝子治療助成金まで、政府のインセンティブがPIC/S GMPに準拠した新たなGLPラボを誘致し、国境を越えたデータ受け入れを促進しています。国内規制当局はICHおよびISO基準に整合しており、地域間の申請受理を合理化し、再試験の重複を削減しています。

競合状況

ヘルスケア分析試験サービス市場は中程度の分散を示していますが、トップ企業がニッチな能力を集約するにつれ、統合に向けた明確な傾向が見られます。Eurofins Scientificは80件以上の買収を完了し、2024年にはInfinity LaboratoriesおよびAscend Clinicalを加えてバイオファーマおよび医療機器ポートフォリオを深化させました。Labcorpは2025年のIncyte Diagnostics資産の取得を通じて腫瘍分析を強化し、太平洋岸北西部における精密医療のリーチを拡大しています。Thermo Fisherは買収に400〜500億米ドルを充当する計画を示しており、ティア1ラボ間のサービス深度を再調整しうる継続的なディールフローを示唆しています。

技術投資が主要な競争の場となっています。AIガイドクロマトグラフィー勾配予測、ロボットサンプル前処理、自動検証がサイクルタイムを短縮し、ヒューマンエラーを削減しています。Intertekのリスクベース品質保証プログラムはヘルス部門で8.5%の成長をもたらし、デジタルリーン運営が直接的に利益率向上につながることを証明しました。フルスタック自動化への資本を持たないプロバイダーは、下請け業者の役割に追いやられるリスクがあります。

特化型の新規参入企業は、特にウイルスベクターゲノミクス、連続製造分析、迅速無菌試験において、規模よりも機動性が重視される分野で依然として繁栄しています。Nelson Labsの6日間無菌試験ターンアラウンドは新たなサービスベンチマークを設定し、既存企業にイノベーションパイプラインの加速を迫っています。全体として、エンドツーエンドのデータインテグリティ、トレーサビリティ、グローバル規制ハーモナイゼーションを保証できるラボネットワークが競争上の優位性を維持しています。

ヘルスケア分析試験サービス産業のリーダー企業

Charles River Laboratories

Laboratory Corporation of America Holdings

Intertek Group

SGS SA

Eurofins Scientific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Labcorpは、太平洋岸北西部における腫瘍試験カバレッジを拡大するため、Incyte Diagnosticsの臨床・解剖病理試験事業の一部資産の取得を発表しました。

- 2025年4月:Rocheは、2030年までに1万2,000件の新規雇用を目標に、米国の製薬・診断インフラ拡充に500億米ドルを投じることを表明しました。

- 2025年3月:Labcorpは、精密がんポートフォリオを強化するため、BioReference Healthの腫瘍重点試験資産の取得を完了しました。

- 2025年3月:Nelson Labsは、米国およびドイツの施設において培養期間を6日間に短縮する迅速無菌試験を導入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、ヘルスケア分析試験サービス市場を、前臨床スクリーニングから市販後サーベイランスまでの低分子医薬品、高分子バイオロジクス、細胞・遺伝子治療、医療機器、栄養補助食品の同一性、純度、効力、安定性、無菌性を評価する有料ラボ分析として定義しています。

スコープ除外:スポンサー自身の製造施設内で完全に実施されるルーティン品質検査は除外されています。

セグメンテーション概要

- サービスタイプ別

- バイオアナリティカル試験

- 安定性試験

- バッチリリース試験

- 原材料・物理的特性評価

- メソッド開発・バリデーション

- 微生物・環境モニタリング

- 抽出物・浸出物

- バイオセーフティ・無菌試験

- その他の専門サービス

- 分子別

- 低分子医薬品

- 高分子バイオロジクス

- 細胞・遺伝子治療

- 複合製品・医療機器製品

- 栄養補助食品

- 開発フェーズ別

- 前臨床

- フェーズI

- フェーズII

- フェーズIII

- 市販製品

- エンドユーザー別

- 製薬会社

- バイオ医薬品会社

- 医療機器会社

- CDMO・CRO

- 病院・クリニック

- 学術・研究機関

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータ検証

一次調査

北米、欧州、アジア太平洋の受託ラボの品質責任者、および中規模バイオ医薬品会社の調達マネージャーへのインタビューにより、現行の価格帯、サービスミックスの変化、現在外部委託されているバッチの割合を検証しました。規制コンサルタントへのフォローアップ調査により、新興市場における申請関連の試験量が明確になりました。

デスクリサーチ

まず、米国FDA医薬品承認データベース、欧州医薬品庁臨床試験登録、OECD研究開発支出統計、WHO世界保健観測所データなどの権威ある機関から公開指標を収集し、後に精緻化した需要の背景を設定しました。D&B HooversおよびDow Jones Factivaを通じて取得した企業の開示資料、投資家向けプレゼンテーション、ニュースにより、主要受託ラボ間の外部委託比率と平均試験価格のベンチマークを行いました。

業界団体ポータル(例:BioPharma Europe、先進医療技術協会)および査読済み学術誌がバイオロジクスおよび複合製品の普及データを提供し、税関記録が試験試薬の国境を越えた移動を明らかにしました。

記載されている情報源は例示的なものであり、網羅的ではありません。数値と文脈を検証するために多くの追加参考文献が参照されました。

市場規模算定と予測

年間生産量、平均バッチサイズ、規制申請件数を結びつけたトップダウンとボトムアップを組み合わせたアプローチにより、総対応可能需要プールを確立し、受託ラボ収益の選択的なサプライヤーロールアップによってさらに検証しました。パイプライン資産におけるバイオロジクスの割合、FDA新薬承認件数、安定性試験あたりの平均コスト、地域別臨床試験開始件数などの主要変数がモデルを形成しました。

予測には、シナリオ分析で補完した多変量回帰を適用しました。独立した促進要因(研究開発費の成長、新施設の立ち上げ、進化するGMPガイドライン)を最初に予測し、次にモデルに投入して2030年までのサービス収益を導出しました。ボトムアップのエビデンスが薄い部分、特にアジアのティア2市場については、インタビュー対象者が検証した地域間外部委託率のアナログを用いて補完しました。

データ検証と更新サイクル

アウトプットは独立した収益開示との差異チェック、シニアアナリストによる異常値レビュー、チームの承認を経ます。Mordorのアナリストはデータセットを年次で更新し、主要な規制変更や大型M&Aなどの重要なイベントが市場の基本を変化させた場合には中間更新を実施します。最終検証はレポートリリース直前に行われます。

ヘルスケア分析試験サービスのベースラインが信頼性を持つ理由

公表数値は、機器試験を含めるかどうか、平均サービス価格のインフレをどのように扱うか、モデルを再ベンチマークする頻度によって企業間で異なります。

主要なギャップ要因には、分子スコープの狭さ(複数の情報源が細胞・遺伝子治療パネルを省略)、平均販売価格の積極的な割引、または新興試験件数とバイオシミラー普及を相互確認せずに過去の収益軌跡に依存することが含まれます。Mordorのモデルは、年次更新サイクルとデュアルトラック(規制データとサプライヤー収益)アプローチにより、これらの歪みを最小化しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 128億5,000万米ドル | ||

| 170億1,000万米ドル | グローバルコンサルタントA | 社内試験を含み、一律3%の価格インフレを適用しているため、合計が過大評価されている |

| 74億8,000万米ドル | 業界出版社B | 医療機器パネルを除外し、更新なしに2023年の外部委託率を使用している |

要約すると、Mordorの方法論に組み込まれた厳格なスコープ選択、変数レベルの透明性、継続的な検証により、意思決定者が自信を持って依拠できるバランスの取れた再現可能なベースラインが提供されています。

レポートで回答される主要な質問

ヘルスケア分析試験サービス市場の現在の規模はどのくらいですか?

ヘルスケア分析試験サービス市場規模は2026年に140億2,000万米ドルであり、2031年までに234億1,000万米ドルに達すると予測されています。

どのサービスセグメントが現在市場をリードしていますか?

バイオアナリティカル試験がリードしており、2025年のヘルスケア分析試験サービス市場シェアの31.75%を占めています。

どの地域が最も急速に成長していますか?

アジア太平洋が最も高い地域CAGRを示しており、製造規模の拡大と規制ハーモナイゼーションを背景に2031年にかけてCAGR 11.12%で前進しています。

CDMOおよびCROが市場シェアを拡大している理由は何ですか?

医薬品スポンサーは製造と高度な分析を組み合わせた統合的な外部委託をますます好むようになっており、CDMO・CROは2031年にかけてCAGR 10.62%の成長が予測されています。

規制は市場需要にどのような影響を与えていますか?

QbD、抽出物・浸出物、データインテグリティに関するより厳格なガイドラインにより、スポンサーはバリデート済みの監査対応メソッドを持つ専門ラボを利用せざるを得なくなっており、外部委託試験の安定した成長を促進しています。

どのような技術がラボの競争力を再形成していますか?

AIガイドメソッド開発、ロボットサンプル前処理、迅速無菌試験がターンアラウンドタイムを短縮しデータ品質を向上させ、早期採用者に戦略的な差別化をもたらしています。

最終更新日: