クラウドネイティブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

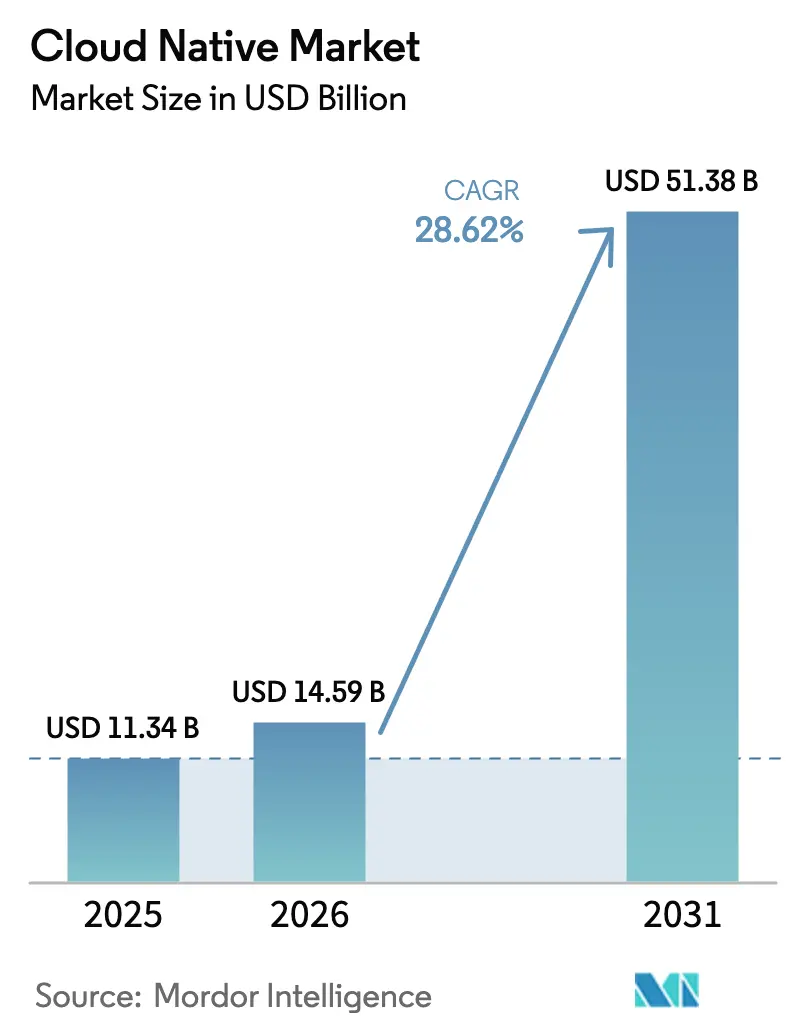

| 市場規模 (2026) | 14.59 十億米ドル |

| 市場規模 (2031) | 51.38 十億米ドル |

| 成長率 (2026 - 2031) | 28.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドネイティブ市場分析

クラウドネイティブ市場規模は、2025年の113億4,000万USDから2026年には145億9,000万USDへと成長し、2026年〜2031年の年平均成長率28.62%で2031年までに513億8,000万USDに達すると予測されています。成長の加速要因としては、プラットフォームエンジニアリングの採用、Kubernetesネイティブデータサービス、およびクラウドインフラ拡張の半分を牽引するようになった生成AIワークロードの急増が挙げられます。OracleにおけるAIトレーニング向けGPU消費量は前年比336%増加しており、特化型コンピュートがインフラ需要をいかに再編しているかを示しています。企業はこれらの技術を活用してハイブリッド環境の一貫性を維持し、ベンダーロックインを低減し、高まるソブリンクラウドコンプライアンス要件を満たしています。パブリッククラウドは引き続きリードを保っていますが、組織がワークロードの可搬性とデータローカライゼーション適合性を求める中、ハイブリッドおよびマルチクラウドのパターンがより速いペースで成長しています。

主要レポートのポイント

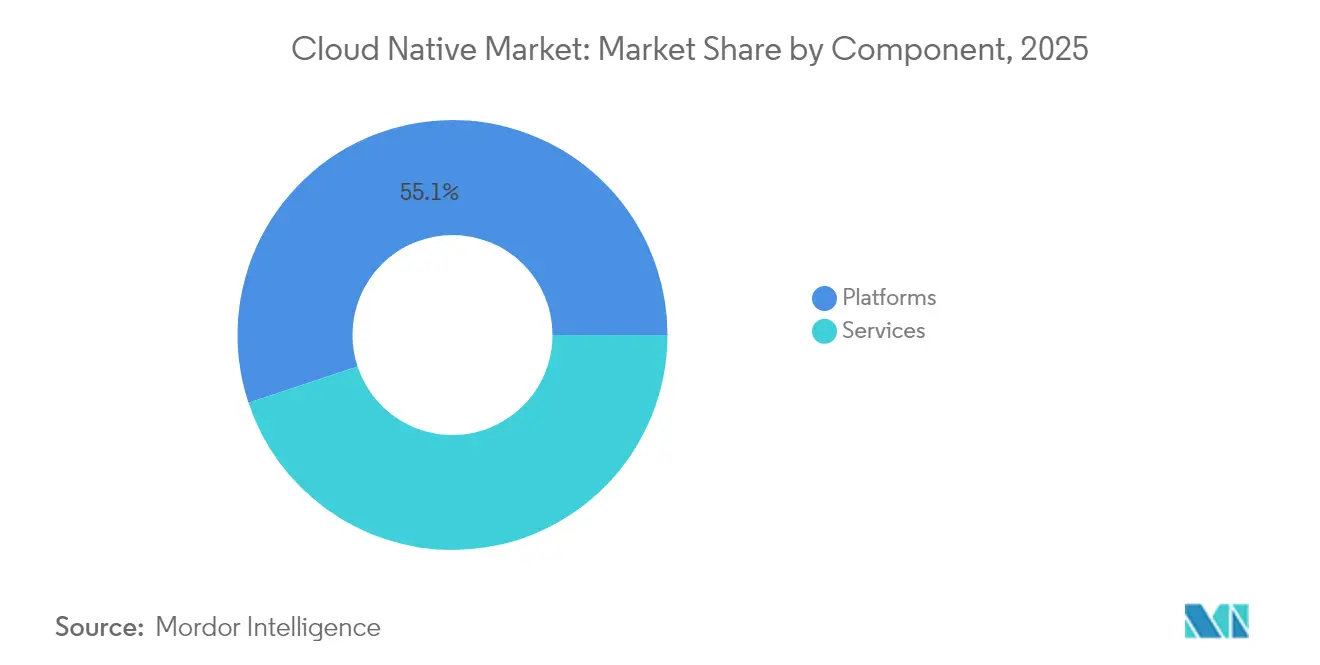

- コンポーネント別では、プラットフォームが2025年のクラウドネイティブ市場シェアの55.10%を占め、サービスは2031年までに年平均成長率32.04%で拡大する見込みです。

- デプロイメントモデル別では、パブリッククラウドが2025年に61.05%の収益シェアでリードし、ハイブリッドおよびマルチクラウド構成は2031年まで年平均成長率34.06%で成長すると予測されています。

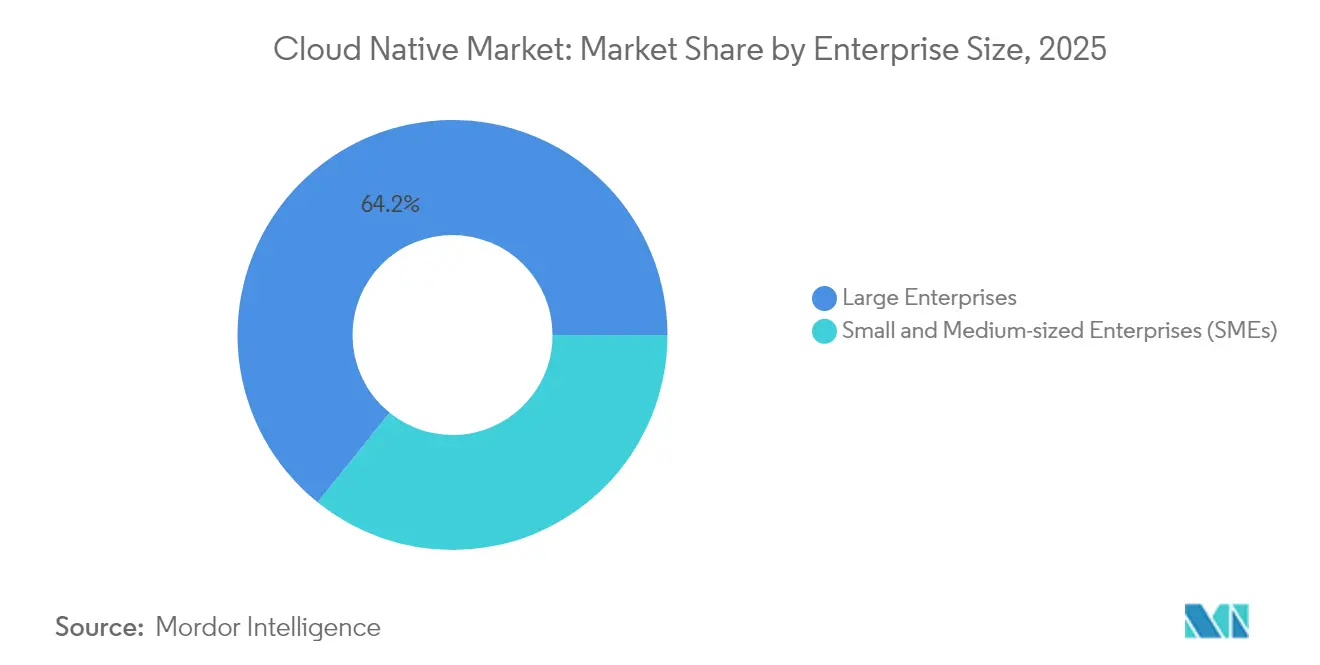

- 企業規模別では、大企業が2025年のクラウドネイティブ市場規模の64.20%を占め、中小企業は年平均成長率31.82%で最も速い成長を示しています。

- エンドユーザー産業別では、BFSIが2025年のクラウドネイティブ市場シェアの29.10%を獲得し、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率35.59%で進展する見込みです。

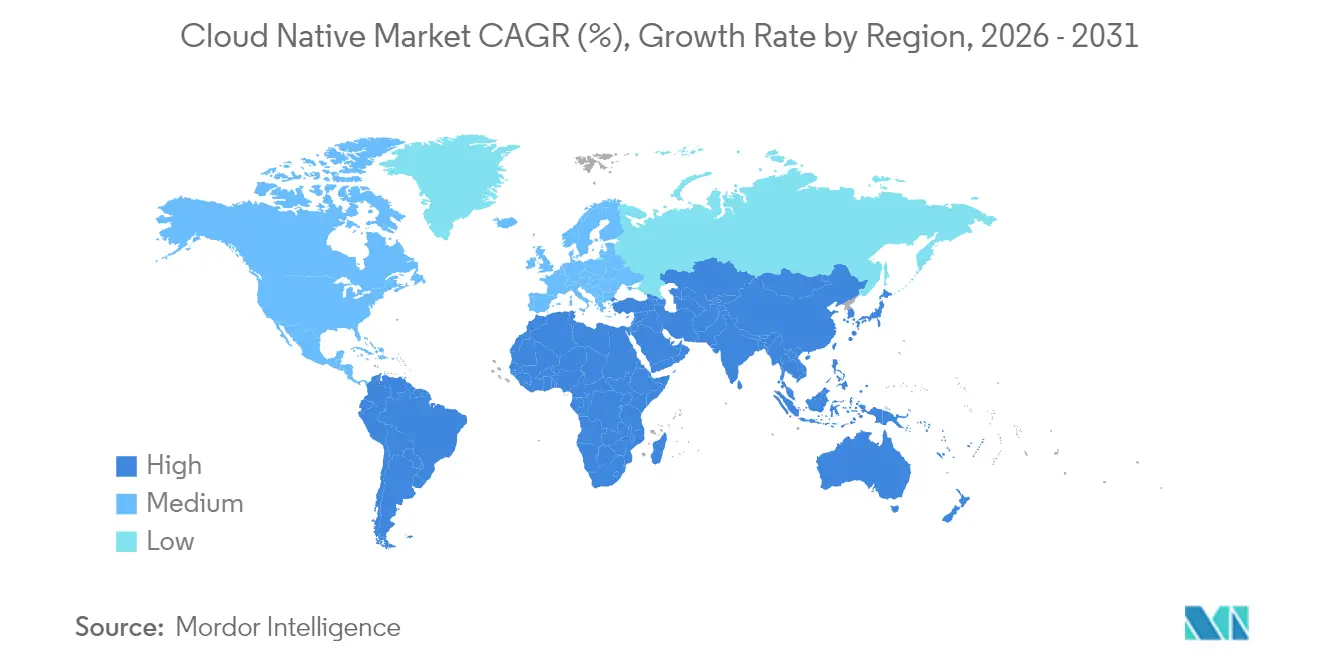

- 地域別では、北米が2025年に41.20%の収益シェアを占め、アジア太平洋地域は2031年まで年平均成長率33.88%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドネイティブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIによる ワークロードの爆発的増加 | +8.5% | 北米およびアジア太平洋地域に 焦点を当てたグローバル | 中期 (2〜4年) |

| 必須の カーボンアウェアクラウド最適化 | +3.2% | 主にEU、 副次的に北米 | 長期 (4年以上) |

| プラットフォームエンジニアリング チームへの企業のシフト | +6.1% | 北米および欧州が 主導するグローバル | 短期 (2年以内) |

| Kubernetesネイティブ データサービスの成熟 | +4.8% | グローバル | 中期 (2〜4年) |

| ハイパースケーラーの ソブリンクラウドプログラム | +3.9% | アジア太平洋地域が中核、 中東・アフリカへの波及 | 中期 (2〜4年) |

| 加速する インダストリークラウドブループリント | +2.9% | EUおよびアジア太平洋地域で 規制主導のグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIによるワークロードの爆発的増加

大規模言語モデル向けの特化型コンピュートは、異種ハードウェア全体で推論をスケールできるコンテナを中心にアプリケーションアーキテクチャの再設計を強いています。OracleにおけるGPU使用量の336%増加は、AI対応キャパシティへの需要の大きさを示しています。WebAssemblyランタイムは35.4マイクロ秒の起動時間を実現し、マイクロサービスおよびML推論においてネイティブに近いパフォーマンスを可能にしています。[1]Fastly Engineering、「WebAssemblyによるコールドスタートの改善」、fastly.com プラットフォームチームは現在、wasmCloudと分散MLフレームワークを組み合わせ、セキュリティの分離を維持しながらエッジからコアへのレイテンシを削減しています。標準化の勢いは、マルチクラウドAIデプロイメントのオーケストレーション複雑性を低減するCNCFの2025年版Dapr AIエージェントのリリースに見て取れます。[2]クラウドネイティブコンピューティング財団、「年次調査2025」、cncf.io

プラットフォームエンジニアリングチームへの企業のシフト

プラットフォームエンジニアリングはインフラの複雑性を抽象化し、安全なセルフサービスを促進します。採用率は組織の55%に達し、90%が拡大を計画しています。cert-managerなどのCNCF卒業プロジェクトは証明書のライフサイクルを自動化し、手動によるセキュリティオーバーヘッドを削減します。ベンダーはこれらのプラットフォームにAIアシスタンスを組み込んでおり、Red HatとStability AIは生産性向上とコスト管理を目的としてOpenShiftに生成ツールを統合しました。[3]Red Hat、「ハイブリッドクラウド戦略アップデート2025」、redhat.com

Kubernetesネイティブデータサービスの成熟

テクノロジーリーダーの69%が、Kubernetes上でデータベースを稼働させる高度な段階にあると報告しています。CloudNativePGなどのオペレーターはフェイルオーバーとバックアップを自動化し、ステートフルワークロードがステートレスサービスと同等の可搬性を得られるようにしています。k8gbなどのマルチクラスターツールはリージョン障害時にトラフィックをルーティングし、フォールトトレランスを向上させます。データに特化した複数のプロジェクトがCNCFインキュベーターを卒業しており、各セクターにわたる本番クリティカルなアプリケーションへの対応準備が整っていることを示しています。

ハイパースケーラーのソブリンクラウドプログラム

データローカライゼーション法がリージョン固有のクラウド環境の採用を加速しています。アジア太平洋地域の企業の19%がコンプライアンス要件を満たすためにソブリンクラウドへの支出を増やす計画を持っています。AWSによる欧州ソブリンクラウドへの78億ユーロのコミットメントは、ローカライゼーションの背後にある資本集約度を示しています。[4]Gcore、「AWS欧州ソブリンクラウド投資」、gcore.com OracleとMicrosoftおよびGoogleとのアライアンスは、ハイパースケーラーの機能を維持しながら境界制御を必要とする規制対象ワークロードに選択肢を追加しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 撤退戦略および クラウド回帰コストショック | -4.2% | 北米 および欧州 | 短期 (2年以内) |

| クラウドネイティブセキュリティ 人材の不足 | -3.8% | グローバル | 中期 (2〜4年) |

| 新興国の データローカライゼーション義務 | -2.1% | 主にアジア太平洋地域、 副次的に中東・アフリカ | 長期 (4年以上) |

| 急速なサーバー更新による 電子廃棄物の増大 | -1.9% | EU規制に 焦点を当てたグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

撤退戦略およびクラウド回帰コストショック

CIOの83〜86%が一部のワークロード移行を計画していますが、隠れた抽出コストが予測される節約額を上回ることが多くあります。クラウドネイティブサービスへの依存は、データ移動、統合の再設計、および新規ハードウェア投資がクラウド回帰による利益を相殺することを意味します。企業は現在、将来の撤退オプションを保護するために、オープンソースのオーケストレーションおよびデータベースオペレーターを使用して初日から可搬性を考慮した設計を行っています。

クラウドネイティブセキュリティ人材の不足

2025年には推定350万件のサイバーセキュリティの職が未充足のままとなる見込みです。コンテナランタイムの堅牢化とサービスメッシュポリシーの設計には、従来のセキュリティを超えるスキルが必要です。ベンダーは開発者ワークフローに組み込まれたセキュリティバイデザイン層で対応し、AIアシスタントが日常的な脆弱性管理を自動化しています。ただし、戦略的アーキテクチャには人間の専門知識が引き続き不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがプラットフォーム優位を超えて急成長

サービスは、企業がマネージドKubernetes、セキュリティモニタリング、およびライフサイクル運用をアウトソーシングするにつれ、2031年まで年平均成長率32.04%で拡大すると予測されています。プラットフォームは2025年のクラウドネイティブ市場シェアの55.10%を維持しましたが、サービスの急激な台頭は、内部の複雑性が増大した際にベンダーの専門知識を好む傾向を示しています。Red Hatの推定年間ハイブリッドクラウド収益50〜100億USDは、統合ソフトウェアおよびアドバイザリーバンドルへの需要を裏付けています。

サービスの波は、組織の75〜80%が専任チームを結成する意向を持つプラットフォームエンジニアリングの採用と交差しています。コンサルティングおよびマネージドオファリングは、これらのプラットフォームの設計・構築・運用を支援し、顧客が製品デリバリーに集中できるようにします。ベンダーはサポート層にAIを組み込み、プロアクティブな最適化を可能にしています。この自動化とサービスノウハウの融合が、クラウドネイティブ市場の成長軌道を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:ハイブリッドアーキテクチャがクラウドエコノミクスを再編

パブリッククラウドは2025年に収益の61.05%を占めましたが、ハイブリッドおよびマルチクラウドセグメントは2031年まで年平均成長率34.06%で成長する見込みです。組織はロックインを回避しローカライゼーション規則を満たすためにマルチプロバイダー戦略を採用しており、このパターンはOracleのマルチクラウドデータベース収益の前四半期比115%増によって実証されています。ハイパースケーラーによるソブリンプログラムはこのトレンドと一致しており、使い慣れたサービスにコンプライアンスコントロールをパッケージ化しています。

プライベートクラウドはオンプレミスデータを必要とする産業にとって引き続き重要ですが、パブリックサービスとの同等性を確保するためにクラウドネイティブツールを採用する動きが増えています。ハイブリッドコントロールプレーンは運用体験を統一し、スキルギャップを縮小してデプロイメントを加速します。これらの要因がすべてのデプロイメントカテゴリにわたる需要を強化し、クラウドネイティブ市場全体を拡大しています。

企業規模別:プラットフォームの簡素化を通じた中小企業の採用加速

大企業は2025年のクラウドネイティブ市場規模の64.20%を占めましたが、中小企業は2031年まで年平均成長率31.82%で成長する見込みです。SaaS提供のプラットフォームの簡素化とマネージドKubernetesクラスターが、リソースに制約のある企業の参入障壁を低下させています。Kubernetesはオーケストレーション普及率60%を誇り、ベンダー依存を懸念する中小企業に訴求するオープン標準を推進しています。

AIを活用した自動化が運用負担を軽減し、小規模チームが高度なアーキテクチャを管理できるようにしています。同時に、大企業における内部プラットフォームエンジニアリングがガバナンスとセキュリティを標準化しています。これらの二重の動きが両セグメントにわたってインストールベースを拡大し、クラウドネイティブ市場の着実な採用モメンタムを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのデジタル化が垂直変革を牽引

BFSIは2025年に収益の29.10%でリードしましたが、遠隔医療、ゲノム解析、およびAI支援診断が弾力的なコンピュートを必要とする中、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率35.59%で進展する見込みです。インダストリークラウドブループリントはコンプライアンスフレームワークとドメインAPIをパッケージ化し、規制対象分野での採用を加速しています。企業の95%が垂直特化型ソリューションに価値を認めています。

製造業と小売業は5Gおよびサプライチェーンテレメトリ向けのエッジオーケストレーションを採用し、ITおよび通信セクターはネットワーク機能をコンテナに移行しています。EU AI法は、ベンダーがインダストリークラウドに組み込むセクターガイドラインを追加し、着実な普及を促しています。この垂直多様化がより広いクラウドネイティブ産業の回復力を強化しています。

地域分析

北米は、早期のハイパースケーラー普及、密度の高いスタートアップエコシステム、および堅調なAI支出により、2025年に収益の41.20%を占めました。強力なプラットフォームエンジニアリングコミュニティが知識共有とツールの成熟を加速しています。安全なソフトウェアサプライチェーンに関する連邦ガイダンスも、KubernetesセントリックなDevSecOpsへの需要を強化しています。

アジア太平洋地域は2031年まで年平均成長率33.88%で最も速く成長している地域です。ローカライゼーション義務がソブリンクラウドオファリングと国内プロバイダーの成長を促進しています。中国市場はAlibaba、Huawei、Tencentへの選好を示しており、政策がベンダー構成をいかに形成するかを示しています。インド、インドネシア、ベトナムはデジタルファーストの取り組みがレガシーインフラを飛び越えることで二桁成長を記録しています。

欧州はGDPRおよびEU AI法の恩恵を受けており、企業をリージョンベースのデータレジデンシーへと向かわせています。AWSの欧州ソブリンクラウド投資はハイパースケーラーの適応を例示しています。中東およびアフリカは金融、公共サービス、石油・ガス分野のデジタルトランスフォーメーションプロジェクトを支援するためにクラウドネイティブを採用していますが、一部の国ではインフラのギャップが進展を遅らせています。

競合環境

クラウドネイティブ市場は中程度の集中度を示しています。AWS、Microsoft、Googleは合わせてより広いクラウドインフラ分野の63%を占めています。しかし、プラットフォームエンジニアリング、WebAssembly、およびインダストリークラウドブループリントに特化した専門ベンダーが存在感を高めています。Oracleの年間300億USD規模の契約パイプラインは、パフォーマンス最適化されたAIプラットフォームへの需要を示しています。

SalesforceのData CloudはARR10億USDを超え、Kubernetes上に重ねられたデータ中心サービスが増分価値を生み出すことを確認しました。ベンチャーキャピタルはニッチなイノベーターを支援しており、Spectro Cloudはフリートスケールのシンプル化のために7,500万USDを調達し、wasmCloudはCNCF内で卒業し、コミュニティの信頼を示しています。

大手ベンダーが専門的な機能を買収する形で統合が続いています。IBMによる64億USDのHashiCorp買収はインフラストラクチャーアズコードの深みを加え、Red HatはプラットフォームサービスとAIを結びつけています。これらの動きはソフトウェア、サービス、ハードウェア間の統合を強化し、スイッチングコストを高め、クラウドネイティブ市場の総アドレス可能市場を拡大しています。

クラウドネイティブ産業のリーダー

Amazon.com, Inc.

Google LLC

International Business Machines Corporation(IBM)

Oracle Corporation

Alibaba Group Holding Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Oracleは、マルチクラウドデータベース収益が100%以上成長したことを挙げ、2028年度から年間300億USD超の収益が見込まれるクラウド契約を発表しました。

- 2025年5月:Salesforceは2026年度第1四半期に98億USDの収益を計上し、通期ガイダンスを引き上げ、Data CloudおよびAIのARRが10億USDを超えたことを開示しました。

- 2025年4月:Databricksは100億USDの資金調達を確保し、評価額を620億USDに引き上げ、統合データおよびAIプラットフォームへの需要を確認しました。

- 2024年10月:Salesforceはエージェントフォースを発表し、顧客が自律型AIエージェントを作成して営業およびサービスワークフローを自動化できるようにしました。

グローバルクラウドネイティブ市場レポートの範囲

クラウドネイティブとは、クラウドコンピューティング環境においてモダンアプリケーションを構築、デプロイ、および管理するソフトウェアアプローチです。現代の企業は、顧客の需要に迅速に対応するために更新できる、高度にスケーラブルで柔軟かつ回復力のあるアプリケーションの構築を望んでいます。

クラウドネイティブ市場は、コンポーネント別(プラットフォーム、サービス)、デプロイメント別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、企業規模別(大企業、中小企業)、エンドユーザー別(BFSI、ITおよび通信、製造、小売および電子商取引、ヘルスケア、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に区分されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

| プラットフォーム |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド/マルチクラウド |

| 大企業 |

| 中小企業(SMEs) |

| 銀行・金融サービス・保険(BFSI) |

| 情報技術および通信 |

| 製造 |

| 小売および電子商取引 |

| ヘルスケアおよびライフサイエンス |

| その他の産業(メディア、政府、教育など) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム | ||

| サービス | |||

| デプロイメントモデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッド/マルチクラウド | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| 情報技術および通信 | |||

| 製造 | |||

| 小売および電子商取引 | |||

| ヘルスケアおよびライフサイエンス | |||

| その他の産業(メディア、政府、教育など) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クラウドネイティブ市場の現在の価値と成長見通しは?

クラウドネイティブ市場は2026年に145億9,000万USDに達し、2031年までに513億8,000万USDに拡大すると予測されており、2026年〜2031年の年平均成長率は28.62%を反映しています。

生成AIワークロードがクラウドネイティブ採用にとってなぜ重要なのか?

大規模言語モデルは従来の仮想化では対応できない特化型GPUクラスターを必要とし、推論を効率的にスケールするコンテナベースのKubernetesオーケストレーションアーキテクチャへと企業を向かわせています。

プラットフォームエンジニアリングはDevOpsとどう違うのか?

プラットフォームエンジニアリングは、インフラを抽象化する中央管理型のセルフサービス層を作成し、ガバナンスと開発者の自律性を組み合わせます。この組織モデルは現在、企業の55%に広がり急速に拡大しています。

最も速く成長しているデプロイメントモデルはどれか?

ハイブリッドおよびマルチクラウド構成が最も速く成長しているセグメントであり、企業がワークロードの可搬性とソブリンティコンプライアンスを求める中、2026年〜2031年にかけて年平均成長率34.06%で進展すると予測されています。

クラウドネイティブプロジェクトを遅らせる主な障害は何か?

隠れたクラウド回帰コスト、クラウドセキュリティ人材のグローバルな不足、および新興のローカライゼーション義務が、展開を遅延または複雑化させる可能性があります。

最終更新日: