バイオマテリアル創傷被覆材市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

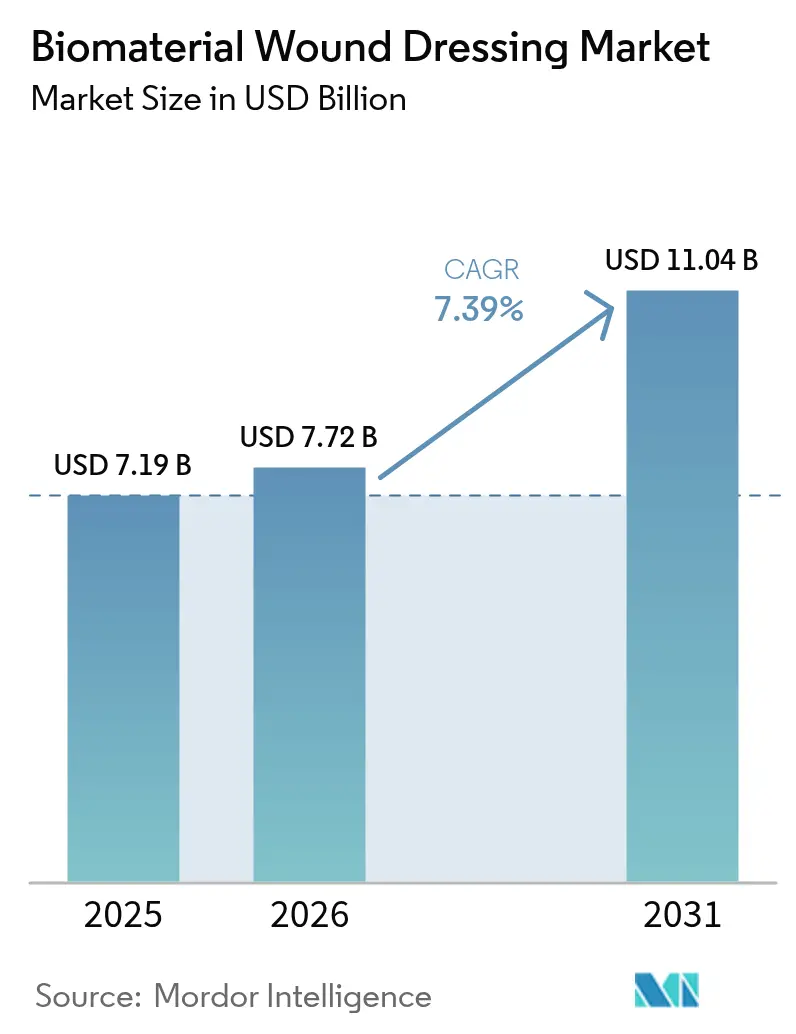

| 市場規模 (2026) | 7.72 十億米ドル |

| 市場規模 (2031) | 11.04 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオマテリアル創傷被覆材市場分析

バイオマテリアル創傷被覆材市場規模は、2025年の71億9,000万米ドルから2026年には77億2,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率7.39%で推移し、2031年までに110億4,000万米ドルに達すると予測されています。慢性創傷の罹患率の増加、製品訴求に臨床グレードのエビデンスを求める規制強化、および入院から在宅ケアへの移行が、先進バイオマテリアル被覆材の着実な普及を後押ししています。キトサン止血パッドの軍事的検証、バイオアクティブ製品に対する保険支払者の支援拡大、および新しいエレクトロスパンナノファイバースキャフォールドが治療手段を拡充しつつ、価格設定ネットワークの回復力を維持しています。同時に、アルギン酸塩サプライチェーン全体の垂直統合と生体適合性試験の内製化への投資が、重要なリスク軽減戦略として台頭しています。総じて、バイオマテリアル創傷被覆材市場は、水分管理、感染予防、リアルタイムモニタリングを組み合わせたプラットフォーム型被覆材が、治癒サイクルの短縮と総治療費の抑制能力により優先される段階へと移行しています。

レポートの主要な洞察

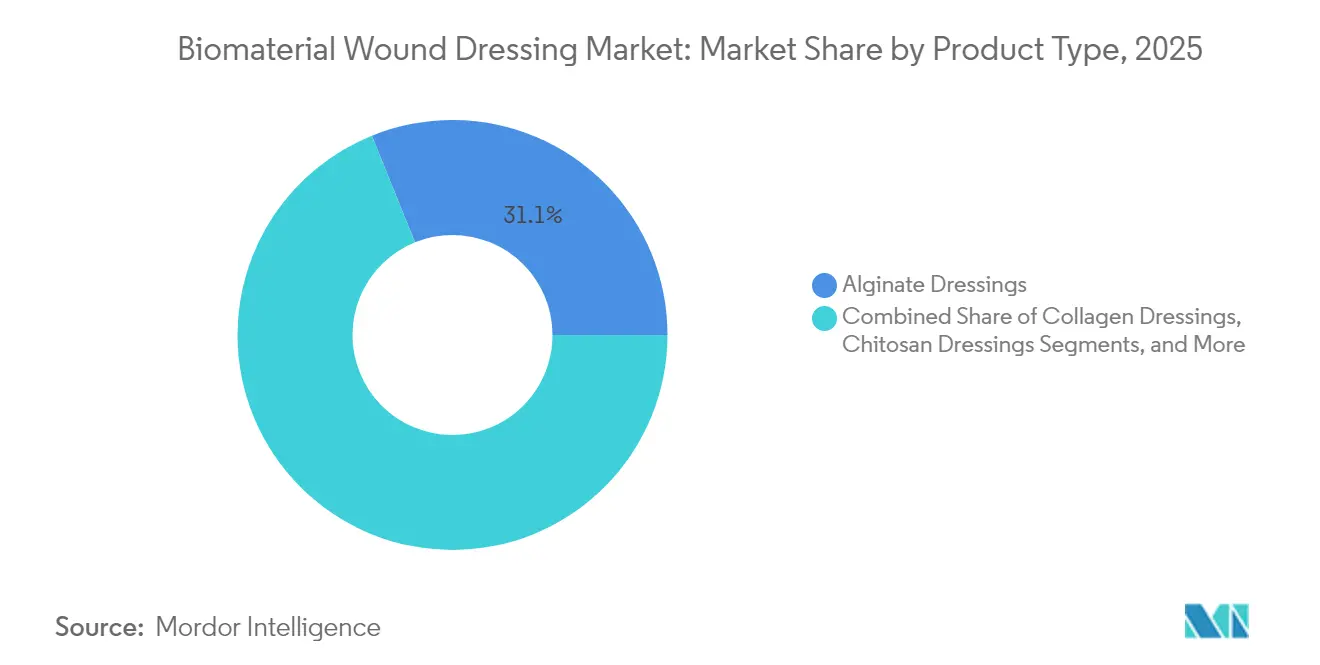

- 製品タイプ別では、アルギン酸塩被覆材が2025年の売上シェアで31.12%をリードしており、キトサン被覆材は2031年にかけて年平均成長率7.70%で拡大すると予測されています。

- 素材源別では、天然バイオマテリアルが2025年のバイオマテリアル創傷被覆材市場シェアの54.88%を占め、複合バイオマテリアルが2031年に向けて最高の年平均成長率7.93%を記録する見込みです。

- 作用機序別では、湿潤保持被覆材が2025年のバイオマテリアル創傷被覆材市場規模の42.96%のシェアを占め、バイオアクティブ・インテリジェント被覆材は年平均成長率8.03%で成長する見通しです。

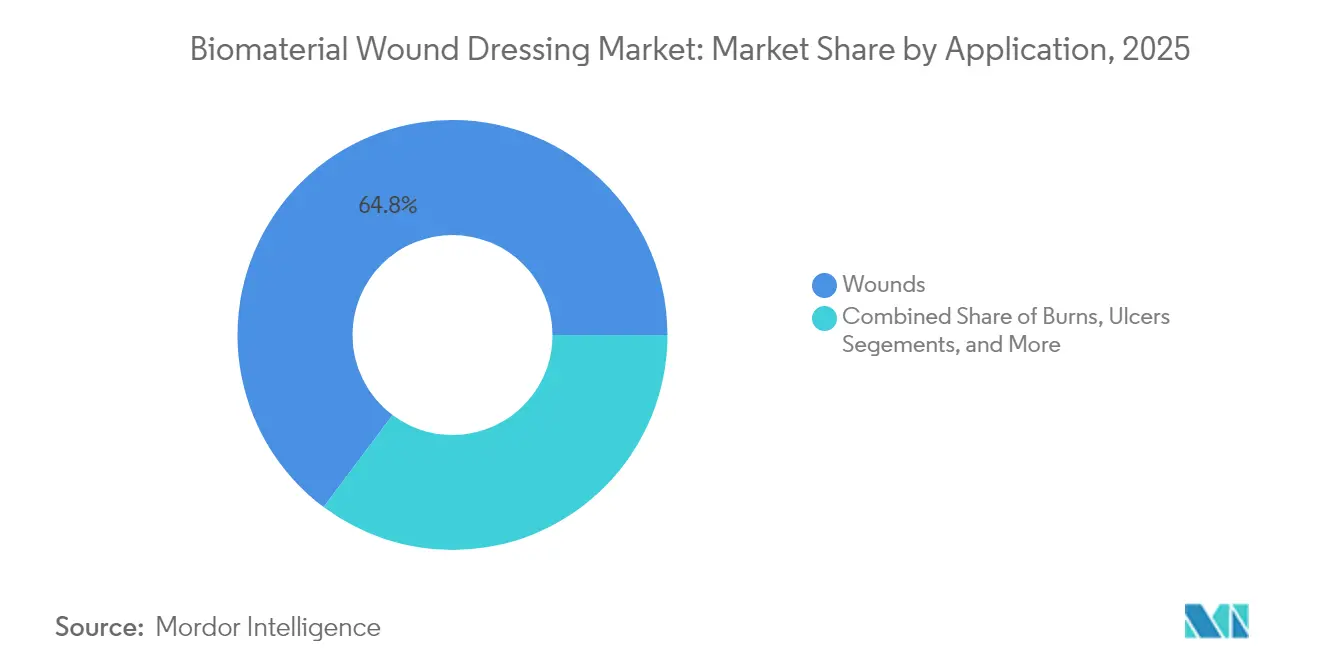

- 用途別では、一般創傷ケアが2025年に64.77%のシェアを占め、外傷性損傷ケアは2031年にかけて年平均成長率8.14%で拡大しています。

- エンドユーザー別では、病院が2025年に60.69%のシェアを保持しており、在宅医療が年平均成長率7.84%で最も速く成長するチャネルです。

- 地域別では、北米が2025年のバイオマテリアル創傷被覆材市場の45.02%を占めていますが、アジア太平洋が最も高い年平均成長率8.58%の見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオマテリアル創傷被覆材市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エビデンスに基づく先進被覆材に対する規制圧力 | +1.2% | 世界、北米・欧州連合での早期採用 | 中期(2〜4年) |

| 糖尿病・高齢者の慢性創傷患者層の増大 | +1.8% | 北米、欧州、アジア太平洋への大きな影響 | 長期(4年以上) |

| 外来手術・在宅ケアの急増 | +1.1% | 北米・欧州連合がコア、アジア太平洋へ拡大 | 短期(2年以内) |

| バイオアクティブ被覆材に対する保険償還の拡大 | +0.9% | 北米・欧州連合、アジア太平洋の一部市場 | 中期(2〜4年) |

| エレクトロスパンナノファイバースキャフォールドの革新的進歩 | +0.8% | 世界、北米・欧州の研究開発拠点が主導 | 長期(4年以上) |

| キトサン止血パッドの軍事採用 | +0.4% | 世界、防衛調達サイクル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エビデンスに基づく先進被覆材に対する規制圧力

規制当局は、材料クラスの免除から性能基準への移行を進めています。米国食品医薬品局(FDA)が抗菌被覆材をクラスIIおよびIIIに再分類する提案は、企業により多くの臨床データの提出を義務付け、安全性検証を欠くコモディティ製品を排除することになります。欧州の規制当局は従来のリスク評価に環境指標を重ね合わせており、安全性と持続可能性の両基準を満たす生分解性ポリマーを優先する設計チームを後押ししています。ISO 10993試験施設を内部に持つ機器スポンサーは、第三者機関の待ち時間による市場投入速度の低下がなくなるため、承認サイクルが短縮されるメリットを享受しています。

糖尿病・高齢者の慢性創傷患者層の増大

世界の糖尿病有病率は2030年までに6億4,300万人の成人に達すると予測されており、そのうち約3分の1が生涯のある時点で糖尿病性足潰瘍を経験することになります。臨床試験では、コラーゲン被覆材が慢性潰瘍において平均創傷面積を54.5%縮小するのに対し、従来のガーゼは38.8%にとどまることが示されており、感染率と再入院を削減するソリューションに対する保険支払者の関心が高まっています。人口高齢化により免疫機能の低下と上皮化の遅延が深刻化する中、炎症を抑制し血管新生を促進するバイオアクティブスキャフォールドへの需要は持続的に維持されるでしょう。

外来手術・在宅ケアの急増

外来手術センターは、かつて入院病棟でのみ行われていた複雑な処置を担うようになり、術後創傷ケアの負担が患者と家族介護者に移行しています。2024年に発売されたオールインワンの陰圧創傷被覆材は、装着時間を61%短縮し7日間の完全性を維持しており、在宅ケア環境の人員不足に対応しています [1]Solventum、「Solventumがすべてを一体化した長期装着型創傷被覆材をV.A.C.療法向けに発売」、" solventum.com。色変化センサーを搭載したテレヘルス対応バンデージは、滲出液が飽和状態に達した際に遠隔の医療従事者に警告を発し、在宅看護師の訪問を減らし、価値に基づく保険償還に対する保険支払者の関心を高めています。

バイオアクティブ被覆材に対する保険償還の拡大

UnitedHealthcareおよび他の大手保険支払者は、4週間の標準ケアが不奏効であった後にEpiFixなどの皮膚代替品の償還を行うようになっており、補償基準の段階的拡大を示しています。2025年における皮膚代替品に関する地域補償決定(LCD)の一時停止は、政策調整期間中も病院の不確実性に起因する在庫削減を防ぎ、バイオマテリアル創傷被覆材市場を下支えしています。費用対効果の資料が蓄積されるにつれて、受診回数の削減と治癒期間の短縮を文書化した追加製品がフォーミュラリーで承認される見込みです。

エレクトロスパンナノファイバースキャフォールドの革新的進歩

多施設共同試験において、ナノファイバースプレーで治療した慢性創傷患者の46.6%が再入院なしに完全な上皮化を達成したのに対し、対照群ではゼロでした。ラウソン化合物を組み込んだナノファイバーコーティング綿は、動物モデルにおいて多剤耐性菌を根絶し創傷治癒を加速させ、この技術の抗菌作用と再生効果の双方の優位性を裏付けています。多ノズルエレクトロスピニング装置は現在、スループットと繊維均一性のバランスを実現しており、商業規模化を妨げていた以前のボトルネックを解消しています。

キトサン止血パッドの軍事採用

防衛保健機関は「黄金の5分間」以内に動脈出血を止めるためにキトサン被覆材を調達しており、極限条件下での使用を検証しています。トラウマゲルは2025年にFDAの承認を取得し、民間のトラウマ救急室や救急車への展開が計画されています [2]Bios Scientia Publishers、「トラウマゲルFDA承認」、" bioscientiapublishers.com。先進創傷療法システムに対する米国国防総省との7,500万米ドルの契約は、防衛部門のコミットメントをさらに実証し、大規模サプライヤーの収益リスクを軽減しています。

阻害要因影響分析*

| 阻害要因 | (〜) CAGRへの予測影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 断片化した 原料アルギン酸塩サプライチェーン | -0.7% | 世界、 海藻依存地域への集中的影響 | 中期 (2〜4年) |

| 厳格な 生体適合性検証タイムライン | -0.5% | 世界、 特に新市場参入者に影響 | 長期 (4年以上) |

| 銀含有被覆材の リサイクル・廃棄に関する懸念 | -0.4% | 欧州連合 ・北米がコア、アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| 低・中所得環境における 価格感応度 | -0.6% | アジア太平洋、 中東・アフリカ、ラテンアメリカ、世界的なコスト意識の高いセグメントへの波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した原料アルギン酸塩サプライチェーン

ほとんどのアルギン酸塩は季節的な収穫期間が限られた褐藻海藻から採取されており、被覆材メーカーを原料価格の変動と在庫切れリスクにさらしています。研究によると、酵素ベースの抽出法が化学的手法に置き換わることで、養殖コンブは天然採取品と同等の品質を実現できますが、採用はまだ初期段階にあります [3]Phys.org、「新しいアルギン酸塩抽出法により養殖コンブが天然コンブと同等になる可能性」、" phys.org。アルギン酸塩は600を超える製品カテゴリーで需要があることから、海藻農場の買収やオフテイク契約の確保による垂直統合が、供給ショックに対するヘッジ手段として台頭しています。

厳格な生体適合性検証タイムライン

新規ポリマーやナノ材料が関与する場合、ISO 10993の全試験バッテリーには18ヶ月と数百万ドルの費用が必要になることがあります。小規模な開発者は、細胞毒性、感作性、慢性毒性の試験結果を待つ間に資金調達のギャップに直面することが多く、優良実験室実施基準(GLP)認定の試験施設を社内に持つ既存企業が先行者利益を確保できる状況になっています。十分に特性評価された材料にはリスクベースの簡略化手続きが存在するものの、ハイブリッドコンポジットは依然として包括的なエンドポイントパネルを必要とし、市場投入までの時間を長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アルギン酸塩のリーダーシップとキトサンの勢い

アルギン酸塩被覆材は2025年のバイオマテリアル創傷被覆材市場の31.12%を占めており、そのゲル形成繊維が滲出液を固定しつつ微小湿潤治癒環境を維持するためです。しかし同年、キトサンパッドは戦場での実証と強力な抗菌特性に後押しされ、最速の年平均成長率7.70%の軌跡を記録しました。コラーゲン被覆材は細胞外マトリクスの模倣性により慢性創傷プロトコルで引き続き採用されており、複合被覆材は適応症の拡大のために超吸収層または抗菌ナノ粒子を追加しています。

予測期間において、アルギン酸塩の既存企業はアルギン酸塩の吸収性とキトサンの血液凝固促進鎖を組み合わせた独自ブレンドへと移行し、シェア侵食に対抗しています。皮膚代替品シートは組織工学的複雑性によりプレミアム価格を維持しており、引張強度が鋼鉄に匹敵するクモシルクのプロトタイプが前臨床プログラムに入っています。総じて、バイオマテリアル創傷被覆材市場は、単一の交換インターバル内で吸収、止血、抗菌効果を統合した多機序シートへの移行が見込まれます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

素材源別:天然の優位性と複合素材の革新性

天然ポリマーはバイオマテリアル創傷被覆材市場規模の54.88%を占めており、これは医療従事者がその生体適合性と生分解性を信頼し、政府が持続可能なサプライチェーンを優先しているためです。しかし、複合材料はキトサンのような天然鎖とエレクトロスパン合成素材を組み合わせて引張強度とプログラム可能な放出速度を付加することで、年平均成長率7.93%の最高予測成長率を誇ります。純合成品は環境保健機関によってマイクロプラスチック残留物が指摘された場合に依然として警戒されていますが、完全バイオベースの合成素材はパイロットラインで進展しています。

実際、複合シートの次のウェーブは、機械的耐久性と環境に優しい廃棄のバランスを取るために、植物由来セルロースナノクリスタルと生体吸収性ポリエステルを統合する可能性があります。無溶剤製造を習得した機器スポンサーは、規制監査の緩和と低い炭素排出量の開示によるメリットを享受でき、これらの属性は保険支払者が調達スコアカードに組み込むことが増えています。その結果、複合素材ベンダーは、より環境に優しく、より堅牢で、データ豊富な被覆材を求めるバイオマテリアル創傷被覆材市場において交渉力を高めていくでしょう。

作用機序別:水分管理が主導し、インテリジェント化が進む

湿潤保持被覆材は2025年のバイオマテリアル創傷被覆材市場規模の42.96%のシェアを占めており、これは水分バランスが上皮細胞遊走の基盤であり続けているためです。それにもかかわらず、バイオアクティブ・インテリジェント被覆材は年平均成長率8.03%で最高成長スロットを占めており、視覚的症状が現れる前にpHスパイクや細菌量を検知するスマートセンサーにより推進されています。野外外傷で歴史的に使用されてきた止血パッドは、抗凝固剤を使用する患者がアクセス部位での迅速な止血を必要とする透析センターにも参入しています。

このエコシステムでは、血管新生を加速するマイクロ電流を放出する電気活性シートも登場しており、受動的な水分管理を超えた有効性を発揮しています。初期試験では、従来の湿潤療法の94%に対して99.75%の治癒率が記録されており、段階的な成果の変化を示唆しています。病院が遠隔モニタリングを取り入れるにつれて、医療従事者のダッシュボードにデータを送信するインテリジェントバンデージは、予期せぬ外来受診を削減することで高い単価を正当化できます。

用途別:慢性創傷が量を支え、外傷ケアが上回る

創傷は2025年売上の64.77%を占め、褥瘡、静脈性下腿潰瘍、術後切開傷からの安定した患者流入でバイオマテリアル創傷被覆材市場を支えています。しかし、戦場、交通事故、労働災害にまたがる外傷性損傷は、軍用フィールドキットが民間救急医療サービスの定番となるにつれて2031年にかけて最も速い年平均成長率8.14%を記録しています。熱傷は成長因子を配合したフィルム状被覆材が植皮の頻度と入院日数を削減する高収益ニッチとして残っています。

今後、外傷センターは300秒以内に噴出する出血を止めるキトサン系フォームを採用し、糖尿病クリニックは慢性炎症マーカーを抑制するコラーゲンマトリクスを展開する可能性があります。各サブセグメントは引き続き、吸収速度、適合性プロファイル、交換インターバルの個別最適化を求め、バイオマテリアル創傷被覆材市場全体でのポートフォリオ多様化を推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が規模を支え、在宅ケアが加速

病院は2025年も60.69%のシェアを維持しており、複雑な創傷が主に急性期施設で見られる外科的デブリードメント、陰圧装置、多職種による管理に依存しているためです。それにもかかわらず、在宅医療は保険会社がより低コストな環境とセルフケアに適した被覆材を推進することで、最速の年平均成長率7.84%を記録しています。専門外来創傷クリニックと長期ケア施設は、直感的な交換インジケーターを備えた長期装着シートを求める「その他」クラスターを形成しています。

遠隔医療は遠隔監督を容易にしており、スマートバンデージは滲出液量のトレンドを送信し、異臭の原因となる嫌気性菌を検出することで、外来受診の減少につながっています。製造業者はそのため、ピールアンドプレース型アプリケーター、色のヒント、段階的なQRコードチュートリアルを組み込み、訓練時間を短縮しています。バイオマテリアル創傷被覆材市場は、臨床的厳密性を犠牲にしない患者中心の形状へとシフトしていくでしょう。

地域分析

北米はバイオマテリアル創傷被覆材市場の45.02%を占めており、これは堅固な保険償還経路、充実したトラウマセンター、センサー内蔵シートの早期採用によるものです。クラスIIおよびIII申請に関するFDAの明確な指針が予測可能なパイプラインを持続させ、未充足の糖尿病性足潰瘍ニーズを標的とするスタートアップへのベンチャーキャピタルを促進しています。産学連携もアイデア創出から試験までのサイクルをさらに短縮し、同地域を次世代スキャフォールドの育成地としています。

欧州は成熟しているが環境意識の高い地域であり、医療機器規制(MDR)への適合が製品安全性とライフサイクルの持続可能性を結び付けるようになっています。生分解性基材と引き取りリサイクルプログラムを持つサプライヤーは、国民健康サービスからの調達評価点を獲得しています。スウェーデンの先進被覆材に対する意欲は、臨床資料が看護時間の削減を示す際にプレミアム複合材料を償還する保険支払者の準備を示しています。

アジア太平洋は都市化とライフスタイル疾患が慢性創傷の症例数を増加させることで最高の年平均成長率8.58%を記録しています。中国は外来クリニック、テレヘルス、標準化されたプロトコルを調整する課外創傷ケアネットワークを形成しており、インテリジェント被覆材の対象基盤を拡大しています。日本の医薬品・医療機器総合機構(PMDA)の下での明確だが複雑なデバイス命名体系は小規模企業の参入を遅らせますが、そのプロセスを完了した企業には強い医師の信頼が報われます。インドの規制の変動は国内生産を抑制していますが、増加する輸入品はその膨大な需要のほんの一部を満たすに過ぎず、費用対効果の高い天然ポリマーソリューションへの扉を開いています。

競争環境

バイオマテリアル創傷被覆材市場は適度に断片化しており、レガシーデバイス多国籍企業がアルギン酸塩とコラーゲンの主力製品ラインを持ち、焦点を絞った革新者がナノファイバースプレーとAI対応スマートシートで市場を混乱させています。プラットフォーム戦略が主流であり、企業は湿潤制御フィルム、抗菌ナノ粒子、バイオセンサーアレイを統一HCPCS償還ラインでコード化された単一SKUにバンドルしています。

アルギン酸塩不足が買い手を海藻農場の確保や10年規模のサプライ契約締結に向かわせているため、垂直統合のトレンドが続いています。これによりコモディティショックに対するバッファーが形成されます。同時に、ISO 10993試験施設を社内に持つ企業は、製品改良サイクルを短縮し、第三者試験機関の遅延なしにより広いポートフォリオを蓄積しています。ポリマー化学者と半導体センサーチームのパートナーシップなどの技術アライアンスが、従来の被覆材の上にインテリジェンス層を加速させています。

新興のホワイトスペースは個別化創傷ケアアルゴリズムにあります。患者の併存疾患、創傷形状、滲出液組成を取り込み、被覆材の種類、交換頻度、補助療法を推奨するプラットフォームです。FDAによる2024年の無細胞組織工学血管Symvessの認可は、平面シートを超えた新規バイオマテリアル構造物を承認する規制当局の意向を示しており、複雑な外傷シナリオにおける三次元スキャフォールドの先例を設けています。

バイオマテリアル創傷被覆材業界リーダー

ConvaTec Group PLC

Smith & Nephew PLC

Mölnlycke Health Care AB

B. Braun Melsungen AG

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SolasCureは、高い死亡率を伴う深刻な状態であるカルシフィラキシス潰瘍を治療するためのAurase創傷ゲルについてFDAのファストトラック指定を取得しました。このハイドロゲルはタルマーゼ(フィブリン、コラーゲン、エラスチンを標的とする組換え酵素)を放出し、現在静脈性下腿潰瘍に対してフェーズII試験中です。

- 2025年5月:Smith+Nephewは先進創傷療法システムを供給するために米国国防総省から7,500万米ドルの契約を獲得し、バイオマテリアル技術に対する軍事セクターの信頼を示し、防衛用途の収益可視性を創出しました。

- 2022年6月:米国を拠点とする再生医療企業Collagen Matrixは、創傷を治療するために使用される吸収性マイクロフィブリルマトリクスである新しい繊維状コラーゲン創傷被覆材について、米国食品医薬品局(FDA)から510(k)認可を受けました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、バイオマテリアル創傷被覆材市場を、アルギン酸、コラーゲン、キトサン、ヒアルロン酸、多層複合材など、天然由来またはバイオエンジニアリングのポリマーから製造され、水分を維持し、生物活性の手がかりを提供し、急性創傷または慢性創傷の組織再生を積極的にサポートする、すべての高度な被覆材と定義している。この値は、ヘルスケアまたはホームケア・チャネルに工場出荷価格で供給される滅菌済みドレッシング材のみを反映している。

適用除外:適用除外:局所消毒液、従来の綿またはガーゼパッド、陰圧キット、単体の成長因子注射剤は適用範囲外である。

セグメンテーションの概要

- 製品タイプ別

- ハイドロコロイド

- アルギン酸塩被覆材

- コラーゲン被覆材

- キトサン被覆材

- 皮膚代替品

- 複合・組み合わせ被覆材

- その他の製品

- 素材源別

- 天然バイオマテリアル

- 合成バイオマテリアル

- 複合バイオマテリアル

- 作用機序別

- 湿潤保持

- 抗菌

- 止血

- バイオアクティブ・インテリジェント

- 用途別

- 創傷

- 熱傷

- 潰瘍

- 外科的切開

- 外傷性損傷

- その他の用途

- エンドユーザー別

- 病院

- 在宅医療

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)加盟国

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、火傷病棟の臨床医、糖尿病足の専門家、北米、ヨーロッパ、アジア太平洋の病院グループの調達マネージャー、ドレッシングメーカーのプロダクトマネージャーにインタビューを行った。これらのディスカッションにより、ドレッシングの使用率、価格のばらつき、キトサンとハイブリッド複合材がプロトコールガイドラインに浸透するスピードが検証され、机上の想定との整合性がとれました。

デスクリサーチ

まず、世界保健機関(WHO)、国際糖尿病連合(International Diabetes Federation)、OECD保健統計(OECD Health Statistics)、米国HCUP外科退院ファイル(United States HCUP surgical discharge files)、Eurostat病院活動記録(Eurostat hospital activity records)の公開データセットを用いて、創傷治療ユニバースをマッピングする。欧州創傷管理協会(European Wound Management Association)や先進創傷ケア連合(Advanced Wound Care Coalition)などの業界団体からは、普及率のベンチマーク、診療報酬のシフト、技術導入のタイムラインなどが提供されている。企業の10-K、投資家向け資料、規制当局への提出書類から、製品構成と平均販売価格が明らかになり、さらにVolzaからの出荷追跡、Dow Jones Factivaで取得されたニュースフロー、Questelによる特許の洞察が補足されます。このセットは例示であり、その他多くのオープンソースおよび有料ソースがデスクワークを支えている。

マーケット・サイジングと予測

トップダウンの有病率から治療へのモデルにより、慢性創傷の患者数と手術の発生率をドレッシング材の需要量に変換し、その後、主要なサプライヤーとディストリビューターからサンプリングしたASP×ユニットデータを用いて選択的なボトムアップチェックを行う。主要変数には、糖尿病人口の増加、外傷入院数、患者エピソードあたりの平均ドレッシングセット数、償還範囲の広さ、複合材料の採用曲線、国レベルの通貨シフトなどが含まれる。予測には多変量回帰とシナリオ分析を併用し、規制や価格設定のショックを捉える。係数は最終決定前に専門家パネルでストレステストされる。ボトムアップのサンプルが少ない場合は、加重された地域プロキシと感度の範囲によってギャップを埋める。

データ検証と更新サイクル

出力は、自動化された差異フラグ、ピアアナリストのクロスチェック、シニアのサインオフという多層的なレビューを通過する。レポートは年1回更新され、大幅な保険償還の変更や大規模なリコールなど、重要なイベントが発生した場合は中間改訂が行われる。最終的な検証はリリースの直前に行われるため、クライアントは最新のビューを受け取ることができます。

モルドールのバイオマテリアル創傷被覆材ベースラインが信頼性を約束する理由

各社が製品範囲、価格設定、更新頻度、基礎となる臨床的前提を変えているため、公表されている推定値はしばしば異なる。当社では、創傷の種類を慎重に選択し、病院と在宅ケアの両方のチャネルを含み、毎年更新することで、バランスの取れた参照ポイントを確保している。

他の出版社が複合バイオドレッシングを除外したり、ASPを凍結したり、高所得の病院に限定した販売監査に頼ったりすると、主要なギャップドライバーが浮かび上がってくる。対照的に、モルドールのモデルは、患者の疫学と現場インタビューを通じて確認されたダイナミックな価格ラダーを重ね合わせ、地域と時間を超えた一貫性を提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 71.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 6.63億米ドル(2024年) | グローバル・コンサルタンシーA | 病院向けSKUの上位品目のみをカウント。 |

| 5.80億米ドル(2023年) | 業界誌B | コンポジットドレッシングおよびナノファイバードレッシングを除く |

| 61.8億米ドル(2025年) | 業界団体C | チャンネルミックス調整なしでフラットなグローバルASPを使用 |

この比較から、スコープの広さと変数の厳密さが強化されると、数値はモルドールのベンチマークに収束することがわかる。従って、顧客は、明確な推進力と定期的な検証に根ざした、透明で再現可能な基準値を得ることができる。

レポートで回答される主要な質問

バイオマテリアル創傷被覆材市場の現在の規模は?

バイオマテリアル創傷被覆材市場規模は2026年に77億2,000万米ドルであり、年平均成長率7.39%で2031年までに110億4,000万米ドルに向けて推移しています。

バイオマテリアル創傷被覆材市場の主要プレーヤーは誰ですか?

ConvaTec Group PLC、Smith & Nephew PLC、Mölnlycke Health Care AB、B. Braun Melsungen AG、3Mがバイオマテリアル創傷被覆材市場で事業を展開する主要企業です。

バイオマテリアル創傷被覆材市場で最も速く成長している地域はどこですか?

アジア太平洋は慢性疾患の増加と医療アクセスの拡大に牽引され、2031年にかけて年平均成長率8.58%で拡大すると予測されています。

バイオマテリアル創傷被覆材市場で最大のシェアを持つ地域はどこですか?

2025年、北米がバイオマテリアル創傷被覆材市場において最大の市場シェアを占めています。

複合バイオマテリアルが注目を集めているのはなぜですか?

複合被覆材は天然ポリマーと工学的スキャフォールドを融合させ、医療従事者が求める生体適合性に加えて、より高い機械的強度と制御された薬物放出を実現しています。

最終更新日: