歯科用骨空隙充填材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

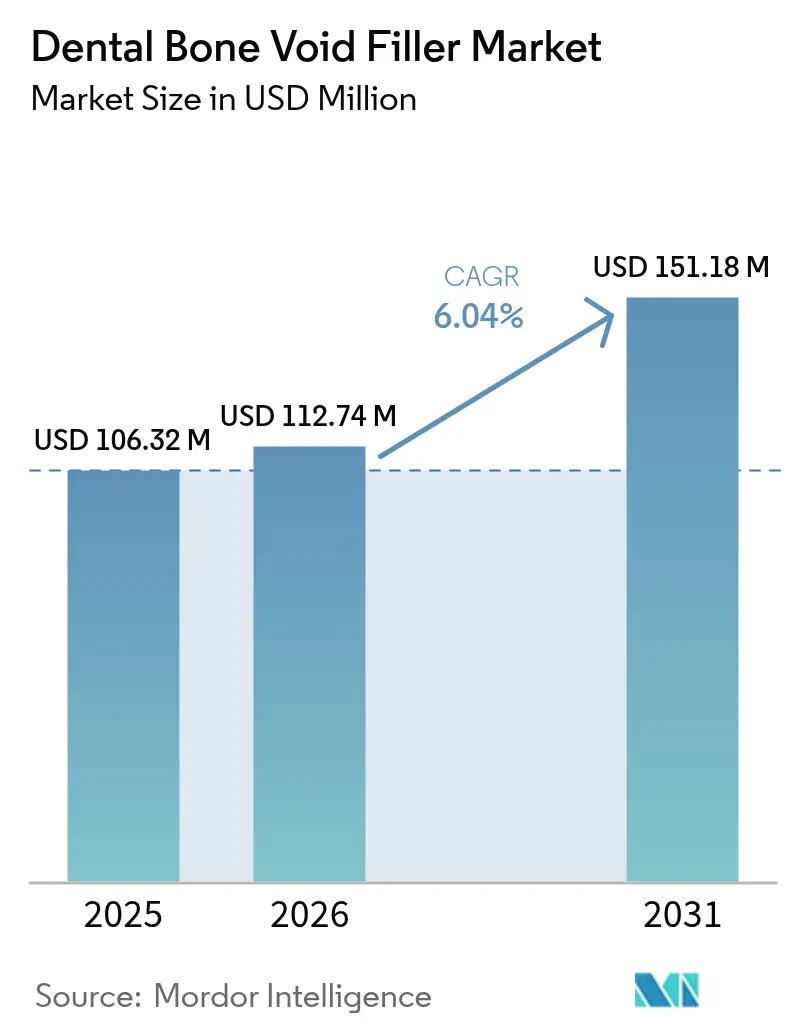

| 市場規模 (2026) | 112.74 百万米ドル |

| 市場規模 (2031) | 151.18 百万米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

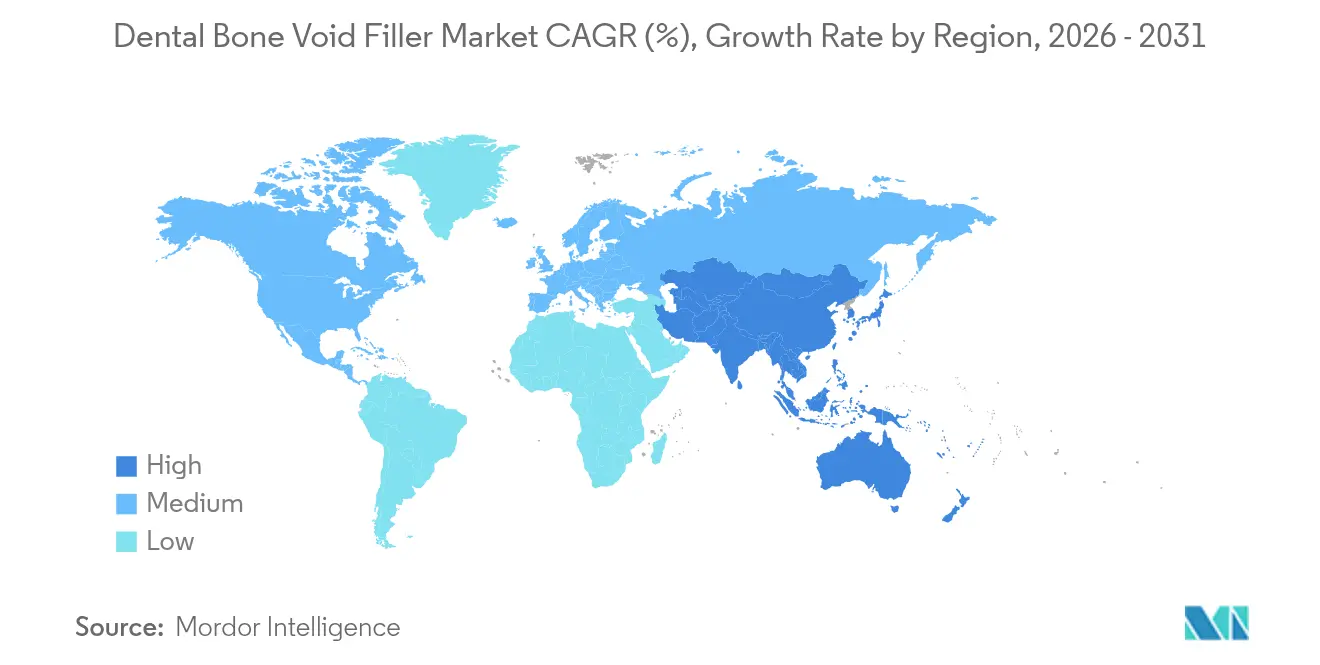

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用骨空隙充填材市場分析

歯科用骨空隙充填材市場規模は2025年に1億632万米ドルと評価され、2026年の1億1,274万米ドルから2031年には1億5,118万米ドルへと成長し、予測期間(2026年~2031年)中のCAGRは6.04%と推定されます。高齢化人口が複雑なインプラント処置を必要とするにつれ需要が拡大する一方、次世代バイオセラミクスが骨誘導能を向上させ、自家骨移植の罹患率問題に対処しています。北米の臨床医は、強固な償還制度と明確に定義された規制経路を背景に、プレミアムバイオマテリアルを迅速に採用しています。アジア太平洋地域では、デンタルツーリズム、可処分所得の上昇、および技術移転が高付加価値処置件数の増加を加速させ、最も高い成長率を記録しています。業界の中程度の断片化は、大手医療機器メーカーが3Dプリンティングおよびナノテクノロジーへの大規模投資によって製品ポートフォリオを差別化するにつれ、縮小し続けています。

レポートの主要な知見

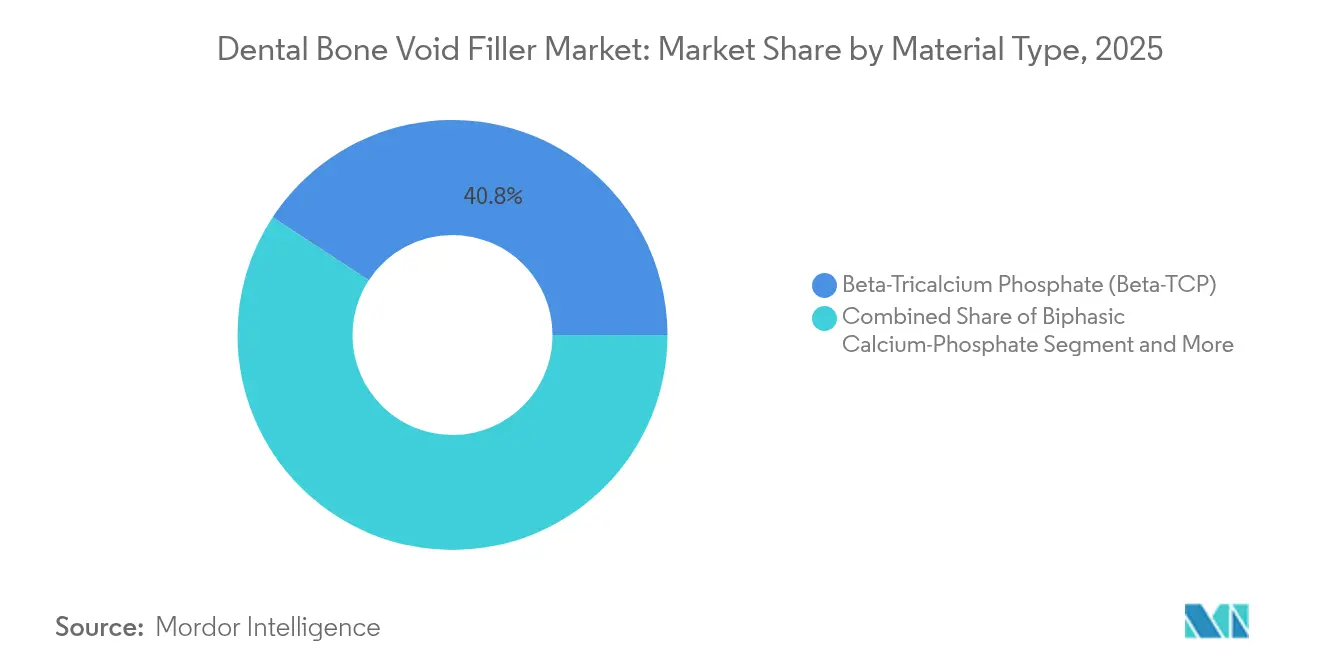

- 材料タイプ別では、β-リン酸三カルシウムが2025年の歯科用骨空隙充填材市場シェアの40.78%をリードし、一方でリン酸カルシウムセメントは2031年まで9.03%のCAGRで成長すると予測されています。

- 剤形別では、顆粒が2025年の歯科用骨空隙充填材市場規模の40.12%を占め、注射剤形は2031年まで8.12%のCAGRで拡大しています。

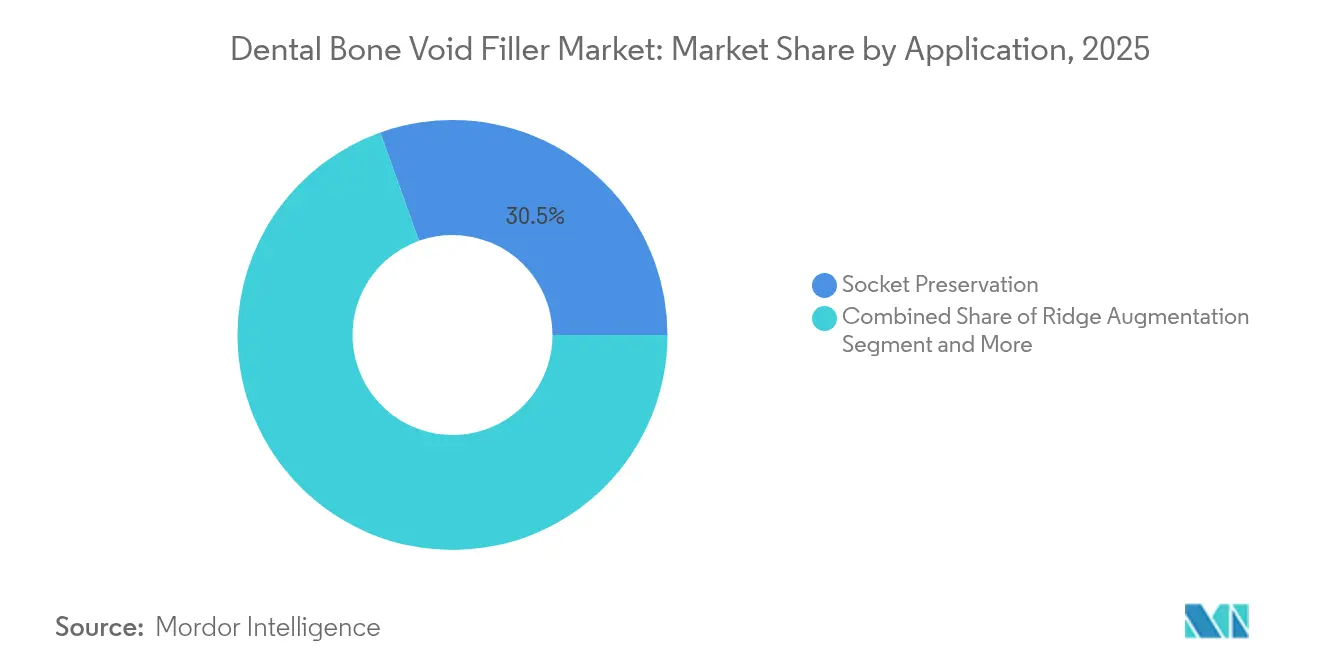

- 用途別では、ソケット保存が2025年の歯科用骨空隙充填材市場規模において30.45%の収益シェアを占め、リッジ増大は9.01%のCAGRで拡大すると予測されています。

- エンドユーザー別では、歯科クリニックが2025年の歯科用骨空隙充填材市場規模の37.26%を獲得し、外来手術センターが2031年まで8.37%の最高CAGRを記録しています。

- 地域別では、北米が2025年の歯科用骨空隙充填材市場の35.41%を占めているものの、アジア太平洋地域はデンタルツーリズムの流入を背景に9.33%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科用骨空隙充填材市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 歯科再建におけるバイオセラミクスの採用拡大 | +1.8% | 北米および欧州での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| 高齢化人口における歯科インプラント処置の急速な増加 | +2.1% | 北米および欧州が中核、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 骨誘導能を高める合成バイオマテリアル(ナノ-HA、β-TCP)の進歩 | +1.4% | グローバル規模、米国・ドイツ・スイスのR&Dセンターが主導 | 中期(2〜4年) |

| カスタム移植スキャフォールドのチェアサイド3Dプリンティング | +0.9% | 北米および欧州、都市部のアジア太平洋地域で新興 | 短期(2年以内) |

| コスト競争力のあるアジア太平洋地域および中東・アフリカのハブにおけるデンタルツーリズム主導の需要急増 | +1.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

歯科再建におけるバイオセラミクスの採用拡大

次世代のイオンドープ型ヒドロキシアパタイトおよびβ-TCP製剤は、優れた骨形成とより低い炎症反応を示しています。フッ素を添加したヒドロキシアパタイトは、マクロファージの活性を調節することでソケットの治癒を大幅に促進します。臨床医は、ドナー部位の罹患を回避し予測可能な成果を達成するために、これらの合成オプションを積極的に採用しています。より広範な規制上の受け入れと肯定的な長期データが、外科医の信頼を高めています。価格が安定するにつれ、採用は中堅市場へと浸透し、歯科用骨空隙充填材市場の成長を強化しています。

高齢化人口における歯科インプラント処置の急速な増加

2億8,000万人を超える世界の高齢者コホートが歯の喪失を経験しながらも、義歯ではなく固定修復物を求めています。質の高い骨移植に支えられたインプラントの成功率が95%を超えていることが、処置件数を押し上げています。加齢に伴う歯槽骨の吸収が骨増大を必要とし、充填材への持続的な需要を固定化しています。シニアケアにおける口腔衛生を強調する公衆衛生キャンペーンが、処置の利用率をさらに高めています。その結果、歯科用骨空隙充填材市場は、複数年にわたる処置パイプラインを確保する人口統計から恩恵を受けています。

骨誘導能を高める合成バイオマテリアル(ナノ-HA、β-TCP)の進歩

ナノ構造化によって表面積が増加し、タンパク質の吸着と細胞の付着が改善されます。抗菌イオンをドープしたナノヒドロキシアパタイトは、機械的強度と感染抵抗性を提供します。β-TCPは現在、制御された多孔性を活用して間葉系幹細胞を活性化し、治癒時間を短縮しています[1]ペラムネ・クマラ、「根管治療におけるバイオセラミクス:限界と将来の革新」、PubMed、pubmed.ncbi.nlm.nih.gov。スキャフォールドの吸収が新骨形成と整合するよう設計された分解速度が、臨床医の信頼を高めています。これらの革新により同種移植への依存が低減し、歯科用骨空隙充填材市場内での採用が促進されています。

カスタム移植スキャフォールドのチェアサイド3Dプリンティング

ポイント・オブ・ケアプリンティングは、CBCT(コーンビームCT)データを手術中に患者固有のスキャフォールドへと変換し、在庫の遅延を排除します。オープンソースのCAD-CAMソフトウェアがワークフローを効率化し、チタンまたはポリマーメッシュを数分で製造します。外科医は精密なフィットと手術時間の短縮を実現し、患者の快適性を向上させます。プリンターの稼働率が上昇するにつれてコスト曲線は低下し、大規模施設以外でもパーソナライズが可能となります。このデジタルシフトは、歯科用骨空隙充填材市場において先進的なプロバイダーを差別化しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 特定バイオセラミクスの予測不可能な吸収と臨床的限界 | -0.8% | 新材料採用に特に影響するグローバル規模 | 中期(2〜4年) |

| 高い処置コストと償還のギャップ | -1.2% | 北米および欧州が中核、新興市場にも影響 | 長期(4年以上) |

| より厳格な人獣共通感染症サーベイランスの中での異種移植片のサプライチェーンリスク | -0.6% | 規制市場での監視強化を伴うグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

特定バイオセラミクスの予測不可能な吸収と臨床的限界

バイオセラミクス分解における患者間変動が治療計画とインプラントの安定性を複雑にしています。高多孔性スキャフォールドは荷重下で破損する可能性があり、臼歯部顎の使用が制限されます。系統的レビューは、生体適合性を損なう汚染リスクを指摘しています。規制当局は広範な市販後サーベイランスを要求し、製品承認サイクルを長引かせています。次世代製剤が一貫した性能を実証するまで、これらの不確実性が歯科用骨空隙充填材市場の拡大を抑制しています。

高い処置コストと償還のギャップ

多くの保険会社は骨移植を選択的処置に分類し、厳格な臨床基準と年間上限額を課しています。患者は1部位あたり3,000米ドルを超える可能性がある材料費と外科費用を負担しており、中所得層の利用を制限しています。複数段階の増大処置がコストをさらに増大させ、ケアアクセスにおける社会経済的格差を生み出しています。価値に基づく支払モデルの出現がいずれは適用範囲を拡大する可能性がありますが、近期の成長は依然として制約されています。特に大量処置が行われる新興市場では自己負担支出が歯科支出を支配しているため、可処分性の課題がこれらの市場に特に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:β-TCPの優位性は注射剤の革新に直面

β-リン酸三カルシウムは、その吸収プロファイルと骨伝導性に対する外科医の信頼を背景に、2025年の歯科用骨空隙充填材市場において40.78%のシェアを維持しています。9.03%のCAGRで拡大するリン酸カルシウムセメントは、低侵襲技術を簡素化する注射可能ソリューションへの需要を満たしています。二相性ブレンドはヒドロキシアパタイトの体積安定性とβ-TCPの吸収性を組み合わせ、バランスのとれたリモデリングを必要とする症例で支持されています。最近のセメントの改良により設定時間が短縮され、圧縮強度が向上し、適応範囲がソケット保存を超えて拡大しています。成長見通しは、外科医にとって扱いやすく、予測可能な統合性、およびデジタル供給システムとの互換性を提供する材料に有利です。

処置の選択は現在、臨床目的に基づいています:ソケットには速い吸収速度の粉末、リッジ増大には遅い材料。規制当局の承認は、審査書類の証拠が厳格な安全性エンドポイントを満たすにつれ加速しています。合成製造に支えられたサプライチェーンの回復力が、異種移植片不足から臨床医を保護しています。その結果、競争の激化は、バイオアクティビティを向上させながらコストを高騰させない独自のイオンドーピングおよびナノ構造化に集中しています。

注記: 個別セグメントのシェアはレポート購入時にすべて提供されます

剤形別:顆粒がリードしながら注射剤が勢いを増す

顆粒は2025年の歯科用骨空隙充填材市場において40.12%を占め、その汎用性と簡便な使用が支持されています。注射剤形は8.12%のCAGRで上昇し、専用カニューレによる精密な配置と外科的外傷の低減をもたらしています。パテおよびペーストオプションは不規則な欠損部を充填し、リジッドブロックは非包含型増大に不可欠です。カスタマイズ可能なチェアサイドプリントスキャフォールドは、従来の剤形とオーダーメイド構造物の境界を曖昧にしています。

デジタルガイド供給システムは、インプラントドリルと移植剤注入を同期させ、材料の無駄と手術時間を削減しています。外科医は滅菌状態を維持し作業手順を容易にする密閉シリンジパッケージをますます重視しています。プリンティング技術が成熟するにつれ、プリントされたコアの周囲に流動相を注入するハイブリッドアプローチが、強化された安定性と血管新生を期待させます。市場での受け入れは、利便性が長期的な構造的完全性を犠牲にしないことを示す臨床的証拠にかかっています。

用途別:ソケット保存が多様な臨床ニーズをリード

ソケット保存は2025年の歯科用骨空隙充填材市場規模の30.45%を占め、抜歯直後のルーチン採用を反映しています。インプラント治療では在来骨が不十分な場合が多いため、リッジ増大は最も速い9.01%のCAGRを記録しています。歯周欠損の再生は、垂直的付着ゲインを支援するバイオマテリアルから恩恵を受け、インプラント周囲炎の管理が抗菌充填材への関心を高めています。洞底挙上術と複雑な再建症例は「その他」カテゴリーを構成し、それぞれ特化した移植片特性を必要としています。

誘導組織再生メンブレンは、上皮を排除し血餅形成を安定させることで移植片を補完しています。成長因子添加充填材は血管の内殖を促進し、治癒タイムラインを短縮して早期インプラント負荷を支援しています。エビデンスに基づくプロトコルはソケット保存を勧め、将来の増大の必要性を軽減し、コストと罹患率を節約しています。この予防的焦点は、インプラント埋入が延期された場合でも安定した材料量を支えています。

注記: 個別セグメントのシェアはレポート購入時にすべて提供されます

エンドユーザー別:歯科クリニックが成長市場を支配

歯科クリニックは、統合されたインプラントサービスと患者中心のケアモデルを背景に、2025年の歯科用骨空隙充填材市場において37.26%を占めていました。8.37%のCAGRで拡大する外来手術センターは、従来病院で実施されていた複雑な移植症例を惹きつけながら、経費とスケジュールの柔軟性を最適化しています。総合病院は、協調的な麻酔と術後モニタリングを必要とする医学的に複雑な患者にとって不可欠であり続けています。学術・研究機関は新規バイオマテリアルとデジタルワークフローの早期採用を推進し、民間セクターの標準に影響を与えています。

クリニックチェーンはチェアサイドイメージング、CAD-CAM、およびオンサイト滅菌に投資し、フルサイクルのインプラントリハビリテーションを提供しています。移植をインプラントパッケージにバンドルする保険パートナーシップは、自己負担の衝撃を和らげることを目指しています。処置件数が病院から外来設定へと移行するにつれ、サプライヤーは少量在庫と迅速なターンオーバーに合わせた製品キットを調整しています。トレーニングプログラムは標準化された移植プロトコルを重視し、反復可能な成果を強化し、材料のプルスルーを持続させています。

地域分析

北米は2025年の歯科用骨空隙充填材市場において35.41%を維持し、高度な償還制度、先進的なバイオマテリアルへの臨床医の習熟度、および革新投資を保護するFDAの厳格なパフォーマンス経路によって牽引されています。開業医は材料コストよりも長期的な成功を優先するため、プレミアム価格が浸透しています。専門学会はエビデンスに基づくプロトコルを普及させ、イオンドープおよびナノ構造化移植片の採用を加速させています。

アジア太平洋地域は2031年まで9.33%のCAGRを記録し、デンタルツーリズムが国際患者をコスト競争力のあるハブへと誘導しています。マレーシアやタイなどのデスティネーションにおける処置価格は、オーストラリアや米国と比較して平均60〜80%低いながらも、堅固な品質基準を維持しています。中間層所得の上昇と口腔保健インフラへの政府支出が国内需要を拡大させています。多国籍メーカーは関税軽減とサプライチェーンの回復力から恩恵を受けるために生産を現地化しています。

欧州は高齢化人口と証拠に基づくバイオマテリアルを償還する支払者システムに支えられ、安定した拡大を示しています。調和のとれた医療機器規制(MDR)が持続可能性とトレーサビリティを重視した合成移植片の予測可能な承認を促進しています。スイスおよびドイツのR&Dセンターが大学と連携してリン酸カルシウム化学を精緻化している一方、地域の越境指令が患者の移動を促進し、スペインおよびポルトガルのクリニックが競争力ある価格を求める北欧の患者を惹きつけることを可能にしています。

競争環境

歯科用骨空隙充填材市場は中程度に断片化されていますが、多角化した医療機器企業がバイオマテリアルに集中するために非中核部門を切り離すにつれ、統合が強まっています。ZimVieは2024年に純粋な歯科企業への再編を行い、感染なしに1,100万本のインプラントを処理した3Dプリントスキャフォールドおよび滅菌技術に資本を振り向けました。Johnson & Johnsonは、より速い骨結合を促進するナノセラミック表面のために年間500億米ドルのR&Dプールの一部を充当しています[3]Johnson & Johnson、「2024年第4四半期決算説明会」、q4cdn.com。

戦略的買収は、独自のイオンドーピングおよびバイオアクティブガラスプラットフォームを持つスタートアップを対象とし、パイプラインの多様性を向上させています。3Dプリンター製造業者(OEM)とのパートナーシップは、歯科適応症向けに調整されたマテリアルカートリッジを統合し、消耗品需要を固定化するバンドルソリューションを生み出しています。2024年に汚染された同種移植片に起因する全国的な結核アウトブレイクが緊急の異種移植片監査を促したため、サプライチェーンの警戒が高まっています。その結果、合成製品の製造業者は生物製剤からシェアを獲得するため、病原体フリーの製造を強調しています。

競争上の差別化は、今やイメージング、設計、および移植剤の供給を結ぶデジタルエコシステムにかかっています。企業はチェアサイドプリンターおよび検証済み材料と治療計画ソフトウェアをバンドルし、サービス指向の収益モデルを構築しています。エンドツーエンドのソリューションを持たない市場参入者は、完全なデジタルワークフロー、臨床教育、および強固な市販後サーベイランスデータを提供する既存企業と競争するのに苦労しています。

歯科用骨空隙充填材業界のリーダー企業

Curasan Inc

Graftys

Johnson & Johnson

Medtronic plc

Olympus-Terumo Biomaterials

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:UnitedHealthcareは骨置換移植片に関する歯科臨床方針を更新し、基準を明確化する一方で選択的処置の制限を維持しました。

- 2024年4月:ZimVieは脊椎部門を3億7,500万米ドルで売却し、歯科バイオマテリアルおよびインプラントにリソースを再配分しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、歯科用骨空隙充填材市場を、ソケット保存、隆起補強、インプラント埋入などの口腔処置の前または最中に、歯槽骨の小さな空隙を修復するために埋め込む合成または天然由来の生体材料製品の販売と定義している。当社は、17カ国の病院、歯科医院、外来センターを通じて販売される製品を対象とし、米ドル建ての工場出荷価格で価値を測定している。

適用除外:骨空隙充填材および自家移植片の整形外科的または脊髄的用途は考慮されない。

セグメンテーションの概要

- 材料タイプ別

- β-リン酸三カルシウム(β-TCP)

- 二相性リン酸カルシウム

- リン酸カルシウムセメント

- その他

- 剤形別

- 顆粒

- パテ/ペースト

- 注射剤

- ブロック/モールドおよびその他

- 用途別

- ソケット保存

- リッジ増大

- 歯周欠損再生

- インプラント骨再生

- その他

- エンドユーザー別

- 病院

- 歯科クリニック

- 外来手術センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジアの口腔外科医、歯周病専門医、病院グループの調達責任者、材料科学者にインタビューを行いました。このような会話から、新しい二相セラミックの処置ごとの使用率、価格割引幅、採用曲線が検証され、文献だけでは埋められなかったデータギャップが埋まりました。

デスクリサーチ

WHOの世界口腔保健統計、CDCの国民健康栄養調査、Eurostatの処置件数など、歯科医療ニーズの規模を記録する公共データセットを用いてモデルを作成し、ベースラインの発生件数を提供した。米国FDAと欧州のMDRポータルにあるデバイスクリアランスファイルは、製品分類を明確にし、UN ComtradeとVolzaの貿易フロースナップショットは、リン酸三カルシウムとDBMキットの国境を越えた移動を追跡するのに役立った。

価格と企業株のベンチマークを行うため、アナリストは説明資料と投資家向け資料を入手し、Dow Jones FactivaのニュースストリームとD&B Hooversの企業情報と照合した。さらに、PubMedの査読付き論文やAmerican Dental Associationのホワイトペーパーから臨床的な洞察を得た。ここに挙げた情報源は例示であり、その他多くの情報源がデータ収集と検証をサポートした。

マーケット・サイジングと予測

インプラント、サイナスリフト、リッジオーグメンテーションの年間施術数からトップダウンモデルを構築し、検証済みの普及率と施術ごとのフィラー量を適用して単位需要を導き出し、コンセンサスASPバンドを用いて評価した。サプライヤーのロールアップとチャネルチェックにより、ボトムアップで妥当性を検証した。主要な変数には、インプラント手術の成長、高齢化比率、選択的支出の傾向、償還調整、合成材料のシェア、典型的な顆粒とパテの混合などが含まれる。ARIMAスムージングによる多変量回帰では、各ドライバーを2030年まで予測し、シナリオ分析では規制や価格設定のショックに対応した。チャンネル分割におけるデータギャップは、最終的な調整を行う前に、マッチングしたクリニックからの加重平均値で埋め合わせた。

データ検証と更新サイクル

アウトプットは、3回のアナリスト・レビュー、独立した指標との差異チェック、そしてシニアのサインオフを通過します。私たちは12ヶ月ごとにモデルを更新し、大規模な製品リコールなどの重要なイベントによって市場のファンダメンタルズが変化した場合は、より早く更新します。

モルドールの歯科用骨空洞充填剤ベースライン市場が信頼を集める理由

公表されている数値がしばしば乖離するのは、企業が異なる製品ミックス、価格設定ベース、リフレッシュの周期を選択するためである。当社の規律あるスコープと年次更新のリズムは、意思決定者にとって根拠あるタイムリーなベースラインを維持します。

ギャップの主な要因としては、一部の出版社による整形外科領域の拡大、ファクトリーゲートでの評価よりも収益計上への依存、ASPドリフトの限定的な検証などが挙げられる。対照的に、モルドールの研究は、歯科適応症に特化し、クリニックの生のフィードバックで価格帯をテストし、リリース前にモデルの振れを調整している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億632万米ドル(2025年) | モルドール・インテリジェンス | |

| 1億140万米ドル(2024年) | グローバル・コンサルタンシーA | パテ形式を除く。臨床量のクロスチェックを行わずにインポートデータを外挿する。 |

| 12億4445万米ドル(2025年) | 地域業界誌B | 整形外科、脊椎、歯科の売上を合算、工場出荷価格ではなく請求売上を使用 |

この比較は、スコープクリープやチェックされていない仮定が合計を膨らませると、数字が大きく揺れ動くことを示している。モルドールの透明性の高い変数の選択と反復可能なステップは、バランスの取れた、信頼できるベースラインを顧客に提供します。

レポートで回答される主要な質問

歯科用骨空隙充填材市場の現在の規模はどれくらいですか?

市場は2026年に1億1,274万米ドルで、2031年までに1億5,118万米ドルに達する見込みです。

最大のシェアを持つ材料タイプはどれですか?

β-リン酸三カルシウムが2025年のグローバル収益の40.78%をリードし、強い臨床的親しみを反映しています。

アジア太平洋地域が最も速い成長地域である理由は何ですか?

デンタルツーリズムの流入、中間層所得の上昇、および現地製造が2031年まで9.33%のCAGRを支えています。

3Dプリントスキャフォールドは市場にどのような影響を与えていますか?

チェアサイドプリンティングは患者固有の移植片を可能にし、手術時間を削減してフィットを向上させ、それにより材料採用を加速しています。

市場の広範な普及に対する主な障壁は何ですか?

高い処置コストと限られた保険適用、ならびにバイオセラミクスの吸収速度の変動が近期の成長を抑制しています。

最終更新日: