病院用ベッド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

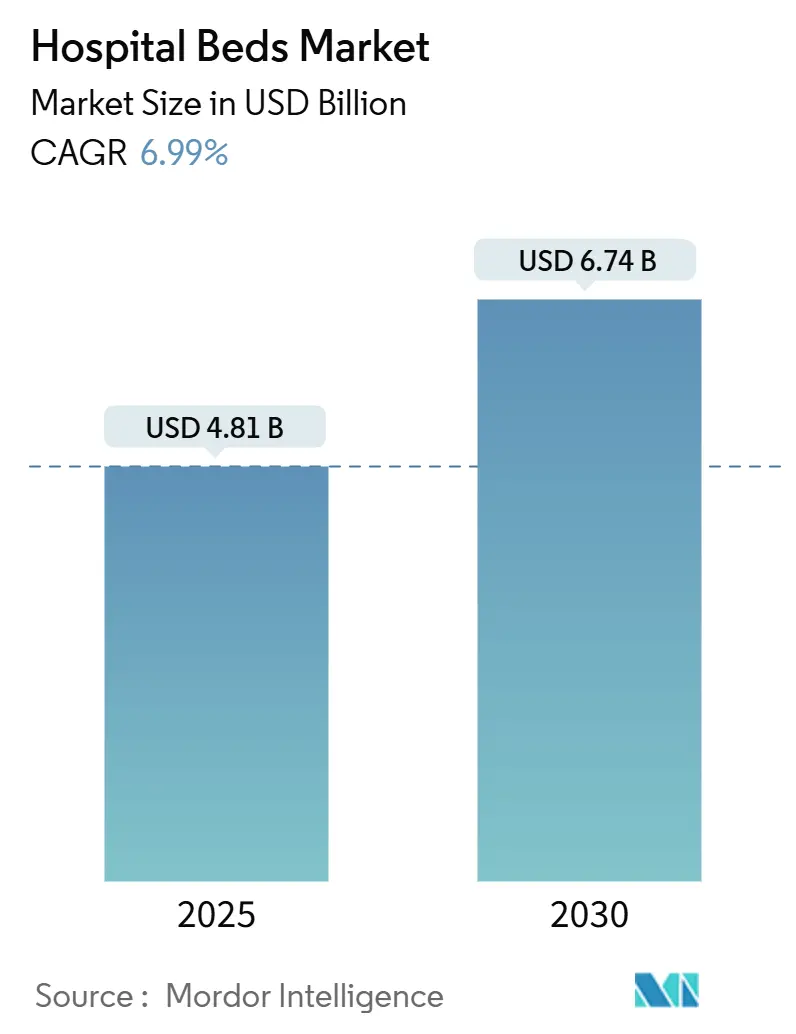

| 市場規模 (2025) | 4.81 十億米ドル |

| 市場規模 (2030) | 6.74 十億米ドル |

| 成長率 (2025 - 2030) | 6.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院用ベッド市場分析

病院用ベッド市場規模は2025年に48億米ドルと評価されており、2030年までに67億4,000万米ドルに達すると予測され、CAGR 6.99%で拡大します。医療インフラへの投資増加、ケア提供のデジタルトランスフォーメーション、スマートベッド機能の統合が、病院用ベッド市場を安定した需要主導の拡大へと位置づけています。病院は旧来の資産を、臨床データを収集し、ポジショニングを自動化し、感染管理プロトコルをサポートするコネクテッドプラットフォームへと置き換えており、この傾向は高い病床稼働率と人材不足によってさらに加速しています。電動および半電動タイプは、医療提供者がスタッフの効率を優先するにつれて手動ベッドに取って代わりつつあり、人口の高齢化と慢性疾患の蔓延が長期ケアおよび在宅ケアの需要を押し上げています。主要メーカーがIoT、AI、および相互運用性機能を組み込むにつれて、価値に基づくケアのインセンティブや償還構造に沿った競争が激化しています。

主要レポートのポイント

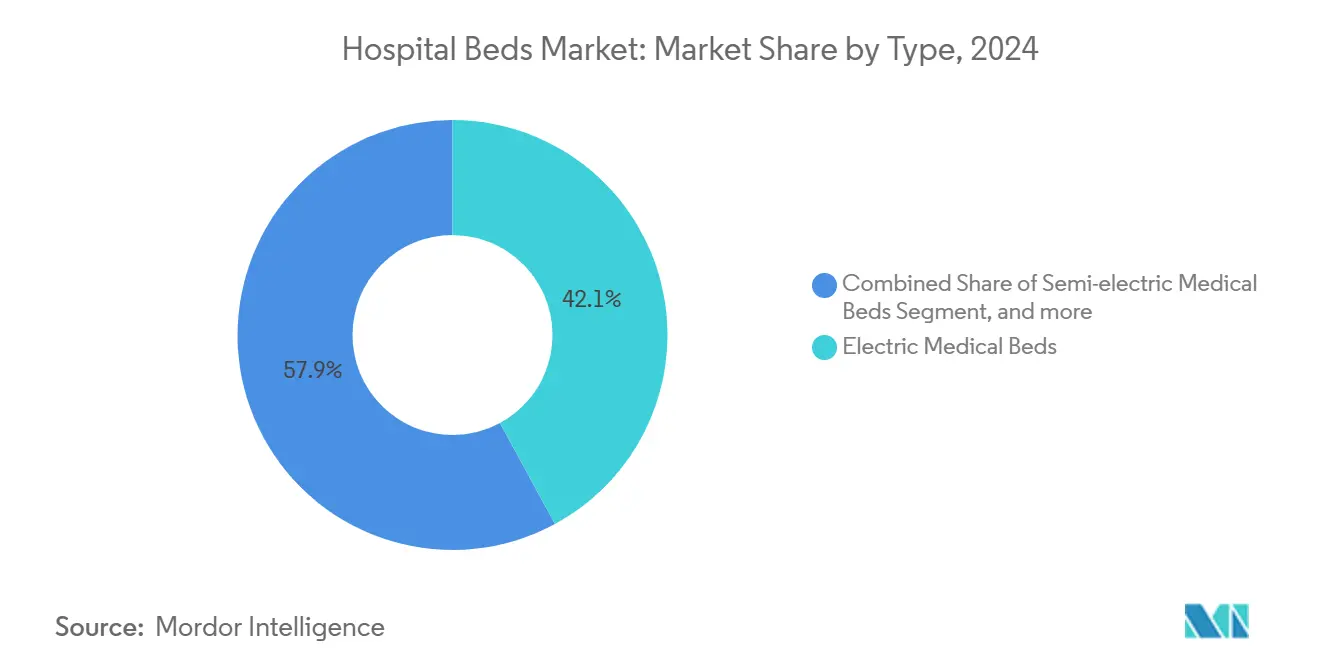

- 製品タイプ別では、電動医療用ベッドが2024年に42.0%の収益シェアをリードし、半電動医療用ベッドは2030年にかけてCAGR 7.3%で拡大する見込みです。

- 用途別では、急性期ケアが2024年に病院用ベッド市場シェアの33.1%を占めましたが、長期ケアは2030年にかけてCAGR 8%で成長すると予測されています。

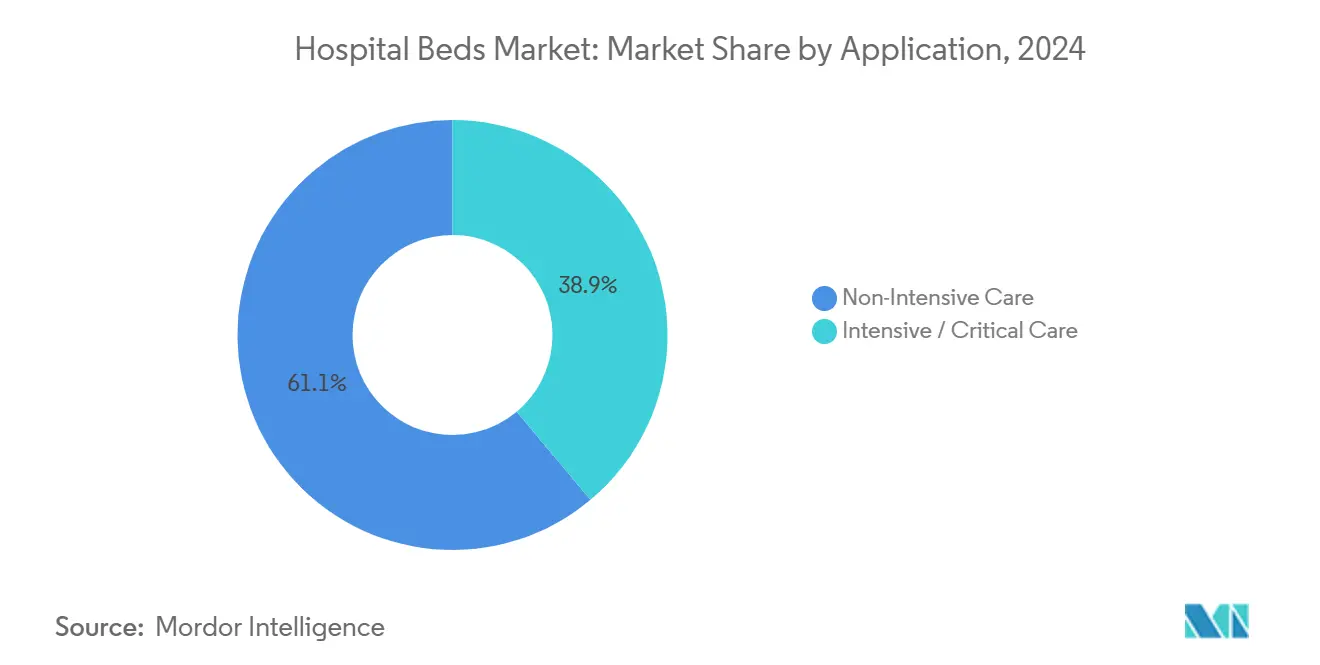

- アプリケーション別では、非集中治療が2024年に病院用ベッド市場規模の61.0%を占め、集中治療・重症治療は2030年にかけてCAGR 5.7%で拡大しています。

- エンドユーザー別では、病院が2024年に全体収益の50.8%を維持し、在宅医療セグメントがCAGR 6.8%で最も速く成長しています。

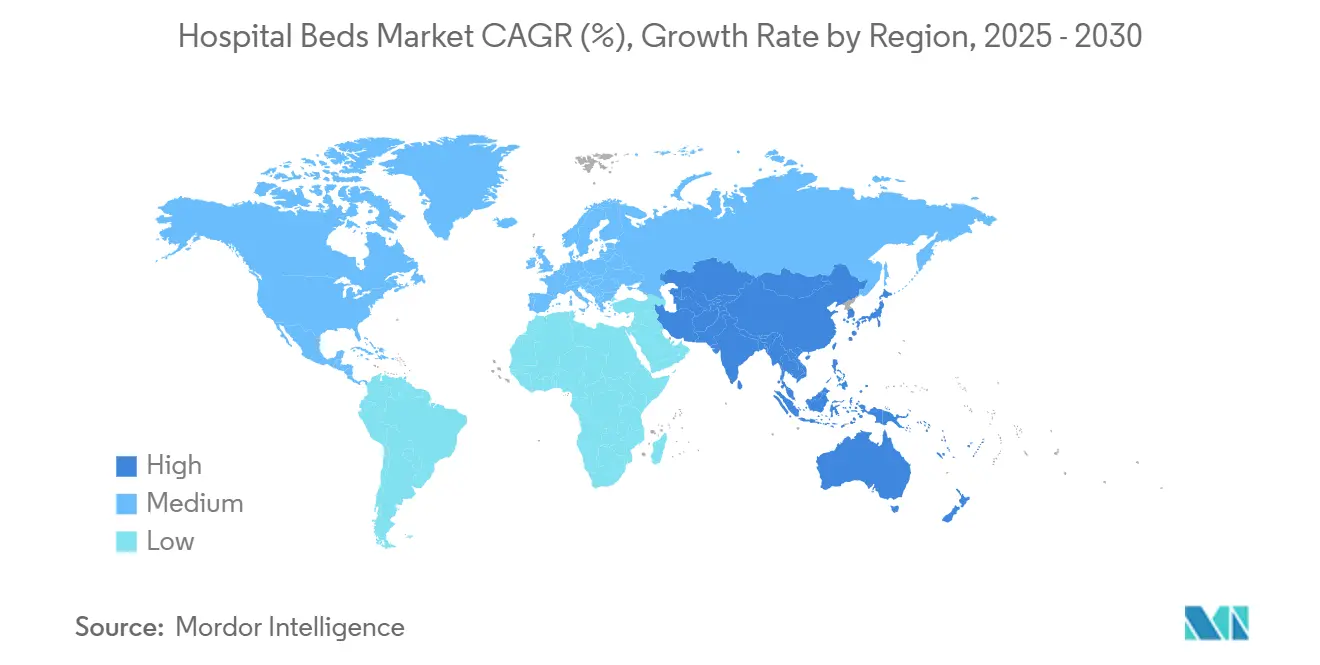

- 地域別では、欧州が2024年に病院用ベッド市場の30.0%のシェアを保有し、アジア太平洋は2025年から2030年にかけてCAGR 8.1%で上昇する見込みです。

世界の病院用ベッド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー影響分析 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性疾患の負担 | 1.80% | 欧州、北米 | 長期(4年以上) |

| 世界的な医療能力拡大プロジェクト | 1.50% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 電動・スマートベッドへのシフト | 1.40% | 北米、欧州 | 中期(2〜4年) |

| 価値に基づくケアと感染管理への注力 | 1.20% | 北米、欧州 | 短期(2年以内) |

| 在宅・長期ケアの需要増加による専門ベッドの普及 | 1.30% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 政府資金と重症治療能力へのパンデミック対策投資 | 1.00% | 北米、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢者・慢性疾患人口の増加がベッド需要を牽引

米国では65歳以上の成人が2040年までに8,100万人に達すると予測されており、褥瘡予防および転倒防止機能を備えたベッドへの需要が高まっています。2024年の「Frontiers in Public Health」誌の研究では、GDPの高さと医療費の重点的な支出が高齢者向けのベッド確保と関連していることが示され、この人口動態的な需要を支える経済的ドライバーが強調されています。病院は、虚弱な患者の臨床アウトカムを改善するために、治療用サーフェス、統合型移動補助具、および継続的なバイタルサイン監視を仕様として求めています。メーカーは、肥満症、認知症、緩和ケアのニーズに対応するセグメント別製品ラインで応えています。その結果生まれたプレミアムサブセグメントは、医療提供者が合併症軽減によるコスト削減を定量化するにつれて、病院用ベッド市場全体よりも速く拡大しています。

世界的な医療インフラの拡大と能力増強プロジェクト

新興経済国における大規模な建設プロジェクトが基礎需要を押し上げています。モロッコが地域・大学施設に6,600床を追加する計画は、政府資金によるプロジェクトがいかに段階的な需要増をもたらすかを示しています[1]国際貿易局、「モロッコ – 医療」、trade.gov。同時に、米国の病院の稼働率は2032年までに85%に達する可能性があり、物理的な拡張とスループット効率の両方に対する並行したニーズが浮き彫りになっています。インフラプログラムは、構造的な変更なしにより高い重症度に対応できるようアップグレード可能なモジュール式ベッドプラットフォームを仕様として求めることが増えており、成熟市場での更新サイクルと発展途上地域でのグリーンフィールド需要を刺激しています。

電動・スマートベッドへの技術的進化によるアウトカムの向上

電動ベッドは、患者が生成したデータを電子記録に連携し、側臥位転換を自動化し、転倒リスクが高まった際にナースコールアラートを発するコネクティビティハブとなっています。ディープラーニングを活用したプロトタイプは、患者の不快感検知において95%の真陽性率を記録し、センサーとアルゴリズムがいかに有害事象を低減するかを実証しました。病院は、在院日数の短縮と褥瘡の防止によってケアの総コストを削減するため、プレミアム価格にもかかわらずこうした機能を優先しています。無線ソフトウェアアップデートとオープンAPIを提供するベンダーは、相互運用性が購買基準となるにつれて競争上の優位性を享受しています。

価値に基づくケアへのシフトと感染管理基準の強化

院内感染を罰則対象とする支払いモデルが、旧来の資産の更新を加速させています。HillromのProgressa+ ICUベッドは褥瘡軽減を目標とし、品質指標に基づく償還と整合しています[2]インディアナ・ビジネス・ジャーナル、「インディアナ製:Hill-Rom Holdings Inc.の病院用ベッド」、ibj.com。StrykerはProCuity ZMXプラットフォームにより院内感染が91.7%減少したと報告し、スマートサーフェスの投資対効果を定量化しました[3]Stryker Corporation、「ProCuity ZMX」、stryker.com。パンデミック後の感染管理プロトコルは、継ぎ目のないサーフェス、抗菌コーティング、清掃しやすいデザインを重視しており、これらの属性を事実上の調達必須要件へと変えています。

抑制要因影響分析*

| 抑制要因影響分析 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低・中所得国における高い資本コスト | -1.30% | アフリカ、南アジア | 中期(2〜4年) |

| 規制・償還上のハードル | -1.10% | 米国、欧州連合 | 短期(2年以内) |

| 競争価格を制限する支配的なベンダー契約 | -0.90% | 北米、欧州 | 中期(2〜4年) |

| 高度な機能の活用を妨げる熟練看護師・介護者不足 | -0.80% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低・中所得市場における高い資本コストと予算制約

2024年には建設コストが代替ベッド1床あたり400万米ドルに近づき、資本予算に圧力をかけ、必須ユニットへの採用を狭めています。オレゴン州の病院はその負担を示す例であり、70%がマイナスまたは最小限の利益率を記録し、より長い更新サイクルと選択的なアップグレードを余儀なくされています[4]オレゴン病院・医療システム協会、「崖っぷちのオレゴンの病院」、oregonhospitals.org。財政的制約により、プレミアムで機能豊富なベッドが三次医療センターに集中し、基本モデルが二次医療施設を支配する二層市場が生まれています。

調達サイクルに影響を与える厳格な規制・償還上のハードル

メディケア、メディケイド、民間保険にわたる多様なカバレッジルールが投資対効果の計算を複雑にし、購買決定を長期化させています。2025年度の入院患者支払いシステム(IPPS)提案規則は、運営レート引き上げがわずか2.6%にとどまり、コンプライアンス基準が厳格化する中でも資本予算を圧迫しています。中小メーカーは電気安全性、サイバーセキュリティ、相互運用性の認証に不均衡なコストを負い、病院用ベッド市場における統合が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電動ベッドがコネクテッドケアの変革を牽引

電動医療用ベッドは2024年に病院用ベッド市場の42.1%を占め、品質改善の要件に沿った自動ポジショニング、荷重センサー、および電子医療記録(EMR)統合によって支えられています。このサブセグメントは、病院がベッドサイドで実用的なデータを収集するプラットフォームを標準化するにつれて、病院用ベッド市場規模を拡大すると予測されています。手頃な価格と頭部・足部の関節運動用サーボモーターを両立した半電動モデルは、CAGR 7.3%で拡大すると予測されており、手動フレームからアップグレードする中堅施設に訴求しています。手動ベッドは電力の信頼性が限られる災害救援や野外病院での関連性を維持していますが、総所有コスト分析が電動化オプションを支持するにつれて、そのシェアは縮小しています。

すべての構成において、ベンダーはファームウェアのアップデートをプッシュし、予知保全アラートを可能にするBluetoothおよびWi-Fiモジュールを組み込んでおり、ダウンタイムと人件費の削減につながっています。2024年のパイロット実験では、スマートベッドのテレメトリーが予定外のメンテナンスを28%削減し、資産寿命を延ばすことが示されました。ポジショニング分析のサブスクリプションソフトウェアをバンドルするメーカーは、競争の激しい病院用ベッド市場の中で自社を差別化しながら、継続的な収益を獲得しています。

病院用ベッド市場シェアは、転倒リスクを低減する低床フレームや500kgに対応した肥満症対応バリアントなど、フォームファクターの進化にも影響されています。マグネシウム合金製サイドレールや抗菌粉体コーティングなどの新素材は、感染管理プロトコルを満たしながら重量を削減し、搬送の容易さをさらに高めています。これらの技術が成熟するにつれてコスト曲線は平坦化し、二次病院への普及が促進され、病院用ベッド市場の増分需要が生まれています。

用途別:長期ケア用ベッドが急性期ケアの更新を上回る成長

長期ケア用ベッドは、高齢化人口における多疾患併存の臨床的複雑さを反映して、CAGR 8.0%で成長すると予測されています。熟練看護・リハビリサービスの提供者は、低剪断力マットレス、正確なマイクロターンのための自動体重検知、および満足度スコアを向上させる統合型患者エンターテインメントコンソールを求めています。この用途における病院用ベッド市場規模は、高額な入院期間を短縮するポストアキュートセッティングを奨励する支払者によって膨らんでいます。

急性期ケアは、外科・内科外科ユニットにおける高消耗機器のローテーション更新サイクルにより、2024年に収益の33.1%を維持しました。病院は、サーフェスモジュールを交換することで内科外科からステップダウンケアへと移行できるマルチアキュイティベッドを仕様として求め、フリートの活用を最適化しています。産科・小児科のサブセグメントは、調整可能な分娩・出産・回復ユニットや内蔵パルスオキシメトリー付きクリブなど、ニッチなデザインを必要とし、専門的な需要ポケットを生み出しています。

審美的な木製パネルを備えた半電動ポータブルフレームの在宅ケアへの採用は、病院が病床管理のために患者を早期退院させるにつれて増加しています。サプライヤーがメンテナンスとリモートモニタリングを担うベッドのサービスとしての賃貸モデルが登場しており、介護者の負担を軽減し、病院用ベッド市場内で付随的な収益源を生み出しています。

アプリケーション別:非集中治療が数量を支配するが、重症治療用ベッドが価値を獲得

非集中治療は2024年の出荷量の61%を占め、転倒防止アラームとワンボタンCPRポジションを優先する一般病棟の改修プログラムによって支えられています。完全なICU機能スタックなしに基本センサーを統合するコスト最適化スマートベッドは、医療提供者が厳しい予算に対して投資対効果を検討するにつれて普及しています。一般病棟ベッドの病院用ベッド市場シェアは安定を維持すると予想されますが、部品コストの低下に伴いユニット収益は低下する可能性があります。

集中治療・重症治療用ベッドは逆に、統合型人工呼吸器インターフェース、打診療法、および側臥位回転により、プレミアム価格を維持しています。遠隔ICU接続により、遠隔地の集中治療専門医がトレンドを監視でき、在院日数の短縮とスループットの向上に貢献しています。予測されるCAGR 5.7%は、手術室を一時的なICUに柔軟に転換することを求めるパンデミック主導の回復力計画によって支えられています。

医療システムがアキュイティ調整可能なケアモデルを採用するにつれて、モジュール式再構成が可能なベッドへの需要が高まり、アプリケーションの境界が曖昧になっています。このトレンドは看護スタッフのクロストレーニングを促進し、物流を簡素化し、病院用ベッド市場規模内での病床稼働率を向上させています。

エンドユーザー別:病院が主要購買者であり続ける一方、在宅医療が急増

病院は2024年に収益の50.8%を支配し、人材不足の中でワークフローを合理化するベッドへのアップグレードに注力しています。音声起動型ナースコールモジュールと自動退床検知が応答時間を短縮し、品質指標と整合しています。リアルタイム位置情報システム(RTLS)との統合により、資産追跡と患者フロー分析が可能となり、コマンドセンター運営を支援しています。

在宅医療サブセグメントは、支払者が在宅入院モデルを支持するにつれてCAGR 6.8%で拡大しています。Mass General Brighamのようなシステムは70の仮想ベッドを目標としており、分散型急性期ケア提供が軽量フレーム、工具不要の組み立て、消費者向けデザイン美学へと調達基準を再形成していることを示しています。外来手術センターは、退院を迅速化するために統合型移乗ボードを備えた短期滞在回復用クーチを好み、メーカーはスペース効率のためにワイプクリーン可能な張り地と折りたたみ式フットプリントでこれらを調整しています。

長期ケアおよびリハビリ施設では、10年間のサービス寿命と低い総所有コストを持つ耐久性のあるフレームへの投資が重視されており、病院用ベッド市場内で価格とサービス契約を固定する複数年の供給契約が奨励されています。

地域分析

欧州は2024年に世界収益の30.0%を占め、厳格な臨床基準、高齢化する人口動態、ドイツ、フランス、英国における更新主導の需要によって支えられています。病床密度は大きく異なり、ドイツは人口10万人あたり766床を維持しており、歴史的な能力投資を反映しています(ec.europa.eu)。東欧のシステムはEUの感染管理ガイドラインに沿うべく近代化を進めており、低床電動フレームの採用を促進しています。北欧諸国はスタッフの筋骨格系障害を軽減するための人間工学的デザインに注力しており、病院用ベッド市場における高さ調整可能なプラットフォームへの需要をさらに高めています。

アジア太平洋は、インフラ整備と普遍的医療保障を拡大する政策イニシアチブに牽引され、2025年から2030年にかけてCAGR 8.1%を記録すると予測されています。日本はプレミアムスマートベッドの採用をリードし、中国の省レベルの建設計画は基礎密度を高めるための大量調達を重視しています。インドのアーユシュマン・バーラートプログラムは第2層都市での需要を刺激していますが、予算制約により半電動輸入品が優先されています。シンガポールと韓国のスタートアップ企業はAI搭載ベッドを商業化し、地域輸出市場を狙っており、ASEAN全域での技術普及を支援しています。アジア太平洋の病院用ベッド市場規模は、長期ケア施設が限られる中で家族が在宅老後を求めるにつれて、在宅ケア採用の増加からも恩恵を受けています。

北米はイノベーションの中核であり続け、米国の医療提供者は予測分析と看護ワークフロー自動化をサポートするベッドを優先しています。外来シフトのトレンドにもかかわらず稼働率は上昇すると予測されており、更新サイクルが持続しています。カナダは長期ケアの近代化に投資し、肥満症対応および圧力再分配サーフェスで施設をアップグレードしています。一方、中東・アフリカおよび南米は都市部のハブで三次医療センターを拡大しながら農村部の不足に取り組んでおり、湾岸諸国は旗艦病院向けにプレミアムICUプラットフォームを調達し、ラテンアメリカ市場はコスト競争力のある半電動モデルを好み、病院用ベッド市場内で段階的な価格設定の機会を生み出しています。

競合環境

上位5社—Baxter International(Hillrom)、Stryker Corporation、LINET Group SE、Paramount Bed Co. Ltd.、ARJO—が合計で約60.0%のシェアを保有しており、規模と研究開発力が報われる中程度に集中した構造をもたらしています。主要企業はセンサーフュージョン、サイバーセキュリティ、クラウド相互運用性に多額の投資を行い、家具ベンダーではなくデジタルプラットフォームプロバイダーとして自社を位置づけています。Strykerの2024年のcare.aiの買収は、自律型モニタリングポートフォリオを強化し、コンピュータビジョンによる転倒検知をベッドユニットに統合して看護スタッフ不足を緩和しました。

BaxterのVoalte Linq音声起動型ウェアラブルはベッドエコシステムを拡張し、ハンズフリーコミュニケーションとリアルタイムアラームルーティングを可能にし、ケアチームのコラボレーションを向上させています。LINETは人間工学的エンジニアリングを重視し、サードパーティ統合のためのオープンAPIを提供し、病院のIT収束戦略と整合しています。中国のKangmeiやインドのMidmarkなどの地域チャンピオンは、半電動レンジでバリューセグメントを狙いながらパイロットスマートベッドラインを立ち上げ、新興市場での価格競争を激化させています。

マットレスサプライヤー、ソフトウェアベンダー、遠隔医療プラットフォームとの戦略的提携が重要な差別化要因となっています。分析ダッシュボード、リモート診断、予防保全をバンドルしたサブスクリプションモデルは、病院予算に予測可能性をもたらし、メーカーに継続的な収益をもたらします。しかし、原材料と電子部品のコスト上昇が利益率を圧迫しており、各社はサプライチェーンの現地化と製品ファミリー間でコンポーネントを共有するモジュール設計の導入を促進し、病院用ベッド市場内での競争力を強化しています。

病院用ベッド産業リーダー

Baxter International(Hillrom)

Stryker Corporation

LINET Group SE

Paramount Bed Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Baxter Internationalは2025年第1四半期の売上高が患者サポートシステムに牽引されて26億3,000万米ドルとなったと報告しました。

- 2025年2月:AgilitiはSlideRail™移動補助具と11.5インチのデッキ高さを目標とするマルチアキュイティベッドEssentia™を発表しました。

- 2025年2月:Baxterは腎臓ケア部門を売却してコア医療製品に注力した後、2024年度の収益が106億4,000万米ドルとなったと発表しました。

- 2025年2月:StrykerはInari Medicalを49億米ドルで買収し、デバイスのシナジーを拡大しました。

- 2024年12月:Baxter Pluvinger施設がスマートベッド製造における業務卓越性でShingo賞を受賞しました。

- 2024年8月:Strykerがcare.aiを買収し、自律型モニタリングをベッドプラットフォームに統合しました。

世界の病院用ベッド市場レポートの調査範囲

| 電動医療用ベッド |

| 半電動医療用ベッド |

| 手動医療用ベッド |

| 長期ケア |

| 急性期ケア |

| 産科 |

| その他の用途 |

| 非集中治療 |

| 集中治療・重症治療 |

| 病院 |

| 在宅医療 |

| 外来手術センター |

| その他のエンドユーザー |

| タイプ別 | 電動医療用ベッド |

| 半電動医療用ベッド | |

| 手動医療用ベッド | |

| 用途別 | 長期ケア |

| 急性期ケア | |

| 産科 | |

| その他の用途 | |

| アプリケーション別 | 非集中治療 |

| 集中治療・重症治療 | |

| エンドユーザー別 | 病院 |

| 在宅医療 | |

| 外来手術センター | |

| その他のエンドユーザー |

レポートで回答される主要な質問

病院用ベッド市場の現在の価値はいくらですか?

病院用ベッド市場は2025年に48億1,000万米ドルの価値があり、2030年までに67億4,000万米ドルに成長すると予測されています。

どの製品セグメントが最大の病院用ベッド市場シェアを保有していますか?

電動医療用ベッドが2024年に収益の42.0%をリードしました。

なぜスマートベッドが病院で普及しているのですか?

スマートベッドはセンサーと接続性を統合し、褥瘡を軽減し、患者モニタリングを自動化し、看護業務量を削減することで、価値に基づくケアのインセンティブと整合しています。

病院用ベッド市場で最も速く拡大している地域はどこですか?

アジア太平洋は、大規模なインフラ投資と人口の高齢化により、2025年から2030年にかけてCAGR 8.1%で成長すると予測されています。

病院はベッドのアップグレード時の予算制約にどのように対処していますか?

医療提供者は一般病棟に半電動モデルを採用し、サブスクリプション保守契約を交渉し、コストと臨床的メリットのバランスを取るために高重症度ユニットにプレミアムスマートベッドを優先的に導入しています。

人材不足は将来のベッド需要にどのような影響を与えますか?

米国の稼働率が2032年までに85%に達する可能性がある中、病院はスタッフ不足を補い既存の病床能力を最大化するために、ポジショニングとアラームエスカレーションを自動化するベッドへの投資を進めています。

最終更新日: