カナダ病院用品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

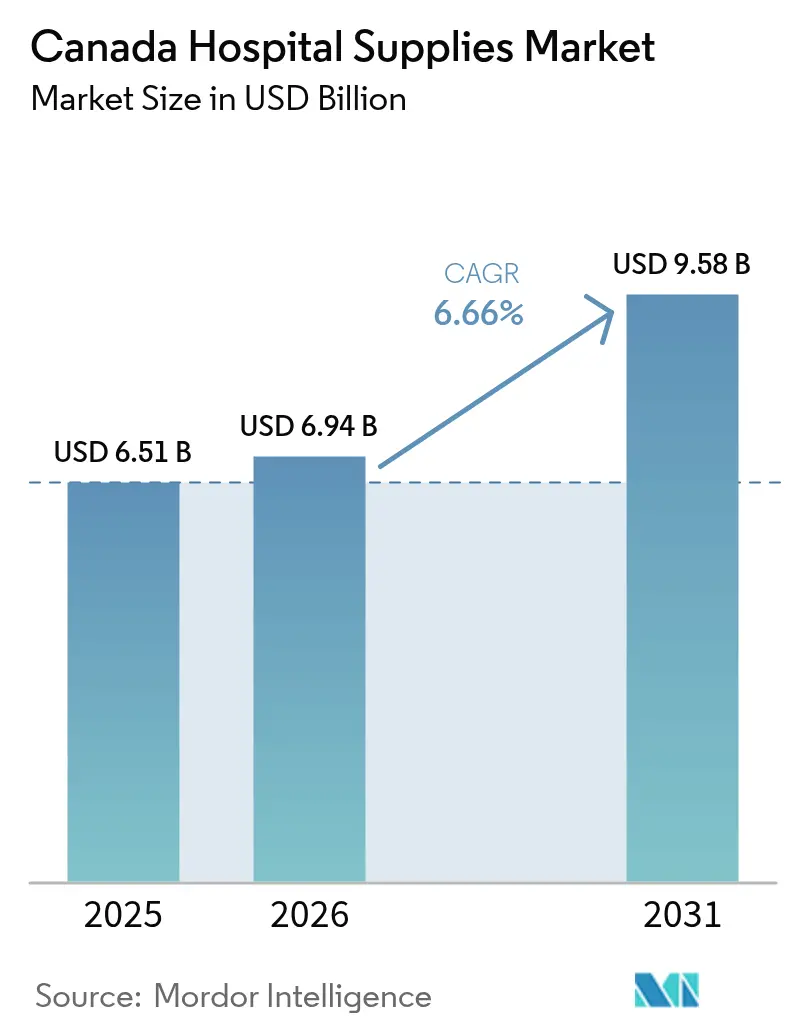

| 基準年の市場規模 (2025) | 6.51 十億米ドル |

| 市場規模 (2026) | 6.94 十億米ドル |

| 市場規模 (2031) | 9.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ病院用品市場分析

カナダ病院用品市場規模は、2025年の65億1,000万米ドルから2026年には69億4,000万米ドルに成長し、2026年~2031年のCAGR 6.66%で2031年までに95億8,000万米ドルに達すると予測されています。

市場規模の拡大は医療費全体の伸びを上回っており、政府の強力な資本プログラム、急速な技術導入、外科手術件数の増加によって支えられています。カナダドル800億(米ドル583億)を超える州の資本プログラムが調達機会を創出する一方、人口の高齢化が移動補助具、慢性疾患ケア用使い捨て用品、高度な患者モニタリングへと製品需要を再形成しています。低温滅菌から接続型手術室機器に至る技術的ブレークスルーが製品ラインナップを拡大し、平均販売価格を押し上げています。一方、多国籍サプライヤーは、病院が持続可能性目標とコンプライアンス要件を強化する中、長期契約を確保するためにローカルパートナーシップを深化させています。

主要レポートのポイント

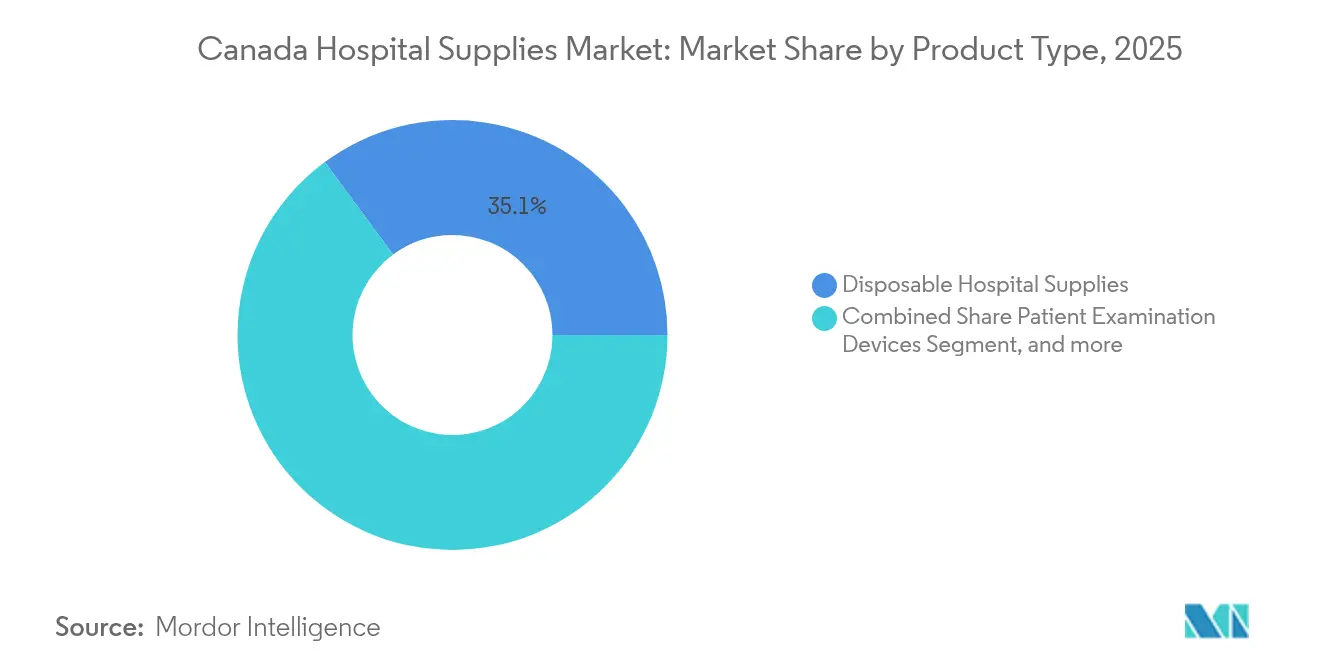

- 製品タイプ別では、使い捨て用品が2025年に35.12%の収益シェアでトップとなり、滅菌機器は2031年にかけてCAGR 8.5%で成長すると予測されています。

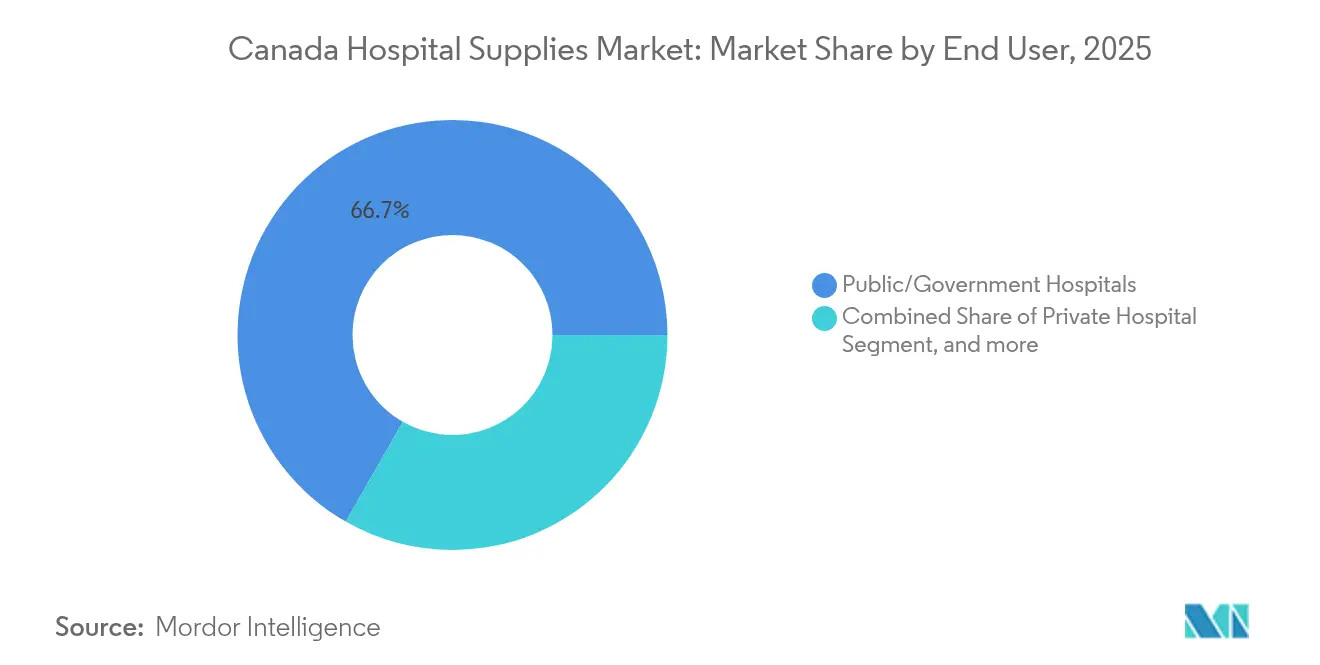

- エンドユーザー別では、公立病院が2025年にカナダ病院用品市場シェアの66.73%を占め、専門・外来手術センターは2031年にかけてCAGR 7.82%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ病院用品市場のトレンドとインサイト

推進要因の影響分析*

| 市場推進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 病院インフラパイプラインの急速な拡大 | +1.8% | オンタリオ州、ケベック州、ブリティッシュコロンビア州、サスカチュワン州 | 中期(2~4年) |

| 高齢者人口の増加と入院患者数の増加 | +1.5% | 全国の主要都市部 | 長期(4年以上) |

| 病院用品における技術的進歩 | +2.0% | 全国、主要都市病院での早期導入 | 中期(2~4年) |

| 地域における外科手術件数の増加 | +1.5% | 外科手術の待機患者を抱える州 | 短期(2年以内) |

| 政府の医療費支出とユニバーサルカバレッジ | +0.9% | 全国 | 短期(2年以内) |

| 感染管理と持続可能性への注力 | +1.0% | 全国、三次病院で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

病院インフラパイプラインの急速な拡大

カナダドル800億(米ドル583億)を超える州の資本プログラムが進行中または承認済みであり、オンタリオ州は新病院と3,000床の追加のためにカナダドル560億(米ドル408億)を割り当てています。ブリティッシュコロンビア州の新セント・ポール病院だけで2027年までに548床が追加される予定です。これらの建設プロジェクトは、新部門の稼働に伴い、外科器具から診断画像コンソールに至るあらゆる基本調達を押し上げます。プロジェクトスケジュールは段階的に設定されており、サプライヤーが継続的な契約を狙える継続的な需要曲線を生み出しています。グリーンビルディング義務化も、施設がLEED基準と運営コスト削減を追求する中、省エネ滅菌器と低廃棄物使い捨て用品の販売を促進しています。[1]オンタリオ州財務省、「強いオンタリオの構築」、オンタリオ州予算2025年、ontario.ca

高齢者人口の増加と病院における入院患者数の増加

高齢者は2017年から2037年の間に68%増加し、620万人から1,040万人に増加する見込みです。高齢カナダ人はすでに不均衡な医療利用を示しており、介護施設入居者1,000人当たり482.63件の入院があり、若年層と比較して大幅に高い水準となっています。そのため、病院は転倒防止用移動補助具、褥瘡予防マットレス、慢性創傷ドレッシングをより多く購入しています。複雑な多疾患併存症例を管理する臨床医の間では、大型スクリーンディスプレイとリモートアラート機能を備えた統合患者モニタリングシステムも普及しています。[2]カナダ統計局、「高齢カナダ人の医療利用、2019年/2020年」、statcan.gc.ca

病院用品における技術的進歩

カナダ病院用品市場は、AI対応画像カート、接続型輸液ポンプ、低温過酸化水素滅菌器を急速に取り込んでいます。STERISのAMSCO 600システムは、従来の蒸気ユニットと比較して床面積を40%削減し、最大5倍のスループットを実現しており、スペース制約に直面する都市部の病院にとって大きな魅力となっています。トロント総合病院によるダ・ヴィンチロボットプラットフォームの採用は、3D可視化ドレープ、関節式腹腔鏡器具、シングルポートアクセスキットの付随需要を拡大しました。これらのプレミアムカテゴリーは従来品の2~3倍の単価を持ち、収益成長を増幅させています。[3]STERIS Corporation、「AMSCO 600シリーズ蒸気滅菌器」、steris.com

地域における外科手術件数の増加

外科手術件数は2023年~2024年に233万件に回復し、パンデミックによる待機患者の解消に伴い前年比4.9%増加しました。整形外科的介入は2020年から2027年の間に17.7%増加すると予測され、眼科症例は同期間に27.7%急増する可能性があります。件数の回復により、シングルユーストロカール、精密縫合糸、抗菌ドレープの消費が増加しており、内視鏡ブレードやステープルカートリッジなどの高摩耗品の交換も加速しています。

抑制要因の影響分析*

| 市場抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 在宅ケアサービスの台頭 | -0.8% | 在宅ケアネットワークが充実した都市部 | 中期(2~4年) |

| 厳格な規制の枠組み | -0.2% | 全国 | 長期(4年以上) |

| 価格感応度と予算制約 | -0.5% | 全国、小規模病院で顕著 | 短期(2年以内) |

| サプライチェーンの脆弱性 | -0.4% | 全国、遠隔地で顕著 | 短期から中期(3年以内) |

| 情報源: Mordor Intelligence | |||

在宅ケアサービスの台頭

連邦政府の「尊厳ある高齢化」プログラムは、在宅ケア能力にカナダドル54億(米ドル39億)を投入しており、慢性疾患患者に長期入院の代替手段を提供しています。遠隔患者モニタリングキット、陰圧創傷治療ポンプ、携帯型酸素濃縮器が在宅医療ディストリビューターに在庫されるようになっています。この変化は、大容量吸引キャニスターや固定式テレメトリーステーションなど入院専用フォーマットからの需要を奪っています。消費者向け製品ラインを持たないサプライヤーは、購買意思決定が病院の調達部門から地域機関へと分散化するにつれてシェアを失うリスクがあります。

厳格な規制の枠組み

メーカーは医療機器規制(SOR/98-282)に基づくクラスI~IVの認可取得に加え、2025年1月に施行された新たなリコール報告規則にも対応しなければなりません。AI対応機器については、カナダに英国のDTACに相当する評価フレームワークが存在しないため、追加的な不確実性に直面しています。審査期間の長期化は運転資本要件を高め、商業的な市場投入を6~9か月遅延させる可能性があります。小規模なイノベーターは参入を延期するか、既存のライセンス保有者と提携する可能性があり、競争の流動性が低下し、供給の多様性が制約されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨て用品が主導し、滅菌機器が加速

使い捨て消耗品は2025年の収益の35.12%を占め、パンデミック時に緊急性が高まった感染管理の優先事項を反映しています。使い捨て用品のカナダ病院用品市場規模は2025年に22億9,000万米ドルに達し、2031年にかけてCAGR 6.21%で推移しています。州の感染管理基準の強化と再処理労働コスト削減の取り組みが、シングルユース処置キット、カニューレ、バリアガウンへの購買者の移行を促しています。オンタリオ州に新たなニトリルグローブ工場を建設するためのカナダドル4,200万(米ドル3,060万)の連邦補助金は、供給混乱時の輸入リスクプレミアムを軽減する国内製造能力に対する政策支援を裏付けています。

滅菌・消毒機器は年率8.5%で急成長する突出した成長分野と予測されています。病院は、熱に敏感な内視鏡や眼科器具を保護する低温プラズマおよび気化過酸化水素システムを優先し、旧来の蒸気ユニットを廃止しています。電子健康記録と統合してサイクル検証を自動化するIoTモジュール搭載のオートクレーブにも資本予算が充てられています。その結果、滅菌機器のカナダ病院用品市場シェアは2025年の12.65%から2031年には約14.85%に上昇すると予想されています。患者診察機器、手術台、移動補助具などの中位製品カテゴリーは、外来患者数の増加と高齢者需要に支えられ、堅調な中一桁台の成長を続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:公立病院が主導し、専門センターが最速で拡大

公立機関は2025年のセクター収益の66.73%を消費し、カナダ病院用品市場規模として43億5,000万米ドルに相当します。ユニバーサルカバレッジとグローバル予算が州のサプライチェーン連合内に購買力を集中させ、品質認証とベンダーの持続可能性スコアを優先する一括購入契約を可能にしています。看護師の残業や派遣スタッフのコスト増加が、交差汚染リスクの低減と清掃サイクルの短縮を目的とした一患者使い捨て用品の採用を管理者に促しています。

専門・外来手術センターは2025年の支出の10%未満を占めるに過ぎませんが、2031年にかけてCAGR 7.82%を記録すると予測されています。日帰り整形外科・眼科センターは、バンドル型器具パックやロボット対応使い捨て用品をサプライヤーと直接契約しており、多くの場合、公的入札よりも高いマージンを実現しています。私立病院は、ユニバーサルバスケット外のサービスに対する雇用主負担保険に紐づいた需要を持つ、小規模ながら成長する顧客層です。長期ケア・リハビリ施設は、65歳以上の人口が拡大する中、移動補助具と褥瘡予防製品において安定した調達量を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

オンタリオ州は、その高密度な人口とカナダドル560億(米ドル408億)の医療インフラパイプラインを背景に、カナダ病院用品市場の中核を担っています。トリリウム・ヘルス・パートナーズの再開発だけで2029年までに2,400床の内科・外科病床が追加され、モニター、点滴セット、創傷閉鎖材料の年間需要を押し上げます。オンタリオ州の統合調達ネットワークは複数年のベンダー・オブ・レコード契約に依存しており、グローバルメーカーを引き付ける数量保証を提供しています。

ブリティッシュコロンビア州は、2025年~2026年に建設が予定されている64億米ドルの新施設に支えられ、最速のCAGRを示しています。新セント・ポール病院などのプロジェクトは、滅菌処理とエネルギー管理機能を統合するスマートビルディングHVACシステムを特徴とし、センサー内蔵機器とエコ認証使い捨て用品の調達を促進します。

プレーリー諸州は農村病院の改修を通じて集合的に勢いを加えています。ハリファックスのクイーン・エリザベス二世健康科学センターの51億米ドルの拡張に代表されるアトランティック・カナダのインフラ急増は、歴史的に十分なサービスを受けていなかった地域への市場カバレッジを拡大しています。機器要件は、沿岸物流に適したテレICUカートと気候耐性のある供給包装に焦点を当てています。

競合環境

グローバルな多角化プレーヤーがカナダ病院用品市場の上位層を支配しており、Johnson & Johnson、Medtronic、Strykerは幅広い製品カタログを活用してシステム全体の契約を獲得しています。Boston Scientificは2024年にカナダおよびラテンアメリカで16.9%の売上成長を記録し、シングルユース内視鏡ラインと薬剤溶出技術の州の処方集への統合が成功したことを反映しています。垂直統合はこれらのサプライヤーを部品不足から守り、病院にライフサイクルサポートへの信頼を与えています。

持続可能性が中核的な差別化要因として浮上しています。Zimmer Biomet、Boston Scientific、Strykerは2030年までにスコープ1および2の排出量ネットゼロを公約しており、州のグリーン調達義務を満たさなければならない購買委員会に影響を与えています。外科器具リサイクルのための製品回収スキームは、病院が廃棄物削減目標を追求する中で注目すべき競争上のレバーとなっています。

戦略的M&Aは引き続き活発です。DAS Healthの2024年のカナダ医療ITインテグレーター買収による参入は、機器とソフトウェアのバンドル提供に対する国境を越えた関心を浮き彫りにしています。ピーター・ギルガン・ミシサガ病院などのデザインビルドプロジェクトにおける建設コンソーシアムとのサプライヤー連携は、早期の機器調達コミットメントをさらに強固なものにしています。

カナダ病院用品業界リーダー

Boston Scientific Corporation

McKesson Corporation

Baxter Canada

3M Canada

GE Healthcare Canada

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:国際コンソーシアムがノバスコシア州ハリファックスのクイーン・エリザベス二世健康科学センターの拡張を主導する51億米ドルの契約を受注しました。この大規模インフラプロジェクトはカナダ史上最も重要な病院拡張の一つであり、複雑な医療インフラの整備におけるグローバルパートナーシップの役割の拡大を示しています。このプロジェクトはアトランティック地域の医療能力を大幅に強化し、高度な医療サービスと患者ケアの向上を長年にわたって支援します。

- 2025年2月:ブリティッシュコロンビア州では2025年から64億米ドルを超える新病院建設が開始され、追加プロジェクトは2026年まで続きます。この取り組みは、5つの医療地域にわたる30の病院・医療施設プロジェクト、11の長期ケアセンター、4つのがんセンターの建設または改修により医療アクセスと能力を強化するという州NDP政府のコミットメントの一環です。この大規模な取り組みは州の医療システムの近代化、患者の待機時間の短縮、将来の人口増加と医療需要への対応を目指しています。

- 2024年7月:EllisDon(オンタリオ州ミシサガ)とPCL Construction(アルバータ州エドモントン)のジョイントベンチャーであるED+PCL Healthcare Partnersが、カナダ最大の病院とされるオンタリオ州のピーター・ギルガン・ミシサガ病院の敷地準備を開始しました。この変革的プロジェクトにはオンタリオ州初の女性・小児専門医療センターが含まれ、地域の専門ケア能力を大幅に拡大します。この開発は病院インフラ、医療機器、臨床用品に対する将来の大規模需要を示すものであり、調達機会の増加と長期的な運営ニーズを通じてカナダの病院用品市場にプラスの影響を与えることが期待されています。

カナダ病院用品市場レポートの範囲

レポートの範囲によると、病院用品には、患者と医療専門家の双方に病院インフラを通じて役立ち、病院間のネットワークと搬送を強化するすべての医療用ユーティリティ製品が含まれます。これには、病院機器、患者補助具、移動機器、滅菌使い捨て病院用品が含まれます。カナダ病院用品市場は、製品タイプ(患者診察機器、手術室機器、移動補助・搬送機器、滅菌・消毒機器、使い捨て病院用品、注射器・針)別にセグメント化されています。レポートは上記セグメントの金額(米ドル百万)を提供しています。

| 患者診察機器 |

| 手術室機器 |

| 移動補助・搬送機器 |

| 滅菌・消毒機器 |

| 使い捨て病院用品 |

| 注射器・針 |

| その他の製品タイプ |

| 公立・政府系病院 |

| 私立病院 |

| 専門・外来手術センター |

| 長期ケア・リハビリ病院 |

| 製品タイプ別 | 患者診察機器 |

| 手術室機器 | |

| 移動補助・搬送機器 | |

| 滅菌・消毒機器 | |

| 使い捨て病院用品 | |

| 注射器・針 | |

| その他の製品タイプ | |

| エンドユーザー別 | 公立・政府系病院 |

| 私立病院 | |

| 専門・外来手術センター | |

| 長期ケア・リハビリ病院 |

レポートで回答される主要な質問

カナダ病院用品市場の現在の規模はどのくらいですか?

市場は2026年に69億4,000万米ドルと評価されており、2031年までに95億8,000万米ドルに達すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

滅菌・消毒機器はCAGR 8.5%で成長すると予測されており、他のすべてのカテゴリーを上回っています。

なぜ公立病院が購買を主導しているのですか?

カナダのユニバーサルカバレッジモデルは支出の66.73%を公的資金による病院に集中させており、州のサプライアライアンスに調達力を集中させています。

人口の高齢化は需要にどのような影響を与えていますか?

2037年までに高齢者人口が68%増加することで、移動補助具、創傷ケアドレッシング、高齢者向けモニタリングシステムの購入が増加しています。

サプライヤーが注視すべき規制変更は何ですか?

2025年1月の医療機器規制改正によりリコールの定義が拡大され、報告義務が追加されたことで、メーカーのコンプライアンスの複雑さが増しています。

最終更新日: