集中治療室(ICU)ベッド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.45 十億米ドル |

| 市場規模 (2031) | 3.47 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

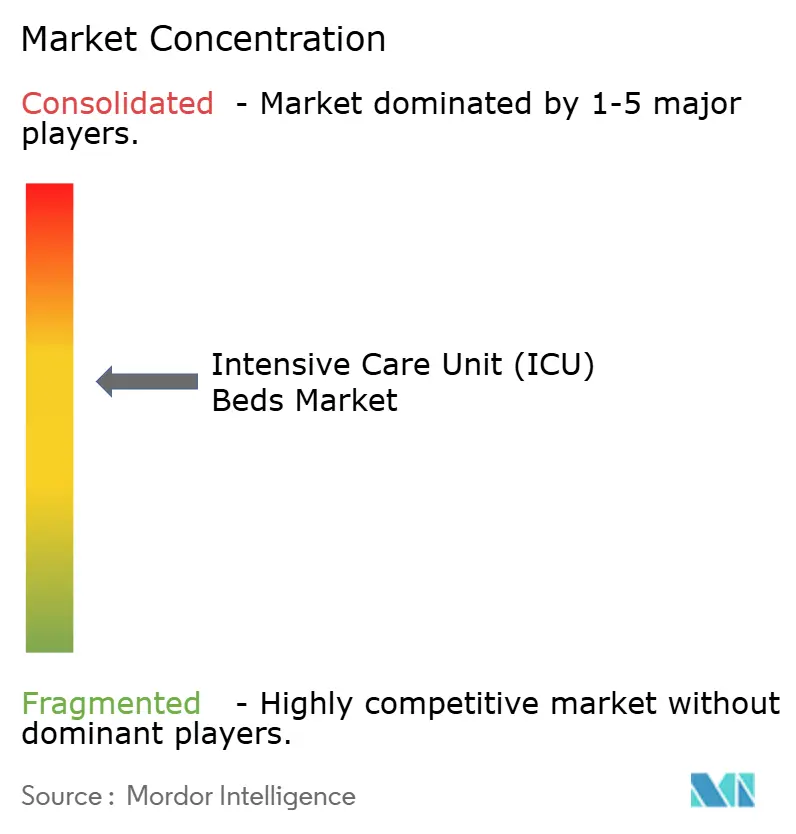

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる集中治療室(ICU)ベッド市場分析

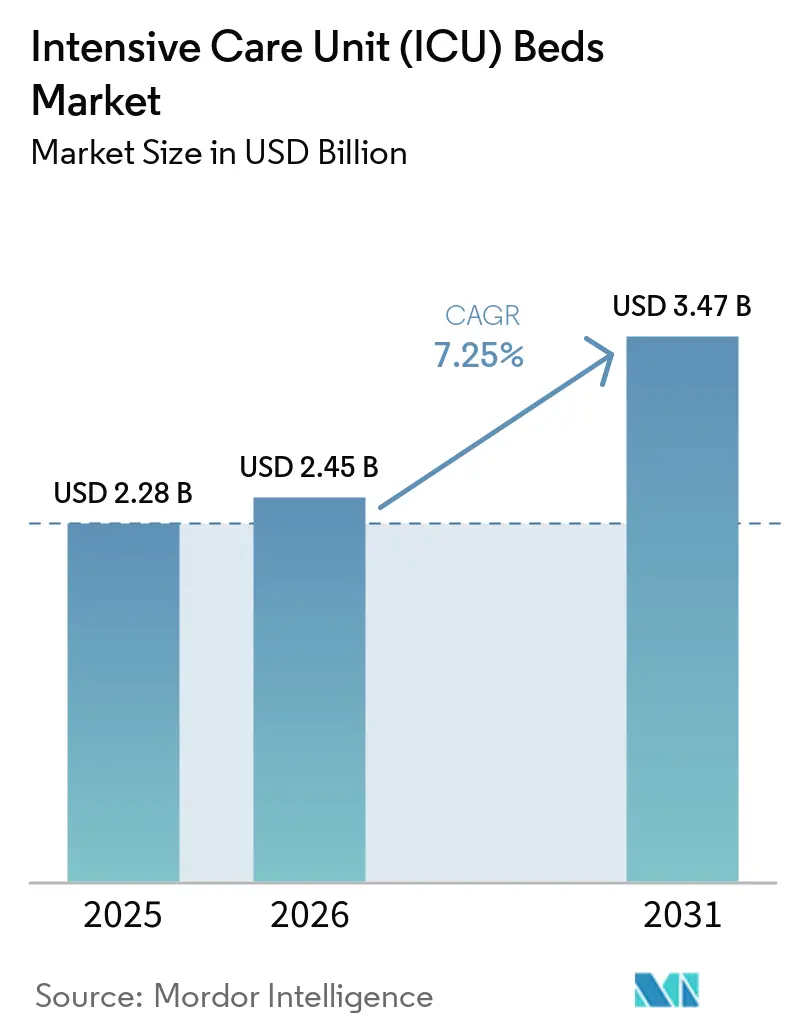

集中治療室(ICU)ベッド市場規模は、2025年の22億8,000万USDから2026年には24億5,000万USDに増加し、年平均成長率(CAGR)7.25%で成長して2031年までに34億7,000万USDに達する見込みです。

この市場は、重症患者の流入増加に対応する医療システムによる持続的な設備投資を反映しており、その需要は短期的な資金調達サイクルよりも長期的な疾患トレンドに結びついています。2025年の米国心臓病学会誌の分析では世界で6億2,600万件の循環器疾患の有病症例が報告され、2025年のネイチャーメディシン誌の研究では5億6,920万件の慢性呼吸器疾患症例と420万件の関連死亡が報告されており、各地域における集中治療キャパシティへの圧力が継続しています。ICUベッド市場はまた、接続性と高仕様ベッドへの明確な移行によっても形成されており、病院はモニタリング統合、業務効率、および安全な患者ハンドリングをサポートする機器を求めています。地域別の拡大は依然として不均一であり、北米が設置キャパシティと近代化においてリードしている一方、アジア太平洋地域では中国、インド、東南アジアで新たな病院や集中治療ユニットが稼働するにつれて急速に拡大しています。ICUベッド市場はまた、大手多国籍サプライヤーが製品・サービス能力を拡大し続ける中で中程度の集中度を示していますが、コスト圧力、償還の摩擦、および施設改修の制限が、予算に敏感な環境での調達を依然として遅らせています。

主要レポートのポイント

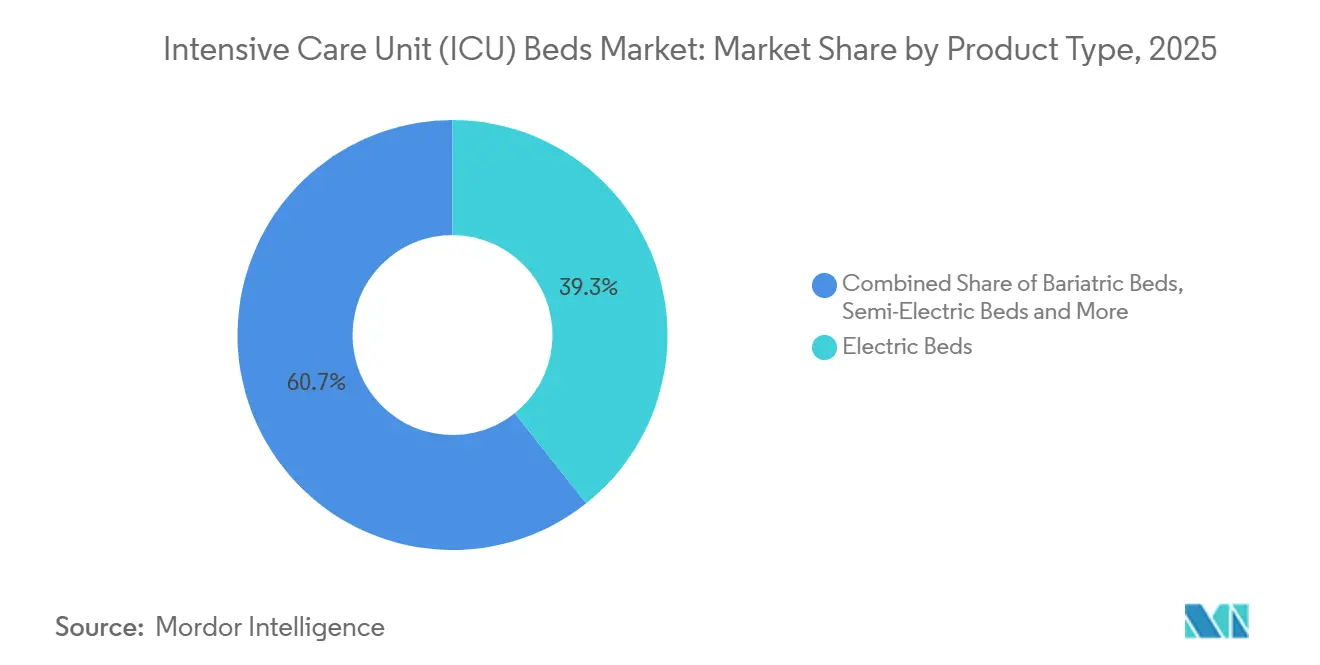

- 製品タイプ別では、電動ベッドが2025年のICUベッド市場シェアの39.31%を占め、バリアトリックベッドは2031年までに年平均成長率(CAGR)8.38%で拡大する見込みです。

- 用途別では、専門ICUが2025年に35.24%のシェアを占め、小児・新生児ICUは2031年までに年平均成長率(CAGR)9.52%で成長する予測です。

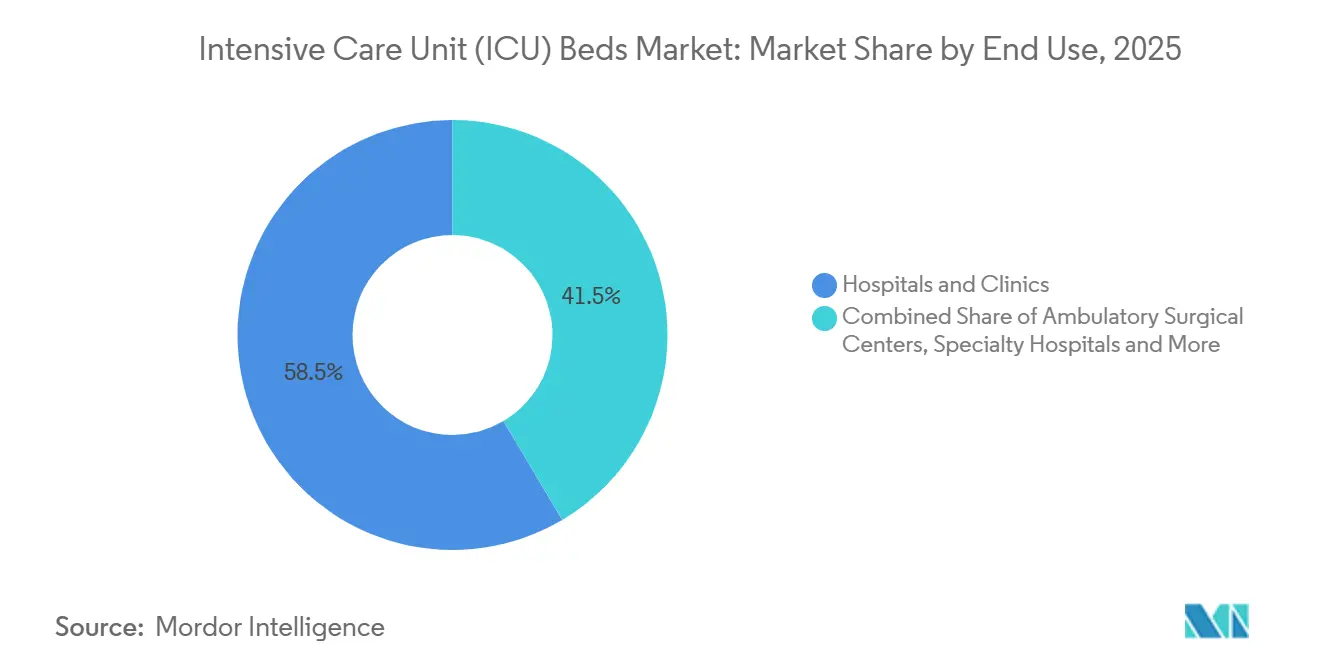

- 最終用途別では、病院・クリニックが2025年に58.52%のシェアを占め、外来手術センターは2031年までに年平均成長率(CAGR)9.25%で拡大する見込みです。

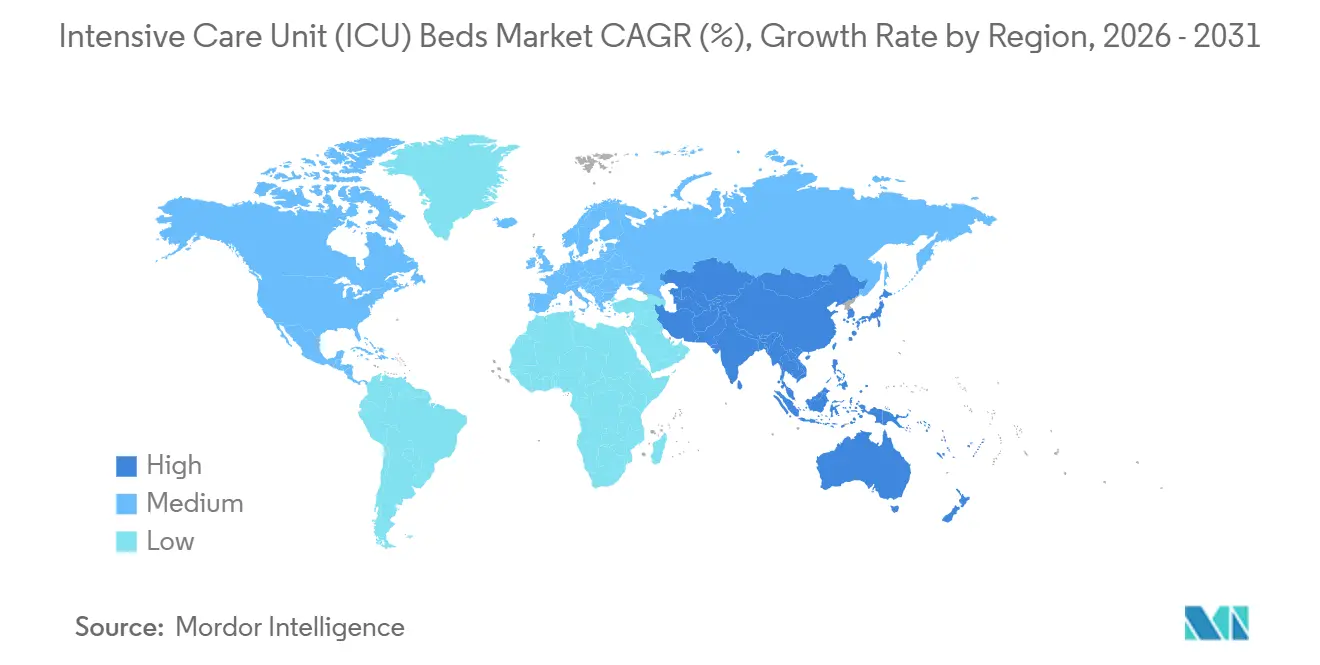

- 地域別は、北米が2025年のICUベッド市場シェアの35.22%を占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)9.65%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の集中治療室(ICU)ベッド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担によるICU需要の増大 | +1.5% | 世界規模、北米・欧州・南アジア・東アジアに集中 | 長期(4年以上) |

| 病院のデジタル化がスマートICUベッドへの需要を牽引 | +1.2% | 北米・西欧がリード、アジア太平洋地域が加速 | 中期(2〜4年) |

| 新興医療ネットワークにおけるICUキャパシティの拡大 | +1.3% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 感染制御設計によるベッド回転時間の短縮 | +0.6% | 世界規模、オーストラリアおよびオランダで早期義務化対応 | 中期(2〜4年) |

| スタッフの人間工学と安全な患者ハンドリングへの関心の高まり | +0.5% | 日本、ドイツ、スカンジナビア、オーストラリア | 長期(4年以上) |

| アップグレード可能なインターフェースを備えたモジュール式ベッドへの調達シフト | +0.5% | 北米・EU調達改革市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担によるICU需要の増大

ICUベッド市場は、主要な医療システム全体にわたって大規模かつ持続的な疾患負担によって押し上げられています。2025年の米国心臓病学会誌の分析では世界で6億2,600万件の循環器疾患症例が報告され、2025年のネイチャーメディシン誌の研究では5億6,920万件の慢性呼吸器疾患症例と420万件の死亡が報告されており、高依存度・集中治療環境への患者流入の高いベースラインが維持されています。循環器疾患と呼吸器疾患が重複する場合、需要への影響はより強くなります。なぜなら、そのような患者はICU滞在が長くなり、より継続的なモニタリングが必要となることが多く、物理的なベッド数が変わらなくても機能的なキャパシティが低下するためです。英国では、英国保健改善・格差局が2025年度末時点で873,461件の緊急呼吸器入院(56,000件以上のインフルエンザ入院を含む)を報告しており、十分な資金が提供されている医療システムにおいても圧力が依然として顕在化していることを示しています[1]英国保健改善・格差局、「呼吸器疾患プロファイル、統計解説、2026年5月」、英国政府、gov.uk。世界保健機関(WHO)欧州地域事務局も2025年に、慢性呼吸器疾患が同地域における主要な長期的負担であり続けていると述べており、ICUベッド市場における継続的な更新・拡大需要を支持しています。これにより、ICUベッド市場は短期的な調達サイクルではなく、構造的な医療ニーズに結びついた状態が維持されています。

病院のデジタル化がスマートICUベッドへの需要を牽引

ICUベッド市場はまた、スタンドアロンの家具としてではなく、接続された臨床プラットフォームとして機能するベッドへと移行しています。2025年のフロンティアーズ・イン・デジタルヘルス誌の研究では、リアルタイムデータ統合、予測分析、業務自動化を組み合わせたスマートICUフレームワークが、サンパウロの病院パイロットにおいて平均ベッド交換間隔を1.7日からほぼリアルタイムに短縮したことが示されました。同研究では、デジタル化された看護記録によって患者1人あたり1日56分が節約されたことも報告されており、デジタルICUモデルを12%低い死亡率を示した先行研究と関連付けており、接続ベッドに対する病院購入者の明確な運用上・臨床上の根拠を提供しています。同研究で引用された機械学習による敗血症予測モデルは、AUROC 0.952を達成し、臨床症状の発現の最大4時間前に発症を検知しており、継続的な患者データをより広範なICUシステムに送信できるベッドの必要性を強化しています。実際には、これはセンサー統合、接続経路、または電子医療記録との互換性が欠如している場合、病院が入札段階で低仕様製品を除外していることを意味します。この変化は、価値が相互運用性と業務サポートにより密接に結びついているため、ICUベッド市場における価格競争力を支持しています。

新興医療ネットワークにおけるICUキャパシティの拡大

ICUベッド市場は、新興・成熟両システムにわたる新築病院およびブラウンフィールド集中治療拡張から需要量を獲得しています。インドの国民健康局は、2024年10月時点でAB-PMJAYがICUキャパシティを含む133万床を有する27,742の病院を認定したと報告しており、新たな集中治療機器を吸収できる広範かつ発展途上の医療ネットワークを示しています。米国では、ノースウェスタン・メモリアル病院がガルター・パビリオンに42床のICUを追加する9,550万USDのプロジェクトを推進しており、この計画はICUキャパシティ不足に直接起因する救急部門のバックログと結びついています。マウント・サイナイ・ヘルス・システムもマウント・サイナイ・クイーンズに新たな21床のICUを建設中であり、同施設の集中治療キャパシティをほぼ3倍にし、主要都市システムにおいて拡張需要が依然として活発であることを示しています。ICUベッド市場にとって重要なのは、新たなキャパシティプロジェクトが最初からデジタルおよび高付加価値ベッドを仕様として指定するケースが増えており、これが単位数量だけでなく平均販売価格を押し上げているという点です。このパターンは、インフラ拡張と製品ミックスのアップグレードを組み合わせることで、成長を幅広いものにしています。

感染制御設計によるベッド回転時間の短縮

ICUベッド市場はまた、感染制御設計が日常的なベッド稼働率に与える影響によっても左右されています。米国集中治療医学会の2024年成人ICU設計ガイドラインは、より強力な感染予防機能と個設計原則を推奨しており、集中治療プロジェクトにおける仕様アップグレードのより正式な根拠を病院計画者に提供しました。2024年のフロンティアーズ・イン・メディシン誌のシステマティックレビューおよびメタ分析では、個室ICU設計が院内感染リスクを低減することが示されており、重症患者間のより迅速な回転と清掃関連の中断の減少を支持しています。オーストラリアの医療施設ガイドラインの2026年4月の更新でも、隔離室の工学的・設計要件が強化されており、公立病院ネットワークにおける更新・改修決定にコンプライアンス要素が加わっています。より容易な除染と新しい室内基準への適合のために設計されたベッドは、患者間の待機時間を短縮でき、これはキャパシティがすでに逼迫しているユニットにおいて重要です。これにより、ICUベッド市場はアップグレードされた製品へのシフトに向けたもう一つの運用上の理由を得ています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期コストが予算制約のある病院における更新サイクルを制限 | -1.0% | 欧州(東欧、ドイツ)、南米、中東・アフリカ | 長期(4年以上) |

| 認証・入札・償還の摩擦が導入を遅らせる | -0.8% | 欧州(EU MDR)、東南アジア、南米 | 中期(2〜4年) |

| 生物医学的メンテナンスとスペアパーツへの依存が総所有コストを引き上げる | -0.6% | 南アジア、中東・アフリカ、サブサハラアフリカ | 長期(4年以上) |

| ICUスペースの制約が既存施設における改修の実現可能性を低下させる | -0.4% | 欧州(老朽化した病院ストック)、北米(1990年以前のキャンパス) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期コストが予算制約のある病院における更新サイクルを制限

ICUベッド市場は依然として明確な資金調達の障壁に直面しています。なぜなら、フル電動および接続型ICUベッドは手動またはセミ電動製品よりもはるかに高コストであるためです。このコスト格差は、高い稼働率とスタッフィング圧力を管理しながら資本を温存しようとしている病院において最も重要です。そのような環境では、購入者はしばしば更新を延期したり、仕様ティアをまたいで入札を分割したり、ICU全体に拡張するのではなく新設・改修ユニット向けにプレミアムベッドを確保したりします。この行動は、臨床的ニーズがすでに存在している場合でも、ICUベッド市場が高付加価値構成へと移行するスピードを遅らせます。また、プレミアムサプライヤーが選択的なプロジェクトで競争する一方、低仕様製品が予算制約のあるシステムで依然として関連性を持つという二極化した市場を生み出しています。

認証・入札・償還の摩擦が導入を遅らせる

ICUベッド市場は、規制承認、病院入札サイクル、および償還ルールが同じペースで進まない場合にも減速する。EU MDR要件により、一部のメーカーの認定タイムラインが長期化しており、製品展開が遅延し、欧州における更新プログラムが先送りになる可能性がある。南米やその他の予算管理型システムにおける公共部門の入札は、調達が安定した年次更新ではなく不規則な複数四半期サイクルで動く傾向があるため、さらなる遅延要因となっている。米国では、CMSが外来手術センターの償還支援を拡充し、ASC支払い率を2.6%引き上げ、対象処置リストに573件の処置を追加したが、より高い急性度の回復ユースケースに対する償還経路はまだ発展途上にある[2]メディケア・メディケイドサービスセンター、「CY 2025年メディケア病院外来予定支払いシステムおよび外来手術センター支払いシステム最終規則」、メディケア・メディケイドサービスセンター、cms.gov。これは、特に新しいエンドユースチャネルにおいて、ICUベッド市場が購買決定が完全に受注に転換される前に需要シグナルを受け取る可能性があることを意味する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電動ベッドが標準を定義し、バリアトリック構成が最も急速に成長

電動ベッドは2025年のICUベッド市場シェアの39.31%を占め、継続的な体位変換、褥瘡予防、および介護者サポートの強化を必要とする急性期医療環境における標準仕様となっている。その役割は、病院がより優れた人間工学、より広範な患者モニタリング統合、および集中治療室における高い安全基準を中心に標準化を進めている方向性によって支えられている。ICUベッド市場のこの部分は、電動システムがデジタル化された医療環境により容易に適合するという事実からも恩恵を受けており、そこではワークフロー効率と患者ハンドリングがオプションのアップグレードではなく調達の優先事項として扱われている。半電動ベッドおよび手動ベッドは、特に公共調達予算が依然として逼迫しており、既存の設置基盤がすでに大規模なコスト重視市場において引き続き役割を担っている。これにより、ICUベッド市場の重心が依然として電動構成に向かって移動しているにもかかわらず、製品ミックスは幅広く保たれている。

バリアトリックベッドのICUベッド市場規模は2031年までに年平均成長率8.38%で拡大すると予測されており、これを最成長の速い製品セグメントとしている。病院が高い体重負荷を安全に管理しながら、高急性度医療において関節運動、体位サポート、およびスタッフの安全を提供できるベッドを必要としているため、需要が高まっている。メーカーは、高耐荷重、完全電動動作、統合側方傾斜、および搭載型計量機能を組み合わせた設計で対応しており、これにより臨床的有用性が基本的な構造的サポートを超えて向上している。これは、バリアトリックベッドが標準的なICU構成では十分にサービスを受けられない可能性のある患者の褥瘡予防および早期離床をサポートできるためでもある。その結果、ICUベッド市場では、臨床的および運用上の価値がより具体的であるため、プレミアム価格設定を維持しやすいセグメントが生まれている。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:専門ICUがリード、小児・新生児ユニットが最も急速に成長

専門ICU2025年のICUベッド市場規模の35.24%のシェアを占め、他のアプリケーションカテゴリーを上回った。このリードは、心臓、神経、熱傷、および呼吸器の集中治療環境に見られる高い臨床的複雑性を反映しており、そこではベッドがモニタリングシステム、人工呼吸器、および生命維持装置とのより専用のインターフェースをサポートする必要がある。したがって、ICUベッド市場は専門ユニットにおいてより高い平均販売価値を獲得しており、製品仕様がより厳格で更新決定の柔軟性が低いためである。一般ICUは依然として大きな需要基盤を代表しており、特に古い設備を更新している成熟したシステムや、まず幅広い容量を必要としている拡大中のシステムにおいてそうである。そこでも、病院は現在の購入が後のデジタルアップグレードを妨げないよう、接続対応フレームに移行している。

小児・新生児ICUのICUベッド市場規模は2031年までに年平均成長率9.52%で拡大すると予測されており、これを最も成長の速いアプリケーション分野としている。インドの国民健康ミッションは2024年から2026年にかけて500の地区病院NICUに12億米ドルを配分しており、これは新生児集中治療インフラに対する直接的な政策支援を示している。この種の投資は、体温調節適合性、低プロファイルの介護者アクセス、および新生児ケアレイアウトに適した小さなフットプリントを中心に設計されたベッドおよびサーフェスへの需要を生み出す。成長ケースは、小児・新生児ユニットがより厳格な製品要件に直面しているという事実によっても支えられており、病院が臨床基準を更新する際に更新サイクルを短縮できる可能性がある。ICUベッド市場にとって、このセグメントは新規容量需要とより高い仕様プロファイルの両方をもたらす。

最終用途別:病院が需要を支え、外来手術センターが最も急速に成長するチャネルとして台頭

病院およびクリニックは2025年のICUベッド市場の58.52%を占め、病院環境が集中治療提供の中核的な場所であり続けることを確認している。この地位は、高急性度ベッドを大規模に運用するために必要なインフラ、スタッフの深さ、および償還構造によって強化されている。この広いチャネル内の専門病院も、プロバイダーが心臓、腫瘍、神経、およびその他の高度なサービスのための専用集中治療ユニットに投資するにつれて需要を支えている。ICUベッド市場は、病院が依然として最も重篤な患者の大部分と大規模な資本プロジェクトのほとんどを吸収しているため、このエンドユースに根ざし続けている。これにより、調達タイミングが地域によって異なる場合でも、病院チャネルには耐久性のある更新サイクルが生まれる。

外来手術センターは2031年までに年平均成長率9.25%で成長すると予測されており、最も成長の速いエンドユースとなっている。ASC償還に対するCMSの支援は、より高い支払い率と拡大された対象処置リストを通じて拡大しており、より複雑な処置が従来の入院環境から移行するのを助けている。この移行が続くにつれて、ICUベッド市場は、多くのASCが2020年以には本格的に調達していなかったICU対応観察ベッドおよび麻酔後ステップダウン構成に対する新たな需要の受け皿を獲得している。より高い急性度経路の償還ルールが成熟しているため、機会はまだ発展途上にあるが、進行方向は明確である。これにより、ICUベッド市場は病院ベースの需要を置き換えるのではなく補完する新たな成長レーンを得ている。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のICUベッド市場の35.22%を占め、最大の地域セグメントとなった。この地域は、深い設置ICU基盤、活発な更新サイクル、および接続性の高い高仕様製品への早期移行を可能にする財務力から恩恵を受けている。マウント・サイナイ・ヘルス・システムはマウント・サイナイ・クイーンズに21床の新しいICUを建設しており、これにより病院の集中治療容量がほぼ3倍になり、2026年に主要都市市場で容量拡大が依然として活発であることを示している。ノースウェスタン・メモリアル・ホスピタルも救急部門のバックログに関連した42床のICU拡張を進めており、これは病院フロー圧力と集中治療投資の直接的な関連を示している。欧州は依然として2番目に大きな地域クラスターであり、成熟した病院システムとより厳格なデバイス基準が、調達タイミングが不均一な場合でも、より高度な製品への需要を支えている。

アジア太平洋地域は2031年までに年平均成長率9.65%で拡大すると予測されており、ICUベッド市場において最も速い地域成長を示している。このペースは、政府主導の医療拡大、慢性疾患有病率の上昇、および中国、インド、東南アジア全体での民間病院投資の強化を反映している。AB-PMJAYの下でのインドの広範な病院ネットワークと継続的な集中治療整備が量的成長を支えており、Strykerの2025年6月のインド市場向けAPAISER X1の発売は、グローバルサプライヤーがこの機会に向けて製品をローカライズしていることを示している[3]インド国民健康機構、「AB-PMJAY病院登録データ」、インド国民健康機構、pmjay.gov.in。日本もICUベッド市場において依然として重要であり、Paramount Bedは2025年6月に看護業務負担と移動ニーズに対応するために電動搬送支援機能を備えたArius ICUベッドを発売した。これらの例は、アジア太平洋地域の成長がユニットを追加するだけでなく、より専門化されたより良く統合された製品への移行についてでもあることを示している。

中東・アフリカ地域は、湾岸諸国の医療インフラプログラムおよび主要都市中心部における民間病院投資に支えられ、ICUベッド市場において着実に成長している。この地域の需要は、病院がプレミアムケアの提供とメディカルツーリズム戦略に合わせて容量を調整しようとしている専門ICUよびバリアトリック構成において最も強い場合が多い。南アフリカは、民間病院グループが多くの公共システムよりも資本プロジェクトを迅速に進める傾向があるため、サブサハラ調達のアンカーであり続けている。南米は特にブラジルにおいて意味のある設置基盤を引き続き提供しているが、調達タイミングは公共入札サイクルと償還の断片化によって形成されることが多く、アジア太平洋地域で見られるペースを下回る成長を維持している。これにより、ICUベッド市場は北米が現在の規模でリードし、アジア太平洋地域が成長でリードし、その他の地域が選択的ではあるが依然として重要な需要の受け皿を追加するという地域プロファイルを持つことになる。

競合環境

ICUベッド市場は中程度の集中度を示しており、Stryker Corporation、Hillromを通じたBaxter International、LINET Group SE、Medline Industries、Getinge AB、Paramount Bed Co.を含む多国籍企業のコアグループがプレミアムおよびミッドマーケットのサプライベースの多くを形成しています。病院がベッドを接続性、モニタリング互換性、業務サポート、および販売後のサービス範囲の文脈で評価するようになったため、競争はフレームメカニクスだけを超えて移行しています。このシフトは、ハードウェアをソフトウェアリンク、アクセサリーエコシステム、およびより強力な生物医学的サポートネットワークと組み合わせることができる大企業に有利です。また、入札がより広範な製品能力と長期的なサービス信頼性を必要する場合、小規模サプライヤーが価格だけで競争することをより困難にします。ICUベッド市場は地域プレーヤーに対して依然として開かれていますが、最高価値の契約はますます規模とシステムレベルの統合を評価するようになっています。

2025年と2026年のいくつかの戦略的動向は、主要サプライヤーがICUベッド市場における地位を守り、または拡大している方法を示しています。Getingeは2025年の年次報告において全事業分野にわたって有機的成長を達成したと述べており、2026年には急性期医療プラットフォームの拡大を継続しながら3%から5%の有機的成長を見込んでいます。Getingeはまた、2026年3月末に新世代ECLSシステムのCEマーク認証を取得しており、病院顧客を中心により広範な性期医療エコシステムを構築するという戦略を支持しています。StrykerによるAPAISER X1の2025年6月のインド発売は異なるが関連した戦略を示しており、製品のローカライズがアジアにおけるより急速に成長する集中治療需要を獲得するために使用されています。Paramount Bedの2025年6月の搬送補助ICUベッドの発売は同じ競争テーマを示しており、より差別化された製品設計でスタッフの業務負担と移動の問題を解決しています。

ICUベッド市場はまた、特に購入者が低コストの電動製品またはモジュール式アップグレードパスを必要とする入札において、ミッドマーケットおよび国内サプライヤーにも余地を残しています。この機会は、病院がモニタリング対応インフラを求めているが依然として資本制限に直面しているアジア太平洋地域および中東・アフリカの一部のティア2・ティア3病院において最も強くなっています。同時に、感染制御、スタッフの安全性、およびデジタル互換性に関するより厳格な設計への期待が、すべての競合他社の最低基準を引き上げています。これは、関連性を維持するために必要な投がより広範かつより高価になっているため、ICUベッド市場がプレミアムエンドで高度に断片化する可能性が低いことを意味します。その結果、規模、コンプライアンス対応、およびより高い仕様の医療モデルをサポートする能力が年々より重要になる競争環境が生まれています。

集中治療室(ICU)ベッド産業リーダー

Stryker Corporation

Baxter International Inc.

Getinge AB

LINET Group SE

Medline Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:マウント・サイナイ・ヘルス・システムがマウント・サイナイ・クイーンズに新たな21床のICUの建設を開始し、病院の集中治療キャパシティを8床から21床へとほぼ3倍にしました。このプロジェクトは、ニューヨーク市(クイーンズ区長が700万USDを配分)、ニューヨーク州(州上院副院内総務を通じて600万USD)、およびマウント・サイナイの資本リソースによって共同資金調達されており、蛍光透視ガイド下インターベンションを施設内で可能にするクラス2処置室を含み、患者搬送を削減し、区内での複雑な処置能力を拡大します。

- 2026年1月:イリノイ州医療施設・サービス審査委員会が、シカゴのガルター・パビリオンに42床のICUを追加するノースウェスタン・メモリアル病院の9,550万USDのプロジェクト申請を審査しました。このプロジェクトはICUキャパシティ不足に直接起因する10,000件の救急部門バックログに対処するものであり、2028年6月に完成する見込みです。

世界の集中治療室(ICU)ベッド市場レポートの範囲

レポートの範囲として、集中治療室(ICU)ベッドとは、集中的な医療ケアと密接なモニタリングを必要とする患者向けに設計された専門的な病院用ベッドです。これらのベッドはICUの一部であり、重篤な患者をサポートするための高度な技術と医療機器を備えています。

ICUベッド市場のセグメンテーションは、製品タイプ、用途、最終用途、および地域によって分類されています。製品タイプ別では、市場には電動ベッド、セミ電動ベッド、手動ベッド、バリアトリックベッド、および小児用ベッドが含まれます。用途別では、一般ICU、専門ICU、小児・新生児ICU、心臓ICU、およびその他の用途に区分されています。最終用途別では、市場は病院・クリニック、外来手術センター、専門病院、およびその他に分類されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額ベース(USD)で提供されています。

| 電動ベッド |

| セミ電動ベッド |

| 手動ベッド |

| バリアトリックベッド |

| 小児用ベッド |

| 一般ICU |

| 専門ICU |

| 小児・新生児ICU |

| 心臓ICU |

| その他の用途 |

| 病院・クリニック |

| 外来手術センター |

| 専門病院 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンン | |

| 南米その他 |

| 製品タイプ別 | 電動ベッド | |

| セミ電動ベッド | ||

| 手動ベッド | ||

| バリアトリックベッド | ||

| 小児用ベッド | ||

| 用途別 | 一般ICU | |

| 専門ICU | ||

| 小児・新生児ICU | ||

| 心臓ICU | ||

| その他の用途 | ||

| 最終用途別 | 病院・クリニック | |

| 外来手術センター | ||

| 専門病院 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

2031年までのICUベッド需要の予測値は?

ICUベッド市場は2026年の24億5,000万USDから年平均成長率(CAGR)7.25%で成長し、2031年までに34億7,000万USDに達する見込みです。

現在のICUベッド需要をリードしている製品カテゴリーは?

電動ベッドは2025年に39.31%のシェアでリードしており、体位変換、褥瘡管理、および介護者サポートに対する急性期医療ニーズに適合しているためです。

2031年まで最も急速に拡大している用途はどれですか?

小児・新生児ICUは新生児集中治療キャパシティへの継続的な投資に支えられ、2031年まで年平均成長率(CAGR)9.52%で成長する見込みです。

外来手術センターがサプライヤーにとってより重要になっている理由は?

外来手術センターは、より複雑な処置が外来環境に移行し、ICU対応回復ベッドへの需要が生まれるにつれて、2031年まで年平均成長率(CAGR)9.25%で成長する見込みです。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は、病院拡張、慢性疾患負担、およびローカライズされたサプライヤー活動に支えられ、2031年まで年平均成長率(CAGR)9.65%で最も急速な地域見通しを持っています。

更新サイクルを遅らせている主な課題は何ですか?

フル電動および接続型ICUベッドの高い初期価格が、特に入札と償還が遅い環境において、予算制約のある病院での更新を依然として遅らせています。

最終更新日: