病院用ガウン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.11 十億米ドル |

| 市場規模 (2031) | 5.89 十億米ドル |

| 成長率 (2026 - 2031) | 7.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院用ガウン市場分析

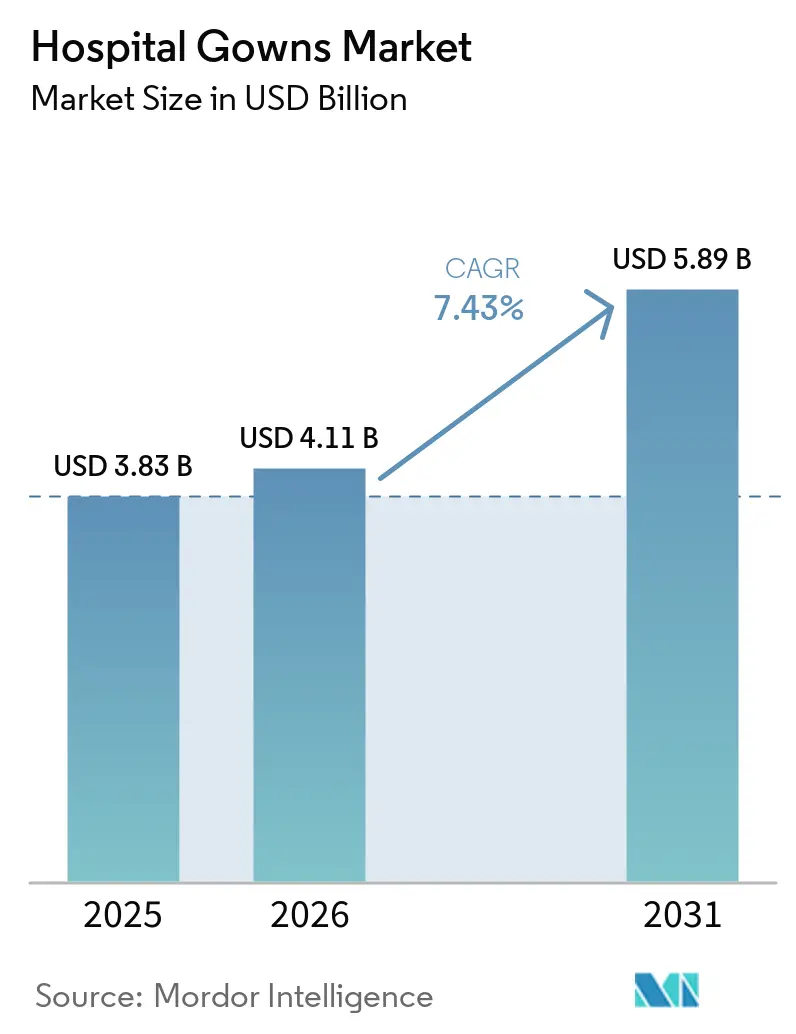

病院用ガウン市場規模は、2025年の38億3,000万米ドルから2026年には41億1,000万米ドルに成長し、2026年から2031年にかけて7.43%のCAGRで2031年までに58億9,000万米ドルに達すると予測されています。

感染予防規則、手術件数の増加、医療関連感染の厳格な管理により、病院、長期ケア、外来ケア施設全体でガウンの使用が定着しているため、要は引き続き堅調です。外科的回復と手術の効率的な外来設定への継続的なシフトにより、特に迅速な病室回転と標準化された防護プロトコルが不可欠な場面で、症例ごとのガウン消費量が増加しています。北米は引き続き病院用ガウン市場をリードしており、アジア太平洋地域は大規模な医療システム全体で病院の収容能力、手術需要、感染予防への投資が増加するにつれ、最も急速に拡大する見込みです。欧州は、持続可能性目標がより多くの医療システムに再使用可能な手術室用テキスタイルとクローズドループサービスモデの評価を促しているため、病院用ガウン市場において独自の調達分野となりつつあります。病院用ガウン市場の競争は依然として中程度に分散していますが、ポリプロピレン系不織布における原材料の集中とバリア性能表示の厳格な執行が、価格とコンプライアンスの両面で競争するサプライヤーの実行リスクを高めています。

主要レポートのポイント

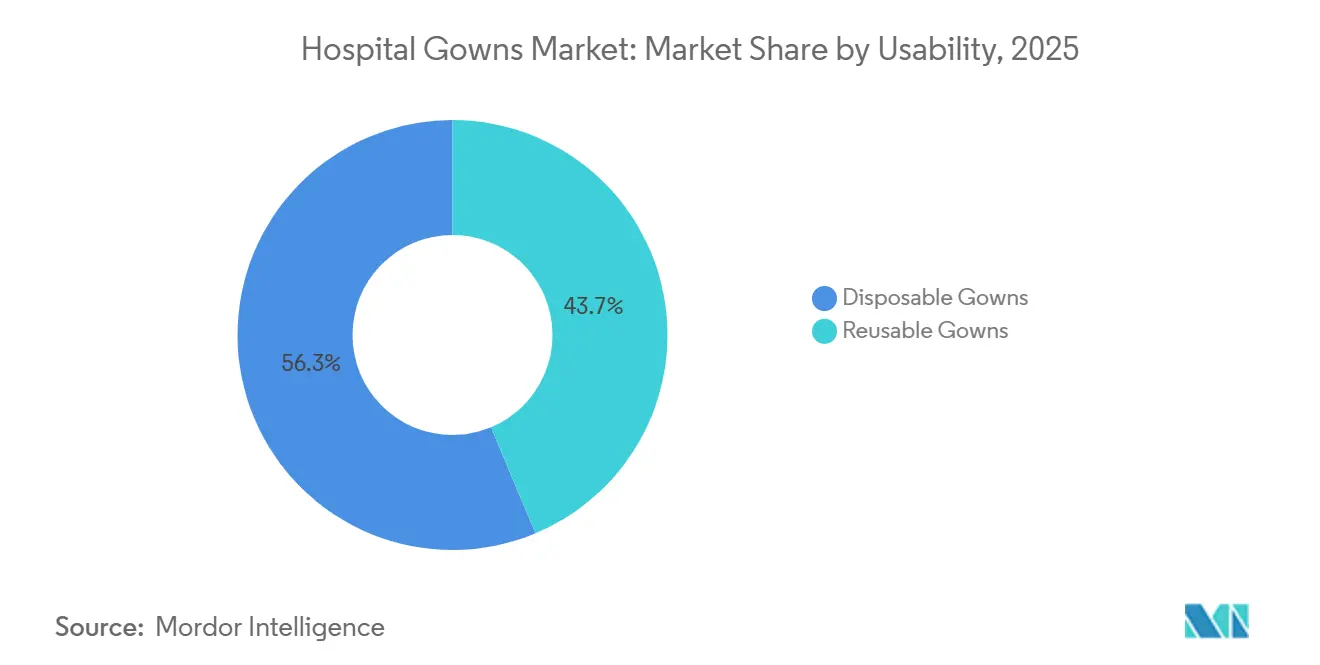

- 使用可能性別では、使い捨てガウンが2025年の病院用ガウン市場シェアの56.31%を占め、再使用可能ガウンは2031年までに10.38%のCAGRで拡大する見込みです。

- タイプ別では、手術用ガウンが2025年の病院用ガウン市場規模の45.24%のシェアを占め、患者用ガウンは2031年までに10.52%のCAGRで成長すると予測されています。

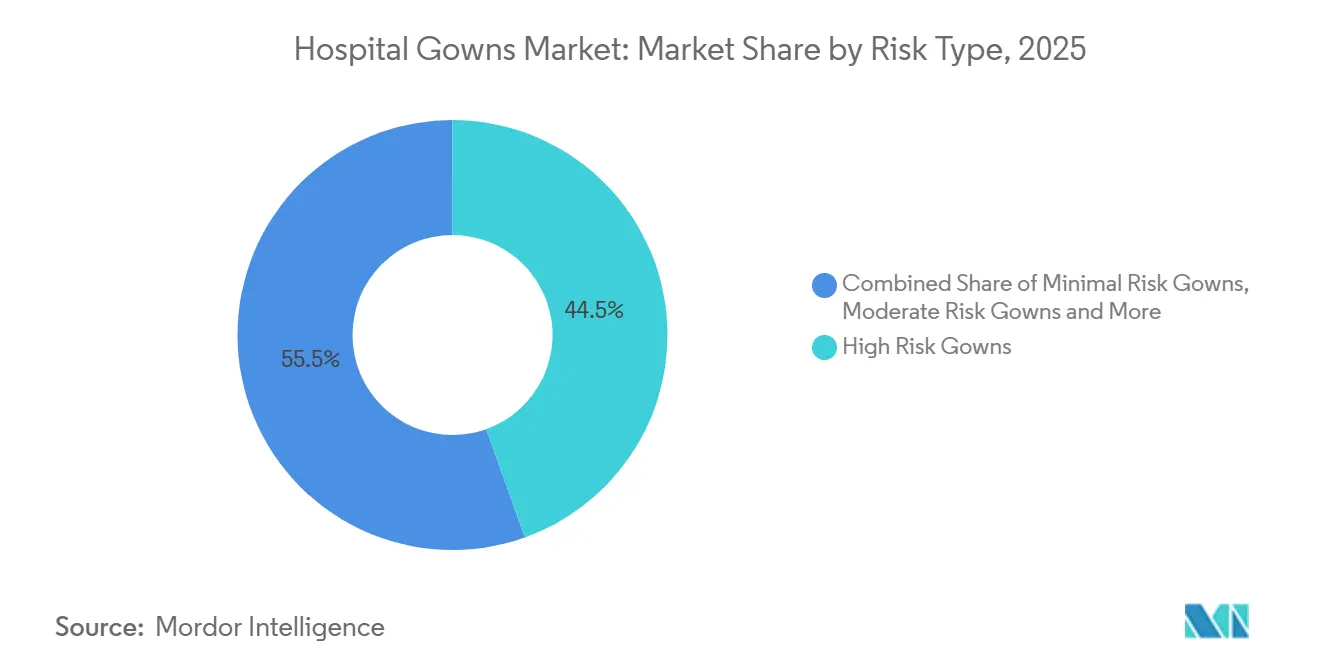

- リスク分類別では、高リスクガウンが2025年に44.52%の収益シェアを保持し、最小リスクガウンは2031年までに11.25%のCAGRで拡大すると予想されています。

- エンドユーザー別では、病院・クリニックが2025年に56.24%のシェアを占め、外来手術センターは2031年までに9.52%のCAGRを記録すると予想されています。

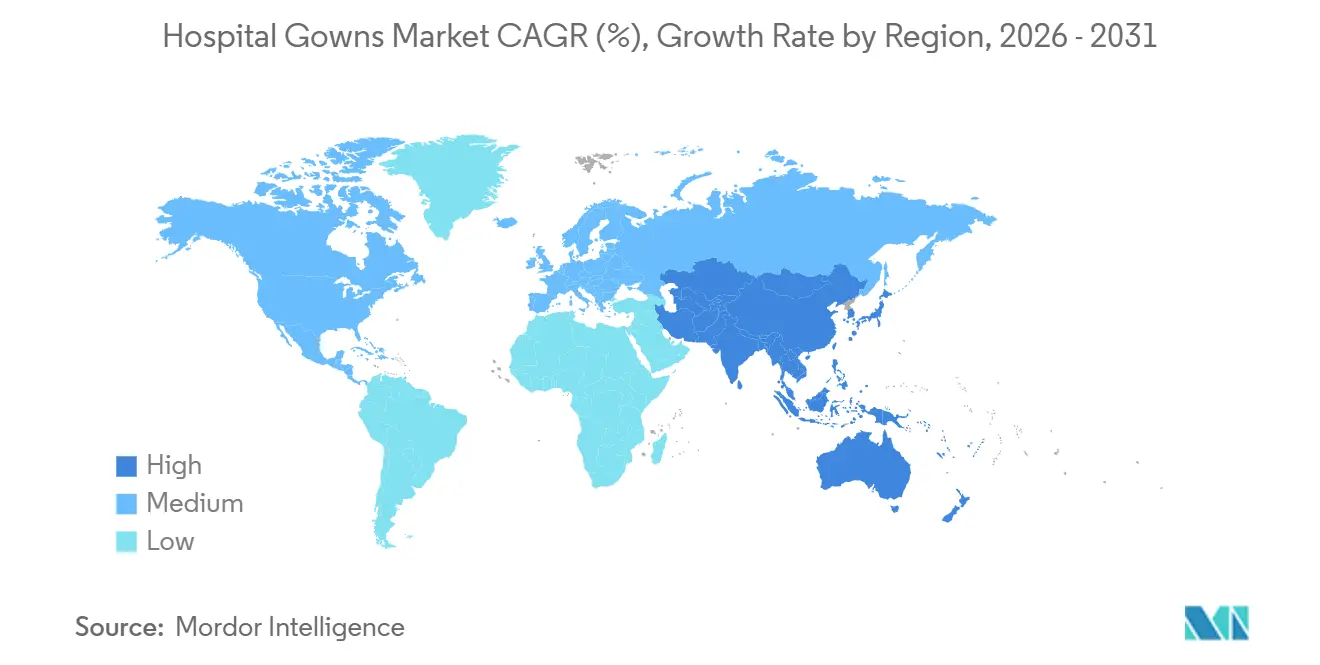

- 地域別では、北米が2025年の病院用ガウン市場規模の38.52%のシェアを保持し、アジア太平洋地域は2031年までに9.55%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の病院用ガウン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染管理の義務化とHAI予防 | +1.8% | 世界規模、特にHAI負担が高いアジア太平洋、中東・アフリカ、低・中所得国で最も高い | 短期(2年以内) |

| 外科的手術量の増加と手術スループット要件 | +1.5% | 世界規模、北米とアジア太平洋が回復をリード | 短期(2年以内)、中期(2〜4年) |

| 高回転ケア施設における使い捨てガウンへの需要増加 | +1.2% | 北米、アジア太平洋新興市場、中東 | 短期(2年以内) |

| 成熟した医療システムにおける持続可能性主導の再使用可能ガウン調達 | +0.9% | 欧州、カナダ、米国 | 中期(2〜4年) |

| 再使用可能ガウンの洗濯バリデーションとクローズドループサービスモデル | +0.6% | 西欧、オーストラリア・ニュージーランド、および北米の一部の統合デリバリーネットワーク | 中期(2〜4年)、長期(4年以上) |

| ガウン性能の検証、トレーサビリティ、調達のデジタル化 | +0.5% | 北米、北欧、湾岸協力会議およびアジア太平洋主要市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染管理の義務化とHAI予防

医療関連感染は、急性期ケア、長期ケア、その他の患者接触環境での予防プロトコルが定期的なガウン使用を必要とするため、病院用ガウン市場に対して確固たる需要の底を生み出し続けています。WHOは、医療関連感染が欧州で毎年2,500万日の追加入院日数を生み出し、年間130億〜240億ユーロ(151億〜279億米ドル)のコストを課していると報告しており、感染予防支出を先送りすることを困難にしています。OECDはまた、適切なガウン使用を含む感染予防・管理措置が感染を最大70%削減でき、OECD・EU・EEA諸国全体で投資1米ドルあたり24.6米ドルのリターンをもたらすことを明らかにしました[1]経済協力開発機構、「図表で見る保健医療、欧州2024年版」、OECD、oecd.org。低所得環境では負担がさらに高く、WHOははるかに高い感染発生率を指摘しており、それが大規模な公共システムに対して防護服の調達を変動費として扱うのではなく正式化するよう促しています。米国では、強化バリア予防措置に関するCDCのガイダンスが、密接な接触を伴う介護施設の活動における日常的なガウン使用を拡大しており、病院用ガウン市場の対象基盤を病院だけでなく広げています。

外科的手術量の増加と手術スループット要件

手術件数の増加は、外科症例の回復が積み残し解消を超えて外来および低侵襲ケアパスウェイのより広範な拡大へと移行しているため、病院用ガウン市場を引き続き支えています。ランセット誌は世界の外科手術量を年間最低1億6,000万件と予測しており、これは病院および外来環境全体での手術用ガウンの持続的な消費を意味します。CMSは2026年に向けて外来手術センター対象手術リストに289件の手術を追加しており、スループットが重要でかつ使い捨て構成が一般的な外来環境へのケースの移行を継続させています。このケアサイトのシフトが重要なのは、外来手術センターで行われる高度な手術が厳格に標準化されたパックと効率的な病室回転プロトコルを使用することが多く、信頼性の高いガウン供給の運用上の価値を高めるためです。その結果、手術件数の増加は病院用ガウン市場における単位需要を押し上げるだけでなく、より迅速な回転、予測可能なコンプライアンス、より容易な在庫管理をサポートできる製品へとミックスを変化させています。

高回転ケア施設における使い捨てガウンへの需要増加

使い捨てガウンは、救急部門、外来手術センター、手術室が収集、洗濯、バリデーション、再配布の必要性を排除する製品を重視するため、病院用ガウン市場において引き続き大きな地位を占めています。この傾向は、病室回転が速く、スタッフが各症例をバリアレベルに対してすでに認定された新しいアイテムで開始することを望む環境で最も強く見られます。整形外科、心臓血管、脊椎手術の外来環境への移行は、これらのセンターが内部テキスタイル再処理ロジスティクスよりも標準化とスピードを優先することが多いため、このパターンを強化しています。規制構造もこのセグメントを支持しており、FDAはAAMIレベル4を含む中程度または高度な液体バリア表示を行う医療用ガウンに対して510(k)認可を要求しており、これにより適合した使い捨て製品ラインの価値が高まっています。これにより、病院用ガウン市場は、再使用可能品が選択された手術室プログラムで支持を得ている一方でも、使い捨て品が高速環境での実用的な選択肢であり続ける状況に置かれています。

成熟した医療システムにおける持続可能性主導の再使用可能ガウン調達

持続可能性目標は、特に調達決定を廃棄物削減と排出目標に結びつけるようになった成熟した医療システムにおいて、病院用ガウン市場に第二の主要な需要経路を生み出しています。Health Innovation North West Coastは、再使用可能ガウンシステムが単回使用の代替品と比較して固形廃棄物を最大93%、温室効果ガス排出量を66%削減できると報告しており、調達チームが環境面での主張を擁護することをはるかに容易にしています。2025年2月、Barts Health NHS Trustは6施設にわたる再使用可能な手術室用ガウンをカバーする3年間の契約を締結し、年間40万枚のガウンの予想量と90トンの臨床廃棄物削減を見込んでいます[2]政府商業局、「Barts Health NHS Trust外科スタッフ向けのよりグリーンなガウン」、政府商業局、gca.gov.uk。政策支援もより可視化されており、イタリアは再使用可能な手術室用テキスタイルを優先し、他の欧州システムは単純な製品購入からサービスベースのテキスタイルモデルへの移行方法を評価しています。これは、病院用ガウン市場がもはや感染管理規則だけによって形成されるのではなく、環境パフォーマンスが契約設計、ベンダー選定、長期的な交換サイクルに影響を与えるようになったことを意味します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予算制約のある施設におけるプレミアム製品のコスト圧力 | -0.8% | 世界規模、低・中所得国の公立病院、南米、中東・アフリカで最も高い影響 | 短期(2年以内)、中期(2〜4年) |

| 規制およびバリア性能コンプライアンスの複雑性 | -0.6% | 北米と欧州、新興市場メーカーへの負担が大きい | 中期(2〜4年) |

| 不織布およびメルトブローン原材料へのサプライチェーン依存 | -0.5% | 世界規模、アジア太平洋のメーカーがポリプロピレン価格動に最も晒されている | 短期(2年以内) |

| 再使用可能ガウン採用に向けた運用準備の不足 | -0.4% | バリデートされた洗濯能力を欠く低・中所得国の病院システムおよび中堅急性期ケア施設 | 中期(2〜4年)、長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予算制約のある施設におけるプレミアム製品のコスト圧力

コスト圧力は、より高いバリアガーメントが既に厳しい運営予算に直面している施設の調達コストを引き上げるため、病院用ガウン市場に対する現実的な制動力であり続けています。134カ国の5,230人の周術期専門家を対象とした2025年の国際研究では、財政的制約がガウン品質改善の最も頻繁に挙げられた障壁であり、回答者の19.9%が指摘しました。同研究では、インフラの制限とコスト圧力がしばしば同時に現れることが示されており、施設が単純な順序で採用段階を進むわけではないことを意味します。小規模な外来手術センター、長期ケアセンター、公立病院は、大規模な統合ネットワークが利用できる購買力を欠いているため、単位コストが構造的に高くなる可能性があります。これにより、病院用ガウン市場の一部は、臨床チームがより良い快適性、通気性、またはバリア性能を望む場合でも、基本的な製品ティアに固定されたままとなっています。

規制およびバリア性能コンプライアンスの複雑性

コンプライアンスの複雑性は、サプライヤーがAAMI、欧州、および進化する国際規格にわたる重複する要件を管理する必要があることが多いため、病院用ガウン市場の一部を減速させています。FDAの枠組みはさらなる負担を加えており、中程度または高度な液体バリア表示を持つガウンは市販前審査が必要であり、製品ラインの変更でさえ追加のテストと申請作業を引き起こす可能性があります。使い捨てアイソレーションガウンに関するPMC研究はまた、表示された分類が実際の性能と常に一致するわけではないことを示しており、規制当局と病院がデータをより厳密に検証するよう圧力が高まっています。Kimberly-Clarkの事例は、バリア表示が一貫したテスト管理によって裏付けられていない場合にコンプライアンス違反が法的措置につながる可能性があることを示し、リスクを高めました。大手の既存企業は通常、新規参入者よりもこれらの負担をより効果的に吸収できるため、病院用ガウン市場では確立されたサプライヤーに対して依然として意味のある規模の優位性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

使用可能性別:再使用可能モデルが拡大する中で使い捨て量が持続

使い捨てガウンは2025年の病院用ガウン市場シェアの56.31%を占め、単一患者使用がワークフロー規律の中心であり続ける急性期ケア病院、外来手術センター、救急環境での深い使用を反映しています。病院用ガウン市場における使い捨てガウンの地位は、迅速な回転、シンプルなロジスティクス、内部テキスタイル管理の必要性の低さによって支えられています。予測不可能な症例量や限られた再処理インフラに直面している施設は、洗濯のボトルネックのリスクを排除し、部門間の調整を減らすため、依然として使い捨て品に依存しています。これにより、より広い病院用ガウン市場がより選択的な製品とサービスの組み合わせへとシフトしている中でも、使い捨て量は回復力を保っています。

再使用可能ガウンは2026年から2031年にかけて10.38%のCAGRで成長すると予測されており、持続可能性目標とライフサイクルコストの見直しが調達においてより重要性を増す中で、より速く動く使用可能性セグメントとなっています。2025年の世界的な周術期研究では、滅菌関連の制限が依然として中核的な障壁であることが判明しており、再使用可能品の採用は臨床的な受け入れよりもサービスの準備状況に依存しています。実際には、病院用ガウン産業は代替ではなく共存へと向かっており、再使用可能プログラムが計画的な外科環境で最も強く、使い捨て需要が救急、外傷、外来チャネルで堅調を維持しています。ハイブリッド調達モデルはこの現実に適しており、システムが予定された手術室の量に再使用可能テキスタイルを使用し、急増期と高回転ケアのために使い捨て在庫を維持できるようにします。両方のモデルに対応できるサプライヤーは、買い手が単一フォーマットのコミットメントではなく柔軟性をますます求めているため、病院用ガウン市場においてより有利な立場に置かれるはずです。

タイプ別:手術用ガウンがリード、外来拡大により患者用ガウンが伸長

手術用ガウンは2025年の病院用ガウン市場規模の45.24%のシェアを占め、手術ケアにおける必須の役割と、より厳格なバリア要件の下での高い平均価値を反映しています。病院用ガウン市場における手術用ガウンのリードは、心胸部、整形外科、腹腔鏡、その他の液体暴露環境を含む、制御された無菌条件を必要とするすべての手術に結びついています。非手術用ガウンは、感染管理ガイダンスによって形成された隔離、接触予防、化学療法処理、その他の手術ニーズをサポートするため、重要な施設カテゴリーであり続けています。これにより、タイプレベルの需要は広範囲にわたり、手術用、非手術用、患者用カテゴリーが共通の需要パターンではなく、異なるケアパスウェイに対応しています。

患者用ガウンは2026年から2031年にかけて10.52%のCAGRで成長すると予測されており、外来ケアと在宅サービスが拡大しているため、病院用ガウン市場全体よりも速いペースです。より多くの外来センターと独立したクリニックが、病院主導のチャネルから引き出すのではなく直接購入するようになっており、このカテゴリーの購買基盤が広がっています。デザインのアップグレードも患者用ガウンに戦略的な価値を与えており、特に快適性、尊厳、より良い取り扱いが患者体験目標をサポートする場合に顕著です。手術環境では、一部の患者向けガーメントも、暴露リスクが存在する場合に標準化された体保護の期待に近づいています。その結果、患者用ガウンはもはや病院用ガウン市場の低価格帯にのみ位置するのではなく、サービスモデルの変化がそれらをより活発な定期的量の源泉にしています。

リスクタイプ別:高リスクセグメントが収益を支え、最小リスクカテゴリーが成長

高リスクガウンは2025年の病院用ガウン市場規模の44.52%を占め、その価値リードは強力な液体および病原体耐性が不可欠な手術環境での必須使用から生まれました。病院用ガウン市場における高リスクガウンの価格決定力は、AAMI レベル4の表示を行う製品が510(k)審査を経る必要があるというFDAの要件によって強化されており、信頼できるサプライヤーのプールを絞り込んでいます。中リスクガウンは一般外科、輸液療法、高暴露診断で広く使用されており、低リスクガウンは日常的な採血、静脈内投与、軽微な手術環境に引き続き対応しています。これにより、病院用ガウン市場には広い需要の階段が生まれており、単位量がいくつかのレベルに分散していても、収益の集中はリスクスペクトルの上位に位置しています。

最小リスクガウンは2026年から2031年にかけて11.25%のCAGRで成長すると予測されており、長期ケア、在宅医療、外来環境がアパレル購入を正式化するにつれて、最も急速に成長するリスクセグメントとなっています。強化バリア予防措置に関するCDCのガイダンスは、高接触の入居者ケア活動中の介護施設でのガウン使用を直接拡大しており、過去に正式なガウン予算を欠いていることが多かった環境での需要を増加させています。ANSI・AAMI PB70:2022は引き続き4つのレベル全体にわたって認められた性能フレームワークを提供しており、病院システムが表示、購買仕様、監査要件を整合させるのに役立っています。低急性度チャネルがより構造化されるにつれて、病院用ガウン市場はリスクの階段の底部からもプレミアム手術ティアからも拡大しています。これによりサプライヤーの機会セットが広がりますが、ポートフォリオ全体にわたって明確な製品ポジショニングとコンプライアンス言語がより重要になることも明確にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が持続する中で外来手術センターがシェアを獲得

病院・クリニックは2025年に収益の56.24%を生み出し、高度な手術、隔離需要、広範な手術活動を集中させているため、病院用ガウン市場の中核的な需要センターとしての地位を維持しました。病院・クリニックの購買パターンは、すべてのリスクレベルと使い捨ておよび再使用可能の両フォーマットにわたって購入するため、病院用ガウン市場全体の製品ミックスを形成しています。感染予防プロトコルが急性期ケアを超えて入居者接触ワークフローにまでガウン使用を拡大するにつれて、長期ケア施設はより正式なエンドユーザーグループになりつつあります。在宅医療依然として小さなチャネルですが、熟練看護、創傷ケア、療法関連の訪問が病院の外で拡大するにつれて、より構造化された需要を生み出し始めています。

外来手術センターは2026年から2031年にかけて9.52%のCAGRで成長すると予測されており、病院用ガウン市場で最も急速に拡大するエンドユーザーグループとなっています。CMSが外来手術センター対象手術をより多く支援していることが主な理由であり、心臓血管、脊椎、血管、整形外科症例を外来手術環境に誘導し続けているためです。このチャネルは、ケアモデルが内部洗濯業務よりも迅速な病室回転、標準化されたパック、よりシンプルな在庫管理を重視するため、使い捨て品に大きく傾いています。その結果、外来手術センターの成長は量を追加するだけでなく、スピード、コンプライアンス、ワークフローのシンプルさに適した製品に向けて病院用ガウン市場の将来のミックスにも影響を与えています。病院は依然として主要な購買グループであり続けますが、外来手術センターはサプライヤーがデザイン、パッケージング、流通戦略を考える方法においてより大きな役割を担っています。

地域分析

北米は2025年の病院用ガウン市場シェアの38.52%を占め、密度の高い認定プロバイダー基盤、明確なAAMI整合性、強力な購買規模を背景に最大の地域貢献者となりました。米国は、病院、外来手術センター、グループ購買組織が信頼性の高いロジスティクスと強力なコンプライアンス実績を持つサプライヤーを好むため、病院用ガウン市場の中心的な収益エンジンであり続けています。カナダは、集中調達とより広い医療システムの持続可能性目標に適合した再使用可能ガウンプログラムへの関心の高まりにより、異なる層を加えています。メキシコは、公共および民間プロバイダーが手術および感染予防製品の構造化された調達を拡大するにつれて、成長市場として発展し続けています。2025年8月の汚染されたMicroCool手術用ガウンに関する司法省の和解後、規制上の精査も強化されており、北米の調達決定全体でテストの信頼性とサプライヤーの文書化の重要性が高まっています。

欧州は、持続可能性目標が買い手による単回使用と再使用可能オプションの比較方法を変えているため、病院用ガウン市場において戦略的に独自の地域であり続けています。西欧システムは再使用可能な手術室用テキスタイルへの移行を加速しており、Barts Health NHS Trustは2025年に廃棄物削減目標に結びついた大規模な再使用可能ガウン契約で目に見える例を提供しました。地域的な背景は依然として高い感染負担によって形成されており、OECDはEU急性期ケア病院で毎年約430万件の医療関連感染エピソードを報告しており、加盟国全体でガウンの基本的な需要を維持しています。これにより欧州は病院用ガウン市場において二重の需要構造を持ち、感染管理が量を安定させる一方で持続可能性政策が好まれるテキスタイルモデルを変えています。

アジア太平洋地域は2026年から2031年にかけて9.55%のCAGRで拡大すると予測されており、病院用ガウン市場で最も急速に成長する地域ブロックとなっています。中国は2025年に最大の地域シェアを保持し、病院の拡張、調達の合理化、輸出能力がバリデートされたガウンカテゴリーの役割を強化しました。インドも政府支援の病院拡張と高性能製品を求める成長する民間システムを通じて規模を拡大しています。中東・アフリカは分断したパターンを示しており、湾岸協力会議システムが国際規格とMölnlyckeのサウジアラビア合弁事業などの地域生産イニシアチブに向かって動いている一方、サハラ以南アフリカの多くは予算とインフラの制約によって依然として制限されています[3]Mölnlycke Health Care、「Tamer Mölnlycke Careがサウジアラビア王国における医療の新章を祝う」、Mölnlycke、molnlycke.com。南米はブラジルにおける構造化された公共および民間調達と、アルゼンチンにおける制度的購買の段階的な正常化によって支えられています。

競合状況

病院用ガウン市場は中程度に分散しており、Medline Industries、Cardinal Health、Mölnlycke Health Care、その他の企業がプレミアム急性期ケアチャネルで目に見えるトップティアを形成し、地域サプライヤーの長いテールが低価格の使い捨てカテゴリーで引き続き活発です。Medlineは2025年に、退役軍人省の契約結果やオハイオ州立大学ウェクスナー医療センターなどの大規模プロバイダー契約を含む主要ベンダーの勝利を通じて地位を強化し、規模、信頼性、流通の深さの価値を強化しました。米国内45カ所の流通センターとMedTransフリートのネットワークにより、サービスの信頼性は単なる運営上の特徴ではなく競争上のツールとなっています。Cardinal Healthも製品差別化とより広いコンプライアンスポートフォリオを通じて高度な手術用ガウンでの存在感を深めようとしています。これは、病院用ガウン市場が価格競争だけでなく、ロジスティクス、コンプライアンスの深さ、アカウントカバレッジが同様に重要になっていることを意味します。

Mölnlyckeは、マレーシアの生産拠点と再生可能電力戦略に支えられ、病院用ガウン市場でのサプライチェーンの回復力を向上させるために製造と地域拡大を活用しています。Tamer Mölnlycke Careの合弁事業は2025年にサウジアラビアでドレープとガウンの生産を開始し、湾岸協力会議とより広い中東・北アフリカ需要への近接アクセスを同社に提供しています。Ansellは、Kimberly-Clarkの個人用保護具事業を6億3,510万米ドルで買収することで保護ポートフォリオを再構築し、2025年に北米、欧州、アジア太平洋全体でブランド統合を拡大しました。これらの動きは、隣接する保護プレイヤーがブランドエクイティ、チャネルアクセス、製品レンジを組み合わせることで病院用ガウン市場でシェアを構築する余地をまだ見ていることを示しています。

Lohmann and Rauschは、欧州のサプライチェーンの回復力を強化するために2025年7月にポルトガルのADAグループの49%の株式を取得することで強調されたニアショアリングと能力戦略を追求しています。同社のSentinex Solo手術用ガウンも、忙しい手術室環境でのスタッフ効率に対応するため、ワークフロー重視のイノベーションを示しています。同時に、新興のアジアメーカーは、より明確な規制上の地位を確保し、北米の施設チャネルへのアクセスを求めるにつれて、プレミアムティアに参入しています。病院用ガウン市場における次の競争層は、大規模な医療システムが単純な単位コスト比較ではなくエビデンスに基づく調達をますます求めているため、トレーサビリティ、洗濯バリデーション、持続可能性報告、在庫の可視性を中心に展開する可能性が高いです。

病院用ガウン産業のリーダー

Medline Industries, LP

Cardinal Health, Inc.

Solventum Corporation

Standard Textile Co., Inc.

Mölnlycke Health Care AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Cardinal HealthはポリReinforced手術用ガウンについてFDA 510(k)認可(K253243)を取得しました。このマイルストーンは、高度な手術セグメントにおける同社の製品ラインナップを拡大し、北米でAAMI分類ガウンの信頼できるサプライヤーとしての役割を強化します。

- 2025年12月:Medlineは主要ベンダー契約を通じてSignature HealthCAREとのパートナーシップにより、長期ケアガウン市場での存在感を強化しました。このコラボレーションにより、Medlineは米国5州にわたる67施設のネットワークと接続されます。

世界の病院用ガウン市場レポートの範囲

レポートの範囲によると、病院用ガウンとは、医療検査、手術、または入院中に患者が着用するガーメントです。通常、ゆったりとしたフィット感で軽量であり、医療評価と治療のために身体への容易なアクセスのために設計されています。

病院用ガウン市場は、使用可能性別に使い捨てガウンと再使用可能ガウンにセグメント化されています。タイプ別では、市場は手術用ガウン、非手術用ガウン、患者用ガウンに分類されています。リスクタイプに基づいて、セグメンテーションには最小リスクガウン、低リスクガウン、中リスクガウン、高リスクガウンが含まれます。エンドユーザー別では、市場は病院・クリニック、長期ケア施設、外来手術センター、在宅医療に分けられています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 使い捨てガウン |

| 再使用可能ガウン |

| 手術用ガウン |

| 非手術用ガウン |

| 患者用ガウン |

| 最小リスクガウン |

| 低リスクガウン |

| 中リスクガウン |

| 高リスクガウン |

| 病院・クリニック |

| 長期ケア施設 |

| 外来手術センター |

| 在宅医療 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 使用可能性別 | 使い捨てガウン | |

| 再使用可能ガウン | ||

| タイプ別 | 手術用ガウン | |

| 非手術用ガウン | ||

| 患者用ガウン | ||

| リスクタイプ別 | 最小リスクガウン | |

| 低リスクガウン | ||

| 中リスクガウン | ||

| 高リスクガウン | ||

| エンドユーザー別 | 病院・クリニック | |

| 長期ケア施設 | ||

| 外来手術センター | ||

| 在宅医療 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの病院用ガウン市場の予想規模は?

病院用ガウン市場は、感染予防規則と手術件数の増加に支えられ、2026年の41億1,000万米ドルから2031年までに58億9,000万米ドルに達すると予測されています。

2026年の病院用ガウン需要を牽引しているものは何ですか?

需要は、医療関連感染予防、外科的スループットの増加、介護施設および外来環境でのより広範なガウン使用によって支えられています。

どの地域が収益をリードし、どの地域が最も急速に成長していますか?

北米は2025年に38.52%のシェアでリードし、アジア太平洋地域は2031年までに9.55%のCAGRで最も急速に成長すると予測されています。

使い捨てガウンと再使用可能ガウンのどちらが速く成長していますか?

使い捨てガウンは2025年に56.31%のシェアで最大の使用可能性セグメントであり続けていますが、医療システムが持続可能性とサービスベースのテキスタイルモデルを検討するにつれて、再使用可能ガウンは2031年までに10.38%のCAGRでより速く成長しています。

外来手術センターがより重要になっているのはなぜですか?

外来手術センターは、CMSが外来環境に適した手術のリストを拡大し続けているため、2031年までに9.52%のCAGRで成長すると予測されており、迅速な回転ガウン供給の需要を高めています。

この分野でサプライヤーが直面する主なリスクは何ですか?

主なリスクは、不織布原材料の集中、予算制約のある施設でのコスト圧力、および2025年8月の司法省の措置後のバリア性能表示の厳格な執行です。

最終更新日: