病院用ストレッチャー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

| 市場規模 (2025) | 3.09 十億米ドル |

| 市場規模 (2030) | 4.12 十億米ドル |

| 成長率 (2025 - 2030) | 5.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院用ストレッチャー市場分析

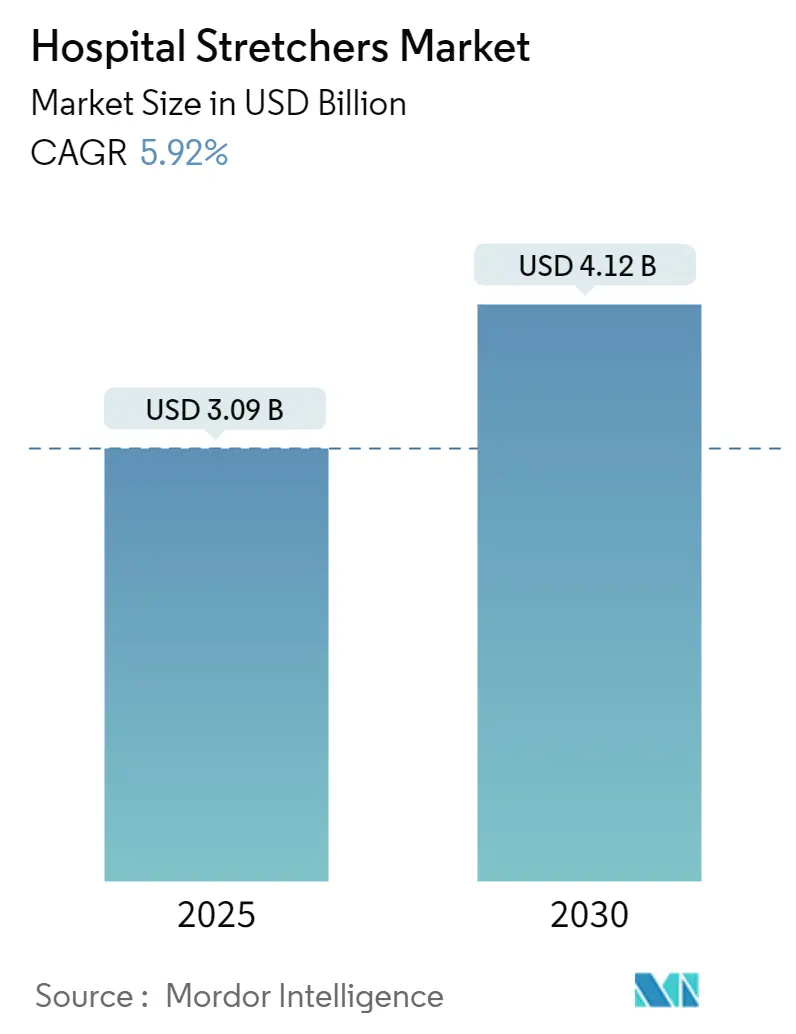

病院用ストレッチャー市場規模は2025年に30億9,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 5.92%で2030年までに41億2,000万米ドルに達する見込みです。

病院用ストレッチャー業界は、世界的な医療インフラの拡大と近代化の取り組みによって大きな変革を遂げています。医療施設は患者搬送の効率性と安全プロトコルの改善にますます注力しており、医療機器およびインフラへの多大な投資につながっています。例えば、2023年1月にアルゼンチン大統領がブエノスアイレスにロス・カルダレス・モジュラー病院を開院し、現代的な病院用ストレッチャーを含む包括的な医療設備を備えたことは、継続的な医療インフラ整備の動向を示しています。この傾向は、医療費の増加によってさらに裏付けられており、マレーシアなどの国々が医療インフラ整備に多大な投資を行っており、マレーシア投資開発庁が2023年2月にKLインターナショナル・ホスピタル・プロジェクトに1億8,585万米ドルの投資を支援したことがその一例です。

業界では、病院用ストレッチャー機器における安全機能の強化と人間工学的デザインへの顕著なシフトが見られます。医療施設は、患者の安全を確保しながら医療従事者の職場傷害リスクを低減する機器をますます優先するようになっています。最近の研究によると、搬送チームおよび看護スタッフは筋骨格系障害、特に腰部および肩の傷害に対して重大なリスクに直面しており、その推定コストは年間数十億ドルに上ります。これにより、メーカーはこれらの懸念に対処するため、安全機構と人間工学的機能を改善した製品の開発に注力するようになっています。

市場は素材革新とデザイン最適化の面で急速な進化を遂げています。メーカーは耐久性と機能性を維持しながら、医療用ストレッチャーの製造に軽量かつ高強度の素材をますます採用しています。この傾向は、2023年5月のRETTmobil見本市で披露されたKARTSANAの新型SUPERBRAVA電動医療用ストレッチャーなど、最近の製品発売に例示されており、強度、安全性、使いやすさを兼ね備えています。業界では、多様な医療ニーズに対応するため、手動と電動の両機能を提供するハイブリッド動力ソリューションの採用も増加しています。

スマート技術と自動化の統合が病院用ストレッチャー分野でますます普及しています。医療施設は、統合モニタリングシステムや自動高さ調整機能などの高度な機能を備えた患者用ストレッチャーソリューションを採用しています。この傾向は、スマート病院内での患者モニタリングと移動能力を強化するためにセンサーとファジーコントローラーがストレッチャーに実装されているインテリジェント・ヘルスシステムの最近の開発によって支持されています。業界では相互運用性への注目も高まっており、ストレッチャーが病院情報システムとシームレスに統合されるよう設計され、患者データのリアルタイム追跡と医療提供全体の効率向上が実現されています。

世界の病院用ストレッチャー市場のトレンドと洞察

慢性疾患の有病率の増加

慢性疾患の増大する負担が、世界中の医療施設における病院用ストレッチャーへの前例のない需要を生み出しています。心血管疾患は依然として主要な懸念事項の一つであり、米国では20歳以上の成人約2,010万人が冠動脈性心疾患を抱えています。この状況の深刻さは、40秒ごとに誰かが心臓発作を起こし、米国では年間約80万5,000人が心臓発作を経験するという事実によってさらに強調されており、医療施設内での即時の医療対応と患者用ストレッチャーによる搬送が必要とされています。

世界的ながんの負担は引き続き大幅に増加しており、医療現場における病院用ストレッチャーへの追加需要を生み出しています。2023年には、米国だけで約190万件の新規がん症例が診断される見込みであり、男性109万件、女性94万8,000件が含まれます。糖尿病の有病率の増加も病院用ストレッチャーソリューションへの需要拡大に寄与しており、2022年には世界で5億3,700万人が糖尿病を抱えており、この数は2045年までに7億8,300万人に達すると予測されています。これらの慢性疾患は頻繁な入院、外科的介入、および長期にわたるケアを必要とすることが多く、患者搬送とケア提供のためのさまざまな種類の病院用ストレッチャー機器への需要を促進しています。

高齢者人口の増加

高齢化に向けた世界的な人口動態の変化が病院用ストレッチャー市場に大きな影響を与えています。現在、世界で65歳以上の人口は7億7,100万人に上り、この数は2030年までに9億9,400万人、2050年までに16億人に急増すると予測されています。高齢者人口のこの劇的な増加は、高齢者が入院や頻繁な医療介入を必要とするさまざまな健康状態にかかりやすいため、病院用ストレッチャーへの需要を促進する上で特に重要です。

高齢者人口の医療ニーズはますます複雑化しており、専門的なケアを必要とする複数の慢性疾患の有病率が高まっています。世界の65歳以上の人口の55.7%を女性が占めており、欧州および北米では57.5%と最も高い割合を示しています。2022年から2050年にかけて、北アフリカ、西アジア、サブサハラアフリカ、オセアニア、中央・南アジアを含むいくつかの地域で高齢者人口が年率3%以上で成長すると予測されており、病院用ストレッチャーを含む医療施設および機器への需要の持続的な増加が示されています。

技術的に高度なストレッチャーへの需要の増加

医療分野では、患者ケアと安全性を向上させるためにスマート機能と革新的なデザインを組み込んだ技術的に高度なストレッチャーへの大きなシフトが見られます。現代の病院用ストレッチャーにはIoT機能、ビッグデータ統合、人工知能が搭載され、リアルタイムの患者モニタリングと改善された医療提供が可能になっています。これらの高度なストレッチャーはセンサーとファジーコントローラーを使用したインテリジェントシステムを備えており、スマート病院内での患者モニタリングと移動シミュレーションの改善を可能にし、運用効率と患者ケアの質を大幅に向上させています。

病院用ストレッチャーへの自動化とロボティクスの統合が医療施設内の患者搬送に革命をもたらしています。電動リフトシステム、自動高さ調整機構、電動補助移動機能などの高度な機能が、患者の安全性を向上させながら医療従事者の身体的負担を軽減しています。例えば、新しい開発には搬送中の衝撃を吸収するスプリング式ステアリングシステム、故障インジケーター付き電子プログラマブルコントロール、最大705.5ポンド(320kg)の患者を持ち上げられるバッテリー駆動システムを備えたストレッチャーが含まれます。これらの技術的進歩は、搬送チーム、看護師、看護助手が筋骨格系障害、特に腰部および肩の傷害に頻繁に悩まされており、その推定コストが年間数十億ドルに上ることから、医療従事者の傷害防止において特に重要です。

セグメント分析:製品タイプ別

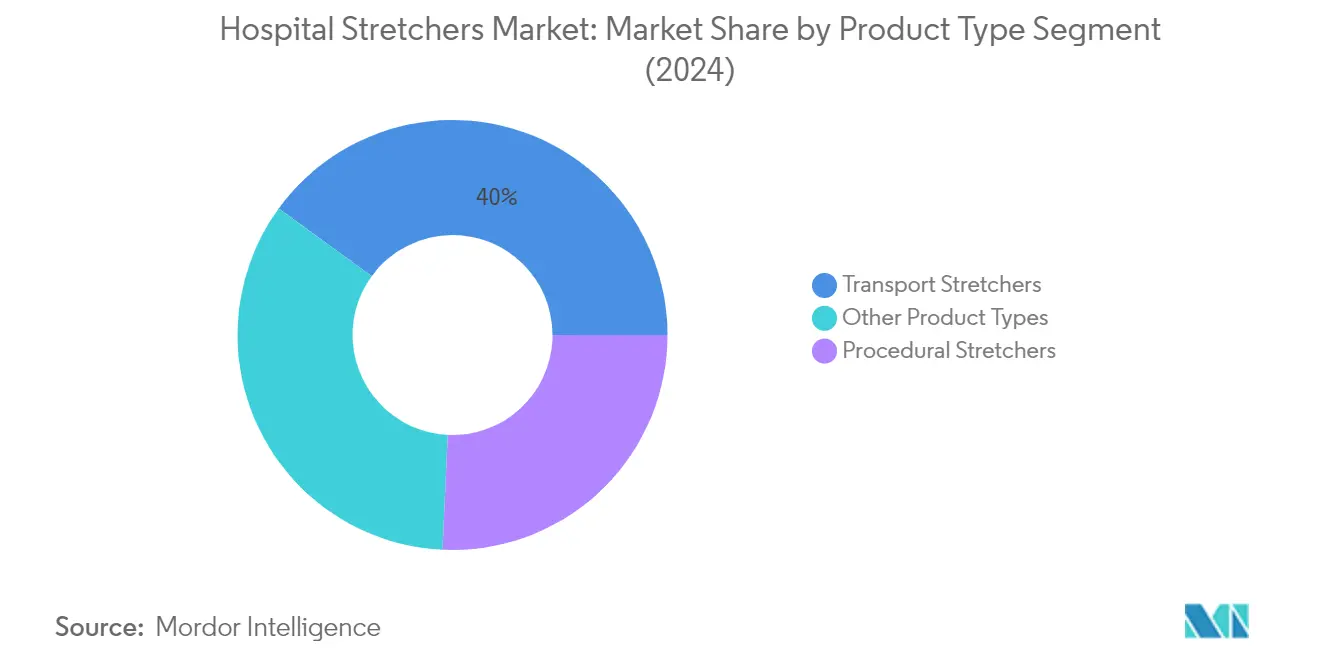

病院用ストレッチャー市場における搬送用ストレッチャーセグメント

搬送用ストレッチャーは病院用ストレッチャー市場を支配しており、2024年の総市場シェアの約40%を占めています。ガーニーとも呼ばれるこれらのストレッチャーは、医療施設内の異なる場所間または緊急現場から病院への患者の安全かつ効率的な移動のために特別に設計されています。このセグメントのリーダーシップは、救急部門、外来サービス、院内患者搬送における搬送用ストレッチャーの広範な採用によって促進されています。コーナーでの操縦性、調整可能な高さ機構、強化された患者安全機能などの高度な機能の利用可能性が、このセグメントの市場ポジションをさらに強化しています。さらに、メーカーは人間工学と患者快適性機能を改善した革新的な搬送用ストレッチャーの開発に注力しており、世界中の医療施設での採用を促進し続けています。

病院用ストレッチャー市場における処置用ストレッチャーセグメント

処置用ストレッチャーセグメントは病院用ストレッチャー市場において最も急速な成長軌道を示しており、2024年から2029年にかけて約6%の成長率が予測されています。この堅調な成長は主に、医療施設全体での専門的な医療処置および検査への需要の増加に起因しています。処置用ストレッチャーは、患者の快適性と安全性を確保しながらさまざまな医療介入に対応できる汎用性から大きな注目を集めています。このセグメントの成長は、高度な患者モニタリング機能と人間工学的デザインの統合を含む技術的進歩によってさらに促進されています。メーカーはコンパクトな形状で精度、臨床性能、患者快適性を向上させた処置用ストレッチャーの開発に継続的に革新を重ねており、世界市場全体でのセグメント拡大を促進しています。

製品タイプセグメンテーションにおける残りのセグメント

その他の製品タイプセグメントには、外傷用ストレッチャー、外科用ストレッチャー、産科・婦人科用ストレッチャー、小児用ストレッチャー、肥満患者用ストレッチャーなど、さまざまな専門ストレッチャーが含まれます。このセグメントは、異なる医療部門にわたる特定の医療要件に対応する上で重要な役割を果たしています。これらの専門ストレッチャーは、特定の患者ニーズと医療処置に対応するための独自の機能を備えて設計されています。例えば、肥満患者用ストレッチャーは体重容量の高い患者を安全に搬送するために特別に設計されており、小児用ストレッチャーは幼い患者のための特別な安全機能を備えて設計されています。これらの専門ストレッチャーのデザインと機能の継続的な革新が市場全体のダイナミクスに大きく貢献しています。

セグメント分析:技術別

病院用ストレッチャー市場における非電動ストレッチャーセグメント

非電動ストレッチャーは病院用ストレッチャー市場を引き続き支配しており、2024年の市場シェアの約70%を占めています。これらのストレッチャーは電源を必要とせずに車輪で動作し、汎用的な患者搬送と治療のために広く採用されています。このセグメントの優位性は、サイレント・エア・スプリング制御、高強度金属製手すり、独立した中央第5輪機能などの高度な機能に起因しています。ほとんどの非電動病院用ストレッチャーは、過負荷保護機能と強化された耐久性を備え、救急部門、外傷センター、麻酔後ケアユニット向けに特別に設計されています。その広範な採用は、電動代替品と比較したコスト効率、信頼性、およびより簡単なメンテナンス要件によってさらに支持されています。

病院用ストレッチャー市場における電動ストレッチャーセグメント

電動ストレッチャーセグメントは、2024年〜2029年の病院用ストレッチャー市場において最も急速な成長を示すと予測されており、推定成長率は約7%です。この加速した成長は、医療従事者の身体的負担を軽減する高度な病院機器への需要の増加によって促進されています。これらの電動ストレッチャーは電気またはバッテリー駆動システムを組み込んで電動移動を可能にしており、一部のモデルは最大705.5ポンドの重量に対応できます。このセグメントの成長は、介護者の筋骨格系障害を大幅に軽減するi-Drive電動技術などの技術的進歩によってさらに推進されています。医療施設は、運用効率の向上、職場傷害の軽減、搬送中の患者快適性の向上という観点から、電動ストレッチャーの長期的なメリットをますます認識しています。

セグメント分析:用途別

病院用ストレッチャー市場における院内搬送セグメント

院内搬送セグメントは病院用ストレッチャー市場を引き続き支配しており、2024年の市場シェアの約28%を占めています。この重要な市場ポジションは主に、特に異なる部門間の搬送を必要とする重篤患者の医療施設内での患者搬送への需要の増加によって促進されています。このセグメントの成長は、世界的な入院患者数の増加と、救急部門から集中治療室、手術室、診断センターへの安全かつ効率的な患者移動を確保する上での院内ストレッチャーの不可欠な役割によってさらに支持されています。医療施設は、患者搬送中のケアの継続性を維持するために、点滴スタンド、患者モニター、酸素タンクなどの機能を備えた高度な院内ストレッチャーへの投資をますます増やしています。このセグメントの優位性は、患者搬送中の医療関連合併症の軽減への高まる重点と、医療従事者の身体的負担を最小化するための電動ストレッチャーの採用増加にも起因しています。

病院用ストレッチャー市場における放射線科部門セグメント

放射線科部門セグメントは病院用ストレッチャー市場において最も急速に成長するセグメントとして台頭しており、2024年から2029年にかけて約7%の成長率が予測されています。この顕著な成長は、X線、MRIスキャン、CTスキャンなどの放射線科処置向けに特別に設計された専門ストレッチャーの統合の増加によって促進されています。このセグメントの拡大は、患者搬送なしにシームレスな画像処置を可能にする放射線透過性素材とデザインを特徴とする放射線科対応ストレッチャーの技術的進歩によって促進されています。医療施設は、診断処置中のワークフロー効率と患者快適性を向上させるために、これらの専門ストレッチャーの採用をますます増やしています。この成長は、頻繁な放射線科検査を必要とするがんおよび整形外科疾患の有病率の増加と、さまざまな画像機器に対応し処置中の患者安全を確保できるストレッチャーへの需要の増加によってさらに支持されています。

用途別病院用ストレッチャー市場における残りのセグメント

病院用ストレッチャー市場には、救急部門、小児科ケア、その他の専門用途を含むいくつかの重要なセグメントが含まれています。救急部門セグメントは外傷および急性ケアの状況において重要な役割を果たしており、迅速な患者搬送と即時の医療介入のために設計された堅牢で汎用性の高いストレッチャーを必要としています。小児科ケアセグメントは、強化された安全機能と子供に優しいデザインを備えた特別に設計されたストレッチャーで幼い患者の独自のニーズに対応しています。その他の用途には、外科ケア、産科・婦人科、肥満患者ケアなどのさまざまな専門用途が含まれており、それぞれが異なる患者ケア要件を満たすための特定の改良と機能を必要としています。これらのセグメントは総合的に市場の多様性に貢献し、医療提供システムの進化する性質とその特定のストレッチャー要件を示しています。

病院用ストレッチャー市場地域セグメント分析

北米の病院用ストレッチャー市場

北米の病院用ストレッチャー市場は、確立された医療インフラと高度な医療機器の採用増加によって堅調な成長を示しています。米国が地域市場をリードし、カナダとメキシコがそれに続き、各国が市場の発展に独自の貢献をしています。この地域は広範な医療施設、高齢者人口の増加、医療機器の継続的な技術的進歩の恩恵を受けています。主要市場プレーヤーの存在と製品開発および流通ネットワークにおける戦略的取り組みが北米の市場ポジションをさらに強化しています。

米国の病院用ストレッチャー市場

米国は広範な医療ネットワークと高度な医療インフラによって北米の病院用ストレッチャー市場を支配しています。同国の市場リーダーシップは、主要メーカーの存在、慢性疾患の増加、および病院ケアを必要とする高齢者人口の増加によって支持されています。米国は北米市場の約89%のシェアを占めており、地域の状況における重要な影響力を反映しています。同国の医療システムは、革新的な製品開発を通じて患者の安全と快適性に焦点を当てながら、高度な病院用ストレッチャーを含む高度な医療機器への投資を継続しています。

カナダの病院用ストレッチャー市場

カナダは北米において最も急速に成長する市場として台頭しており、2024年〜2029年の期間に約6%の成長率が予測されています。同国の市場拡大は、医療費の増加、外科手術件数の増加、高度な病院機器への需要の高まりによって促進されています。カナダの医療システムが患者ケア施設の改善と高度な医療機器の採用増加に注力していることが市場成長に貢献しています。医療インフラ整備における同国の戦略的取り組みと慢性疾患負担の増加が市場拡大をさらに加速させています。

欧州の病院用ストレッチャー市場

欧州の病院用ストレッチャー市場は、高度な医療インフラと患者ケアの質への注目の高まりに支えられ、大きな成長ポテンシャルを示しています。この地域の市場は、ドイツ、英国、フランス、イタリア、スペインにわたる確立された医療システムの存在によって特徴付けられています。各国はさまざまな医療イニシアチブと技術的進歩を通じて市場の発展に独自の貢献をしています。医療の近代化と患者安全への地域の重点が病院用ストレッチャーのデザインと機能の継続的な革新を促進しています。

ドイツの病院用ストレッチャー市場

ドイツは欧州における病院用ストレッチャーの最大市場としての地位を維持しており、地域市場シェアの約23%を占めています。同国の市場リーダーシップは、堅牢な医療インフラ、医療機器の技術的進歩、および製造施設の強力な存在に起因しています。ドイツの医療システムが質の高い患者ケアと安全性を重視していることが高度な病院用ストレッチャーへの需要を促進しています。医療近代化への同国の戦略的注力と高齢者人口の増加がその市場ポジションをさらに強化しています。

フランスの病院用ストレッチャー市場

フランスは欧州市場において最も高い成長ポテンシャルを示しており、2024年〜2029年の期間に約8%の成長率が期待されています。同国の市場拡大は、医療投資の増加、入院患者数の増加、患者ケアの質への重点の高まりによって促進されています。フランスの医療システムは、患者の快適性と安全性の向上に注力しながら医療機器インフラの近代化を継続しています。医療開発における同国の戦略的取り組みと高度な医療機器の採用増加が急速な市場成長に貢献しています。

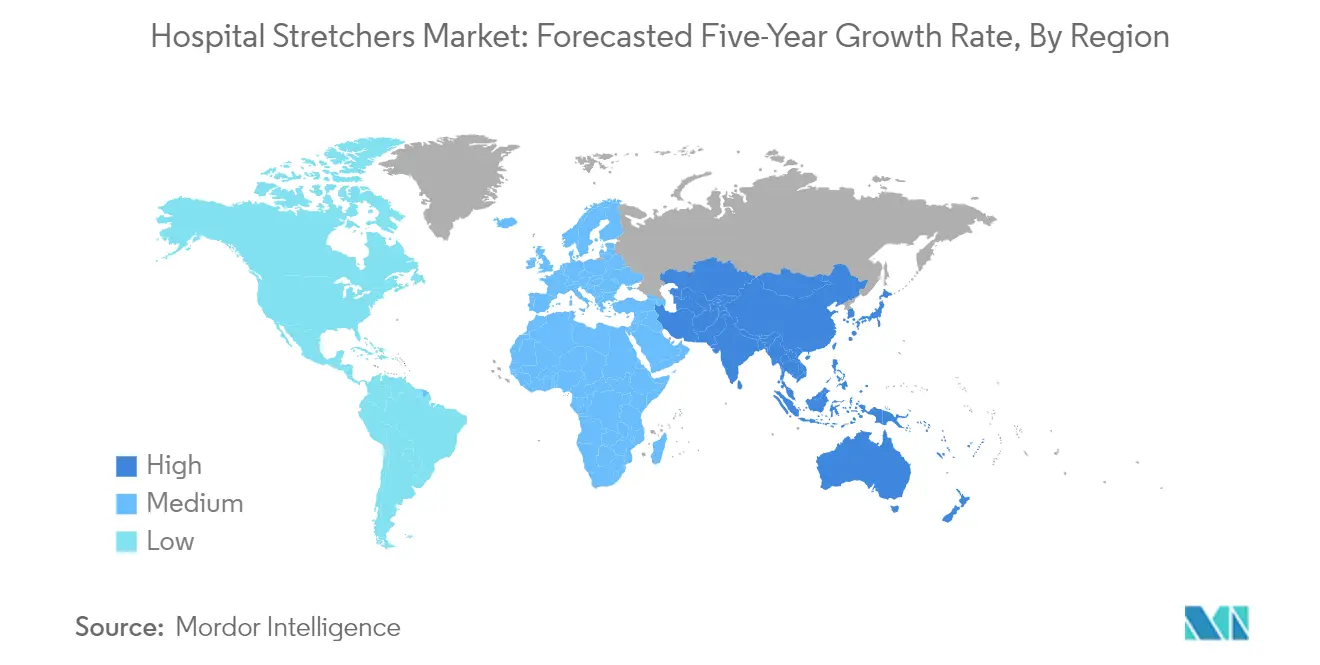

アジア太平洋の病院用ストレッチャー市場

アジア太平洋の病院用ストレッチャー市場は、主要経済圏全体での医療インフラの改善と医療費の増加によって動的な成長ポテンシャルを示しています。この地域は中国、日本、インド、オーストラリア、韓国などの多様な市場を包含しており、各国がさまざまな医療イニシアチブを通じて市場の拡大に貢献しています。この地域の大きな人口基盤、医療意識の高まり、医療観光セクターの成長が市場成長に実質的な機会を生み出しています。

中国の病院用ストレッチャー市場

中国は広範な医療ネットワークと大きな患者人口に支えられ、アジア太平洋の病院用ストレッチャー市場における支配的な勢力として台頭しています。同国の市場リーダーシップは、医療費の増加、病院数の増加、高度な医療機器の採用拡大によって促進されています。医療インフラ整備と医療施設の近代化への政府の注力が中国の市場ポジションをさらに強化しています。

インドの病院用ストレッチャー市場

インドはアジア太平洋地域において顕著な成長ポテンシャルを示しており、急速な医療インフラ整備と医療機器への投資増加によって促進されています。同国の市場拡大は、医療アクセスの向上、病院数の増加、高度な医療技術の採用拡大によって支持されています。インドの医療近代化への注力と医療観光セクターの成長が市場成長に大きく貢献しています。

中東・アフリカの病院用ストレッチャー市場

中東・アフリカの病院用ストレッチャー市場は、医療インフラの改善と医療投資の増加を特徴とする着実な発展を示しています。この地域はGCC諸国と南アフリカを含む多様な市場を包含しており、医療開発のレベルはさまざまです。この地域内では、GCC諸国が最大市場として台頭し、南アフリカは医療近代化イニシアチブと患者ケアの質への注目の高まりによって最も急速な成長ポテンシャルを示しています。

南米の病院用ストレッチャー市場

南米の病院用ストレッチャー市場は、医療インフラの改善と医療投資の増加に支えられ、有望な成長ポテンシャルを示しています。ブラジルとアルゼンチンが主導するこの地域は、国によって異なる市場発展レベルを示しています。ブラジルが地域最大の市場として台頭し、アルゼンチンは医療施設の拡大と医療機器近代化への注目の高まりによって最も急速な成長ポテンシャルを示しています。

競合環境

病院用ストレッチャー市場のトップ企業

病院用ストレッチャー市場は、Stryker Corporation、Baxter International(Hill-Rom Holdings)、Arjohuntleigh AB、Paramount Bed Holdingsなどの著名なプレーヤーが競合環境をリードしています。これらの企業は、安全機能の強化、人間工学的改善、さまざまな医療処置向けの専門機能を組み込んだ高度な病院用ストレッチャーデザインの開発を通じて積極的に製品革新を追求しています。複数の大陸にまたがる戦略的な製造施設の配置と堅牢な流通ネットワークを通じて運用の機動性が示されています。企業はBaxterによるHill-Rom Holdingsの買収に例示されるように、製品ポートフォリオと地理的プレゼンスを拡大するための戦略的買収とパートナーシップにますます注力しています。市場リーダーは、競争上の優位性を維持するために研究開発に多大な投資を行いながら、特定の医療施設要件を満たすカスタマイズ可能なソリューションの開発も重視しています。

強力な地域プレーヤーを持つ分散型市場

病院用ストレッチャー市場は、グローバルな複合企業と専門的な地域メーカーの両方が存在する分散した競合構造を示しています。StrykerやBaxterなどの多国籍企業が包括的な製品ポートフォリオと広範な地理的リーチでプレミアムセグメントを支配する一方、多数の小規模な地域プレーヤーが競争力のある価格設定とローカライズされた流通ネットワークを通じてそれぞれの地域で重要な市場シェアを維持しています。市場は、大手医療機器企業がブランド評判と確立された医療関係を活用する先進地域では適度な統合を示しており、新興市場では特定の地域要件に対応する地域メーカーの強い存在感を持つ比較的分散した状態が続いています。

業界では、主に製品提供を拡大し市場ポジションを強化しようとする大企業によって推進される注目すべき合併・買収活動が見られます。これらの戦略的動向は、独自の技術的能力または強力な地域プレゼンスを持つ専門メーカーの買収を伴うことが多いです。企業はまた、市場浸透とサービス能力を強化するために医療プロバイダーや流通業者との戦略的提携を形成しており、一部はサプライチェーンと流通チャネルをより良く管理するための垂直統合戦略を追求しています。

革新とサービスの卓越性が成功を促進する

確立されたプレーヤーが市場シェアを維持・拡大するためには、技術革新、サービスの卓越性、戦略的パートナーシップを組み合わせた多面的なアプローチが不可欠です。企業は、効率的な製造プロセスを通じてコスト競争力を維持しながら、デジタル技術と自動化機能を組み込んだスマート医療ストレッチャーソリューションの開発に注力する必要があります。包括的なアフターサービス、トレーニングプログラム、カスタマイズ能力を通じて医療施設との強固な関係を構築することがますます重要になっています。さらに、進化する規制基準への準拠を維持しながら、ローカライズされた製造と流通パートナーシップを通じて新興市場でのプレゼンスを拡大することが持続的な成長に不可欠です。

新規参入企業と挑戦者企業は、強力な競争優位性を確立できる専門的な市場セグメントまたは地理的地域に注力することで市場シェアを獲得できます。特定の臨床ニーズや運用効率の課題に対応する革新的な機能を開発することで、確立されたプレーヤーとの差別化が可能です。代替製品の脅威が比較的低いことは、企業が既存の製品カテゴリ内で革新する機会を提供しており、在宅医療への注目の高まりは新たな課題と機会を生み出しています。この市場での成功は、厳格な品質・安全規制への準拠を維持しながら、特に価格に敏感な市場において製品革新とコスト効率のバランスをとることにますます依存しています。在宅医療環境向けに調整された患者用ストレッチャーソリューションの開発はそのような機会の一つです。

病院用ストレッチャー業界リーダー

Stryker Corporation

Medline Industries, Inc.

Invacare Corporation

Baxter International Inc. (Hill Rom Holdings Inc.)

Carl Bennet AB (Arjohuntleigh AB)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年7月、台湾の実践大学の学生ウー・ユーシンが設計した空気注入式ストレッチャーは、救急隊員が患者を救急車に運ぶ際の転落を防ぐ複数のストラップで患者を安全に固定します。この空気注入式ストレッチャーはコンパクトで軽量、組み立てと使用が容易であり、現在医療施設が使用している標準的なストレッチャーとは対照的です。

- 2022年5月、Linetはプレミアム救急・搬送用ストレッチャー「Sprint 200」を発売しました。これは革新的なソリューションで患者搬送とケアを次のレベルに引き上げる新世代ストレッチャーの一部です。

世界の病院用ストレッチャー市場レポートの範囲

レポートの範囲によると、病院用ストレッチャーは病院内で患者を搬送するために使用される患者搬送機器です。技術的進歩により、病院用ストレッチャーは病院用ベッド、診察台、外科用プラットフォームとしても使用されています。病院用ストレッチャー市場は、製品タイプ別(固定高さストレッチャー、調整可能ストレッチャー、肥満患者用ストレッチャー、その他の製品タイプ)、技術別(電動ストレッチャー、非電動ストレッチャー)、用途別(院内搬送、小児科ケア、救急部門、放射線科部門、その他の用途)、地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの価値(米ドル百万単位)を提供しています。

| 固定高さストレッチャー |

| 調整可能ストレッチャー |

| 肥満患者用ストレッチャー |

| その他の製品タイプ |

| 電動ストレッチャー |

| 非電動ストレッチャー |

| 院内搬送 |

| 小児科ケア |

| 救急部門 |

| 放射線科部門 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 固定高さストレッチャー | |

| 調整可能ストレッチャー | ||

| 肥満患者用ストレッチャー | ||

| その他の製品タイプ | ||

| 技術別 | 電動ストレッチャー | |

| 非電動ストレッチャー | ||

| 用途別 | 院内搬送 | |

| 小児科ケア | ||

| 救急部門 | ||

| 放射線科部門 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

病院用ストレッチャー市場の規模はどのくらいですか?

病院用ストレッチャー市場規模は2025年に30億9,000万米ドルに達し、2030年までに41億2,000万米ドルに達するCAGR 5.92%で成長する見込みです。

現在の病院用ストレッチャー市場規模はどのくらいですか?

2025年、病院用ストレッチャー市場規模は30億9,000万米ドルに達する見込みです。

病院用ストレッチャー市場の主要プレーヤーは誰ですか?

Stryker Corporation、Medline Industries, Inc.、Invacare Corporation、Baxter International Inc.(Hill Rom Holdings Inc.)およびCarl Bennet AB(Arjohuntleigh AB)が病院用ストレッチャー市場で事業を展開する主要企業です。

病院用ストレッチャー市場で最も急速に成長している地域はどこですか?

アジア太平洋が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

病院用ストレッチャー市場で最大のシェアを持つ地域はどこですか?

2025年、北米が病院用ストレッチャー市場において最大の市場シェアを占めています。

この病院用ストレッチャー市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、病院用ストレッチャー市場規模は29億1,000万米ドルと推定されました。レポートは2021年、2022年、2023年、2024年の病院用ストレッチャー市場の過去の市場規模を対象としています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の病院用ストレッチャー市場規模を予測しています。

最終更新日: