ヘルスケアアーキテクチャ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

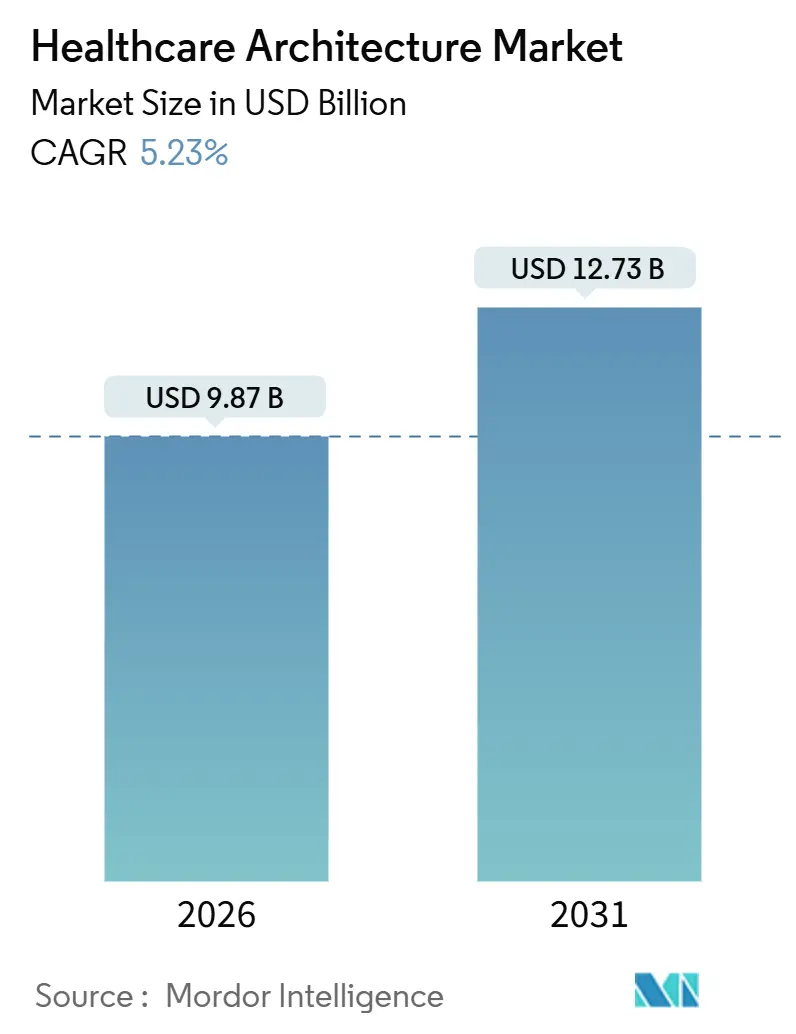

| 市場規模 (2026) | 9.87 十億米ドル |

| 市場規模 (2031) | 12.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

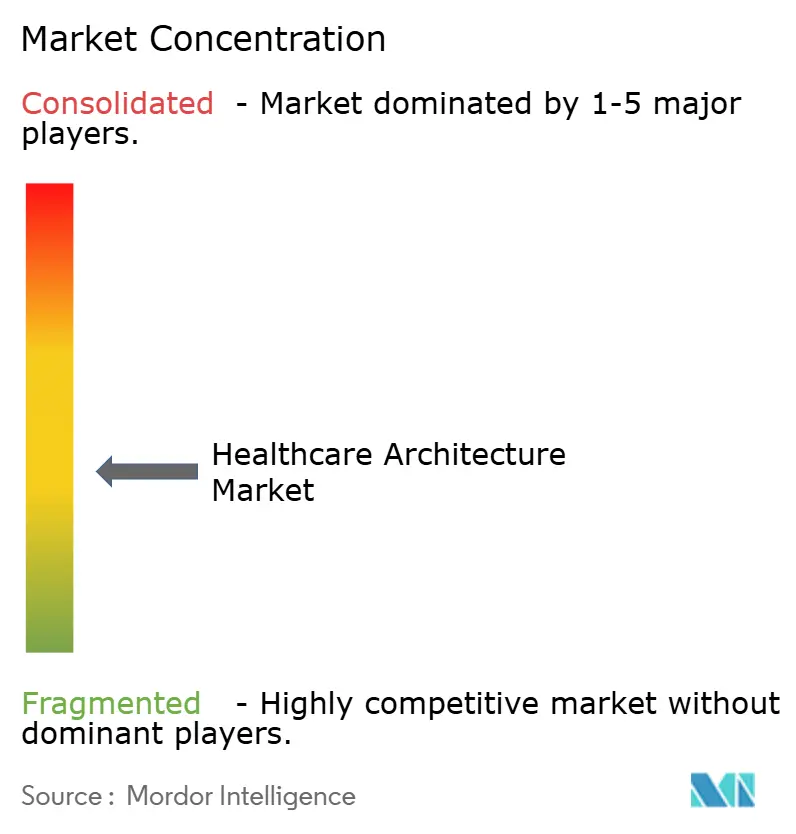

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアアーキテクチャ市場分析

ヘルスケアアーキテクチャ市場規模は2026年に98億7,000万USDと推定され、予測期間(2026年~2031年)においてCAGR 5.23%で成長し、2031年までに127億3,000万USDに達する見込みです。

大規模急性期病院から分散型外来ハブへの資本再配分が継続しており、オーナーが運営コストの削減、患者スループットの迅速化、スリムなスタッフィングモデルを追求する中で、ヘルスケアアーキテクチャ市場が再編されています。資本予算が逼迫する中、既存資産の改修はグリーンフィールド建設よりも早期の投資回収をもたらすため、改修支出が主流となっています。デジタルツインモデリングとエネルギー分析を統合したスマートビルディングプラットフォームが差別化要因として台頭しており、特に労働力不足と光熱費インフレが続く北米において顕著です。設計施工コンソーシアムがオフサイト製造とモジュール組立によってスケジュールを最大40%短縮するターンキー納品を約束するにつれ、競争の激化が加速しています。

主要レポートのポイント

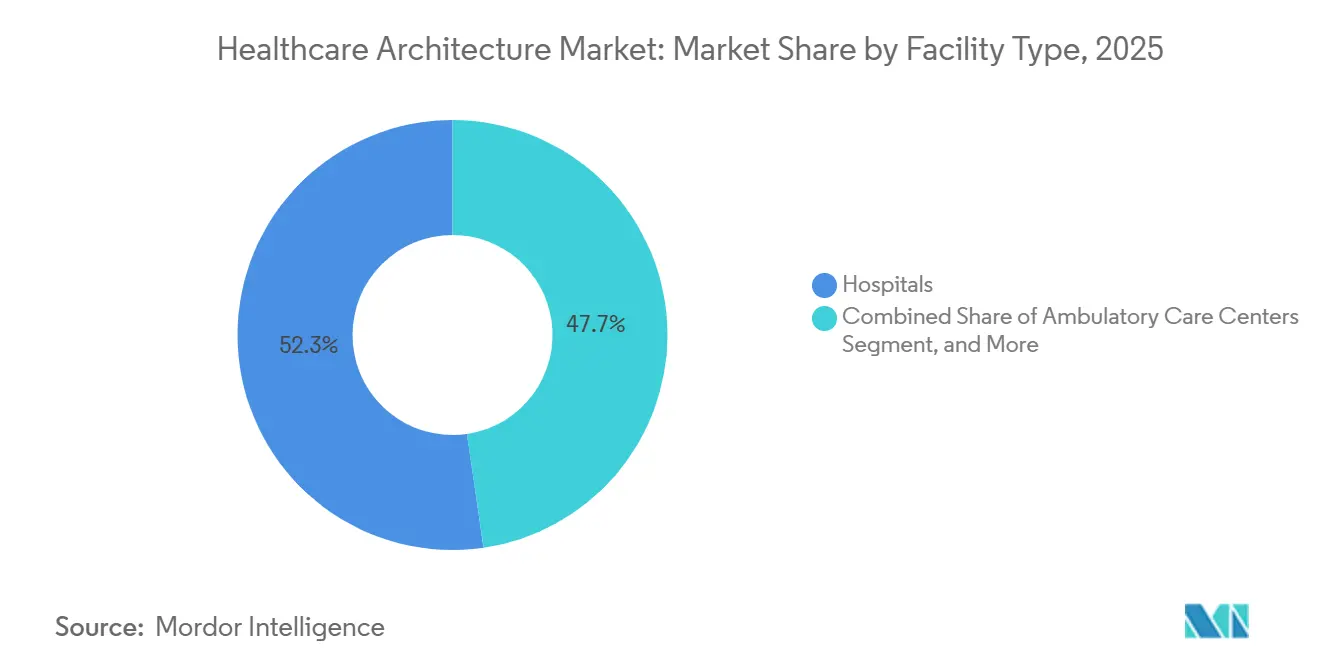

- 施設タイプ別では、病院が2025年のヘルスケアアーキテクチャ市場シェアの52.31%を占めてトップとなり、外来ケアセンターは2031年にかけてCAGR 6.48%で拡大する見込みで、施設カテゴリーの中で最も高い成長率となっています。

- サービスタイプ別では、改修・リモデリングが2025年のヘルスケアアーキテクチャ市場規模の46.57%を占め、インテリアデザイン・計画サービスは2026年から2031年にかけてCAGR 7.12%で拡大しています。

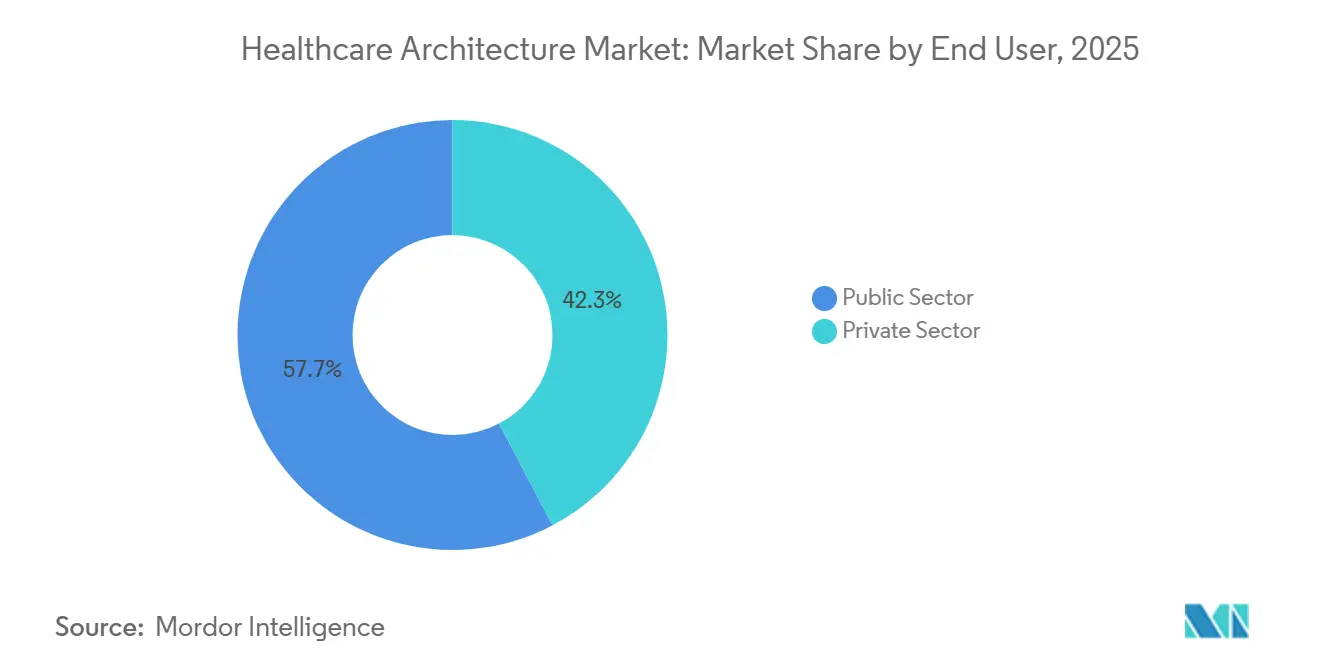

- エンドユーザー別では、公共部門が2025年の支出の57.72%を占め、民間事業者は2031年にかけてCAGR 8.87%で成長しています。

- 地域別では、北米が2025年の収益の38.83%を占め、アジア太平洋は同期間においてCAGR 9.39%で上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアアーキテクチャ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 患者中心の療養環境に対する需要の高まり | +0.8% | 北米および北欧での早期採用を伴うグローバル | 中期(2〜4年) |

| 外来・外来ケア施設へのシフト | +1.2% | 北米、西欧、都市部アジア太平洋市場 | 短期(2年以内) |

| ヘルスケアインフラへの政府支出の増加 | +1.5% | アジア太平洋中核(中国、インド、インドネシア)、GCC、サブサハラアフリカ | 長期(4年以上) |

| スマートビルディング・IoT技術の統合 | +0.7% | 北米、EU、GCC、オーストラリア | 中期(2〜4年) |

| 気候変動に強い病院設計基準 | +0.5% | EUおよびカリフォルニア州、オーストラリアで規制上の緊急性を伴うグローバル | 長期(4年以上) |

| リテールヘルス・マイクロクリニックのプロトタイプ | +0.4% | 北米都市部回廊、一部EU主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

患者中心の療養環境に対する需要の高まり

エビデンスに基づく設計研究は、個室、採光へのアクセス、音響制御が院内感染率の低下および平均在院日数の短縮と関連していることを示しており、資金が逼迫したシステムでも改修を促しています。2024年のメタ分析では、個室が感染を28%削減し、在院日数を0.6日短縮することが報告されており、価値に基づく支払いモデルの下で具体的なROIをもたらしています。[1]アレックス・キーナン、「予算が逼迫する中で改修プロジェクトが増加」、modernhealthcare.com 資本予算には現在、概日リズムに合わせたLED照明、吸音仕上げ、バイオフィリックな要素が贅沢な付加要素としてではなく、基本仕様として定常的に含まれています。行動健康施設はトラウマインフォームドレイアウトを導入し、結紮点を除去し、ジョイントコミッションの安全警告に準拠した屋外療法庭園を追加することで、患者エンゲージメントを向上させています。このトレンドは、臨床アウトカムを空間指標に変換する専門的なインテリアデザインサービスへの需要を強化しており、この専門スキルはRFP評価においてプレミアム報酬を得ています。

外来・外来ケア施設へのシフト

支払者の償還改革により、外来手術センターにおける人工膝関節全置換術および特定の心臓カテーテル法が償還対象となり、米国だけで年間23億USDの建設需要が解放されました。[2]ロバート・アレン、「CMSが外来手術センターの処置リストを拡大」、cms.gov 外来手術センターは病院の手術室と比較して処置あたりの床面積が40%少なく、変動する患者数に対応するモジュール式診察ポッドを採用しており、資本集約度を低下させ、損益分岐点達成までの期間を短縮しています。デベロッパーは外来手術センターを画像診断・理学療法スイートと集積させ、予測可能なキャッシュフローを求める私募ファンド投資家にとって魅力的な統合型外来キャンパスを形成しています。ただし、2025年の施設ガイドライン協会の改訂では、無菌ゾーンに独立した空調システムが義務付けられ、1万5,000平方フィートの外来手術センターに120万〜180万USDが追加されることになり、MEP(機械・電気・配管)の早期調整の重要性が浮き彫りになっています。反復的なデジタルツインモデリングに精通したアーキテクトは、コスト圧力とコード準拠を両立させ、スピードと確実性の両面で契約を獲得できます。

ヘルスケアインフラへの政府支出の増加

中国の第14次五カ年計画は、2027年までに1,200施設を対象とした郡レベルの病院およびコミュニティヘルスセンターの改善に720億USDを配分しています。[3]国家発展改革委員会、「第14次五カ年ヘルス計画」、ndrc.gov.cn インドのアーユシュマン・バーラト計画は、2026年までに稼働予定の約3万カ所のプライマリーケアサイトに78億USDを配分しています。サウジアラビアのビジョン2030は、6つの医療都市と130のクリニックに400億USDを配分しており、官民連携(PPP)構造の下でターンキープロジェクトを納品できるコンソーシアムを優遇しています。このような国家的支出はヘルスケアアーキテクチャ市場の長期パイプラインを支え、北米および欧州における景気循環的な低迷を緩和します。国際的な設計会社は地元の請負業者と合弁事業を形成し、労働規制、調達基準、現地化義務を乗り越えながら、マスタープランニングおよびサステナビリティコンサルティングにおけるサービスラインを拡大しています。

スマートビルディング・IoT技術の統合

IoT対応ビルディングマネジメントシステムを採用した病院は、2025年のクリーブランドクリニックのパイロットプログラムにおいてエネルギーを22%削減し、設備交換コストを15%低減したことが報告されており、センサーリッチな施設のビジネスケースが実証されました。温度、圧力、湿度のリアルタイム監視は感染制御をリアルタイムでサポートし、国際コード評議会は2024年の国際建築基準改正にデジタルコンプライアンス経路を追加しました。設計チームは集積された運用データを活用して機械システムを正確にサイジングし、資本コストとライフサイクルコストの両方を膨らませる過剰仕様を排除しています。予知保全アルゴリズムはフィルターやポンプの劣化を検知し、手術スケジュールや収益サイクルを混乱させる可能性のある計画外のダウンタイムを削減します。オーナーは現在、基本設計段階でオープンプロトコルのビルディングマネジメントシステムプラットフォームを要求しており、アーキテクトやMEPエンジニアをコンサルタントが従来担っていたIT統合の役割へと引き上げています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 建設資材コストの変動 | -0.9% | 北米およびEUで深刻なグローバル | 短期(2年以内) |

| 複雑かつ多様なヘルスケア施設規制 | -0.6% | 新興市場で施行が断片化したグローバル | 中期(2〜4年) |

| 資金難の医療システムによる設備投資の凍結 | -1.1% | 北米、西欧 | 短期(2年以内) |

| 新興市場における熟練ヘルスケアアーキテクトの不足 | -0.5% | アジア太平洋(日本・オーストラリアを除く)、サブサハラアフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設資材コストの変動

構造用鋼材の価格は2024年半ばから2025年初頭にかけて18%上昇し、医療グレードのHVACコンポーネントは22%上昇したため、北米の病院プロジェクトの38%が予算を10%以上超過しました。固定価格契約はほぼ消滅し、リスクをオーナーに転嫁するエスカレーション条項付きのコストプラス契約に置き換えられ、入札競争が低下しています。アーキテクトは複数の承認済みメーカーとモジュールシステムを指定してサプライチェーンの衝撃をヘッジしており、スケジュールリスクは低減されますが、設計調整時間が増加し、フィーマージンが圧迫されます。プレファブリケーションは、メーカーがバリューチェーンの早い段階で原材料価格を固定できるため、ショップドローイング承認のリードタイムが長くなる代わりにコストの確実性を提供することで普及しています。オーナーはまた、輸入関税を回避するために国内材料への代替を検討していますが、コード認証が実行可能な代替品を制限する場合があります。

資金難の医療システムによる設備投資の凍結

米国の病院の中央値営業利益率は2025年に2.1%に低下し、パンデミック前の4.3%から下落したため、54%のシステムが拡張プロジェクトを延期または中止しました。地方債利回りの上昇により、2023年以降の資金調達コストが140ベーシスポイント上昇し、実行可能なプロジェクト規模がさらに縮小しています。英国の国民保健サービスは財政緊縮の下で27億USDのメンテナンス積滞を延期し、新規建設活動を制約しながらも、限られた資金を緊急の感染制御改修に振り向けています。アーキテクトは、陰圧隔離室などの即時コンプライアンス義務を満たす小規模な改修に軸足を移しながら、資本が緩和されたときに備えて設計チームとクライアント関係を維持しています。非臨床スペースのアダプティブリユースは、既存のユーティリティを活用してイニシャルコストを削減し、厳格化した債務コベナンツに沿うため、魅力的な選択肢となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設タイプ別:外来ネットワークがインフラの優先事項を再編

外来センターは2031年にかけてCAGR 6.48%で成長しており、オーナーが間接費と保険会社の精査を軽減するために急性期病院から処置を移行させる中で、ヘルスケアアーキテクチャ市場平均を上回っています。このセグメントの勢いは、2025年の収益の52.31%を維持しながらも厳格なコード要件と資本集約的なフットプリントにより成長が鈍化している病院とは対照的です。長期ケア施設は、日本や南欧などの高齢化社会において緩やかな拡大を示しています。同時に、行動健康サイトは米国とカナダの精神保健均等法を通じて政策的支援を得ています。腫瘍科、透析、整形外科などの専門クリニックは、土地コストが低く駐車場が豊富な郊外回廊で拡大しており、小売の利便性と臨床効率を統合した複合用途プロトタイプを洗練させています。

デベロッパーは小売・オフィス資産を外来ハブに急速に転換しており、グリーンフィールドプロジェクトと比較して建設予算を20〜35%削減しながらも、大規模なMEP改修を通じて感染制御および生命安全コードを満たしています。2025年のFGIガイドラインでは、継続的な電子モニタリングが設置されている場合に廊下幅の縮小と共有回復ベイが認められ、動線面積が15〜20%削減され、収益を生む医療サービスのための賃貸可能スペースが確保されています。一方、病院プロジェクトは複雑性の増大に直面しており、耐震、洪水、バックアップ電源の規定が200床施設で800万〜1,500万USDのコスト増をもたらしています。その結果、オーナーは需要が安定し債券市場が回復するまでタワー増築を延期しながら、病院マスタープランを段階的に進めることが増えています。

サービスタイプ別:システムが既存資産を最適化する中で改修が主流

2025年のヘルスケアアーキテクチャ市場シェアの46.57%を改修・リモデリングが占めており、システムが全面的な建て替えよりも的を絞った介入を選択したためです。インテリアデザイン・計画サービスはより強いCAGR 7.12%を示しており、エビデンスに基づく義務がナースステーション、患者フロー、バーチャルケアポッドの再構成を要求し、アウトカムとスタッフ効率を向上させています。新規建設は依然として相当な規模を維持していますが、貸し手の慎重姿勢と支払者が高い減価償却費の償還を渋ることにより、改修の成長に後れを取っています。マスタープランニング、サステナビリティコンサルティング、WELL認証、LEED認証などの付帯サービスは、オーナーが総合的な資産ライフ戦略へとシフトしていることを示しています。このニッチ分野では、国際的な企業が高度な分析とカーボンアカウンティングを通じて差別化を図ることができます。

改修はしばしば即時の収益を解放します。メイヨークリニックの2024年の救急部門改修は患者スループットを18%向上させ、1,200万USDの投資に対して年間収益を960万USD増加させ、小規模プロジェクトの財務的魅力を実証しました。インテリアデザイナーは現在、臨床オペレーションと共同設計を行い、スタッフの歩行距離を削減しており、これは看護師の離職率低下とHCAHPSスコアの向上に結びつく人間工学的な改善です。マスタープランエンゲージメントは人口統計と支払者ミックスのモデリングを組み込み、取締役会が10〜15年のキャッシュフロー予測に合わせて段階的な資本配分を調整できるようにしています。2025年のベンチマーキングでは、ネットゼロエネルギー認証が光熱費を35%削減し、従業員定着率を12%向上させており、サステナビリティが労働力経済と直接交差していることを強調しています。

エンドユーザー別:公共システムが予算制約に直面する中で民間部門が台頭

公共機関は2025年の支出の57.72%を占めましたが、プレミアムな仕上げよりもプライマリーケアと救急医療を重視する厳格な調達・予算フレームワークの中で運営されています。2031年にかけてCAGR 8.87%で拡大している民間事業者は、選択的・専門的・高度急性期のニッチに進出し、商業保険加入患者を引き付けるためにコンシェルジュアメニティと迅速な予約スケジューリングを重視しています。AmazonやJPモルガン・チェースなどの大企業による雇用主スポンサークリニックが民間需要をさらに押し上げており、ITセキュリティとの緊密な統合を伴うオンサイトのプライマリーケア施設が求められています。

PPPモデルは官民の境界を曖昧にしており、英国、オーストラリア、カナダでは、25〜30年の期間にわたって施設を設計・建設・資金調達・維持管理する民間コンソーシアムに病院開発を外部委託しています。PPPは納品を加速できる一方で、将来の再構成を妨げ、サービス範囲が変更された場合にペナルティ構造を発動させる可能性があり、ライフサイクルの柔軟性を複雑にします。民間事業者はしばしば早期の請負業者参加、積極的なスケジュール、カスタムITプラットフォームを要求し、建築会社が専門的なヘルスケアIT能力を維持することを求めています。一方、公共オーナーはコストの透明性、コミュニティ協議、レジリエンス基準を重視し、承認サイクルを延長しながらもユニバーサルサービスの整合性を確保しています。

地域分析

北米は2025年のグローバル収益の38.83%を生み出しており、1960年代の老朽化した病院の建て替え需要とカリフォルニア州および太平洋岸北西部における厳格な耐震要件によるものです。CMSは感染制御および気候変動に強い機能を組み込んだプロジェクトに対して年間18億USDの資本追加支払いを増額し、営業利益率が圧迫される中でも改修パイプラインを維持しています。カナダの32億カナダドルの5カ年インフラ基金は先住民族の医療サービスと農村部のテレヘルスノードを優先しており、文化的包摂と遠距離ケアモデルに向けた設計ブリーフに影響を与えています。メキシコの社会保障機関は、設計施工の資格とバイリンガルの規制対応能力を持つ国際チームを招いて、PPP契約の下で14の地域病院を入札にかけています。

アジア太平洋はCAGR 9.39%で最も急成長している地域であり、中国が2025年に87の三次病院を承認したことが牽引しており、各病院は2億〜4億USDのコストでモジュール建設を活用して納品を加速しています。インドは230万床の不足に直面しており、複数の都市にわたって建築テンプレートを拡張できる標準化された臨床プロトコルを持つ専門チェーンへの投資を誘導しています。日本の人口減少は病院の統合と急性期ケアからリハビリテーションへの床面積転換を促進しており、柔軟なインテリアパーティション戦略へのインセンティブを生み出しています。オーストラリアの民間事業者は41億オーストラリアドルをブラウンフィールド拡張に投じており、外来モデルへの支払者シフトに沿った日帰り手術室と統合がんセンターを重視しています。

欧州は脱炭素化義務と財政緊縮のバランスを取っています。ドイツの病院未来法はデジタルインフラと救急アップグレードに43億ユーロを提供し、相互運用性と再生可能エネルギーのベンチマークに資金を連動させています。英国の新病院プログラムは、コスト修正にもかかわらず、標準化されたキットオブパーツ建設を通じて2030年までに40のネットゼロ病院を建設することを目指しています。フランスの190億ユーロのセギュール・ド・ラ・サンテ計画は救急部門、ICU、精神科病棟への投資を促進しており、設計コンペでは低炭素材料と適応可能なフロアプレートが優遇されています。GCC地域はサウジアラビアのNEOMメガプロジェクト内の800床のLEEDプラチナ病院を含む医療都市を建設していますが、サブサハラアフリカは資金調達の制約と専門アーキテクトの不足により実行が遅れています。

競争環境

上位プレーヤーは、国際的なコングロマリットと地域のブティックの両方が繁栄する適度に断片化したヘルスケアアーキテクチャ産業においてシェアを獲得しています。HDR、HKS、Genslerなどの統合型企業は、単一責任を必要とする数十億ドル規模の医療センターキャンパスを獲得するために、多分野チームと社内エンジニアリングを活用しています。HDRのジェネレーティブデザインツールは、2025年の医療センタープロジェクトで動線を12%削減し、より高い収益を生む臨床サービスのために1万8,000平方フィートを解放しました。CannonDesignとPerkins&Willは、査読済み研究と深い臨床パートナーシップを通じて差別化を図り、ワークフローデータを空間レイアウトに変換しており、これは学術医療センタークライアントが重視する価値提案です。

建設大手は、最高価格を保証し工期を短縮する設計施工または統合プロジェクト納品契約を確保するために設計スタジオを統合しています。Turner Constructionのモジュール式患者室システムは、2025年に開始された病院プロジェクトでオンサイト労働を40%削減し、平均工期超過を3%未満に抑えました。Skanska ABの社内プレファブリケーション施設は現在、完全に配管済みのバスルームポッドを納品しており、クリティカルパスのスケジュールから1室あたり8日を削減しています。行動健康および外来手術のニッチは白地成長機会を提供しており、テンプレート化されながらも適応可能なプロトタイプを提供する企業は、私募ファンドのロールアップ戦略に沿って複数の地域にわたって設計を複製できます。規制の専門知識は参入障壁となっており、一貫性のない地域コードが、コストのかかる再設計なしに承認プロセスをナビゲートできるアーキテクトの重要性を高めています。

ヘルスケアアーキテクチャ産業リーダー

HDR Inc.

HKS Inc.

Perkins&Will

CannonDesign

Stantec

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ノーザンヘルスはエリスドンをブリティッシュコロンビア大学北部病院急性期ケアタワーの優先提案者に指名しました。これはプリンスジョージコミュニティの三次医療サービスを近代化する重要な拡張プロジェクトです。

- 2025年10月:ナブラバイオはタケダとの2度目の複数年研究パートナーシップに署名し、バイオテクノロジーの協力がヘルスケアアーキテクチャ市場内の専門的な研究開発施設への需要をどのように促進するかを示しました。

- 2025年9月:HEDはピーター・パトスーリスをアソシエイトプリンシパルに任命し、ボストンのヘルスケアプラクティスを拡大しました。30年以上の臨床設計経験を加え、同社の地域的なフットプリントを強化しています。

- 2025年3月:マイクロソフトはドラゴンコパイロットを発売しました。これは統合音声AIアシスタントであり、臨床医の文書作成時間を削減し、臨床サポートゾーンを再形成することで将来の空間計画に影響を与えます。

グローバルヘルスケアアーキテクチャ市場レポートの範囲

ヘルスケアアーキテクチャ市場レポートは、施設タイプ(病院、外来ケアセンター、長期ケア施設、行動健康施設、専門クリニック、その他)、サービスタイプ(新規建設、改修・リモデリング、インテリアデザイン・計画、その他)、エンドユーザー(公共部門、民間部門)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 病院 |

| 外来ケアセンター |

| 長期ケア施設 |

| 行動健康施設 |

| 専門クリニック |

| その他 |

| 新規建設 |

| 改修・リモデリング |

| インテリアデザイン・計画 |

| その他(マスタープランニング、サステナビリティ・グリーンビルディングコンサルティング等) |

| 公共部門 |

| 民間部門 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 施設タイプ別 | 病院 | |

| 外来ケアセンター | ||

| 長期ケア施設 | ||

| 行動健康施設 | ||

| 専門クリニック | ||

| その他 | ||

| サービスタイプ別 | 新規建設 | |

| 改修・リモデリング | ||

| インテリアデザイン・計画 | ||

| その他(マスタープランニング、サステナビリティ・グリーンビルディングコンサルティング等) | ||

| エンドユーザー別 | 公共部門 | |

| 民間部門 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

現在のヘルスケアアーキテクチャ市場規模はどのくらいですか?

ヘルスケアアーキテクチャ市場規模は2026年に98億7,000万USDであり、2031年までに127億3,000万USDに達する軌道にあります。

最も急速に拡大している施設カテゴリーはどれですか?

外来ケアセンターは、支払者がより低コストの外来環境へシフトする中で、2031年にかけてCAGR 6.48%で拡大しています。

最も急速に拡大している施設カテゴリーはどれですか?

外来ケアセンターは、支払者がより低コストの外来環境へシフトする中で、2031年にかけてCAGR 6.48%で拡大しています。

なぜ改修プロジェクトが現在主流となっているのですか?

改修・リモデリングは2025年の収益の46.57%を占めており、既存建物の改修が資本制約の中でより迅速なROIをもたらすためです。

最も急速に成長している地域はどこですか?

アジア太平洋は中国、インド、GCC諸国が大規模な病院・クリニックの拡張に資金を投じる中でCAGR 9.39%をリードしています。

最終更新日: