航空宇宙・防衛材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.21 十億米ドル |

| 市場規模 (2031) | 35.03 十億米ドル |

| 成長率 (2026 - 2031) | 3.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛材料市場分析

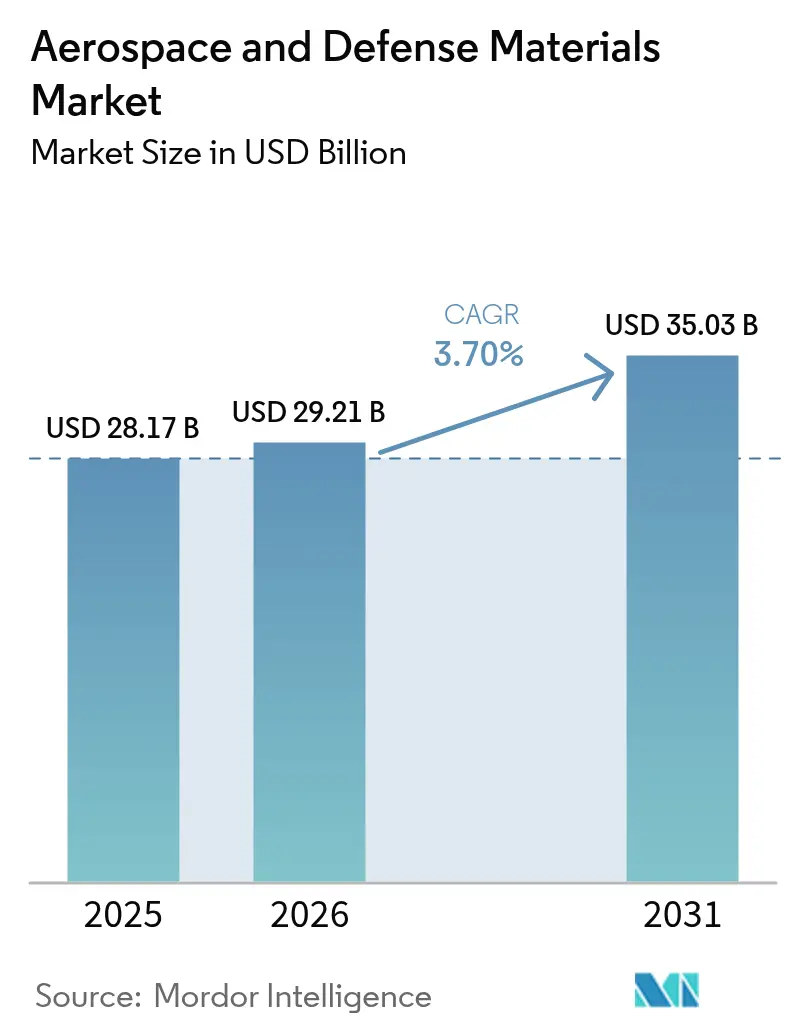

2026年の航空宇宙・防衛材料市場規模は290億2,100万米ドルと推定され、2025年の281億7,000万米ドルから成長し、2026年〜2031年にかけて年平均成長率(CAGR)3.70%で成長し、2031年には350億3,000万米ドルに達する見込みです。この緩やかな拡大は、パンデミック後の回復から、記録的な防衛近代化プログラムと活性化した民間航空機フリート拡充計画に支えられた安定成長への業界シフトを反映しています。米国防総省の2025会計年度予算は、F-47次世代航空優勢(NGAD)プログラムに35億米ドル、F-15EX生産に31億米ドルを充当し、耐熱合金、アルミニウム-リチウム板材、セラミックマトリックス複合材料への需要を拡大させています。民間航空側の並行した勢いは、ボーイング社が2043年までに約44,000機の新規航空機を納入するという長期予測によって牽引されており、単通路機がその76%を占めています。規制当局は、2000年代の航空機に比べ2031年までに燃費10%改善、2050年までに35%改善を義務付けることで、材料革新への圧力をさらに強めています。また、米国が防衛用途のチタンスポンジの90%超を輸入しているという脆弱なサプライチェーンを露呈した偽造チタン問題により、複合材料の採用がさらに促進されています。

主要レポートの知見

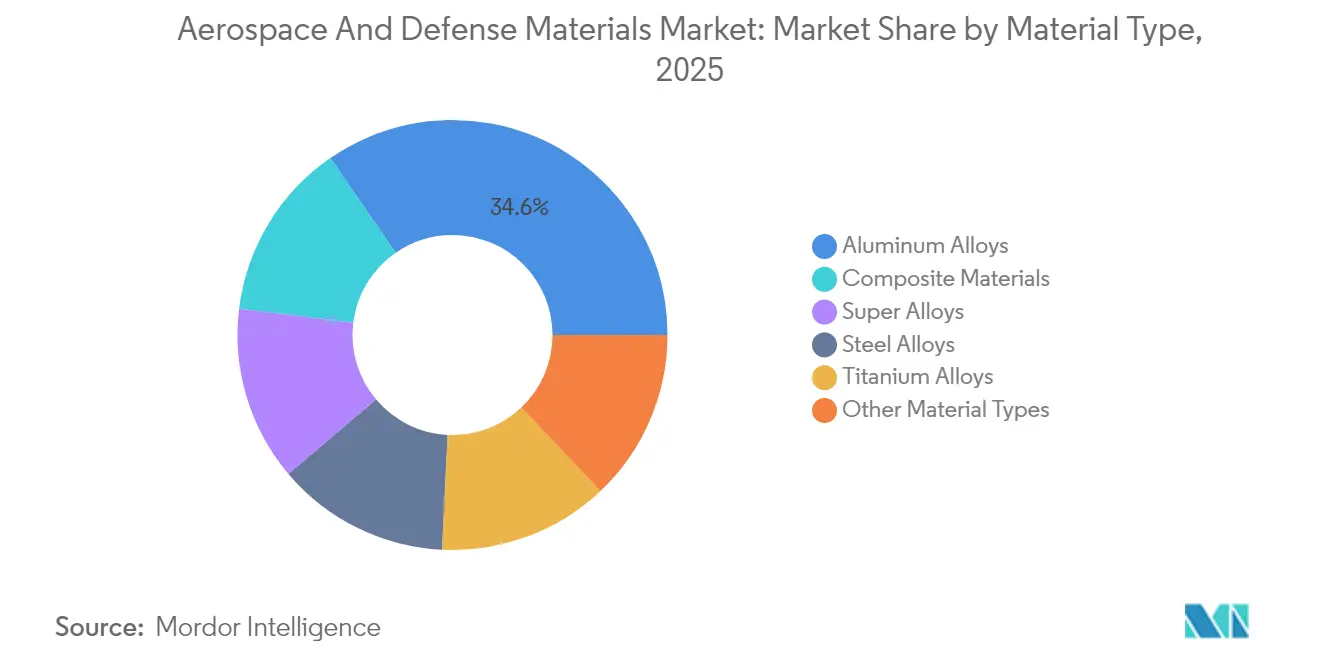

- 材料タイプ別では、2025年に航空宇宙・防衛材料市場シェアの34.62%をアルミニウム合金が占めており、複合材料は2031年までに年平均成長率(CAGR)4.58%で拡大すると予測されています。

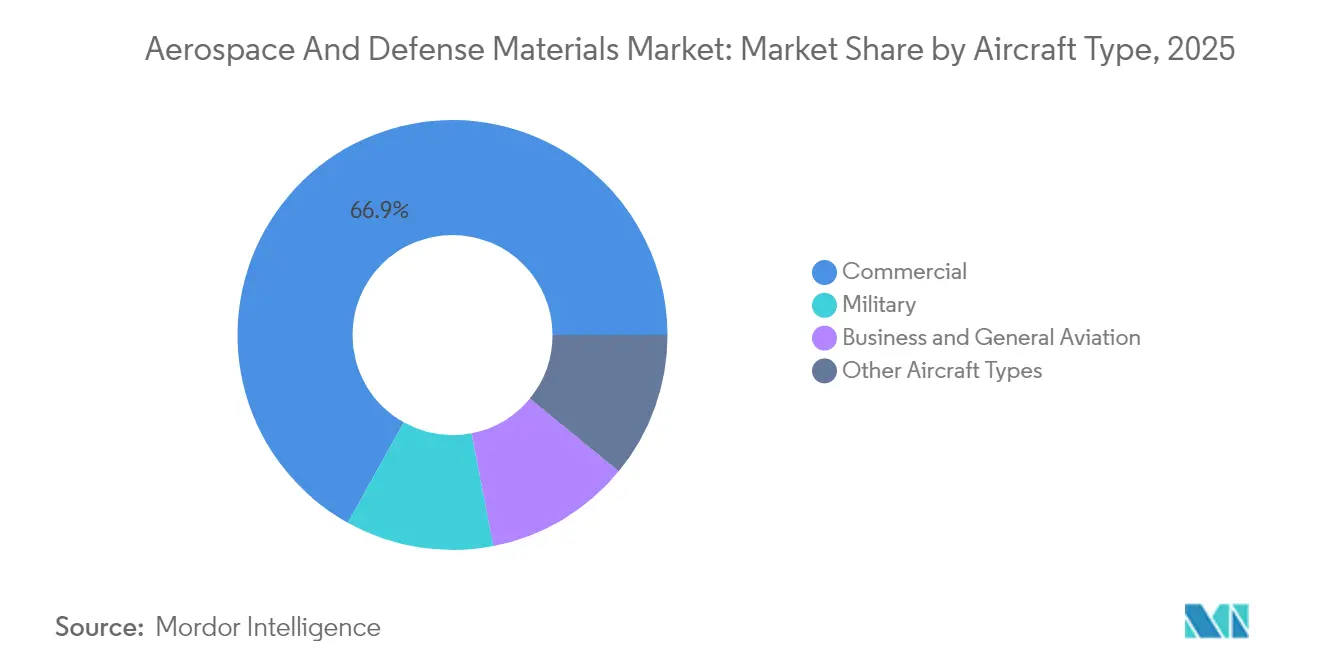

- 航空機タイプ別では、2025年の航空宇宙・防衛材料市場規模の66.90%を商業航空が占めており、軍用航空機は2031年までに最も速い年平均成長率(CAGR)4.63%で成長すると予想されています。

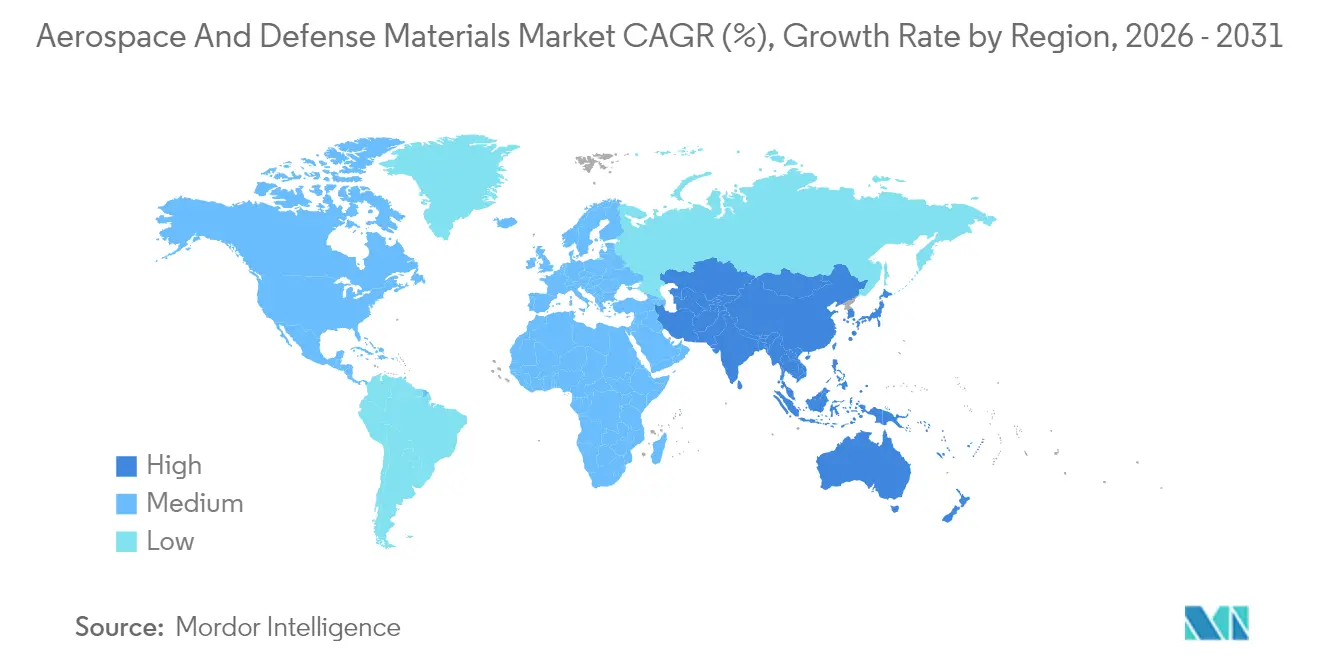

- 地域別では、北米が2025年売上の35.84%を占めており、アジア太平洋は予測期間中に最も速い年平均成長率(CAGR)4.34%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル航空宇宙・防衛材料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 単通路商業航空機の 生産受注残の急増 | +0.8% | 北米と欧州に集中した グローバル | 中期 (2〜4年) |

| 次世代戦闘機・輸送機プログラムに向けた 防衛予算の増加 | +0.7% | 北米、欧州、アジア太平洋の 防衛回廊 | 長期 (4年以上) |

| 重量削減義務による 複合材料採用の加速 | +0.6% | 国際民間航空機関(ICAO)加盟国が 主導するグローバル | 中期 (2〜4年) |

| 超音速研究開発が 耐熱合金・超合金への需要を拡大 | +0.4% | 米国、中国、ロシアが主導し、 同盟国へも波及 | 長期 (4年以上) |

| 大規模衛星コンステレーションが 宇宙グレードポリマーへの需要を拡大 | +0.3% | 製造業が北米と欧州に集中した グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

単通路商業航空機の生産受注残の急増

受注残は約15,700機に達しており、Airbus単独でA320neoファミリーの約8,700機分のコミットメントを抱えてい。長い納期待ちにより、機体メーカーはアルミニウム・リチウム板材および高度な炭素繊維積層板を対象とした複数年にわたる供給契約の確保を迫られており、これが航空宇宙・防衛材料市場の成長を支えるとともに、調達モデルをジャスト・イン・タイム方式から戦略的備蓄へと移行させている。現在、シングルアイル機1機あたりに使用される高強度7000系アルミニウム押出材および樹脂含浸翼外板の量は増加しており、これらを組み合わせることで構造重量を最大10%削減できる。Boeingが737ラインの生産をサプライヤーの能力不足を背景に月産26機へと削減したような生産中断事例は、原材料の入手可能性が最終組立の進捗を左右することを如実に示している。

次世代戦闘機・輸送機プログラムに向けた防衛予算の増加

世界の防衛支出は2024年に2兆4,000億米ドルを超え、第六世代戦闘機やステルス輸送機の調達を推進しています。これらの機体にはセラミックマトリックス複合材料、レーダー吸収性チタンアルミナイド、表面温度1,000°C超に耐える耐熱合金が使用されます。米国防総省は2025年に超音速材料科学とプロトタイプミサイルに69億米ドルを充当し、スペインが追加25機のユーロファイターに20億ユーロを発注したことは欧州の材料集約型プラットフォームへの並行するコミットメントを示しています [1]Airbus Defence & Space、「ユーロファイター契約拡大」、airbus.com。中国が超合金ディスク加工において従来比3.75倍の冷却速度を達成したことは、冶金分野における世界的なリーダーシップ競争の激化を示しています。

重量削減義務による複合材料採用の加速

国際民間航空機関(ICAO)の性能基準は、2024年以降に型式証明を取得する商用航空機に対し、特定航続距離あたりの燃料消費量の低減を義務付けており、これにより航空宇宙・防衛材料市場全体で炭素繊維、熱可塑性テープ、および高温酸化物・酸化物系セラミックスの採用が加速している。この規制はReFuelEU Aviationとも連動しており、同規制は持続可能な航空燃料の混合義務を2025年の2%から2050年までに70%へと段階的に引き上げることで、機体重量の削減とライフサイクル排出量の低減を実現した機体メーカーを優遇する。2,800℃に耐えられる新型セラミックス基複合材料は、より高温のコアガスタービンを可能にして熱効率を向上させ、金属製遮熱材の使用量を削減する。一方、オークリッジ国立研究所で先駆的に開発された炭素ナノファイバー強化材は、荷重負担構造において引張強度を50%向上させ、破壊靭性を2倍に高める。

超音速研究開発が耐熱合金・超合金への需要を拡大

超音速空気吸込み式兵器コンセプト(Hypersonic Air-breathing Weapon Concept)などのプログラムは、マッハ5を超える速度でも安定したままの超高温セラミックスとニオブ-ハフニウムカーバイドを必要とします。サウスウェスト・リサーチ・インスティテュート(Southwest Research Institute)での実験室研究では2,200°C境界層条件での材料耐久性が実証されており、ポステック(POSTECH)の高エントロピーニッケル合金は(-196)°Cから600°Cまで延性を維持し、ブーストグライド段階における熱衝撃耐性の重要な特性を示しています。GEエアロスペース(GE Aerospace)の回転デトネーション実証機は、周期的な燃焼波に耐えるコバルト豊富な超合金への関心を高めています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 重要金属の 価格変動 | -0.4% | 輸入依存地域に 深刻な影響を与えるグローバル | 短期 (2年以内) |

| 新材料の長期にわたる認定サイクルと 高い資本集約性 | -0.3% | 規制が特に厳しい市場で 最も深刻なグローバル | 長期 (4年以上) |

| 鋳造・鍛造の サプライチェーンのボトルネックと人手不足 | -0.5% | 北米と欧州の 製造ハブ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

重要金属の価格変動

世界銀行のデータによれば、金属・鉱物価格指数は2024年4月までに9%上昇し、チタンの生産者物価指数(PPI)は2024年5月に190.106に達しました [2]世界銀行グループ、「コモディティ市場見通し2024年4月」、worldbank.org。鉄鋼・アルミニウム輸入品への25%関税により輸入鉄鋼価格が22.7%上昇し、完成品メーカー(OEM)はサプライヤーの多様化とヘッジ条項の交渉を余儀なくされています。ロシアがチタンスポンジ市場から撤退したことで、買い手はカザフスタンやサウジアラビアへ転換し、現物の供給が逼迫しています。ボーイングとエアバスの業務に影響を与えた偽造チタン問題は、コスト上昇がコンプライアンス管理を損ない、不正合金が重要部品に混入する可能性を如実に示しました。

新材料の長期にわたる認定サイクルと高い資本集約性

AS9100やRTCA/DO-160のような複雑な規格は、新型樹脂や合金の市場投入までの時間を長引かせ、飛行試験のゲートを通過するまでに3〜5年を要することが多いです。国際航空宇宙品質グループ(International Aerospace Quality Group)はリスクベースの監視へと移行していますが、依然として初期コストを引き上げる広範なプロセス能力実証が求められています。GKN Aerospaceのサプライヤーマニュアルは偽造品対策計画とプロセス変更の継続的開示を義務付けており、中小企業のガバナンス負担を示しています。ストラタシス(Stratasys)社は、ボーイングがキャビンおよび推進部品向けにポリエーテルケトンケトン(PEKK)ベースフィラメントのAnterファミリーを承認するまでに、機械的特性、耐燃性、アウトガス試験で複数年を要しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:アルミニウムの優位性が複合材料の挑戦を受ける

アルミニウム合金は2025年売上の34.62%を占め、実績ある性能、幅広いサプライヤー基盤、希少金属と比較した低いキログラム単価によって優位性を維持しています。Constelliumがレイブンズウッドからプレートをシップするための複数年契約を締結し、より高い弾性率と耐食性を備えたAirwareアルミニウム-リチウムシリーズを展開していることは、既存企業がポートフォリオをいかに刷新しているかを示しています。鋼合金は着陸装置に不可欠であり、Carpenter Technology社の改良型4340鋼とAerMet 100は拘束フック組立品に高い破壊靱性値を示しています。チタン合金は高温部、排気、重要ファスナーのニッチを占めていますが、価格変動により主要メーカーは低密度代替品としてチタン-金属マトリックス複合材料の試験を余儀なくされています。

複合材料は2031年までの年平均成長率(CAGR)4.58%という予測で成長の主役となっています。2,800°Cに対応するセラミックマトリックス複合材料は、重い金属製冷却部品を使わずより高温のタービンコアを実現し、国際民間航空機関(ICAO)の燃費規制に直接対応します。炭素繊維強化ポリエーテルエーテルケトン(PEEK)およびPEKK熱可塑性樹脂はリベット接合の代わりに溶接接合が可能なため組立時間を短縮し、これは高率単通路ラインで特に有効です。超合金は、超音速研究開発(R&D)が1,150°C超での高強度を提供するニッケル-コバルト-レニウム系を取り込むことで、伝統的な金属の中で最も速く成長するサブセットを形成しています。研究者はまた、796°C温度変化にわたって安定したガンマプライム構造を示すポステック(POSTECH)のハイパーアダプターのような高エントロピー合金のスケールアップを進めています。放射線硬化ポリマーからグラフェン強化塗料に至るまでのその他の材料タイプは、今後10年以内に1兆米ドルに達する可能性のある商業宇宙市場を背景に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:商業航空がリードし、軍事近代化が加速

商業用途は2025年売上の66.90%を占め、航空宇宙・防衛材料市場を支える大規模な狭胴機フリート更新を反映しています。エアバス社は2024年に766機を納入し、691億7,000万ユーロの売上を計上し、アルミニウム板材、炭素繊維製翼外板、ガラス繊維製内装パネルへの旺盛な需要を示しています。ビジネス・一般航空は、特にオートクレーブ硬化熱硬化性樹脂胴体やチタン3Dプリント製ブラケットなど、大型商業プログラムから波及するイノベーションを引き続き吸収しています。

軍用航空機は年平均成長率(CAGR)4.63%で最も速く成長しています。これは、先進材料がステルス形状、熱防護、指向性エネルギー兵器ペイロードを可能にするためです。35億米ドルのF-47次世代航空優勢(NGAD)予算配当は、レーダー吸収性炭素ナノチューブ複合材料や超音速エッジパネルに適したホウ素カーバイドなど計画された消耗材料の規模を示しています。民間エンジン向けに認定されたデュアルユース合金がF-15EXアフターバーナーハードウェアへ移行する事例に見られるように、商業・防衛ニーズの収束は明らかであり、サプライヤーがより高スループットの溶解ルートを承認する際の量的な活用が促進されています。

無人機と都市型航空モビリティプロジェクトは、低コスト熱可塑性リブ、付加製造ワイヤーハーネスブラケット、リチウム-硫黄電池ケーシングへの新たな需要を開拓しています。宇宙打ち上げ機は、炭素繊維製極低温タンクとSiC(炭化ケイ素)製ノズルスカートによって増加するシェアを担っており、スペースX社(SpaceX)は熱防護タイルで覆われたステンレス鋼を使用するスターシップ(Starship)の生産拡大を進めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年売上の35.84%を支配しており、これは米国の防衛予算、広大な民間フリート、および垂直統合型の金属エコシステムによるものです。Alcoa Corporationの2025年第1四半期純利益5億4,800万米ドルおよびAlumina Limited社への22億米ドルの買収は、ボーキサイトとアルミナの供給を確保する上流統合を示しています。カナダとメキシコはコスト効率の高い機械加工を担っており、メキシコでは300社超の認定サプライヤーと職業訓練プログラムが地域の高齢化労働力不足を緩和しています。偽造チタン問題や鍛造能力の逼迫という課題はあるものの、69億米ドルの持続的な超音速研究開発資金調達により研究施設は活発な状態を維持しています。

アジア太平洋は2031年までの年平均成長率(CAGR)4.34%で最も成長の速い地域であり、中国のC919狭胴機の参入およびタービンディスク焼入れ段階での冷却速度を3倍にする超合金加工ラインへの投資に支えられています。日本は2024年に航空宇宙グレードチタンスポンジの生産量を55,000トンに増加させ、カザフスタンからの19,000トンおよびサウジアラビアからの15,000トンを補完しました。インド、韓国、および新興のASEAN拠点は、主要メーカーが集中したソースから多様化するにつれてコンポーネント加工を引き寄せています。国内路線向けに狭胴機フリートを拡大する地域航空会社は、板材、押出材、内装パネルへの粘り強い需要を生み出しています。

欧州はエアバス社の民間受注残と増加する集団防衛予算のおかげでバランスの取れたプロフィールを維持しています。2024年の766機の納入と167億ユーロの防衛・宇宙部門受注はダイナミックな材料需要を示しています。欧州防衛基金(European Defence Fund)は超高温セラミックスを消費する超音速機研究を含む54件の技術プログラムに10億ユーロ超を助成しました。ReFuelEU航空による規制上のリーダーシップは、航空会社がライフサイクル排出量の低減を求める中で複合材料の急速な採用を促進しています。プログラム構成が高温金属に移行するにつれて鋳造・鍛造能力が逼迫しており、フランスとドイツで新たな熱間静水圧プレス(HIP)設備を開設する合弁事業が動機付けられています。

競争環境

航空宇宙・防衛材料市場は中程度に集約されており、既存のサプライヤーが上流・下流資産を統合する一方、ニッチ参入企業は破壊的な製造に注力しています。業界の主要プレイヤーにはToray Industries Inc.、Hexcel Corporation、Carpenter Co.、Alcoa Corporationが含まれます。Alcoa CorporationによるAlumina Limited社の買収により、自社内でのフィードストック確保が実現し外部ボーキサイト依存が低減します。Hexcel Corporationは2024年第4四半期に4億7,400万米ドルの売上を達成し、商業航空宇宙分野で12%増を記録し、プリプレグへの持続的な需要を確認しました。ConstelliumのAirwareシリーズは、旧来の2000系合金に対する軽量化効果により次世代胴体案件を引き付けています。超音速材料や宇宙グレードポリマーには認定障壁が依然として高く、新たな機会が存在します。樹脂のリサイクル可能性やゼロエミッション製錬方法も競争上の差別化要因となりつつあり、持続可能性が注目を集めています。

航空宇宙・防衛業界リーダー

Alcoa Corporation

Carpenter Co.

Hexcel Corporation

Toray Industries Inc.

Solvay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インドの国防省は、ラクナウ(ウッタル・プラデーシュ州)にAerolloy Technologiesのチタンおよび超合金材料工場を開所しました。年間生産能力6,000トンを誇り、航空宇宙グレード材料向けの単一サイトチタン再溶解施設として世界最大となります。

- 2024年9月:Toray Advanced Compositesは、航空機内装における軽量かつ持続可能な材料への需要に対応し、航空宇宙・防衛セクターに貢献するToray Cetex TC1130 PESU熱可塑性複合材料を発売しました。

グローバル航空宇宙・防衛材料市場レポートのスコープ

航空宇宙・防衛材料市場は、材料タイプ、航空機タイプ、地域によってセグメント化されています。材料タイプ別では、市場はアルミニウム合金、鋼合金、チタン合金、超合金、複合材料、その他の材料タイプにセグメント化されています。航空機タイプ別では、市場は商業、軍用、ビジネス・一般航空、その他の航空機タイプにセグメント化されています。本レポートは、主要地域15カ国における航空宇宙・防衛材料市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は売上(百万米ドル)を基準に算出されています。

| アルミニウム合金 |

| 鋼合金 |

| チタン合金 |

| 超合金 |

| 複合材料 |

| その他の材料タイプ |

| 商業 |

| 軍用 |

| ビジネス・一般航空 |

| その他の航空機タイプ |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ | アルミニウム合金 | |

| 鋼合金 | ||

| チタン合金 | ||

| 超合金 | ||

| 複合材料 | ||

| その他の材料タイプ | ||

| 航空機タイプ | 商業 | |

| 軍用 | ||

| ビジネス・一般航空 | ||

| その他の航空機タイプ | ||

| 地域 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

航空宇宙・防衛材料市場の現在の規模はどのくらいですか?

航空宇宙・防衛材料市場規模は2026年に290億2,100万米ドルに達し、2031年までに350億3,000万米ドルに上昇する見込みです。

どの材料セグメントが最も速く拡大していますか?

複合材料は、厳格な燃費基準と重量削減義務により、2031年までに最も速い年平均成長率(CAGR)4.58%を示すと予測されています。

どの地域が最も速く成長していますか?

アジア太平洋は、中国のC919プログラムと地域の防衛支出に支えられ、年平均成長率(CAGR)4.34%の予測でリードしています。

将来の成長に対する主な制約要因は何ですか?

重要金属の価格変動、長期にわたる認定サイクル、熟練労働者不足と相まった鍛造能力の限界が主な逆風となっています。

持続可能性目標は材料の選択にどのような影響を与えていますか?

燃費と持続可能な航空燃料に関する規制目標が、軽量複合材料とリサイクル可能な熱可塑性樹脂への移行を加速させており、サプライ優先事項を再構築しています。

最終更新日: